本帖最後由 晗晨 於 2014-12-4 09:55 編輯

新股筆記:飛魚科技遊戲儲備充足 海外市場加速 作者:張健

建議和結論

我們預計公司2014-2015年收入為3.2和6.2億元,凈利潤1.28和2.36億元,合EPS 0.11和0.20港幣,給予公司15年15倍PE,目標價3港幣。

研究邏輯

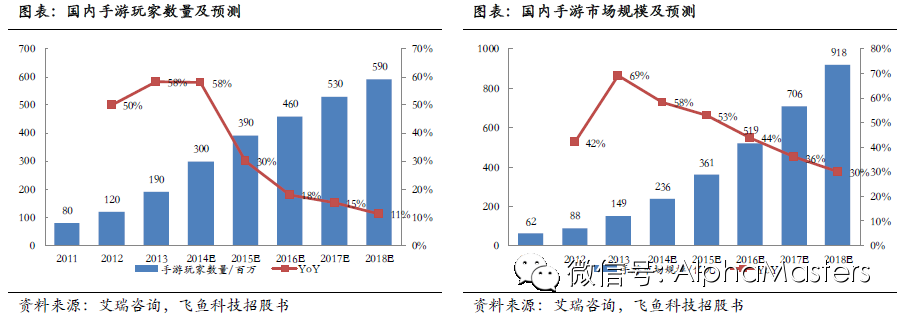

1、受益於網絡、支付環境優化等因素,手遊市場規模未來三年增速仍在30%以上

2013年以前手遊行業成長性主要依賴智能手機普及率快速提升,而2013年智能手機出貨量增速見頂後,我們認為手遊行業未來三年仍會保持30%以上平均增速,網絡、支付環境優化等因素是未來主要驅動力。

2、非標手遊是必然趨勢,高質量遊戲才是制勝關鍵

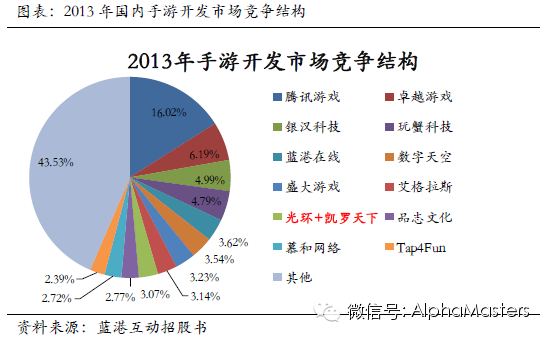

手遊產業鏈上下遊職能分工中,開發商研發手遊提供內容,發行商負責遊戲分銷、運營和推廣,渠道商提供下載入口。

手遊行業發展初期的高利潤率和低開發門檻吸引了大量手遊開發商進入,隨著行業發展渠道商積累了大量流量,致使手遊渠道商掌握了非常重要的話語權,目前渠道分成比例達7:3、甚至8:2、9:1。

渠道商過高的話語權本質是由於研發商提供過度同質化遊戲現狀導致的,面對無差異產品玩家智只能通過渠道商推薦來選擇遊戲以降低搜索成本。 那麽對於手遊開發商來說,靠運氣憑借單款遊戲火一把是不可持續的,唯有提供差異化產品才是長久之道,非標手遊就成了有實力的開發商的必然選擇。

在非標手遊市場,渠道不是最重要因素,遊戲本身質量才是制勝關鍵。

3、遊戲開發人才和IP是持續研發高質量手遊的核心要素 開發高質量遊戲,最重要是要讓玩家覺得好玩,這需要遊戲能夠在良好體驗的基礎上迎合玩家的偏好。

這對手遊研發人員提出很高要求,包括遊戲策劃、美工、程序員等等,特別一些有創意、有經驗的人才非常重要(2013年的美峰數碼研發的MMO之王《君王2》研發團隊前端、後端、策劃加起來30人,美工就有40人)。

IP有很多種,如影視作品、動漫、小說、歷史故事、端遊或頁遊的改編權等等。

IP改編遊戲能夠迎合粉絲群體的文化認同感,可以帶來特定用戶群體和較高付費比例。

強IP對於吸量和推廣非常重要,排他性IP能夠將競爭對手擋在某類遊戲的門外,是重要競爭要素。

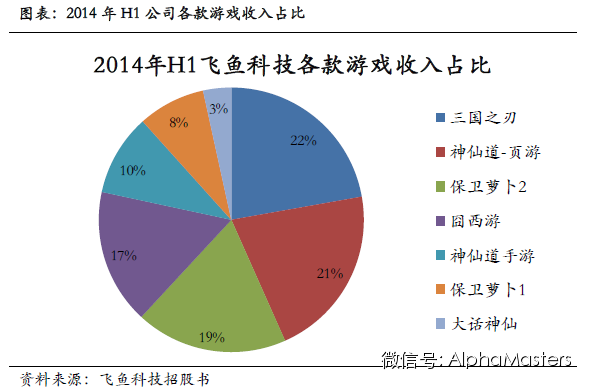

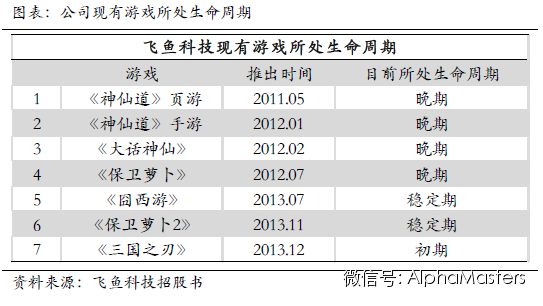

4、非標手遊開發商強強合並,擁有優質穩定研發團隊和高開發價值遊戲IP,研發能力突出,具備長期競爭力 飛魚科技的遊戲主要有兩類:RPG類(神仙道、大話神仙、囧三國、三國之刃),休閑塔防類(保衛蘿蔔和保衛蘿蔔2),未來仍將主要集中在這兩領域。

RPG是典型非標遊戲,不同遊戲在題材、玩法、畫質、遊戲性上有很大差異。

傳統塔防遊戲玩法比較統一、劇情感不強,標準化程度較高,行業競爭倒逼手遊開發商不斷開發差異化塔防遊戲,主要是在遊戲主題風格、遊戲模式創新。

飛魚科技由業內知名開發商光環遊戲和凱羅天下2014年合並而成,強強聯合,躋身一流手遊開發商行列。

公司管理層具有豐富的互聯網從業經驗,研發團隊自主研發能力強,人員穩定。

公司數款精品遊戲大賣,獲得的可觀的忠實粉絲數量,這使得這些遊戲IP具有很高的再開發價值(類似《變形金剛》等好萊塢大片的不斷推出續集)。

公司不依賴已被證明的精品遊戲,新款遊戲《三國之刃》的高品質獲騰訊等核心渠道商親睞;公司研發能力得到微博資本的認可,有望導入高流量。

5、公司今年業績平穩,但遊戲儲備很充足,且處於海外市場加速階段,未來三年業績高彈性

目前公司7款遊戲均是2014年以前開發的,大部分遊戲處於生命周期的晚期和穩定期,因此公司今年業績比較穩定。

公司今年12月份即將推出四款遊戲:戰國主題頁遊《霸秦》,跑酷手遊《電池快跑》,卡牌手遊《美人無雙》和《保衛蘿蔔:魔幻森林》;2015年公司計劃推出9款手遊,主要集中在公司的優勢領域RPG和休閑塔防類。

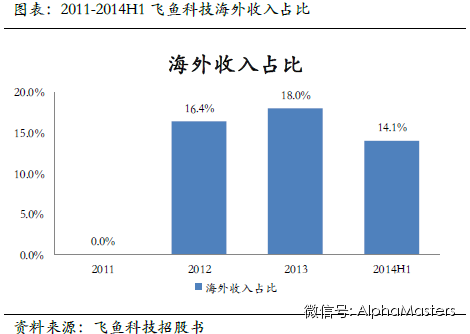

公司精品遊戲海外市場推廣潛力大,處於加速階段。

(來自華創海外)

|