QQ同时在线用户过亿 离伟大公司有多远?

http://www.yicai.com/news/2010/03/321354.html

这 是一个了不起的数字—3月5日晚19点52分58秒,腾讯QQ同时在线用户数首次突破1亿。想想看,这差不多相当于全日本或1/3美国人,在那个周五的晚上一起在线玩QQ。能同时为如此众多的用户提供服务,不仅说明腾讯有着别人艳羡的用户基础,更代表这家公司已经具备了良好的技术实力和服务能力。在中国的互联网公司 中,腾讯的市值高居榜首,为2553亿人民币,百度、新浪网、搜狐和阿里巴巴的市值分别约为1235亿、150亿、135亿和784亿。据英国《金融时 报》的统计,腾讯2009年的市值已挤进全球IT企业20强,排在黑莓手机制造商RIM、美国存储服务商EMC和德州仪器前面。这的确是一家经营良好的公司,而且很受投资人的欢迎。它每年营收规模为几十亿,为股东创造的投资回报率高达40.83%,拥有10亿用户,并且为社会解决了7000多个就业……现在,这家公司又迎来了一个同时在线人数过亿的里程碑。一些平时用QQ聊天、玩QQ游戏的普通用户看到此消息可能会恍然大悟:哦,原来腾讯已经是如此大的一家公司了。原本在他们印象里,腾讯提供的服务都围绕一个小的QQ软件产生,还无法将其与如此卓越的表现联系起来。腾讯的确是一家足够大的公司,它已经做到了许多中国互联网公司还没做到的规模,但它距离一家伟大的公司,或者说距离通常意义上所说的大公司,还有一定的距离。到目前为止,腾讯还没有充分展现它的创新能力。尽管它已经建立起了一个大平台,从即时通讯软件到游戏,再到门户网站,以及电子商务……一应俱全,但 可惜的是,这些idea没有哪个源自腾讯自己的创新。和许多从模仿起步的公司一样,腾讯的QQ即时通讯软件原来的名字叫OICQ,这说明了它脱胎于美国上 世纪流行的ICQ,腾讯在其中加入了很多适合中国用户的功能,让它逐渐占据了中国即时通讯市场的大半江山。现在腾讯所体现出的创新,更多是在商业模式的建立上,它充分利用了巨大的用户资源,并陆续依靠游戏和门户等服务黏住他们。但这家公司在产品上的创新 却屈指可数。比如,QQ在线休闲游戏身上有着联众的影子,而就连大爷大妈们都在玩的偷菜游戏—QQ农场,也和之前开心网上流行起来的很像。另一方面,腾讯的品牌价值并不够集中,导致它的话语权还不够大。在这一点上,新浪和搜狐可能要比腾讯做得更好。即便在行业内,腾讯也并未展露出大公司玩转整个行业规则的霸气。而从腾讯所创造的独特价值说开去,其价值更多还是体现在钱上,而不像与它同年成立的Google那样,已把创新的品牌概念和价值观植入用户心中。一家成规模的公司之所以被称为大公司,并不完全是指它的收入或者市场份额,还要看它—按照德鲁克的价值观,作为数量极少、却几乎决定了整个社会生产 力的群体中的一员—到底称不称职。当然,在一家公司晋升为大公司之后,公众自然而然会对它有更高的要求,希望它变得更加开放、更加有力,能为一个社会带来 更良性的影响,而不只是闷头做大自己的生意。相比之下,腾讯显得有点低调。而这种品质本不该妨碍别人看到它的卓越,就比如,低调的华为仍然是中国目前最令人尊敬的大公司之一。作为全球第二大电信设备供应商,华为靠的不仅仅是廉价产品,其创新力也已获得全世界的认可。能为1亿人同时提供服务,能影响10亿人,作为一个大公司,它理所应当承载起更多的责任。如此,才能成就为伟大的公司。

华润集团董事长宋林:我不认为垄断企业能走多远

http://www.21cbh.com/HTML/2010-8-31/yMMDAwMDE5NTAyMA.html

自2001年提出“再造一个华润”以来,华润集团步入了多元化发展的快轨道。目前,华润集团公司旗下已拥有6家香港上市公 司,7个战略业务单元和15家一级利润中心,业务横跨电力、燃气、水泥、零售快消、地产、医药和金融七大产业。截至2009年底,华润集团总资产达 4169亿港币,营业额达1672亿港币。

在新一轮央企改革中,有72年历史的华润集团迎来新挑战。

“从创业到立业。”8月24日,华润集团董事长宋林表示,过去华润一直以创业为主,在下一个五年战略里,立业将取而代之。

华润通过收购、兼并、新建的方式,获取了大量市场资源,下一步如何整合这些资源,实现效益的最大化?

“卖给百姓的业务”考验核心能力

《21世纪》:华润产业横跨电力、燃气、水泥、零售快消、地产、医药和金融七大行业,零售快消在华润产业结构里面处于什么地位?将来的产业规划是什么?

宋 林:雪花啤酒在华润集团消费品业务里面是非常重要的组成部分。去年整个华润集团的营业额达到1672亿,今年的销售目标为突破2000亿,现在上半年的销 售进度已经达到1100亿。华润作为央企能够在竞争行业做好,而且能够保持持续增长,不断提升企业核心能力,这个意义比赚多少个亿都重要得多。

为 什么要做消费品业务,因为第一,这是和老百姓有关的,就像常说的B2C,是卖给老百姓的。第二,我认为这种业务真正代表中国企业水平。中国从改革开放到今 天,经济号称全球第二,但企业与中国经济体相称吗?把我们的企业放到世界市场上来比较,无论其核心能力、回报率,还是创造价值、增长潜力来看我们是不是强 者?

所以无论是国企、央企、还是民营企业应该要有远大理想,把企业做好,中国企业寿命太短。除几个央企外,真正靠自己核心竞争力在世界 500强里有几个排前几名的?没有。所以华润一定要保证这些最有竞争力业务,让华润同事真正认识到企业的生存不能靠政府不能靠垄断,要靠自己的核心能力。 这是华润的文化观念,能够保持市场化的文化,市场化的机制特别重要。我不认为垄断企业能走多远。

《21世纪》:怎么看待华润竞争力优劣?

宋 林:竞争力是相对概念,这要和行业对手去比,不能自己和自己比。从目前来说华润电力竞争力方面较为有优势。啤酒方面,销售量比青岛要大,但盈利相比则要 少,这是因为高端产品较少。但我认为现在只要销售量上去了,随着品牌提升和产品细分,以及高端产品质量的提升,雪花有能力与青岛竞争。

华润 万家从2001年开始整合,先后收购万家、家世界等。2001年做零售时可以说是八国联军,有物美、家世界、百联等,而华润比较小。这几年,我们整合兼并 后从销售收入上来讲全国第一。像水泥,你可以和其他品牌去比,也是全国第一。我们特别强调引领能力,这是发展的基础,非常重要。当然也看什么生意,像啤 酒、零售,这是规模导向,规模很重要。像电力则是项目导向,规模就不太重要。

未来不可能走地产这条路

《21世纪》:华润在走一条整合之路,现在一个轨迹是走金融和房地产,这两个产业未来发展趋势如何?

宋 林:华润在国内比较低调。华润从没有产品、技术、生产的纯贸易公司,向实业转变,逐渐建立起自己的市场地位、产品地位以及技术、生产、客户等企业的基本要 素。这个过程华润走的是一条多元化道路,多元化只有在新兴市场才会出现。中国是新兴市场,他的竞争力比较低,行业的竞争门槛比较低,技能水平也比较低,所 以很容易孕育出一代人倒下、一代人上来的多元化企业。

华润未来不可能走地产这条路,地产目前在华润的资产组合里仅占1/4,盈利占20%左 右。地产对于华润来讲,我们看重的不是地产本身,而是华润置地真正能掌握的客户,它每年能买多少房子的客户。地产带来客户群,对华润才是最有价值的,因为 它是我们经营业务的基础。华润加万科,一年卖房子卖三万多家庭,三万多家庭买华润的房子,什么概念?这就是多元化企业为什么会做金融服务。我们做的金融服 务是以真正的收益——消费信贷业务,这是华润金融的核心。多元化企业有两个标志,一是财务杠杆,二是客户杠杆,这两个杠杆是多元化企业最重要的赚钱方式。

《21世纪》:政府引导企业转变经济增长方式,怎样转变?

宋 林:华润在过去的发展中,基本上是靠所谓的外延增长,收购、兼并、新建,是以获取市场资源为目的的增长方式,比如说买地、拿网点、收购兼并啤酒厂、水泥厂 这些资源,燃气就更不用说了,基本处在一个外增长。当然,在外增长途中,华润也强调所谓的增长方式。但是,对于目前的华润来讲,企业从小变大,从原先的一 个两个啤酒厂变成现在七十多个厂,区域战略变成全国战略。我们所理解的战略,包括专业能力、团队、文化的内控、以及技术、成本、生产工艺等,它是个综合 体。

过去,华润是以创业文化为主的企业,华润有非常强的创业文化。但是从创业到立业,这是个跨度。创业阶段是个人英雄主义,个人至上,立业阶段强调团队、文 化,强调组织推动。过去管一个啤酒厂好说,现在管七十个厂,靠什么管呢?靠文化,这个很重要。一个企业组织能力形成靠文化,靠内在的管理服务标准,靠团 队,而不是突出个人。很多中国企业为什么失败,就是从个人推动转变为团队推动的时候转不过去。所以我们强调未来从趋势上向全国市场延伸,市场、营销、分 销、渠道、品牌都很重要。

沃爾沃進入李書福邏輯:離諾基亞雀巢有多遠?

http://www.21cbh.com/HTML/2011-3-2/2MMDAwMDIyMzM2Mg.html

2月25日,沃爾沃汽車公司在北京對外宣佈未來五年中國發展戰略:在中國建立成都和大慶兩個生產基地和上海總部基地,2015年達到20萬輛車銷量和20%中國豪華車市場份額的目標。

去年8月2日交割以後,李書福團隊對沃爾沃開始廣泛調查與研究。「我們現在已經制定出中國這樣至關重要的市場的發展戰略,在歐洲和美國市場今年的開局也非常良好,現在是我們行動的時候了。」

按照進程,兩年後沃爾沃S60將率先在成都投產,後續產品計劃已經進入董事會討論日程,只是在車型是否加長問題上,李書福和海外職業經理人為主的管理層還在繼續溝通中。

中國戰略發佈前一天的2月24日,李書福以沃爾沃集團董事長身份接受本報採訪。

李書福反覆強調說,「沃爾沃的走向一定是更加豪華,更加高端,更加全球化,這是一個基本方向。」

在這個基本方向下,如何讓沃爾沃走出幾度易手,逐漸發展緩慢的困境,李書福似乎已有自己的商業邏輯。

方向:下一個諾基亞?

在李書福看來,全球重量級的汽車企業——豐田、大眾、通用、現代都具有深厚的民族文化背景,他希望未來根植於中國的沃爾沃汽車,能有更開放和包容的企業文化,淡化企業的國籍和地域背景。目前這樣的全球型本土化公司,做得最好的是雀巢和諾基亞。

重新組建的沃爾沃中國區管理團隊,採用的是包括產品、銷售、採購、財務等核心領域中外各一名副總裁的管理編制。這是李書福促進中外融合的一個具體措施。

今年4月,最新一屆沃爾沃董事會將在上海舉行,李書福已經把每月一次的董事會改為兩個月一次。董事會設有諸如產品投資委員會之類的專業委員會。目前李書福正在策劃建立全球型企業文化的研究中心,並成立專門的沃爾沃研究課題組。

吉利和沃爾沃整合,是外界至今還在追問的話題。「為什麼一定要融合?!吉利和沃爾沃本來就是不同的。」李書福並不希望別人談沃爾沃時,更多提及吉利,「我從來沒有想要融合,吉利就是吉利,沃爾沃就是沃爾沃。」

如何從制度上保證這一點,「一開始吉利與沃爾沃就在管理上清晰地分開,管理層人員不交叉,完全實現在制度上設置防火牆。」李書福的目標是,把沃爾沃變成一個完全獨立的汽車公司。

「與福特時代的沃爾沃不同,吉利與沃爾沃不是父子關係,而是兄弟關係,對於這種關係最為核心的理解應該是平等。」

從資本的角度似乎為這種關係增加了註腳,吉利與沃爾沃的投資方不同,吉利的投資方是通過香港上市公司吸引全球投資,沃爾沃的投資方是吉利控股,以及上海嘉定區、大慶市政府,從這個角度來看,收購沃爾沃的主體實際是吉利和上海嘉定區、大慶政府組成的財團。

吉利控股集團僅是沃爾沃的投資方之一,而李書福作為這個吉利、上海、大慶政府這一收購財團的代表,出任沃爾沃董事會的董事長。目前吉利與沃爾沃之間唯一有聯繫的,就是李書福一個人。

「講實在話,無論吉利還是沃爾沃,基本事情我沒有管,所以我管的完全從董事會的高度,我只是在董事會層面發表我的看法,表達我思想和意見,完全是非常宏觀的,很少涉及到一個具體的某一件事情。」李書福解釋說。

短期來看,沃爾沃對于吉利的反哺作用,只能表現在不增加成本的技術方面的應用,例如外形和結構上的取長補短。長遠來看,吉利與沃爾沃之間的關係,從跨國兼併重組的角度,雷諾-日產模式可能是一個方向,而從技術、平台共享的角度來看,大眾與奧迪的模式值得借鑑。

但是李書福所強調的「不融合」似乎否定了雷諾-日產模式,而對于吉利和沃爾沃來說,大眾-奧迪的模式還為時尚早。目前吉利與沃爾沃之間僅僅成立了對話與合作委員會。

關於收購沃爾沃對於自身的改變,李書福表示,只有主動地去調整、去適應,才能有更大發展。春節期間,李書福看了很多書,很是推崇《驅動力》這本書。

在他看來,「胡蘿蔔+大棒」的管理模式已經過時,而真正以人為本的管理模式,是李書福希望去嘗試的。在沃爾沃董事會上,每當自己有不同想法時,他會嘗試用這樣的語氣去表達,「請求各位董事……,……是否可以考慮一下」。

沃爾沃沒到病入膏肓

目前放在已經實質運營的沃爾沃中國眼前的,是一個非常態的中國業務——直到今天,沃爾沃還沒有正式進入中國市場。由於歷史的原因,沃爾沃作為福特旗下的子品牌,沒有在中國建立自己的工廠,它在中國只是一個銷售公司,而長安目前也只是為沃爾沃代工。

這種現實下的沃爾沃,2010年全球銷量37.4萬輛,其中中國銷量僅3萬多輛,遠落後於寶馬、奔馳、奧迪和雷克薩斯。「落後的關鍵原因,就是沒有把中國市場開發好,假如沃爾沃十年前就進入中國市場,像奧迪這樣發展的話,今天的沃爾沃一定是全球最有競爭力的汽車公司。」

李書福反覆強調,沃爾沃的問題,就是規模沒有迅速壯大,在規模上一定要有發展,沃爾沃才能夠在成本上有競爭力。「昔日的沃爾沃是福特集團下屬的一個豪華汽車品牌,它不是一個獨立的汽車公司。體制的問題解決之後,發展就是硬道理。」

剛剛發佈的沃爾沃中國戰略目標是,2015年中國銷售20萬輛,佔據中國豪華車市場20%份額,經銷商網絡數量從目前的106家增加到220家。

作為一個獨立的公司,沃爾沃要在成都和大慶建立工廠,在上海建立研發中心,並在中國建設營銷網絡和服務體系,員工的培訓中心,以及零部件供應體系。

在研發方面,沃爾沃是一個統一的公司。李書福認為,一鍋端的收購,不會出現合資汽車企業中,外方總是有所保留的弊端。

「沃爾沃是真正的要在中國做研發,而不僅僅是豪華車的國產化,沃爾沃要瞭解中國的消費習慣,並且中國的研發中心是全球的重要一環,而且國外的很多研發工作可以分到中國來。」

隨著中國戰略進入操作階段,關於沃爾沃在中國工廠的選址之爭,已經塵埃落定。但是「多地建廠如何攤銷成本」的懷疑依然存在。

李書福的邏輯是,「一個汽車公司要大規模,並不意味著他的工廠必須大規模。我們從工廠的設計就開始按照全國的科學佈局,而不是按照原來的一個工廠必須二十萬輛以上的規劃,它的運營成本照樣是可以節約的。」

值得注意的是,除了成都和大慶、二者分別輻射整個西部和北部市場之外,東部生產基地並沒有歸屬上海。2月25日的新聞發佈會上,沃爾沃集團中國區董事長沈暉表示,吉利還會在東部沿海地區選擇一個生產基地,但最終地點沒有確定,上海是沃爾沃中國的總部以及研發中心所在地。

有 消息人士透露,作為沃爾沃在中國的第一個生產基地,成都首先將生產B級轎車S60,初始年產能10萬輛。而在沃爾沃項目之前,吉利已經累積在成都投資47 個億,共三個項目:吉利高原生產基地,以及正在建設中的吉利總部及研發基地和吉利超市綜合體。吉利首款車全球鷹SUV在2009年10月28日生產下 線,2011年將達到1.5萬輛以上,現正開發第二款SUV車。

2011年沃爾沃的全球目標是45萬輛,要完成該指標,沃爾沃的中國進口車 業務好壞是關鍵。在李書福看來,規模上的擴大和競爭力的提高,通過戰略上的調整,很快就能得到解決的。「像一個人一樣,你的基因是優良的,人的健康即使出 現一些困難和問題,稍微康復一下,就能迅速地產生競爭力。」

憤怒的小鳥能飛多遠?

http://www.yicai.com/news/2011/03/717546.html

一

群飢餓的小豬從小鳥那裡偷走了一些鳥蛋,激發了小鳥們的復仇行動。玩家通過控制一架彈弓,發射小鳥來射擊建築 物和小豬,並以摧毀每一關中的所有小豬為最終目的。

這款名叫「憤怒的小鳥」(Angry Birds)的遊戲儘管看似有些「弱智」,卻是眼下炙手可熱的iPhone遊戲。在多國的蘋果App Store中,「憤怒的小鳥」高居付費軟件下載量的榜首,在全球已經擁有過億的下載量。

在讓該遊戲登陸Facebook,並在亞馬遜的Android應用商店向用戶提供免費下載後,開發「憤怒的小鳥」的芬蘭Rovio公司做出更大的舉 動,計劃在近期內首次公開發行股票。

「遊戲的重心已真正地轉移到移動通信上了。這是大部分的創新和增長所在。我認為電視遊戲是一個正在垂死的產品。」Rovio公司商業發展部門負責人 彼得·維斯特貝加(Peter Vesterbacka)於本月在奧斯丁舉行的一個遊戲行業會議上發言時預言,手機遊戲正在扼殺傳統的電子遊戲。

比Skype增長還要快

Rovio公司於2003年建立,在芬蘭埃斯波(Espoo)的總部目前有大約50名員工。

Rovio的主席卡嘉·海德(Kaj Head)最近對彭博社透露了上市的可能性:「我們最希望可以在一個流動性很大的市場上上市,這將意味著我們的首選很可能是納斯達克證券交易所 (NASDAQ)。」他表示,雖然他們是一家芬蘭公司,但是他們想把重心放在美國市場,因為他們的主要用戶都來自美國。

Rovio最近獲得了4200萬美元的投資,而整個公司的市值被估計為2.84億美元。芬蘭一份商業雜誌近期披露了公司的融資細節,卡嘉·海德作為 公司主席,同時也是CEO的父親,在融資前擁有公司80%的股份。

財報則顯示Rovio在2010年的下半年內,收入為500萬美元,盈利300萬美元。主要的投資方為美國的Accel Partners Fund和Felicis Ventures Fund,以及英國的 Atomico Ventures Fund,而各自具體的投資數額尚未披露。

投資者們希望可以通過Rovio在爆炸性增長的移動通信市場上大賺一筆。「有觸摸屏的智能手機和平板電腦的日益盛行,讓市場對移動娛樂程序的需求大 幅增長。」Accel Partners公司的合夥人裡奇·王(Rich Wong)說,「這些增長趨勢正在改變著整個媒體領域,而Rovio處在一個合適的位置來推動這一變化。我們相信這僅僅是個開始。」

「這項投資將讓Rovio振翅高飛,」Atomico的CEO和創始人尼可拉斯·澤恩斯特羅姆(Niklas Zennstr?m)說,「這家公司擁有一支優秀的管理團隊,是一個有著巨大潛力的業內先驅,讓其成為我們最希望投資的一類公司。『憤怒的小鳥』是我見過 的增長最快的網絡產品之一,甚至比Skype增長還要快,該公司在跨平台發展上已經做出了顯著的成績。我期待著加入董事會,並幫助這個團隊實現其雄心。」

小公司不要急於上市?

「憤怒的小鳥」從2009年12月推出以來,在短時間內大熱,甚至獲得了「新世代的超級瑪麗」之稱。這款遊戲以容易上手的遊戲規則、低廉的價格獲得 了玩家的稱讚。在Android等手機平台上,軟件價格為0.99美元,iPad高清晰版本為2.99美元。

軟件測評網站Engadget評價說:「怎樣才能開發一個讓人上癮的遊戲?不用太多東西,只需要超級簡單的控制鍵、可愛的圖形,以及一些基本的物理 就行。『憤怒的小鳥』就是擁有所有這些元素的遊戲。」

這款遊戲目前可以在多個平台上運行,包括iPhone、iPad、Android系統、Symbian系統、諾基亞的N900、惠普Palm系統、 蘋果電腦、Windows系統等。「憤怒的小鳥」先後發布了一些節日特殊版本,包括萬聖節版、聖誕節版、情人節版,以及今年3月發行的聖帕特里克節版。

遊戲中的角色甚至進入了卡通電影。「憤怒的小鳥里約」(Rio)的登場,就是為了配合20世紀福克斯動畫公司的同名3D電影《里約》的上映。《里 約》預計在4月15日公映。

儘管取得了如此令人矚目的成績,但是分析師卻建議Rovio公司不要急著上市。「我認為Rovio目前取得的成就屬於曇花一現,如果他們能不斷複製 『憤怒的小鳥』帶來的成功,談論這一話題才可能有意義。」摩根大通證券分析師邁克·派克特(Michael Pachter)指出,當一家公司成功上市後,僅面向公眾這一部分的辦公成本每年就需要支出約500萬美元,因此他不建議小公司急於上市。派克特認為只有 當一家公司至少擁有5000萬美元的年收入,並且這種收入規模已形成常態後才適合上市。

由於App Store中遊戲開發者已經開始氾濫,中小開發商很難吸引用戶的注意。而像EA、Gameloft、Popcap這樣知名的遊戲開發商和發行商,正在 App Store上佔據越來越有利的位置。Rovio公司卻反其道而行之。在「憤怒的小鳥」進軍英美市場的過程當中,獨立發行商Chillingo為此立下汗馬 功勞,但Rovio公司卻選擇離開Chillingo單飛。維斯特貝加認為他們已經不再需要發行商。然而,外界仍在擔心,Rovio公司是否有持續的創新 能力,畢竟憑藉一款遊戲難說能走多遠。

快時尚能走多遠

http://content.businessvalue.com.cn/post/5106.html

經濟低迷時期的「口紅效應」正在推動著H&M、ZARA等「快時尚」品牌迅速興起,然而,「快時尚」品牌的種種低成本策略會不會讓它們來得快,去得也快呢?

Versace(范思哲)與H&M的聯姻在眾人數月的期盼中於11月17日初入門店。從最初的半遮半掩到門店裡又一輪風捲殘云,快時尚的營銷攻略又一次攻破了各路時裝粉絲的心理防線,Versace For H&M 成為這個初冬最完美的慰藉。

同樣的情形在2010年也曾上演,2010年11月23日,H&M攜手Lanvin開啟的新一輪設計師合作的時裝進店銷售,一些瘋狂的「粉 絲」甚至在頭天晚上就排隊等候。Lanvin For H&M的時裝幾乎在H&M專賣店開門迎客的頭一個小時就被搶購一空。

與H&M的合作,讓Versace、Lanvin這些習慣於高高在上的慢熱型奢侈品牌,著實體驗了一把「快時尚」的瘋狂。

在「快時尚」這一場風潮裡,ZARA、C&A、UNIQLO皆屬同類,它們與H&M一樣,出身於不同的文化背景卻成長為相似的面孔。在此背後是大量設計師與時尚買手借助高效整合的供應鏈條快速模仿和改造時尚,並在世界範圍內對此進行大規模快速擴散。

「快時尚」品牌的快速奔跑打亂了時尚的固有格局,頂級奢侈品牌與平價時裝的界限日漸模糊。Zara可以和Hermes相提並論,混搭的風潮可以用 Gap上裝來配Dior的華麗長裙。甚至頂級設計師Karl Lagerfeld也同樣樂於為H&M打工。不管怎樣,「快時尚」風潮正在將「奢侈」拉下高傲的展台,使普羅大眾都可享奢侈盛宴。

而中國市場的時尚江湖也因此起落,生存挑戰隨處可見,ESPRIT截至2011年的上一財年淨利潤同比下滑98%; Etam、Veromoda等品牌也一再放低身價打折出售,卻依舊難掩不斷縮減的市場份額;ONLY無奈之下的直營店變革更在幾個月前引發一場不小的風波。

國內時裝界似乎已被快時尚俘獲,不過在這次火熱的盛宴中,喧囂越勝則質疑越多。倘若設計、質量上的硬傷無法解決,速度和營銷上的過人之處也只是取一處之長來彌補另一處之短,快時尚又能走多久?

快時尚基因缺陷

「經濟越低迷則越會給予平價時裝更為廣闊的發展空間」,這是時裝業的金科玉律。全球性經濟低迷帶來的購買力下降,已經演變為普遍現象。為了討好那些 購買力下降卻依然挑剔的消費群體,更低的價格成為時尚必需的附帶條件,而ZARA、H&M、GAP等快時尚品牌的興起和風行恰恰是在這麼一個恰當 的時機走了一條恰當的路——「口紅效應」這一有趣的經濟現象,再一次得到驗證。

「做潮流的跟隨者而非創造者」是ZARA和H&M等快時尚品牌一直堅守的定位。從巴黎預示著年度時裝趨勢的T台秀場到散落中國二三線城市的廉價服裝代工廠,高端品牌最新發佈的流行款式經過快時尚設計師們的模仿改造,有時只需要一週時間就能推出跟隨的新品。

當然,快時尚品牌的這種跟隨策略,隨之而來的就是各方對其涉嫌複製抄襲的非議。在歐洲,ZARA每年需要拿出幾千萬歐元來交抄襲罰金,不過對於每年進賬幾十億歐元的ZARA來說,這點錢確實是九牛一毛。即便如此,法律的灰色地帶常常讓相關訴訟難以進入法律程序。

法國著名鞋履品牌Louboutin深感其中滋味,它素來以紅色鞋底為招牌,在看到競爭對手伊夫·聖羅蘭也在曼哈頓的專賣店內銷售紅底女鞋之後,就 以「非法競爭」和「商標侵權」之名將其告上法院。然而美國法院的最終裁決卻認為紅色鞋底雖然具有其特性所在,但卻不能視為獨家所有的特權,並駁回此案。美 國本土快時尚品牌Forever21也同樣成為被指責的對象,在過去4年裡,它因涉及抄襲知名設計師作品已經被起訴50次多次。

事實上,時裝品牌的靈魂從來都沒有離開過獨到的設計,極低的設計門檻甚至模仿抄襲對品牌附加值是最致命的損害。如果嘗試將ZARA和H&M 的商標去掉,從這些服裝相似的設計上確實難以辨認其品牌。低庫存、限量版的心理戰術雖看似智慧,卻無法改變設計雷同的硬傷。倘若在100個都市白領中,有 10~15個女性早上穿樣式類似的衣服上班,那麼這個品牌也便走到了盡頭。

與款式相比,快時尚品牌的服裝質量同樣廣受詬病。ZARA在進入中國兩年之內就曾7次登上質量檢測的黑名單,在國內一度遭遇消費者的信任危機。其 實,質量問題一直是快時尚模式基因中的固有缺陷,基於對成本控制的考慮,這些快時尚品牌早在設計階段就已將高質量、使用期長的面料排除在外。特別是隨著中 國代工廠的勞動力成本不斷增加,為了持續低價,快時尚品牌不得不進一步壓縮質量成本。對於很多快時尚品牌來說,為了追求低成本而頻繁更換成本更低的原材料 和代工廠,已經成為常態。

ZARA和H&M在國內時裝業仍尚未棋逢對手,而中國消費者的持續追捧也讓他們對此聽之任之。然而「品牌塑造無論在什麼時候都是品牌發展的 核心所在」,倘若ZARA們在某一天意味著撞衫和粗製濫造,他們的時代又能持續多久?或許沒有什麼品牌能夠做到盡善盡美,然而ZARA們似乎是在地基尚且 脆弱的時候就急於構建自己的摩天大廈,走得越遠可能意味著失去越多。

遭遇水土不服

在急切的攻城略地過後,ZARA和H&M幾千家店面的疆域為世人驚異。連H&M的創立者帕森(Erling Persson)也曾心存質疑,他曾問兒子斯蒂芬(Stefan Persson):「這樣的擴張是不是過了頭?為什麼你要這麼急?」斯蒂芬的答案很簡單:「當你正炙手可熱時,你不能停下來讓熱度變冷。」

因此ZARA和H&M向中國二線城市的滲透過程已步步為營的開展,但我們也目睹他們管理上的疏漏於同期上演。ZARA和H&M位於 西單大悅城一層的寬敞店面與巴黎香榭麗舍大街上的並無二致,足以表明它們在當下時尚潮流中的位置。但店內衣服混亂堆放、號碼不全、試衣間門口的長隊曾將很 多顧客擋在門外。「ZARA內部多次被投訴的真正原因其實是服務不到位,使消費者積累了怨言」,ZARA內部人員曾透露。

其實ZARA等快時尚品牌與以往進入中國的國外品牌一樣,符合歐美人體型的裁剪比例和顏色搭配在中國經歷了各種不適症,設計師張繼成則認為,「這些快時尚品牌設計很歐美化,寬鬆款也比較多」,很多服裝與中國人的審美也並不相契合。

當下任何品牌的全球戰略裡面自然都不會忽視中國這個巨大的市場,不過,在大部分情況下,這些快時尚品牌看重的只是中國市場,而非中國消費者的需求。這直接導致了快時尚品牌有意無意忽略了兩者之間的文化落差,在到來之前並沒有完全讀懂中國消費者。

UNIQLO發家於日本經濟蕭條期,在那個特殊時期,廉價是大部分人追求的目標。用豐富顏色而彌補款式單一的缺陷是UNIQLO降低成本的一劑良藥。可在內地一些時尚買手看來,「UNIQLO只考慮基本款,未充分考慮時尚。但是在中國,情形是不一樣的」。

國內的服裝消費群體主要有三代人,不同的生活時代使他們彼此之間存在著巨大的文化和時尚觀念的斷層,這些不同年齡段的消費者對於時尚和服裝有著非常大的需求差異。所以日本UNIQLO門店裡7歲兒童與70歲老人都能買到心儀服裝的場景,在中國是無法複製的。

與此同時,H&M、UNIQLO、ZARA等快時尚品牌往往在北京等一線城市剛有些許收穫,便迫不及待地向世人宣佈他們的擴張野心。但國內 畢竟不同於歐美市場,各地區對於時尚的認知也大相逕庭,因此我們看到了麥考林、mango曾在溫州等二線城市遭到拒絕,最終尷尬退場。

UTA時尚管理集團總裁楊大筠在時裝業有著十多年的經歷,在他看來,「國內時裝業市場集中度依舊很低,國內的時裝業從來沒有出現過一種品牌結構可以 覆蓋全國,也從沒有一個品牌可以像NIKE在美國一般佔據70%以上的市場份額」,即便在ONLY、Jack Jones的巔峰時期也都沒有超過10%。

經歷了太多品牌的興起和沒落之後,在國內時裝行業最近的20年裡,先後出現過眾多引領時尚消費的品牌,卻都未能持久,國內時裝界的江山不停易主,每 一次都似曾相識。在步入時尚行業的十多年裡,楊大筠目睹20世紀90年代末班尼路、佐丹奴等簡潔純色的歐美范兒,在經歷朋克酒吧文化悄然興起後,轉入 Jack Jones和veromada深具叛逆氣質的波西米亞風,「每一場時尚領域風雲變幻的週期都不過五六年的時間」。

當下是「快時尚」所代表的第三代王朝,在我國割裂化的消費群體尚未改變之前,它的興起和衰弱亦同於前兩代,一些命定的因由總是無法迴避的,而市場擴張過後的瓶頸也無法突破,「ZARA在中國的佔有率越高,那麼它離衰落期也就會越近」,一位業內人士這樣預言。

誰將接手快時尚

由於原材料和人工成本提高等因素,UNIQLO母公司Fast Retailing淨利潤五年來首次下滑,其2011財年經營業績顯示,淨利潤543.5億日元,與2010財年的616.8億日元相比下降了12%。 H&M第三財季淨利也下滑15%,至35.9億瑞典克朗。快時尚品牌在奔跑中似乎開始顯現出些許疲態。

國內時裝經過上一次品牌化轉型,已經在此道路上艱難前行了10年。面對在這一輪全新的圈地運動,本土品牌似乎並未落後,七匹狼、依戀等本土時裝品牌 早已根植於中國二三線城市,在ZARA們向二線城市的滲透的同時,它們也沒有停下向高端市場延伸的腳步,國內外品牌開始近距離正面交鋒。

其實,在國內時尚的角落裡,國內品牌一直立於其中。但它們握著原有低端市場不敢放棄,即便持有大部分市場份額,卻仍舊被我們習慣性的列於時尚的邊 緣。這一場快時尚的襲來逼迫它們只能選擇艱難轉身。美特斯邦威的Me&City、麥考林的Euromoda等國產品牌也忙於裝修店面,甚至請來國 外大牌設計師捕捉國際流行趨勢,並一直挖掘消費者真正的內心需求,似乎比外國人更知道怎樣的款式更適合中國市場。

國內時裝市場在不同年代人的審美斷層中必將進入細分時代。而時尚行業向來脫離不了先賣概念後賣產品,在心理需求主導了服裝消費的當下更是如此。因此人們在選擇時裝品牌時似乎都要問:「你想讓我買你的衣服,那你告訴我你代表什麼生活方式?」。

其實,當下國內的時裝界正在經歷著與美國20世紀70年代類似的高峰期,美國走過高速發展的經濟大潮,在經歷了朋克和美國文化的轉型後,時尚氣氛才 開始沉澱。「將來自會有新的品牌出現,會有老的品牌脫穎而出,而Ochirly等做下一代流行的品牌無疑是有希望的」,基於對時裝行業的多年調研結論,楊 大筠作此預測。

Ochirly一直在供應鏈的提升和成本控制上大做文章,而店面裡的衣服或柔美、或優雅,可唯獨不變的是其身上特立獨行的氣質,設計剪裁一直都緊隨 跟潮流而變,巴洛克風格之風在這個冬天湧入之後,洛可可又即將在明年款款而至,Ochily所關注的一直都是未來的時尚。或許還是那句老話,「在時尚界, 你不需要知道消費者明年需要什麼,你只需要知道明年流行什麼,因為消費者是盲從的」。引導潮流或許必定要先人一步才可以。

時尚潮流在朝夕之間已是另外一個世界。面容模糊的「快時尚」模式會是一場曠日持久的內耗,擴張越甚,則受傷越深。人們在頻繁撞衫的尷尬體驗後會從他 們身邊走開,快時尚現存的文化差異被填平之後,國內時尚易主就會再次上演。「倘若無法及時跟隨潮流,那麼就可能永遠都不需要再跟隨了」,殘酷的時裝行業一 直以來都是如此。

轉型有多遠?

http://magazine.caixin.com/2012-03-23/100371979_all.html中國經濟如何應對長短期風險?由於中國經濟對於全球經濟的重要性,全球越來越多的人深入地關注這個問題,並為此出謀劃策。

金融危機以來,全球經濟在寒流中載沉載浮,歐債危機更有如雪上加霜。在此環境下,長期高度依賴出口的中國經濟顯然難以獨善其身。此外,中國還有自己的問題:勞動力成本攀升、地方債風險待解、房地產調控艱難博弈、投資放緩等。

諸多不利因素在前,中國經濟即便想繼續過度依賴投資和出口來維繫高增長已不可得。轉變經濟增長模式不再僅僅是一個遠景目標,更是迫切的現實需要。

前路如何走?在《2030年的中國:建設現代、和諧、有創造力的高收入社會》報告發佈會上,世界銀行行長佐利克稱,中國新的改革過程會像上一輪

一樣,先從地方開始,然後再行推廣。「不能期望中國大爆炸似的改革。從中國過去幾十年的經濟改革歷史來看,循序漸進一直是中國政府改採用的方式。」

此報告發表後不久,中國又迎來一個中外高層共同探討的契機。3月17日至19日,中國發展高層論壇2012「中國和世界:宏觀經濟與結構調整」

在釣魚台國賓館舉行。中共中央政治局常委、國務院副總理李克強出席開幕式並致辭。財政部、科技部、環保部各部部長,經濟合作與發展組織秘書長古利亞,亞洲

開發銀行行長黑田東彥,國際貨幣基金組織(IMF)總裁拉加德(Christine

Lagarde),美國總統經濟顧問委員會前主席奧斯坦·古爾斯比等中外政、商、學界人士激辯中國與世界經濟的挑戰與出路。

復甦無奇蹟

疲弱的外需是中國經濟加速轉型的直接推手。歐債危機的陰影揮之不去,歐美經濟疲不能興。儘管近期美國經濟數據略顯強勁,希臘亦暫時渡過難關,但對於全球經濟復甦之路,與會者仍都充滿疑慮。

在芝加哥大學教授、美國總統經濟顧問委員會前主席奧斯坦·古爾斯比看來,美國經濟很難出現「V型」復甦,即使在最樂觀的情境下,增長率也很難超過3%。

他認為,雖然近期美國經濟數據讓人樂觀,但不應過分誇大。「私營部門在增長,但政府部門(對經濟貢獻)卻在萎縮。」

房地產行業的過度建設導致現有近500萬空置的房屋,房屋保有量很難在短期內被消化。另外,削減赤字的壓力會使得政府支出繼續收縮,美國經濟只能依靠私營部門推動,這也延緩了復甦速度。

在歐洲,希臘問題的解決也並不意味著陰云散去。探究歐債危機的根源,南北歐之間經濟增長和競爭力的失衡是深層次的原因。在與會專家看來,惟有改變這一狀況,才可能逐步緩解歐債危機的風險。

匯豐集團首席執行官歐智華稱,歐元區內經濟發展不平衡仍然相當嚴重。「儘管德國經濟仍然堅挺,但歐洲很多國家政府稅收銳減,減赤任務使得經濟更加陷入困境。」

在他看來,歐債問題的解決需要從根本上解決歐元區內經濟增長不平衡的狀況。比如將德國大量儲蓄投資到房地產市場以及南歐的工廠,而不僅僅是投資在虛擬資產上。另外,德國還可以提高進口,減少出口,比如傾向性地增加從南歐的進口,這也可以幫助降低歐元區經濟失衡狀況。

歐智華斷言,任何缺乏財政聯盟的貨幣聯盟都無法存續,「僅僅依靠歐洲央行印錢或者給予希臘幫助,仍然是不足夠的」。

針對歐洲經濟和競爭力失衡的現狀,更有悲觀的與會者稱,這種失衡狀況很難出現轉變,歐元區最終仍可能面臨解體風險。

國際金融協會總裁查爾斯·達拉拉認為,如果財政聯盟中只含有那些財政狀況很好的成員國,創建一個「超級歐元」這樣的財政聯盟和貨幣聯盟是可行的。「但如果把南、北歐還放在一個籃子裡,讓南部國家進行緊縮,是不可行的。」達拉拉稱。

即使歐元區得以存續,對於像中國這樣的債權國來說,也面臨著巨大風險。中國社科院世界經濟與政治研究所研究員余永定認為,歐洲當下解決歐債危機

的方案包括:繼續進行財政緊縮,增加歐洲金融穩定基金(EFSF)規模,歐洲央行扮演最終貸款人的角色,建立共同的財政聯盟。「僅僅依靠財政緊縮很難成

功,靠EFSF作用也非常有限,德國對『道德風險』仍表示較大擔憂,因此效果也可能相當有限。」余永定稱。

在他看來,歐洲央行充當最終貸款人的話,短期效果就會非常明顯。儘管歐洲央行試圖向市場解釋,這並不是赤字貨幣化,但實際來看,長期再融資操作

(LTRO)其實和美國數量寬鬆之間的界限已經非常模糊。「延長到三年,那是不是可以延長到四年、五年?那和美國就沒什麼區別了。」他提出,中國必須加快

調整速度,不要再繼續陷入各種陷阱中。

結束「只談不做」

歐美經濟長期低迷意味著中國增長模式轉型迫在眉睫。一方面是歐債危機和全球經濟放緩,一方面是地緣性政治衝突加劇引發的油價飆升,面對如此複雜的外部形勢,中國必須果斷謀變。

在與會學者看來,外需放緩等因素使得中國以往依賴的一個增長引擎熄火。而今之計,惟有更大力度促進經濟向內需傾斜。而在此過程中,想要真正實現改革目標,推動改革進程,就必須理順體制,國退民進。

在清華大學經管學院院長錢穎一看來,結構調整的必要性,從領導到企業到經濟學界,認識是一致的,但實際執行中卻碰到很大的困難,效果並不明顯。中國在十餘年前就已經提出結構調整的口號,可「十二五」規劃又再次把其作為核心內容,可見結構調整之難。

錢穎一認為,中國的結構調整要成功,就必須推進深層次的體制改革,必須調整政府與居民、與企業、與市場的關係。比如消費低、儲蓄高的現象,並不

是因為居民或消費者的儲蓄率高,而是因為政府的儲蓄高。投資過高也是因為政府或國企的投資行為所致。「這個任務不完成的話,結構調整是非常困難的。」

有與會專家認為,如果在轉型道路上動作過於緩慢,中國經濟或將面臨「硬著陸」風險。美國紐約大學教授努裡埃爾·魯比尼警告,中國政府早就提出要

拉動國內消費,但實際上過去五年間,中國消費佔比非但沒有上升,反而在不斷下降。社會保障網不完善、人口老齡化趨勢、被低估的貨幣使得進口商品價格昂貴等

諸多因素,造成了中國的高儲蓄率,成為提高消費的障礙。

他指出,中國固定資產投資佔GDP比重不斷增長,目前已經超過50%。不管採用何種標準來看,這樣的增速都是不可持續的。在調整經濟結構過程中,投資必然會收縮。「如果固定資產投資收縮沒有伴隨著消費的擴張,經濟就很可能出現硬著陸。」

耶魯大學教授、摩根士丹利亞洲非執行主席史蒂芬·羅奇(Stephen

Roach)則相對樂觀。「中國會不會有所謂硬著陸的說法呢?我覺得永遠不會有。」羅奇稱,但中國應該將此次歐債危機視為警告,「『只談不做』該結束了,現在是時候行動了。越快進行必要的改革來刺激消費,對中國而言就越好」。

羅奇在接受財新記者專訪時表示,要提高消費權重,政府需要創造更多的工作機會,特別是在服務領域;對於像農民工這樣的低收入群體而言,工資增加

是必要的;政府還應該努力完善社會保障體系,以求減少居民後顧之憂,從而推動消費增加。「社會保障體系的完善,是我所最擔心的,畢竟政府現在的作為只是

『蜻蜓點水』罷了。」

在他看來,近期圍繞人民幣匯率的諸多爭論,美方的指責理由並不充足。而中國的出口部門也正面臨重要的轉變期。

「長遠看來,隨著中國經濟轉變為內需型,我們就會看到人們開始減少儲蓄,然後整個國家的儲蓄率也會降低,經常項目盈餘隨著也就減少了。」羅奇認為,雖然人民幣仍可能繼續升值,但諸如「嚴重低估」或「匯率操縱」等指責言過其實。

「如果人民幣未來幾年繼續升值一些,我不會感到吃驚。但若是經濟增長率出現大幅下滑,那麼中國政府很可能又會採取2008年到2009年經濟危機中凍結人民幣升值的辦法,凍結一段日子再放鬆,讓它繼續(升值)。」羅奇稱。

讓市場做主

中國的改革之路任重而道遠。未來20年,此前支撐中國持續快速發展的因素將逐漸消失,但諸多經濟領域向市場的轉軌目前卻尚未完成。鑑於此,讓市場「無形之手」發揮更大作用,是提高改革效率的關鍵之處。

哥倫比亞大學教授、諾貝爾經濟學獎得主約瑟夫·斯蒂格利茨認為,淡化政府色彩,引入更多的市場競爭,對中國的轉型來說至關重要。

斯蒂格利茨稱,中國很多關鍵的結構調整,需要政府對研發、教育、醫療方面的投入,但應該改變政府的角色。「政府30年前做的工作和現在已經完全不一樣了。現在結構調整,單靠政府不可能做得很完美,必須讓中小企業和民營企業扮演更為重要的角色」。

在前述世界銀行發佈的報告中,亦曾對「國退民進」提出建議。該報告認為,中國政府應重新審視政府在要素市場、企業國有制以及產業政策和競爭政策

中所扮演的角色。政府應積極發展民營部門,確保市場足夠成熟以有效配置資源,同時使企業足夠強健和富有創新能力,能夠參與高技術部門的國際競爭;當企業發

揮先導作用時,政府需要扮演支持者和輔助者的角色。

對於這種觀點,北京大學光華管理學院原院長張維迎表示贊同。他認為,國企佔比過高已成為中國經濟成長的最主要障礙。他希望政府在未來五年到十年時間裡,將國企比重降低到10%左右。

在他看來,降低國有經濟比重並不存在技術困難。大量國有企業,特別是央企都已經上市,政府可以通過市場轉讓這些股份。也可以像英國那樣半轉讓、半贈送分給普通投資者。

對政府而言,尋找到屬於自己的合適角色,在改革過程中至關重要。斯蒂格利茨認為,在未來相當長一段時期,中國政府有幾個問題亟待尋求答案。一是

政府在推動經濟轉型中應扮演何種角色?二是在市場不能有效運作的情況下,政府應該怎麼做?在什麼樣的情形下需要這麼做?三是上層和下層如何保證相關政策實

施的質量?

英國倫敦政治經濟學院教授尼古拉斯·斯特恩則認為,提高經濟增長質量,意味著經濟增長更加綠色環保,這和中國「節能減排」的目標是相符合的。但想要更有效率地完成這一任務,不僅僅需要更加完善的監管措施,同時也需要充分利用「碳排放」的市場價格槓桿進行調節。

此外,還有些其他的影響因素,比如中國需要更完善的電網和能源傳輸裝置,以降低能源傳輸或運輸的成本;需要建立更加完善的研究和開發體系以及風險資產交易市場。「一個好的政策,應該是全方位地鼓勵節能減排行為,而非僅僅關注節能減排本身。」斯特恩對財新記者稱。

在他看來,除了利用市場價格槓桿推動「綠色增長」,政府還應該充分利用稅收工具;包括中國、印度、海灣地區、以及美國等很多國家仍對礦物燃料給

與補貼,人為壓低燃料礦物的價格,從環境和可持續發展角度來說,這並非好事。「這是在鼓勵環境污染,實際上,如果不對使用者增加稅負,已經相當於給與補貼

了。」

斯特恩認為,歐債危機的蔓延使得全球減排任務受到影響。部分國家開始轉變視線,更多將目光投向如何挽救經濟上面。「但這是不對的,現在融資成本這麼低,恰是增加投資的機會,也恰是從『高碳增長模式』向『低碳增長模式』轉變的最佳時刻。」

除了讓市場「無形的手」發揮更多作用,與會嘉賓進一步強調,中國政府應在改善民生領域做出更多努力。

IMF總裁拉加德建言,中國應努力提升收入分配均衡,使全國人民都可以分享持續高速增長帶來的好處。

此外,鑑於人口老齡化挑戰日趨嚴峻,中國應努力完善社保體系,並積極提高勞動生產率,以應對勞動力短缺給中國經濟帶來的負面影響。

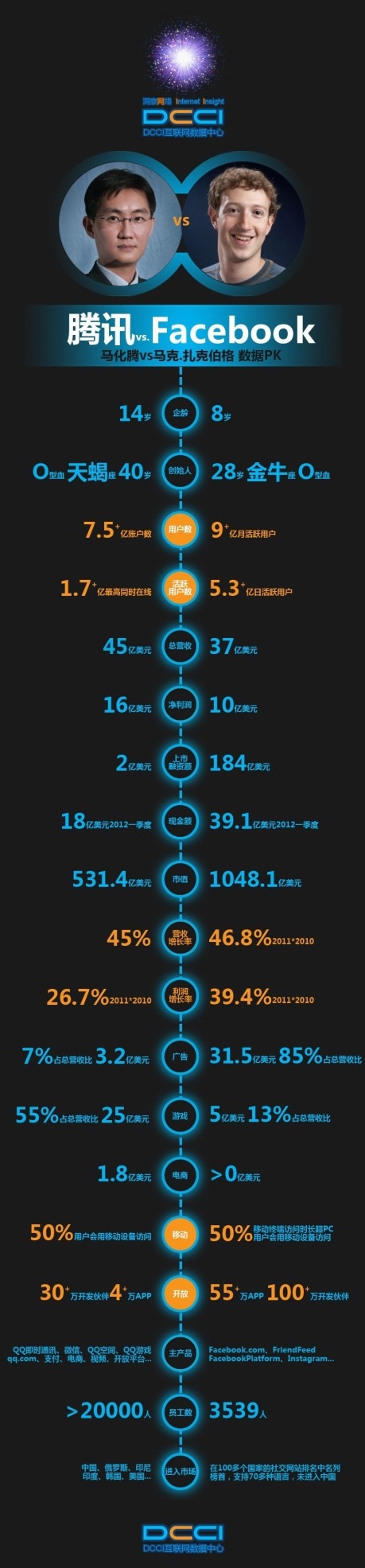

小正太Facebook追趕騰訊蜀黍的腳步還有多遠?

http://news.cyzone.cn/news/2012/08/03/230649.html老而彌堅的魅力和青春年少的激情到底哪個更具備實力?關於薑還是老的辣,還是長江後浪推前浪的問題探討起來總是有很多看點和值得回味思考的。

2012年5月18日Facebook登陸納斯達克,發行價38美元。市值約1047億美元。成為一顆璀璨的新星,當然,如此璀璨也沒有照亮互聯網時代的四大古國,哎……這個話題暫且不提。

時至今日(北京時間2012年8月1日)Facebook收於21.71美元,市值496.88億。一個簡單的減法過後,答案讓人咋舌。

Facebook「也」腫麼了?為什麼說「也」?因為最近腫麼了的互聯網公司太多了。但是Facebook兩個月時間550.12億美元就跟三伏天扔在馬

路上的冰棍似的轉眼就沒了也太誇張了。

另一方面,騰訊市值已達4228億港幣,約合545.28億美元,已經超越Facebook市值。而且從上市至今也是在正常波動範圍內穩健上升。還記得Facebook上市之際,有人將馬化騰和扎克伯格做以對比。現在再來看看這幅圖,也許能琢磨出更多激情過後冷靜的思考答案。

在Facebook上市之際看到這幅圖的時候,大部分評論是3539人的Facebook團隊創造價值超越了20000只企鵝。但是不容忽視的是

Facebook用戶數遠超騰訊。基於大量用戶基礎的Facebook自然在其社交網絡主營業務開展上遊刃有餘。而另外一幅圖可以更加清晰的說明一些問

題:

一。估值虛高

「好公司

爛股票」,一個具備實力並且有長遠發展預期的公司往往會由於投資者的既得利益心理驅動被賦予過多期望,好比劉翔在第一次問鼎跨欄冠軍的時候,有人會喪失理

智的幻想劉翔也能在馬拉松賽場上第一個撞線。而在劉翔因傷退賽之後,各種陰謀論接踵而至。不可否認Facebook在過去一直帶給人們驚喜。但是對於一個

依然處於成長期的公司來說,僅僅因為發展迅速就被賦予了太多的神馬時代使命感、歷史責任感、過於高端的「三觀」讓Facebook被架在半空。業績低於預

期使得股價下跌,但是背後反映出的問題是公司面臨著上市之後被強迫一步登天的壓力。

首席財務官大衛•伊博斯曼在解讀二季度財報的時候無奈的說道很難預測未來業績。照此來看,Facebook目前股價還是虛高,依然存在下跌趨勢。但

是屬於正常的價值回歸。反觀騰訊,自上市以來穩紮穩打,步步為營。當然,騰訊自成立到上市用了6年,而上市到現在也經歷了8年的時間。Facebook自

成立到上市用了8年。一家增長迅速且頗有創意的企業會輕易地得到市場的認可,其股價會很快進入長期被高估的狀態。所以Facebook目前來看只是因為學

習成績好而被賦予萬眾期待的孩子。

騰訊控股的股價歷史記錄來看,自2004年上市到2006年中期,近兩年的時間,騰訊也是在蟄伏中慢慢煎熬。所以Facebook作為一個成長期的公司面臨過度預期的業績壓力還會有一段時間的持續。扎克伯格也許應該加一下馬化騰的QQ號,請教一下是怎麼挺過來的。

二。被架上馬的少年

有人懷疑Facebook進軍移動互聯領域是加劇了悲劇的進展。其實大可不必擔心。因為Facebook本身就是一個社會化網絡站點。所以移動互聯

是一個社會化趨勢的話,那麼Facebook進入移動互聯領域也是遲早的事情。趕早不趕晚,沒有什麼好擔心的,更談不上什麼悲劇。但是對比騰訊的風格來

看,Facebook的戰略還是有一些問題。騰訊打造的是在線化生活平台。一個是對社會組織、集體的網絡化關注,一個是對個人的網絡化生活關注(感覺東西

方風格對調了)。而組織、集體的訴求往往都是集中形式的反饋。對於一個8歲的孩子就被架上馬出去放羊來說,除了掄著馬鞭確保沒有羊掉隊保持隊形。對於群體

裡每隻羊的訴求、意願卻很難做到控制、執行、滿足。所以Facebook既然選擇了社會化網絡站點這樣的思路運營公司,那麼對立問題就是:群體用戶體驗基

本滿足的情況下,個體用戶的特色化、模塊化的產品服務又在哪裡?

反觀騰訊,在線化生活平台通過模塊化的產品讓用戶自由選擇、自由組合。群體用戶的體驗平台往往通過個體用戶的自由選擇構築的交集建立起來(當然,前

提是龐大的用戶量和活躍用戶量是堅實保障。)如果說騰訊也放羊的話,他只是圈了一片地,劃了幾個圈,然後躺在一邊看著羊在不同的圈子裡進進出出。

三。廣告?

社交網絡裡的廣告應不應該放?當這兩個問題擺出來的時候,會有不少人會糾結於此,Facebook也是一樣。這是愚蠢的行為。向騰訊蜀黍學習一下

吧:通過核心產品/服務帶來用戶基數和黏著度,通過各種手段,把流量逐步引導進賺錢的業務裡,再通過這些業務創造利潤。廣告不一定是社交網絡唯一的或者重

要的選擇。一味的因為廣告的問題約束住自己的話,用戶體驗必然受影響。何必糾結於做還是不做會對不起自己還是對不起用戶這個問題呢?因為這本身不是問題。

問題在於:Facebook的盈利模式還需要更加認真地去思考。

四。神一樣的對手比不上豬一樣的隊友

相信玩過三國殺之類的群體遊戲的朋友對這個標題肯定印象深刻。有多少人都是被豬一樣的隊友干倒的呢?Facebook雖然沒被幹倒,但是也不缺乏豬

一樣的隊友。Zynga就是其中之一。Zynga算不上遊戲社區,撐死了也就是一個遊戲開發商而已。所謂遊戲社區用戶大部分都是註冊於Facebook的

用戶。就連上個月發佈的自建遊戲社區,也赤裸裸的表明,我們要過度一部分Facebook的用戶過來——明顯的吃裡扒外啊。

其次Facebook很多衍生業務都是通過收購完成建立的。如何保持團隊融合,目標一致,如何調度公司資源合理分配。都是Facebook需要去考

慮的。更重要的是實質上類似業務外包的衍生產品、服務很難控制。如果說Facebook的業績下滑導致Zynga業績受到影響。不如說是Zynga的不給

力導致了Facebook業績受到影響。

五。小結

Facebook本身還是一個實力較強的公司,過去的成長是有目共睹的。Facebook的成功應該在更遠的未來,Facebook的業績下滑更主

要來源於既得利益者對公司發展的拔苗助長的錯誤刺激。只會讓少年成才未來也存在江郎才盡的危險。目前公司受到的業績下滑屬於市場正常波動。

Facebook不必過於憂慮現在的狀況。應該向騰訊學習如何穩紮穩打的建立起自己清晰的業務體系、產品鏈、盈利模式。而不是動輒上萬過億的收購業務來顯

示實力。因為看似資產快速增長,實質上羽翼未滿的時候是很難駕馭控制。一旦業務失控,對於公司來說,是不可估量的危險。

最後奉送Facebook一句話:黃忠六十跟劉備,德川家康七十打天下,姜子牙八十為丞相,佘太君百歲掛帥,孫悟空五百歲西天取經,白素貞一千多歲下山談次戀愛,你說你急什麼?靜下心來和騰訊等前輩好好學習,掌握一些實質性的技能才是未來追趕騰訊的實力。

「電商價格戰」:從吸引眼球到真正的惠民有多遠

http://www.infzm.com/content/8001015日,京東商城、蘇寧易購和國美等大電商開展價格大戰。這一場價格戰吸引了無數人的關注,有人斥之為假降價真炒作,有人指參與各方都是贏家。孰真孰假?現代國際市場研究公司就此對廣州地區網民進行了一項調查。

成功抓住網民眼球,微博功不可沒

還記得不久前的西紅柿事件嗎?劉強東不花一分錢,就把網民的眼球拉到京東準備出售新鮮蔬果上。這一次「815價格戰」,同樣被認為是一次絕妙的微博營銷事件。

調查顯示,高達95%的網民知道/聽說過這次事件。其中,超過50%的網民首先通過微博得知,通過網站得知佔15%,親友告知佔13%。

8月15日,價格大戰開始的第一天,新浪微博關於價格戰的內容超過了5600萬條,而騰訊微博更是暴漲到6000萬條以上。截至8月16日晚上,電商價格大戰已經登上了新浪微博話題榜的首位。微博這一免費宣傳的渠道,成就了這場名為價格戰、實為宣傳戰的「815事件」。

你是否聽說過「京東蘇寧的價格大戰」 。 (現代國際市場研究有限公司 /圖)

你首先從哪個渠道獲悉信息(現代國際市場研究有限公司 /圖)

價格是否真降了?

如此高調地宣佈降價,到底降價的幅度是多少呢?消費者真正得到了多少實惠呢?

有媒體報導,雖然表面喊降價喊得響亮,但實際降價的商品少之又少。

某比價網站顯示,京東漲價商品120餘個,平均漲幅15.82%,漲價金額200元左右。降價商品440個,平均降幅9.75%,降價金額152元,而且降價商品中一半是缺貨的,所以實際上京東總體價格上漲了約1.2%。

蘇寧也深陷線上線下的衝突之中,受線上線下運營成本不同的影響,如果蘇寧實體店要與電商同價,無疑會是賠錢換吆喝。

這樣看來,其實兩家都未能兌現降價、實惠的承諾。

誰是贏家

有網友調侃說,這是一場忽悠網民、吸引眼球的鬧劇。也有人認為,這次價格戰更多的是炒作,會讓消費者產生上網買家電更便宜的印象,消費者會逐漸從線下轉到線上。但MIMR調查顯示,70%的網民表示會上京東或蘇寧網站瀏覽。據媒體報導,京東和蘇寧兩個網站的訪問量都達到了歷史最高。

你今天是否會瀏覽京東或蘇寧的網站? (現代國際市場研究有限公司 /圖)

可見,無論本輪營銷大戰對各方的實際銷售額帶來多少提升,在品牌知名度方面的促進作用已經充分顯現,吸引了大量的公眾關注,也將帶來大量的潛在顧客。當前用戶已經分不清到底哪家更便宜,但至少會給他們留下網購大家電便宜的粗略概念。

以此看來,參戰各方都是贏家。

價格戰最終需要回歸到服務競爭上

目前,線上家電大戰誰勝誰負還不好說,電子商業平台從銷量上還不能與實體連鎖店的銷量比肩,同時,電商所銷售的產品也不完全與家電實體連鎖店銷售的產品相同。

現代國際一項針對北京、廣州、南京三地城市的家電賣場中有意向購買家電的消費者調查發現,61%消費者雖然有到網上比價,但認為線下能更直接體驗產品、服務更直觀,所以更加願意從線下體驗購買產品。

電子商務平台的發展是大勢所趨,未來仍可能迎來一波高速發展。網絡銷售未來會進一步與實體連鎖經營模式相結合,作為補充相得益彰,但多數專家表示線上銷售不會取代實體連鎖經營模式,消費者仍將需要在實體連鎖店進行實際體驗後購買產品。

現代國際市場研究有限公司總裁助理郭俊榮先生認為,沒有商人是會虧本賺吆喝的,一定隱藏著巨大的戰略「陰謀」,只是什麼時候呈現出來而已。任何商業行為都應回歸其本質,就是要持續的盈利。電商的存在和做大是必然的趨勢,但拼價格不能持續太久,他們應該將關注點放到經營效益上、放到服務上、放到顧客數據庫的價值挖潛上。

京東曲線投資16領域 「中國亞馬遜」能走多遠?

http://www.21cbh.com/HTML/2012-11-23/2NNDE5XzU2OTc2Ng.html

圖噹噹網CEO李國慶:「京東融資存在對賭協議,預計京東平均增速將下降50%,虧損率將減半,價格戰力度會大幅減弱。」

唯品會的盈利中國電商行業的一劑興奮劑,但並不代表行業拐點的到來。就在一週前,京東商城完成了新一輪融資,該筆融資由安大略教師退休基金領投,京東商城的第三輪投資方老虎基金跟投,兩者分別投資2.5億美元和5000萬美元。

京東商城此輪共融資3億美元,京東方面表示估值為72.5億美元。

在3億美元融資之外,21世紀網瞭解到,目前京東在積極尋找電商之外的增值模式,如雲存儲、網頁遊戲、地產物流、互聯網金融等。

經過店慶、8.15、雙11電商促銷戰,以低毛利、損害供應鏈關係、破壞市場價格體系換來的「一次性低價」模式已不可持續,當下,京東商城需要思考的問題是,如何擺脫由資本推動,缺乏亞馬遜的創新能力,競爭手段不夠穩健的形象。要成為「中國式亞馬遜」,京東的競爭籌碼有多大?

京東「曲線」投資16領域

京東商城究竟能不能成為「中國的亞馬遜」?

21世紀網據公開資料統計,京東已經「曲線」進入領域包括:1、3C購銷;2、圖書購銷;3、家電購銷;4、日用百貨購銷;5、POP開放平台;6、OTA:在線旅遊;7、團購;8、網遊;9、第三方配送;10、移動應用平台;11、在線音樂平台;12、電子書;13、互聯網金融;14、跨境電商;15、醫藥電商平台;16、第三方支付。

11月20日,京東商城在繼遊戲中心之後,再上線應用商城,所有軟件均可在京東頁面完成下載,並未跳轉至第三方。業內分析指出京東此舉搶佔移動互聯網入口。

單就商業模式上看,京東商城模式更像亞馬遜。這種自營式電商和天貓等平台型電商不同,更偏重零售業態,主要控制電子商務環節的信息流及物流,賺取商品進銷差價盈利,但由於毛利率提升空間有限,物流費用高昂,自營可以說是微利模式。

從亞馬遜和京東各自涉獵的領域PK來看,被稱為「電商鼻祖」的亞馬遜投資的領域雖並沒有京東廣泛,但頗具有差異化競爭——3C、百貨、圖書、電子音樂、平板、APP平台、云計算、視頻服務等。而京東商城與亞馬遜發展階段上的差距主要表現在,基礎設施、供應鏈能力以及競爭環境三方面,京東商城還處於早期,有較大提升空間。

電商分析師、上海萬擎商務諮詢有限公司CEO魯振旺認為,即時通訊、門戶、云計算、網絡招聘、在線教育、網絡安全、搜索引擎、社會化電商、SNS、手機平板1、網絡視頻、微博博客、郵箱、電子地圖、社區等是京東尚未涉足的資本領域。

不斷釋放的上市信號

密集的融資依然難掩京東的資金缺口。京東已經過2輪IPO洽談會,並與BlackStone、TemasekHoldings淡馬錫、Providence、中信產業CITICPE等20多家基金頻繁接觸,有消息稱京東商城甚至轉戰國內銀行,正在和中行、建行、工行談幾十億的授信額度。

從2011年起,京東獲得由DST、KPCB、紅杉資本等投資機構的第五輪融資並非15億美元,實際到賬額度僅為10億美元左右。此番第六輪融資,可能是京東為上市做出最後一輪衝刺。

據易凱資本CEO王冉透露,此次融資由上半年加盟京東的蕢鶯春操刀完成。蕢鶯春具有投行背景,曾任美銀美林集團投資銀行部董事。今年6月履新京東任副總裁,主要任務即籌備京東上市。

電商魔咒:誰能活得更久?

在剛過去的雙11促銷上,平台型電商淘寶、天貓斬獲了191億的銷售額。而對比眾多自營式電商來看,中國電商還遠不到賺錢的份上。典型的例子就是麥考林,其股價從今年8月開始已長期低於1美元,即將面臨被退市的風險。目前正考慮與趣天網母公司Giosis成立合資公司,重塑M18平台。

最新財報顯示,截至2012年9月30日,麥考林現金和現金等價物餘額為740萬美元,短期投資為銀行定期存款3550萬美元。

對比之下,唯品會最新財報顯示,2012年第三季度,唯品會運營活動淨現金流1700萬美元。按美國通用會計準則虧損為150萬美元,按非美國通用會計準則已經實現淨利潤64萬美元,成為行業內首家實現季度盈利的電商。目前唯品會持有的現金和現金等價物合計達到9190萬美元。

噹噹網與唯品會Q3財報反差比較大,持續虧損不斷打擊著投資人的信心。噹噹網財報顯示,噹噹網第三季度營收12.876億,同比增長41.7%;淨虧損為1.001億元,較去年同期擴大36%,這主要是因為營收成本、履約成本和技術開支均有所增加。

從2011年第四季度到今年第三季度,噹噹網每個季度虧損都在一億元左右。在線市場競爭激烈,噹噹網今年11月已經進駐天貓旗艦店,通過對分佣金率獲取流量。

有分析指出,噹噹網開始慢慢徘徊在中國電商第一梯隊的邊緣。在財報分析會議上,噹噹網執行董事長俞渝指出,「第三季度,整體沒新用戶獲得成本為19元人民幣,噹噹網計劃在第四季度耗資約1300萬元人民幣來建設天津倉庫,但不確定因素仍存。」

中國電商難以避開燒錢、虧損的魔咒。「以融資跑規模,再上市融資」的模式弊端,已經不可持續。目前遊戲的規則並不是比較誰賺了錢,而是比誰撐得更久,誰家的商業模式更穩健。

在第七屆中國網上零售峰會上,「大嘴」噹噹網CEO李國慶大膽預測,2013京東平均增速降50%。「2013電商環境更加惡劣,京東應利用自身流量錯位競爭,做不同的細分市場,這樣大家都有錢掙。」(21世紀網江佩霞郵箱:[email protected] [email protected])

Next Page