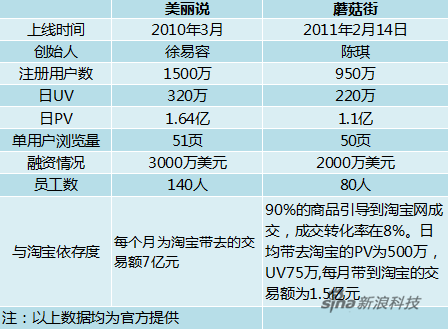

創業者:徐易容

創業項目:美麗說

創業地點:北京

創業時間:2009年11月籌建,2010年3月上線

商業模式:基於興趣圖片,通過時尚教母、時尚達人等專門教女性們如何穿衣打扮,產品可直接鏈接到淘寶或B2C商城,獲得成交分成。

獲得風投情況:已獲得三輪投資。首輪融資來自藍馳創投,第二輪是紅杉,前兩輪融資累積1000萬美元。第三輪由紀源資本領投,紅杉資本、藍馳創投、清科創投跟投,共數千萬美元。

網站打動「她」

一直以來,時尚與互聯網結合得不是很好,美麗說要做的是把二者結合起來。

因為我們要做女性垂直的社會化媒體,不能讓男人進來,不能有關於男人的顏色如藍色、綠色等,所以,網站究竟要用什麼顏色?是我們建站後一個糾結了很 久的問題,大家想了很長時間,覺得我們的目標用戶是城市白領,既不能浮誇也不能太持重,選來選去最終確定了薔薇粉主色調。剛開始很多朋友和同行都不理解甚 至嘲笑我們,但現在看來我們是對的。很簡單,你會發現這個行業裡的網站,都在慢慢靠近薔薇粉這個顏色。

在產品設計上,現在流行的鏈接分享的創意最初就來自美麗說。傳統時尚雜誌發佈時尚圖片,但用戶無法點擊購買;互聯網時代可以增加鏈接,但沒任何信 息,用戶也不會點擊進去。但美麗說做了網上鏈接,比如當用戶分享出某個商品鏈接,後台系統會自動把鏈接裡包含的重要信息如標題和圖片抓取下來。這樣,點擊 之前,用戶基本上可以確定自己是否喜歡,進而判斷是否購買。

所有這些,無非是為了打動「她」。

說起找用戶,美麗說的經歷非常有意思。最初,誰也不知道第一批核心用戶在哪裡。所以,上線以後我們團隊最重要的一個工作就是去拉用戶。怎麼拉?我和同事們紛紛潛入各個導購群,結果慘不忍睹,沒發上幾個鏈接就被人踢出來了。

後來,我們找到群主,比如說一個月給你500塊,你來體驗美麗說,儘量多帶點你圈子裡的人過來玩。結果同樣慘烈,很多人體驗完就走了。

可是,這樣的笨辦法不是完全無效。大概5月份時,我發現有兩個各100多人的小組進來後沒走,7月份更是達到了400多人。雖然這個故事我講過,但今天我依然覺得,正是當初我們的「笨」辦法,才積累了最早的一批種子用戶。

「閨密」教你打扮

回到美麗說的定位,教你穿衣打扮。

比如,我們到一般的購物網站,你進去之後,它是怎麼做的呢?它會先問你買衣服還是褲子,好,買衣服你往下刷,然後問你買長袖還是短袖,買長袖再往下 拖鼠標。好了,當你買了長袖之後,它還會跟你說是不是還想逛逛短袖……大致情況是這樣,其實這是典型錯誤的方式。經典的例子是這樣的,比如你逛的是小碎 花、蝴蝶結,你的建議應該是配蕾絲,因為你肯定是個日系甜美風的女孩,可以向她推薦這樣的東西。再比如我發現你逛的是機車包,會推薦你搭配的可能是哈倫 褲,都是英倫范的。

這意味著,用戶在美麗說上不僅會看到對服裝的傳統分類,襯衫、褲子、裙子等,更能學會如何搭配的能力和對美的鑑賞力。

比如,我請來了台灣「時尚教母」馬念慈。她非常精通搭配之道,能從流行趨勢中對服裝搭配給出專業意見,而美麗說則把這種搭配轉換為商品間的相關性,當用戶挑選組合中的某件商品時,美麗說就能自動推薦給用戶其他搭配的商品。

美麗說要做的,便是像一位閨密一樣教你穿衣打扮,給你分享心得。我們擁有的超過3萬個時尚達人,她們非常會穿衣打扮,並且會把自己穿衣打扮的心得拿 出來和其他女孩子分享。其他女孩會覺得這樣的心得有用,不是只在那裡看,會覺得這樣穿是比較好的。如此一來,在鏡子面前就可以節約時間,你不用痛苦地來回 換,不知道怎麼搭。現在,美麗說在產品形態上還結合了團購、不同場景下的穿搭交流等,是一個更豐滿的社區。不過我們的主旨沒有變化———幫助女孩變得更漂 亮。

天然的導購

截至4月中旬,美麗說的註冊用戶數是1500萬,每天上傳的圖片在十萬張以上。我們是一個社會化媒體,從盈利模式上,目前為電商做用戶導流獲得成交分成是一部分收入,未來的主題收入模式應該還是廣告。

去年,淘寶4000億元的銷售額中,與女性時尚相關的佔到將近1/4,線下的購物中心,大部分也是女性時尚相關的商品。美麗說獲得分成收入的模式很 簡單,因為懂時尚,手上有一批忠實粉絲,能把導購真正做到增值,幫用戶挑選東西,對電商而言,美麗說能帶去精準用戶,所以在用戶社會化的分享中創造導購機 會,像淘寶、凡客、好樂買等都是合作的電商。其中,美麗說用戶分享的單品鏈接七八成來自淘寶,剩餘則是其他電子商務網站。

不過,美麗說未來的盈利模式一定是品牌廣告和效果廣告,現在寶潔、倩碧等品牌都是我們的客戶。

去年4月,美麗說開始進入移動互聯網領域,除了美麗說的APinterest,還有很多風格類APinterest,比如「昕薇瑞麗風」、「歐美風」等,現在移動客戶端安裝量是720萬,未來希望在此領域另有斬獲。

美麗說和Pinterest看上去長得像,比如採用瀑布流形式展現圖片。不過,美麗說本質是社會化電商,成為淘寶及B2C商城做導購入口。所以,我們並不是它的「中國兄弟」。

———徐易容