巴倫週刊:做空者和中概公司誰在說謊?

http://news.imeigu.com/a/1327922106000.html

近十年來,數百家中國企業通過「反向收購(reverse merger) 」的方式在美國上市,如今,這些中國概念股中很多股價已不到一美元,導致總計數百億美元的市值被蒸發。那麼,誰是背後的罪魁禍首?

去年12月,中國風塔製造商遼寧新興佳集團(CleanTech Innovations Inc,下稱「新興佳」)向紐約州高等法院提起訴訟,指控納斯達克交易所在其財務顧問被《巴倫週刊》一篇以「反華」為目的的文章點名後,將其實施摘牌。新 興佳提到的《巴倫週刊》的「反華」文章,是該雜誌於2010年8月28日刊登的一篇題為《當心此類中國出口》(Beware This Chinese Export) 的文章。本月初,遼寧省有關部門致函美國商務部稱,新興佳的退市是「出於種族偏見的動機」,這一指控遭到納斯達克交易所的否認。而在本週三,美國聯邦調查 局(FBI)的執法人員突擊搜查了新興佳財務顧問本傑明•魏(Benjamin Wey)的住所及在華爾街的辦公室,並帶走了幾箱的證據。美國聯邦調查局不願透露對魏調查的細節,魏本人及其控股的紐約國際集團(New York Global Group)也無法聯繫上。紐約國際集團的主要業務是協助中國企業到美國股市上市。

另外,總部設在加拿大溫哥華(Vancouver, B.C.)的中國銀礦運營商希爾威金屬礦業有限公司(Silvercorp Metals Inc,下稱「希爾威」)去年12月表示,匿名做空者用「Alfred Little」的假名發佈報告指控希爾威涉嫌造假,中國執法人員已經就此展開了刑事調查,以查實匿名做空者的真實身份。希爾威還表示,它為此開展了調查, 建立了用於澄清事實的網站( www.silvercorpfightsshortanddistort.com ),並於去年9月在紐約州高等法院提起誹謗訴訟,共花費了數百萬美元。

而「Alfred Little」向紐約州高等法院遞交的一份書面證詞,要求法院允許其進行匿名行動,原因是稱其投資研究人員和聘請的律師在中國遭受威脅和毆打。2012年 1月9日,希爾威修改了向美國紐約州高等法院遞交的起訴書,稱「Alfred Little」向企業信息發佈機構美通社(PR Newswire)提供的聲明,是溫哥華一家投資公司EOS基金研究主管贊恩•海利希(Zane Heilig)的母親授權和付費的。希爾威追加贊恩•海利希、EOS基金創始人及老闆喬恩•卡恩斯(Jon R. Carnes )作為被告。 中國金融專家稱,他們對卡恩斯被指控為「Alfred Little」發佈做空新聞背後的指使者感到吃驚。2004年以來,卡恩斯和他的Eos基金對Sinoenergy、天人果汁(SPU)等十幾家中概股公 司的私募發行進行了投資。會計師事務所Marcum Bernstein & Pinchuk合夥人德魯•伯恩斯坦(Drew Bernstein)曾與卡恩斯在北京共用一個辦公區,他表示:「據我所知道的,卡恩斯是在中國的最有投資經驗的外國人之一。伯恩斯坦稱,卡恩斯告訴他, 他在中國的員工大部分已被拘留,卡恩斯非常擔心他們。卡恩斯週二通過一封電子郵件回覆稱:「我現在對此不能發表任何評論。」

同時,「Alfred Little」的代理律師馬丁•格博斯(Martin Garbus)表示,他的客戶的身份仍然沒有確定。他在紐約州高等法院起訴的另外兩起誹謗案件中也作為「Alfred Little」的代理律師,這兩起誹謗案分別由中國小家電生產商德爾集團(Deer Consumer Products)和中國清潔能源有限公司(Sino Clean Energy)提起。格博斯認為,美國第一修正案保護他的當事人有言論和匿名的權利。他說:「這些公司在其所在地有強大的關係,對這些公司進行調查的人受 到毆打和監禁。」 在德爾集團提起的訴訟中,「Alfred Little」去年9月提交的書面證詞中表示,被其聘請進行調查的律師稱受到攻擊。書面證詞說,2010年10月,該律師在得到一家公司的納稅記錄後,他 的車被行兇者的車擠出公路外。行兇者對他進行了威脅,並要他說出「Alfred Little」的真實姓名,然後要他立即停止調查。

希爾威、德爾集團和中國清潔能源堅決否認「Alfred Little」報告中對他們涉嫌欺詐的指控,並稱這些是受人幕後操控的「做空與歪曲」(short and distort)計劃的一部分,其目的是打壓他們的股價。當被問及在中國的調查受到騷擾的指控,希爾威的代理律師羅傑•克瑞(Roger R. Crane)表示:「法院將做出裁決。」

EOS基金通過其網站宣佈,已在2011年1月「重新調整」其在北美的投資,並且「由於投資表現不佳」,將在6月對基金進行清算,將剩餘的現金返回投資者。

其他發佈報告指控中國概念股公司涉嫌欺詐的做空基金都簽署了自己的名字。天人果汁在美國懷俄明州夏延市(cheyenne)聯邦法院對 Absaroka Capital基金及其創始人凱文•巴恩斯(Kevin Barnes)提起訴訟。巴恩斯否認他的報告涉嫌誹謗,同時對天人果汁提起了誹謗的反訴。巴恩斯向法院遞交了受其聘請的中國律師的書面證詞,稱天人果汁的 政府文件中關鍵幾頁缺失令人可疑。一位受其代理律師聘請的中國律師提交的書面證詞稱,當他在另一個政府機構調查天人果汁下屬機構的稅務申報文件後,他接到 了一個恐嚇電話。巴恩斯通過一封電子郵件發表聲明表示,Absaroka Capital將繼續對上市公司發表自己的觀點。他在聲明中寫道:「陽光和透明度是解決中國概念股公司涉及欺詐問題的最好辦法,這一問題已經感染了美國資 本市場。」

彼得•賽瑞斯(Peter Siris)通過其對沖基金Guerrilla Capital對中國進行長期投資,他感嘆在美上市的中國小股本公司集體受到打壓:「這些公司中有一些是偉大的公司,現在,公司感到沮喪,投資者也感到沮喪... ...這真是令人感到悲哀。」

原文鏈接: http://online.barrons.com/article/SB50001424052748703512004577182970380129522.html

巴倫週刊封面:高盛——步步為營

http://wallstreetcn.com/node/18765在眾多同行裡,

高盛毫髮無損地度過了08年金融危機,儘管其華爾街上的競爭對手或主動或被動的經歷了變化。

雷曼兄弟已經破產。摩根士丹利將重心轉移到財富管理,它致力於機構交易業務的決心不時動搖。花旗集團將其未來大部分壓在了國際銀行業務上。歐洲

全能銀行的野心已經被市場壓力和監管措施所限制。摩根大通,高盛最主要的競爭對手,雖然表現強勁,但倉促吞下了貝爾斯登和華盛頓互助銀行,改變了其業務模

式。

可是高盛仍如危機前一般,作為全球最大的純投資銀行和機構經紀商,高盛為大型企業和資產管理公司服務,在全球籌集和轉移資金。當然,和摩根士丹

利一樣,在2008年底,高盛也轉型成為銀行控股公司。但在法律角色上的轉變,只意味著高盛可以接受美聯儲的援助,而並沒有改變高盛的業務模式,高盛仍然

比金融業的大部分的利潤要豐厚的多。

而自2008年資產價值歷史性崩盤以來改變的是市場對高盛的看法,而這又轉變成對高盛的估值。

在經濟繁榮時期,2006年4月10日出版的《巴倫週刊》封面《高盛的賺錢機器》。在文章中,高盛被視為不容錯過的賺錢機器,在它投行的外表下

實際上是一個大型的對沖基金,因為高盛傾向於在一個「被寵壞的」時代裡攫取最大的利潤。高盛的股份相對金融板塊整體有相當大的溢價,並長期獲得2.5倍

PB的估值。

如今,高盛被視為華爾街危機後衰落命運的典型:不得不持有更多的資本、無法使用大量資本金進行交易、因過去不當銷售行為而備受指責、交易和併購

業務低迷,以及受累於不確定性極大的監管制度,而這種制度唯一可以確定的是監管要求將比之前繁雜的多。高盛的股票在週五收盤時為113.68美元,與其

07年時248美元的峰值相去甚遠,而且也低於126美元的有形賬面價值。

當然,現在所有主要的銀行股票價格都低於賬面價值,並且沒有任何一家銀行能免於市場對下一次金融危機的恐慌。但市場對高盛的看法過於負面。高盛

仍然在其大部分業務領域中保持領先地位,並且其財政狀況穩定,非理性競爭比5年前少。基於對資本市場活動的展望和高盛自身持續增長的能力,高盛的股價將很

可能在一年內上升25%。

以質疑許多銀行策略和股票著稱的里昂證券(CLSA)的分析師Mike Mayo最近上調了高盛股票評級至「買入」,目標價位142美元。他說公司的財政風險比此前股價高企時要低,並認為高盛仍然是「在靈活配置資本方面最好的金融企業之一。」

高盛小心地穩固著資本金狀況,同時在審慎的基礎上儘可能多的回購股票;並保持其在併購諮詢和融資領域的領先地位。截至6月30日,高盛的「全球

核心剩餘流動性(global core

excess)達到1750億美元,高於08年的1110億美元這包括股票資本和類現金金融工具,是支撐其資產負債表的基礎。高盛總資產由1.1萬億美元

下降到9500億美元,槓桿率——資產和股權資本比例現在是13倍,而這一指標峰值曾達到26倍。高盛的資本金狀況好於大多數大型機構,為滿足在2019

年生效的巴塞爾3協議的資本金要求做了很好的準備。

當大多數銀行在金融危機中發行了大量股票並削減股息時,到2009年末以來,高盛已經回購了7%的股份並在股價低於有形賬面價值時持續購買。高盛從未削減股息,目前股息在1.84美元/股,股票收益率為1.6%。

保持高資本充足率影響了盈利能力。高盛的淨資產收益率在過去一年半中一直在較高的個位數徘徊。這在一定程度上表明高盛的管理層決定在監管規定和

市場狀況都不利的情況下採取「低收益」策略,同時削減成本。高盛在去年削減14億美元開支的基礎上,正在進行5億美元的費用削減計劃,其中部分削減依賴於

轉移支持部門辦公地點到相對便宜的地方,比如鹽湖城和達拉斯。

野村證券的分析師Glenn Schorr說,高盛在裁減高層員工方面比大多數同行幅度都大,以此來確保在低經濟活動水平時的充足收益,同時保留一定的經營槓桿等待市場好轉。因此,高盛是在不犧牲其核心實力的情況下做好了防守。

熊市對於高盛,以及所有遵循華爾街傳統經濟規則的企業而言,意味著:嚴格的金融管制,低槓桿,聲譽受損以及長期的交易量低迷,這些都使得企業難

以為股東創造滿意的收益,即使這些企業再給那些交易員豐厚收益也做不到。而對於高盛,以上的每一條都可以被逐一應對,起碼足以說明當前的股價低估了高盛的

價值。

低槓桿率當然會影響收益水平:高盛銀行2013年的預期淨利潤是65億美元,或者說是12.55美元/股,低於金融危機前114億美元的最高水平。當然不是所有的危機前利潤都歸功於槓桿。

而且,在今年第一季度,由於外部環境相對好轉,高盛的淨資產收益率達到12%。如果這成為常態的話,足夠保持高盛賬面價值和股價上漲。另外,高

盛的估值幾乎沒有反映高盛資產管理業務的價值。它是世界排名前十的投資公司,其表現最近恢復了活力;並相比起其他市場敏感型企業,提供更為穩定的收入和盈

利。

至於更嚴格的監管措施,沒人知道其確切影響。但沃克爾規則禁止商業銀行從事高風險的自營交易。然而,與普遍看法不同,實際上純粹的自營交易從來

都不是高盛和其他機構的主要利潤來源。高盛一直堅定認為其仍然能夠使用自身的資本來滿足客戶在流動性、對沖和市場頭寸方面的需求,而這事實上一直是高盛數

十年來在固定收益、貨幣和大宗商品業務上長盛不衰的基礎。

交易和併購成交量無可否認處於疲軟狀態。根據Oliver Wyman諮詢公司的數據,與全球機構業務相關的收益——遍佈整個金融行業,涵蓋投行、股票、外匯、商品和利率交易,比2006年的水平下降了21%。

據麥肯錫的數據,去年全球金融資產總額為219萬億,其中有22%是由專業的資產管理公司進行管理。資本將繼續在全球尋找豐厚的回報場所。新興市場經濟體將產生大量的融資和併購交易,並且西方國家銀行仍將在其中發揮作用。

所有這些對高盛這樣第一批押注於新興市場的企業來說都是好消息。由於其在發展中國家和其金融市場的專業知識,可以預見高盛將在全球承銷和投資業務上佔據更大份額,尤其是在瑞士的全球性銀行處於緊縮狀態,而英國正對銀行業採取更多監管的時候。

在風險管理上,高盛對風控制度的態度極端嚴格,甚至近乎偏執。即使是在2006年市場環境很寬鬆的狀態下,即將離任的高盛首席財務官David

Viniar當時就開始討論高盛需要保持更多的資本和流動性。公司提拔了一批以風險管理聞名的高管,其中包括首席執行官勞埃德-布蘭克費恩(Lloyd

Blankfein)和總裁加里-科恩(Gary Cohn)。

高盛一直保持著其交易資產的周轉率,50%的資產每45天周轉一次,80%的資產每半年周轉一次,幾乎所有資產都以市值計價。高盛要求旗下交易部門全額支付市場頭寸的費用,並且要求交易員為其使用的流動性付費。

沒有投資銀行可以避開所有的市場風險,但高盛比大多數競爭對手做的都好。這就是為何投資者願意花更多錢投資高盛的原因。

巴倫週刊:被低估的貝萊德

http://wallstreetcn.com/node/19109巴倫週刊近日發表文章稱貝萊德(Blackrock)股價被低估,下面我們來瞭解一下貝萊德為何被低估。

文章中指出,在創始人芬克(Laurence Fink)創辦貝萊德24年以來,這家公司已經成長為全球最大的資產管理集團,在全球範圍內管理著3.6萬億美元的資產。但是其股價在2012年漲幅僅為4%,這遠遠落後於資產管理行業平均水平以及標普500指數。

巴倫週刊認為有兩個原因導致貝萊德股價遜於行業均值。首先,其競爭對手美國先鋒基金公司(Vanguard)以及嘉信理財(Charles

Schwab)紛紛降低了對ETF徵收的管理費。其次,如果奧巴馬競選連任成功,偉大的貝萊德CEO芬克將有可能離開公司去出任下一任美國財政部部長。

下圖為我們為大家對比的貝萊德股價(粗紅線),標普500指數(淺藍線)以及貝萊德的競爭對手富蘭克林基金(橘黃色)和嘉信理財(灰色)在2012年的回報率走勢,貝萊德4%的回報率明顯墊底了。

不過巴倫週刊認為貝萊德的潛在能力相當大,前景十分光明。貝萊德的公司運作非常好,在全球範圍內管理者多元化的不同資產類別,同時具有強大的風險管

理體系。明年的每股收益預計有14.76美元,股價將沖高至210美元,再加上3.2%的股息收益率(貝萊德每年支付的股息為6美元/股),因此明年的回

報率將可能達到16%。

貝萊德的財富與金融市場的表現是綁定在一起的,在08年金融危機的時候,其結果可想而知,09年的每股盈利跌至5.91美元。不過在2010年,貝

萊德以135億美元現金加股票強力收購巴克萊旗下負責ETF和指數化投資的全球投資者部門(Barclays Global

Investors),一舉成為全球最大資產管理機構,其盈利也反彈至每股10.55美元。貝萊德去年的收入達到91億美元,利潤為23億美元,每股收益

為12.37美元,今年的每股收益暫時為13.18美元,由於手續費收入減少,二季度收入同比下滑5%,同時由於股市表現不佳,其管理的資產規模也縮水了

3%。

但是貝萊德也一直在採取措施改善其股票基金的表現,因為旗下管理的貝萊德大藍籌價值投資基金在1年,3年以及5年回報率中,位列晨星基金給出的排名中倒數前20%。

貝萊德的營業收入被劃分為零售,機構以及IShares ETF業務,IShare

ETF業務一直是貝萊德的看家寶,儘管其手續費收入在下滑。但高盛的數據顯示IShare的市場份額被競爭對手先鋒基金(Vanguard)搶去了不少,

在8月份時,IShares 控制著

ETF市場51%的份額,先鋒基金控制著24%,先鋒基金此前放棄了用MSCI指數作為其產品基準,令旗下基金追蹤成本更為低廉的其它指數,以此來削減基

金管理費,搶奪市場份額。不過作為回應,貝萊德有可能在今後公佈新的策略,來削減基金管理費。

在1.2萬億美元的ETF市場,先鋒基金和貝萊德的增長潛力都很大,據調查顯示,到2025年全球ETF市場規模將可能增至6萬億美元,年增長率每年至少12%。

貝萊德CEO芬克對巴倫週刊說:「ETF市場的增長潛力巨大,不過在全球範圍內IShares仍然是ETF領域的最大玩家,旗下基金今年資金淨流入高達500億美元,先鋒基金的資金淨流入為420億美元。」

摩根士丹利分析師Matthew Kelly推薦增持貝萊德公司股票,給出12個月目標價219美元,Matthew Kelly認為貝萊德調低手續費僅會影響明年盈利的1%-2%,機構真正關心的是市場交易量和流動性。

儘管貝萊德在ETF市場的份額出現下滑,但是Matthew Kelly預計在2015年,從在ETF領域獲得的利潤仍將為貝萊德貢獻8美元的每股利潤。而2012年ETF貢獻的利潤僅為4.5美元/股。

去年貝萊德擁有26億美元的自由現金流,而貝萊德則用大部分的資金回購了自己的股票,今年上半年貝萊德回購了13億美元的自家股票。

儘管不知道芬克將會去華盛頓擔任下一屆財政部長還是留在紐約執掌貝萊德,但無論如何,貝萊德都將在資產管理領域保持其霸主地位,並不斷產生豐厚的利潤回報。

巴倫週刊:被低估的貝萊德

http://wallstreetcn.com/node/19109巴倫週刊近日發表文章稱貝萊德(Blackrock)股價被低估,下面我們來瞭解一下貝萊德為何被低估。

文章中指出,在創始人芬克(Laurence Fink)創辦貝萊德24年以來,這家公司已經成長為全球最大的資產管理集團,在全球範圍內管理著3.6萬億美元的資產。但是其股價在2012年漲幅僅為4%,這遠遠落後於資產管理行業平均水平以及標普500指數。

巴倫週刊認為有兩個原因導致貝萊德股價遜於行業均值。首先,其競爭對手美國先鋒基金公司(Vanguard)以及嘉信理財(Charles

Schwab)紛紛降低了對ETF徵收的管理費。其次,如果奧巴馬競選連任成功,偉大的貝萊德CEO芬克將有可能離開公司去出任下一任美國財政部部長。

下圖為我們為大家對比的貝萊德股價(粗紅線),標普500指數(淺藍線)以及貝萊德的競爭對手富蘭克林基金(橘黃色)和嘉信理財(灰色)在2012年的回報率走勢,貝萊德4%的回報率明顯墊底了。

不過巴倫週刊認為貝萊德的潛在能力相當大,前景十分光明。貝萊德的公司運作非常好,在全球範圍內管理者多元化的不同資產類別,同時具有強大的風險管

理體系。明年的每股收益預計有14.76美元,股價將沖高至210美元,再加上3.2%的股息收益率(貝萊德每年支付的股息為6美元/股),因此明年的回

報率將可能達到16%。

貝萊德的財富與金融市場的表現是綁定在一起的,在08年金融危機的時候,其結果可想而知,09年的每股盈利跌至5.91美元。不過在2010年,貝

萊德以135億美元現金加股票強力收購巴克萊旗下負責ETF和指數化投資的全球投資者部門(Barclays Global

Investors),一舉成為全球最大資產管理機構,其盈利也反彈至每股10.55美元。貝萊德去年的收入達到91億美元,利潤為23億美元,每股收益

為12.37美元,今年的每股收益暫時為13.18美元,由於手續費收入減少,二季度收入同比下滑5%,同時由於股市表現不佳,其管理的資產規模也縮水了

3%。

但是貝萊德也一直在採取措施改善其股票基金的表現,因為旗下管理的貝萊德大藍籌價值投資基金在1年,3年以及5年回報率中,位列晨星基金給出的排名中倒數前20%。

貝萊德的營業收入被劃分為零售,機構以及IShares ETF業務,IShare

ETF業務一直是貝萊德的看家寶,儘管其手續費收入在下滑。但高盛的數據顯示IShare的市場份額被競爭對手先鋒基金(Vanguard)搶去了不少,

在8月份時,IShares 控制著

ETF市場51%的份額,先鋒基金控制著24%,先鋒基金此前放棄了用MSCI指數作為其產品基準,令旗下基金追蹤成本更為低廉的其它指數,以此來削減基

金管理費,搶奪市場份額。不過作為回應,貝萊德有可能在今後公佈新的策略,來削減基金管理費。

在1.2萬億美元的ETF市場,先鋒基金和貝萊德的增長潛力都很大,據調查顯示,到2025年全球ETF市場規模將可能增至6萬億美元,年增長率每年至少12%。

貝萊德CEO芬克對巴倫週刊說:「ETF市場的增長潛力巨大,不過在全球範圍內IShares仍然是ETF領域的最大玩家,旗下基金今年資金淨流入高達500億美元,先鋒基金的資金淨流入為420億美元。」

摩根士丹利分析師Matthew Kelly推薦增持貝萊德公司股票,給出12個月目標價219美元,Matthew Kelly認為貝萊德調低手續費僅會影響明年盈利的1%-2%,機構真正關心的是市場交易量和流動性。

儘管貝萊德在ETF市場的份額出現下滑,但是Matthew Kelly預計在2015年,從在ETF領域獲得的利潤仍將為貝萊德貢獻8美元的每股利潤。而2012年ETF貢獻的利潤僅為4.5美元/股。

去年貝萊德擁有26億美元的自由現金流,而貝萊德則用大部分的資金回購了自己的股票,今年上半年貝萊德回購了13億美元的自家股票。

儘管不知道芬克將會去華盛頓擔任下一屆財政部長還是留在紐約執掌貝萊德,但無論如何,貝萊德都將在資產管理領域保持其霸主地位,並不斷產生豐厚的利潤回報。

巴倫週刊:準備迎接道指歷史新高(上)

http://wallstreetcn.com/node/22006

道瓊斯指數近期大漲,逼近2007年的最高水平。然而巴倫週刊認為,這波漲勢遠未結束。對許多新手而言,現在的股價並不貴。標普指數2013年的預期市盈率在14倍左右,道瓊斯指數預計不足13倍。在2007年股市的高點時期,道瓊斯指數的市盈率為16倍。鑑於目前超低利率的情況,就算盈利增長保持溫和,市盈率也有望擴大。

有大量的資金可以轉投入股市,因為根據共同基金資金流的數據表明,個人投資者近來更青睞債券勝過股票,「如果這些資金流向發生完全反轉,由債市流向股市,那麼現在我們僅處在(股市上漲)的開端。」 Strategas Research Partners首席策略師 Jason Trennert說。由於投資者希望獲得更好的回報率,轉向股票是遲早的事情。

其他的股市資金流可能來自捐贈基金和養老基金。過去十年,這些資金流離開股市轉頭其他方向,比如對沖基金、私募股權基金、房地產和大宗商品類投資。

之所以這個趨勢會扭轉,是因為對沖基金和其他類別的投資很難趕上股市上漲的腳步。去年,標普500的回報率超過16%,根據對沖基金研究跟蹤數據,這比對沖基金的平均回報率高出10個百分點。如果大型的捐贈基金和養老基金看到這一回報率差距,他們會加速佈局股市。

Wells Capital Management的首席策略師Jim Paulsen說,「標普指數的上漲,可能會開始令機構投資者重新考慮投資組合戰略。」

在去年的這個時候,巴倫週刊就曾同樣以封面報導的形式預測道瓊斯指數可能會在年底漲到15000點。

道瓊斯工業指數在上週末收盤於14009點,從年初到現在已經上漲6.9%。距離2007年10月時的最高點僅有156點的差距。標普500指數今年已經上漲6.1%,達1513點,2007年時的最高點為1565點。

中小盤股票指數上週漲勢更加喜人,已經達到了2007年以來的最好水平。標普 MidCap 400 指數今年上漲8%,Russell 2000指數今年上漲7.3%。如下表所示,中小盤股在過去十年中表現優於其他的。

Federated Investors首席投資官Stephen Auth對2013年的股市預計最為樂觀,他認為今年標普指數可以漲到1660點,大約上漲10%。這並不是個很誇張的漲幅,「市盈率不需要增加很多就能漲到那個點位,只要投資者願意對股市進行合理投資。」

Auth說,鑑於金融危機風險的減弱,投資者投資將會推高市盈率。全球寬鬆的貨幣政策、房市復甦、美國製造業復甦、國內能源增產,以及巴西和中國更好的增長預期,都是利好因素。

不過也有分析人士也舉出了經濟中的諸多不利因素:比如聯邦預算中的結構性問題進展甚微,2013年開始增稅將拖累經濟,歐洲目前接近衰退的局面,以及企業盈利前景疲軟。

今年對於標普500收益預期已經下降,去年的收益增長大約在5%左右。根據分析師預計,今年,標普收益估計為6%。

Paulsen認為,股票趨勢和利潤並不總是同步,比如自2000年來,收益翻了一番,而標普指數沒有變化。在一些時期,股價比收益要增長得快,目前就可能是這種情況。

正如下圖所見,目前的牛市追溯至2009年3月,是過去50年間最強勁的牛市之一。標普指數從676點上漲了124%。1990年代牛市時期,標普指數上漲了四倍。

巴倫週刊:準備迎接道指歷史新高(下)

http://wallstreetcn.com/node/22007在過去「股市失去的十年」中,最好的機構投資者都將資金轉向了對沖基金、私募股權、房地產和大宗商品。

有影響大型投資者都看淡股市,比如哈佛、耶魯、普林斯頓捐贈基金,以及福特和通用的養老基金。耶魯捐贈基金只有6%投資於美國股市,總體的股票風險敞口為14%。根據美國大學和學院商業部門協會(National Association of College and University Business Officers)的數據,耶魯和哈佛,超過10億美元的資產中,去年只有27%投在了股市,前年這一比例為45%。這與過去大型機構投資者青睞的,四六比的債券和股票投資佈局相去甚遠。

耶魯捐贈基金負責人David Swensen最有影響力、最成功的機構投資者之一,190億耶魯捐贈基金,有70%佈局在股票之外的投資品上。

然而,這種投資策略未必適合接下來的十年,如果股市繼續向好的話。其他替代投資品的空間已經不多,因為私募股權投資公司需要向客戶兌現投資回報;而對沖基金行業競爭超級激烈,想要獲得更多回報變得越來越困難。私募股權和對沖基金高額的佣金也是另一個不利條件。

巴菲特幾年前同一位基金經理打賭,標普500的盈利將超過對沖基金,目前來看巴菲特是對的。

近年來,債券是股票很好的投資替代品。而進入2013年,由於強勁的經濟增長、通脹可能升高以及美聯儲購債縮減,債券回報將變低。如果債券的回報率繼續走低,投資者可能更多轉向股市。

在當前的利率水平下,債券很難帶來非常好的收益。長期國債今年到目前為止下降2%-3%,幾乎抹去了一年的收益現值,而包括高評級在內的企業債指數走勢比較平緩。

甚至有名的債券經理也發現目前債市很難進行操作。Pimco Total Return基金去年在超低利率的情況下取得了10%的回報,但今年想要超越去年非常困難,1月份的回報輕微下降。

垃圾債去年與標普500的16%的漲幅相當,今年到現在僅上漲1%,預計今年想要取得與去年相同的收益不太可能。垃圾債券平均收益率只有5.8%。標普500收益率高於垃圾債,意味著股票吸引力將超過垃圾債。

在股票市場內,大盤股可能最具潛力。S&P 400 MidCap指數和Russell 2000指數的市盈率超過道瓊斯。MidCap指數的市盈率為16倍,而Russell 2000指數市盈率是18倍。

在大盤股中最好的是哪只股票?2012年,能源行業落後於大盤指數。兩個超級大盤股,埃克森-美孚和雪佛龍,由於未來油價和天然氣價格預期上漲,股價也可能上揚;外加有保證的股息收益率,美孚為2.5%,雪佛龍為3%。美孚股價為90美元左右,預期市盈率在13倍左右。雪佛龍的股價為116美元,預期市盈率在10倍左右。

金融板塊最近幾個月一直上漲,但估值並沒太高,許多大型金融企業2013年的預期市盈率在10倍甚至更低,包括摩根大通,花旗銀行,美國大都會人壽保險以及富國銀行。股息一般不會很豐厚,一般在2%左右,但當美聯儲對持有人放寬資本回報率的限制,它們的股價通常會上漲。

小即是美

標普MidCap 400指數和Russell 2000指數在過去十年中的表現比大盤指數好。但鑑於較低的市盈率,目前大盤股看起來更具吸引力。

以預期的2013年淨利潤計算,科技板塊的市盈率跟大盤平均水平相當,但該行業的盈利前景優於平均水平。比如微軟,思科,英特爾和蘋果。這些股票的預估市盈率都在10倍左右,收益率在2%甚至更高,並且資產負債表情況良好。在剝離現金流後,他們的實際市盈率更低。蘋果每股145美元的現金流和有價證券差不多佔到蘋果股價的三分之一。微軟每股有6美元的淨現金流,相當於股價的23%。思科每淨現金流為5美元,相當於股價的25%。這意味著這些企業可能通過分紅的方式返還給投資者更多現金。

即便自2009年起股市就一直在上揚,標普500指數仍低於2000年時的高點。隨著個人和機構投資者開始把目光轉向股市,未來有充足的資金推動股市繼續上漲。接下來的十年可能屬於股市。

巴倫週刊:高淨值客戶正增加風險敞口

http://wallstreetcn.com/node/56799 在經歷了幾年的防守型策略後,投資者正開始擁抱更多的風險,尤其是高淨值投資者為了追求收益,正開始大幅度增加配置股票。

美銀旗下私人銀行US Trust的報告稱,對711名淨資產超過300萬美元高淨值人員調查顯示,其中60%的受訪者認為資產「增值」比「保值」更重要。他們說已經受夠了長期的低回報。

這個現象與2008年金融危機後,偏向防守的策略形成鮮明對比。

《巴倫週刊》評論稱,在目前低利率環境下,富裕的投資者追求高回報,迫使他們以及他們的財富經理必須進入高風險領域。

Omega Advisors公司的Leon Cooperman說:

「那些購買幾乎能隨時變現短期國債的人,現在開始購買長期國債。」

「那些買長期國債的人,現在開始買高評級企業債券,那些買高評級債的人轉向高收益率債券。買高收益率債券的人,開始進入結構性債券產品……買結構性產品的人越來越關注股票,所以每一個人都在向風險曲線上方移動」。

與此同時,壓低整個組合的方法變得越來越複雜和不可預知。過去核心債券被認為是壓低風險的「鎮流器」,但是現在由於利率上漲,財富經理正全力壓低債券的比重,相反他們正努力用另類投資,取代原先的組合安全策略。

《巴倫週刊》的調研顯示,全美排名靠前的40家財富管理公司,均大幅上調了對股票的配置。

MSCI 歐洲指數過去一年上漲21%,但是仍然比2007年高點低10%,股價仍然被嚴重低估。

巴克萊財富和投資管理公司美洲首席投資官Hans Olsen說:

「歐洲股市一直相對於美國股市折價,但目前的折價率已經達到了12%-18%。現在說歐洲已經復甦為時過早,但是我寧願相信增長會更早到來」。

對於新興市場而言,當地增長放緩導致股價下跌,今年迄今MSCI新興市場指數下跌近4%。

但是仍然有機構投資者堅守自己的敞口,並認為現在的低價是買入機會。

紐約梅隆銀行財富管理公司首席投資官Leo Grohowski說:

「我看到MSCI 新興市場指數交易在11倍的時候,而標普500指數交易在15倍,我認為這表明現在應該進入而不是退出」。

什麽股可能跌80%?《巴倫周刊》:3D打印!

來源: http://wallstreetcn.com/node/80050

新科技可能蘊藏廣闊的前景,新科技股可未必。比如近兩年受到熱捧的3D打印概念股,《巴倫周刊》上周發布的一篇文章(文章)援引分析人士預測稱,3D打印的龍頭老大3D Systmes今後可能重挫80%。

過去兩年,3D打印的龍頭股3D Systems和Stratasys分別上漲約370%和231%。去年上市的兩只個股ExOne和Voxeljet分別漲了140%和166%。

這些公司的側重點其實各有不同,比如3D Systems和消費者的聯系越來越密切,Voxeljet專註於大型工業設備。

但文章認為,這類公司的投資者都忽視了一個關鍵:只有成為工業應用,3D打印才有可能改變美國產業的未來,而在開拓工業應用方面,公開上市的3D打印公司並不像一些私人公司表現得那麽好。

比如通用電氣最近使用的3D打印機就是采用了私人公司的系統。

在工業應用以外,單純憑借3D打印這門技術起家的公司更看重創新的消費類產品或者愛好者。

以公開市場的3D打印領軍人物——3D Systems公司為例。

在今年1月初的全球最大消費電子展之一CES上,3D Systems公布了幾部新式3D打印機,包括一部售價不足1000美元的入門級打印機Cube。

幾天後,3D Systems宣布與巧克力制造商好時(Hershey)合作成立一間室內巧克力工廠,“探索與開發利用3D打印技術在制造食品方面的創新機會。”

發布上述聲明後,3D Systems的股價上漲3%。可後來,該公司的盈利多次無法達到自己的預期水平,並下調了預期收益。

到2月初,該公司領導層又稱研發支出增加,因而發出第四季度盈利可能遜於預期的警告。預警傳開後,3D Systems股價大跌20%。

文章指出,投資者總是忽視3D Systems傳出的壞消息,這已是慣有的毛病。

一年前,分析師預計3D Systems今年每股收益1.31美元,如今預計每股82美分。在盈利縮水37%的這期間,股價上漲110%。

目前華爾街還看好這只個股:14名分析師給予3D Systems股票“買入”的評級,4位評為“中性”,僅有3人評級為“賣出”。

文章提到,吸引投資者的是3D Systems37%的銷售增長,可即便如此,這只個股的市盈率也已經很高,去年達到13倍,在標普1500成份股中名列科技股的第三位,僅次於市盈率23倍的Facebook和15倍的Visa。

Facebook和Visa都有自己的一套網絡,也有能力給自己的產品定價,而3D Systems就得壓低旗下打印機的價格,才能盡量和一批新生代同行競爭。

如今,投資者給所有純3D打印個股的估值都是溢價。不過,有一點不可不提。

價值投資大會(Value Investing Congress)創始人之一、對沖基金Kase Capital的基金經理Whitney Tilson指出:

投資者喜歡營業收入自然增長。問題是必須分清哪些屬於營業收入自然增長,哪些屬於利潤增長。

Tilson將3D Systems比作“黃粱夢”,他說自己最近在增持3D Systems的空倉,還看空另外四只3D打印類股。

CES大會上,他看到幾十家企業都在叫賣相似的3D系統產品,價格壓得更低。

Tilson預計,3D Systems估值大致相當於營收的三倍,所以股價應回落至每股15美元,比最近的收盤價低80%。

3D打印真正的前景在哪里?文章認為,還要看通用電氣這樣的制造業科技革新。

通用電氣已經用3D打印技術生產發動機的燃料噴嘴,新式噴嘴比當前常用噴嘴重量輕四分之一,維修前的使用壽命比當前產品高五倍。應用這種新式噴嘴的Leap引擎定於2016年首次交付使用,預計能耗可降低15%。

而就算是像福特汽車這類竭力挖掘3D打印商機的業界巨頭,也不能確定何時實現自己描繪的如下美好前景:

有朝一日,數百萬汽車部件都可以像印報紙一樣迅速打印生產,可以像按動辦公用複印機的複印鍵那樣輕而易舉地操作。

文章總結了上市3D打印類股及相關軟件制造商個股的股價、估值及盈利預期並附上點評。

純3D打印企業

· 3D Systems目前每股68.50美元,過去12個月上漲110%,市值70億美元,2014年預計營業收入7.02億美元,預計收益增長-4%,預計市盈率84.0倍。

該公司是3D打印的先驅,產品造價在1000美元-100萬美元之間。

· Stratasys目前每股116.05美元,過去12個月上漲73%,市值57億美元,2014年預計營業收入6.74億美元,預計收益增長20%,預計市盈率52.7倍。

該公司經營多種消費類原型及專業原型,工程師給予好評。

· ExOne目前每股43.18美元,過去12個月上漲61%,市值6億美元,2014年預計營業收入6200萬美元,預計收益增長198%,預計市盈率174.1倍。

噴墨打印機的高端應用。

· Voxeljet目前每股34.59美元,從2013年10月17日IPO時到2014年3月6日上漲166%,市值5億美元,預計收益增長600%,預計市盈率494.1倍。

專註於大型工業打印機。

軟件生產商

· Autodesk目前每股53.74美元,過去12個月上漲35%,市值121億美元,2014年預計營業收入23.59億美元,預計收益增長-32%,預計市盈率46.9倍。

生產3D設計軟件的佼佼者,其軟件應用於施工、建築涉及、制造及視覺效果。

· Adobe Systems目前每股68.92美元,過去12個月上漲67%,市值345億美元,2014年預計營業收入40.78億美元,預計收益增長-17%,預計市盈率61.6倍。

目前旗下Photoshop軟件支持3D打印

· Dassault Systemes目前每股116.31美元,過去12個月上漲1%,市值147億美元,2014年預計營業收入30.3億美元,預計收益增長14%,預計市盈率24.3倍。

電腦輔助設計軟件的主要生產商,其客戶遍布12個產業。

重要行業客戶

· 通用電氣目前每股26.22美元,過去12個月上漲11%,市值2653億美元,2014年預計營業收入1500.36億美元,預計收益增長3%,預計市盈率15.5倍。

航空領域應用3D打印的先鋒

· 福特汽車目前每股15.67美元,過去12個月上漲22%,市值618億美元,2014年預計營業收入1401.39億美元,預計收益增長-17%,預計市盈率11.6倍。

看好3D打印在汽車領域的應用,目前用3D打印測試零部件。

巴倫周刊:大機構仍然看漲美股 多頭即將歸來

來源: http://wallstreetcn.com/node/209603

《巴倫周刊》大型基金經理調查(Big Money poll)顯示,多數大型基金經理認為,隨著美國經濟複蘇基礎更加牢固,美股這一波自2009年以來的牛市將在回調之後重拾升勢。

該一年兩次的調查顯示,大型基金的經理平均預期,截至2015年年中,道指將漲到18360點,標普500指數站上2173點,納指有望上攻5000點,分別對應12%、15%和20%的漲幅。

這一調查在過去兩周展開。參加調查的約2/3大型基金經理當時預計,未來12個月美股將迎來約10%幅度的回調。不管是運氣還是具有預見性,上周美股市場的走勢似乎證明了他們的看法。

不過,他們認為,企業體面的盈利增長和適中的估值將對股市形成支撐。他們相信,這一波自2009年以來的牛市將會在一次或許可以稱作“健康的回調”之後,重獲升勢。

華爾街見聞網站介紹過,盡管跌幅在上周五有所收窄,但是標普500指數已經自9月高點下跌超過6%了,上周該指數跌幅達到1%,創下2011年8月以來最大單周跌幅,並且是連續第四周下跌。

摩根士丹利全球投資基金(MSGI)高級投資組合經理Andrew Slimmon表示,受歐洲經濟陷入困境影響,2010年和2011年美股也出現了一波拋售。如今歐洲可能又一次陷入衰退再次引發了市場的恐慌情緒。

當年市場擔心的是,歐洲的衰退會引起美國的衰退,當時美國的經濟也比較脆弱。之後,市場強勁上漲。

然而,今時不同往日,美國現在的經濟基礎更加牢固了。股市下跌的程度不太可能會那麽大了,而反彈幅度可能會更大。

在資產規模達460億美元的Fidelity Low-Priced Stock聯席基金經理Joel Tillinghast看來,美股的誘惑顯而易見。他表示,美國貨幣市場基金支付給投資者的回報幾乎可以忽略不計,而美股分紅卻足以媲美債券收益率,此外還有獲得資本利得的可能。以5或10年的複合收益率來看,當前經濟極具吸引力。“人們將會逐漸意識到,股市才是更好的選擇。“

由於覆蓋較多波動性更大的生物科技股和社交媒體股,納斯達克指數自9月2日以來的跌幅接近7%至4258點,但是《巴倫周刊》采訪的大型基金經理人並不因此看跌。他們認為,2015年年中,納指可漲至5000點附近,漲幅近20%。

資產規模達1864億美元的加州退休教師基金(CalSTRS)首席投資官Christopher Ailman表示:

大家看漲(納指),因為矽谷和生物科技公司的創新步伐有目共睹,盡管估值一開始就比較高。

對於整個美股市場,Ailman的看法:

這次下跌可能正是我此前預期的10%回調。我們明天將進行討論,可能是討論買入的機會而非賣出,因為經濟基本面沒有改變。GDP預測結果仍然很好,趨勢向好。盡管企業盈利增長不像過去那麽快了,但是仍然在增長。

相較於上一次調查(春季),多頭人氣有所增加,因為對股市漲跌持中性看法的經理人由35%下降至了31%,而空頭比例仍然維持在9%左右。

華爾街知名投資策略師、黑石集團旗下投顧公司副主席BYRON WIEN也認為,美股回調臨近尾聲,不太可能進一步大幅下跌。

WIEN在迪拜參加一個會議期間告訴路透:

沒有人知道下跌還將持續多久,而且總是比投資者預期的要長,但是我確實認為這只是一次回調,而非熊市的開始。

也許還會進一步下跌一點點,但是回調幅度已經接近10%了,所以我希望我們已經接近回調尾聲了。

阿里3萬億,巴倫周刊質疑錯了嗎?

來源: http://www.iheima.com/space/2016/0322/154820.shtml

導讀 : 阿里巴巴被全球知名專業財經雜誌《巴倫周刊》質疑半年後發布了2015財年數據,在8000位全職工作人員的辛勤努力下創造了3萬億的在線零售奇跡。如果算算人均產出快4億了!如果《巴倫周刊》有什麽能發難的話,肯定是“真實交易有多少呢?”

阿里巴巴被全球知名專業財經雜誌《巴倫周刊》質疑半年後發布了2015財年數據,在8000位全職工作人員的辛勤努力下創造了3萬億的在線零售奇跡。如果算算人均產出快4億了!如果《巴倫周刊》有什麽能發難的話,肯定是“真實交易有多少呢?”

《巴倫周刊》質疑阿里數據的真實性

2015年9月阿里巴巴業務數據遭到巴倫周刊的質疑,懷疑阿里用戶人均消費數據並不真實。“消費者每年在阿里網站上的平均支出要比美國在線購物者在所有網站上的總支出高26%。按中國線上和線下每年人均支出2260美元來看,在阿里巴巴網站上每年人均1215美元的支出顯得過高。這意味著,阿里巴巴用戶平均每年有一半的消費是在淘寶和天貓上完成的。”

此後阿里就質疑做出回應:“根據美國人口調查局的數據和Forrester Research估計,2014年美國人均網購約為1665美元。另外,作者對阿里用戶年平均消費額1215美元還計算錯了,實際上這個數字是1056美元。

淘寶用戶比Amazon和京東用戶更有錢嗎?

阿里在2015年零售GMV為2.95萬億,活躍用戶(有一次購買行為的)數4.07億,人均GMV為7248元(1117.9美元)。如果按照2015財年3萬億算,人均差不多1135美元。最大競爭對手京東在2015年的GMV為4627億,活躍用戶數1.55億,人均GMV為2985元(460.6美元)

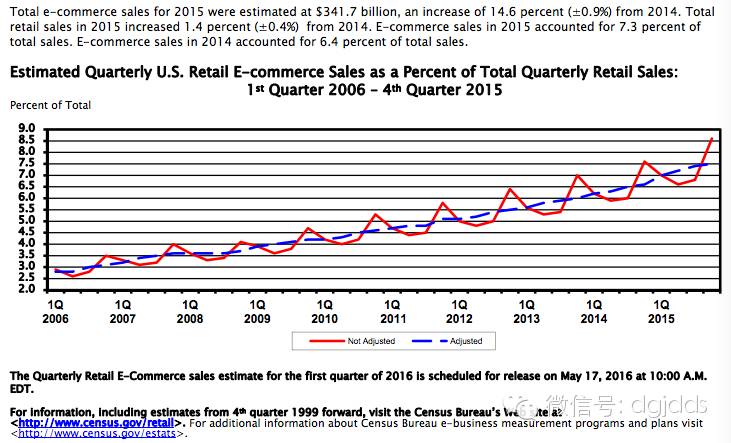

東哥同時查閱了美國商務部網站數據,2015年全美在線零售規模為3417億美元(22142億人民幣),較2014年同比增長14.6%,占社會零售總額7.3%。網購用戶2億多,人均在線消費1708.5美元。

根據美國市場研究公司Consumer Intelligence Research Partners(CIRP)的報告數據,交了99美元,也就是差不多650元年會的4000多萬Amazon Prime核心會員,平均每年在亞馬遜網站上消費是1500美元,而非會員平均年消費則是僅有625美元。

阿里平臺在線零售一年成交3萬億,而全美在線零售規模不過2.2萬億,阿里一家的交易額就超過全美在線零售規模總量的35.4%。雖然巴倫周刊的數據有出入,結合Amazon普通用戶消費625美元,以及京東人均用戶消費460.6美元的數據看,淘寶用戶的人均消費1117美元的確超出一般的常識判斷。或許淘寶用戶真的比大部分感覺得要有錢的多?

真富有還是真屌絲?

感謝淘寶這次開放數據,讓我們一瞥淘寶買家的真實消費能力。昨天東哥看朋友圈朋友秀的淘寶真實消費數據,還是很讓人驚訝的。7年消費4.2萬就打敗了94%的用戶,年均消費6000多。8年消費13200打敗了83%的用戶,年均消費1515元。5年消費7179元打敗了74.44%的用戶,年均消費1435元。東哥在想83%的用戶年人均消費都不超過1520元,94%的用戶年均消費不超過6000元,即便考慮到增長曲線分布情況,全平臺人均是如何超過7248元的?

阿里巴巴在回應《巴倫周刊》質疑中指出,“阿里平臺上消費的買家,多數是新科技使用者,屬於相對富裕的城市居民。把他們的消費水平和整個中國平均消費水平比較,顯然沒有意義。”從上面一組數據來看,似乎並沒有看出來淘寶大部分用戶是很富裕的。

刷單太多,GMV喪失了意義

2015年天貓雙十一當天成交額創出了新高912億元,遠超投資人預期,股價卻不漲反跌了。因為刷單等原因,實際上大部分投資人對GMV質量是持懷疑態度的。華為和小米互掐彼此刷單,微博上有大量曝光刷單後臺和聊天記錄的截屏。比如下面一張,讓人大跌眼鏡。

關於GMV,和圈內的朋友也聊過,沒有平臺是不刷單的,這是迎合搜索規則排序和用戶下單習慣導致的結果。京東發布2015年財報超出投資人預期,說的也還是收入大幅超出預期,虧損低於預期,GMV超預期也只是參考值並不作為重點。東哥這幾天也認真咨詢了十幾位二級市場對沖基金朋友,怎麽看京東,以及如何估值的?雖然也有用EV/GMV,但主要還是通過 EV/Revenue,EV/EBITA(企業價值倍數)算,或者假設幾年後京東會盈利,然後再用PE(市盈率)估算。

京東是一個零售商,GMV沒有實質意義,同行和某些媒體沒有必要在618,雙十一的時候挖苦京東為什麽不披露GMV數據。投資人會關註京東POP平臺的GMV情況,重點還是要看其它收入增長情況,GMV增長最後是否產生了更多的實質收益利潤。最後也建議京東學習一下Amazon的做法,以後在財報里也不必披露GMV的數據了。

一個賣流量的,一個是做零售的

周一阿里開發布會,2015財年突破3萬億,而2016年有望超越沃爾瑪成為全球最大的零售平臺,有投行朋友評價,“不同的商業模式。如果阿里要和沃爾瑪比,上海交易所肯定比沃爾瑪和阿里大多了, 全球的外匯市場交易額更大。 ”

阿里巴巴關註GMV,更要關註take rate變化 ,而京東更多關註收入、毛利潤率和成本效率指標。本質上一個是賣廣告流量的,追求流量變現的最大化,一個是做零售搬貨的,追求成本效率的最大化,模式不同就應該用不同的指標去評估。如果真的想通過比GMV比出誰牛逼,阿里應該選上交所會做對手會比較合適!

最後東哥想補刀一句,就如阿里上市讓賣家快遞員去敲鐘一樣。阿里的3萬億,不是阿里8000員工努力的結果,最主要依靠的是1000萬商家,300多萬快遞等第三方服務商辛勤勞動的結果。新的零售商業模式是否更好更先進,最核心考量的就是成本效率。如果算人效,其實阿里生態整體成本效率還是很低的,這並不值得阿里驕傲!

預告下一篇:《李成東:刷單為什麽越禁越多,因為買廣告越來越不劃算》。核心觀點:不允許刷單賣家就會轉向買阿里廣告嗎?依然很難,只要買流量模式下不賺錢就不會去買廣告。阿里打擊刷單但並不會杜絕刷單,而只是讓刷單成本上漲了。

版權聲明:

本文作者李成東,文中所述為作者獨立觀點,不代表i黑馬立場。推薦關註i黑馬訂閱號(ID:iheima)。

Next Page

打賞

打賞