神威药业(2877):现代中药行业龙头企

http://gelonghui.com/#/articleDetail/13292

作者:李博

“三个最大”奠定了公司在现代中药领域内的龙头地位:截至2014年,(1)神威药业注射液的年产量达32亿支,按照生产量计算,公司为中国最大的中药注射液生产商;同时,以销售量计算,目前公司是中国最大的清开灵注射液和参麦注射液生产商;(2)公司的软胶囊产品年产量达35亿粒,以销量及产量计算,公司为中国最大的中药软胶囊生产商;(3)公司的颗粒产品年产量达34亿袋,若同样以销售量和产量计算,公司为中国最大的中药颗粒产品生产商。我们认为上述“三个最大”奠定了神威药业在现代中药行业中的领先地位,从长期来看,公司将分享现代中药行业的增长。

受产品结构、销售管道以及招标降价等因素影响,公司在在2015年将保持缓慢发展,增长速度低于医药行业平均增速:受产品结构、销售管道以及招标降价等因素影响,我们预期神威药业在2015年

的增长速度较为有限。以中药注射液为例,这些产品主要在诊所、社区医院等基层医疗曙构销售,这便意味着,这些产品的价格(尤其是清开灵注射液和参麦注射

液)都受到各地区新一轮招标价所限制,未来价格继续受到控制,增长曙会不大;在销量方面,由于三大主力产品清开灵注射液、参麦注射液及舒血宁皆为老牌产品

(清开灵注射液和参麦注射液的销售时间超过20年,舒血宁销售时间超过10年),在管道方面已经较为成熟,只能寄托于拓宽基层医疗曙构的深度来提高销量。我们预期公司在2015年的收入仅能上升约3.4%,低于市场平均预期5.6%。而根据Euromonitor的预测,在2015年-2018年期间,中国医药行业复合年均增长率(CAGR)为11.7%。

未来可能出现的催化剂:

就其现有业务而言,我们认为公司在未来一年中不会出现较明显的催化剂。然而,受到外部市场及中药配方颗粒市场开放的影响,公司在未来的股价有望得到正面刺

激。首先,下半年深港通的开放以及可能出现的沪港通扩容会对公司整体估值形成利好;其次,随着中药配方颗粒市场的不断开放,公司的相关业务会得到进一步扩

张,有助于其利润的进一步提升。

首次覆盖并予以中性评级:基于DCF模型,从长期来看我们认为神威药业的合理股价为14.41港币,对应2015年13.5倍市盈率;但受到业绩增速放缓影响,公司股价于短期内可能存在下行压力,投资者应当予以留意。

现代中药行业龙头

截至2014年,(1)神威药业注射液的年产量达32亿支,按照生产量计算,公司为中国最大的中药注射液生产商;同时,以销售量计算,目前公司是中国最大的清开灵注射液和参麦注射液生产商;(2)公司的软胶囊产品年产量达35亿粒,以销量及产量计算,公司为中国最大的中药软胶囊生产商;(3)公司的颗粒产品年产量达34亿袋,若同样以销售量和产量计算,公司为中国最大的中药颗粒产品生产商。我们认为上述“三个最大”奠定了神威药业在现代中药行业中的领先地位,从长期来看,公司将分享现代中药行业的增长。

得

益于高标准规范化生产,公司中药产品的安全性较高,未来出现安全事故的概率较低作为中国最大的中药注射液生产商,神威药业的传统核心产品主要为中药注射

剂。中药注射剂是以中医药理论为指导,采用现代科学技术和方法,从中药或天然药物中提取有效成分供注入人体,具有生物利用度高、作用迅速等特点,能较好的

发挥药效。随着科技的发展和对传统中药认识的不断提高,中药注射剂越来越得到广泛接受。

但值得留意的是,在行业发展初期,受审评标准不严的影响,同一中药注射剂下有多家厂商拥有生产批文,部分在较早年度获批生产中药注射液的厂商,其工艺不达标,这便导致当前中药注射液市场参与者的层次良莠不齐,产品安全存在隐患。例如,今年4月,由于个别患者出现寒战、发热等症状,苏中药业召回3万余支生脉注射液。作为行业龙头,神威药业的品质规范一直走在行业最前列,公司的所有生产线都已经全面通过了新版GMP认证。在2014年,公司获得年度“全国医药行业品质管制小组活动优秀企业”、“河北工业大奖---中药注射剂品质标准化高技术产业示范工程”等奖项。此外,公司还获评为“国家技术鄪新示范企业”、获得国家发改委批准,成为中药注射剂新药开发技术国家地方联合工程实验室,该实验室为国内首个唯一一个中药注射剂技术领域的国家地方联合工程实验室。

我们认为,公司通过不断加强品质把控,促进了企业品种管制体系的提升,其产品安全性较高,未来出现安全事故的概率较低。

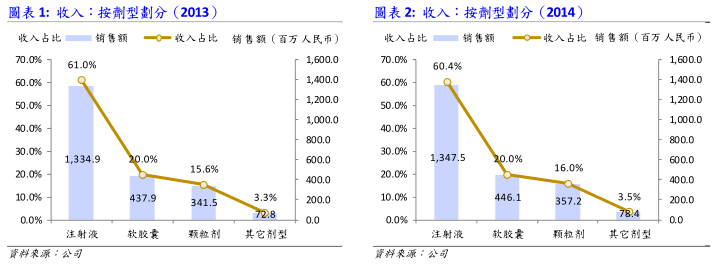

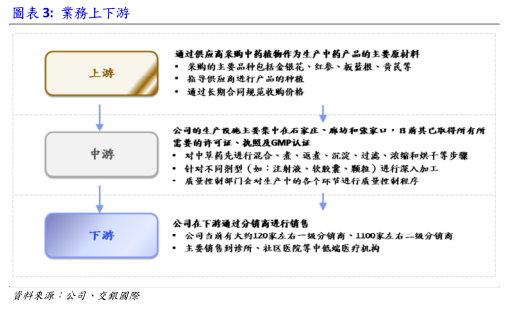

关于公司主要核心产品公司的产品主要分为三类,即:注射液产品、软胶囊产品以及颗粒剂产品。其中,注射液类核心产品包括清开灵注射液、参麦注射液、舒血宁注射液;软胶囊类核心产品包括五福心脑清软胶囊、藿香正气软胶囊;颗粒类核心产品包括小儿清肺化痰颗粒、滑膜炎颗粒等。*清开灵注射液:该款产品为公司的老牌产品之一,于1993年7月获得生产许可,属于复方中药注射液;主要治疗病毒性疾病,包括呼吸道感染、病毒性肝炎、脑出血及脑血栓等。另外,清开灵注射液于2010年被纳入全国处方基药,按照销售量和销售额计算,神威药业是中国目前最大的清开灵注射液生产商。在近两年,该款产品大约占公司全部收入的25%左右。

*参麦注射液:该款产品亦为公司的老牌产品之一,分别于1993年7月及及1995年6月获得20毫升和10毫升的生产许可证,属于复方中药注射液,主要治疗冠心病、病毒性心肌炎以及心肺疾病等。该款产品为《国家基本医疗保险及工伤保险药品目录》和《基本药物目录》药品。以销售量计算,神威药业为中国最大的参麦注射液生产商,在近两年,参麦注射液大约占公司收入的10%-15%左右。

*舒血宁注射液:该款产品为公司的三大核心注射液产品之一,属于单方中药注射液,主要治疗心脑血管疾病等。该款产品为《国家基本医疗保险及工伤保险药品目录》,在近两年内,舒血宁注射液大约占公司收入的10%-15%左右。

*五福心脑清软胶囊:该款产品为国内十大心脑血管病口服中药之一,主要用于预防及治疗冠心病及动脉硬化。另外,在同类心脑血管疾病治疗用药当中,五福心脑清软胶囊属于平均日服价格较低的品种并且该款产品在部分省份中属于医保用药。近两年内,五福心脑清软胶囊大约占公司收入的10%左右。

*小儿清肺化痰颗粒:该款产品为公司的主要OTC颗粒产品之一,为儿童止咳化痰类用药,主要在零售药店中出售。

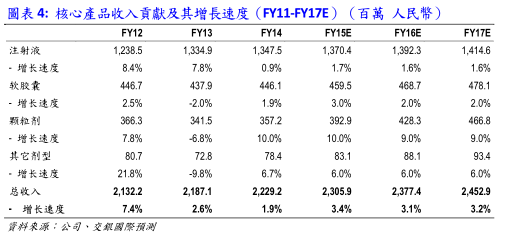

业务上下游关系在上游,公司主要通过同供应商的长期合同、指导供应商进行生产从而采购中药植物;在中游,公司主要通过位于河北的生产基地进行注射液、软胶囊、颗粒及其它剂型产品的生产;在下游,公司主要通过分销商进行产品的销售。

公司产品结构、销售管道及经营策略导致其主营业务在在2015年不太可能出现爆发性增长曙会

受到产品结构、销售管道及经营策略的影响,我们认为公司的主营业务将在2015年继续保持缓慢发展。

在产品结构及销售管道方面:

*注射液类产品:近两年,这部分产品的收入占公司全部收入的大约60%,

并且基本上都走低端路线,主要在诊所、社区医院等基层医疗曙构销售。这便意味着这些产品的价格(尤其是清开灵注射液和参麦注射液)都受到各地区招标所限

制,未来增长曙会不大;在销量方面,由于三大主力产品清开灵注射液、参麦注射液及舒血宁皆为老牌产品(清开灵注射液和参麦注射液的销售时间超过20年,舒血宁销售时间超过10年),在管道方面已经较为成熟,只能寄托于拓宽基层医疗曙构的深度来提高销量。我们预期公司注射液类产品在2015年的销售额上仅能维持单位数上升。

*颗粒剂产品:这部分产品主要为OTC类,其价格上升空间要大于传统注射液类产品。另外,受益于OTC产品管道的扩张(公司计画于2015年零售药店的覆盖数量从2万家上升到3万家),我们预期这部分产品销售额在2015的增长速度会达到10%。

*胶囊类产品:受益于OTC产品管道的扩张,OTC胶囊类产品在2015年也会达到双位数增长。但由于该板块受到处方类胶囊产品销售的限制,我们预期整个胶囊类板块在2015年销售额也仅保持单位数增长。

在经营策略方面:

*公司计画加强强OTC类产品和大健康类产品的开发和销售。具体来讲,公司计画在研发和销售两方面下手,推出更多的OTC产品及大健康产品,扩大产品销售管道,增大铺售药店零售规模(公司计画从当前铺售的2万家药店扩张到3万家药店)。但我们认为,受制于相关行业竞争的压力及公司OTC/大健康类产品的收入占比,这部分产品的增长不会给公司2015年业绩带来太大惊喜。

*每年增加高端核心处方药品种。具体来讲,公司计画通过采用研发和收购的模式引进更多的中高端处方药品种。我们认为这两种模式也不会给公司2015年

的业绩带来太大冲击。首先,一个产品从研发、临床试验、获得生产批文到各省招标、销售管道的铺开耗时较长,绝非一两年之内可以完成;其次在收购方面,由于

从药品的甄选到收购的完成都耗时较久,要形成多种收购药品的大规模收入贡献也需要较多时间。所以,新品种处方药亦不会对公司2015年业绩形成较大利好。

大乡资金南下及中药配方颗粒市场的开放有助于公司估值的提升:

虽然公司的主营业务在2015年不会有太多惊喜,但我们认为大乡资金南下和中药配方颗粒市场的开放会给公司带来估值上升的曙遇.

我们认为,深港通的开通几乎已成定局,届时大乡资金将进一步涌入香港市场。此外,未来沪港通还会有可能扩容至中下盘,加速提升港股市场中部分股票估值。作为恒生综合中型股指数成分之一,神威药业极有可能受惠于此。

另外,在当前中药配方颗粒市场中,仅有5家公司拥有全国牌照进行生产和销售。市场预期中药配方颗粒市场将在未来两年中逐步开放。届时,作为现代中药行业龙头,神威药业会逐渐扩大中药配方颗粒的生产,进而有助于收入和利润的提升。综上,我们认为配方颗粒市场的开放也会给公司估值的提升带来新机遇。

财务模型假设及估值:

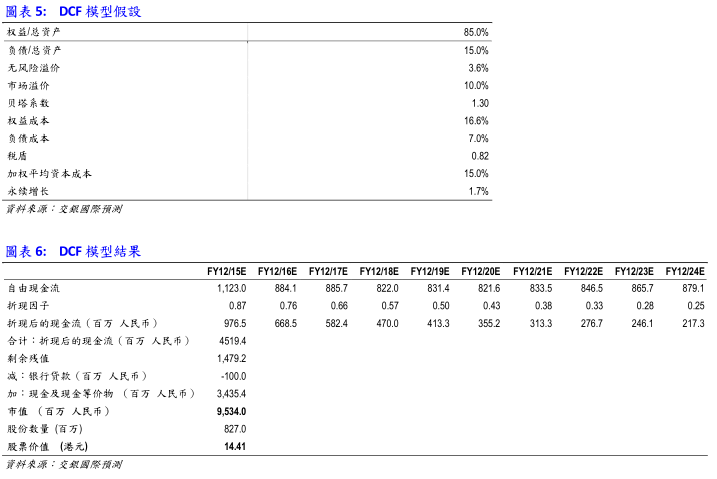

我们预计2015年的整体收入同比增长3.4%至人民币约23.1亿元,理由如下:

*中药注射液板块:该板块在2014年受招标调价影响较大,收入为13.5亿,仅上升0.9%;我们认为“低速增长”这一情况会在该板块出现。结合其销售管道的稳定性,我们预测该板块收入会在2015年录得1.7%的上升,达到约13.7亿人民币.

*软胶囊板块:该板块收入在2014年录得1.9%的增长,达4.5亿人民币。受益于不断扩张的药店覆盖范围,该板块的OTC药品将有较快速增长。我们预测该板块在2015年的收入将会达到4.6亿人民,同比上升3%.

*颗粒剂板块、其它剂型板块:类似的,颗粒剂板块和其它剂型板块也将受益于不断扩张的药店覆盖范围,我们认为颗粒剂板块的收入将会保持去年增速,在2015年同比上升10%,达到约3.9亿人民币;而其它剂型板块收入将在2015年同比上升6%,达到约8300万人民币的水准。

其它关键假设:

*分销占收入比重:鉴于公司当前处于转型时期,随着产品结构的调整以及OTC产品增速的加快,我们预测其于2015年分销占收入的比重将从2014年的18.5%上升至20%。

*行政费用:当前,由于新业务及管理团队的扩大,我们预计公司在2015年的行政费用会同比增长9.5%,达到3.1亿人民币。

DCF模型:

*由于公司未来收入较为稳定、增幅不大,我们认为采用现金流折现法更能估算出公司的真实价值。下表为我们所做的DCF假设及模型结果:

估值:综上,从长期来看我们认为公司的合理估值约为95.3亿人民币,对应2015年的市盈率约为13.5倍。目标价为14.41港币,仍有10.5%的上升空间。但受到业绩增速影响,公司股价于短期内可能存在下行压力,投资者应当予以留意。

来源:交银国际

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。

讀書劄記150916世界結構(四) 帝國、自由城市 與 現代國家

來源: http://www.tangsbookclub.com/2015/09/16/%e8%ae%80%e6%9b%b8%e6%9c%ad%e8%a8%98150916%e4%b8%96%e7%95%8c%e7%b5%90%e6%a7%8b%e5%9b%9b-%e5%b8%9d%e5%9c%8b%e3%80%81%e8%87%aa%e7%94%b1%e5%9f%8e%e5%b8%82-%e8%88%87-%e7%8f%be%e4%bb%a3%e5%9c%8b%e5%ae%b6/

讀書劄記150916

世界史的結構(四) 帝國、自由城市 與 現代國家

掌門執筆

人之初,與野獸無異; 群居採獵,製作石器,繪畫洞穴而後有文化. 冰河消退,農業勃興,形成氏族社會,遂有政治制度. 根據柄谷的見解,由於社會內部矛盾之推移, 主流行 “交換模式A互酬” 的氏族社會逐漸為行 “模式B再分配” 的國家社會所取代.***

國家以征服戰爭互相兼併, 最終形成跨域性的

〈世界帝國〉.

按照 韋伯類型學定義, 「國家」需要具備a官僚制度,b稅收系統, 和C常備軍. 那麼世上首個 “世界帝國”是 居魯士Cryus建立的 「古波斯帝國」.

世界帝國是古代國家的最成熟形態,*** 其經濟基層結構就是 “掠奪–再分配模式”. 帝國以武力從非常廣闊的農村範圍索取貢賦, 官僚、稅收和中央軍的建立都是為了達成搜刮糧食剩餘的戰略目的. 並由此衍生出 都城文化、書寫系統和普遍宗教等等上層結構.***

古代帝國的統治力度有限制, 地方基本上由農業共同體按傳統方式自治,*** 即是按 “模式A互酬” 訂立的親族法則組織.

至於帝國的都城, 又或交通樞紐的工商業城市, 其市集則會按 “模式C市場” 運作, 但帝國必然嚴加規管, 甚至以 “官營” 方式壟斷主要利源.

因此,在帝國的內部,模式A與C結構性存在, 只不過要順從模式B的主宰地位, 成為一種輔助制度.

〈封建制度〉

西歐的封建制度出現於西羅馬帝國滅亡之後,日耳曼蠻族入主中原之時. 日耳曼人頑固地保留著氏族社會的傳統, 君主是大酋長,與支持他的氏族首領維持著舊有的互酬關係. 君主接收了羅馬 “奴隸制莊園” 的生產架構, 將莊園轉化為「采邑/封地」報酬支持者, 又將附著土地上的奴隸轉化為「農奴」勞動力, 以供養重裝騎兵武士. 封建制度起源於墨洛溫,至卡洛林王朝而大熟.

在封建制度下,「領主–封臣」性質上是雙邊的契約關係, 封臣固然有兵役和納貢義務,領主也有提供保護的義務. 如果領主未能履行義務,封臣有權解除關係, 從這點可清楚看到“模式A互酬” 的構造.

歐洲的封建制度是帝國模式B崩潰後,氏族社會模式A的復辟.**** 然而,那是一種吸收了帝國的典章制度和文化工藝, 以更為精緻的方式構成的 “高次元回歸”.

同理, 在封建主義的內部,模式B與C也作為輔助制度而結構性地存在. 從朝廷的中央組織、徵稅的方式可以看到模式B的遺傳;而市集,尤其是口岸城市,則繼續按模式C運作.

〈自由城市〉

是中世紀西歐獨特的政治產物, 其起源是以手工業「同業工會」為骨幹的城市居民共同體向封建國家支付 “贖身費” 和年金,以換取「自治」的權利.****

1112年科隆新城的市民結成「誓約共同體」, 得到封建領主 科隆大主教的承認. 更劃時代的大件事是 佛羅倫斯在1115年宣稱成為 “自由城市國家comune”, 主導獨立的是毛紡業為首的同業工會連盟. 全盛時西歐共有3,000個以上的自由城市, 反映出封建國家的弱勢,與及都市金融力量的強橫.

自由城市既然由工商業連盟實行自治, 其政治形式定必是「議會民主制」; 而工商業者自然成為「布爾喬亞(ie資產階級)」, 這就是現代「資本主義民主政制」的發端.*** 主宰這股運動的就是 “模式C市場” 的活力, 敲起絕對王權喪鐘的歷史事件 “美國獨立革命”和 “法國大革命” 都是由城市資產階級發起的.

模式C革命取締了絕對王權, 在全球建立了

〈現代國家〉.

在漫長的文明史中,市場(ie模式C)從來只能居於附屬地位, 尤其是慣於依付帝國(ie模式B). 究其原因, 農業氏族社會(ie模式A) 重視互酬, 對市場的排拒感強烈; 兼且工商業不發達,市場淺窄,不成氣候. 反之,帝國都城四通八達,工商業繁盛, 而王室每每壟斷遠距離貿易利源,促使其重視市場運作. 另一方面, 對商人來說依從單一王權較有保障, 遠勝於與眾多區域氏族長交手.*** 此所以大革命發生於歐陸第一大城巴黎.

資產階級革命幾經波折, 透過「拿破崙戰爭」輸出到整個歐洲; 再費時百餘年,隨著殖民活動, 「資本主義」和「國族主義」傳遍全球.*** 一戰前後 愛新覺羅、羅曼諾夫和鄂圖曼王朝遭到毀壞,二戰更原則上清洗了所有殖民地, 全球煥然一新,紛紛建立了「現代國家」.

據柄谷的說法, 現代國家的質性是 “三位一體”, 而三者並不同源. 三位分別是「資本主義(ie自由市場) 機制– 國家– 民族」, 這裡極需強調的有兩點:

a市場機制主宰大局,因此 財產權、個人及企業自由、人權、司法公正等核心價值受到壓倒性推崇,雖國家和民族不得幹犯之.

b「國家」定義為統治架構和裝備,「民族」定義為國民身份認同,份屬不同範籌.

三者本源之不同, 在於資本主義機制從屬模式C,由自由城市而來;國家從屬模式B,繼承自帝國;而民族則從屬模式A,是氏族和封建人身關係的變形.**** 這個「C–B–A裝組」是三大模式的現代版結合, 而主角變換為C.***

馬克思以 經濟體制為「基層結構」, 而以 民族和國家為「上層結構」。 柄谷鬥膽推翻祖師爺的定說, 認為「民族」和「國家」本身也是基層結構, 直接來源於不同的交換模式; 事實上是「資本主義經濟體制–民族–國家」三位一體, 共同形成現代社會的基層結構.

新型「國家」其實只是資產階級纂奪了傳統王朝的統治機器而成立的, 其 “絕對權力” 的本質無大改變, 只是主權者身份由王室變為 “議會”, 而統治形式更傾向於 “法治”.

但新型「民族」卻是現代新創之物, B. Anderson所謂「想像中的同共體」是也. 姑無論是出於 血緣、語言抑或文化同質性,甚至只是純粹的虛構, 有一點很重要,民族是 “永續” 的,因而具有家族和宗教的精神性質, 要求成員們按互酬模式交接,即有義務支援身份相同人士. 並且設想 “小我” 是連續的 “大我” 長河的一點, 因而有承先啓後的責任.

在這個鐵三角關係中, 國家的作用是救濟市場過於鬆散,缺乏凝聚的失陷;而民族則救濟國家過度嚴苛,缺乏溫情的不足.

《世界史的結構》(2010) 柄谷行人Kojin Karatani

.jpg)