- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

神威药业(2877):现代中药行业龙头企

http://gelonghui.com/#/articleDetail/13292

作者:李博

“三个最大”奠定了公司在现代中药领域内的龙头地位:截至2014年,(1)神威药业注射液的年产量达32亿支,按照生产量计算,公司为中国最大的中药注射液生产商;同时,以销售量计算,目前公司是中国最大的清开灵注射液和参麦注射液生产商;(2)公司的软胶囊产品年产量达35亿粒,以销量及产量计算,公司为中国最大的中药软胶囊生产商;(3)公司的颗粒产品年产量达34亿袋,若同样以销售量和产量计算,公司为中国最大的中药颗粒产品生产商。我们认为上述“三个最大”奠定了神威药业在现代中药行业中的领先地位,从长期来看,公司将分享现代中药行业的增长。

受产品结构、销售管道以及招标降价等因素影响,公司在在2015年将保持缓慢发展,增长速度低于医药行业平均增速:受产品结构、销售管道以及招标降价等因素影响,我们预期神威药业在2015年 的增长速度较为有限。以中药注射液为例,这些产品主要在诊所、社区医院等基层医疗曙构销售,这便意味着,这些产品的价格(尤其是清开灵注射液和参麦注射 液)都受到各地区新一轮招标价所限制,未来价格继续受到控制,增长曙会不大;在销量方面,由于三大主力产品清开灵注射液、参麦注射液及舒血宁皆为老牌产品 (清开灵注射液和参麦注射液的销售时间超过20年,舒血宁销售时间超过10年),在管道方面已经较为成熟,只能寄托于拓宽基层医疗曙构的深度来提高销量。我们预期公司在2015年的收入仅能上升约3.4%,低于市场平均预期5.6%。而根据Euromonitor的预测,在2015年-2018年期间,中国医药行业复合年均增长率(CAGR)为11.7%。

未来可能出现的催化剂: 就其现有业务而言,我们认为公司在未来一年中不会出现较明显的催化剂。然而,受到外部市场及中药配方颗粒市场开放的影响,公司在未来的股价有望得到正面刺 激。首先,下半年深港通的开放以及可能出现的沪港通扩容会对公司整体估值形成利好;其次,随着中药配方颗粒市场的不断开放,公司的相关业务会得到进一步扩 张,有助于其利润的进一步提升。

首次覆盖并予以中性评级:基于DCF模型,从长期来看我们认为神威药业的合理股价为14.41港币,对应2015年13.5倍市盈率;但受到业绩增速放缓影响,公司股价于短期内可能存在下行压力,投资者应当予以留意。

现代中药行业龙头

截至2014年,(1)神威药业注射液的年产量达32亿支,按照生产量计算,公司为中国最大的中药注射液生产商;同时,以销售量计算,目前公司是中国最大的清开灵注射液和参麦注射液生产商;(2)公司的软胶囊产品年产量达35亿粒,以销量及产量计算,公司为中国最大的中药软胶囊生产商;(3)公司的颗粒产品年产量达34亿袋,若同样以销售量和产量计算,公司为中国最大的中药颗粒产品生产商。我们认为上述“三个最大”奠定了神威药业在现代中药行业中的领先地位,从长期来看,公司将分享现代中药行业的增长。

得 益于高标准规范化生产,公司中药产品的安全性较高,未来出现安全事故的概率较低作为中国最大的中药注射液生产商,神威药业的传统核心产品主要为中药注射 剂。中药注射剂是以中医药理论为指导,采用现代科学技术和方法,从中药或天然药物中提取有效成分供注入人体,具有生物利用度高、作用迅速等特点,能较好的 发挥药效。随着科技的发展和对传统中药认识的不断提高,中药注射剂越来越得到广泛接受。

但值得留意的是,在行业发展初期,受审评标准不严的影响,同一中药注射剂下有多家厂商拥有生产批文,部分在较早年度获批生产中药注射液的厂商,其工艺不达标,这便导致当前中药注射液市场参与者的层次良莠不齐,产品安全存在隐患。例如,今年4月,由于个别患者出现寒战、发热等症状,苏中药业召回3万余支生脉注射液。作为行业龙头,神威药业的品质规范一直走在行业最前列,公司的所有生产线都已经全面通过了新版GMP认证。在2014年,公司获得年度“全国医药行业品质管制小组活动优秀企业”、“河北工业大奖---中药注射剂品质标准化高技术产业示范工程”等奖项。此外,公司还获评为“国家技术鄪新示范企业”、获得国家发改委批准,成为中药注射剂新药开发技术国家地方联合工程实验室,该实验室为国内首个唯一一个中药注射剂技术领域的国家地方联合工程实验室。

我们认为,公司通过不断加强品质把控,促进了企业品种管制体系的提升,其产品安全性较高,未来出现安全事故的概率较低。

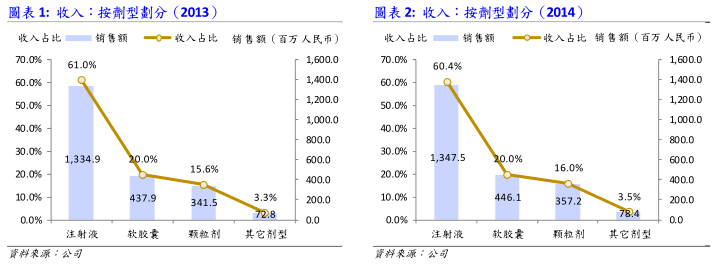

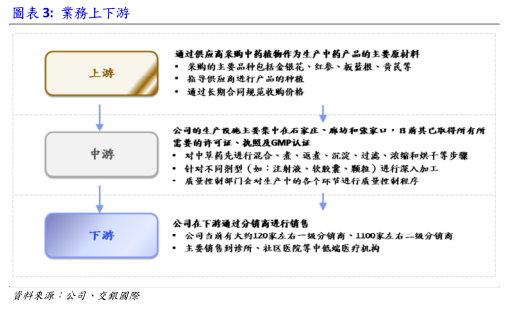

关于公司主要核心产品公司的产品主要分为三类,即:注射液产品、软胶囊产品以及颗粒剂产品。其中,注射液类核心产品包括清开灵注射液、参麦注射液、舒血宁注射液;软胶囊类核心产品包括五福心脑清软胶囊、藿香正气软胶囊;颗粒类核心产品包括小儿清肺化痰颗粒、滑膜炎颗粒等。*清开灵注射液:该款产品为公司的老牌产品之一,于1993年7月获得生产许可,属于复方中药注射液;主要治疗病毒性疾病,包括呼吸道感染、病毒性肝炎、脑出血及脑血栓等。另外,清开灵注射液于2010年被纳入全国处方基药,按照销售量和销售额计算,神威药业是中国目前最大的清开灵注射液生产商。在近两年,该款产品大约占公司全部收入的25%左右。

*参麦注射液:该款产品亦为公司的老牌产品之一,分别于1993年7月及及1995年6月获得20毫升和10毫升的生产许可证,属于复方中药注射液,主要治疗冠心病、病毒性心肌炎以及心肺疾病等。该款产品为《国家基本医疗保险及工伤保险药品目录》和《基本药物目录》药品。以销售量计算,神威药业为中国最大的参麦注射液生产商,在近两年,参麦注射液大约占公司收入的10%-15%左右。

*舒血宁注射液:该款产品为公司的三大核心注射液产品之一,属于单方中药注射液,主要治疗心脑血管疾病等。该款产品为《国家基本医疗保险及工伤保险药品目录》,在近两年内,舒血宁注射液大约占公司收入的10%-15%左右。

*五福心脑清软胶囊:该款产品为国内十大心脑血管病口服中药之一,主要用于预防及治疗冠心病及动脉硬化。另外,在同类心脑血管疾病治疗用药当中,五福心脑清软胶囊属于平均日服价格较低的品种并且该款产品在部分省份中属于医保用药。近两年内,五福心脑清软胶囊大约占公司收入的10%左右。

*小儿清肺化痰颗粒:该款产品为公司的主要OTC颗粒产品之一,为儿童止咳化痰类用药,主要在零售药店中出售。

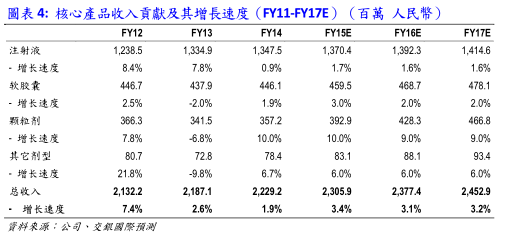

业务上下游关系在上游,公司主要通过同供应商的长期合同、指导供应商进行生产从而采购中药植物;在中游,公司主要通过位于河北的生产基地进行注射液、软胶囊、颗粒及其它剂型产品的生产;在下游,公司主要通过分销商进行产品的销售。

公司产品结构、销售管道及经营策略导致其主营业务在在2015年不太可能出现爆发性增长曙会

受到产品结构、销售管道及经营策略的影响,我们认为公司的主营业务将在2015年继续保持缓慢发展。

在产品结构及销售管道方面:

*注射液类产品:近两年,这部分产品的收入占公司全部收入的大约60%, 并且基本上都走低端路线,主要在诊所、社区医院等基层医疗曙构销售。这便意味着这些产品的价格(尤其是清开灵注射液和参麦注射液)都受到各地区招标所限 制,未来增长曙会不大;在销量方面,由于三大主力产品清开灵注射液、参麦注射液及舒血宁皆为老牌产品(清开灵注射液和参麦注射液的销售时间超过20年,舒血宁销售时间超过10年),在管道方面已经较为成熟,只能寄托于拓宽基层医疗曙构的深度来提高销量。我们预期公司注射液类产品在2015年的销售额上仅能维持单位数上升。

*颗粒剂产品:这部分产品主要为OTC类,其价格上升空间要大于传统注射液类产品。另外,受益于OTC产品管道的扩张(公司计画于2015年零售药店的覆盖数量从2万家上升到3万家),我们预期这部分产品销售额在2015的增长速度会达到10%。

*胶囊类产品:受益于OTC产品管道的扩张,OTC胶囊类产品在2015年也会达到双位数增长。但由于该板块受到处方类胶囊产品销售的限制,我们预期整个胶囊类板块在2015年销售额也仅保持单位数增长。

在经营策略方面:

*公司计画加强强OTC类产品和大健康类产品的开发和销售。具体来讲,公司计画在研发和销售两方面下手,推出更多的OTC产品及大健康产品,扩大产品销售管道,增大铺售药店零售规模(公司计画从当前铺售的2万家药店扩张到3万家药店)。但我们认为,受制于相关行业竞争的压力及公司OTC/大健康类产品的收入占比,这部分产品的增长不会给公司2015年业绩带来太大惊喜。

*每年增加高端核心处方药品种。具体来讲,公司计画通过采用研发和收购的模式引进更多的中高端处方药品种。我们认为这两种模式也不会给公司2015年 的业绩带来太大冲击。首先,一个产品从研发、临床试验、获得生产批文到各省招标、销售管道的铺开耗时较长,绝非一两年之内可以完成;其次在收购方面,由于 从药品的甄选到收购的完成都耗时较久,要形成多种收购药品的大规模收入贡献也需要较多时间。所以,新品种处方药亦不会对公司2015年业绩形成较大利好。

大乡资金南下及中药配方颗粒市场的开放有助于公司估值的提升:

虽然公司的主营业务在2015年不会有太多惊喜,但我们认为大乡资金南下和中药配方颗粒市场的开放会给公司带来估值上升的曙遇.

我们认为,深港通的开通几乎已成定局,届时大乡资金将进一步涌入香港市场。此外,未来沪港通还会有可能扩容至中下盘,加速提升港股市场中部分股票估值。作为恒生综合中型股指数成分之一,神威药业极有可能受惠于此。

另外,在当前中药配方颗粒市场中,仅有5家公司拥有全国牌照进行生产和销售。市场预期中药配方颗粒市场将在未来两年中逐步开放。届时,作为现代中药行业龙头,神威药业会逐渐扩大中药配方颗粒的生产,进而有助于收入和利润的提升。综上,我们认为配方颗粒市场的开放也会给公司估值的提升带来新机遇。

财务模型假设及估值:

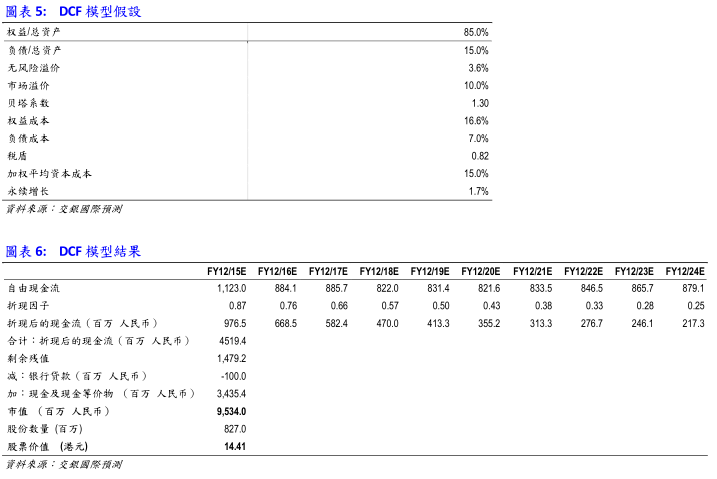

我们预计2015年的整体收入同比增长3.4%至人民币约23.1亿元,理由如下:

*中药注射液板块:该板块在2014年受招标调价影响较大,收入为13.5亿,仅上升0.9%;我们认为“低速增长”这一情况会在该板块出现。结合其销售管道的稳定性,我们预测该板块收入会在2015年录得1.7%的上升,达到约13.7亿人民币.

*软胶囊板块:该板块收入在2014年录得1.9%的增长,达4.5亿人民币。受益于不断扩张的药店覆盖范围,该板块的OTC药品将有较快速增长。我们预测该板块在2015年的收入将会达到4.6亿人民,同比上升3%.

*颗粒剂板块、其它剂型板块:类似的,颗粒剂板块和其它剂型板块也将受益于不断扩张的药店覆盖范围,我们认为颗粒剂板块的收入将会保持去年增速,在2015年同比上升10%,达到约3.9亿人民币;而其它剂型板块收入将在2015年同比上升6%,达到约8300万人民币的水准。

其它关键假设:

*分销占收入比重:鉴于公司当前处于转型时期,随着产品结构的调整以及OTC产品增速的加快,我们预测其于2015年分销占收入的比重将从2014年的18.5%上升至20%。

*行政费用:当前,由于新业务及管理团队的扩大,我们预计公司在2015年的行政费用会同比增长9.5%,达到3.1亿人民币。

DCF模型:

*由于公司未来收入较为稳定、增幅不大,我们认为采用现金流折现法更能估算出公司的真实价值。下表为我们所做的DCF假设及模型结果:

估值:综上,从长期来看我们认为公司的合理估值约为95.3亿人民币,对应2015年的市盈率约为13.5倍。目标价为14.41港币,仍有10.5%的上升空间。但受到业绩增速影响,公司股价于短期内可能存在下行压力,投资者应当予以留意。

来源:交银国际

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。

Next Page