- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

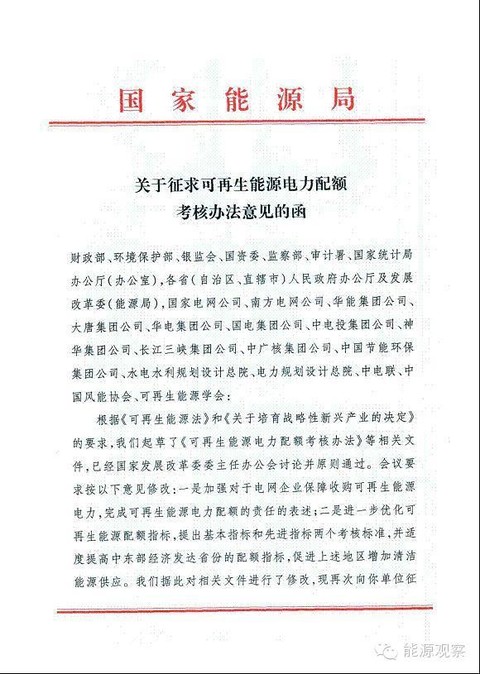

【獨家】你一定不能相信,可再生能源配額制即將出臺!! 天蠍座小狐貍

來源: http://xueqiu.com/1465921878/31761184$協鑫新能源(00451)$ $隆基股份(SH601012)$ $卡姆丹克太陽能(00712)$ $林洋電子(SH601222)$ $愛康科技(SZ002610)$ $陽光電源(SZ300274)$ $晶科能源(JKS)$ $明陽風電(MY)$

【獨家】你一定不能相信,可再生能源配額制即將出臺!!

文/能源觀察原創

轉載註明出處

今天說點兒讓能源圈振奮的事兒。我國可再生能源配額制幾經修訂,出臺在即。這項被稱為最難產的能源政策,目前正在征求各方建議,方案再次修訂後將上報國務院審定。

可再生能源配額制方案出臺後,國家將為各省(自治區、直轄市)及電網企業制定可再生能源電力配額指標,通過強制性政策促進可再生能源產業發展,這對於風電、太陽能等產業而言是絕佳的利好。

能源觀察獲悉,由國家能源局所起草的《可再生能源電力配額考核辦法(試行)》(下稱“《考核辦法》”),8月份已經國家發改委主任辦公會討論並原則通過。

發改委主任辦公會主要提出三點意見:一是東部地區應承擔更多發展可再生能源的責任,提高東部地區配額指標;二是強化電網企業承擔完成配額的責任;三是配額指標分基本指標和先進指標兩級進行考核。

根據會議提出的意見,能源局將修訂後的文件再向財政部、環保部、國資委等部委,各省政府及發改委、各電網企業和主要發電企業征求意見。

根據方案,計入可再生能源電力配額的非水電可再生能源電力消費量包括:

1、本地區生產並消費的非水電可再生能源電量;

2、從區域外輸入電量中非水電可再生能源電量;

3、本地區可計量的自發自用非水電可再生能源電量。

特別註意的是:向其他區域輸送的非水電可再生能源電量計入受端地區,不再計入送端地區。

根據《考核辦法》,國家將為地方政府和電網企業確定可再生能源配額,並對執行情況進行監測和考核。對於未完成配額指標的省份,國務院能源主管部門將暫停或減少當地化石能源發電項目規模;電網企業不能完成指標的,向國務院作出專門報告。

※———————————————※

中國領先的能源自媒體平臺

21世紀經濟報道能源記者王秀強運營

新媒體合作郵件至:

[email protected]

能源觀察群(QQ:376678449)

回複姓名+單位+職務+聯系方式認證加入

報道:三亞樓市即將松綁 全國限購城市僅剩北上廣深

來源: http://wallstreetcn.com/node/208829據《第一財經日報》報道,41個城市陸續取消限購之後,三亞作為唯一一個仍在執行限購的二線城市,也終於要“松綁”了。

昨日,《第一財經日報》記者從三亞市住房和城鄉建設局(下稱“三亞市住建局”)相關負責人處獲悉,該局已經制定了放開限購的方案,計劃10月1日開始執行,並於上周將方案上報三亞市政府,目前正在等三亞市政府批準。

上述方案一旦獲批,那麽全國仍在執行限購的城市就只剩下北京、上海、廣州、深圳這四個一線城市。

搶在黃金周放開限購

在珠海發文放開限購後,三亞何時放開限購為全國所矚目。

9月28日,三亞市房地產協會秘書長劉樹國公開表示,三亞樓市限購政策馬上就要取消了,目前取消限購文件正在走相關政府部門流程,預計將在國慶公布。

《第一財經日報》昨日從三亞市住建局相關負責人處證實了此消息。

“我局在上周已將放開限購的方案上報市政府,計劃10月1日執行。具體如何調整限購政策、何時執行,還要等三亞市政府批準。預計會在9月30日之前吧,否則就要等待節後了。”上述負責人對《第一財經日報》記者透露,三亞市政府批準之後,可能會由三亞市政府直接發文,也可能由三亞市住建局發文。

對於為何選擇在此時放開限購,上述負責人表示,主要跟全國的大趨勢以及海南的整體狀況有關。

從全國的情況來看,46個限購城市中已經有41個城市先後對限購松綁,三亞是目前唯一一個尚未放開限購的二線城市,此時放開限購也屬於“姍姍來遲”。

三亞市的限購政策始於2011年3月。按照規定,對已擁有1套住房的本市戶籍居民家庭、能提供本市1年以上(含1年)的納稅證明或社會保險繳納證明的非本市戶籍居民家庭,限購1套住房(含新建商品住房和二手住房);對已擁有2套及以上住房的本市戶籍居民家庭、擁有1套及以上住房的非本市戶籍居民家庭、無法提供本市1年以上(含1年)的納稅證明或社會保險繳納證明的非本市戶籍居民家庭,暫停在本市主城區向其售房。

上海易居房地產研究院研究員嚴躍進對本報記者表示,從策略上看,此前為松綁的密集期,實際上大家關註度並不高。而三亞計劃在國慶期間進行松綁,顯然可以做足文章,從而吸引市場各參與者的眼球。這對於當地房企積極做營銷是有利好的。

影響或有限

與其他二線城市不同的是,三亞是旅遊城市,其房地產市場屬於外銷型市場,限購政策對其影響可能比其他二線城市要大。

不過,海南房地產業內人士李仁傑對《第一財經日報》記者表示,上有政策,下有對策,購房者可以通過辦假社保、假離婚等措施規避限購政策。

“更重要的是,三亞的限購政策主要是針對主城區,而三亞有很大一部分房地產是在主城區外,所以限購政策對三亞的影響有限。”李仁傑表示,三亞若放開限購,市場可能會出現小幅震蕩,但不會像內地一些城市一樣出現巨大井噴。

實際上,雖然今年樓市整體下行,三亞的表現還算堅挺。根據三亞市住建局房產交易所的數據,上半年,三亞新建商品房網簽86.5萬平方米,同比漲幅76.32%;均價23441元/平方米,同比下降4%。

開發商對三亞樓市也相對樂觀。今年上半年,三亞累計完成的房地產開發投資數額,占同期全省全部房地產投資的27.1%,較去年同期的增幅達22.9%,投資規模比列第二位的市縣多了近40億,同時也是全省半年內房地產規模唯一超過百億元的市縣。

但李仁傑表示,三亞市的房地產競爭激烈,今年的業績都大不如前,“大家都把精力集中到渠道與營銷上,通過全民營銷的方式盡可能獲得更多客戶”。

上述三亞市住建局相關負責人對《第一財經日報》記者表示,在限購松綁之後,該局還會進一步研究相關救市政策。

而三亞放開限購之後,四個一線城市將何去何從?

嚴躍進認為,一線城市今年放松限購的概率幾乎為零。從政治層面看,一線城市是中國城市經濟的代表,需要在政策執行上謹慎。幾個一線城市也明確表態要繼續維持限購格局,這樣一來,限購松綁的可能性就微乎其微。從市場角度看,雖然成交量和價格出現下滑,但這只是暫時的現象。從根本上說,一線城市的供應量遠遠跟不上成交量。如果一線城市要救市,在戶籍制度放松等方面稍微松動,就能釋放出大量的需求。

目前市場對限購放松的關註度也在下降,限貸是否放松被認為是樓市回暖的關鍵。中國指數研究院[微博]認為,鑒於9月底以來市場預期“認房不認貸”的按揭貸款政策調整升溫,預計四季度房地產信貸政策調整可能性較大。如果“認房不認貸”等信貸刺激政策落地實施,或將明顯刺激改善需求入市,促進市場成交。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

垂直電商Wayfair即將上市! 余曉光

來源: http://xueqiu.com/5277310522/31900706余曉光 2014年9月29$Wayfair(W)$

Wayfair是美國的家居電商,10月2日IPO,發行價格$25-$28美金,發行股票1100萬股。代碼:W。

Wayfair創立於2002年5月,有7000家供應商給旗下5個品牌提供商品。Wayfair的客戶群體是35-65歲,年家庭收入6萬美金-17.5萬美金的女性。從公司從2002-2011共銷售13億個訂單。公司收入從2002年的770萬美金增長到2011年的5.17億美金,複合增長69.2%。2013年全年銷售額9.15億,2014年上半年銷售4.69億,同比增長75%。移動平臺銷售增長迅速,2014年上半年27.9%的訂單來自移動平臺,相比2013年同期的移動平臺占比21.3%。

Wayfair 2013年虧損1550萬美金,2014上半年虧損5140萬美金,虧損擴大主要來源於廣告支出。

市場空間

美國家裝市場2013年市場規模2330億美金,每年成長2.3%,預計到2023年市場規模2970億美金。在線占有率2013年7%。Wayfair的客戶70%是女性,在美國有1.58億女性,其中6300萬介於35-65歲,這是Wayfair的目標客戶。

美國有730萬人口屬於“千禧的一代”,年齡介於18-31歲。根據市場調查,29%千禧一代的客戶習慣在網上購物,相比戰後嬰兒潮的比例只有12%(48-66歲)。隨著千禧的一代人口步入結婚生育期,美國網絡購物的人口比例會持續增長。

美國移動電子商務手機市場規模從2013年的150億美金,預計成長到2018年的350億美金,平板電子商務市場預計從2013年的260億美金增長為2018年的960億美金,年複合增長29.9%。占整體在線購物市場從2013年的15%增長為30%。

Wayfair的活躍用戶2012年是120萬,2013年成長61%到210萬。2012年共送貨180萬個訂單,2013年成長85.2%達到330萬個訂單。平均每單價格2012年是300美金,2013年成長為322美金,到2014年上半年上漲到332美金。

因為Wayfair的模式是直接連接供應商和客戶,所以庫存很少。2013年營業額6.73億美金,只有1140萬庫存。截止2014年6月底,公司的運營開支,網站維護費用占收入的4.7%。

成長策略

持續推出領導家居品牌,目前公司有Wayfair.com, Joss &Main, AllModern, DwellStudio 和 Birch Lane,持續發新的品牌是公司未來的重要發展方向。

增加公司品牌的曝光率,意在吸引更多新的客戶。公司在2012年9月針對Wayfair 推出全國性的電視廣告,針對joss & main的廣告在2013年十月推出。另外在網絡展示廣告,搜索廣告,社交媒體上都會持續推廣。

2013年Wayfair客戶重複購買比例為47.2%,相比2012年只有37.4%的回頭客。2012年之前Wayfair的主要服務美國地區,目前Wayfair在英國,加拿大,澳大利亞,德國,法國,奧地利,愛爾蘭,新西蘭都有覆蓋,2013年國際收入4150萬美金,占比4.5%。

截止2014年8月底,公司有雇員2104人,總部設立在波士頓。歐洲總部設在愛爾蘭。

估值

根據今年Wayfair的增長情況,預計2014全年收入12億美金以上。如果用Zulily對比,Zulily今年2季度增長幾乎100%,今年預計收入達到6億美金,當前市值超過50億美金。 唯品會預計2014年收入40億美金,市值當前超過110億美金。但是無論唯品會還是Zulily相比Wayfair都是盈利的。按照Wayfair的發行價$25-$28,IPO市值在20-23億美金之間。

ps:假期後見!

個人投資微信公共號碼:Givest

低成本美元融資盛宴即將告終 高負債公司將面臨壓力

來源: http://wallstreetcn.com/node/209080過去兩年來,美聯儲低利率寬松政策幫助公司可以利用廉價的成本融資幫助公司發展壯大。不過這種好日子可能很快就要到頭了。隨著美聯儲加息的預期越來越明顯,美元漲勢也越加強勁,這或導致那些負債程度很高卻經營不佳的公司壓力陡增。

過去兩年公司里,整體負債程度較高的公司收益比低負債公司高48%。不過在高盛首席策略師David J. Kostin看來,這也意味著一旦金融市場環境趨於緊縮,那些基本面較差卻負債較多的公司將面臨更大的還債壓力。Kostin認為市場的轉變不可能是一朝一夕,因此高盛並不是建議投資者立刻離開那些負債程度較高的股票/公司。實際上,過去兩年中高負債公司整體股價上漲達到93%,低負債公司僅有45%,同期標準普爾指數的漲幅則為52%。

自7月中旬美聯儲加息預期加強以來,低負債公司整體股價相較於高負債公司表現更好,這或暗示了趨勢的轉變。高盛因此表示收回更為看好高負債公司股價表現的觀點。(更多精彩財經資訊,點擊這里下載華爾街見聞App)

水汙染防治產業分析:市場化節水利器——水權即將起航

來源: http://www.gelonghui.com/portal.php?mod=view&aid=487|

本帖最後由 Billy 於 2014-10-10 13:30 編輯 水汙染防治產業分析:市場化節水利器——水權即將起航 作者:王威、肖揚 水利部近期發布水權政策,水權再次成為市場關註焦點;水權政策推進將帶來更多水市場增量。 投資概要: 國家積極推進水權事業發展。從2005年1月到2014年7月,國務院、水利部相繼發布重要政策,積極推進水權事業發展;近期水利部發布《關於開展水權試點工作的通知》,水權再次成為市場關註焦點; 水權政策推進將帶來更多水市場增量。(1)在水權交易制度下,水資源配額用完後,新增水量將來自水權流轉或使用非常規水源,如再生水等;(2)水權制度推進後,寧夏、內蒙等農業大省的工業企業將在用完水資源額度之後,購買更多農業水,農業用戶(包括地方政府及其地方農業用水協會)為增加更多售水盈利,將驅動農業節水灌溉事業發展,滴灌等農業高效節水技術將可能由此受益;(3)水權制度的推進,將在經濟性、水質等允許的條件下,鼓勵用水方尋求配額以外的水資源,汙水深度處理的需求將增加。同時我們認為,在國家節水大背景下,汙水處理廠的回用廢水在未來很可能將得到國家確權並到市場平臺合法交易,建立水權制度將增加汙水處理廠盈利收入; 智利、澳大利亞、美國西部均為水資源相對短缺的國家及地區,水權是緩解水資源短缺的重要制度。在上述國家及地區,水權被認為是用水戶的財產權,受國家法律法規保護;水權分配方面,各州負責分配水權,公民獲取水權的標誌是獲取正規的用水許可證或在正規的公共登記處註冊;水權交易方面,上述國家及地區將水權和地權分立,允許水權轉讓,並對水權轉讓程序、方式、範圍進行明確規定; 後續措施猜想:推進水權確權登記+建立水權交易規章制度+加強培育水權中介機構。國家將對水權交易主體、水權類型、轉讓目的、交易方式、交易價格等信息建立水權確權登記系統;將在試點省區建立水權交易所平臺,由水權交易私下協商過渡到公開掛牌交易;國家可能將考慮成立相關水權協會或咨詢服務公司等中介機構; 推薦碧水源:有利政策環境+異地布局擴張+業績成長保障。水權政策環境有助於再生水等非常規水資源、汙水處理事業向有利方向發展;水權政策將與即將出臺的“水十條”一起為公司帶來更多市場機遇;公司多地布局、異地擴張的獨特市場與商業模式保持膜處理行業領先地位。我們維持公司2014-2016年盈利預測,預計EPS分別為1.14、1.60、2.20元,目標價40元,維持“增持”評級。 1.核心觀點 近期水利部發布了《關於開展水權試點工作的通知》,水權再次成為市場關註焦點。《通知》要求7個省區開展水權試點工作,其水權工作類型將各有側重。 我們研究了水權制度的參與主體、價格機制、國家近期水權政策等因素,同時分析了智利、澳大利亞、美國西部等國家或地區的水權交易制度,我們判斷水權交易制度對我國市政水務等市場的影響是:水權政策推進將帶來更多水市場增量,主要體現在再生水等非常規水源供水、農業節水灌溉、汙水處理等方面;同時,我國水權制度發展滯後,主要體現在法律缺乏具體規定、初始水權體系尚不完善、計量成本過高等,可借鑒國外水權經驗,進行逐步探索。 我們認為,管理層後續工作重點可能是:推進水權確權登記、建立水權交易規章制度、加強培育水權中介機構等。我們預計: (1)在水權交易制度下,水資源配額用完的地方或企業,新增水量將通過水權流轉獲取水資源,在水權價格較貴的地區,用戶可能根據用水目的,在合適的情況下積極使用非常規水源(再生水利用、海水淡化、積蓄利用雨水等); (2)在寧夏、內蒙等省,在發展工業的過程中,水權制度推進後,工業企業將在用完水資源額度之後,購買更多農業水,農業用戶(包括地方政府及其地方農業用水協會)增加更多售水以獲得盈利的動因將驅動農業節水灌溉行業獲得發展,滴灌等農業高效節水技術將由此受益;(3)水權制度的推進,將在經濟性、水質等允許的調價下,鼓勵用水方尋求配額以外的水資源,汙水深度處理需求增加;同時,我們認為,在國家節水政策引導下,汙水處理廠的回用廢水(即再生水)在未來將可能得到國家確權並能在市場平臺進行合法交易,水權制度的建立在未來將增加汙水處理廠的盈利收入。我們認為,水權制度與即將出臺的“水十條”政策一起,將共同致力於建立全國範圍內的節水大環境,水權試點省區將在水權登記、交易、制度等方面做進一步探索與嘗試。 2.水權政策推進將帶來更多水市場增量 2.1.水權制度本質是市場化節水機制 水權制度的本質在於運用市場化機制進行節水,將水資源配臵最優化,最終達到節約用水、提高經濟效益的目的。不同於之前的政府之間水量轉讓非標嘗試案例,即將推行的水權交易是在國家賦予水資源總量、水資源配額以及水資源使用權轉讓權利的基礎上,利用市場化機制公開交易水權,實現節水目的。

水權參與主體:主要分為政府間水權交易、終端用戶間水權交易。政府包括中央政府、地方政府等水資源所有者;終端用戶包括國有企業、事業單位、農村集體經濟組織、私人企業和家庭、個人等水資源使用者。在水權交易初始階段,政府占據主要地位,隨著水權改革深入及逐步完善,終端用戶將成為水權交易主體。

2.2.水權轉換價格總體上比自來水水價高,能夠促進用戶節水 水權轉換價格=水權轉換總費用/水權轉換總水量。根據寧夏水利科學研究所所做測算,以寧夏引黃灌區的水權轉換價格為例,水權轉換總費用主要包括節水工程建設費、節水工程運行維護費、節水工程更新改造費、農業節水灌溉風險補償費、生態補償費;水權轉換總水量是水權轉換年限與年轉換水量的乘積。一般情況下,幹渠的節水效果較高、水權轉換價格較為合理,較易被交易方接受,我們在此引用寧夏引黃灌區幹渠工程水權轉換價格案例以做參考。

水權轉換價格總體上比自來水水價高,能夠促進用戶節水意識。仍以寧夏引黃灌區為例,根據寧夏水利科學研究所,在寧夏開展的水權轉換試點項目中,總水權轉換耗水量5390萬m3,節水改造工程估算投資14654萬元,單位投資2.72元/m3(此處僅計算了一次性的工程建設費用,尚未計算其他費用)。而根據寧夏物價局發布的《自治區物價局關於調整銀川市自來水價格的通知》,調整後的價格:(1)居民生活用水:一級水價1.70元/m3,二級水價2.80元/m3,低保戶生活用水1.30元/m3,學校及公用事業用水1.70元/m3;(2)非居民生活用水:工商業用水及行政事業用水2.60元/m3。通過比較可見,水權轉換價格總體上比自來水水價高(若將運營費用等成本全部計算在內,水權轉換價格將更高一些),能夠在一定程度上促進用戶節水。 2.3.國家積極推進水權事業發展 國家積極推進水權事業發展。從2005年1月到2014年7月,中共中央、國務院、水利部等相繼發布重要政策,積極推進水權事業發展。

2.4.水權政策推進將帶來更多水市場增量 水市場增量主要體現在再生水等非常規水源供水、農業節水灌溉、汙水處理等方面。在水權交易制度下,水資源配額用完的地方或企業,新增水量將通過水權流轉或使用非常規水源,如再生水利用、海水淡化、積蓄利用雨水等;在寧夏、內蒙等農業大省,在發展工業的過程中,水權制度推進後,工業企業將在用完水資源額度之後,購買更多農業水,農業用戶(包括地方政府及其地方農業用水協會)為增加更多售水盈利,將驅動農業節水灌溉事業獲得發展,滴灌等農業高效節水技術將可能由此受益;水權制度推進後,將激勵水資源賣方進行汙水處理。

水權對汙水處理廠的影響方面,我們認為,在國家對節水空前重視的背景下,汙水處理廠的回用廢水(即再生水)在未來將得到國家確權並到市場平臺進行合法交易,水權制度的建立在未來將增加汙水處理廠的盈利收入。目前再生水水價相對較低,原因是國家為了推廣再生水應用,實行政府指導價格;目前,國家對再生水(汙水處理廠廢水經二級、三級、深度處理後的水)沒有確權制度。我們認為,在節水領域政策的推動下,從中長期來看,汙水處理廠的回用汙水將得到確權認證,並逐步引入市場化交易。屆時,再生水價格將由市場交易雙方共同決定,更多體現出十八屆三中全會提出的“資源稀缺性”和水資源市場供需狀況,而不是采取現在較低的政府指導價格。同時,我們認為,在對再生水確權後、用戶到交易平臺購買水資源時,是否更多采購再生水非常規水資源,將主要取決於用途——生活用水等對品質要求較高的用途,水權交易過程中將使用常規水資源;綠化、景觀等要求相對較低的用途,水權交易過程中則將使用汙水回用等非常規水資源。我們認為,再生水等“非常規水資源”將得到國家更多重視;“經濟發展中亟需水資源、具備經濟支付能力及支付意願”的城市中的用水戶將在特定領域更加傾向於使用性價比較高的汙水處理廠回用廢水,由此,水權制度的建立在未來將有可能增加汙水處理廠的收入。 3.國外水權經驗:水權分配交易有效緩解水資源短缺智利、澳大利亞、美國西部均為水資源相對短缺的國家及地區,水權制度是緩解水資源短缺的重要方法。在上述國家及地區,水權被認為是用水戶的財產權,受國家法律法規保護;水權分配方面,各州負責分配水權,公民獲取水權的標誌是獲取正規的用水許可證或在正規的公共登記處註冊。水權交易方面,上述國家及地區將水權和地權分立,允許水權轉讓,並對水權轉讓程序、方式、範圍進行了明確規定。

3.1.智利:水權交易完全市場化 水權分配方面,智利由國家分配用水配額,登記制度完善。由於水資源相對短缺,智利早在1981年頒布的水法規定:水的所有權歸國家所有,政府負責初始水權分配,並向個人、企業授予永久性水權(用水配額以內)、以及可交易水權(用水配額以外)。法律規定,水使用者可以免費獲得地表及地下水財產權利,新的、未分配的水需通過拍賣向公眾出售;無論何種形式水權,必須在公共登記處註冊。 水權交易方面,智利水權完全市場化,可以自由交易;且水權完全財產化,可以作為抵押物獲得貸款並用於水利建設。一般情況下,水權可以自由買賣、抵押、繼承、交易、轉讓;且水權還可以作為抵押品和附屬擔保品,即不僅存在水權出讓和轉讓市場,還存在水權金融市場;用戶擁有的水權可以作為抵押標的物進行抵押,從相關金融機構獲得抵押貸款,用於水利建設等其他用途。 3.2.澳大利亞:州政府管理水權交易 水權分配方面,州政府起到重要管理職能作用。最初水權分配制度為濱岸權制度——不適合國家水資源相對缺乏現狀(距離河岸近的用戶享有水權,距離河岸遠的、需水量大且有能力購買水權的用戶卻享受不到水權);聯邦政府進而通過立法,將水權與土地所有權分離,明確水資源屬公共財產並歸州政府所有,由州政府調整和分配水權,出讓給具有灌溉和供水職能的管理機構、電力公司以及個人;在出讓過程中,由州政府委托自然資源和環境部組織調查組,對授讓人進行調研研究,決定批準或不予批準。 水權交易方面,由於內外驅動,澳大利亞水權交易經歷了多年發展,並取得一定成效。由於政府面臨財政壓力,加之水資源供需矛盾日益嚴重,澳大利亞於1980年代開展水權交易,並經過多年發展,澳大利亞水權轉讓管理制度不斷完善,許多州已形成固定水權交易市場,大大提高水資源配臵效率。

3.3.美國:創造性提出“水銀行”制度 水權分配方面,美國西部(幹旱缺水)采取優先占用制度。與美國東部氣候多雨、水權采用濱岸權制度不同,美國西部的幹旱及半幹旱地區較多,水權采用優先占用制度,州法律法規規定,實行占用水權體系的州,水權占用必須合理,包括在合理的時間內對水進行有益的利用。用水戶獲取占用權必須填寫占用水權的書面申請,並經過一定行政程序或司法程序獲取。 水權交易方面,美國西部創造性提出“水銀行”中介機構,對水資源合理配臵。美國西部由於多年幹旱造成用水緊張壓力,1991年,美國加利福尼亞州創造性提出“水銀行”應急措施:“水銀行”負責購買自願出售水的用戶的水,然後銷售給亟需用水的用戶;“水銀行”帶來了較大經濟效益,並合理進行了水資源配臵。

4.我國水權事業即將起航 4.1.我國可借鑒國外水權經驗 我國水權事業發展滯後,可借鑒國外水權經驗。我國水權事業發展滯後主要體現在法律缺乏具體規定、初始水權體系尚不完善、計量成本過高等。

4.2.後續措施猜想 近期水利部發布《關於開展水權試點工作的通知》,水權再次成為市場關註焦點。通知要求7個省區開展水權試點工作,其水權工作類型各有側重。

除上述7省份試點外,新疆也開展了水權交易工作。新疆水權交易中心的運作方式:農民用水協會將農戶定額內的節約水量,以現行水價6倍價格在交易大廳統一出售;節約水量通過“水銀行(水庫)”調蓄,政府統一回購,最後由塔西河供水工程供給工業園區企業,實現工業反哺農業的良性發展格局。 從國家的政策導向來看,我國在努力建設水權市場,由於我國缺乏水權市場經驗,所以盡管我國國情與智利、澳大利亞、美國等國家不盡相同,但是我們可以借鑒國外水權市場經驗,從試點開始積累,逐步探索。我們認為,我國的後續工作重點可能是:推進水權確權登記、建立水權交易規章制度、加強培育水權中介機構等。 推進水權確權登記工作。水權交易登記制度有利於掌握水權交易信息,降低交易方的交易成本,避免因信息不對稱而導致的交易不公平,防止水權交易對第三方造成損失,避免不必要糾紛。國家將對水權交易主體、水權類型、轉讓目的、交易方式、用水目的、用水方式、交易價格等信息建立水權確權登記系統;建立水權交易規章制度。國家將在試點省區建立水權交易所平臺,由水權交易私下協商過渡到公開掛牌交易。交易平臺重點: (1)可交易水權範圍:設立水權分級監控目錄,保障農業水權等弱勢水權相對穩定,禁止向高耗水行業交易水權;(2)明確水權交易規則,為買賣雙方交易提供行為準則;加強培育水權中介機構。根據國際經驗,中介服務機構在水權交易中不可或缺。國家可能將考慮成立相關水權協會或咨詢服務公司等中介機構,為交易雙方提供信息及技術服務,幫助交易雙方解決交易糾紛,為政府調控監管市場提供必要信息;在水權交易基礎較好的流域及省區,探索建立“水銀行”,吸納、存蓄水權人的富余水量,並向其他需水主體進行轉售或轉租。 4.3.再生水銷售的影響測算 水權交易廣泛開展後,預計達標排放的生活汙水的資源屬性將日漸強化,在價格低於自來水的情況下,景觀用水、工業用水將更傾向於使用處理合格的再生水。盡管實際需要綜合考慮用戶需求量、管道鋪設、不同再生水品質帶來的不同處理成本和價格等許多因素,但我們盡量將這些條件簡化,嘗試定量分析再生水銷售對市政水務公司的影響。 假設條件: 不考慮管網鋪設的資本開支; 再生水單位投資統一按照1500元/噸計算; 再生水建設規模相當於汙水處理能力的80%,產能利用率假設80%,假設全部實現銷售; 再生水單位處理成本1.5元/噸,單位銷售價格2.5元/噸; 結果非常明顯,汙水處理能力大、業務占比高,並且目前水價較低的公司,如首創股份、武漢控股、洪城水業、重慶水務等公司,對於再生水的業績彈性高。但是需要明確的是,以上測算假設條件極為理想,沒有考慮管網投資、下遊實際需求、水質要求提高帶來的成本增加等因素,現實中難以達到。

5.公司推薦 水務產業鏈主要包括上遊的水處理設備類公司、中遊的工程類公司、下遊的水務投資運營類公司。其中,水處理設備類公司的相關標的包括碧水源、津膜科技、萬邦達、巴安水務、中電環保等;工程類公司一般同時涵蓋了下遊的投資運營業務,相關標的主要包括首創股份、創業環保、洪城水業、重慶水務等,這些公司是區域性或者全國性的水務工程及投資運營類的龍頭公司。 在上述水務產業鏈的公司中,我們認為,最重要的推薦標準主要包括“公司是否符合水權等節水相關政策的走向”。目前,市場對環保部三大行動計劃之一——《水汙染防治行動計劃》(以下稱“水十條”)的期望較高。我們認為,“水十條”很可能將節水作為重要內容之一,水權作為重要的節水利器將被國家高度重視。我們認為,“水十條”及水權政策的推進將帶來更多水市場增量,再生水等非常規水源供水、農業節水灌溉、汙水處理等方面的公司受益最為明確;相關受益標的包括碧水源、國中水務、大禹節水等。基於水權市場的良好發展前景,推薦碧水源。 5.1.碧水源:有利政策環境+異地布局擴張+業績成長保障 水權政策環境有助於再生水等非常規水資源以及汙水處理事業向有利方向發展。在水權交易制度下,水資源配額用完的地方或企業,新增水量將通過水權流轉獲得水資源,而在水權轉讓價格較貴地區,用戶根據水資源用途,將在合適情況下更多使用非常規水源,如再生水利用等;水權制度推進後,將鼓勵水資源賣方進行汙水處理(不可以將汙染的水賣給水資源買方,否則即屬侵權)。公司抓住政策機遇,以多地布局、異地擴張的獨特市場與商業模式保持膜處理行業領先地位。公司在北京、雲南、江蘇、內蒙古、湖北、湖南、新疆、山東、廣東、山西、吉林等已有市場的基礎上,2014年又通過投資設立雲峰碧水源環保科技有限公司成功進入上海水務市場、投資設立天津市碧水源環境科技有限公司成功進入天津及環渤海水務市場,投資設立西安碧水源水務有限公司成功進入陜西水務市場,投資設立貴州碧水源環境科技有限公司進入貴州水務市場,並通過投資設立武漢水務環境科技有限公司進一步加深華中已有市場的合作,繼續延續獨特的混合所有制“PPP”模式,推動公司膜技術進入了新的區域水務市場。2014年上半年,公司實現營業收入9.9億元,同比增長20.8%;實現歸屬於母公司的凈利潤1.4億元,同比增長33.0%,取得了較好的業績增長。

公司業績增速將保持現有水平。市場擔心公司的業績體量難以維持過往高增速。我們認為公司仍將保持以往的增長水平,理由:1、公司傳統業務區域潛在需求可觀;2、水務市場高度分割,潛在合作區域眾多;3、公司合作區域的膜更換將是常態化貢獻;公司業務模式屬低資本消耗,且資金雄厚,可保障高速成長。公司業務模式以工程、設備銷售為主,較少涉及BOT等重資產模式,對資金的占用主要為EPC、BT等工程占款。公司經營規模經過快速發展後,負債率仍處在較低水平(36%),且獲得國開行200億元授信額度,融資潛力巨大。 盈利預測與估值。政策環境有助於再生水等非常規水資源、汙水處理事業向有利方向發展,水權政策將與即將出臺的“水十條”一起為公司帶來更多市場機遇,公司多地布局、異地擴張的獨特市場與商業模式保持膜處理行業領先地位。公司所處的水務工程設備行業中,可比公司包括津膜科技、萬邦達、巴安水務、中電環保等。我們維持公司2014-2016年盈利預測,預計EPS分別為1.14、1.60、2.20元,給予公司2015年25倍PE水平,目標價40元,維持“增持”評級。

6.其它受益標的簡介 6.1.大禹節水:受益於水十條節水條款可能性大 公司是全國專業化高效節水灌溉的龍頭企業。公司地處甘肅酒泉,上市前生產基地集中在河西走廊、甘肅及新疆地區,上市後全力拓展全國市場,新增內蒙古、陜西、廣西等多個省份市場,實現全國戰略布局。截止目前,公司市場份額已達20%,僅次於新疆天業節水灌溉股份有限公司居第二位,在河西走廊市場份額居首位。 公司營業收入及凈利潤增長幅度較大(2013年凈利潤除外)。2007-2013年,公司營業收入由2007年的1.5億元上升至2013年的7.2億元,平均年複合增長率達31%;2007-2012年,公司凈利潤由2007年的0.15億元上升至2012年的0.32億元,平均年複合增長率達17%。由於公司處於快速發展階段,新設子公司和並購的設計院處於費用大增、未產生利潤的階段,因而2013年度公司成本和三項費用增幅較大;同時公司對部分應收賬款加大了計提比例。所以2013年度公司保持了收入穩步增長、利潤出現大幅下降的局面。這一過程屬於公司發展過程中的特殊時期,不影響公司整體發展良好的態勢判斷。

2014年上半年,公司新簽6億元訂單,國內國外齊開花。與2013年1-7月份新簽訂單6.46億元(若按月平均計算則2013年上半年新簽訂單5.54億元)、2012年上半年新簽訂單4.45億元相比,公司訂單保持穩步增長,平均年複合增長率15%。 (1)國內:公司緊盯全國規模化節水灌溉增效示範項目、全國高標準農田建設總體規劃項目、中央財政小型農田水利建設項目、東北節水增糧項目、敦煌水資源合理利用與生態保護綜合規劃項目、廣西崇左高效節水灌溉項目等重大項目、重大工程帶來的市場機遇,積極參與招投標,市場營銷取得一定成效。截止6月底,公司新簽訂單5.88億元。 (2)國外:2014年上半年,公司分別同泰國、蒙古等簽訂銷售合同,取得了2000多萬元的國際貿易訂單,同比大幅增加,打破了公司多年來外銷額度徘徊不前的局面。 2014年下半年,全國節水灌溉市場形勢喜人。國務院先後安排部署東北地區加快推進節水供水重大水利工程建設工作,項目涵蓋重大農業節水工程、重大引調水工程及重點水源建設工程等多個領域,敦煌水資源合理利用與生態保護綜合規劃項目已獲國務院批準實施,廣西50萬畝“雙高一優”糖蔗料示範基地建設、500萬畝高效節水灌溉工程項目及甘肅省內的河西千萬畝高效節水灌溉工程都將全面鋪開。以上將為公司下半年及今後幾年的業績提升提供市場機遇。 公司作為農業高效節水灌溉領軍企業,受益於即將出臺的“水十條”的可能性大。目前我國處在節水大背景之下:水權交易工作通盤展開,居民階梯水價制度將全面實行,國家要求加快汙水再生利用等;即將出臺的“水十條”很可能把節水作為重要內容之一;我們認為,公司作為農業高效節水灌溉領軍企業,受益於即將出臺的“水十條”的可能性大。 假設“水十條”提出“到2020年新增高效節水灌溉面積1.5億畝”(即與《國家農業節水綱要(2012-2020年)》提出的目標保持一致),噴灌、滴灌等高效節水灌溉技術每畝初始投入按700元計算且2012-2020年保持不變,則2012-2020年,高效節水灌溉市場規模將由2012年的1309億元增長至2020年的2359億元,增量1050億元,平均每年增量130億元(該估算數據不包括節水灌溉面積中的非高效節水灌溉面積)。

(本文作者供職於國泰君安) |

“歐版安倍經濟學”即將上演?

來源: http://wallstreetcn.com/node/209287

歐元區通縮風險持續盤旋,部分歐洲官員正在談論一個可以刺激經濟增長的新方案。

第一個跡象出現在8月的傑克遜霍爾(Jackson Hole)的全球央行大會上。歐洲央行行長德拉吉在會上表示,除了貨幣政策之外,歐元區在稅收、政府支出等財政政策存在著更大漏洞。他還呼籲,歐元區刺激增長計劃需要第三個組成部分:即所謂的結構性改革,消除限制供應增長的障礙,例如那些對勞動力和服務業有著限制性的法律。

是否覺得似曾相識?包括紐約大學斯特恩商學院經濟學教授、有著“末日博士”之稱的魯比尼(Nouriel Roubini)在內的評論者都將德拉吉的複蘇計劃與日本的“安倍經濟學”聯系在了一起。華爾街見聞網站介紹過,這一由日本首相安倍晉三於2012年提出的擺脫日本經濟長期通縮的複蘇計劃包括三支“箭”:天量貨幣刺激,財政支出和結構性改革(供應端改革)。

《華爾街日報》援引歐盟官員稱,關於是否朝著“安倍式”複蘇計劃發展的討論一直在進行,今年11月新一屆歐盟委員會上任後,可能會有定論。

“歐版安倍經濟學”由以下幾個部分組成:

歐元區當前問題之源——意大利和法國承諾深化供應端改革;德國承諾在國內和歐洲範圍內擴大公共投資;一個由下一任歐盟委員會當選主席容克(Jean-Claude Juncker)起草綱要的公共投資計劃。

上述官員表示,各國政府為這套方案提供的支持越多,德拉吉將越願意通過擴充歐洲央行資產負債表來支持歐洲經濟複蘇。至於其它方面的信息,他們不願意透露。

但是類似的事情是有先例的:

2012年7月,德拉吉發表講話,承諾“不惜一切代價拯救歐元”,但前提是各國領導人同意建立一只永久性的、由政府出資的救助基金,並承諾促成歐元區銀行系統一體化。

能否奏效?

那麽“歐版安倍經濟學”會奏效麽?

咨詢公司Llewellyn的經濟學家Russell Jones認為,德拉吉的複蘇計劃和“安倍經濟學”確實有重合的部分。但他表示,“問題在於安倍經濟學並不十分奏效。”

盡管日本財政靈活性有所改善,但是安倍承諾的結構性改革卻未能取得進展,Jones如是說。於是,第一支箭——貨幣寬松就背負了過重的負擔,日本央行每日購進20億美元的資產以維持寬松計劃繼續進行下去。

而在歐元區,歐洲央行經歷了2012年以來的資產負債表“瘦身”,如今正要重新開始擴張資產。《華爾街日報》稱,過去兩年該行收縮資產負債表可能抑制了歐洲經濟增長。包括Jones在內的經濟學家預期,歐洲央行重新擴張資產困難重重,甚至無法恢複到2012年的水平。

該報稱,財政方面,大部分預算削減已經完成,歐元區財政更加靈活的空間並不大。歐盟委員會的許多高管已經部分的歐元區政府官員對於法國和意大利要求放寬財政預算規則的請求表態冷漠。

盡管容克計劃尚未公布細節,但是許多觀察家對於德國將在公共投資上花費多大資金持懷疑態度。

歐盟委員會官員稱,他們正在探索一系列創新來刺激歐盟投資,包括在歐盟預算中分配更多資金用於擔保,以及增資歐洲投資銀行(pean Investment Bank),乃至動用歐洲援助基金。

但後者是一個長期工程。即使歐盟委員會戰勝各方阻力,獲許將這筆基金用於公共投資,也難以在短短幾年間用掉3000億歐元的資金。

困難重重:

於是,《華爾街日報》總結稱,“歐版安倍經濟學”對於歐洲也是困難重重:

貨幣政策尚不能量化寬松。

出人意料的是財政政策的處境可能會比日本好,因為日本今年預期財政赤字將占GDP總量近8%,而且政府已經背負了世界上最高比重的債務。

Jones表示,日本仍需要“近10年的進行財政改革”,“至於它如何能做到,我就不知道了。總值,很難,很難。”

他認為,在財政的供應端改革上,歐洲應該能比日本取得更大的進展。

經濟學家已經連年懷疑歐元區經濟是否會步日本後塵,像日本那樣遞增長伴隨著低通脹甚至通縮。

如今,歐元區似乎尋求日本式的解決方案。它要想成功,各項政策就必須得到比在日本更好的執行。

【專欄】惠譽:歐洲的財政緊縮是否即將結束?

來源: http://wallstreetcn.com/node/209447本文作者為惠譽評級全球主權評級主管詹姆斯•麥考馬克(James McCormack),授權華爾街見聞發表。

對於歐元區是否存在比較嚴重的供需問題,決策者和分析師的看法略有不同。但是,歐元區存在增長問題,已是大家的共識。準確找出影響歐洲經濟的問題才能制定最有效政策。比如,領導人是應當把重點放在創造靈活性更大的勞動市場,並發展非貿易部門的競爭性來解決供給面的限制,還是應當優先采取激勵措施,刺激需求?

雖然相關爭論尚無定論,但政策導向是明確的。在增長低迷、失業率高居不下、通貨膨脹水平較低且仍在下降的情況下,要求財政寬松的呼聲日益得到支持。決策者對更靈活地解讀歐盟預算規定帶來的好處,以及在規定上稍做變通,允許部分類型的支出(主要是投資)或預算超支(同時推行結構改革政策)的做法,已經進行公開討論。甚至連歐洲央行行長Mario Draghi在最近的Jackson Hole會議(傑克遜•荷爾會議)上也提到要讓財政政策在刺激需求方面發揮更大作用。

在研究財政政策走向之前,應當先回憶一下近期的政策動向。衡量財政政策經濟影響力的最現成的一個指標就是周期調整後基礎財政收支的年度變化。簡單從分析角度看,這其實是與實體經濟相關的財政刺激(如果財政政策支持增長,即為正向,如果政策是緊縮型的,即為負向)。

根據最新的歐盟數據,2011年以來歐元區內負向財政刺激力度一直穩步下降。也就是說,基於經濟前景而做出的最大程度的財政緊縮措施發生在金融危機最嚴重的時候,而自那之後,緊縮一直在不斷緩解。但在這一趨勢中也有例外,即塞浦路斯和愛爾蘭,這兩個地區的負向財政刺激一直很大,而且整個歐盟也有類似情況。

歐洲財政政策緩慢、穩步放寬的原因至少有四個。

第一,債券市場不太容許市場整頓,整個歐元區收益大幅降低,特別是那些外圍國家更是如此。眼下決策者擔心的是定價過高,因此降低了市場采取的維持財政可持續性的政策謹慎度,尤其是2011和2012年時更為明顯。

第二,許多國家都有一定程度的“財政疲軟”,疲軟會讓國家對進一步緊縮施加切實的政治層面限制。公眾普遍認可的一個觀點就是,決策者設法擺脫經濟危機時,應當避免采取過分緊縮政策。但遺憾的是,歐洲大部分地區實行的財政緊縮並不是一次性措施。最近,IMF的財政監察官確認,如果想實現中期債務或結構平衡的目標,大部分發達經濟體,包括歐元區的那些發達國家,仍然需要大規模的基礎調整。財政疲軟會延遲(但不會幹擾)必要的調整行為。

第三,近期歐元區宏觀經濟數據,特別是第二季度GDP增長數據均表現不佳,這表明決策者需要針對這種情況采取措施。在增長停滯或下滑的背景下,供給面措施可能會被看做是拿中期方案應對短期問題,因此不足以解決增長和就業方面的迫切經濟需求。

最後, 還有一個相關問題可能會被過於簡單化,那就是需求面的刺激措施一般被看做是中期成本分散、短期效益集中,而供給面措施則更多被看做是中期效益分散、短期成本集中。從政治層面看,在其他情況相同的條件下,決策者總是更願意采取需求面刺激。

歐洲放寬財政政策的目的很明確。當前債券市場狀況有利,經濟狀況不利,且經過這些年的緊縮,公眾盼望能出臺短期的政策支持。但即便如此,鑒於歐元區各方利益,以及該區域不久前還被政策框架中的部分問題所困擾,決策者需要對政策目的進行澄清說明,並要保證國家政策與確保統一貨幣區的完整性完全一致。

具體來說,決策者要承認,歐元區需要供給面的結構改革,且同時要采取更及時的財政措施作為支持。以前面對深化財政問題但也成功采取結構改革的國家包括希臘、葡萄牙和西班牙。另外,同樣重要的還包括決策者要切實努力實現中期財政整頓。如果大家認為財政規定被打破多於被遵守,那麽市場對歐元區的看法可能很快會發生變化。

英文原文如下:

Fitch: The End of European Austerity?

By: James McCormack

Global Head of Sovereign Ratings,Fitch Ratings

There is some disagreement among policymakers and analysts on whether countries in the Eurozone have a bigger supply or demand problem. There is no disagreement, however, that there is a growth problem. Properly diagnosing what ails European economies is critical to identifying the most effective policy responses. Should leaders focus, for example, on creating more flexible labour markets and fostering greater competition in non-tradable sectors to address supply-side constraints? Or should they be prioritising stimulus to spur demand?

While the debate may be unsettled, the direction of policy appears clear. In the midst of disappointing growth, stubbornly high unemployment, and low and falling inflation, proponents of fiscal easing look to be gaining ground. There are open discussions on the merits of greater flexibility in interpreting EU budget rules, as well as deviations to allow for certain types of expenditures (mainly investment) or budget overruns if they are accompanied by policies to enact structural reform. Even ECB President Mario Draghi referred to the need for fiscal policy to play a greater role in supporting demand during his recent Jackson Hole speech.

Before considering where fiscal policy might be going, it is helpful to recall where it has recently been. The most readily available single measure of the economic impact of fiscal policy is the annual change in the cyclically-adjusted primary balance. In analytical shorthand, this represents the fiscal impulse with respect to the real economy (positive when fiscal policy is supporting growth, negative when fiscal policy is contractionary).

According to the most recent European Commission figures, the negative fiscal impulse has been in steady decline across the Eurozone since 2011. In other words, the greatest fiscal tightening from an economic perspective came at the height of the crisis, and has since diminished. There are exceptions to this trend – notably Cyprus and Ireland, where the negative fiscal impulse has remained sizeable – but it can be observed for the wider EU as well.

At least four reasons are attributable to the slow but steady easing of European fiscal policy.

First, bond markets are allowing for less consolidation, with yields down dramatically across the Eurozone, and particularly for periphery countries. Absent for the time being is concern among policymakers about being priced out of the market, thus reducing the policy discipline that was being imposed by the market with respect to fiscal sustainability, especially in 2011 and early 2012.

Second, in many countries there is a degree of “fiscal fatigue” that puts practical political limits on additional austerity. An understandable view of the public is that, while trying to climb out from an economic crisis, policymakers should refrain from further tightening measures that make the job harder. Unfortunately, fiscal belt-tightening in most of Europe is not a one-off exercise. The most recent IMF Fiscal Monitor confirms that sizeable primary adjustments are still needed in most advanced economies, including those in the Eurozone, if medium-term debt or structural balance targets are to be met. Fiscal fatigue can delay – but should not derail – the required adjustments.

Third, recent macroeconomic data in the Eurozone, especially GDP growth figures for the second quarter, have been weak, supporting the notion that policymakers ought to be doing something in response. In an environment of stagnant or sliding growth, supply-side measures are likely to be seen as a medium-term solution to a short-term problem, and thus insufficient in meeting the economy’s immediate need for growth and employment.

Finally, a related point is that – at the risk of drastically oversimplifying – demand-side stimulus tends to be characterised by medium-term distributed costs and short-term concentrated benefits, while supply-side measures are more likely to have medium-term distributed benefits and short-term concentrated costs. Politically, all else equal, the former will almost always be preferred over the latter.

The motivations for an easing of fiscal policy in Europe are clear. Bond market conditions are favourable, economic conditions are unfavourable and the public mood calls for short-term policy support after years of austerity. Even so, given the stakes in the Eurozone, which was beset by existential questions not long ago based in part on the policy framework, there is a need for clarity in terms of policy intent as well as assurances that national policies are fully consistent with maintaining the integrity of the common currency area.

Specifically, policymakers would be well served to acknowledge that supply-side structural reforms are needed alongside more immediate fiscal support. There are good examples of countries that have managed to enact structural change despite stretched fiscal positions, including Greece, Portugal and Spain. Equally important will be credible commitments to medium-term fiscal consolidation. Market views of the Eurozone could change again, and do so quickly, if its fiscal rules are seen as more honoured in the breach than the observance.

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

巴倫周刊:大機構仍然看漲美股 多頭即將歸來

來源: http://wallstreetcn.com/node/209603

《巴倫周刊》大型基金經理調查(Big Money poll)顯示,多數大型基金經理認為,隨著美國經濟複蘇基礎更加牢固,美股這一波自2009年以來的牛市將在回調之後重拾升勢。

該一年兩次的調查顯示,大型基金的經理平均預期,截至2015年年中,道指將漲到18360點,標普500指數站上2173點,納指有望上攻5000點,分別對應12%、15%和20%的漲幅。

這一調查在過去兩周展開。參加調查的約2/3大型基金經理當時預計,未來12個月美股將迎來約10%幅度的回調。不管是運氣還是具有預見性,上周美股市場的走勢似乎證明了他們的看法。

不過,他們認為,企業體面的盈利增長和適中的估值將對股市形成支撐。他們相信,這一波自2009年以來的牛市將會在一次或許可以稱作“健康的回調”之後,重獲升勢。

華爾街見聞網站介紹過,盡管跌幅在上周五有所收窄,但是標普500指數已經自9月高點下跌超過6%了,上周該指數跌幅達到1%,創下2011年8月以來最大單周跌幅,並且是連續第四周下跌。

摩根士丹利全球投資基金(MSGI)高級投資組合經理Andrew Slimmon表示,受歐洲經濟陷入困境影響,2010年和2011年美股也出現了一波拋售。如今歐洲可能又一次陷入衰退再次引發了市場的恐慌情緒。

當年市場擔心的是,歐洲的衰退會引起美國的衰退,當時美國的經濟也比較脆弱。之後,市場強勁上漲。

然而,今時不同往日,美國現在的經濟基礎更加牢固了。股市下跌的程度不太可能會那麽大了,而反彈幅度可能會更大。

在資產規模達460億美元的Fidelity Low-Priced Stock聯席基金經理Joel Tillinghast看來,美股的誘惑顯而易見。他表示,美國貨幣市場基金支付給投資者的回報幾乎可以忽略不計,而美股分紅卻足以媲美債券收益率,此外還有獲得資本利得的可能。以5或10年的複合收益率來看,當前經濟極具吸引力。“人們將會逐漸意識到,股市才是更好的選擇。“

由於覆蓋較多波動性更大的生物科技股和社交媒體股,納斯達克指數自9月2日以來的跌幅接近7%至4258點,但是《巴倫周刊》采訪的大型基金經理人並不因此看跌。他們認為,2015年年中,納指可漲至5000點附近,漲幅近20%。

資產規模達1864億美元的加州退休教師基金(CalSTRS)首席投資官Christopher Ailman表示:

大家看漲(納指),因為矽谷和生物科技公司的創新步伐有目共睹,盡管估值一開始就比較高。

對於整個美股市場,Ailman的看法:

這次下跌可能正是我此前預期的10%回調。我們明天將進行討論,可能是討論買入的機會而非賣出,因為經濟基本面沒有改變。GDP預測結果仍然很好,趨勢向好。盡管企業盈利增長不像過去那麽快了,但是仍然在增長。

相較於上一次調查(春季),多頭人氣有所增加,因為對股市漲跌持中性看法的經理人由35%下降至了31%,而空頭比例仍然維持在9%左右。

華爾街知名投資策略師、黑石集團旗下投顧公司副主席BYRON WIEN也認為,美股回調臨近尾聲,不太可能進一步大幅下跌。

WIEN在迪拜參加一個會議期間告訴路透:

沒有人知道下跌還將持續多久,而且總是比投資者預期的要長,但是我確實認為這只是一次回調,而非熊市的開始。

也許還會進一步下跌一點點,但是回調幅度已經接近10%了,所以我希望我們已經接近回調尾聲了。

歷史上最瘋狂的貨幣實驗——美聯儲QE即將謝幕

來源: http://wallstreetcn.com/node/210014

史上最大規模的貨幣實驗行將結束。北京時間周四淩晨,美聯儲即將公布10月會議聲明,幾乎可以肯定,這項超級貨幣刺激計劃即將“壽終正寢”。

投資者已經準備好美聯儲停止最後150億美元的月度債券購買行動,現在,他們把賭註壓在另外一件事上——美聯儲是否會發出鴿派信號以平滑市場波動。

英國《金融時報》引述Brown Brothers Harriman公司的新興市場策略主管Win Thin稱,我們從來沒有見過如此巨量的貨幣實驗,市場和美聯儲都擔心QE退出會出現什麽景象。

在QE實施的六年中,美聯儲資產負債表膨脹到4.45萬億美元。

從以往的經驗來看,QE的退出並非毫無痛苦,難保市場不會再度上演資金大撤離。下圖顯示的是QE1、QE2和扭轉操作結束時標普的反應:

在這次QE3即將退出之時,市場同樣經歷了多年未見的大地震。10月中旬,標普500抹去了今年全年的漲幅,美債收益率出現閃電崩盤。

但是隨後,市場將註意力放在美聯儲這次的紀要上,這幫助市場恢複了穩定,股價連續上漲,標普500周二漲了1.2%,從10月中的低點反彈了7%,美債收益率止跌回升。

投資者希望美聯儲收緊貨幣政策的時機可以推遲到2015年下半年,防止市場再次出現動蕩。

還有分析提到,在全球經濟疲軟的大背景下,美國經濟增長似乎也開始出現放緩跡象,中期通脹與複蘇變得越來越不確定,市場普遍預期,美聯儲還將保留“維持低利率在相當長一段時間的措詞”,堅持更鴿派的短期貨幣立場。

但是風險在於,市場已經強烈預期美聯儲寬松預期,一旦會議紀要沒有達到預期,市場會報以大跌。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

白領機器人來了 20億個工作即將消失 我的同事「不是人」

| ||||||

你能想像,有一天,你的同事是機器人,就連幫你看病的醫師,也是機器人! 隨著科技大躍進,具有人工智慧的服務型機器人愈來愈聰明,已逐漸威脅白領工作者,未來趨勢大師傅瑞甚至預言,2030年之前,將有20億個工作機會消失,你該如何因應? 撰文.孫蓉萍、張佳婷 研究員.張佳婷「看到龍潭收費站上的指示招牌都被拆下來,眼淚忍不住掉下來,覺得這樣『好殘忍』。」二○一三年十二月三十日零時開始,高速公路全面實施電子收費後,前國道收費員廖春金看著一輛輛車駛過空無一人的收費站,面對解體的工作崗位,想到未來人生不知何去何從,讓她不禁悲從中來。 回憶起二十年前第一次站上龍潭收費站,廖春金眼中發出光彩,因為那是她夢想的起點。「我是高雄人,高職畢業後找工作,看到國道高速公路局招募收費員,就決定試試看。很幸運考上了,全家都覺得高興,待遇幾乎和公務員一樣,相當於鐵飯碗,覺得可以在這裡做一輩子。」一九九三年初,二十一歲的廖春金提著一個包包隻身上台北受訓,九月十五日她開始在北二高龍潭收費站服務用路人,這份工作非常規律穩定,她在這裡結婚生子,一切都有如當初她心目中的理想人生。 不料,○六年,她發現自己的工作地盤上,來了一個「不成人形」的同事在隔壁車道提供服務,這個所謂的「不成人形」的同事,其實就是電子收費系統。「當時只有一個車道,而且世界上絕大多數國家在實施高速公路電子收費制度的同時,一定還會保留人工收費,我不會失業啦!」廖春金心想。 直到去年中,她才驚覺,原來「收費員」即將成為歷史名詞!「現在四十多歲,去哪裡找工作?雖然之前花了四年進修拿到了大學文憑,可是現在大學畢業生滿街都是,又比我年輕很多,以後我要怎麼辦?」失業之後,廖春金寄了六次履歷並面試四次,好不容易找到了新工作,目前在遠通電收帳務暨清分清算部擔任助理專員。對比其他收費員,有人走上國道抗爭,廖春金選擇在職場上重新出發,平日犧牲睡眠時間了解不熟悉的工作內容,還利用假日上課充實自己,努力熬過這段轉換期。 廖春金的工作被電子系統取代了,這只是科技發展衝擊個人工作的眾多案例之一,場景轉換到機場。 許多人都有搭飛機的經驗,但是在機場櫃枱辦理報到手續時,為了節省時間,越來越多人不找地勤人員,而是利用自動報到機辦手續。資深航空業者透露,尤其是國內線,乘客人數減少,加上要節省機場內櫃枱的空間,航空公司正逐漸降低聘用地勤人數,每年幅度約在一○%至一五%。可以想見未來,一部部冰冷的機器將逐漸取代深情的「大仁哥」。 新衝擊! 自動系統當道,收費員、「大仁哥」成歷史名詞收費改用電子系統、機場報到倚賴機器,就連各式各樣的報名,也由網路取代人工服務。舉辦多益(TOEIC)英語測驗的忠欣公司總經理王星威指出,「○三年使用簡章報名的年代,多益測驗一年考生約二萬多人,公司每天至少要有四到八位專員來處理報名的文字輸入作業。如今一年考生高達三十七萬人,人數大增了近十八倍,但現在透過網路報名,只要兩位專員就足以應付。」目前多益測驗共有一六○位專職員工和一千五百位兼職的監考人員來因應所有考試作業,但人事部門只須聘用三人,因為所有事務全由相當於「機器人」的伺服器代勞,它們搶走了「人」的工作,王星威說:「在我的公司,五位機器人服務一位人事主管和兩位助理,人事部門的同事,其實就是機器人!」事實上,機器人早就來了,不同於工廠作業線上的機器人,它是「白領機器人」,將取代白領工作者的工作。由於電子、網路、加上白領機器人大量運用,將掀起你我無法想像的未來工作樣貌,這是企業或個人都不能忽視的重要趨勢。 未來趨勢大師傅瑞(Thomas Frey)預測:「由於科技進步,二○三○年前,全球會有二十億個工作機會消失。」傅瑞在IBM任職的十五年間,得到超過二百七十個獎章,有「創意大師」之稱。一九九七年創設未來主義智庫「達文西學院」專門預測未來世界,他接受《今周刊》專訪時指出:「我們只專注於過去個人的經驗,沒有花足夠時間回想過去並且觀察社會。我的工作是讓人們開始想想未來,畢竟我們要花這一輩子面對未來。」一九六○年代,大型主機動輒占據兩三個房間,當時也沒人會料到電腦現在甚至可以裝進我們的口袋裡。傅瑞認為:「現在自動化設備的變動更劇烈,工業用機器人一旦進入家庭,勢必對人類工作形態造成劇烈衝擊。」以過去工作消失的速度來估計,「未來二十年消失二十億個工作機會,恐怕還算低估了。」「二十億」會不會太危言聳聽?傅瑞解釋:「以記者為例,以後每家報社可能都有自己的無人機,如果有事發生,報社會派無人機飛去拍攝現場,也不需要記者寫文章。但這不代表新聞從業人員會消失,只是發揮其他功能,而不是只報新聞。美國西北大學教授哈蒙(Kristian Hammond)預測,電腦可以自動寫出有趣而且人們喜歡的文章,二○三○年時,九成的新聞報導將由電腦產出,熱賣的小說也會由電腦寫出。」新預測! 服務型機器人崛起,和白領階級搶飯碗至於有哪些工作會消失?英國牛津大學學者佛瑞(Carl Benedikt Frey)和奧斯本尼(Michael A. Osborne)在去年發表的《工作的未來:哪些工作容易電腦化?》研究中,從知覺和操控能力、創造力和社交能力三方面考量,找出容易被電腦取代的工作。 報告指出,被取代機率最高的是「電話訪問員」,可以想見他們多數將被網路取代;第二名是「會計與審計員」,因為所有帳目都電腦化,市面上還售有審計專用軟體,相關人員需求大不如前;第三名則是「零售推銷員」,例如櫃姐,受到下單方便的網購衝擊,人力需求將大幅減少。 此外,技術文件,例如電腦說明書將可由電腦生成,自然也不再需要技術文件撰寫人員,甚至連房仲業務人員都會受到影響,主要是因網路看屋功能越來越便利,買房子的人在網路上看屋就可以初步篩選一次,房仲人員扮演的角色將不如以往。總之,機械式重複的工作容易式微,能創新、要與人接觸的工作才會長遠。 從以上可能消失的工作不難看出一個共通點,就是白領階級面臨嚴重危機,隨著具有人工智慧的「服務型機器人」技術快速成熟,連醫療等專業領域也受到不同程度的衝擊。 在美國已經有一些內科醫師的工作被取代,開設在購物中心的「一分鐘診所」(MinuteClinic),建構了完善的電子病歷資料系統,駐診護士檢測之後,搭配病人陳述的病史和病情,多半就能依需求開處方箋,不須假醫師之手。 外科醫師精巧的手,應該無可取代吧?那麼你應該去醫院走一趟。手術房內,病人躺在手術台上,但開刀的醫師不是站在病人旁邊,而是坐在控制台前,他們利用「達文西機器手臂」,透過高解析度和放大十倍的影像動手術。不需要長時間、也不必擔心手抖的醫師說:「簡直像一個『縮小的我』進入病患的身體內在動手術一樣。」目前每年採用達文西手術的案例已超過二十萬。 待人接物總不能靠機器人吧?那麼你可以去旅館看看。在美國加州的Aloft酒店,房客點了送餐到客房的服務,不過來送餐的不是真人,而是名為Botlr的機器人管家。它連上旅館網路,會自己判斷樓層和房間,送到門口前打電話告知,房客還可以透過觸控螢幕和它互動。日本軟體銀行預定明年問世的機器人Pepper,則能透過感應器等方式來了解人類情感,調整自己的情緒,更加貼近人類的需求。 機器人的衝擊擴散到白領後,麻省理工學院經濟學家奧托(David Autor)指出,「雇用將出現兩極化」,也就是最後將只剩下高端和低階的工作者可以生存,高收入的一端以創新取勝,另一端則是靠體力賺取微薄薪資,廣大的中階工作者最容易被取代。 新生態! 中階職位將被取代,要生存就要當「女王蜂」如果以蜜蜂的生態來比喻,在一個蜂巢中,女王蜂只有一隻,另有五百到一千隻雄蜂,以及上萬隻的工蜂;亦即未來會只剩下最高階的女王蜂及低階的工蜂,中階工作者若要生存下去,當上雄蜂還不夠,終極目標必須是成為無可取代的女王蜂。 傅瑞強調:「我不是要恐嚇大家會被解雇,而是提醒大家要創造一個好的系統,快速地創造新工作。」在這種情況下,他認為二○三○年之前,人們一生中平均會需要重建(Rebuild)職涯六次,也就是說,「他們一生中將失去現有工作,並且需要做一些其他的事情六次。」大多數人不願接受自己的工作即將消失的可能性,而且現在我們還沒發明那麼好的未來產品,大家依然缺乏真實感。唯有看到更多,大家才會覺得這樣的擔心是合理的。 淡江大學產業經濟系教授兼系主任林俊宏說:「高科技衝擊的是各產業中低技能(low skill)的勞工,例如銀行業的櫃枱、電話行銷人員等就屬這一類,不過這個趨勢是漸進的,並非一夕之間改變。在不確定未來業績是否看好的情況下,企業會選擇兼差、派遣等『非典型就業』的雇用方式以降低成本。」從一○四人力銀行的統計結果也看出這樣的趨勢,一○四資訊科技集團公共事務部經理張雅惠指出,過去五年來,催收人員、核保及保險內勤人員、股務人員、銀行辦事員等工作需求衰退幅度甚大,因為他們的工作已經被電腦系統取代。 不過,狀況其實並不悲觀,傅瑞指出:「自動化的確會使一些工作消失,但不代表他們會絕跡,只是逐漸變少。科技讓人們用更好的方法做事,而且同時會有新的工作被創造。重點在於,我們要如何讓人才的能力能夠勝任這些職位。」新機會! 五大明星產業出列,快速創造工作需求他特別提出未來五大需要關注的產業:運輸、電力、教育、3D列印和機器人。「以運輸產業為例,計程車、卡車或巴士司機可能會絕種,因為很多自動駕駛車將被發明,但是我們會需要能監控自動化機具的人。電力產業中,大型電廠即將式微,取而代之的是小型,甚至家庭的小型發電設備,於是需要設計設備或工程施工等相關的人員。以往有成衣廠、製鞋廠,但有了3D列印技術,消費者可以自行列印,同時3D列印相關技術人員,例如產品設計、機器維修或耗材商等工作也因此誕生。」教育則是傅瑞非常重視的一環,因為未來充滿變數,「我們需要一個機構,來教育和再訓練人們能勝任現在還不存在的工作,並且讓人們能夠適應這樣的改變。」傅瑞補充:「未來還是會有會計等傳統職業,但會加入更多創意行業,例如無人機的領航員、把3D列印的器官放回你身體裡的專業人員、虛擬人物管理師,幫電腦或機器人創造個性等。」「科技取代工作」不只對勞工影響甚巨,更考驗企業的經營。 以製鞋起家的寶成國際集團能屹立超過四十年,一路走來,自有一套因應科技發展的方式。策略投資部副總經理李韶午認為,只要不是以手工強調稀有性與維持品牌銷售的頂級精品,一般商品走入機械自動化生產,絕對是必然趨勢,只是程度和急迫性不同而已。但對於科技與勞工的關係,他的思惟是:「製造業推動機器人不是要取代勞動力,而是要提升他們的品質,終極目標是提升產業生產水準,並提高加值服務的能力。」面對科技迅速發展,企業應該做的,是「對勞力密集型員工培養用機器輔助生產的能力,進而提高生產效率與品質。客戶因為品質提高而願意多付合理價格,企業就能加薪,更妥善照料員工。」李韶午認為,高科技不會降低雇用員工的需求,企業永遠需要「智慧勞動力」,也就是願意學習成長,隨著時代進步而提升工作能力的員工。 新思惟! 企業與個人都要成長,智慧勞動力才是王道實踐大學講座教授陳超明參與全球最大人資協會——美國人力資源管理協會(SHRM)一四年大會後,歸納出「全球人才趨勢和工作演化」報告,其中關於「公司如何面對變動的職場」,他的建議包括:實施彈性工時與空間和移動管理,員工只要有一台電腦,隨時隨地可以工作,企業管理也應該給予更大的彈性空間;同時應注意溝通管理,培養員工多元文化和多語言能力,才能因應全球化的潮流。 此外,利用群眾資源也是良方,它把需要靠人力完成的工作透過特定的平台,外包給自願者執行,就像維基百科一樣,不但能降低成本,也有一定水準的品質。 眼見白領機器人也來分食就業市場大餅,每位勞工都在思考「什麼人不會被機器取代?」不過,李韶午提出不同的角度思考:「機器可以取代哪些人?」他認為,只要不是機械式的動作,所有員工的自主邏輯思考及判斷決策能力都是機器無法取代的,企業需要很多的「智慧勞動力」來提升其生產、管理與行銷等能力。 陳超明則指出,不會被取代的工作有以下五種:低階服務(如掃地工人)、高階決策(如總經理)、與科技連結(如機器人設計者)、與溝通連結(如導遊)、平台設計與整合(如整合行銷業者)。 新形態! 靠專業換取收入,受雇不再是唯一選擇在這樣的大環境下,未來工作類型將不再和傳統一樣。陳超明說,以前大家要的是一個「職位」(job),進一家企業(而且最好是大企業)上班,朝九晚五,守住一個飯碗,等老闆發「薪水」給自己;但是未來大家要的是「工作」(work),例如攝影師或自由作家,靠自己的專業來換取「收入」,而不受雇於某家公司。 未來受雇於人,不再是工作的唯一選擇,六種新形態應運而生。 首先是「永遠工作者」,他們在實體或虛擬的環境中隨時待命,不必在規定的時間內待在辦公室裡,也可以透過視訊會議等方式,和遠在國外的同事開會。其次是「微型工作者」,身兼多職,成功地在不同的平台間遊走。第三是「平台創造者」,例如整合行銷公司,他們發現有創意的方法,整合不同資源,提供快速而且綜合性的解決方案。 另外還有「夢想工作者」,例如社會企業家,立基於追求夢想,保持工作與理想的平衡,延續熱情。「文化駭客」也是一種新形態,例如部落客,他們在工作與生活、同事與朋友、專業與家庭之間的界限並不明顯。最後是「強化創業者」,例如自創品牌設計師,他們拒絕升遷規則,而把工作當成發揮熱情和冒險的地方,這六種形態彼此之間還有相乘效果。 未來充滿了不確定性,也因此,未來有很多想像空間。傅瑞對未來的看法很正面,他說:「我們必須具備適應力,對於改變有彈性,並且努力改變。事實上,現在全世界的人參與創新都很容易,我們叫它『創新的民主化』,例如現在寫手機APP程式,可以在幾小時內就完成。」他認為,人人都可以創造未來,但人們現在做的決定,都是基於他們對未來的了解,如果我們改變人們對未來的想法,就能改變他們現在做的決定。「未來有很多機會,想到這裡,就讓人感到興奮而且活力充沛,我每天早上起床時,都這麼覺得。」如果你也是個充滿改變能量的人,相信你一定可以因應這個工作大未來! 傅瑞 (Thomas Frey) 出生:1954年 現職:達文西學院執行總監、FuturistSpeaker.com部落客學歷:南達柯他州立大學工科系、羅爾海茲大學人類工程設計、科技商業策略系成就:Impact Lab部落格獲科普雜誌《Popular Science Magazine》評為宇宙最佳五個科學部落格之一 區是大師傅瑞預測 2030年前,全球將有20億個工作消失2030年前,人們平均會須重建職涯6次 影響最大的5個產業 電力、運輸、教育、3D列印、機器人二○三三年之前,被取代機率高的行業 電話訪問員99% 會計與審計員94% 零售推銷員92% 技術文件撰寫89% 房地產仲介86% 文書處理員81% 機工人員65% 民航飛行員55% 經濟學家43% 醫事人員40% 演員37% 消防員17% 資料來源:《工作的未來:哪些工作容易電腦化?》3D列印、機器人崛起,就業版圖位移——傅瑞關注的五大產業與職場變局 電力產業 被取代的工作 ‧大型電廠纜線維修人員新增的工作 ‧小型發電機設備設計者和工程人員 運輸 被取代的工作 ‧計程車、卡車、公車司機‧快遞送貨員新增的工作 ‧交通運輸管理中心管理團隊‧自動化或無人運輸系統設計者、工程師及建築師‧運輸系統緊急事故處理者 教育 被取代的工作 ‧老師、教授‧訓練員新增的工作 ‧教練‧課程規畫師 3D列印 被取代的工作 ‧製衣廠、製鞋廠及下游零售廠商‧建材製造者新增的工作 ‧3D印表機設計者、製造者、維修工程師‧3D列印產品設計師‧3D印表機耗材商 機器人 被取代的工作 ‧漁夫 ‧礦工‧前線偵查員 ‧士兵新增的工作 ‧機器人設計者‧機器人製造工程師‧機器人維修工程師資料來源:傅瑞(Thomas Frey)部落格迎戰未來,催生六種新工作形態永遠工作者 實體和虛擬意義上,工作都不離身,他們追尋最新科技動態,讓自己一直保持競爭力。 微型工作者 他們的工作是一連串小任務,遊走在不同平台,例如程式設計師、攝影師。 平台創造者 他們發現有創意的方法,讓資訊的流通平滑而持續,例如臉書、維基百科。 夢想工作者 立基於對夢想的追尋,在生活中平衡,靠工作為生,以志業延續熱情。 文化駭客 他們模糊工作與生活、同事與朋友、專業與家庭的界限,例如部落客、自由記者。 強化創業者 這些創業者拒絕升遷規則,把工作當成發揮熱情的地方,對他們來說,工作是一種探險。 資料來源:2014思想領袖會議演講《未來的生態》By Marina Gorbis 科技進步神速 近五年台灣職缺大洗牌 成長前五大 職業別 近5年 複合成長率 半導體設備工程師 89.55% 水電工程師 50.92% 專科護理師 49.06% 遊戲企畫人員 43.75% 演算法開發工程師 28.86% 衰減前五大 教授∕副教授∕助理教授 -26.49% 催收人員 -24.17% 核保∕保險內勤人員 -23.03% 硬體測試工程師 -18.21% 股務人員 -14.74% 統計時間:2009年1月至2014年7月資料來源:104人力銀行 | ||||||

Next Page