2015年12月18日,在寶能系兇猛突襲之時,萬科緊急停牌,籌劃股份發行,用於重大資產重組及收購資產。昨晚,萬科披露公司已與一名潛在交易對手簽署了一份不具有法律約束力的合作意向書。

2015年的資本大戲萬寶之爭,因萬科繼續停牌重組,成為跨年,進入了第二輪博弈。2016年1月22日晚,萬科披露公司已與一名潛在交易對手簽署了一份不具有法律約束力的合作意向書。

去年12月18日,在寶能系兇猛突襲之時,萬科緊急停牌,籌劃股份發行,用於重大資產重組及收購資產。

過去的一個月里,萬科管理層合縱連橫,意圖重組,下決心解決股權分散根本問題;而持股24.26%的寶能系,則因為股市下行、監管收緊,面臨越來越大的資金和政策風險。

雙方的博弈仍在進行。兩個月後萬科將複牌,屆時股價若大跌並不符合所有人的利益;而萬科管理層出局,也不是投資者包括寶能的期望。

那麽,萬科管理層將如何化解困局?王石郁亮還有什麽籌碼可以換來姚振華的妥協,寶能能否退出第一大股東之位?

重組獲初步進展

在1月18日複牌日到來之前,萬科申請繼續停牌。

從1月22日晚最新的公告內容看,萬科決心推進重大資產重組,停牌期間,公司重大資產重組事項的相關工作正常推進,取得了一定進展。公司已與一名潛在交易對手簽署了一份不具有法律約束力的合作意向書。

但這名交易對手並不是萬科唯一的選擇,公司除與前述潛在交易對手繼續談判之外,還在與其他潛在交易對手方就其他潛在收購標的進行談判和協商。

萬科透露,本次重大資產重組中,預計將收購多項境內外資產,如收購全部成功實施,將有助於提升公司在地產核心業務、新業務和海外業務方面的市場地位,並完善公司產品線布局。

“看起來是很靠譜的資產重組。”接近萬科的人士說,哪怕耗時良久,萬科也要引入戰略投資方,稀釋寶能系股份;另一方面,萬科也在與寶能系談判,希望對方到期可以主動減持股份,退出第一大股東之位。

根據萬科董事會主席王石之前的表態,萬科不能接受寶能的控制,雙方有理念的根本分歧。上述人士說,王石和郁亮是想做實業,打造一家長青的品牌企業。而寶能系實際控制人姚振華,過往的履歷顯示他擅長“資本運作”;萬科崇尚“事業合夥人”,正在打破金字塔科層制,姚喜歡自己一個人說了算,職業經理人在他那里得不到尊重。

一個需要註意的事實是,王石郁亮等管理層不僅是萬科創始人、管理者,同時也是股東,萬科事業合夥人持有公司4.14%的股份,他們有“受托責任”,也有理由操心公司的未來。

當前的萬科,正處在轉型關鍵期,制度變革也剛開始不久,管理層需要的,是一個與他們理念相符,互相支持的大股東,而不是一個攪局者。

“如果我是王石,面對自己一生的成果(遭遇敵意收購),我也會想一切辦法反擊。”上海利檀投資有限公司總經理、合夥人黃建平說,寶能成為萬科大股東合法,王石反擊也合法,如果從公司價值出發,王石可能是對的。寶能用高成本高杠桿的短期資金舉牌,不大可能長遠規劃萬科的未來,一旦控制萬科,公司在兩年內很可能會被掏空拆解變現來獲取短期收益,因為結構化資管計劃到期必須清算還款。

“沒有寶能,還有其他人(舉牌),”接近萬科的人士表示,這次管理層不僅要擊退寶能這樣的“敵意收購”,更要借助重組這項工作,徹底解決萬科股權結構分散、易被收購的問題。

寶能的風險

萬科停牌這段時間,壓力似乎集中在了寶能一邊。

此前郁亮曾表示,萬科之所以不歡迎寶能,是因為對方杠桿收購尤其是用萬能險收入買萬科股份,管理層需要向相關各方提示風險,包括買萬能險的人、金融機構、證券市場的投資者。

“用保險資金來配合實際控制人,把保險機構作為融資平臺,保監會已經提出公開批評,是否要改正,(寶能系)也有政策風險。”萬科獨董華生近日表示。

1月20日,保監會召開座談會,擬就高現價產品監管規則進行修訂,涉及基準額與資本金的比例調整。

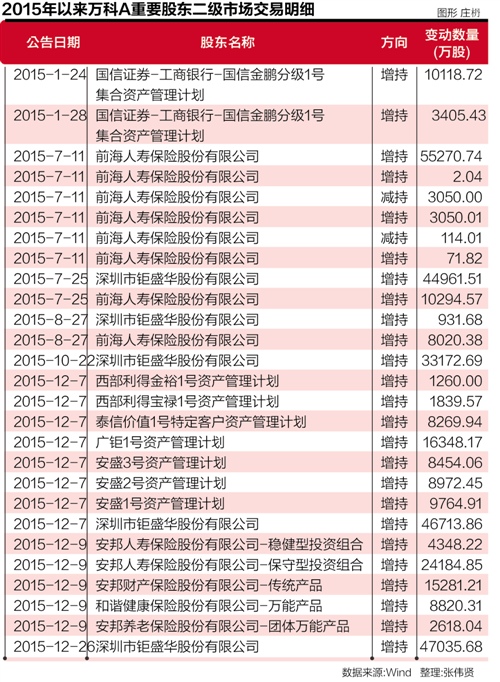

前海人壽財報顯示,2014年公司的高現金價值產品保費收入(萬能險)占比為90%,2015年前9月,其萬能險產品收入接近500億,估計全年達600億,占比仍居高不下。

有熟悉前海人壽的保險業內人士分析,前海萬能險收入大概是資本金的10倍,若按此次修訂意見則需調整到2倍,“估計這段期間,前海人壽會繼續通過發債、增資來補充資本,但是就算怎麽補,它高現金價值產品的保費規模肯定大幅受限。”

前海人壽是寶能系舉牌萬科的前鋒,目前持股逾6.6%,而寶能系另一投資平臺鉅盛華公司,資金狀況又如何?

黃建平分析,鉅盛華舉牌萬科的資管計劃是2倍杠桿,0.8平倉線,2-3年期限,優先級資金的年化成本估計在6%以上,資金來源據媒體報道可能來自銀行理財、信托理財等;而如果劣後資金是萬能險,相當於約5倍杠桿,加上資管計劃,總杠桿大約10倍。

此外,寶能系的戰線很長,旗下有約20家各類多行業公司,同時舉牌數家上市公司,如中炬高新(600872.SH)、華僑城A(000069.SZ)、明星電力(600101.SH)、南玻A(000012.SZ)等,從資產負債表大約估算,寶能系的主要資產可能已經大部分抵押,一旦萬科的戰局不利,銀行信托保險客戶都是趨利避害的,寶能資金來源隨時可能枯竭。

14日,萬科公告申請繼續停牌前,寶能罕見發聲,自證資金充裕,力圖洗清市場對其資金鏈問題的質疑。

寶能提供的資料稱,“據某權威估值機構給寶能地產出具的最新評估報告顯示,寶能地產目前凈資產約1200億。”但對於該權威機構信息並沒有進行任何披露,凈資產測算方法等也不得而知。

而根據寶能地產2015年10月在深交所提交的債券募集說明書,截至2015年上半年,其凈資產僅為117億元。如果給出了1200億的凈資產估值,則意味著寶能半年內凈資產飆升了10倍。

在多位房地產業界人士看來,這是個不可能完成的任務。

寶能地產還稱,其未來三年綜合物業開發收入將超千億,開發利潤將超百億,而根據億翰智庫2015年房企銷售排名,寶能地產2015年銷售額為132億。若未來三年實現千億收入,則意味著寶能年複合增長率要超過200%。

博弈後的新平衡

寶能多次舉牌,現已穩居萬科第一大股東。但到目前為止,寶能沒有披露,也沒有被要求披露其舉牌的目的。

在寶能投資萬科意圖不明的情況下,雙方只能依靠各自的籌碼博弈。目前,寶能系最大的牌是持股24.26%,並且後續還可能增持;而萬科的牌則是,合縱連橫,爭取所有中小股東,以及利用相關規則迂回。

資產重組,按照萬科公司章程,屬於重大事項,需股東大會2/3以上通過,這意味著,萬科可能要爭取除寶能之外所有其他股東的同意。

王石表示,萬科希望看到最好的結果就是要多贏,照顧到多方利益。只要是能符合廣大股東利益的,他和萬科管理層不介意作出妥協。

接近萬科的人士透露,管理層一直尋求與寶能姚振華溝通,希望找到一個寶能資金安全退出、各方損失降低到最小的方法。

融創董事長孫宏斌認為,以規則來看,寶能控制不了萬科,它(股權)不可能超過30%,否則觸發要約收購,現在萬科股票24塊錢,近3000億的盤子太貴了;而寶能已經是第一大股東,萬科再增發,攤薄了還是第一大股東,因為很難有人再接盤。所以大家最後還得坐下來談。

華生則建議,如果寶能試圖增持萬科股份至30%以上成為控股股東,萬科可經董事會決議,向證監會提出申訴,要求審查寶能的收購人資格;同時,還可聯合華潤等減持受限的機構投資人及董監高,申請證監會不豁免寶能的要約收購義務。

可以預見的是,經過萬寶之爭,萬科股權結構將明顯改變。之前王石曾表示,未來萬科要做符合中國國情的大企業,即混合制企業,智慧就在於國有資本是大股東。

此前在瑞士信貸內部交流中,王石說,按照寶能現有的股權,它進董事會是遲早的事,但並沒有達到可以輕易對董事會和管理層進行重大改變的地步。

對管理層來說,未來理想的格局是,華潤加上未來引入的國資股東,充當戰略股東,最好就是財務投資,持股在30%以內;萬科事業合夥人及其聯盟萬科企業股中心居於第二位,持股10%-15%;安邦、寶能居後。

“寶能舉牌萬科,只是資本的沖動”。中國房地產職業經理人聯盟秘書長陳雲峰認為,寶能也知道,萬科發展起來很重要的原因是股東不幹涉,團隊很成熟。如果把這兩樣都強行拿掉了,萬科將不再是萬科。未來寶能會行使自己的權利,進董事會,但應該還是參與的角色,對決策不會有重大幹預。

陳雲峰樂觀預測,此次寶萬之爭,結果會向好,股東之間會達成平衡。像原來一樣,管理團隊發揮主導作用,把品牌和企業繼續做好,用實際的業績來回報股東。

21世紀經濟報道記者獲悉,萬科近日召開了年度營銷大會,一系列跡象顯示,現任管理層治下的公司仍在按部就班地運行。

萬科總裁郁亮表示,2015年,萬科確定了萬億大萬科的願景,未來十年達到萬億市值是一個基本的量化目標。

他說,2014-2015年,通過事業合夥人的1.0階段,萬科完成了身份認同和精神氛圍搭建,未來它還會演化到2.0乃至3.0階段,不斷叠代更新,為實現萬億大萬科提供機制保障。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。