- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

多大市值的公司更有投資價值? 江怡曼Emay

http://xueqiu.com/3423164541/29277617前段時間,和一個投資人聊天,他跟我說,會比較喜歡從50億元——100億元的市值、,年淨利潤在2——10億元的公司中尋找投資機會。

之前我看市值這個指標比較少,其實有蠻多人會用這個指標來作為估值判斷,而相對於PE,市值也有市值的優勢。

市值估值法的由來

以前分析一些市場牛股的時候,發現小盤股特別容易炒作起來,今年以來受關注度比較高的LED板塊,我採訪的一位私募就沒選白馬股,而是選擇了一隻小盤股,也是一隻小市值股,事後證明這只小市值股的市場表現果然明顯超越了白馬股。

如果僅僅認為這些小市值股票股價的上漲是由於資金炒作更容易使然,顯然不夠全面。

投資人在投資小市值股票的時候往往有這樣的邏輯:這只股票現在業績不怎麼樣,但是面對的是上千億元的行業空間,那麼作為行業龍頭,市值起碼有多少多少。

影響上市公司市值的因素有很多,但概括起來,無外乎兩大因素:一是內因,為財務因素,即上市公司的內在價值;二是外因,為非財務因素,即市場對上市公司內在價值的發現、認同,甚至溢價。

做估值很不容易,給成長股做估值更加不容易。母雞還沒開始下蛋,業績還在虧損,PE都還是負的。而這個時候一些投資人選擇了用市值來給成長股做估值。

鼎鋒投資張高告訴記者,市值是成長股重要估值法之一,有幾種方式評估市值:一是評估公司未來的利潤成長空間,考慮合理的PE值後,市值應該有多大,二是對比行業的標竿企業或者類似企業的市值。

他認為,市盈率估值是經過時間檢驗的估值方式之一,不會過時,在90年代科技股泡沫時也曾經被質疑。但對於部分非線性增長的,商業模式獨特的互聯網公司或生物製藥公司,不能用簡單的市盈率進行估值,應綜合評估公司未來的市值空間和產品技術價值或商業模式價值,對於偏製造業的線性增長公司,市盈率依然是很好的方法。一些科技股符合報酬遞增的經濟規律,市值空間是主要的估值方式。

牛股們市值的高速成長期

我想查閱一些股票在歷史上的市值變化規律,於是就統計了近十年來市值增長最快的幾個領域。仔細一看,發現市值增長排名靠前的公司中,好多都不靠譜,因為不少公司都是重組而來,以券商尤其多,此類可遇不可求的事件,就不討論了。

真正在這十年靠著「內功」而非「外力」實現市值增長的,還是白酒、中藥,以及特殊的製造業,分別以貴州茅台(600519.SH)、云南白藥(000538.SZ)以及格力電器(000651.SZ)為代表。

2004年初,茅台的市值為76.84億元,到了第二年翻一番為144億元,到了2006年初,為215.28億元。

查看原图

查看原图而其市值真正的「高歌猛進」從2006年開始,當年年初市值為215.28億元,到了2007年初則達到了800億元以上,到了2008年超過了2000億元。

所以,對貴州茅台而言,其市值的快速成長期是從200億元——2000億元這個區間,大概花了三年的時間(2006年—2008年)。

格力電器的快速成長期是從50億元——500億元,大概花了四年的時間(2006——2010年)。

云南白藥的市值要小,走得也更加平穩。其市值的快速成長期是從30億元到300億元,花了五年左右的時間(2005年——2010年)。

由此可見,不同的行業內的公司,市值的高速成長階段並不同。

市值選股法,或許可以避開一些風險

市值選股法,說到底不過是考量一隻股票的眾多方法之一,並不能指望單純依靠這一指標就讓一隻好股票「脫穎而出」。

但是,正如有時候用市盈率指標可以避開一些風險,用市值來考量股票也可以起到「避險」的作用。

比如說銀行股便宜已經有很長一段時間,不到1倍的PB讓其看起來多少還是挺「誘人」的。但是參照中國的GDP在世界的佔比以及銀行股市值的佔比,會發現國內的銀行股總體市值還是太大。

而國內的一些公司的市值也會有點高,尤其是在對比美股之後,如湯臣倍健(300146.SZ)目前的總市值為200億元,而美股市場上的保健品龍頭GNC目前的市值為35.11億美元。

湯臣倍健是一家好公司,但是它的市值比肩國際保健品龍頭GNC是否合理呢?

--------------------

PermaLink: https://articles.zkiz.com/?id=99459

這30只白菜價股票 江怡曼Emay

來源: http://xueqiu.com/3423164541/33394897A股行情正在火熱展開之中。不少股票的價格連創新高,很多低價股也紛紛超越原有價格區間,低價股占比正逐漸下降。

低價股列表及詳細個股解讀,可參見“第一財經財商APP”。

第一財經《財商》(微信號:caishang02)記者統計顯示,截至11月27日,兩市3元以下個股為21只,在2571只股票中的占比為0.82%,5元以下個股為142只,占比為5.52%,8元以下個股為532只,占比20.69%,10元以下個股為840只,占比為32.67%。

而據申銀萬國的統計,從股價構成來看,在2009年和2007年市場高點時,低價股所占比例明顯低。在2007年9月份,3元以下、5元以下、8元以下以及10元以下個股的占比分別為0.02%、0.08%、13.29%和24.54%。

可見,總體來看,目前10元以下個股在兩市中的占比還相當大,如果行情進一步上漲,不少個股從價格上來看仍具空間。

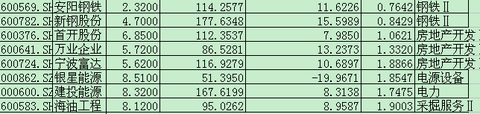

在21只3元以下個股中,除了ST或者*ST個股之外,主要集中在鋼鐵行業。如安陽鋼鐵(600569.SH)、山東鋼鐵(600022.SZ)、河北鋼鐵(000709.SZ)、武鋼股份(600005.SH)、韶鋼松山(000717.SZ)最新的價格分別為2.32元、2.59元、2.75元、2.75元、2.84元。

3元~5元的個股中,也有不少鋼鐵股,此外,不少銀行股也分布在這一價格區間中。如中國銀行(601988.SH)、光大銀行(601818.SH)、工商銀行(601398.SH)目前的價格分別為3.08元、3.45元和3.83元。

不少造紙上市公司股價也處於這一區間,如青山紙業(600103.SH)、福建南紙(600163.SH)、太陽紙業(002078.SZ)的最新股價分別是3.66元、3.8元和4.02元。

此外還有不少房地產公司,如天地源(600665.SH)、陽光股份(000608.SZ)和臥龍地產(600173.SH),最新股價分別是4.45元、4.8元和4.91元。

股價5元~10元的個股中,相對來說涉及的行業很廣,包含了不同領域的上市公司。

那麽,在這些低價股中,哪些會有機會?“第一財經財商APP”的《財務選股》欄目一直通過市場熱點並結合財務指標為大家尋找投資機會。

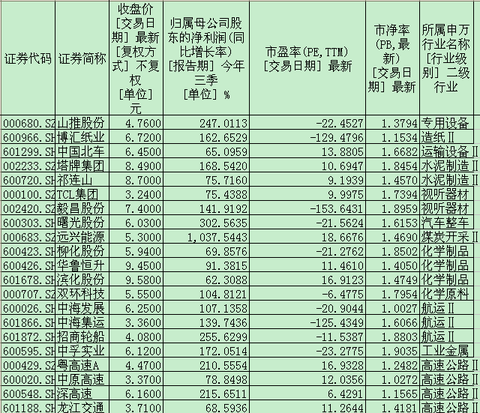

《財商》以收盤價格低於(等於)10元,今年前三季度歸屬母公司股東凈利潤同比增長超過50%、市盈率(TTM)小於(等於)20倍、市凈率小於(等於)2倍這幾個指標作為篩選標準,選出公司,剔除掉被ST的個股,一共有30家。

按照這一標準篩選出來的股票,總體來說,股價低、估值低,而近期業績還不錯。

這些公司集中於化學制品、房地產開發、高速公路等行業,此外水泥制造、鋼鐵等行業中也有數家公司。

如化學制品行業的柳化股份(600423.SH)、華魯恒升(600426.SH)和濱化股份(601678.SH),最新股價分別為5.94元、9.45元和9.58元。

房地產開發行業的寧波富達(600724.SH)、萬業企業(600641.SH)和首開股份(600376.SH),最新價格分別為5.62元、5.72元和6.85元。

此外高速公路行業的中原高速(600020.SH)、龍江交通(601188.SH)和深高速(600548.SH),工業金屬行業的中孚實業(600595.SH),電力行業的建投能源(000600.SZ),電源設備行業的銀星能源(000862.SZ)等公司,也值得投資者關註。

PermaLink: https://articles.zkiz.com/?id=121258

Next Page