中行农行2月信贷增量环比高企

From

http://www.caijing.com.cn/2009-03-06/110114287.html

中行、农行2月票据贴现增量几近于两行1月的贷款增量,建行、工行2月贷款增量环比有较大衰减 【《财经网》专稿/记者 温秀】四家大型商业银行2月新增贷款约达5500亿元,其中中国银行(上海交易所代码:601988,香港交易所代码:03988;下称中行)、农业银行增量较1月有较大增加。

中行2月新增贷款高达1900亿元,其中票据贴现增量超过800亿元。票据贴现增量接近1月中行全部新增贷款数量。中行1月信贷增量是872.9亿元。

正在股改进程中的农业银行,2月份贷款同样增长强劲,达到1600亿元,与上月相比有较大增幅。其中,票据贴现增量约为1000亿元。农行1月信贷增量约为1000亿元。

建设银行(上海交易所代码:601939,香港交易所代码:00939;下称建行)2月贷款增量环比则呈衰减表现,该行2月贷款增量为1000亿元左 右,其中票据贴现增量为50亿元左右。在1月,建行新增贷款逾2500亿元,但基本以中长期贷款为主,票据占比较小。知情人士称,建行现在已经停止了三个 月定期存款的票据贴现,所以已经不存在利率倒挂的问题。而在某些银行,票据贴现利率已经降到1.08‰左右,所以票据套利的空间依然存在。

工 商银行(上海交易所代码:601398,香港交易所代码:01398;下称工行)2月新增贷款在900亿元左右,其中票据近400亿元。1月工行新增贷款 2521亿元,其中票据占比超过50%。工行行长杨凯生称,工行今年全年的信贷投放目标为5300亿元,与去年规模相当。

今日出席两会新闻发布会的央行行长周小川坦承“一月信贷增长有些超乎预期”。不过,他进一步解释称,在非常时期,“我们宁可出手快一点,出拳重一点。政策出去以后,有可能有些数据涨得太猛,包括货币供应量、信贷总量。”不过,他认为此举能够及时制止金融危机造成的信心下滑,能对克服金融危机快速地发挥作用。而且央行“还有相当的空间对货币政策进行微调,使得将来在整体数量上、在一个中期范围内,保持一个合理的水平”。

某大型国有银行高层对《财经》记者直言,从去年11月至今,银行的信贷投放已经超过了正常年份全年的投放数量,这种增长难以持续。不过,他预 计,2009年全年的信贷增长将有望达到6万亿元。而昨日《政府工作报告》提出的目标是5万亿元以上。周小川近日称,“‘以上’两个字很重要”。

上述四大行往年在整个银行业金融机构贷款规模中占比都不足50%,但目前由于中小股份制银行受制于资本充足率,且项目储备有限,资金来源不足,所以四大行在银行业金融机构贷款规模中的份额已经超过50%。有银行家据此估计,2月新增贷款将达到1万亿元。不过,由于中小银行的数据通常在每月10日左右才能统计完毕,所以银行业金融机构2月贷款新增规模尚无准确数据。■

凡客總庫存高企引質疑:防通脹還是賣不動

http://news.imeigu.com/a/1331744460156.html

在凡客誠品上市文件披露出14.45億元的總庫存以後,美特斯邦威、海瀾之家等服裝品牌的「高庫存」問題開始引起關注和擔憂。對此,昨日有電商業內 人士認為,對於毛利較低的服裝品牌而言,一部分庫存其實只是企業應對面料上漲的主動措施。這一觀點也引發服裝界與電商界的熱議。

凡客庫存為防成本上漲?

「凡客工廠倉庫爆倉,現在基本上給錢就能走,一個倉庫幾十萬件衣服都不單出,全包倉急於處理……」針對這則有關凡客存在巨大庫存問題的微博,一位業內人士昨日在接受記者採訪時表示懷疑。

該人士透露:「網上傳出的凡客庫存中,包括目前依然在銷售的冬季產品,此外春夏兩季的產品也已經設計生產了一部分,因此應該不是所謂的積壓庫存。」 他進一步說,「實際上,為了應對服裝成本上漲,凡客還預備了一些半成品,以便未來直接進行二次加工。比如白板T等,此外還有可能也囤積了一些日常銷售的基 礎款,以提高網絡品牌的供應鏈快速反應機制。這些才是構成凡客整體庫存的基礎」。

但上述人士也透露凡客「死庫存」確實存在。「2011年的秋季庫存勢必存在,這不用避諱。每一家銷售產品的企業都會有死庫存。我認為對於網絡品牌而言,凡客的情況並沒有像網絡傳言的那麼可怕。」

服裝企業沒必要囤貨防通脹

雖然電商人士認為凡客「高庫存」存在合理性,但在服裝行業人士看來,即使有部分「提前備貨」商品,數量也應該有所控制。

「基礎款、常規款的確是服裝企業提前備貨的最佳選擇,但由此產生的庫存在整體庫存中最多佔到10%左右。」派尚服裝搭配學院院長康藍心認為,「提前 備貨」一說並不能完全解釋凡客的高庫存。業內普遍認為,面料價格持續上漲是每個服裝企業都必須面對的問題,但是用壓貨來緩解面料上漲的問題顯然不是明智的 選擇。「畢竟,面料成本在服裝成本中的佔比相對比較低。」康藍心如是說。

在傳統服裝領域,服裝價格中面料與銷售價之間的比例至少在1比7左右,大部分新款服裝的面料成本只佔到售價的一成。

康藍心認為,凡客造成高庫存的原因不排除其採購環節的問題。凡客的一款服裝,會出現幾個或者十幾個顏色。但在業內人士看,有些顏色款式並不適合日常穿著,肯定會賣不動,這是其造成死庫存的成因之一。

中華全國商業信息中心發佈的數據顯示,零售業銷售額已開始下降,上月服裝類零售額降5.53%。業內人士認為,經濟市場整體的「不景氣」也造成服裝企業的庫存增加。

網絡品牌情況好於實體

在電商業內人士看來,網絡品牌與傳統服裝企業還尚不能橫向比較。「雖然服裝品牌庫存是共存問題,在報表上看來,網絡品牌勢必要更『難看』一些,但同 樣數據下,網絡品牌的實際情況會優於實體。」一位服裝類電商人士認為,實體服裝品牌,比如美特斯邦威等等,一般會壓貨給渠道商,造成虛假銷售,但網絡品牌 沒有渠道商,不存在壓貨的問題。

康藍心也表示,傳統服裝企業是一個銷售店面就需要一個庫房,而網絡服裝企業可能全國只需要一個大庫房。網絡服裝企業比傳統服裝企業在庫存成本上要低 很多,這可能也是凡客對於高庫存有恃無恐的原因。而相對傳統行業更低的毛利也讓網商對價格更加敏感。資料顯示,凡客誠品的純生產成本佔其銷售的40%多, 遠高於傳統服裝品牌。「因此,面料價格上漲對凡客等平價網絡品牌的影響更大。」

此外,上述人士認為,電商的焦點地位也會讓問題放大。「美特斯邦威去年庫存29億、李寧去年上半年庫存9.92億、海瀾之家去年末存貨賬面價值38.63億元,這些數據也都很有新聞價值,但電商一般都會吸引更多目光。」

收購價高企 國產菜籽加工業獲利難

http://www.21cbh.com/HTML/2012-5-18/5MNDE4XzQzNTU5Mw.html消息人士昨日對《第一財經日報》表示,今年油菜籽托市收購價格預計為5000元/噸,較去年每噸提高了400元,比當前市場價格每噸高出100元左右,加工企業稱,照此價格收購油菜籽將無利可圖。

分析人士認為,由於加工進口油菜籽利潤較多,加上國產菜籽多進入國庫成為庫存,留下的市場空白需要填補,今年油菜籽進口量有可能大幅增加,美國農業部今年5月份發佈的研究報告預計,新的市場年度中國油菜籽進口量將達到210萬噸,而上一年度僅為180萬噸。

國

家糧食局日前在安徽省合肥市召開全國夏季糧油收購工作會議,分析今年小麥和油菜籽生產、收購形勢及價格走勢,並研究和討論今年夏季糧油收購工作。我國夏季

糧油收購的主要品種是小麥和油菜籽,目前,國家已經公佈今年最低小麥收購價,但還沒公佈油菜籽托市價格。消息人士表示,預計油菜籽托市收購價格為每噸

5000元。

一位加工企業的負責人告訴本報記者,按照這個價格,加工企業基本上無利可圖,目前油菜籽的市場收購價格為每噸4900元左

右,一般加工企業要想生存下去只能靠給具有油菜籽收儲資格的中國儲備糧管理總公司(下稱「中儲糧」)做代加工,按照往年的行情,代加工企業每噸能獲得

200元左右的代工費。

2009年以來,國家每年進行油菜籽托市收購,托市收購價格最初每噸4000元,如果今年確定為每噸5000元,

將有25%的漲幅。托市收購價格的持續上調,目的是穩定油菜種植面積,提升農民種植油菜的積極性,但是對油菜籽加工企業構成不小的成本壓力,為中儲糧收購

併加工油菜籽成為一些加工企業維持生存的主要出路,大量油菜籽經過加工後進入國庫,成為庫存,而留下的市場空白則為進口油菜籽提供了機會。

中

華油脂網分析師金森森介紹,進口油菜籽含油率和蛋白含量高於國產油菜籽,因此加工產成品售價較高,以菜籽粕為例,現在國內菜粕價格在2200元~2250

元/噸,但進口菜粕價格2450元/噸,每噸比國產菜粕高出200元,即便目前進口菜籽價格高於國產菜籽,加工利潤還是高於國產菜籽。

截至昨日,加工進口菜籽每噸理論利潤是39元,而國產菜籽的加工利潤是負數;金森森說,今年3月份菜籽油價格上漲時,加工進口菜籽利潤可以達到150元/噸以上,比國產菜籽高100元~150元/噸。

根據美國農業部今年5月公佈的研究報告,2012/2013市場年度,中國油菜籽的需求量預計為1537萬噸,產量預計為1300萬噸,供需存在200萬噸以上的缺口,預計進口量將達到210萬噸。

中

華油脂網數據顯示,預計2012年我國油菜種植面積約8700萬畝,較上年約下降5.4%;總產約1180萬噸,較上年約下降1.3%。除湖北、湖南、江

西、四川等省市的種植面積與2011年基本持平或略增外,其他省份的種植面積都呈下降趨勢,其中安徽、江蘇等主產省的種植面積下降趨勢較為明顯。油菜種植

費時費力,加上小麥種植比較效益更為突出,儘管油菜籽托市收購價格不斷提高,產區棄油種麥的現象依然十分普遍。

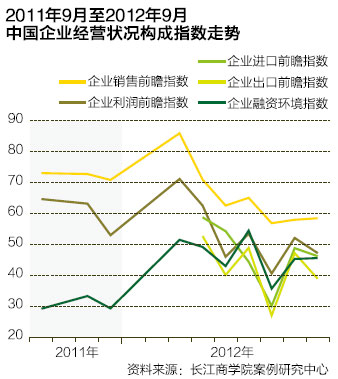

經營狀況悲觀 成本持續高企 ——2012年9月長江中國企業經營狀況指數(長江BCI)

http://magazine.caixin.com/2012-10-12/100446287.html為反映中國宏觀經濟整體運行態勢,長江商學院案例中心和經濟研究中心於2011年9月起製作「長江中國企業經營狀況指數」(Cheung Kong

Business Conditions

Index,下稱長江BCI)。該項目通過對企業家的問卷調查來蒐集企業運營的一手數據,主要對象是在長江商學院就讀的企業家學員。

本文為基於第十輪問卷調查之上的長江BCI。企業將某指標在未來六個月的預期走勢與去年同期比較,並選擇「改善」「不變」或「惡化」作答。然後

我們計算該指標的擴散指數,即回答「改善」的百分比加上「不變」百分比的一半。指數以50為分界點,50以上代表改善,50以下代表惡化,這與PMI的標

準相同。需要說明,問卷答案表明受訪企業大多屬於行業內狀況較好的企業。

調查顯示,2012年9月的數據相對於8月保持了基本穩定,企業運營的具體指標數據如下表:

9月,長江BCI由上月的51.6跌至48.6,繼7月之後,該指數再次低於50的分水嶺。這一指數是衡量企業運營狀況的綜合指數,低於50意味著企業對未來六個月的經營狀況持悲觀態度。

企業用工成本前瞻指數由上月的87.6升至本月的87.9,同期企業總成本前瞻指數則由84.2跌至79.8。企業用工成本前瞻指數目前保持在

接近90的高位上,意味著絕大多數企業預期未來六個月在用工方面的支出會上升,而企業總成本前瞻指數則表明預期未來半年總成本上升的企業比例較8月有所下

降。

另外,企業招工前瞻指數由8月的71.1降至9月的62.2,下滑了8.9個百分點,但目前該指數依然明顯高於50,這意味著大多數企業都預期未來六個月會進一步增加人手。

從以上指數來看,雖然企業對未來半年的綜合經營狀況並不樂觀,但成本上升的趨勢卻非常顯著。企業用工成本前瞻指數長期維持在高位很可能意味著企

業需要為招工、用工付出更高的成本,企業招工前瞻指數的高企則說明企業依然有較強的動力去擴充員工隊伍,這些數據表明勞動力市場目前很可能處於一種供不應

求的狀況中。進一步說,雖然一些細分的勞動力市場存在供大於求、求職困難的局面(例如大學生就業),但從總體來看,企業面臨更多的可能還是招工難、留人

難,而這與媒體過去數年一直報導的「民工荒」和「漲工資」現象相符。因此,中國經濟目前可能出現了一種冷熱不均的現象,即經濟增長冷、就業市場熱。換句話

說,經濟增速的下滑可能對就業市場的衝擊相對有限。

企業投資前瞻指數在9月出現了明顯上升,由上月的55.9升至本月的64.3。該指數在經過了7月和8月的低迷後,再次回到了60以上,表明企

業的投資信心近期有所恢復。由於中國目前投資在GDP中的佔比約為50%,因此投資意願上升對未來的GDP增長很可能會是一個明顯的利好。

價格前瞻指數方面,消費品價格前瞻指數由8月的40.4升至9月的46.9,而同一時間內的中間品價格前瞻指數由42.4跌至42.2。兩者目前均位於50的分界線下,而這意味著大多數企業預期未來六個月的產品價格依然會處於下行通道。

長江BCI由五個分指數構成,這五個分指數9月與8月相比有2個實現了上漲,三個出現了下降(如下圖)。

2012年8月到9月,企業銷售前瞻指數從57.9升至58.4,企業利潤前瞻指數從52.0降至47.1。前者基本保持穩定,並略有上升,後者則有小幅下滑,並跌破了50的水平。

同一時間段內,企業進口前瞻指數由48.7跌至46.1,企業出口前瞻指數47.1大幅跌至38.8。前者保持了穩定,但後者的跌幅高達

8.3,目前的數據創調查以來的第二低位。出口前瞻指數不到40的數字意味著出口商對未來半年的出口形勢相當悲觀,進口前瞻指數表明與進口相關的行業可能

對短期內的宏觀經濟走勢也不樂觀。

企業融資環境指數是目前調查中少有的一個非前瞻指數,其9月的數據為45.5,與8月的45.2變化不大,而低於50的水平意味著大多數企業認為目前的融資環境與去年同期相比更難了。■

作者為長江商學院經濟學教授、案例中心和經濟研究中心主任

因利率高企 國開行、鐵路總公司暫緩發債

http://wallstreetcn.com/node/63302 據財新網報導,鐵路總公司原定於週三招標發行的150億元鐵路建設債券將暫緩發行。鐵路總公司原計劃發行10年期及20年期的鐵路建設債券,規模分別為為90億元、60億元。

而鐵路總公司並不是近期第一家暫緩發債的公司。

11月11日,國家開發銀行取消了12日招標增發的中長期金融債招標計劃,改為發行短期債券。

據悉,利率高企導致發債成本過高是多家機構暫緩發債的重要原因。

本週二國開行五個期限金融債招標發行,一年、五年和七年期金融債收益率創歷史新高。在此之前,10年期國債收益率也一度突破4.4%,達到是2008年以來的高位。

而上一期鐵道債的投標結果也超出市場預期,7年期中標利率為5.2%,為招標利率區間的上限。

根據央行週二公佈的報告,10月份的社會融資規模環比出現大幅下滑,從9月份的1.4萬億元縮減到8600億元左右。10月企業債券淨融資1067億元,同比減少了1925億元。

財新網稱,對於利率債收益率不斷走高的原因,市場人士有多種解釋,例如利率市場化改革加速推進、貨幣政策穩中偏緊等。

從供需關係上來看,國開行債券、鐵道債的投資者主要由銀行、保險構成,其中商業銀行更是「一支獨大」,國開債的投資者構成中商業銀行佔比達到77%。

但同樣也有市場人士認為,缺錢只是一方面的因素,另一方面,因為資金市場與債券市場存在脫節現象,商業銀行的債券配置力度在年末驟減。

該人士提到,2013年3月以來的債市案爆發後,一系列的監管措施對銀行間市場的交投活躍度產生了影響,不少機構減少了債券投資比例。

下一個房地產泡沫──債務高企的加拿大

來源: http://wallstreetcn.com/node/73177

自從2007年美國房地產泡沫破裂以來,觀察人士就認為,加拿大監管有序的金融系統幫助其避免了美國式的經濟崩潰。但加拿大人也非一勞永逸。過去兩年,加拿大的房地產泡沫不斷膨脹。現在,許多分析師預計泡沫將會很快破裂。

那麽多觀察人士都在擔心以下幾件事:

1. 7.5%加拿大勞動力在建築業工作,而7%的加拿大經濟由建築業創造——這兩個數據都創下歷史新高。

2. 加拿大最新就業報告慘淡:12月非農就業人口減少45000個,失業率從6.9%上升到7.2%。

3. 前所未有的債務水平:加拿大的債務收入比已飆升至創紀錄的164%,高於美國金融危機之前的水平。

研究機構BCA的Matt Barnes繪制的圖表說明了加拿大的債務問題。如果失業率繼續由於建築支出大幅回落而上升,或利率開始上升,那這些巨大的債務負擔可能會構成嚴重威脅。

宏觀研究公司Capital Economics的經濟學家Amna Asaf:

即使抵押貸款利率只是小幅增加,購房成本就會顯著上升。購房成本的上漲將超過家庭收入的預期增長,並最終使一些潛在購房者無力支付,導致房屋銷售回落。

美國經濟就是這樣最終沈沒並引發了全球金融危機。然而,加拿大的救命稻草可能會是其嚴格的住房法規,該法規鼓勵高首付和購買政府保險。加拿大政府保險的存在意味著加拿大不太可能遭受類似於美國的金融危機,但它並不意味著加拿大將避免任何與房地產泡沫破裂有關的災難。

最終,政府將不得不為一切買單。如果房地產泡沫導致了失業率攀升,而同時政府在其他領域削減開支,那加拿大經濟可能將面臨一個大難關。

違約風險高企 發改委收緊企業債監管

來源: http://wallstreetcn.com/node/208859

隨著企業債規模迅速膨脹,違約風險攀升,發改委開始收緊相關政策。

上周五(9月26日),國家發改委下發《關於全面加強企業債券風險防範的若幹意見》(下稱《意見》),提出通過嚴格規範發債準入、加強債券存續期監管、強化償債保障以及規範和約束承銷商、信用評級機構行為等措施,形成系統化的風險防範政策體系。

目前,國內企業債的發行規模已經超過了去年一整年。截至2014年7月底,中國企業債發行規模達到4913億元人民幣,超出去年全年的4752億元。

從具體措施看,《意見》的大方向是收緊發債條件、強化監管和約束,多項措施直指近年來企業債發行中潛藏風險隱患的各種“變通”和不規範做法,有助於企業債風險防範。

同時,《意見》還強調要創新和完善有利於防範風險的債券發行機制,具體包括擴大“債貸組合”試點的範圍和規模,完善“小微企業增信集合債”模式。

今年以來,中國信用風險進一步升溫,*ST超日 3月未能按期兌付債券利息,標誌著中國債市剛性兌付的終結。信用風險已被經濟學家視為未來中國經濟增長的一大隱憂。

根據標準普爾公司的數據,中國截止2013底年公司債務已達14.2萬億美元,超越了美國13.1萬億美元的規模,至世界第一位,接下來5年里預計將吸收全球公司債需求量的三分之一。

標普認為,中國公司的現金流和杠桿情況在全球來說較差,不斷擴張的債務規模會給全球金融市場帶來風險。並且中國有四分之一至三分之一的公司債務是通過影子銀行系統來融資的,意味著全球公司債務中可能有10%曝露在中國影子銀行系統收縮的風險之下,估計規模在4至5萬億美元之間。

目前,《意見》尚在試行階段。國家發改委在發給各省發改委的函中稱,將根據試行情況對《意見》進行修改完善,擇機正式印發並執行。

財新對《意見》進行了詳細整理和點評,以下為華爾街見聞的要點摘錄:

1、《意見》在此基礎上提高了企業資產負債率分類審核標準。“加快和簡化審核類”的條件調整為“資產負債率低於20%,信用安排較為完善且主體信用級別在AA+以上的無擔保債券”;“地方政府所屬區域城投公司申請發行的首只企業債券,且發行人資產負債率低於30%的企業”。

此前“957號文”中“加快和簡化審核類”條件是,資產負債率低於30%、主體評級在AA+及以上的無擔保債券;地方政府的首只城投債、且資產負債率低於50%。

2、“從嚴審核類”的條件調整為“資產負債率較高(城投類企業60%以上、一般生產經營性企業70%以上)且債項級別在AA+以下的債券”;“連續發債兩次以上且資產負債率高於60%的城投類企業”。

而此前“957號文”對一般性企業和城投公司從嚴審核的資產負債率要求分別是65%和75%。

3、且《意見》要求資產負債率在60%以上的城投類企業和資產負債率在70%以上的一般生產經營性企業,原則上必須提供擔保措施;資產負債率超過85%的企業,不予核準發債。

4、《意見》新增了對申請發債企業應收賬款情況的重點審核。業內人士認為,最有殺傷力的一條是:對政府及有關部門的應收賬款、其他應收賬款、長期應收賬款合計超過凈資產40%的企業,要重點關註;對企業應收賬款、其他應收賬款、長期應收賬款及在建工程等科目涉及金額合計超過凈資產60%、政府有關部門違規調用資金或未履約付款等情況嚴重的企業,不予受理發債申請。

5、此外,《意見》還強調增強債券擔保的有效性。重點關註第三方擔保是否存在互保或連環保。在以往的企業債發行中,企業間互保並不少見,且很多是關聯企業間互保。《意見》對此類行為進行約束,要求申請發債企業為其他企業發債提供擔保的,在考察資產負債率指標時按擔保額一半計入本企業負債額,在考察發債規模是按擔保額的三分之一計入該企業已發債余額。

6、《意見》特別關註地方政府債務風險,要求申請發債城投企業不得註入公立學校、公立醫院和公園、事業單位資產等公益性資產;已將上述資產註入的,在計算發債規模時,必須從凈資產規模中扣除。

以下幾種情況的城投債申請將被“嚴格控制”甚至“不予受理”:地方政府所屬城投企業已發行未償付的企業債券、中期票據余額與當年GDP的比值超過8%的,其所屬城投企業發債應嚴格控制;區域全口徑債務率超過100%的,對區域內城投企業有可能新增政府性債務負擔的發債申請,暫不受理。

7、對於連續發債,《意見》將同一發債企業申報時間間隔,由之前的6個月延長為一年。已發債融資兩次,再次申請發債的企業,省級發改委應嚴格評估其資金使用績效、償債壓力和風險狀況。

8、《意見》還要求申請發債的城投企業完善以企業信用為償債基礎的市場化融資機制,其償債資金來源70%以上(含70%)必需來自企業自身收益。

如果城投企業的經營收入主要來自承擔政府公益性或準公益性項目建設,且占企業收入比重超過30%,必需提供所在政府本級債務余額和綜合財力的完整信息,以及地方政府對在建項目資金來源的制度性安排。

9、《意見》的另一個亮點是,明確提出對評級機構的約束和規範。《意見》提出,嚴禁承諾評級級別、虛增級別、“以價定級”和惡意價格競爭等不正當行為。“對評級質量差、風險揭示嚴重缺失,存在市場違約案例和不盡職盡責行為的信用評級機構,將采取記入信用檔案並向市場公告等措施。”

美國擬對中國輪胎征重稅 對華貿易壁壘“高企”

來源: http://wallstreetcn.com/node/211138

美國擬對中國企業生產的輪胎征收懲罰性關稅,試圖以此避免美國輪胎業工作崗位減少,被中國同行奪去就業機會。繼今年10月美方啟動新一輪“雙反”調查後,中國輪胎企業面臨被征重稅的嚴峻挑戰。本月上旬北京APEC期間,中美就200項科技產品免關稅達成共識,可中美貿易壁壘遠未消減。

美國商務部昨日公布初步調查結果,稱中國制造的乘用車和輕卡輪胎得到補貼,受到不公平的優待,應被處征收懲罰性關稅,視制造商具體情況,征稅稅率為17.7-81.3%不等。

美國輪胎業工會“鋼鐵工人聯合會”(USW)此前指責,中國出口美國的輪胎去年獲得中國政府補貼合計21億美元,中國企業以低於公允價值的價格在美國市場低價傾銷輪胎。今年6月3日,在USW申請下,美國對中國乘用車及輕卡輪胎發起了反傾銷和反補貼調查,涉案金額逾30億美元。《每日經濟新聞》上月報道稱,中國輪胎業面臨關稅預計達到60%。該報道援引青島一位輪胎貿易企業人士的評論稱:

“一旦‘雙反’裁定出爐,對美國經銷商來說是‘要錢’ ,對國內大部分輪胎企業而言,簡直就是‘要命’ 。”

《華爾街日報》報道稱,如果上述美國商務部的初裁明年得到確認,中國企業固鉑(昆山)輪胎有限公司的美國分公司如要進口母公司產品,也將面臨12.5%的關稅。

作為全球汽車保有量最大的國家,美國50%的輪胎源自進口,也是中國輪胎最主要的海外市場,其進口輪胎約占中國出口輪胎總量的三分之一。

美國海關統計數據顯示,中國遭美方“雙反”調查的輪胎去年對美出口額為20.78億美元,今年第一季度出口額為5.1億美元。但因中美海關稅則號不同,中國海關統計顯示,去年中國輸美涉案輪胎產品金額33.4億美元,涉案企業1000余家。

一位外貿信用擔保人士上月向《每日經濟新聞》表示,美國的“雙反”調查有傳導作用,接下來歐盟、日本、印度、澳洲都可能跟進,可能會是連鎖反應。

本周一公布上述對中國輪胎業補貼的初步裁定結果後,美國商務部將於明年1月宣布中國輪胎反壟斷案的初步調查報告。美國官方將歷時六個月確認是否征收懲罰性關稅,中國政府可在那六個月內向世貿組織提出申訴。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

利率高企 A股不會有長牛

來源: http://wallstreetcn.com/node/213138

本文來源香港新城數碼財經臺主持人陶沙,授權華爾街見聞發表,亦在香港新城財經臺播出。

牛市的契機首先是宏觀經濟層面供過於求的現象在逐漸緩解。產能下降的同時,需求在緩慢複蘇,上市公司層面已經看到凈利潤率開始向上,PPI扣除原油價格也已經沒有再下跌了。以此為基礎的板塊走勢也較為明朗,一路一帶下的建築、港口等都有不錯的表現。

其次是市場利率的快速下降推動了這一波行情。但如果市場將2014年下半年的快速上漲作為牛市第一階段的話,降息後市場利率的不降反升需要值得市場警惕,利率如果仍保持高位,將不利於股市表現。

在投資布局上,此前中小盤股等成長股的全面性上漲相信已經告一段落。雖然不代表投資者已看空成長股,但這也意味著今後對成長股的投資需要精挑細選,現時仍然相信互聯網板塊會有持續性表現。

相信一月的市場仍會震蕩,策略上將保持中性。投資者普遍較為糾結,大盤股漲了很多,但成長股也還在高位,加上大牛市永遠不能脫離宏觀經濟,所以投資時點上需要邊走邊看,關註上半年的經濟數據。

今日嘉賓:華富基金管理有限公司基金經理陳啟明。陳啟明先生現時管理華富價值增長靈活配置混合型證券投資基金,截止2014年底規模為1.17億元人民幣。華富價值增長混合過去一年回報率為30.4%。

點金:您對2014年底至今的牛市有怎麽樣的理解?

陳啟明:2014年底這波行情超越了絕大多數人的預期,帶頭的首先是券商,然後是金融整個板塊,之後再是建築和一些偏周期類的行業。總體來看,就是在2013年到2014年上半年很多沒有表現的行業出現了很大程度的上漲,這由宏觀因素,以及資金面因素共同導致。

點金:這一輪上漲中的板塊輪動是否和此前不同?

陳啟明:對,變化還非常大。一些在2013年和2014年之前做的一些非常順的事情,例如配置成長股的標的,這些在這輪牛市中,難免會有措手不及的感覺。

點金:標的快速切換,該如何理解?

陳啟明:市場從7月份開始是有契機的。一方面宏觀經濟雖然仍舊處於持續下降的通道,但供過於求的現象在逐步減小,一些產能的供給增長已經基本趨於平緩,甚至是有所消除,產能也開始下降,而需求的增長還是一個緩慢的複蘇狀態。因此總體,供顯著大於求的狀態已經慢慢趨向平衡。

目前雖然還沒有看到宏觀經濟開始好轉的跡象,但從上市公司的毛利率、凈利潤率來看,也已經有所上升。套用一些經濟學家的話,從PPI來看,如果扣除原油價格的影響,PPI基本已經沒有下跌,環比出現了走平,可以說宏觀經濟基本出現了初步觸底的跡象,所以市場利率的快速下降應該是這波行情的主要推動力。

點金:在供求逐漸恢複的過程中,哪些行業已經有複蘇的跡象?

陳啟明:在14年從10月份開始的急速上漲中,很多行業的表現都非常清晰。增量方面,“一帶一路”帶動了整個建築和港口相關的板塊,這表明了市場對未來增量表現的樂觀狀態。

存量方面,國企改革會負責整個市場,所以各個行業都會有些機會。

點金:2015年,您怎麽看成長股?

陳啟明:經過了從2012年底開始的2年大牛市,成長股全面性的上漲基本已經告一個段落,但這不意味著看空成長股,其實我們覺得成長股未來的投資方向叫做精挑細選,一些有良好業績支撐高速增長的上市空間還是會有非常好的增長空間。在過去2年,往往有個題材、有個賣點就會漲得很好,這在未來可能會比較難一些,只有出現轉折或者比較好的擴展空間才會讓一些精挑細選出來的股票有一些很好的行情。對於普遍性的行情,我偏向謹慎。

點金:您看好哪些行業和板塊?

陳啟明:互聯網會是一個非常持續的標的。

點金:您對2015年的行情有怎麽樣的看法?

陳啟明:現時大家都有些糾結。如果分成大盤股和成長股來看的話,會看到大盤股已經漲了那麽多,成長股又處在高位,投資者難免糾結。1月份來看,市場還是會處在偏震蕩的行情。

點金:未來左右行情的會有哪些因素?

陳啟明:如果從大家都看好牛市這個角度來講,假設2014年的下半年是牛市的第一波,那麽第二波還需要一些契機來觸動。一就是資金面的持續寬松。在2014年年底,也就是11月份開始的降息後,市場利率反而是在上升,如果2015年年初沒有看到市場利率的快速下降,對於牛市可能會有所擔心。

二是市場的反轉和大牛市的到來,不能完全脫離宏觀經濟。宏觀經濟的複蘇應該是牛市繼續開展的重要支點,如果市場能確認這一點,第二波牛市就在眼前了,但這一時間點則需要邊走邊看,現在還未必能看得清晰,2015年一二季度的數據都是相當關鍵。

點金:寬松貨幣政策的預期現時是否需要調整?

陳啟明:如果市場利率持續維持高位,或者沒有持續下降,的確需要擔心。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

通脹高企 巴西逆勢加息至2009年來最高

來源: http://wallstreetcn.com/node/214858

就在全球央行大行寬松之道時,巴西央行卻反其道而行之,周三進行了第四次連續加息,當前巴西國內通脹高企且經濟增長乏力。

當地時間周三,巴西央行貨幣政策委員會投票一致通過,把基準利率從12.25%上調0.5個百分點至12.75%,這令基準利率升至近2009年來最高水平。

該行從2013年啟動了加息周期,當時基準的Selic利率為7.25%,自那時起已經加息了13次。此前公布的數據顯示,巴西通脹率環比飆漲至2003年來最高。

近期,全球各國各地央行紛紛下調利率、或實施貨幣刺激措施之際,巴西的貨幣政策顯得頗為“另類”。

“物價出現了如此巨大的修正,央行除了繼續按當前節奏緊縮貨幣政策外別無選擇,”加拿大帝國商業銀行分析師John Welch對彭博新聞社表示,“他們可能將每次加息幅度降至25個基點,但是不意味著加息進程結束。”

今年2月中旬,巴西CPI同比升至7.36%,接近十年來高位;而1月的CPI環比數字升至1.33%,為2003年來最高值。

此外,巴西央行調查的分析師們預計該國經濟在2015年將萎縮0.58%,或創1990年來最差表現,那一年里巴西經濟萎縮了4.2%。

巴西財政缺口擴大、通脹快速上揚,迫使巴西央行采取一系列加息行動。在羅塞夫任期的第一個四年中,她承諾將巴西利率降至個位數,目前看,這離她的目標漸行漸遠。

自今年巴西央行1月議以來,巴西雷亞爾對美元貶值了12.7%,近六個月來共貶值了25%,在全球16種主要貨幣中表現最差。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

Next Page