- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

高息舉債 開發商缺錢了?

http://www.infzm.com/content/61289

年息25%的融資意味著什麼,地產開發商缺錢到了這個如此地步嗎?

據《每日經濟新聞》7月11日報導,平安信託一位銷售經理在論壇上發佈了一則廣告,「平安信託和綠城中國近日聯袂打造平安財富安城1號房地產基金信託產品,以股權投資方式參與多個綠城優質房地產項目,年化收益25%以上。」

《新京報》記者從平安信託瞭解到,這個名為「平安財富安城1號房地產基金信託計劃」的產品確正在募集中,預計籌資不超過30億元,將以股權投資方式參與多個綠城優質房地產項目,投資週期為3-5年,預計年回報率在20%以上。

綠城集團相關負責人則對《新京報》回應稱,該項基金為股權投資,回報率由平安信託測算,「回報率取決於項目的銷售價格和銷售速度,投資盈虧可能有高有低,不保底」,不到最後退出分紅時不能確定。

《每日經濟新聞》援引地產人士的觀點認為,綠城之所以敢許諾25%以上的高額回報,足以說明該公司在短期內極缺資金。

事實上,進入2011年以來,綠城已經與中融國際信託、中泰信託和北京國際信託分別合作成立了三款信託產品,分別募資3億元、2.57億元和20億元。

密集發信託集資的背後是綠城今年上半年不那麼紅的銷售業績。從中國房產信息集團聯合中國房地產測評中信發佈的2011年上半年房企銷售榜單來看,主打高端物業的綠城受」限購「」限貸「等調控政策影響明顯,是眾多地產巨頭中唯一一家業績下滑的。

數據顯示,上半年,綠城集團的銷售額為186億元,比2010年同期的204億減少了18億,銷售額排名從2010年的第5位掉到了第9位。

不過,「差錢」的或許遠不止綠城一家。從2010年中以來,三輪樓市調控政策出台,央行已連續12次提高準備金率與5次加息,不少房產開發商緊繃的資金鏈面臨嚴酷的挑戰。

在整個宏觀層面信貸收縮的情況下,除一些類似地下錢莊的途徑,信託可以說是開發商融資的唯一通道。

《每日經濟新聞》引用益信託統計數據顯示,2011年5月份,房地產集合類信託發行84只,佔同期集合類信託產品發售數的30.88%,較4月份略有上升。發行規模290.87億元,高於4月的248.9億元。同時,信託平均預期年化收益率10.32%,環比也有所上升。

不過,2011年以來,監管層已加強了對房地產信託的關注與限制,從《關於加強信託公司房地產信託業務監管有關問題的通知》,到《淨資本管理辦法》,以及年底的《房地產信託風險提示通知》,房地產信託融資渠道也在日益收緊,政策風險日益增加。

儘管」房地產信託業務被叫停「的傳聞多次被銀監會闢謠,但據《21世紀經濟報導》援引國內某信託公司高管的說法,「房地產信託現在逐筆報批,排隊審批的項目太多,越來越難做。」

地產評論人士認為,對部分陷入資金鏈困境的房地產企業而言,監管層對房地產信託的干預無疑是雪上加霜,很可能成為壓垮樓市的最後一根稻草。

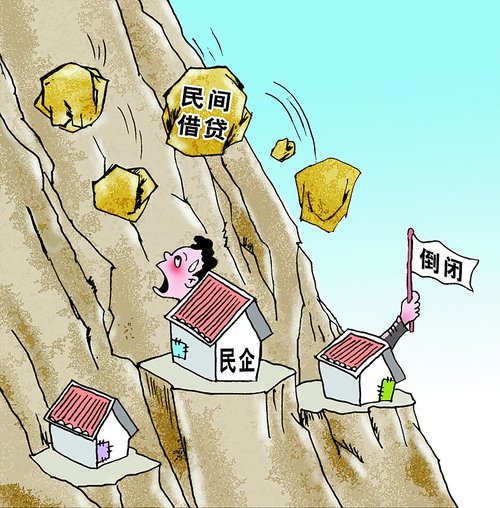

溫州女老闆高息圈錢跑路被網上通緝

http://www.chuangyejia.com/norm.php?id=2853&PHPSESSID=08be387289b471286730fde1a10db9ac

溫州近日接連發生多起轟動全國的民間借貸資金斷裂事件。

《每日經濟新聞》9月7日刊登《溫州老闆借票據斂財上億 疑放貸炒樓虧損潛逃》,披露溫州市龍灣區「百樂家電」的女老闆攜上億巨款潛逃後,引起社會廣泛關注。

《每日經濟新聞》記者昨日趕赴溫州,實地探訪這個目前全國民間金融最活躍的地區,獨家揭秘案件背後的故事。

有預謀的騙局?

記者昨天來到位於溫州市龍灣區城北城中街26~46號的百樂家電,近日「失蹤」的女老闆鄭珠菊在此經營家電多年,與她一起消失的她父親鄭祥剛(音)曾擔任百樂家電的會計。

昨天記者趕到現場時,狹窄的電器街聚集著數百名苦主,他們不是來買電器,而是為討個「說法」。據不完全統計,此事已經牽涉到上百戶家庭約3億元資產,其中現金1億~2億元,票據約1億元。

據知情人士稱,鄭珠菊今年49歲,曾拿下了格力電器在溫州市龍灣區的總代理,還兼營西門子、索尼、海爾、松下、TCL、LG、海信、美的、康佳等品牌電器。

鄭珠菊的一位多年老友、此案的受害者之一的某先生告訴 《每日經濟新聞》記者:「我們兩家一直有來往,也經常一起旅遊,她這個人膽子很大,花錢極為大方,政商界黑道、白道很多朋友,不過腦子也很糊塗的。但我真不敢相信,她會欠這麼多人的錢。」

另一位苦主稱,「以前我們相互都不認識,出了這事情,大家從四面八方聚過來,都成了朋友。」

鄭珠菊的一位鄰居告訴記者,「她平時待人極其友善,性格極其溫和,總是滿臉笑容,請人喝酒之類的客套話常掛在嘴邊,又常不經意地流露自己有多套房產之類的話,因此和她打交道的人覺得很放心,現在想來,這些都只是幌子。」

一位被騙的溫州私營企業主告訴《每日經濟新聞》記者,鄭珠菊消失的整個過程似乎是一場有預謀的騙局。經查證,2010年9月百樂家電的法人就變更為鄭珠菊的二兒媳婦張雪雪,租約已於今年9月2日到期。

截至昨日記者發稿,自發登記的債主名單已經上升至7頁,涉及85人共計8948.62萬元,金額最大的兩個受害者分別被騙1400萬和1360萬元。

圈現金付月息2分

鄭珠菊斂財主要靠票據。據一位苦主透露,鄭珠菊屯了大量的承兌匯票,起初用於支付她從電器廠進貨的貨款,電器批發給零售商拿到資金後再還給苦主,前後大約40天。

對苦主來說,原本4~6個月才能兌換的票據,40多天就能全額兌換,減少了資金周轉的時間,顯得有利可圖。

記者獲得的一張鄭珠菊父親鄭祥剛簽收的收據顯示,「今收到***承兌匯票一張票據號碼**,**銀行,兌人民幣***,45天付。」下面還有相應的銀行賬號、手機號碼、日期等信息。

一位外地來溫州收廢品的婦女告訴記者,她回收的不鏽鋼賣給企業拿到一張20萬的承兌匯票,她交給鄭珠菊本想提前拿到現金,誰知鄭珠菊一跑了之。「都是老家父母賣玉米、賣黃豆的錢湊起來做的小本買賣,現在也不敢告訴家裡人,只能急得天天在家哭。」

聽說鄭珠菊生錢有道、信譽極佳,除了出借匯票,還有很多人慕名前來借現金給她。一位苦主告訴記者,她是當地製鞋廠的工人,今年先後借了13萬給鄭珠菊,其中不少是從老家親戚朋友那裡七拼八湊來的錢,本想賺點利差,誰知血本無歸。

她提供的收據顯示,今年3月25日和4月8日,她先後借給鄭珠菊共計8萬元,4月11日又追加了5萬元,收據上清晰地寫著「月利2分」,即鄭珠菊從社會上拿資金的成本是月息2%。

或禍起擔保公司高利貸

令人費解的是,據當地人透露,鄭珠菊在當地做電器生意近20年,是溫州龍灣最大的電器經銷商,一個夏天賣空調就能賺100來萬,一年能賺好幾百萬。放著大好的生意不做,最終卻全家玩「失蹤」。

據知情人士透露,鄭珠菊仍在溫州一帶活動,7月底,多名苦主還在一家當地的星級酒店與她見面交涉。

一位參與會面的苦主稱,「我們建議她把別人欠她的錢給我們交個底,她欠我們的錢也再對一下賬,有問題大家可以幫她想辦法,但她就是不願意。」

「想必外面的窟窿一定不小,已經資不抵債了,無心再經營電器生意,才會動了逃跑的念頭。」

另據知情人士透露,8月下旬,龍灣區永興街道康一村村長王會松集資逃跑,涉及金額1億多元,王會松和鄭珠菊私交甚好,很多人聚集到鄭珠菊店裡要債,導致鄭珠菊最後「失蹤」。

據一位苦主講述,鄭珠菊的大兒子2010年到上海市奉賢區投奔鄭珠菊的弟弟鄭元生,坊間傳言二人在奉賢區南橋鎮合開了一家擔保公司,具體姓名不詳,擔保公司「不務正業」從事高利貸。

記者調查發現,正是在鄭珠菊的大兒子開擔保公司後不久,2010年底,鄭珠菊首次出現資金吃緊的狀況。

記者還查到,鄭珠菊的弟弟鄭元生名下有一家上海海健堂生物科技有限公司和上海瑞派機械有限公司。

一位苦主質疑道,「聽說擔保公司經營不善,他弟弟已經把資產變賣逃走,才牽連到鄭珠菊。」

溫州市龍灣區公安局政治處有關負責人表示,該案件已於8月27日立案,初步定性為非法經營,已經展開網上通緝,正集中警力追捕,鄭珠菊目前屬刑拘在逃,如果有關於她的情況可以立即和公安局聯繫。《每日經濟新聞》將繼續關注此案的進展。(來源:每日經濟新聞)

高息股解讀(1)

近來見味皇兄寫了一篇十厘股的文章,他最後總結稱,因為「名單長到得人怕,我們只要在名單中找到一些可以維持派息的公司就可以了,或者說我們只要排除在名單中不可能維持派息的公司,排除比選美容易得多了。」

味皇兄舉出一些排除例子如:

1. 例如核數師不是BIG4的

2. 例如律師有個不字或有個聰字的

3. 例如保薦人是華資或法資澳資的

4. 例如欠債多的

5.例如現金流比利息支出多不 是很多的

6. 例如現金少於存貨的,例如不是長期派息的

7. 例如業務不太穩定的

8. 例如「其他」項見巨額的

9. 例如現金流同盈利差太遠的

10. 例如股本越來越多

現在本人特意利用部分的條件多寫一篇出來,希望為其他讀者找股票提供一些線索。

1. 首先,我利用味皇使用的系統再把那些股找出來,但條件增加至6%以上股息均可,資料列示如下,共有223隻:

872 錦恒汽車安全 211.46

8080 北亞策略 133.33

1009 國際娛樂 88.65

8006 中華網 73.63

508 其士泛亞 64.15

316 東方海外國際 63.52

102 凱升控股 62.25

770 SHANGHAI GROWTH 55.87

764 永恒策略 51.78

8172 嘉匯投資控股 48.58

593 AlliedOversea 39.30

2322 三和集團 37.70

1189 珀麗酒店 28.57

1889 武夷藥業 24.47

8050 FLEXSYSTEM 22.35

1218 永義國際 19.34

2327 積華生物醫藥 18.75

3398 華鼎控股 18.39

6488 SBI HLDGS-DRS 16.98

1200 美聯集團 15.33

1046 寰宇國際 15.12

2678 天虹紡織 14.58

3399 南粵物流 14.41

477 奧普集團控股 14.16

450 鴻興印刷集團 14.14

3378 廈門港務 14.05

33 十友控股 13.95

299 中訊軟件 13.73

1000 北青傳媒 13.71

2368 鷹美 13.64

1225 隆成集團 13.64

25 其士國際集團 13.61

18 東方報業集團 13.58

3993 洛陽鉬業 13.57

870 恆豐金業 13.54

328 ALCO HOLDINGS 13.45

1106 中國海景 13.33

3998 波司登 13.14

464 建福集團 12.98

3818 中國動向 12.96

2028 映美控股 12.91

517 中遠國際控股 12.90

2868 首創置業 12.88

2788 精熙國際 12.69

262 迪臣發展國際 12.65

1196 昌明投資 12.63

3900 綠城中國 12.55

2698 魏橋紡織 12.53

278 華廈置業 12.50

3888 金山軟件 12.42

498 保華集團 12.24

1222 Wang On Group 12.09

2339 北泰 11.92

912 信佳國際 11.73

2288 承達國際 11.54

1036 南聯地產控股 11.29

811 新華文軒 11.24

1048 新源控股 11.13

1093 中國製藥集團 11.11

500 天地數碼(控股) 11.11

575 勵晶太平洋 11.05

725 恆都集團 10.94

1126 德林國際 10.91

1123 中港照相 10.87

1881 富豪產業信託 10.80

771 自動系統 10.67

1161 奧思集團 10.61

1075 首都信息 10.60

138 中建電訊集團 10.48

3322 永嘉集團 10.46

595 AV CONCEPT HOLD 10.45

74 長城科技股份 10.41

1991 大洋集團 10.34

1812 晨鳴紙業 10.27

1201 僑威集團 10.19

1098 路勁基建 10.12

275 錦興集團 10.10

255 龍記集團 10.10

675 堅寶國際 10.00

387 力豐(集團) 10.00

8251 上海棟華 10.00

927 富士高實業 10.00

2208 金風科技 9.89

385 建聯集團 9.84

599 怡邦行控股 9.84

333 黛麗斯國際 9.76

592 堡獅龍國際 9.60

130 慕詩國際 9.60

505 興業銅業 9.43

684 亞倫國際 9.30

536 貿易通 9.26

1184 S.A.S. Dragon 9.20

57 震雄集團 9.18

423 經濟日報集團 9.05

114 興利集團 9.00

539 冠華國際控股 8.97

518 同得仕(集團) 8.95

2320 合豐集團 8.89

229 利民實業 8.82

133 招商局中國基金 8.78

528 金達控股 8.77

2000 晨訊科技 8.73

619 南華金融 8.70

698 通達集團 8.70

303 VTech Holdings 8.67

2777 富力地產 8.67

330 思捷環球 8.62

188 匯富金融 8.58

1333 中國忠旺 8.55

1888 建滔積層板 8.52

46 科聯系統 8.51

888 路訊通 8.51

822 嘉瑞國際 8.49

665 海通國際 8.48

604 深圳控股 8.48

983 瑞安建業 8.44

62 載通 8.42

717 英皇證券 8.41

403 星光集團 8.33

293 國泰航空 8.33

435 陽光房地產基金 8.26

841 木薯資源 8.16

393 旭日企業 8.14

1170 信星集團 8.13

610 惠記集團 8.13

426 萬華媒體 8.09

113 迪生創建 8.07

1968 匹克體育 7.98

710 精電 7.91

163 英皇國際 7.89

576 浙江滬杭甬 7.89

3318 中國香精香料 7.83

458 聯亞集團 7.79

658 中國高速傳動 7.75

3828 明輝國際 7.69

125 新興光學 7.66

296 英皇娛樂酒店 7.63

737 合和公路基建 7.61

1368 特步國際 7.56

52 大快活集團 7.56

97 恒基發展 7.55

372 德祥企業 7.55

902 華能國際電力股份 7.53

146 太平地氈國際 7.50

3833 新疆新鑫礦業 7.46

1118 高力集團 7.45

533 金利來集團 7.45

2618 TCL通訊 7.45

1382 互太紡織 7.42

808 泓富產業信託 7.39

2340 新昌管理集團 7.35

1361 361度 7.27

157 自然美 7.27

1052 越秀交通基建 7.26

1207 上置集團 7.25

641 立信工業 7.23

2722 重慶機電 7.22

177 江蘇寧滬高速公路 7.14

546 阜豐集團 7.12

1173 威高國際 7.11

281 川河集團 7.08

904 中國綠色食品 7.08

2331 李寧 7.06

34 九龍建業 7.06

919 現代美容 7.02

54 合和實業 7.01

903 冠捷科技 6.94

1019 康宏理財 6.93

483 包浩斯國際 6.91

77 進智公共交通 6.91

172 金榜集團 6.90

40 金山工業 6.88

311 聯泰控股 6.85

367 莊士機構國際 6.85

2778 冠君產業信託 6.84

929 國際精密 6.83

626 大眾金融控股 6.82

1105 星島 6.80

778 置富產業信託 6.76

405 越秀房產信託基金 6.75

886 銀基集團 6.73

1059 看通集團 6.72

1065 天津創業環保股份 6.69

752 筆克遠東集團 6.67

1174 太平洋恩利 6.67

103 首長寶佳 6.67

1230 雅士利國際 6.67

733 合富輝煌 6.63

685 世界華文媒體 6.60

548 深圳高速公路股份 6.60

239 白花油 6.58

1223 新灃集團 6.57

152 深圳國際 6.52

2398 友佳國際 6.48

448 漢登控股 6.45

86 新鴻基公司 6.45

184 激成投資 6.45

638 建溢集團 6.43

1997 峻凌國際 6.42

3988 中國銀行 6.42

3918 金界控股 6.41

510 時富金融服務集團 6.40

1323 友川集團控股 6.38

3303 巨濤海洋石油服務 6.38

8008 新意網集團 6.37

319 勤美達國際 6.36

503 朗生醫藥 6.36

256 中國海澱 6.33

1198 皇朝傢俬 6.27

96 友成控股 6.26

248 香港通訊國際控股 6.25

608 達利國際 6.21

213 National Elect Hldgs 6.16

623 中視金橋 6.14

659 新創建集團 6.13

647 JOYCE BOUTIQUE 6.06

410 SOHO中國 6.05

237 安全貨倉 6.04

2343 太平洋航運 6.02

1236 乾隆科技 6.02

1883 中信國際電訊 6.01

677 金源米業 6.00

2. 然後我把那些扣除特別項的派息仍超過6%及,又或是董事有些奇怪,懷疑假數股票全部剔出,剩下145隻。簡化後資料如下:

3398 華鼎控股 18.39 N

1200 美聯集團 15.33 N

2678 天虹紡織 14.58 N

3399 南粵物流 14.41 N

477 奧普集團控股 14.16 N

3378 廈門港務 14.05 N

299 中訊軟件 13.73 N

1000 北青傳媒 13.71 N

2368 鷹美 13.64 N

1225 隆成集團 13.64 N

25 其士國際集團 13.61 N

328 ALCO HOLDINGS 13.45 N

3998 波司登 13.14 N

464 建福集團 12.98 N

3818 中國動向 12.96 N

2028 映美控股 12.91 N

2868 首創置業 12.88 N

2788 精熙國際 12.69 N

262 迪臣發展國際 12.65 N

1196 昌明投資 12.63 N

3900 綠城中國 12.55 N

2698 魏橋紡織 12.53 N

912 信佳國際 11.73 N

811 新華文軒 11.24 N

1093 中國製藥集團 11.11 N

725 恆都集團 10.94 N

1123 中港照相 10.87 N

1881 富豪產業信託 10.80 N

771 自動系統 10.67 N

1161 奧思集團 10.61 N

138 中建電訊集團 10.48 N

3322 永嘉集團 10.46 N

1991 大洋集團 10.34 N

1812 晨鳴紙業 10.27 N

1201 僑威集團 10.19 N

1098 路勁基建 10.12 N

255 龍記集團 10.10 N

927 富士高實業 10.00 N

385 建聯集團 9.84 N

599 怡邦行控股 9.84 N

592 堡獅龍國際 9.60 N

130 慕詩國際 9.60 N

684 亞倫國際 9.30 N

536 貿易通 9.26 N

1184 S.A.S. Dragon 9.20 N

57 震雄集團 9.18 N

423 經濟日報集團 9.05 N

114 興利集團 9.00 N

518 同得仕(集團) 8.95 N

229 利民實業 8.82 N

2000 晨訊科技 8.73 N

619 南華金融 8.70 N

698 通達集團 8.70 N

303 VTech Holdings 8.67 N

2777 富力地產 8.67 N

188 匯富金融 8.58 N

1333 中國忠旺 8.55 N

1888 建滔積層板 8.52 N

46 科聯系統 8.51 N

888 路訊通 8.51 N

822 嘉瑞國際 8.49 N

665 海通國際 8.48 N

604 深圳控股 8.48 N

983 瑞安建業 8.44 N

62 載通 8.42 N

403 星光集團 8.33 N

1387 人和商業 8.31 N

841 木薯資源 8.16 N

393 旭日企業 8.14 N

1170 信星集團 8.13 N

610 惠記集團 8.13 N

113 迪生創建 8.07 N

1968 匹克體育 7.98 N

710 精電 7.91 N

576 浙江滬杭甬 7.89 N

458 聯亞集團 7.79 N

658 中國高速傳動 7.75 N

3828 明輝國際 7.69 N

125 新興光學 7.66 N

296 英皇娛樂酒店 7.63 N

737 合和公路基建 7.61 N

1368 特步國際 7.56 N

52 大快活集團 7.56 N

97 恒基發展 7.55 N

902 華能國際電力股份 7.53 N

146 太平地氈國際 7.50 N

3833 新疆新鑫礦業 7.46 N

1118 高力集團 7.45 N

533 金利來集團 7.45 N

2618 TCL通訊 7.45 N

808 泓富產業信託 7.39 N

2340 新昌管理集團 7.35 N

1361 361度 7.27 N

157 自然美 7.27 N

1052 越秀交通基建 7.26 N

641 立信工業 7.23 N

2722 重慶機電 7.22 N

177 江蘇寧滬高速公路 7.14 N

546 阜豐集團 7.12 N

1173 威高國際 7.11 N

281 川河集團 7.08 N

2331 李寧 7.06 N

34 九龍建業 7.06 N

903 冠捷科技 6.94 N

1019 康宏理財 6.93 N

483 包浩斯國際 6.91 N

77 進智公共交通 6.91 N

40 金山工業 6.88 N

311 聯泰控股 6.85 N

367 莊士機構國際 6.85 N

2778 冠君產業信託 6.84 N

626 大眾金融控股 6.82 N

1105 星島 6.80 N

778 置富產業信託 6.76 N

405 越秀房產信託基金 6.75 N

886 銀基集團 6.73 N

1065 天津創業環保股份 6.69 N

752 筆克遠東集團 6.67 N

1174 太平洋恩利 6.67 N

685 世界華文媒體 6.60 N

548 深圳高速公路股份 6.60 N

239 白花油 6.58 N

152 深圳國際 6.52 N

2398 友佳國際 6.48 N

448 漢登控股 6.45 N

86 新鴻基公司 6.45 N

184 激成投資 6.45 N

638 建溢集團 6.43 N

1997 峻凌國際 6.42 N

3988 中國銀行 6.42 N

3918 金界控股 6.41 N

1323 友川集團控股 6.38 N

8008 新意網集團 6.37 N

319 勤美達國際 6.36 N

503 朗生醫藥 6.36 N

248 香港通訊國際控股 6.25 N

608 達利國際 6.21 N

213 National Elect Hldgs 6.16 N

623 中視金橋 6.14 N

659 新創建集團 6.13 N

410 SOHO中國 6.05 N

237 安全貨倉 6.04 N

2343 太平洋航運 6.02 N

1883 中信國際電訊 6.01 N

677 金源米業 6.00 N

3. 因工業股未來一年情況大幅轉壞,故剔出工業股及基本面大幅轉壞的項目,這些股票派息或許大幅減少,這樣股票數目就剩下89隻了:

3399 南粵物流 14.41

477 奧普集團控股 14.16

3378 廈門港務 14.05

299 中訊軟件 13.73

1000 北青傳媒 13.71

25 其士國際集團 13.61

3998 波司登 13.14

2028 映美控股 12.91

2868 首創置業 12.88

262 迪臣發展國際 12.65

3900 綠城中國 12.55

2288 承達國際 11.54

811 新華文軒 11.24

1093 中國製藥集團 11.11

500 天地數碼(控股) 11.11

1123 中港照相 10.87

1881 富豪產業信託 10.80

771 自動系統 10.67

1161 奧思集團 10.61

138 中建電訊集團 10.48

1098 路勁基建 10.12

385 建聯集團 9.84

599 怡邦行控股 9.84

592 堡獅龍國際 9.60

130 慕詩國際 9.60

536 貿易通 9.26

619 南華金融 8.70

698 通達集團 8.70

2777 富力地產 8.67

188 匯富金融 8.58

46 科聯系統 8.51

888 路訊通 8.51

665 海通國際 8.48

604 深圳控股 8.48

983 瑞安建業 8.44

62 載通 8.42

393 旭日企業 8.14

610 惠記集團 8.13

576 浙江滬杭甬 7.89

458 聯亞集團 7.79

125 新興光學 7.66

296 英皇娛樂酒店 7.63

737 合和公路基建 7.61

52 大快活集團 7.56

97 恒基發展 7.55

3833 新疆新鑫礦業 7.46

1118 高力集團 7.45

533 金利來集團 7.45

2618 TCL通訊 7.45

808 泓富產業信託 7.39

2340 新昌管理集團 7.35

157 自然美 7.27

1052 越秀交通基建 7.26

177 江蘇寧滬高速公路 7.14

1173 威高國際 7.11

281 川河集團 7.08

34 九龍建業 7.06

1019 康宏理財 6.93

77 進智公共交通 6.91

367 莊士機構國際 6.85

2778 冠君產業信託 6.84

626 大眾金融控股 6.82

1105 星島 6.80

778 置富產業信託 6.76

405 越秀房產信託基金 6.75

886 銀基集團 6.73

1065 天津創業環保股份 6.69

752 筆克遠東集團 6.67

1174 太平洋恩利 6.67

548 深圳高速公路股份 6.60

239 白花油 6.58

152 深圳國際 6.52

2398 友佳國際 6.48

448 漢登控股 6.45

86 新鴻基公司 6.45

184 激成投資 6.45

3988 中國銀行 6.42

3918 金界控股 6.41

1323 友川集團控股 6.38

8008 新意網集團 6.37

503 朗生醫藥 6.36

248 香港通訊國際控股 6.25

213 National Elect Hldgs 6.16

623 中視金橋 6.14

659 新創建集團 6.13

410 SOHO中國 6.05

237 安全貨倉 6.04

2343 太平洋航運 6.02

1883 中信國際電訊 6.01

(待續)

電盈 BT高息 左丁山

2011-10-14 AD

股市跌跌升升,教人無所適從,炒股好,炒市也好,總之係睇大勢,睇政策,傳統智慧可暫時放埋一邊,譬如德國法國一聲救銀行,中國匯金一聲買內銀股,歐美亞 股市立即大升,與盈利、數據、市盈率毫無關係。呢日散戶A請吃飯,在福臨門請食山瑞煲及蛇羮,秋風剛起,咁快食補品,唔怕流鼻血?散戶A話:「我去到長 沙、重慶,吃辣仲犀利過湖南人、四川人,從未試過甚麼熱氣,駛乜怕吖!」散戶A好在股市單打獨鬥,前一輪在股票行借貨沽空,賺咗唔少,股市反彈升番上去之 時,佢早已止賺離場或止蝕平倉了,到福臨門食山瑞三蛇,濕濕碎啦。

一批華資經紀要求特區政府禁止沽空,散戶A聽見就唔開胃:「香港規管沽空甚嚴, 但散戶要沽空十分容易,在證券行開個戶口,簽妥文件就得,沽空要逐個價位沽,不能亂咁『隊價』,所有大藍籌及普通活躍股份都可以在證券行借到貨去沽空嘅, 有經驗就唔怕做啦,華資經紀要求禁止,陳家強唔批,我就話陳局長識嘢嘞!」

唔沽空,唔炒作,求穩陣,都係買穩定收息股算嘞,譬如啲地產投資信託( Reits)。昨日電盈開特別股東大會,一如所料,順利通過分拆電訊業務或統稱為穩定增長業務( stable growth business),成立 BT( Business Trust商業信託),分拆後,電盈(八號仔)仍會持有 BT五成以上股權,餘下業務如媒體電視及系統方案等成為八號仔之核心業務。 BT擁有之電訊業務相信要達到估值二百八十六億港元,李澤楷先至肯分拆 BT上市,每年以稅前、折舊攤分前、利息前之現金流( EBITDA)嚟派息, EBITDA估計會達到二○一二年嘅二十三億五千六百萬元及二○一三年嘅二十五億七千四百萬元,以此推算,派息率( yield)會分別係 8.2%及 9%,有冇咁筍呀?此乃左丁山膽粗粗計出嚟嘅,如真係有興趣,請向有牌經紀查詢。未來電盈 BT嘅業務相當穩陣,當然唔會係高增長股啦,但如果鍾意買 Reit嘅話,呢隻新品種電盈 BT可以諗吓。左丁山從來冇買過電盈股票,現在有咗 BT,或者貪食息會諗吓,但目前市價及估值未達標,相信要等吓先。

追高息 沽8號仔換馬HKTT

2011-11-17 NM

近年股價殘爆的「8號仔」電訊盈科,將分拆集團最值錢的電訊業務(HKTT),以香港首次出現的信託方式上市;並於本週三招股,每手入場費五千多 元,集資最多一百一十億。由於預計明年息率最高達九釐,在現時低息環境下,將會引來一眾「食息」一族出手。集團主席李澤楷更拍心口,保證頭三年一定有高息 派,罕有益街坊。

一直不服輸的電盈老股東,不妨趁機沽八號買HKTT,起碼穩袋三年息,而且「殘留」在電盈的業務,已成雞肋,死揸8號仔勢有排你捱。

電 盈的多番搞作,源自○六年;當時李澤楷擬以逾五百億元出售電訊資產予澳洲麥格理銀行及美國基金新橋資本,因而開罪第二大股東網通,後由李氏家臣梁伯韜出手 執爛攤,提出以九十億收購李澤楷手上兩成多股權,但最後兩個計劃也無疾而終。李澤楷又曾將電訊、媒體等業務重組撥歸HKT旗下,叫投資者競投股權,最後又 因金融海嘯而終止投標。○八年,李澤楷再夥拍網通集團提私有化,又爆出種票醜聞而終止。潛伏兩年,無阻李澤楷甩身意向,直到今年六月,李澤楷罕有現身股東 大會,提出商業信託的意念,並大讚分拆電訊業務上市的好處,又保證分拆後三年內,每年派息不少於十一億元,同時會向股東派實物紅股及優先認購權,利誘小股 東支持分拆HKTT上市。

電訊業務趨穩定

持有四手8號仔的小股東梁先生,其手上的股份繼承自已持股數十年的母親;即 使被李澤楷「賞」以優先認購權,但跟大部分電盈小股東一樣,對信託一頭霧水,「完全唔知咩嚟,冇人解釋到俾我聽,唔知點做。」 這類商業信託,今年初李澤楷父親李嘉誠已做過一次,當時和記分拆和記港口,在新加坡以商業信託形式上市,不過該股至今仍跌破招股價達三成四未返家鄉。而今 次電盈分拆HKTT,電盈餘下業務就是now寬頻電視、數據中心服務及子公司盈大地產六成股權等;而分拆出來的HKTT業務,則包括整個集團最值錢的本地 固網電話、網上行寬頻、PCCW mobile等電訊業務。 翻看年報,電盈拆骨後剩餘的媒體、企業方案和盈大地產業務,EBITDA(除息、稅、折舊和攤銷前的利潤)有八億左右,但扣除電盈其他集團業務虧損達六億 元,實際的綜合EBITDA只有二億元。而分拆出來的電訊業務EBITDA卻高達七十二億元。而過去三年電訊業務的EBITDA亦維持在七十二至七十三 億,相當穩定,集團預計今年亦不會少於七十三億,股東溢利不少於九億元。

按現金流派息

按照信託的契約規定,HKTT 須從淨現金流(扣除一切營運開支的現金流)作出百分之一百的分派,雖營運開支可加可減,但其業務發展相對穩定,且集團截至今年六月底有至少五十七億元的可 供分派儲備,預計回報息率最高達九釐。現時將這棵搖錢樹分拆出來,直接推高HKTT電訊業務的估值。按十一月十五日電盈收市價$3.07計算,電盈市值約 二百二十三億元,唯HKTT的保薦人中金及德銀,早前對HKTT估值報告達三百億元,竟高於整個電盈集團。有行內人士表示,這樣的估值結果是基於市場不看 好電盈現時剩下來的資產和業務,最終電盈會變成一隻瘦雞,無肉好食,肥的是HKTT。 故有出席投資者推介會的基金經理表示,會購入HKTT,認為電訊業務發展穩定和息率吸引,「你當係一隻三年期債券,七、八釐都算高息,又會百分百從現金流 中派息,買得過,冇問題。」 電盈既是HKTT股東,持六成多股權,亦是其信託管理人,李澤楷為HKTT主席。今次的名義是合訂證券信託,故與上市公司一樣,投資者即信託擁有者,亦有 投票權,屆時業績走樣,李澤楷一樣會如現時電盈般,在股東大會上俾人鬧。本週二電盈董事艾維朗及財務總監許漢卿主持記者會,解釋現時市況差,但電盈股東會 上有九成以上股東贊成分拆,值得去馬。艾維朗又否認招股價偏貴,因電訊集團業務覆蓋率高;而對於派息的現金流,他只重複說「穩定」,無須擔心。

較房產信託穩陣

未 有信託出現前,散戶想穩定收息,可以選擇買房地產信託(REITs)。不過房地產信託極受地產周期影響,容易波動。現本港共有八隻房地產信託在港交所掛 牌,最多人認識的是領匯(0823),除領匯和越秀房地產(0405),其他股價已經潛水,如○六年上市的冠君產業信託(2778),現價較上市價已跌四 成,早前因旗下物業花旗銀行廣場的收入減少,使總收入下跌百分之八,涉及十九億元,最新中期息派10.45仙。五年來每單位分派收益率忽高忽低,最高見一 成五,最低為去年百分之四。 而今年由長實(1)分拆且用人仔計價的匯賢產業信託(87001),主要資產有北京東方廣場的土地使用權,雖然首兩年分派比率為百分百,惜上市至今七個 月,股價已跌三成四。有電訊股份分析員表示,現時HKTT市盈率約為二十一至二十五倍,較現時亞太區電訊商市盈率十五倍偏貴,上市後股價有機會如其他房地 產信託般潛水,但由於電訊信託業務穩定,猶如公用股,不如波幅較大的房地產,相信股價不會大走樣。 要穩定收息,還有提供定息的債券可選擇,而且保證取回本金,但卻存在違約風險。經濟學家關焯照還提醒,現時不是購入債券的時機,「你認為銀行利息見頂開始 回落就最抵買,但家陣息口太低,一旦利率抽升,定息債券價格會大大降低,招致損失。」

今年十月李澤楷再次在股東會強調分拆的好處,對於小股東質疑8號仔餘下業務的盈利,他就拿出自己的身份證安撫股東們,說當中的晶片、驗證至保安均由電盈旗下的企業方案業務包辦,這「低調」生意絕對有可取之處。 ####

曼聯上市求解高息債難題

http://www.p5w.net/newfortune/texie/201111/t3957911.htm

曼聯在英超中的排位從上世紀80年代的第13名一路上升至近20年的奪冠最大熱門,優秀的戰績讓其轉播費收入大大提升,品牌價值也水漲船高,門 票收入、贊助收入以及球衣等衍生品銷售節節攀升。然而,除了與幾乎所有歐洲足球俱樂部一樣,需面對明星球員高工資的壓力外,曼聯更存在致命軟肋:格雷澤家 族收購曼聯時產生的高息抵押貸款。這兩大因素讓這個全球收入最高的足球俱樂部一直深陷虧損泥淖,不僅制約了球隊融資發展,還迫使球隊出售C羅和特維斯等巨 星,導致排名下滑。而為了降低巨星離去對戰績的影響,曼聯又大幅提高球員工資,成本彈性變小。一旦球隊無法繼續取得優異成績,高工資將對曼聯構成巨大壓 力。

2011年,面對歐足聯「財政公平競賽」新規倒計時,曼聯大手筆採購球員衝擊上市,擺脫財務困境、消減債券高息壓力的意圖昭然若揭。

近期風傳將在香港或新加坡上市的英超勁旅曼聯(Manchester United Football Club,簡稱MU,也稱「紅魔」),是全球收入最高的足球俱樂部之一。但在滾存本金的高息債和高額工資的雙重壓力下,一直難以盈利。目前,正積極謀求第 二次上市的曼聯,能否有足夠的時間,簽約強手以挽救C羅等巨星離去後下滑的戰績,消減隨時間越滾越多的高息債壓力,讓俱樂部走入盈利軌道,尚有諸多不確定 因素。其中最不確定的,莫過於現年70歲高齡的主教練亞歷克斯·弗格森(Alex Ferguson),能否有足夠時間去完成這一切。

同樣的路徑:戰績提升和

明星球員帶來收入持續增長

戰績排名是王道

當弗格森在25年前執掌當時已有 108年歷史的曼聯時,並沒有馬上展現出其最成功教練之一的水平。1988-1989賽季,曼聯僅排在英超第11名,在英超聯賽杯和青年足總杯中也表現乏 力,甚至還一度落到了第13位。但董事會仍然容忍弗格森購買他需要的球員。同時,曼聯青年訓練系統通過長期訓練,培養出來的青年隊奪取了青年足總杯的冠 軍,隊員中有眾多日後如雷貫耳的名字:李·夏普、貝克漢姆、吉格斯、內維爾兄弟、斯科爾斯、巴特等。

經過6年的臥薪嘗膽,曼聯終於在1992-1993賽季憑藉中衛布魯斯的兩個進球反超對手,獲得了夢想多年的桂冠。

與戰績提升相伴而來的,是曼聯的比賽收入(大部分來自於球票銷售)、轉播費、商業收入(贊助費)均節節攀升。這與所有足球俱樂部的盈利模式如出一轍。

英超和歐冠的轉播費分配向表現更好的球隊傾斜,曼聯的轉播費收入因排名上升而大增。相對於2006年的歐冠小組出局,2010年打進8強、戰績進步再連 同更高額的集體轉播費以及匯率變動,給曼聯帶來了2860萬英鎊的新增收入。2006年和2010年兩個英超賽季曼聯都排名第2,所以其2010年多收穫 的2240萬英鎊英超聯賽轉播分紅,應歸功於斯庫達莫爾(Richard Scudamore,英超聯盟CEO)和他的團隊為英超聯賽拿下了更豐厚的集體轉播合同。總體來說,憑藉近幾年球隊的進步和市場環境的改善,曼聯的轉播收 入增長了126%(表1)。在非集體轉播方面,曼聯還開發了MUTV和MU互動傳媒,不過目前尚未實現盈利。

球隊戰績上升也吸引了更多球迷進入曼聯主場老特拉福德球場觀賽。為了容納更多觀眾,曼聯對該 球場頂層進行了擴建,使其座位數量增加了11.8%,再加上提高門票價格雙管齊下,曼聯的球票收入猛增。2010年,其球票收入的大頭—英超球票收入從 2006年的4230萬英鎊增至7030萬英鎊,新增部分中約500萬英鎊得益於球場擴建,1900萬英鎊來自門票提價,400萬英鎊為二者的聯合貢獻。

戰績推高的不僅是收入,還有曼聯的品牌價值。2010年,曼聯以2.69億美元的品牌估值,連續四年蟬聯福布斯體壇品牌價值榜首位。俱樂部的各類贊助收 入也由此水漲船高。2010-2011賽季,美國保險巨頭怡安保險公司(Aon)取代另一家美國保險巨頭國際集團(AIG),成為曼聯球衣胸前廣告贊助商 (合同期至2014年),曼聯每賽季的該項贊助收入從之前的1400萬英鎊上漲至2000萬英鎊。除了耐克贊助和球衣廣告這兩個最主要的收入來源,次級贊 助商和介於兩者之間的合作夥伴在2009-2010賽季為曼聯貢獻了3300萬英鎊的收入。這部分也正是曼聯最大的收入增長來源。

數據顯示,贊助曼聯的確能迅速提高企業知名度。在第一年贊助「紅魔」後,AIG很快就成為了世界上排名第47位、國際最受認可的知名品牌,而在巴隆國際企業受尊敬度排行榜上,AIG也從第84位竄升到第30位。

品牌價值也不斷推高了俱樂部的估值。在福布斯推出的體壇俱樂部價值榜上,「紅魔」已連續三年排名榜首,2011年價值達18.6億美元(約11.65億 英鎊)。俱樂部的收入逐年攀升:格雷澤家族收購曼聯後的2006年至2010年,其收入從1.63億英鎊上升至2.86億英鎊,年化增長率達15%。

「造星」推高品牌含金量

曼聯贊助費收入的增長依賴於造星能力。而其中最成功的、也是其他球隊無法複製的案例,是貝克漢姆的長盛不衰。

當英國足球場充斥著短髮時,曼聯推出了放浪形骸的「第五披頭士」貝斯特;而當英國在海瑟爾慘案的陰影中瑟瑟發抖時,曼聯卻奉獻出了桀驁不馴的「國王」坎 通納;等到惡漢與硬漢充斥職業足球時,曼聯又捧出了時尚前衛卻溫和的貝克漢姆。曼聯造星的魔力令人歎為觀止,自戀而俊朗的C·羅納爾多(又稱「C羅」)和 長相敦實的「小胖」魯尼,並肩成為全民偶像(表2)。而上述球星的球衣銷量在同期均為英超之最。

曼聯造星行動的經典之作是貝克漢姆。直至今天,每支球隊仍不遺餘力地尋找自己的「貝克漢姆」,但週期性的輪迴之後,人們才意識到,世界上只有一個貝克漢姆,這個名字儼然已成為一種文化符號,再難複製。

至今,小貝年收入依然高達4000萬美元,即便當紅球星如梅西和C羅,也難望其項背。在歐洲賽場難覓一席之地後,在素有「足球沙漠」之稱的美國,仍然有 俱樂部願意為其開出5年2.5億美元的高價,全然不顧那時他已步入職業暮年。當貝克漢姆結束與吉列的合同後,後者不得不同時簽約來自足球、網球和高爾夫三 個領域的頂尖好手亨利、費德勒和伍茲以彌補這一缺位。貝克漢姆的個人品牌效應甚至「遺傳」給了後代,2011年8月2日,他與家人在美國加利福尼亞的馬里 布海灘度假時,最有望繼承父業的兒子羅密歐由於穿了一件魯尼的曼聯10號球衣而成為眾人矚目的焦點。

巔峰時期,貝克漢姆所穿的「紅魔」7號球衣年銷售額超過5000萬英鎊。1999年,遠赴日本參加豐田杯的曼聯引發了球迷萬人空巷的集體狂歡,其中根源正在小貝,曼聯「遠東經濟擴張計劃」也因此得以實現。時至今日,曼聯全球3.3億球迷中有2億人都出自亞洲。

出色的球技、俊朗的外表以及和辣妹的婚事曾被《世界新聞報》視為小貝成功的三大要素。但事實上,如果沒有曼聯近10年的造星計劃,就很難有小貝卓然獨立的誕生。而正是這樣的造星能力,使得曼聯可以在捉襟見肘難以購買巨星的財務狀況下保持巨額的衍生品收益(表3)。

儘管曼聯的營業收入大幅提升,但其盈利水平並不樂觀。2006-2010年,除了2009年因出售C羅獲得8000萬英鎊實現盈利外,曼聯其他年份都處於虧損中。究其根源,正是6年前格雷澤家族私有化曼聯留下的後遺症。

不一樣的故事: 私有化導致過度金融

2005年,背 靠摩根大通銀行,在羅斯柴爾德家族智囊的策劃下,格雷澤家族以高槓桿形式私有化收購了曼聯。格氏家族收購的方法和傳統私募基金的LBO形式差不多,其中部 分收購資金來自PIK(Payment-in-Kind)債券融資。PIK債券的償還優先級僅排在權益之前,因此當公司破產清算時,PIK債券是最後償還 的債務,且其債務人可以延遲現金的利息和本金支付達數年之久。也因此,PIK債券年收益率一般高達10-20%,且每年的利息會自動累積在應還本金上,這 使得債務人每年的利息負擔隨之增加。曼聯借入的PIK債息高達16.25%或以上,不出 5年,所需償還的最終本金高達原來的兩倍。而且更重要的是,格雷澤家族在收購曼聯時,大部分的資金都是以曼聯資產作為抵押借貸得來。這種融資方式也讓曼聯 的所有權充滿了不確定性。

2010年,格雷澤家族在垃圾債券市場發行債券,募集5億英鎊用以償還舊債。這次債券募集通過曼聯有限公司下的曼聯 金融實施,並由曼聯有限公司提供擔保(圖1)。債券募集說明書顯示,曼聯以前年度的9500萬英鎊未分配利潤可用於「一般法人用途,包括償還現有債務」, 而且今後最多可用淨現金利潤的50%來發放紅利(只要息稅前利潤不少於利息的2倍)。這也為格雷澤家族獲取分紅埋下伏筆,但這個決定在一定程度上難以實 施,因為曼聯該筆債券的利息達8.5%,每年的利息支出超過4000萬英鎊,也就是說,曼聯的息稅前利潤要達到8000萬英鎊以上,股東們才可以分紅。對 於格雷澤家族而言,該輪融資的最主要功效是償還銀行借貸、延長利息償還週期(到2017年),改善曼聯的財務狀況,並在一定程度上解決其後顧之憂,降低喪 失球隊所有權的風險。

這次債券發行的同時,格雷澤家族試圖通過利率掉期交易減少利率波動的風險,但由於目前英國的利率竟跌至經濟衰退時期的水平,曼聯反而因鎖定利率承擔了4000萬英鎊的損失。不過,俱樂部仍宣稱,這個代價物有所值,「因為債券可以讓曼聯的財務狀況更穩定」。

高利息支出

干擾球隊經營

巨大的利息支出 給曼聯的日常經營帶來了相當大的壓力,雖然格雷澤家族入主以後球隊收入節節上升,每年息稅前利潤均有盈餘,但每年超過4000萬英鎊的利息支出成為曼聯盈 利的噩夢(表4)。再加上財務運作、曼聯上市,如此繁多的金融化運作讓曼聯財務部門大幅擴充人員,總人數上升了50%,達 243人,加大了其人力成本。

格 雷澤家族對曼聯的融資和財務幫助甚微。相比而言,買下切爾西的俄羅斯二號富翁阿布(羅曼·阿布拉莫維奇),不僅為切爾西提供了巨額無息貸款,還在收購完成 後一次性還清了俱樂部8000萬英鎊的債務。就算不與財大氣粗的阿布比,與同樣發債籌資修建球場的阿森納相比,由於曼聯發債的時間比較急迫,募集資金用途 也不為投資者認可,其發債條件比阿森納嚴苛許多。曼聯該期債券8年的期限遠遠低於阿森納的20年,8.5%的利率也較阿森納的5.75%高出近48%。這 無疑會拉低曼聯的盈利能力,並進而影響其「造星」計劃的持續運轉。

儘管CEO大衛·吉爾一直強調,曼聯會用錢補強陣容,「格雷澤把錢留在了銀行,弗格森需要用 錢買球員時就拿出來用」。然而實際情況是,2007-2010年的三年間,曼聯約1億英鎊的運營現金都被拿去還債,而不是購買球員。2010年,曼聯花了 1.1億英鎊來償還債務(4200萬英鎊的利息和6800萬英鎊的本金),而購買球員只花了這個數字的1/10。雖然大衛·吉爾聲稱「完全不會因為財政壓 力而出售明星球員」,但如果把C羅和特維斯的離去和曼聯的連年虧損聯繫在一起,也不能不讓人浮想聯翩。而且從財報中也可看出,曼聯每年都通過出售球員獲得 收入,除了2010年,每年處置球員的收入均超過了經營利潤(表4)。

巨額的債息支出,讓曼聯在出售C羅和特維斯兩名巨星後無法馬上購買球員 彌補空缺。2009-2010年賽季,曼聯只有魯尼和貝巴兩個球員進球超過兩位數,也因此喪失了英超冠軍的榮耀,而切爾西憑藉聯賽的最佳射手德羅巴,以及 旗下蘭帕德、阿內爾卡、馬盧達各雙位數的進球,捧走了英超冠軍獎盃。巨星的離去和戰績的下滑也造成曼聯品牌價值的下降,在2011年福布斯公佈的體育品牌 價值榜上,曼聯以2.69億美元落後於3.4億美元的紐約揚基棒球隊,屈居第二,無奈讓出了穩坐4年的頭把交椅。

為了阻止巨星離去後排名下滑的趨 勢,曼聯加大球員薪酬開支,工資成本佔到總開支的近七成,約佔營業成本的一半,是最大支出項目。排除前期已經投入的商譽攤銷和球員註冊攤銷,薪酬開支就佔 據了營業支出的3/4(圖2),而且其中大部分以固定工資為主,所以薪酬開支對曼聯的現金流影響很大。另外一方面,曼聯的收入受歐冠轉播和門票收入影響比 較大,這兩項共5000萬英鎊,相當於總營業收入的17.5%、息稅前盈利的50%。一旦70餘歲的主教練弗格森離職或者發生其他導致戰績下滑的事件,俱 樂部的歐冠轉播收入和門票收入都將大幅下滑,再加上營業成本中固定工資的彈性較小,曼聯可能再度面臨財政危機。

歐足聯新規:倒逼曼聯減虧

逼迫曼聯盡快解決財政危機的,則是歐足聯新近推出的「財政公平競賽」規則。

按照此規則,從下賽季(2011-2012)開始,「財政公平競賽」將進入監控期,在這期間俱樂部的虧損必須在3970萬英鎊以下,並且不能依靠俱樂部老闆的補助。這項新政將在2013-2014賽季正式實行,如果達不到要求,俱樂部很可能被歐足聯剝奪歐戰資格。

最新統計顯示,切爾西和曼聯這兩家豪門球隊每年的虧損都高達8000萬英鎊左右,曼城的虧損更高,達到1.2億英鎊。按照這個標準,本賽季排名英超前三位的球隊,都在財政上無法通過公平競賽原則。這無疑是曼聯等俱樂部減虧的最大推動力。

終局:上市衝出危境?

唯一能夠讓格雷澤家族迅速扭轉困局的一步棋,就是上市,以IPO籌集資金緩解曼聯的財務困境,最終解除經營上的掣肘。2011年6月,格雷澤家族考慮在香港IPO,後來又轉而考慮在新加坡IPO,並且通過雙重股權結構保障格雷澤家族對曼聯的控制權。

不管在哪個交易所上市,2011年夏季,曼聯一掃過往幾年謹慎的做法,在收購球員上大手筆投入,淨砸5030萬英鎊成為本賽季最慷慨的買家,先後引進了 英格蘭本土後防超新星菲爾·瓊斯、邊路大殺器阿什利·揚以及老格雷澤心儀已久的范德薩接班人德赫亞;同時,身價更高的「智利C羅」桑切斯也在曼聯的考慮之 中。通過大筆投入,曼聯的戰績和估值也將提升,為上市吹響衝鋒號。

「垃圾」企業債高息險中求

|

||||||

美國推出第三輪「量化寬鬆」 (QE3)政策,把零息時代延至二○一五年。現時,樓太貴、股票波動,金價又高企不下,左揀右揀,不如嘗試投資息率較高的企業債,做「食息族」。過往,企 業債是機構投資者或富豪的主場,華置(127)主席劉鑾雄便屬大戶,個人及公司一共買入超過百億元企業債,當中以內房為主,包括息率達十三釐的恆大 (3333)債券,每年穩袋利息逾一億元,十分「和味」。其實,散戶亦可分一杯羮,買賣二手企業債,入場門檻約十萬美元。不過,高息雖然吸引,但不少屬 「垃圾債」,債價波動大,有時更甚於股票市場,投資者要小心選擇,慎防「毒債」。何為企業債券? 企業債券指私營企業發行的債券,不論上市或非上市公司,都可發行債券,市場交易的,一般是有評級的企業債券。大部分銀行或證券行都有提供債券買賣服務,多 為二手場外交易,散戶投資者對某隻債券感興趣,可透過持牌經紀尋找賣家,獲報價後,方可達成交易。所謂高息債券,指由信貸評級較低的企業所發行的非投資級 別債券。這類信用評級普遍低於「BBB」級的債券,俗稱「垃圾債」,意味著發行的企業還款能力受質疑,違約風險相對較高,因此要用高息「利誘」投資者。其 中,以內房股發行的債券息率最高,動輒超過十釐,回報隨時跑贏「金魚缸」,但風險亦同樣增加。「最驚係違約,買債券等於借錢俾間公司,最緊要瞭解公司嘅財 政情況,如果經營困難,甚至破產,本金可以輸曬。」凱基證券投資服務部高級副總裁吳紀宜建議,不要「買死」一隻企業債及年期太長,兩、三年期最穩陣,事關 「能見度」高,「短期內到期的債券較穩陣,因為較容易估計公司項目嘅成效同現金流變化。」 內房「垃圾債」最高息 內房債券債息吸引,吳紀宜指散戶入市,首選大型內房發行的債券,「恆大及碧桂園(2007)嘅值博率最高,較細嗰啲公司,如花樣年(1777)、佳兆業 (1638)就唔好掂。」吳紀宜表示,恆大因拿不到投資級別評級,所以要高息發債,一五年到期債券有十三釐。「恆大是龍頭髮展商之一,全國都有發展項目, 規模大,如果破產,造成嘅衝擊會好大,中國政府唔會想見到。況且,佢揸住大量土地資產。」吳紀宜說。翻開恆大二○一二年中期年報,負債比率達九成六,貸款 總額近六百億元人民幣,現金約二百五十億元,聽落「牙煙」。「恆大嘅負債比率係偏高,但未至於好危險。恆大賣樓夠快,估計可達到今年嘅銷售目標,雖然未必 即時降低負債比率,但有助改善營運現金流。」有分析員表示。 高息企業債的另一「特點」是債價波動大,入市要留神。去年九月,歐債危機爆發,市場傳出內房資金鏈隨時斷裂,內房債價應聲下挫,恆大地產二○一五年到期的 五年期美元債券,債價累計「插水」三成,息率颷到二十六釐;另外,經營內房及基建的路勁基建(1098)發行的二○一四年到期,年息六釐的人民幣債券,二 手市場價格由一百元跌至九十二元五角,引來投資者「執平貨」。美國萬利理財亞太區總裁張佩儀(Denise)貪其高息,趁機「撈底」,她笑道﹕「叫做賺嚇 高息,路勁每一百蚊債,年息派六蚊,我用九十二個半買入,計落實際息率接近七釐,好過做人民幣定存。揸到期,路勁用發行價一百收番,賺息之餘兼賺埋差 價!」Denise指,買債同買股票一樣,最緊要瞭解公司有否資產「揸手」,「路勁搞房地產同收費公路,收入穩定,我唔太擔心。」現時,路勁的債價已回升 到一百,Denise表示會「揸到期」,一直收息。 銀行債回報穩定 不想擔心企業隨時「執笠」,可選擇由銀行或藍籌企業發行的債券,評級屬投資級別,債息平均約有四、五釐,回報穩定。但是,因為不少已高過發行價,利息收入 變相「打折扣」。較吸引的有創興銀行(1111)二○二○年到期債券,票面息率達六釐,由於現時債券價格已升至一百一十一,較發行價上升一成一,以此債價 格計算,買入後孳息率仍有約四釐半。要留意的是,部分藍籌股雖穩陣,卻已「無肉食」,以和黃(13)發行的一五年到期債券為例,評級為A-,票息雖然有四 點六釐,但由於債價已升至一百零九,孳息率只有一釐五。 債券基金分散風險 嫌買單一債券風險大,入場門檻高,可以考慮高息債券基金,但「玩法」卻不同。網上基金銷售平台Fundsupermart.com研究部經理沈家麟 (Will)指:「高息債券基金入場費低至八千元,預期息率介乎六釐至八釐,基金經理會揸好多張債券,分散風險,通常有成二百幾張,分散唔同嘅行業,平均 信貸評級係『垃圾級』」,Will教路,揀基金一定要先看其在跌市時的「抗跌性」,「有隻歐元高收益債券基金,○八年回報插水五成五,○九年反彈成倍,望 落去好勁,但你假設基數係一百蚊,跌咗五成五,得番四十五蚊,就算升番一倍,分分鐘都未返到家鄉。」Will補充。 Will推介德盛美元高收益基金及富達美元高收益基金,前者最高息,「呢隻基金主要投資垃圾級別嘅美國企業債券,雖然上年先喺香港發行,但喺美國已經成立 咗好耐,由同一個基金經理操盤。佢喺幾次大跌市嘅抗跌力都好強,同埋每月派一次息,年化息率有成八釐,係同類基金中最高。」不過,買債券基金,除了首次認 購費,亦要留意費用比率,「基金每年嘅營運開支包括管理費、託管費、行政費等,呢啲費用佔資產淨值嘅比率,一般為百分之一點五。回報率通常係扣除費用比率 後的淨回報。」Will表示。 企業倒閉怎麼辦? 根據評級機構穆迪統計,截至今年七月,環球非投資級別債券過去一年的違約率為2.8%,預測今、明兩年垃圾債的違約率分別為3.1%和2.9%。不過,垃 圾債出現違約未必「渣都無」。Will指「債券有所謂『回收率』,即出現違約事件後,投資者能攞番幾多本金,就垃圾企業債嚟講,歷史平均值大約三成半,即 係話一百蚊嘅票面值違約後就剩番三十五蚊。」 |

||||||

高息股票的春天 張化橋

http://blog.sina.com.cn/s/blog_50c88c400101byoz.html-摘自張化橋的新書《避開股市的地雷》

過去幾年,國內股民一直忙於三件事:抱怨證監會不救市,驚詫上市公司的大股東們紛紛跳船而逃(股價那麼高,當然要套現),痛斥企業和地方政府欺詐。

但是,國外的股民主要忙於兩件事:減持股票買債券;在股票市場裡,增加高息股,減少高成長的股票。

高息股和高成長的股票,究竟誰更好?學者們爭論不休。我看,其實都挺好。研究者往往取不同的時段或者不同的樣本得出不同的結論。那種數字遊戲,以前我也玩過,但是我已經畢業了。

高息股的好處大致可以歸納如下:

(1)手上一隻鳥,勝過林中三隻鳥。人生太短,未來太不確定。

(2)能夠分紅的公司,一般現金流比較好。大實話。

(3)企業分紅多,本身就是一種紀律,逼著管理層在資本支出和成本控制方面更加小心。

(4)企業分紅多,本身就是管理層對未來的一種信心和宣示:未來的利潤和現金流會不錯。The so-called signalling effect.

中國畢竟有社會主義特色。我們在關注高息股票的時候,要注意兩個問題。

(1)分紅很多的公司也照樣有可能是"龐氏騙局"。它們從股民手上騙走10億元,但在業務上並不創造價值,而是"慷慨地"拿出其中4億元用作分紅。看起來,它們是高息股,但是實際上是行騙。此種遊戲可以不斷循環,不停地玩下去。

(2)公司一邊派息,一邊配售新股集資。既然生意那麼好,又需要資金,我認為,不派息沒什麼不可以的。

現在的H股和紅籌股中,高息股真的很多:5條高速公路,十幾家銀行,康哲藥業(867 HK),粵海投資(270HK),越秀房托(405HK),深圳國際(152HK),寶業地產(2355HK),等等。

A股市場的銀行股雖然同樣也派息,但是,相對於國內的銀行存款的高利率,和理財產品的高利率,銀行股的息率就不如香港的那麼有吸引力。這就是我一直講的A股終究要跌倒H股以下的根本原因。

舉例,3%的穩定的息率相對於香港銀行的0.01%的儲蓄利率來說,相當有吸引力。但是,A股公司如果有3%的穩定息率的話,相對於3%的銀行定期存款利率,和5%的理財產品利率,就不顯得那麼吸引。

高息股解讀(2012年版,更正)

(按: 謝謝wilsonchui 指正。)上年寫了一篇爛尾的文,沒有繼續下去,今年繼續。

近1個月,筆者頭頭碰著黑,很多事情圍繞著發生,所以有點不太高興,對自己也有些失望。最近我們的論壇因流量太大,主機商自行轉換伺服器,產生了很多混亂,有一兩天我不能進這個網站,前幾天就連登入也不能,到今日服務大致恢復正常,筆者感到非常開心,但是近來和壇主正在考慮更換獨立伺服器,以提供更穩定的服務。

換了伺服器後,我地的開支會大增,但是我地有一筆唔少的儲備,大約3萬元,主要是靠我和壇主把廣告費,自己手上的資金及另外一些外快帶回來的收入儲下來。我們正在好好善用呢筆錢來投資股票,收取一些股息,來支持我地的日常運作,今日網友wilsonchui 給了我一個路透(Reuters)的股票篩選,列出部分負債率低於20%,派息率高於6%的股票,總共有87隻,下載連結如下。

經過我挑走部分較為老千和只有一次性派息股票之後, 剩下大約37隻,大約25隻有粗體字,主要代表我對盈利前景有保留,剩下大約12隻今年盈利可能會較去年好的,供自己未來投資參考,大家可參詳參詳一下:

Jolimark Holdings Limited T HKG 17.83 2028.HK 5.92

Beijing Media Corporation Ltd. T HKG 15.1 1000.HK 0.43

Cinderella Media Group Ltd T HKG 12.9 0550.HK 10.83

Winox Holdings Ltd T HKG 11.71 6838.HK 17.23

Water Oasis Group Limited T HKG 11.36 1161.HK 9.97

K&P International Holdings Limited T HKG 11.11 0675.HK 6.58

Telefield International (Holdings) Ltd T HKG 10.71 1143.HK 7.12

Herald Holdings Limited T HKG 10.34 0114.HK 1.47

1010 Printing Group Ltd T HKG 9.43 1127.HK 15.45

Kingdom Holdings Limited T HKG 9.21 0528.HK 18.02

Aupu Group Holding Company Limited T HKG 9.13 0477.HK 9.63

Roadshow Holdings Limited T HKG 8.86 0888.HK 0

ANTA Sports Products Ltd T HKG 8.66 2020.HK 5.77

Convoy Financial Services Holdings Ltd T HKG 8.62 1019.HK 0

Travel Expert (Asia) Enterprises Ltd T HKG 8.57 1235.HK 1.3

Win Hanverky Holdings Limited T HKG 8.57 3322.HK 0.38

Suga International Holdings Ltd T HKG 8.54 0912.HK 7.

361 DEGREES INTERNATIONAL LTD T HKG 8.35 1361.HK 10.83

Qingling Motors Co. Ltd. T HKG 8.1 1122.HK 0

Pacific Online Limited T HKG 7.42 0543.HK 0

Lansen Pharmaceutical Holdings Co., Ltd. T HKG 7.25 0503.HK 18.04

China Minsheng Banking Corp Ltd T HKG 7.23 1988.HK 8.94

Tristate Holdings Limited T HKG 7.21 0458.HK 15.35

Computer and Technologies Holdings Ltd T HKG 7.14 0046.HK 0

Yorkey Optical International (Cayman)Ltd T HKG 7.14 2788.HK 0

Tradelink Electronic Commerce Limited T HKG 7.12 0536.HK 0

Henderson Investment Limited T HKG 6.78 0097.HK 0

Pacific Textiles Holdings Limited T HKG 6.73 1382.HK 0.86

Goldlion Holdings Limited T HKG 6.62 0533.HK 0

Vtech Holdings Ltd T HKG 6.54 0303.HK 0

Dragon Crown Group Holdings Limited T HKG 6.33 0935.HK 14.31

China Metal International Holdings Inc T HKG 6.32 0319.HK 11.96

China Haidian Holdings Limited T HKG 6.25 0256.HK 3.22

Wai Kee Holdings Ltd. T HKG 6.23 0610.HK 3.74

Tang Palace (China) Holdings Ltd T HKG 6.16 1181.HK 0

China CITIC Bank Corporation Limited T HKG 6.1 0998.HK 2.09

Golden Resources Development Int. Ltd. T HKG 6.08 0677.HK 1.89

希望大家喜歡這一份禮物,並且不要以為筆者不懂炒股,或者懂賺錢,我自己也對自己這樣很失望。近來筆者的文風轉變,由一些老千股搜查,改變為寫正經股,主要因為之前剩下的存稿不懂處理,加上近來業績期也頗忙,寫文也花時間,加上我自己喜歡寫正經股和商業模式,不喜歡再寫這麼多老千股,有時寫得自己太不高興,以及找資料需時,有時開了頭也不知如何收尾,請大家原諒我,不過未來我仍會堅持每星期出文2至4篇,因為我不想大家失望。

昨天筆者和壇主談過,他說筆者找資料時有點退步,但是當時卻沒有人跟我談談這些東西。我只希望大家看見筆者有錯的時候請揚聲,不要不說出來,如果你不跟我說,筆者會覺得自己真是有點失敗,所以希望大家有相關資訊的話,不論筆者知不知道也好,請儘快告訴我,我會儘快處理。

Next Page