- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

到香港買高息債「錢景」無限?

http://www.yicai.com/news/2013/03/2574117.html「我們注意到內地的高息債券定價有問題,相較於內地市場,境外市場的利率更低,而債券的收益率更高。那我們投資境外高息債豈不是更好?」朱南松告訴記者。

香港高息債賺得更多?

在經歷了一年多的債券牛市之後,內地債券市場的收益率已經開始讓投資者感到「雞肋」,那麼香港的債券市場是不是一個好去處呢?

「很多非常優秀的民營企業,在各自行業內是龍頭企業,經營狀況和盈利情況都非常健康良好,這樣的企業發行債券的融資成本今年有的接近10%,甚至在10%以上,收益水平要遠高於內地信用債,我們認為投資此類產品風險是比較低的。」內地一位私募基金經理告訴記者。

證大投資一位內部人士近日表示:「差不多的兩家企業,一家在國內發行債券,票面利息低,而且溢價交易;另一家在香港發行,票面利息高,而且折價交易。所以,我們更看好香港市場上的高息債券。」

香港企業債不同發行主體之間的利息差異較大。例如中糧香港債券0214(UBHKB110016)票面利息只有1.85%,金地集團債券2015(HSBCB12008)的票面利息為9.15%,天譽置業債券2013(0059B1209)的票面利率則為20%。

記者瞭解到,相比境內市場而言,香港債券市場沒有銀行間市場,只有OTC市場,定價更加市場化。一般而言只要不涉及個人投資者,機構投資者之間的發行程序簡單,投資者的需求和議價對債券的影響更大。

「對於境外投資人,他們在定價時候會考慮國家風險。而內地投資者則不會考慮這一點。加上此前內地基本沒有發生過債券違約的情況,這也有可能讓內地投資人低估債券的風險。」一家境內保險公司的香港子公司投資經理Mike告訴記者。

由於境內外的債券評級體系不同,同一發行人在境內外的評級的確有差異,例如中國銀行,標普對其高級無擔保債務評級是A,穆迪對其財務實力評級是D,而中行在國內發行債券的長期信用評級是AAA。

「內地投資人普遍認為,債券就算是發生虧損也是國家兜底,所以他們通常認為債券的風險很低,但是境外投資者並不這樣認為,歷史上債務違約的例子很多,所以他們會認為中國企業有更高的風險,要付出更多的利息。」Mike告訴記者,「另外,境外投資者還會擔憂法律風險,不同地方發行的債券,享受的法律保護也不同。雖然現在還沒有中國企業在境外發行債務發生違約的情況,但是一旦發生違約,投資人在香港訴訟該企業,法院怎麼凍結資產?」

內地房企高息債機會

內地房地產企業在香港發行的債券尤其備受關注。從過去一年香港債市發行的內地地產股高收益債看,年化收益率超過10%的不在少數。「如果不是政策限制,一些在香港發行高收益債的公司,在內地至少也是AA評級,很多銀行搶著貸款,如果在內地發公司債,發行成本應該遠低於境外。」有債券基金經理表示,目前一些內地企業的海外高息債較內地的信用債利差更大,資金參與的熱情也比較高。

中國指數研究院統計顯示,2012年共有25家內地房企進行了25筆境外融資,融資總額約合600億元人民幣。僅2013年1月,就有17家房地產公司通過境外融資渠道募集了約合420億元人民幣的資金,超過去年全年內地房企境外融資總額的一半。

在境外融資的房地產企業票面利息相差非常大。例如萬科3月7日完成8億美元的5年期定息美元債券的定價,年票息率2.625%,每100美元債券發行價99.397美元,折合年收益率2.755%。3月16日合景泰富宣佈發行總額4億美元、2017年到期的美元優先票據,年利率有13.25%。

內地房企債券發行的利率主要和評級有關,標普、穆迪、惠譽發佈評級報告,分別給予萬科「BBB+」,「Baa2」和「BBB+」的長期企業信用評級,這使得萬科成為境內房地產行業中信用最好的企業。此外,標普還給予了萬科大中華區「cnA+」的評級。這也是迄今以來,中國境內房地產企業所獲得的最高信用等級。而其他內地房地產企業受到境外評級機構認可則沒有這麼高。

一位國內債券承銷人士告訴記者:「早在2009年內地發債的通道就堵死了,此後房地產企業要不到境外發債,要不就在內地通過信託公司融資,成本也非常高。所以這是特殊時期的產物。這種情況下,如果境內投資人並不看淡房地產市場,到香港投資高息債券會是更好的機會。」

多家機構看好香港高息債

內地不少機構已經發現了香港高息債的機會並開始參與其中。

朱南松把香港高息債看成是人民幣資產國際化之前的最後的盛宴,這種同類不同價的現象極有可能在未來資本市場國際化之後消失。

2008年金融危機之後上海證大(0755.HK)在香港發行的債券交易價格跌到票面的30%,市場紛紛拋售。「因為對上海證大非常瞭解,我們相信公司不可能倒閉,於是當時想,要是能在此時買入債券就好了。」上述證大投資內部人士告訴記者。此後,證大投資開始研究內地企業在香港發行的以人民幣、港元或者美元計價的高息債,並於去年6月發行了一隻投資於此類高息債的產品,規模約為1億元人民幣。

除了證大之外,其他一些機構也開始發行投資於香港高息債的相關產品。

去年下半年,鵬華基金發行了針對香港市場高收益債的專戶——鵬華香港高收益債券資產管理計劃。華夏基金去年12月份成立了投資海外信用債的QDII基金——華夏海外收益債券型證券投資基金。

今年1月大成-中信香港高收益債券特定多個客戶境外資產管理計劃獲批成立。這也是首隻境內以中資企業在香港市場上發行的高收益債券為主要投資目標的QDII一對多專戶。

博時基金今年2月成立博時亞洲票息債券基金(QDII)。今年3月,中銀香港資產管理有限公司推出了「中銀香港全天候人民幣高息債券基金」。此基金由中銀香港資產管理的固定收益團隊管理,是中銀香港資產管理首隻公開發售的人民幣高息債券基金。

個人投資者如何參與?

境內個人如果投資香港的中國企業債券,主要有以下3條途徑:

1.購買銀行和券商發行的專門投資境外中國債券的QDII產品;

2.借助境內券商在香港的分公司,通過其國際交易平台達成投資境外債券的目的;

3.如客戶資金已在境外,則可通過香港市場上的中外投行,直接委託,由投行代理進行債券交易。

(本報整理)

揭穿內銀「假高息」

| ||||||

七月派息旺季,一眾內銀股小股東經「影子銀行」一役嚇餐飽後,終於嘗到甜頭,皆因內銀大都派五至六釐高息,例如招商銀行,每手有$396落袋。但股息未袋好,上週三,招行已率先打頭陣,啟動三百五十億元人民幣(下同)的A+H股供股方案,向股民伸手拿錢。本刊統計後發現,盈利屢創新高的內銀股,慷慨派息的同時,另一邊廂其實密密以供股、發債等手法,向市場「吸水」。招商、中信行等四間內銀更是「吸水」多過「派水」,所謂股息逾半來自股東荷包,亦即羊毛出自羊身上。 港上市的八間內銀(不包括重農行),繼續大賺,去年合共賺八千八百九十億元,即平均每日賺二十四億。持有工行、中行及招行股份的內銀股擁躉梁先生最「happy」,事關股息十分和味,「買內銀都係貪佢夠穩陣,同埋派息高,好似工行、中行呢轉都收咗幾千蚊股息,算係咁啦!」至於招行的股息,要本週三才送到股東手上。不過,公司管理層似乎已急不及待為股東「炮製」另一個驚喜。 招行最勁「抽」 上週三,招行突然宣布,啟動兩年前已拍板的A+H股供股方案,每十股最多供二點二股,集資不多於三百五十億元,用以提升銀行資本充足率。根據公告,招行率先向內地股民「伸手」,配售三十點七億股A股新股,待H股供股計劃獲中證監核准後,再向本港股民「招手」。美銀美林估計,招行供股價為每股9.32元人民幣,較招行A、H股昨收市價,折讓只有一成多,不算「賣大包」。聽到供股消息,持有約五手(每手五百股)招行股票的梁先生無奈道:「心情咪好似招行公布完供股後嘅股價咁,潛咗水囉!佢兩年幾前都抽過水,供股比例好古怪,搞到我揸住好多碎股!我買入價平均一股二十一至二十二元,依家仲未返到家鄉。」翻查記錄,招行在一眾內銀股中,計及發債,為最勁「抽」的一間。○六年,內銀捲起來港上市集資潮,招行集資逾二百億港元。七年以來,埋單計數,招行利潤翻了六倍,合共賺了$1,685億,總派息三百億元,聽落慷慨;不過,累積抽水額卻高達八百三十億元。其中一○年三月,直接向股東伸手「要錢」,推出A+H股供股方案,抽水約二百一十三億元,佔七年間派息總額的七成。即其間所派的每十蚊股息中,變相有七蚊來自股東「荷包」。換句話說,小股東呢頭有錢落袋,「望兩望」,又要嘔番出來供股!其中中信行單是供股一次,已「吸乾」股東所得的派息。而交行、民行(1988)的股東,收一蚊股息要「嘔一半」出來供股,息率並不太和味。 吸水壓力升溫 事實上,踏入一三年,多間內銀磨拳擦掌,準備向市場融資。其中四大國有銀行已相繼宣布,計劃在未來二至三年,向市場融資二千七百億元。銀行如此急於補充資本,一名內銀股分析員解釋﹕「一來,經濟不好,銀行壞賬增加;二來,今年初,銀監會推出了中國版的巴塞爾資本協定,監管標準更高,要求銀行補充核心資本,減低槓桿。如果銀行的資本充足率低於新的要求,隨時被迫減少發放信貸,拖慢增長。」 中國人民銀行副行長劉士余日前撰文,把商業銀行資本補充壓力視為中國金融業面臨的五大挑戰之一。他指出,過去五年,中國商業銀行資產規模年平均增長率達兩成,資本消耗年平均增長則高達兩成六,假如五家大型商業銀行保持現有的消耗水平,未來資本補充壓力不小,到了一七年,資本缺口累計達一萬六千億元。 農行、民行未達標 在中國版的巴塞爾資本協定下,在二○一八年年底前,四大國有銀行的資本充足率及核心資本充足率要求不低於11.5%和9.5%,其他銀行則分別不低於10.5%和8.5%。截至今年第一季,八間內銀中,農行(1288)及民行仍未達標,而招行則僅僅「擲界」。其中,民生銀行的核心資本充足率是九間來港上市的內銀股中最低的。去年,該行在香港配售新股,集資一百一十二億港元,令去年底止核心資本水平增至8.13%。但按照新的資本要求,今年第一季,民行核心資本充足率回落至只有7.8%,低於標準下限的8.5%,成為內銀中對資本需求最大的銀行。雖然民生銀行行長洪崎指,該行早前已發行二百億元人民幣的可換股債券,隨着半年後逐步轉為股份,料資本狀況將改善,故年內無股本融資計劃,但屆時小股東利益亦會被攤薄。除了頻頻在小股東袋中拿錢,內地銀行業壞賬高企,加上中央收水,內銀隨時再爆。所以,高息莫貪,小股東隨時「贏粒糖輸間廠」。 | ||||||

高息股解讀(2013年版)

(按: 筆者現持有名單內部分股票。請小心留意筆者是否有利益衝突。)由於筆者近日實在太懶了,所以出文可能稍遲,現在計上這一篇,還欠2篇稿債,請見諒。

上一年,筆者已經寫過這個題目,如連結。

臨近年底,其實大家都對自己的回報心中有數,大致都有一個結論是如何。在筆者來看,雖然間中都有些重大失誤,但最終在組合回報上筆者是超過了當初設定目標,後來調高了目標,雖然有一日金額一度越過這目標,但是近來股市不振又下跌了一些,但相信也算是一個不錯的年份。筆者相信,以現時的基礎,相信這個增長勢頭維持多1至2年應該是沒有問題的。

關於我們的論壇方面,經過上年的伺服器更換造成的混亂後,我們的運作逐步恢復,在完成的1個月後,瀏量創下了新高,頁面瀏覽並越過100萬大關,之後每一個月瀏量也沒有少於100萬,今年流量增加了20%。至於資金量上,投資股票有穩定的回報,加上有重大的收入來源,資金量增長至超過4萬元,另外近月採取了積極的措施,使本站的收入有大量的提升,資金能力增強,其實現在可能是考慮購買一個寫字樓作投資之用,但由於我和壇主也不急,所以計劃也是暫緩,目前要積累多一些的資金購買。

但由於未來資金量會大幅增加,所以亦有考慮再增購股票供投資用,加上由於一貫的習慣,增加被動收入,其實也需要研究高息股,今年我們用了Google 財經的資料,條件只有2個:

(1) 股息超過6%

(2) 債務/總資產少於20%

經搜索後有62隻,但經挑走了老千和業績不佳的,剩下44隻的都可以投資,深色字的營運相信有改進,列表如下:

奧普集團控股 0477 $ 9.75 9.60

先傳媒 0550 $ 9.59 6.71

理文手袋 1488 $ 9.55 10.09

佳華百貨控股 0602 $ 9.16 11.78

怡邦行控股 0599 $ 8.11 14.82

興利集團 0114 $ 8.05 1.43

北青傳媒 1000 $ 8.00 0.23

映美控股 2028 $ 7.88 15.57

首創置業 2868 $ 7.73 23.48

永嘉集團 3322 $ 7.53 0.82

長興國際 0238 $ 7.43 15.78

唐宮中國 1181 $ 7.40 0.00

路訊通 0888 $ 7.28 0.00

信佳國際 0912 $ 7.26 13.55

必瘦站(中國) 1830 $ 7.25 0.00

金利來集團 0533 $ 7.16 0.00

宏基資本 2288 $ 7.14 19.17

奧思集團 1161 $ 7.02 10.68

波司登 3998 $ 6.96 19.56

慕詩國際 0130 $ 6.96 0.00

互太紡織 1382 $ 6.87 0.90

旭日企業 0393 $ 6.86 6.45

龍翔集團 0935 $ 6.82 11.06

匯聯金融服務 8030 $ 6.79 11.64

貿易通 0536 $ 6.77 0.00

中國服飾控股 1146 $ 6.67 0.00

恒基發展 0097 $ 6.67 0.00

德永佳集團 0321 $ 6.55 19.12

中國利郎 1234 $ 6.53 13.55

迪生創建 0113 $ 6.51 2.86

利民實業 0229 $ 6.48 0.00

大中華集團 0141 $ 6.45 18.69

龍記集團 0255 $ 6.43 7.14

愛高集團 0328 $ 6.43 7.31

361度 1361 $ 6.39 10.46

廈門港務 3378 $ 6.39 14.71

科聯系統 0046 $ 6.32 0.00

匯賢產業信託 87001 ¥ 6.28 4.73

華鼎控股 3398 $ 6.27 8.15

YGM貿易 0375 $ 6.10 0.87

偉易達集團 0303 $ 6.02 0.00

惠記集團 0610 $ 6.00 3.07

新世紀集團 0234 $ 6.00 1.16

希望大家喜歡這個聖誕禮物。壇主雖說我寫東西不夠深度,但在時間不足下寫出來已算是不錯。但我希望能夠有長足的進步,維持到2至4篇文章的量。另外,還有一些爛尾的文章筆者也希望在假期補回給大家。

其實下一個月,筆者在1月第2個星期可能比較忙,所以那星期可能會減產或停博一周。另外更重要的是,經過6年多以來的經營,下一個月,筆者的博客預料會超過1,000萬頁面瀏量,在此筆者多謝大家的支持,筆者仍然希望可以維持到1星期2至4篇的量,如果有問題,歡迎各位支持筆者的朋友努力指正,多謝大家。

餘額寶熱 藉機賺高息

| ||||||

阿里巴巴付高息「吸水」的餘額寶,面世不足一年,熱爆內地,一直捱打的內銀日前終於反擊,推出同類產品,並高舉「低入場費、活期、高息」三大元素。這次大家不用隔岸觀火,皆因香港人都買得!進取一點的,還可以趁本地銀行仍然低息,「借平錢」搬去大陸賺高息套利,息差達三釐,實行低風險、賺到盡! 阿里巴巴「發明」的餘額寶,由淘寶衍生出來,淘寶的結賬戶口為「支付寶」。由於支付寶經常「水浸」,馬雲遂想出以高息吸引用戶將錢搬往「餘額寶」,再將這些錢對外作小額貸款,模式如銀行,搶盡生意。內銀按捺不住,近日不得不出手。記者上週走訪深圳多間內銀,查詢類似餘額寶的產品。工商銀行的羅湖區分行客戶經理,即向記者推銷「薪金寶」,年利率達五點七釐,入場費只需一百元人民幣(下同),且二十四小時皆可買入賣出,「年利率每日都變嘅,前幾日仲有六釐,但太好賣,上月底開賣至今集資咗三百幾億,年利率先跌咗啲啲。」李經理指,產品屬保本,而且香港人都可以買,突破了餘額寶一定要內地人才可開戶的限制。在同一條街的交通銀行,亦正推銷「天天益」,入場費同樣是一百元,年利率五點三四釐,「五十萬元以內的資金可即日到賬,你嚟銀行開個戶口就得o架啦,無任何手續費!」陳姓經理形容,產品如同放入銀行做活期存款。 借平錢套利三萬 現時內地的活期存款利率,只得零點三五釐,以十萬元計,一年只得三百五十元利息,若放入工行的「薪金寶」或交行的「天天益」,一年利息則超過五千元,回報率足足比活期存款高十多倍,可謂非常筍!香港人要開戶,只須親自到內地開設普通戶口,再完成風險評估便可,完成首次開戶後,可透過網上銀行完成買賣,完全不用兩地走。唯一限制是,現時每人每日只可攜帶兩萬元過關,若想存入大量現金、又不想螞蟻搬家,可以透過本地銀行匯款,每日上限八萬元,每次收取一百五十至二百港元手續費。想進取一點,可以趁著本地銀行利息低企,借「平錢」套利。以建行亞洲為例,其「好現金」私人貸款,實際年利率最低二點二三釐,借盡最高貸款額八十萬港元(折合六十三萬元人民幣),一年利息一萬八千元;將這些存入工行的「薪金寶」,假設其利率在未來一年保持五點五釐,一年後回報近三萬五千元人民幣,即約四萬四千港元,扣除成本,輕易賺近三萬元港幣。而且「薪金寶」是貨幣基金性質,風險非常低。 內銀被迫反擊 事實上,銀行一向做開「大生意」,昔日這類「賺碎銀」的生意根本看不上眼,今次要處女下海,全因餘額寶所逼。阿里巴巴在去年年中推出的餘額寶,年利率超過六釐。由於買賣過程簡單,運作靈活,除了可隨時隨地買賣外,資金仍然可用於網購;所以產品不足一年,即吸引超過四千億資金,平均每日新增四十三億元。後來騰訊(700)又加入戰團,推出「定投寶」,搶去更多銀行存款。中央銀行數據顯示,一月份銀行業錄得超過九千億元存款流失,其絕大多數流入網上理財產品。今次內銀高調反擊,外界對銀行的利潤成疑,有內銀分析員解釋,內銀都是將成本轉嫁給貸款者,變相推高中小企貸款利率,「這些產品規模很小,銀行仍然有超過一半的存款來自活期存款,所以對淨息差的影響不算大,而且銀行的貸款議價能力高,可以調高貸款息率去填補。」 | ||||||

高息股解讀(2014年版)

(按: 筆者的持倉或zkiz.com的資金或許有投資以下之股票,敬請留意。)去年和前年,筆者已經寫過這一個題目,詳情可參閱此文。

臨近年底,很快又過了一年,這一年真的很難忘。遇上了新的人生目標,也要為將來打算一下,今年回報在短短8個月已經達到了,那時自己會認為有一些突破,我亦調高了原來的目標。但最後4個月的表現遠遠較我預期的

差,回報少了一截,結果數字和原來的目標頗接近,算是達成了目標吧,不過今年倒也是回報不錯。我已經為下一年的業績做好準備,況且今年基數較低,近來市況也不太好,相信以這個基本盤來看,未來1至2年回報的表現仍

然會達到相若或超過此水平的數字,可能會達到我當初30歲之前許諾達到的數字。雖然未來2年的資金需求頗為強

勁,但是我相信在我的人生結合後,其實表現會快速回復目標的。

至於我們論壇方面,在壇主和筆者努力之下,取得了多項重大收入來源,網站收入劇增至逾3,000元一個月,並成功把壇主私人資產和壇主資產的基本分離,所以能進行了多項股票投資,結果亦頗為成功,投資的股票包括奧普(477)、先傳媒(550)、嘉瑞國際(822)及英皇娛樂酒店(296),現時的規模應該估計有超過13萬,月股息

可達600元。

雖然最近瀏覽數好像沒有大量增長,但湯財文庫進行了自動化的調整,節省了時間,並引入一些財經人士等博客,且表現仍然強勁,月瀏覽量超30萬,預期仍會保持強勁增長,另外,我們已為新的股票網做好準備,目前仍在初步測試中,等測試完成後即會開放。雖然為了提戶升服務體驗,我們提升了伺服器的功能,開支由每月50元劇增至超300元,但在股息已夠覆蓋開支下,相信多營運幾年也是沒有問題。但是購置辦公室的計劃,我們仍在努力儲蓄中,因為資金的需求較低,或會改作購置單位收租之用,目的乃增大本壇的收入。

考慮我們的資金量仍會快速增長,為增加被動收入,支持壇內開支,加上讀者的要求之下,所以筆者仍在努力尋找股票,繼續研究高息股。我們的條件仍是以下2個:

(1) 股息超過6%

(2) 債務/總資產少於20%

經搜索後有56隻,但經挑走了老千、業績不佳和一次性派息的,剩下41隻的都可以投資,深色字的營運相信有改進,列表如下:

順誠 0531 $ 12.24 18.31

精電 0710 $ 10.48 12.53

路訊通 0888 $ 9.68 0.00

現代美容 0919 $ 9.15 0.41

堡獅龍國際 0592 $ 8.82 0.00

JOYCE BOUTIQUE 0647 $ 8.14 -

金利來集團 0533 $ 8.00 0.00

奧思集團 1161 $ 7.89 3.88

互太紡織 1382 $ 7.89 8.27

德林國際 1126 $ 7.77 2.28

映美控股 2028 $ 7.68 15.07

德永佳集團 0321 $ 7.61 15.57

慕詩國際 0130 $ 7.59 -

eprint集團 1884 $ 7.53 8.99

中國服飾控股 1146 $ 7.47 10.94

中石化煉化工程 2386 $ 7.47 0.00

永嘉集團 3322 $ 7.45 3.66

興利集團 0114 $ 7.29 0.92

匯賢產業信託 87001 CN¥ 7.27 9.23

信佳國際 0912 $ 7.14 8.42

佳華百貨控股 0602 $ 7.04 11.45

堅寶國際 0675 $ 6.98 9.94

精熙國際 2788 $ 6.90 0.00

英皇娛樂酒店 0296 $ 6.87 8.79

天福(開曼) 6868 $ 6.83 17.72

龍記集團 0255 $ 6.64 5.68

慶鈴汽車股份 1122 $ 6.60 0.00

利豐 0494 $ 6.57 11.27

北京京客隆 0814 $ 6.49 -

奧普集團控股 0477 $ 6.43 7.26

新世界百貨中國 0825 $ 6.39 5.50

YGM貿易 0375 $ 6.38 0.71

湯臣集團 0258 $ 6.32 19.62

龍翔集團 0935 $ 6.30 12.12

DYNAM JAPAN HLDGS 6889 $ 6.26 0.37

新華文軒 0811 $ 6.24 0.42

中國忠旺 1333 $ 6.16 -

中慧國際控股 1143 $ 6.15 10.91

恒基發展 0097 $ 6.06 0.00

利民實業 0229 $ 6.06 0.00

建設銀行 0939 $ 6.02 2.61

希望大家喜歡這一份新年禮物,筆者仍希望盡脅維持著每周2至4篇的量。況且,我也有足夠的題材維持著網站的運作的,希望大家繼續支持本站,未來1至2篇應該是一些股票討論及回顧,希望大家眼見著我們7年多來的

經營。如果有問題,歡迎各位支持我的讀者指正,能夠改進的就儘量改進,希望提高文章的質素。

【头等舱】风暴中把握“大幅增持+高息低估值+暴跌强反弹”三主线 深港通头等舱

http://xueqiu.com/8301293543/50796458

首募钱厚雪球号正式改名深港通头等舱,关注雪球账号,连接港股资深投资人,领航投研关键信息脉动。

导读:

港股市场腥风血雨,恒指单日暴跌5.84%呈现加速下跌之势,经历多次金融危机的港股资深投资人如何思考?保护好现金,保持对潜力公司的深度持续跟踪,在

合适的价位果断下手!这几乎是头等舱资深投资人相对一致的观点。围绕“大幅增持+高息低估值+暴跌强反弹”三大主线,头等舱内正展开激烈的探讨。

港股投资仍是孤独者的战斗 暴跌中寻找“反脆弱标的”

港

股投资者历来都是孤独的战斗者,在资金层面没有内地资金的支持,在定价方面没有外资的同等权利的背景下,他们穿越了多轮牛熊更替,在牛市中仍保持谨慎,在

熊市时仍保持乐观,相信市场自身力量的平衡。头等舱某位资深港股投资者认为,就像2011年那样,这次的暴跌是大家多年难得的机会,“所获得的利润可能够

吃几年”。

然而,覆巢之下安有完卵,尤其是没有亲娘的港股市场,必须是自己救自己:战略方面,高度关注“大幅增持+高息低估值+暴跌强反弹”三大主线,战术方面,首先保证现金的安全,寻找最合适的机会果断出手。

杀

不死我的,使我强大。既然黑天鹅时间无法避免,那就想办法从中获得最大收益。有这么一种说法,一个玻璃杯美美地放在桌子上,当摔到地上的时候它会瞬间破

碎,所以玻璃杯是脆弱的;如果摔到地上的是一个塑料杯,它不会破碎而会在地上弹两下,所以塑料杯是强韧的;想象一下有种杯子,当摔到地上的时候,它非但没

有破碎反而变成了两个杯子,这个时候它就是反脆弱的。

而对于投资,优质标的的非理性下跌往往能投资者带来数倍的收益,比如2011年欧债

引发的港股下跌中,很多投资者找到了十倍股,这样的标的可以称为“反脆弱标的”;而有些标的经过系统性风险后股价虽无法回到高点但是仍有反弹,这种标的称

为“强韧标的”;最后一种标的,打下就一直趴下了,这种标的称为“脆弱标的”。如何区分这三种维度的标的,笔者认为,下跌中公司大比例回购、常年高派息以

及暴跌大反弹这三个参考标准是“反脆弱标的”的三个必要条件。我们不认为符合这些标准的公司全部都是优秀的公司,但是我们相信大部分优秀的公司应该符合这

些标准;同样,我们也不认为目前是买入某支股票的合适时机,但是我们相信在港股无涨跌幅限制的交易制度下,超跌之中必然存在估值修复的机会。

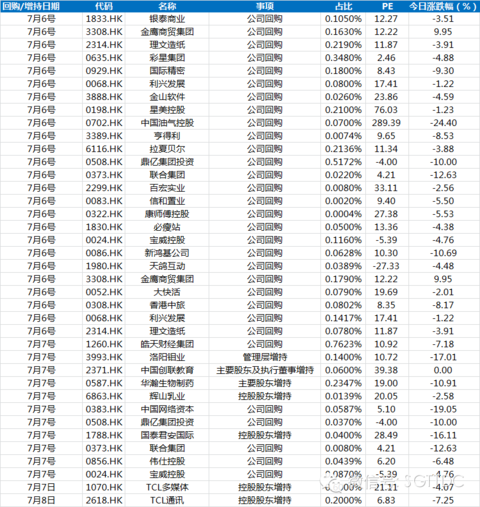

第一个必要条件:近期参与回购/增持的市场公司

我们统计了7月6号以及7月7号两天港股主板市场发起回购以及管理层/股东增持的公司数据,结果显示一共有38家公司参与了公司股票的回购与增持,且今日平均跌幅6.3%。

第二个必要条件:常年高派息的公司

公司为股东创造价值,一方面体现在股票流动性方面,一方面体现在股息方面,而流动性价值离不开公司的股息价值,因此常年派息的上市公司是“反脆弱标的”的必要条件。(下表罗列了香港主板3年平均股息率大于10%的所有个股,若您想获取全部股票名单,请与小通联系)

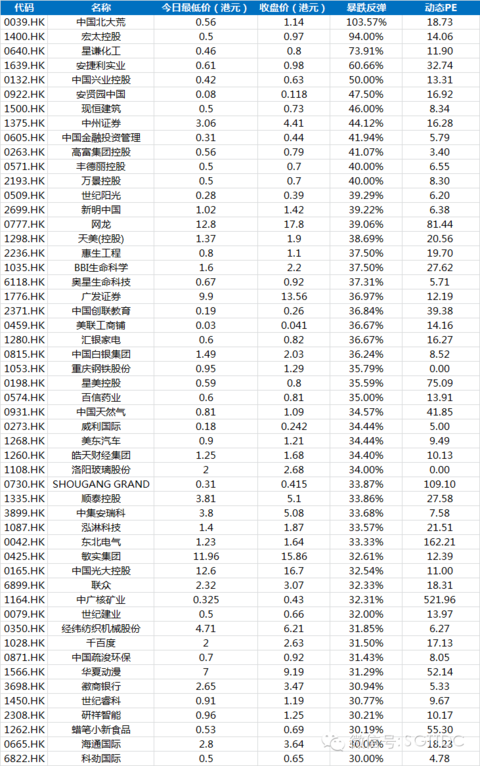

第三个必要条件:暴跌大反弹

由

于港股T+0以及无涨跌幅限制的交易制度,某支股票可能一天就会经历估值的严重低估以及估值修复的行情,这样的行情就是暴跌大反弹。暴跌是由于信心的严重

扭曲,而反弹是由于蛰伏的投资者乘机收集筹码,当然他们之前一定做了肯多功课。下表罗列了今天最低价到收盘价振幅超过30%的个股(剔除了估值离谱的若干

股票),可以发现很多熟悉的标的就在里面。

如何挑選高息股

應某國內網站之邀,筆地特地撰寫一篇如何挑選港股中的高息股的方法,希望大家喜歡。

香灌的股票雖然陷阱處處,但如果挑中了,因為估值低,確實可以賺得不少報酬,其中高息股的玩法一來可以穩定收息,二來可以用套利的方法,把較低息的股票換入一些較高息的股票,賺取資本的增值,以下是教大家如何挑選高息股:

(1) 避免選老千股

筆者已擬定了一個約700多隻股的老千股名單,定期會把新股及轉型股定格為各類的老千股,就算這些股派發高息也好,也只是鏡花水月,如果不小心誤買這些股誤當高息股,也許會導致不好的效果。

(2) 只挑選業務屬穩定的公司購買

一些周期性的股票,例如貿易、航運、金屬等,雖然有部分股票的股息非常高,但是他們的盈利大幅波動,派息也可以很斷斷續續,根本不適合作為高息股的配置,所以購買股票,應該主動挑選一些周期性弱的,例如消費零售、日常產品用工業、REIT等等。

(3) 挑選願意派發股息的

有部分公司,為了拉抬股價,可能在股價高時派發高息,但卻在股價低落時,雖然盈利豐厚,但派息也是按著股價來派,這一類的股票對股東根本不公平,也可迴避之。

(4) 挑選股息穩定的

在細看數據時,必需分析公司在盈利低落時是否願意仍派發高息,也需要留意公司的現金情況,如果現金高企的公司,就算盈利轉差,也是願意和股東分享成果的,這類股票也有一定的抗跌力。

(5) 挑選預期估值低的

挑選預期估值低的股票,如果是高息股,應該已立在不敗之地,相信只要時機—就,股票自然派發高息,你也可能獲得厚利。

(6) 盈利必需要穩定或者爆發式增長

在適合以上條件下,你已經找到願意和股東分享和股值低的股票,然後細看公司是否有盈利穩定增長和爆發的因子,如果有的話,請你不要再想了,大手買入股票吧。

以下就是挑選高息股的方法,相信大家總會有一些領悟如何找到高息股吧,因為告訴大家具體的股票名稱,無助學習,所以希望大家能試試找找心目中的高息股吧。

湯財手記暫別兩個月回來了,大家可好嗎- 附上高息股解讀(2015年版)

(按: 筆者的持倉或zkiz.com的資金或許有投資以下之股票,敬請留意。)

筆者近月因個人房子的事宜,所以停寫了兩個月,達成不到去年說要每周出2至4篇文章的目標,大家可好嗎?

前幾年,筆者都寫過這個題目,去年文章可參閱這連結。

個人的財富方面,年初筆者購入一折價甚大的房子,當中主要因為內部非常殘破,所以價格非常便宜,加上樓價急升,最近的附近成交亦也創出新高,所以物業價格已較購入時多出100萬,加上港股在年初時非常瘋狂,最多時賺逾7位數字,身家當時較去年底急增1倍。但因為心雄,沒有及時賣出大量股票,所以盈利大縮水,身家也跌了一些,但已較去年有理想增長。

至於網站方面,年初由於收入持續上升,廣告收入一度達每月6,000元,加上股市表現好,儲備一路上升,增加逾倍,高峰達35萬之譜,一度有購入物業之念,更曾入票付訂金,但多番轉折終失敗。但後來股市回降,加上網站在股市蕭條,加上網站無暇打理下,網站經營不振,每月收入下降至約1,500元,資產虧損了一部分,現時約28萬,持有股票為奧思集團(1161)及怡邦行(599),每月預期股息收入2,100元。

今年情況表現不佳,筆者在近期穩定下來後,會努力提振網站收入,因眼看怡邦行前景不錯,暫時以增持怡邦行為主,如有機會亦會積極調整股票,把股息收入繼續提高。新股票網由於調整需時,所以暫放棄此計劃,近期亦會和壇主商討如何提升用戶體驗,或考慮增加App。至於我們的長期目標,即是購置辦公室,筆者仍在等待機會中,或許是購入住宅物業,金額約在200萬以下,目的乃增大本壇的收入。

考慮我們的資金量仍會繼續增長,為增加被動收入,支持壇內開支,加上近期股票低迷,平價股票應不少,所以筆者仍在努力尋找股票,繼續研究高息股。我們的條件仍是以下2個:

(1) 股息超過6%

(2) 債務/總資產少於20%

經搜索後有80隻,但經挑走了老千、業績不佳和一次性派息的,剩下67隻的都可以投資,深色字的營運相信有改進,列表如下:

澳博控股 0880 HK$ 2.35 13.77

必瘦站(中國) 1830 HK$ 0.00 12.0

堡獅龍國際 0592 HK$ 0.00 11.80

映美控股 2028 HK$ 18.36 11.71

電訊首科 8145 HK$ 11.30 19.39

中國虎都控股 2399 HK$ 11.01 18.40

泰昇集團 0687 HK$ 10.51 6.61

萊爾斯丹 0738 HK$ 10.47 0.00

DYNAM JAPAN HLDGS 6889 HK$ 10.42 6.99

奧思集團 1161 HK$ 10.11 3.88

濱海泰達物流 8348 HK$ 9.70 4.28

國際家居零售 1373 HK$ 9.55 7.56

精電 0710 HK$ 8.77 9.33

電視廣播 0511 HK$ 8.72 3.71

慶鈴汽車股份 1122 HK$ 8.67 0.00

莊士中國 0298 HK$ 8.60 15.35

自然美 0157 HK$ 8.36 0.00

怡邦行控股 0599 HK$ 8.27 10.08

興達國際 1899 HK$ 8.02 12.19

匯賢產業信託 87001 CN¥ 8.01 9.16

中國神華 1088 HK$ 7.95 16.88

奧普集團控股 0477 HK$ 7.93 11.11

農業銀行 1288 HK$ 7.90 3.36

偉易達集團 0303 HK$ 7.84 0.00

鷹美 2368 HK$ 7.71 15.14

精熙國際 2788 HK$ 7.69 0.00

包浩斯國際 0483 HK$ 7.63 2.13

百麗國際 1880 HK$ 7.62 8.17

德永佳集團 0321 HK$ 7.60 19.07

譚木匠 0837 HK$ 7.51 16.82

壹傳媒 0282 HK$ 7.45 10.09

金界控股 3918 HK$ 7.44 0.00

金利來集團 0533 HK$ 7.30 0.00

富士高實業 0927 HK$ 7.29 0.00

匯豐控股 0005 HK$ 7.24 13.70

佐丹奴國際 0709 HK$ 7.22 0.00

匹克體育 1968 HK$ 7.21 17.92

信佳國際 0912 HK$ 7.18 10.62

建設銀行 0939 HK$ 7.16 3.66

工商銀行 1398 HK$ 7.08 3.22

興利集團 0114 HK$ 7.00 0.83

太平洋網絡 0543 HK$ 7.00 0.00

佳華百貨控股 0602 HK$ 6.99 10.75

中國銀行 3988 HK$ 6.98 4.81

陸氏集團(越南) 0366 HK$ 6.95 2.82

互太紡織 1382 HK$ 6.79 19.77

利豐 0494 HK$ 6.79 16.72

愛高集團 0328 HK$ 6.75 2.07

永安國際公司 0289 HK$ 6.69 1.90

龍記集團 0255 HK$ 6.67 3.07

惠記集團 0610 HK$ 6.67 3.77

時代集團控股 1023 HK$ 6.63 0.00

嘉利國際 1050 HK$ 6.62 18.60

中國光大銀行 6818 HK$ 6.60 5.27

恒基發展 0097 HK$ 6.56 0.00

匯星印刷 1127 HK$ 6.42 12.87

路訊通 0888 HK$ 6.42 0.00

哈爾濱銀行 6138 HK$ 6.37 4.05

英皇娛樂酒店 0296 HK$ 6.33 8.56

明輝國際 3828 HK$ 6.33 2.23

利民實業 0229 HK$ 6.32 0.00

勤美達國際 0319 HK$ 6.29 13.94

交通銀行 3328 HK$ 6.26 2.07

依波路控股 1856 HK$ 6.25 14.26

聯泰控股 0311 HK$ 6.18 18.83

盈利時 6838 HK$ 6.10 17.98

希望大家喜歡這一份新年禮物,筆者仍希望盡量維持著每周1至4篇的量。雖然筆者覺得自己已落後形勢,也因為上市公司招股多了,需花時間多看招股書,但亦會把所有資料能放上網就會放上網,支維持著網站的運作的,希望大家繼續支持本站,未來幾篇,其中一些應該是一些股票討論及回顧,希望大家眼見著我們8年多來的經營。如果有問題,歡迎各位支持我的讀者指正,能夠改進的就儘量改進,希望提高文章的質素。

時間是高息股最好的朋友

巴黎:

買高息股必讀

筆者不可能防止價值信徒失敗,也不懂教閣下如何面對,事實Ben Graham也沒有教我。

個人過去曾經失敗的經驗也曾讓我失望和難過過,但並沒有令我灰心,也沒有怪責價值投資法, 因爲面對失敗,是達至成功前必要過的第一關,這個顯淺的道理你必須要懂得。

就像我的Blog站開首的介紹一樣,時間將會是最好的證明,種瓜者得瓜。

1.核數師要可靠:

不一定是四大,還有些是很有規模的,但最好打入名稱和作假四字,Google一下;

2.管理層的名要可靠:

同上,David Web 網站的Insider check會搜到關聯的公司名稱,你當然不希他們會和騙子公司有來往;

3.股東要可靠:

同上;

4.公司生意持續性:

想一想三十年後,公司的產品能否尚在,這亦是很多人喜愛RE1T的原因,因為租金永遠與個人入息掛鈎。

1.不要買過度借貸的公司:

當有兩支股票你選擇的時刻,不妨假設你只能活一次,為何要退而求其次?

2.了解債主是誰:

同一項負債記帳,有一些是延後稅項,另一間公司是銀行債主,延後稅項只有在你賣出資産大賺才要付,而銀行債主會下星期就上門,其他如客人儲蓄,客戶按金、保險儲蓄,會計帳薄記錄是債,但投資角度並不是。

3.入息的穩定性:

公用股是一個好選擇,有一些入息股的現金來源其實性質也很相像,商業物業、住宅、主題物業收入穩定性各不同,空置率高和現有低租戶合約既是缺點也是優點,缺點是股價因而受壓,優點是番新和加租潛力,並且能提供低吸機會, P&G, IBM的客人又如何?

4.PB高或低:

以毛租金或收入對比資産價值(資産回報率),例如以40蚊買入一間資産100元的股票PB0.4,資產回報率是10%的話,你的投資回報會是25%,即4蚊便賺一蚊,若以30蚊買0.3PB而資産回報率只有5%的公司,買入後者的回報是5除以30,即6蚊才賺一蚊。筆者會選前者,但若遇到有可能重組釋放價值增加回報,我會選後者;

5.管理層的費用支出:

對比毛租金或收入的百份比,有一些子公司,管理層只出了一份總公司的薪水,子公司的費用因而相比率可能更有利,同時子公司亦會派息給總公司;

6.重估利潤

重估利潤和資產回報必須比率一致,不要相信專家,如果專家寫到公司重估賺很多錢,資産過份的上漲,毛租金或入息對資產比率自然會很低,相反,資產回報高就代表長期隱藏重估利潤;

7.潛力:

高息股也會有潛力之分,找一些公司派息後會剩下一些錢用來攪作些現在不受注意的項目,通常管理層會在年報談這些項目的進展,現在這些東西雖然沒有什麼亮麗,但反正不影響派息,留一點燭光始終較另一支什麼也沒有的吸引;

8.分散或集中:

買多幾支,要想想假如死了一支對整個組合的影響,37、64可以是機械式地分配,但也並不代表不可以集中,完全視乎閣下對某一支股票的熟悉程度, 你不會因爲我的介紹而覺得很熟悉;

9 自由現金流和銀行現金:

你看完下面本書會發現,單單強調這點就可以減小99%的騙案的中招。

10.買入的價格

價格仍然是投資最重要的一件事,越跌越買不一定對,但同一支建行,8元買入或2.5元是兩回事。

心理方面:

1.寬以待股;嚴以責己:

越強自尊心的人犯錯越痛苦,所以對待他們要寬一點,要支持他而非責罰,他們己不斷自責 并改過。股票也是一樣,不要因為一年半載業積不好而離棄好股,對寬以待已的人,長時間不斷犯錯的股要狠下決心,舊夢不需要記。 個人投資失敗時需要的是客觀的剖析,給你pity vote者衹能是你的朋友而不會是你投資的益友;

2.勤力:

天下沒有免費午餐,上帝若對懶惰的人仁慈就是對勤力的人殘仁,懂價值投資唯一的好處是不會把勤力用在錯誤的方向而負之於流水,但要謹記,很多價值投資後學或前輩都是非常勤力,像逆水行舟,個人是不可能只盡了6成力而希望有杰出投資者6成回報,要全力以赴,不存撓幸心,勤力始終是致勝関鍵;

3.保持決心和介心:

只要方向正確就一定能達目標,但並不代表過程暢順,向一些樂觀積極的人學習,人生己夠多煩惱,這些人能讓閣下生活易過和面對失敗時不致於誤入岐路,但也應接納黑天鵝的有用要點,在投資前對別人所有挑戰角度準備了plan B,就是一個鐵的後防。

4.向最好的投資者學習

盡早找一個最優秀的世界級高手作爲個人的偶像,并在困難時幻想這高手會跟你說什麽。

對批評這些如世界重量級拳手的人的說話,應該把它當做玩笑,否則很容易迷失股海。

筆者也看到很多人對財務分析有一些看法,因過去太多負面新聞,或個人經驗失敗後而採取一個消極的態度,反而相信更脆弱的直覺分析。財務和人都是一樣,應運用他們的優點而避開缺點,選擇放棄財務分析和迷信財務同樣要付非常大的代價,而唯一能令閣下用得較別人出色是找到剋服的方法。

筆者在此介紹一本寫得頗好的財務陷阱書給有興趣朋友參考,這書叫財技騙局(Financial Shenanigans),“ 或者在這裡再強調,雖然很多人以爲是,但基本分析並不是價值投資,價值投資是不可能在學了財務分析後就自動懂得,事實上若運用Ben Graham的分析技巧,這書內記載很多受騙的事情也可避過,當然隨著時代進步,亦要吸收新的知識,筆者就特別喜愛這書的下卷介紹其中一個過案,即使是現金流強勁仍可能做假,之前亦是因為看了這書才決定放棄高息的華寶。

Next Page