- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中国企业家为什么特别值钱 张化桥的BLOG

http://blog.sina.com.cn/s/blog_50c88c400100gvti.html

关于中国的创业板,我从来没有听到过一句好话。 我只听说 “它是一个大泡沫, 一个赌场,人们在博傻,很不理性” 。虽然媒体和观察家们经常讽刺创业板, 可股民们全然不顾。而且,我斗胆预言,这些公司的估值永远会让观察家们看不懂的。究竟为什么呢?

窃以为,我们要问自己两个问题,企业和企业家的价值在哪里,中国企业和企业家为什么特别值钱。我认为,企 业和企业家的价值在于他们想出了一个赚钱的主意。他们组织一个系统,竖起一竿大旗,号召人们跟随,敢于承担资金,时间和声誉等方面的风险。有些企业家是被 逼出来的,有些是自愿的,但结果都一样: 做企业就是对人的组织能力 (或系统集成能力) 的召唤,调动,锻炼和提升。遗憾的是,绝多数人出于畏惧,患得患失,缺乏自信,或其它原因,一直让自己的组织能力沉睡和荒废。当然,其它领域的事业 (比如学术,政府,甚至家庭生活) 都需要组织能力,但那是不一样的组织能力,企业家赚钱是因为他们有超群的组织能力 (当然运气也很好)。

中国企业家特别值钱是因为他们要承担很多额外的风险,攻克更多的障碍 (包括政策,监管,市场等等),而且失败的概率特别高。所以对于那些脱颖而出的企业和企业家, 甚至包括还在成功的路上苦苦探索的企业和企业家,市场愿意付出很高的代价。这种代价是一种补偿和认可。 而且也反映了一个现实,如果别人想创办一个类似的企业来加入竞争,门槛会越来越高,他和他的家庭会需要付出越来越大的代价。 这些因素是我们在市盈率,市净率或其它指标中找不到的。我跟基金经理们推介股票时经常说,这个公司的市值 (或企业价值) 是三十亿元, 但它的重置成本 (如果该业务值得重置的话) 远远高于三十亿元。这就多少避开了短期利润变化, 经济周期更迭和会计上的小把戏对估值的影响。这种方法至少可以作为传统指标的补充。

杰出的组织能力在全世界都属于稀缺资源,尤其是在中国。 高估值是这种稀缺性的表现, 也是对未来的企业家的诱惑: “站出来吧! 你固然将劳你筋骨, 苦你心智, 但你会得到很高的报偿! ” 中国企业的高估值不仅是在创业板,也反映在中小板和主板。 这反映了营商之艰,组织能力之难求,当然也反映了股票的相对稀缺性。 关于营商之艰, 请大家看看拙作, “中国股民为什么特别多?” (2008年6月11日刊登于《财经网》) 。

说到这里,不能不谈谈中国股民对中小股票的偏好与香港市场形成鲜明对比。 香港市场以基金为主导, 大股票的估值一般高过中小股票 (因为大基金买卖小股票有困难), 可是在大陆股市, 散户居多。而且这里的大股票几乎全部是国有企业。它们的兴衰主要不取决于企业家和企业家精神, 而是取决于政府的意向。 加上它们的增长潜力有限,因此它们的估值普遍比较低。

媒体和观察家们往往把中国小公司 (包括ST公司) 的高估值归结为“不理性” ,我看这未免过于简单化了。虽然每个散户也许很不理性,但作为一个集体,他们长期以来对中小公司特别是 “坏公司” 的执着追求可以说明一个问题: 在中国,企业和企业家特别值钱。 尽管他 (它) 们破产的概率很高, 最终不能大富大贵的概率更高,但资本市场铁了心要追捧他 (它) 们。股民们买的是大富大贵的可能性。

由于全球经济的潜在增长能力的下降, 赚钱机会的减少, 人们对一般企业的回报率的期望值在不断调低,这会导致各种资产的市盈率的上升。如果以前大家认为15-20倍的市盈率可接受,未来大家都会对30-40的市盈率习以为常。

本文所述观点是作者个人的看法,不代表瑞银投资银行。

投资的最高境界是无为 张化桥的BLOG

http://blog.sina.com.cn/s/blog_50c88c400100h5c0.html

小时候, 我常听老师讲, “读书先要越读越厚, 然后要越读越薄” 。我当时不甚理解, 但印象深刻。 上周我读了一本袖珍版的投资经典书, 爱不释手, 似有所悟。 这本书在几个星期以前刚出版, 叫”投资的要素” (The Elements of Investing) 。作者是两位身价不菲的七十多岁的老人, Burton Malkiel 和Charles Ellis, 他们分别是普林斯顿和耶鲁大学的教授,在学界和商界均有建树。 他们联手把多年积累的投资智慧加以升华, 用最简练的语言献给了大众。

两位老人的投资理念实在是简单得无法再简单了。 比如,书中引用了巴菲特经常举的一个例子。 如果你一辈子要经常吃汉堡包而又不养牛, 你是希望牛肉的价格不断上升呢, 还是希望它不断下降呢? 如果你每过几年就要买一辆汽车, 你是希望汽车的价格不断上升呢, 还是希望它不断下降呢? 对这两个问题, 每个人好象都能正确回答。 但是第三个问题就比较微妙: 未来五年如果你不断有储蓄需要投资, 你是希望股票的价格不断上升呢, 还是希望它不断下降呢? 大多数人会把这个问题答错。 他们一买股票就希望股票开始涨, 而忘记了自己还要不断地储蓄, 不断地买股票。 股票价格上升会抬高自己的以后的购买成本, 所以, 股价上升对于长期投资者来说是坏消息, 就相当于牛肉和汽车价格的上升一样,当然对那些准备卖股票并且洗手不干的人有好处。 反之, 股价下跌对于长期投资者来说是好消息, 你应该越买越欢才对。 毕竟,买股票的最终意义在于分取公司长期发展的好处(包括股票价格上涨和每年的分红), 因此,进入成本当然越低越好。

如果你是一个真正的长期投资者, 你就应该理解”投资额均衡控制的原则” (即, dollar cost averaging) 。比如你每个月投资2000元在股票上。 在股价高的时候, 2000元只能买较少的股票; 而在股价低的时候, 2000元可以买很多的股票。从数学上可以证明,这样做的结果是,你的平均购股成本会低于你购股价格的均值。这不是玩绕口令,大家可以用实在的例子算一算。 从长期来看, 这种方法本身就是一种风险控制。 “买股不买市” 说的也许就是这个道理。不过,”投资的要素”这本书教导我们既不要买股,也不要买市。那怎么办?

关于投资,此书的建议与Vanguard基金公司的创始人John Bogle有相类之处 (请参考本人在财经网的文章, “股民和基民的悲哀”, 2009年8月18日)。他们说投资首先要有长远打算。他们七十多岁也还在做长期投资。其次,一定不要以为自己有持续选择入市时机, 或持续选择好股票的能力,不要以为自己可以持续地跑赢大市。在买卖股票的过程中必然有费用,而费用会吃掉毛收益的很大一个比重。 此外,频繁交易有时正好 错过市场(或个股)在几年甚至几十年才遇到一次的大幅上升的好处。大家记不记得刚刚卖掉某个股票或某个市场之后该股票或该市场便大涨的悔恨? 即使不频繁 交易,长期持有若干爱股也有很大的风险。它们会不会跑输大市?它们会不会成为下一个雷曼兄弟公司,贝尔斯登,通用汽车,或安然(即Enron)或北电?

该书对基金投资者也有劝慰:别徒劳了!找一个能长期持续跑赢大市的基金或基金经理比在稻草堆里找一根针还困难,为什么不把那个稻草堆买下来呢? 在各个基金中换来换去不仅有交易成本,而且事前预测某一个基金在明年或后年的表现比预测股价还难。 该书引用了大量历史数据证明,(1)绝大多数基金是长期跑输大市的,(2)常胜将军十分罕见; 过去的表现不代表未来的表现。

既然投资者费尽周折还不能跑赢大市,何不直接购买大市呢?长期持有指数基金,风险小,也可以避免绝大部分交易成本,而且可以心情平和,尽享经济成长所带来的投资收益。长期持有指数基金是最彻底的风险分散。 另外,在入市时机上,两位作者建议大家最好把自己当傻瓜, 假定自己完全不懂经济学或市场,分时段均衡入市,减少风险。两位作者也劝大家永远不要预测大盘走势,并且引用了J. P. Morgan先生的榜样。当别人问他如何看未来股市的走向时, 他总是回答:市场会波动 (it will fluctuate)。两个作者对技术分析(画图)不屑一顾, 认为那只是占星学(astrology)的小把戏而已。

现在的股民实在也是太忙碌了: 信息多,会议多,研究报告多,证券种类多, 应接不暇。 有的人抱怨, 一天12个小时坐在电脑面前, 甚至连处理电邮和阅读上市公司公告的时间都不够。我们的两位作者引用华尔街日报的资深记者Jason Zweig 的话来说, 你只有先向市场投降, 然后才能彻底解放自己, 并且最终征服市场。 那时, 你便可以潇洒地说, 对于大市或者个股的走势, 我既不知道, 也不关心 (I do not know, and I do not care)。 而向市场投降就需要买入市场, 也就是买入内涵最广的指数基金(包括国内股票和海外股票), 并且长期持有。

这本书的另一个内容是坚持长期储蓄的重要性。这两位身价数亿的老人强调储蓄是投资的源泉和起点。 他们用自己的经验提供了很多分毫必省的技巧, 从信用卡的使用到喝咖啡,买保险和上餐馆。但他们说,最重要的省钱技巧是避开要面子和消费攀比的困扰。 凑巧, 我前几天接到我在湖北某县城工作的侄子的电话, 他收入不高, 但很想买一辆广州本田的汽车, 我跟他好好讲了讲储蓄的多种意义。

两位作者认为, 大家对股市的回报期望太高, 也太短期。 他们认为中长期股市如果能够平均每年有4-5% 的真实回报(扣除通货膨胀), 已经相当不错。其中的一个作者, Charles Ellis, 在另外一本书 (Winning the Loser's Game) 中谈到了几个发人深省的数字。 比如, 道琼斯指数在1968和1982年均为1,000 点; 在1964年底和1981年底均为875点。也就是说, 在那漫长的17年里,虽然企业利润大增, 但股票的大市毫无进展。原因是由于通货膨胀, 利率从4%涨到了15%, 这使得市盈率大幅收窄。 当然, 投资者对经济前景的过度悲观也导致了股市低迷。 由此可见, 预测短期甚至中,长期股市的变化是完全不可能的一项徒劳。 投资的最高境界是无为。

本人在投资银行做了十多年的证券分析师, 要完全接受两位作者的理论是不容易的, 但也许是明智的, 因为那意味着一种解放和超脱。

两位作者建议大家买全世界内涵最广的指数基金(包括国内股票和海外股票), 但我觉得既然从长远来看, 股票市场的表现取决于企业的盈利增长, 而企业的盈利增长又与GDP增长基本同步,因此,中港两地的投资者可以特别偏重当地的指数。 还有一个更为激进的做法, 就是特别偏重成长性强的中小企业, 自己组建一个50或者70个不同行业的股票的十分稳定的资产组合。虽然这里面可能会有几个烂苹果, 但它们平均的高增长率也许完全可以超过以大股票为主的恒生指数或者其它指数。这里要强调长期持有, 和避免频繁的交易。这种策略也许是两个宗教的妥协?

本文所述观点是作者个人的看法,不代表瑞银投资银行。

买便宜货(股票)可以使你贫困 张化桥的BLOG

http://blog.sina.com.cn/s/blog_50c88c400100ileq.html

不少人喜欢买便宜货:从旅行包到化妆品,从毛衣到皮鞋。只要有大减价,他们每场必到。他们买回一大堆东西,但不一定是真正有用的东西。看起来这些东西便 宜,但因为没有实际价值,所以成了主人的负担。主人要找地方放置它们。主人本来想节约,结果每个月的开销超出预算,甚至负债累累。时间长了,那些便宜货没 有用,主人又不忍心丢掉它们,于是搞一个大甩卖(即“garage sale”)。

买股票也是如此。有些人看这个股票也便宜,那个也不错。突然,一阵大风扫过,一半的股价不见了。强忍了许久,主人才抚摸着伤口,斩 仓。而斩仓又正好错过了下一轮投机的升浪。主人悔恨,却不断地重复同样的错误。这样的人掉到了“价值陷阱”(value trap)里面。

多数人认为,巴菲特是个价值投资者,可是有一本刚刚出版的新书却对这种看法提出了有力的挑战。美国Georgetown大学的教授 Prem Jain在今年刚出版的大作Buffett Beyond Value中认为,巴菲特实际上既是 “增长性的投资者” (growth investor),又是价值投资者,而且更是前者。

(1)要看过去多年的销售和利润

作者认为巴菲特成功的秘诀在于把重心放在公司的可持续的增长率,然后再看股票的价格是否足够便宜。作者找了很多的例子证明,对于低质 量以及增长前景一般的的公司不管多么便宜,巴菲特都是不买的。

对巴菲特的两大投资原则,大家已经很熟悉了。(1)不能只看某一年的市盈率,要看过去多年的市盈率。这个原则很有意思,因为它可以帮 你避开那个可笑的,关于究竟用那年的市盈率的问题。(2)所投资的公司必须足够大,在行业内必须有领导地位,而且负债率不高。他说大家要避开“价格低,但 价值更低”的股票。当然,市盈率高的股票或者昂贵的股票不见得都是增长性的股票。

直到最近可口可乐是巴菲特最大的重仓股票,占他的所有的股票资产的16%。这些股票大多数是十几年前买入的。1988 年底, 直到笁近,可口可乐的市净率高达5.32倍,而整个资本市场的市净率不到2倍。当时,可口可乐的市盈率为16.8倍,而S&P 500的平均市盈率只有12.4 倍。更重要的是,在巴菲特1988年买入可口可乐之前,可口可乐的股票已经从1978年上升了200%。所以,巴菲特不是一个捡便宜货的人。

这本书中讲,要看一个公司的历史业绩,最好看十年以上。我1994年入行时,我听老行尊们说过类似的话,但我没听进去。一是中国公司 的历史短,二是情况变化快。如果你一定要坚持巴菲特的要求,你会错过很多好公司。当然,巴菲特也错过了太多好公司。但这没关系。

巴菲特愿意只投资已经被证明了的好公司(把前半场的钱让别人去赚)。这样的投资方法的成功的概率高,失败的概率低。当然,它也就意味 着错过很多好机会,以及避免很多失败。在选到了好公司之后,巴菲特宁可在估值方面多一点让步。这与大家对价值投资者的看法不同。他说,“多付点钱买一个伟 大的公司,远远好过贪便宜而买个普通的公司”。(It is far better to buy a wonderful company at a fair price than a fair company at a wonderful price)。价值投资的重点是看公司的过去,增长型投资的重点是看未来。而巴菲特投资的方法是两者都看,而且特别要看未来。

江山易改,本性难移。坏的管理层就是坏的管理层,也许永远不能变好。很多投资者太容易原谅和饶恕他们,原因首先是自己贪心和怀有侥幸 心理。其次是一种无奈:天下乌鸦一般黑,不买这个股票买哪个呢?这是一种逼迫自己亏钱的方法。最后一点,就是懒汉习惯。大家愿意花大量的时间无所事事,也 不愿意花一点时间,扎下去挖掘好的公司。巴菲特说,“如果你在厨房里发现了一个偷油婆(即蟑螂),那你可以肯定绝不止一个”。

巴菲特建议大家看公司过去五年,十年的市盈率。很多中国投资者(我以前也是)会认为这个标准过于严格。但是你认真想想就明白,这个原 则的意义很大。如果象某些中国地产公司那样,去年,今年和明年的利润分别为1亿元,8亿元,和25亿元,你认为它的市盈率应该是多少?它的市盈率应该以那 一年为基础?它的利润增长能够持续吗?

(2)放弃前半场, 只赚取后半场的暴利

人们把投资者分成截然不同的两大派别:价值派和增长派。这是很错误的。Jain教授认为,巴菲特既是增长派又是价值派,但首先是增长 派。他还认为,当你发现一家公司很进取,正派,前景好,公司的利润会高速增长好些年的话,你千万不要用传统的估值方法去捆住你的手脚。今天看起来很贵的股 票,过两年就显得很便宜,而且你似乎永远买不到它,因为它的股价不断创新高,似乎永远很贵。分析这种高增长的公司必须靠大智慧和高瞻远瞩,而判断大多数其 它公司(以及做纯粹价值派的投资),不需要太多的智慧,谁都能够计算市盈率,市净率,等等。巴菲特说,利润高增长是价值投资的核心因子之一。没有增长,一 个股票的价值会大打折扣。说到投资的安全性,他认为,利润高增长是最大的安全。进攻是最有效的防御。

Jain教授问读者一个问题,在1980到1990年的十年,麦当劳的股票升值了6倍。你有没有胆识买入麦当劳的“昂贵的”股票,赚 取后来的7倍?巴菲特有。他看中的是高增长和管理团队。可惜,他也不是神仙。他后来承认他在1998年卖出麦当劳的股票是一个巨大错误。

巴菲特劝大家区分一次性的因素所导致的高增长与可持续的高增长。比如,石油涨价会导致石油开采和钻井设备的制造商的利润出现高增长, 政府对某项产品的退税可能刺激需求和有关公司的利润快速增长。但这并不能使它们成为高增长型的公司。在中国,“政府扶持”和集团(母)公司“注资”会给很 多上市公司带来一次性的高增长。这种高增长具有欺骗性。很多通过后门上市的公司非常令人失望。原因是,他们的业务能力(执行力)并没有跟上。

(3) 销售额的增长是核心

利润虽然很重要,但一家公司的销售额的增长有时候更重要。靠退税,靠政府补贴,靠减少折旧,靠削减成本,靠屠杀供应商,靠逼疯下家客 户,靠非经常性的收入,靠资产处置,靠关联交易,靠财务技巧,靠一次性的并购,靠拣了个大便宜,总是有问题的,好处总是有极限的。

巴菲特和他的老师Graham都强调公司所处的行业的增长空间的重要性。我由此想到一些例子,比如,泡菜,钮扣,铅笔,报纸,系统集 成,化学品的仓储,建筑安装,以及为某一个特殊的媒体和平台提供广告或者内容,这些都是增长空间不大的例子。增长空间的大小有时与企业所处的行业有关(夕 阳还是朝阳行业),有时与商业模式有关(也就是如何赚钱的方法),有时与行业的最终大小有关。

一般人认为,高成长的公司都在科技,医药和媒体行业。这不见得。巴菲特自己就承认不懂科技和医药,所以只好再传统行业里寻宝。好在传 统行业已经足够的大,机会足够的多。

(4)“价值陷阱”就是“贫困陷阱”

在香港,我发现最常见的两类“价值陷阱”是地产股和综合类企业。一年又一年,总有大量的投资者掉到里面不能自拔。在地产界,我常听人 说,某地产公司的土地储备很多,位置很好,资金宽裕。但是,它们的开发能力低,资金周转速度慢。总之,别的开发商可以在同样的项目上赚5亿元,而他们只能 赚1亿元,而且费时更长。也就是说,它们摧毁价值。这样的公司很多,它们的股价往往在净资产(NAV)之下一半或者更便宜。好些公司更在账面净资产之下, 甚至低于每股净现金。

这种状况会改变吗?懒汉会变成勤快人吗?只要管理层不换人,或者不换思想,这种状况会持续很久。他们的土地储备或者大把现金与股民何 干?

综合性的企业包括窗口公司。因为业务混杂,股民们看不到管理层的思维逻辑,更看不到他们的工作热情。如果管理层愿意把各项业务拆开来 卖掉,净资产会高于他们的市值。可是股民们看不到曙光。

你试想,像这样的公司,如果四,五年以后他们的利润与现在相若,那么,他们四,五年以后的市盈率应该是多少?7倍,8倍,最多9倍而 已。你算出它们四,五年以后的股价,然后用7%或者8%的贴现率折回到今天,你会大吃一惊!这个股票不值钱!它们让你贫困。

它们虽然账面价值大,业务规模不小,土地储备也好,但很快就会被小小的,但很进取的民营企业超过。这些民营企业的净资产虽然只有10 亿元,但能够推动100亿元的年销售额,实现20亿元的利润。反过来,政府控制的有些企业,虽然账面净资产高达100多亿元,但只能推动40亿元的年销售 额,实现5亿元的利润。你看那种公司优越?

道德底線的故事 張化橋的 Blog 張化橋

來源: http://blog.sina.com.cn/s/blog_50c88c400102v0pu.html一眨眼,我離開廣州萬穗小貸公司已經兩年多了。今天回來開股東大會,我非常興奮:新的管理團隊比我和我的前任做的好多了。公司壯大了,135個員工,業務從廣州的花都區開到了海珠區,白雲區,還有佛山市。蒸蒸日上。馬上還有P2P大展宏圖。咱們的P2P絕不是趕時髦。它是地面部隊的自然延伸。

我感慨,鐵打的營盤啊,流水的兵。很多同事為公司的成長做過貢獻,離開了。我謝謝他們。還有少數人欺騙過股東,也離開了。我也祝福他們。在這亂哄哄的年代,有人偶爾忘記道德底線,咱們值得大驚小怪嗎?上帝都看見了的。而且,上帝也原諒他們。

萬穗小貸的總裁張慧蘭女士值得信賴和敬佩。開大會時,我再三強調,她"正直能幹,是股東們的福氣"。整個團隊也精誠團結。開業以來五年多,萬穗小貸公司創造了就業,還直接繳稅7300萬元(這個數字不含股東和員工的所得稅),我們股東們多少有些得意。

我至今也沒完全弄明白,當年我為什麽一頭栽進了這樣一個稅負奇高,經營環境險惡,和監管制度很那個的行業!雖然,我出版了英文版和中文版的書,控訴有些事情,但是,我今天還是"蒙查查"。

某君在印度開了貸款公司,回到香港辦事。茶間,他唏噓感嘆:Joe,

我在股市混了20年,卻不敢買國內的股票。當然也算是沒有出息。可是,你如果有機會認真看看有些公司的高管們如何折騰股東的錢,也許,你的胃口就會受到影響。如果你再分析一下小貸,典當,信托產品和理財產品的收益率為什麽那麽高,你買股票的胃口就完全沒有了。

下午,我帶上萬穗小貸公司的同事們,到廣州的共贏社互聯網金融公司拜訪,跟三位創始人紀宜彤等探討合作,並獲邀擔任顧問,受寵若驚。他們的P2P網站最近改版,很有特色。www.cowinclub.cn.

跟這些年輕人的智慧和追求相比,我們這些投資者顯得很世俗和短視:動不動就談百分比。

中秋節又快到了。在跟大家道晚安之前,我講個故事。十三年前,我還在某投資銀行當股票研究部主管。那個中秋節前,我的一位北京朋友來香港出差,在我家跟我喝茶聊天。突然,門衛通報,"有人送來果籃"。我說,"請送上來!"。果籃里有月餅,水果,一瓶葡萄酒,之類。我的朋友馬上起身,蹲在果籃旁邊,在籃子里摸來摸去。我好奇,"你在幹什麽?"。

"奇怪,籃子里面竟然沒有鈔票!你這樣走紅的分析師!"

我哈哈大笑:"你以為香港是什麽地方?!"

大家晚安!

消失的互聯網紅利,神州易橋的“實體突進”戰術

來源: http://www.iheima.com/zixun/2017/1106/165858.shtml

企業要建立強大的壁壘,就要走最難而非最快的路。

互聯網紅利正在消失。

聯想創始人柳傳誌老爺子認為,純互聯網企業必須“下沈”才有機會。馬雲說,只有當鼠標和水泥結合時,才是產業未來的形態。

主板上市公司“神州易橋”董事長彭聰則有更進一步的觀點:中國經濟發展將重點回歸線下,由虛擬經濟回歸實業,從2C(消費端)轉向2B(企業端)驅動。

彭聰也曾是互聯網老兵,1999年進入聯想成為一名工程師,然而18年後,39歲的他卻成為了一家市值近百億的“非互聯網公司”的董事長。

國內近幾年不乏各類互聯網概念的2B公司,但“神州易橋”是國內第一個做企業級服務(2B)的上市公司。

巴菲特認為,企業要建立強大的壁壘,就要走最難而非最快的路。而在神州易橋關於發展路徑選擇上,彭聰就選擇了當時許多人看起來非常艱難的路——走實業不走虛擬經濟,做2B不做2C,做更苦更累的垂直服務,而不做輕松賺錢的信息整合。

直到近兩年,隨著互聯網咖啡冷去,BAT形成壟斷鐵幕讓諸多互聯網公司只能仰鼻息生存,2B產業興起,“實業興邦”成為新經濟方向,大家才驚覺彭聰“不投機”選擇的巨大價值——先於市場的深度布局,使得“神州易橋”在線下擁有數千家低成本獲客的“神州順利辦”門店,且專註企業級服務,讓其擁有了強大的行業護城河。

神州易橋董事長彭聰

彭聰早於市場敏銳的發現了互聯網泡沫的存在,以及一個群體興起的巨大價值。中國有9000萬企業註冊主體,數千萬創業者,“神州易橋”為這個人群提供服務。

一

2B服務崛起,

曾“被歧視的群體”將撐起新巨量市場

中國如今有9000萬企業主體,存在著數千萬創業者,而為這個群體提供服務,將是一個巨大的生意。

2B(為企業提供服務)的生意,其未來潛力不亞於如今BAT、滴滴、今日頭條、美團所專註的新2C領域。在美國,互聯網上市公司一半是2B企業,而在中國2B型公司比例不到20%,空間巨大。

以巨頭為參照,阿里財報顯示,如今52%的利潤收入,來自雲服務、雲計算等2B業務。騰訊、百度也都在強推自己的企業級服務產品,他們都感受到了2B市場的巨大未來。

神州易橋則從線下布局2B市場,與BAT提供2B線上服務不同,神州易橋補充了另外的空缺,企業主只要到神州易橋的線下門店,就可以獲得從公司註冊、會計、培訓咨詢到法務等等專業服務,而這些服務都是需要人員直接對接,需要線下場景,在線上只會增加溝通成本,服務效率也會更低下。這是所有互聯網公司包括BAT也無法提供的。

神州易橋的線下門店“神州順利辦”為企業主提供面對面的企業級服務,在此之前還未出現過這種服務形式。“神州順利辦”數千家門店布滿數百個城市和地區,每個門店為周圍3公里內的企業提供從工商註冊到財稅、法務等400項企業主需要的各個企業發展階段的企業服務,目前“神州順利辦”有超過400個SKU(服務品類),服務覆蓋數百萬創業者。

彭聰說“一個國家的發展,各個產業的價值是要由家中的‘頂梁柱’,也就是神州順利辦服務的企業主、雇員創造。互聯網和創新商業也應該為他們服務,這就是企業互聯網、企業級服務的價值”。彭聰認為,這個市場將不亞於如今風頭正勁的2C互聯網市場。

2B服務產業在幾年前發展緩慢,“企業主”這個群體是沒有人在意的。長久以來大家關註的是2C互聯網發展,從BAT到滴滴、美團都想著怎麽刺激大眾去消費,而作為社會價值主要創造者而非消費者,企業主群體在如今2C互聯網中是被嚴重歧視的。前段時間互聯網圈流傳一張圖,2C互聯網中女人最大,其次是孩子,男人連狗都不如。

其實這張圖暗指的就是為家庭創造價值的男人們不去消費,2C互聯網公司就歧視他們。而神州順利辦現在舉起的2B互聯網大旗的主角,恰恰是服務這幫人,彭聰希望神州順利辦通過服務這幫人,讓他們更好地創業,來為中國的實體經濟服務,提高企業的效率。

神州順利辦的線下門店,不但是提供企業級服務的運營中心,更是獲取企業客戶的入口。

二

線下流量價值爆發,9000萬高價值客戶入口

英國著名作家、社會學者奧威爾(George Orwell)認為,反叛者大多是原體系中獲益的精英。作為“互聯網老炮”的彭聰,就是個典型的反叛者。他不用互聯網方式切入“企業級服務”市場,而是從線下建門店入手。

“神州順利辦”和房產交易平臺“鏈家”模式相同,用門店的方式,獲取線下流量,服務客戶。鏈家無論在服務效率、營收或是市值上,都碾壓著其他純互聯網概念的房產服務公司,因為線上競爭愈發激烈的當下,線下流量更劃算,並且用戶粘性更好。

目前,許多企業級服務互聯網公司發展不夠快,是因為線上流量太貴。企業客戶在線上的獲客成本在500元~2000元之間,這讓許多想快速發展的公司,舉步維艱。而神州易橋則用了回歸實體的方式進行破局。線下門店每年可以免費獲取百萬級別的企業客戶流量。這對於BAT之外的互聯網公司來說,起碼需要支付十幾億的線上獲客成本。

三

升級產業,高溢價的整合價值

用線下門店獲取流量,然後提供專業的服務,神州易橋形成了一個面對千萬高價值客戶群體的商業閉環。而在這之前,傳統企業級服務市場小而散,效率低下。傳統企業級服務公司,例如公司註冊、商標註冊、會計服務等等,都是10人左右的“小作坊”,夫妻店為主,服務不專業,效率低下。

而神州易橋開始對傳統企業級服務進行更高維度的產業整合和升級,這讓整個產業上升了一個效率維度,並且產生了更高的商業價值。

神州易橋在全國各地開辦名為“神州順利辦”的線下企業服務運營中心,目前,神州易橋通過開設加盟店、自營、收購等方式來擴展自己的線下門店。也就是說,傳統企業級服務的小公司們,可以加入神州的企業級服務生態,在經過統一培訓之後,成為神州易橋服務體系的一環。

神州易橋通過自己的體系,為生態中的企業級服務提供者提供品牌支持,百萬級客戶流量,並在後端提供數據服務。

在神州易橋的生態中,有數萬員工,北京總部500人是做數據處理的。神州易橋用“服務+數據”的模式,在前端為創業者面對面提供全面的創業服務,後端再收集創業數據,優化效率。

彭聰說:“在前端我們踏踏實實服務創業者,為他們解決問題,後端我們有幾百萬創業數據,通過這些數據我們來分析創業形式,甚至可以知道中國經濟的晴雨表”。

曾經商業價值低下的企業級服務,如今通過神州易橋的生態整合,上升了一個臺階。曾經許多小型的企業級服務公司,商業價值低下,如今通過加盟或並購加入神州易橋的生態之後,不但服務效率提高了,商業價值也急速提升,這體現在市值上,每個個體加入神州易橋的,都是幾十倍的市值溢價。

匿名用戶

匿名用戶

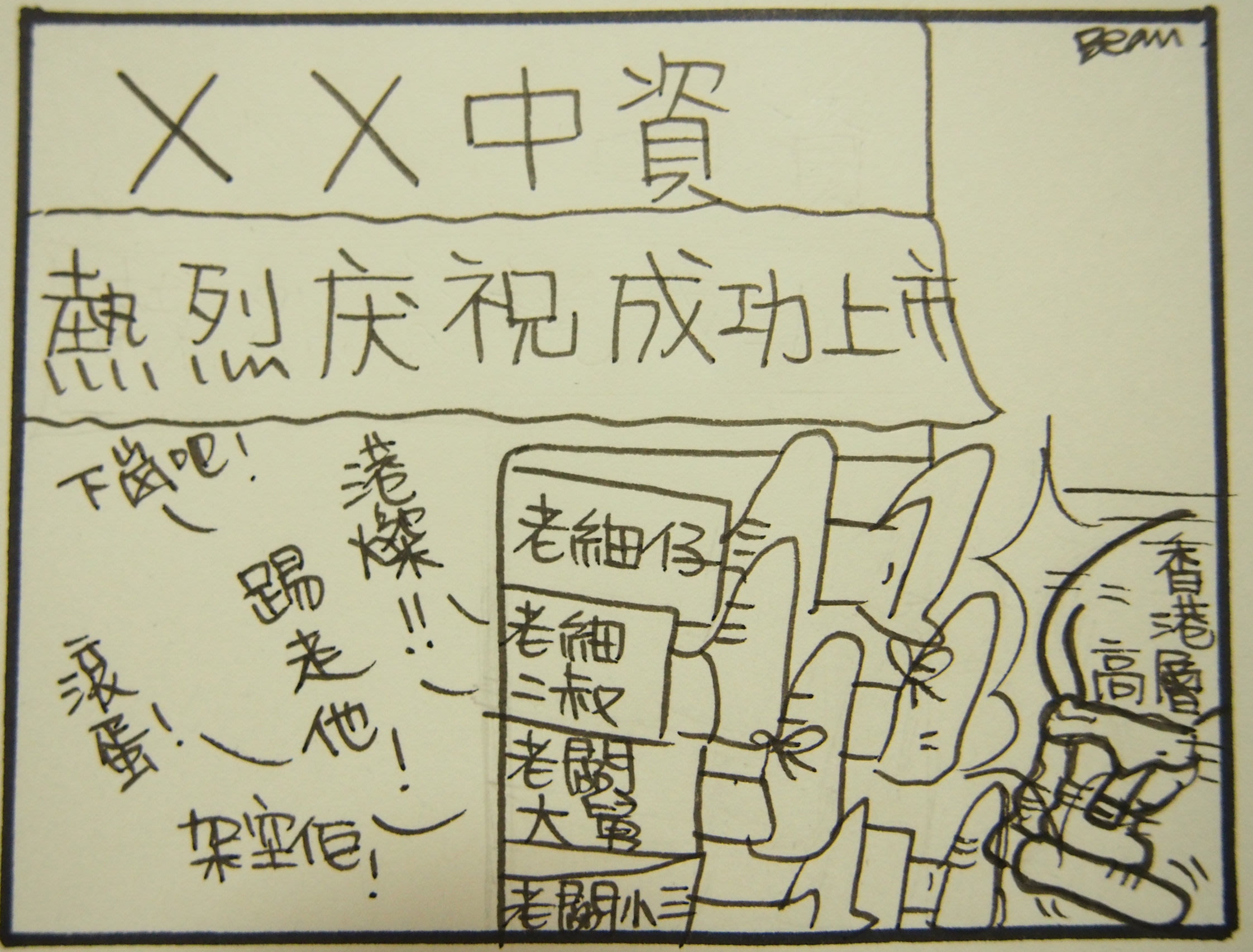

一個過河拆橋的故事 盧志威

1 : GS(14)@2014-04-02 01:01:29https://hk.finance.yahoo.com/blo ... A%8B-035626264.html

朋友V是典型香港成功故事,十年前在名牌大學畢業後,投身金融業,踫上大牛市,年年升職加人工,早幾年國內金融機構,紛紛來港開設分支機構,人工不錯,V亦被挖角升職某個部門主管。

答應由外資轉中資,除了因為人工不錯,亦是國企高層,答應提供機會,以內地的資本和人脈,配合V在金融業的才能,將可大展牶腳。在中國做投資銀行,人脈網絡極度重要,因為老闆給你一單刁,其實由任何一間四大行負責,出來的結果,可能相去不遠。

要取得生意,團隊中必定要有官二代、富二代幫忙,除了親戚關係,如果跟老闆是生死兄弟,如文革時下放某村落,至少起碼都要是同鄉,方算拉到半點關係,身為香港人,肯定沒有以上的關係網,與國內人做生意,肯定輸蝕。

如果中資一方,願意提供關係網,朋友V只需提供知織和技術,將會有番作為,事實上在頭一兩年,雙方確實經歷了蜜月期,生意增長迅速,在香港金融界漸漸有名氣,不過接著開始有不尋常的事發生。

朋友V發現,公司聘請回來的同事和下屬,愈來愈多是內地阿總的親戚、官員和客戶的子女等等有關係人仕,與工作能力無關,V亦叫不動這班大帝工作,甚至反過來對生意指手劃腳,內地高層的態度亦轉為曖昧,對這些事情不置可否。

你不搞政治,不代表政治與你無關。朋友V是香港仔,完全沒意識到短短兩年間,為公司建立基本架構後,因為關係不及,就會被人一腳踢開,事已至此,在公司已逐漸被架空,職位有實無名,有次與V及一班朋友在蘭桂芳Happy Hour,席間V向大家諮詢意見,吾閉口不語,及後Whatsapp送上八字:「禍必將至,勸君速逃。」V亦識做,趁還未翻面,主動請辭,以免留在公司,最後被人褲都除埋。

這種模式,除了在金融界出現,亦有聽過在工業生產、廣告設計界,為國內企業打開市場後,因不是親信,或知識和技術被學後,受各種過河拆橋的對待,尤其是做生產的朋友,花費數千萬研發新產品後,不到兩年就被對手抄襲,就算以法律途徑,控告對方,既費時間,內地條文也不清晰,只好打價格戰,最後產品無利可圖,對手沒有研發費用,抄襲隨時賺得更多。

最近台灣反服貿運動沸沸揚揚,想想V的故事,亦是香港、台灣,甚至新疆、西藏問題的縮影,你懂的。

Next Page