- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

一手包辦-廣益國際(530)

http://www.hkexnews.hk/listedco/listconews/sehk/20081113/LTN20081113558_C.pdf公司宣佈1供5大比例供股後不久,就公佈賣殼新聞。

買家是高銀集團(前松日控股、英皇資訊科技)主席潘蘇通,收購價為每股2.5仙,另宣佈亦會競投廣州的一塊地皮,作價約5.2億,不排除再次供股。

http://www.hkexnews.hk/listedco/listconews/sehk/20080807/LTN20080807506_C.pdf

上一次供股,每股供股價為兩分錢,而包銷商為大股東,大股東超過75%之數由「老實商人」證券行包銷,如無人供股,大股東—要出資約5,000萬,「老實商人」證券行約出資980萬元。

大股東出了錢,但「老實商人」證券行如何出錢呢,當然是向公司埋手:

http://www.hkexnews.hk/listedco/listconews/sehk/20080815/LTN20080815498_C.pdf

公司向一家英屬處女島公司收購一物業,作價最少為980萬,非常符合「老實商人」證券行出資的款項,最多達1,100萬,相信那120萬,是要公司出埋幕後人問人借錢供股的利息了,若無人供股,那些股票亦可能以包銷之名被真正買殼者買了。

http://www.hkexnews.hk/listedco/listconews/sehk/20081008/LTN20081008552_C.pdf

最後供股結果雖不足額,但大股東亦出資4,000多萬供了22億股。

而潘先生如何和老實商人證券行有關係呢,請看本人前文新傳媒(708)的歷史:

http://blog.zkiz.com/greatsoup/2008/06/30/%E6%96%B0%E5%82%B3%E5%AA%92708%E7%9A%84%E6%AD%B7%E5%8F%B2/

....

http://main.ednews.hk/listedco/listconews/sehk/20020612/LTN20020612014_C.doc

http://main.ednews.hk/listedco/listconews/sehk/20020723/LTN20020723028_C.doc

二零零二年六月,英皇資訊科技出售賣出出版新報及i-monday及印刷業務予同系公司英皇國際,作價約7,800萬,又把公司約35%股份出售予潘蘇通,每股0.25元,作價7,500萬,原大股東旗下的英皇證券提供1.5億信貸予潘蘇通,最終奪得75%股權,並把之易名松日控股,楊先生又把這殼賣了。

....

上一次老實商人賣殼給潘先生,另自己的證券行又提供融資,難道不是有關係。

可見這是一次有預謀的賣殼,新殼主無太多錢買地,所以想透過殼買地減低資本負擔,但舊殼主有殼資源,另外他又水緊,所以急於賣殼套現,老實商人證券行是中間人。

本次供股是先供股收乾街貨,若好多人供股,可以拿到街外錢,但沒人供股,也因用公司錢供,所以他們無損失,因為它已經掌握了貨源,可以炒一轉散貨。

今次殼價就是供股和全購價之相差,即約千多萬,另外可能有一些「賤價賣蝕本資產」跟尾,拿埋剩餘殼價。

供股企圖-廣益國際(530)、嘉禹國際(1226)、泰盛國際(8103)

兩個月前都想寫寫這幾個供股事例,但是因太忙作罷,現時要補寫。

http://realblog.zkiz.com/viewpage.php?tid=5808

(1) 廣益國際供股

公司背景如下述。

http://realblog.zkiz.com/viewpage.php?tid=4089

公司在2月宣佈供股,把股份40合1,然後以每股0.67元供股,發行8.53億股,集資約5.72億元,包銷售為大股東及其證券行高銀地產,並宣佈易名松日綜合環球控股。

同時,公司以4億元收購Favor Mega Group Limited,其持有廣州盛科,主要生產電路板,並擁有2.08億的股東貸款及2億多機器及購買或租用的土地。

實際上,我對公司所在的物業無大異議,但公司這些股東貸款是甚麼,根本無人知道,可能有其他用途,按包銷數字約1.34億,應該目的都是在此。

http://www.hkexnews.hk/listedco/listconews/sehk/20090213/LTN20090213012_C.pdf

一個月後,公司宣佈作價提高3,000萬,至4.3億。

公司聲稱提價原因如下:

根據賣方於該公布刊發後向本公司提供之附加資料,以及買方進行之盡職審查,估值師近日得悉,於編製該公布之前或當時,本公司並無向估值師提供有關目標集團之機器及樓宇之若干資料。因此,該公布所述估值師對重估資產之估值並無計及下列各項:

(i)目標集團樓宇附設之機器,包括但不限於升降機、中央空調系統、電力系統及消防系統,估計成本約為人民幣7,000,000元;

(ii)目標集團樓宇之裝修成本約人民幣12,300,000元;及

(iii)於興建目標集團工廠大廈前進行地盤改善工程之額外成本約人民幣6,600,000元。

於審閱賣方所提供之附加資料及進行實地視察後,估值師認為須調整議定價值以反映重估資產之公平值。因此,議定價值須由約人民幣239,800,000元調整至約人民幣 265,700,000元。

http://www.hkexnews.hk/listedco/listconews/sehk/20090327/LTN20090327216_C.pdf

一星期後,因公司改進軍保理業務,需要資金5億元,故並無足夠資金買線路板廠,故終止購入,並支付200萬元終止合約,改新名至高銀金融。

今次可以挪出來的現金更多,可以用作供股,所以選這個方法不足為奇。

包銷商全是自己,但是股價已炒上,所以供股前幾天應可憧憬。

(2) 嘉禹國際供股

這家公司是21章投資公司,股本很小。

公司在2002年9月,本名富泰大中華,股權在2004年易手予現大股東潘先生。

在2005年9月,公司20合1,又1供5,每股0.2元,由潘先生作包銷商。

http://www.hkexnews.hk/listedco/listconews/sehk/20050810/LTN20050810034_C.pdf

合股後,市值約400萬,大家都猜到如何,在2007年,股票2送3紅股,送股後一度炒到1.4元,照供股價計即賺17.5倍,獲利甚豐。

http://www.hkexnews.hk/listedco/listconews/sehk/20070725/LTN20070725014_C.pdf

其後股價回跌,慢慢打回原形。

http://www.hkexnews.hk/listedco/listconews/sehk/20090205/LTN200902051038_C.pdf

在兩個月前,宣佈1供2,每股0.238元,發行不多於1.6億股,集資不多於3,800萬,由大股東包銷。

然後向大股東收購富泰實業8%股權,作價2,000萬,其持有四特酒25%,即本次購入2%四特酒股權,全個四特酒估價即10億元,四特酒去年盈利約5,904萬人民幣,以1人民幣相等1.12港幣計,即約6,500萬港元,即往績市盈率約16倍,貴不貴只仁見智。

但肯定的是大股東有著數,只用1,000萬一點就可以增持股權,確實不錯。

(3)泰盛國際控股

公司前稱訊泰控股,在2000年9月上市。大股東售股時機太差,竟在2003年4月賣盤,作價竟1.38仙,只套現700萬大元。其後在2003年9月,25合1,但因股權太分散,在2007年只炒上七毛多,沒做出甚麼作為。

http://www.hkexnews.hk/listedco/listconews/gem/20090403/GLN20090403000_C.pdf

星期五,公司宣佈,1供2股,每股0.1元,發行2.1838億股,集資2,180萬港元,由大股東包銷全部股份,若無人供股,大股東持股會增至73.2%。

同時宣佈,每手股數由5,000股,變成2萬股。

現時參與者有111家證券行,佔79%股份,真的較多,市場上頭10大證券行持有約67%,加上大股東的19%,即約86%。如供股後,市值約在4,000萬,集中度可能更高,街貨可能只得幾百萬,但是真的要好有耐性持有,才能賺錢。

| 匯凱證券有限公司 | RM 3003 GLOUCESTER TOWER THE LANDMARK 11 PEDDER STREET CENTRAL HONG KONG | 33,866,476 | 31.01% | |

| 齊榮證券有限公司 | RM 701-702 YUE SHING COMMERCIAL BUILDING 15 QUEEN VICTORIA STREET CENTRAL HONG KONG | 11,149,000 | 10.21% | |

| 中信証券經紀(香港)有限公司 | 26/F CITIC TOWER 1 TIM MEI AVENUE CENTRAL HONG KONG | 6,096,200 | 5.58% | |

| 蘇佩玿有限公司 | RM 421-425 CENTRAL BUILDING 1 PEDDER STREET CENTRAL HONG KONG | 5,340,000 | 4.89% | |

| 御泰證券有限公司 | 34/F COSCO TOWER GRAND MILLENNIUM PLAZA 183 QUEEN'S ROAD CENTRAL HONG KONG | 3,450,000 | 3.15% | |

| 匯業證券有限公司 | 36/F JARDINE HOUSE 1 CONNAUGHT PLACE CENTRAL HONG KONG | 3,350,000 | 3.06% | |

| 匯豐金融證券(香港)有限公司 | 3/F HUTCHISON HSE 10 HARCOURT RD CENTRAL HONG KONG | 3,325,200 | 3.04% | |

| 英皇證券(香港)有限公司 | 23/F-24/F EMPEROR GROUP CENTRE 288 HENNESSY ROAD WANCHAI HONG KONG | 3,144,600 | 2.87% | |

| 結好證券有限公司 | 10/F COSCO TOWER GRAND MILLENNIUM PLAZA 183 QUEEN'S ROAD CENTRAL HONG KONG | 2,303,600 | 2.10% | |

| 交銀國際證券有限公司 | 2/F FAR EAST CONSORTIUM BUILDING 121 DES VOEUX ROAD CENTRAL HONG KONG | 1,695,000 | 1.55% |

以下的不是我的買股建議,我並無持有以上股份,只供備忘之用。

又一個「530」?與我何幹? 價值at風險

來源: http://xueqiu.com/9769652619/35358147證監會今日公布重磅消息:對中信海通等券商違規融資行為進行處罰,同時中信證券遭大股東減持3.16%的股份,雖然這對券商是明顯的利空,但這兩條不是最重要的消息。最關鍵性的影響是證監會再次強調了,融資的起點必須嚴格遵循之前的規定,50萬才能融資。這才是超級大殺器啊!不僅對券商股,更是對A股整個市場影響巨大。

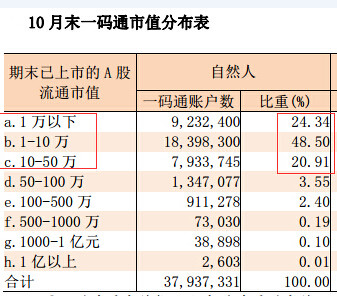

查了一下中登公司的數據,持倉市值的披露只到2014年10月底,不過雖然現在10-50萬的比例有所下降(畢竟去年11月至今大盤漲了40%了),但總體變化應該不。下圖可以看到94%的A股投資者是低於50萬的……

不過雖然證監會明確了融資起點是50萬,但並沒有明確低於50萬已經融資的客戶要怎麽辦。據我所知券商融資門檻從去年年中開始就一直在降,很多激進的券商甚至是0門檻的,一般券商都是5W-10W的門檻。所以,低於50萬市值的融資比例很有可能是很高的(詢問了幾個券商的朋友,我的猜想是對的,他們告訴我開通融資的客戶80%-90%資產沒有達到50萬,因為資產越大的人越膽小,融資用的越謹慎),如果要求強行平倉,那麽……畫面太美不敢想象……

一券商的朋友給我發來了他們營業部最新的通知:我券商為控制兩融業務市場風險,決定自2015年1月19日起將融資融券客戶的開戶資產要求提高至50萬元(含50萬元及以上)。一概不接受賬戶資產低於50萬的新客戶兩融賬戶開立申請。資產規模50萬元以下的客戶開戶日期統一截止到2015年1月16日,賬戶系統將會進行前端控制。請各營業部做好客戶的解釋安撫工作。

前端監控我不明白是什麽意思,但應該不會出現強平的情況,不然就崩潰了。不過低於50W資產的客戶融資受到限制是肯定的了。

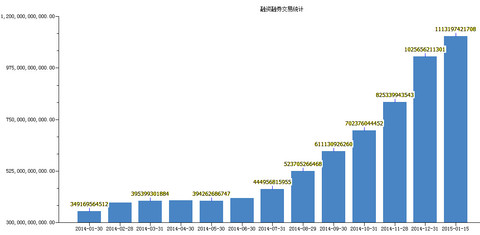

順手查了一下個股的融資余額、融資占比的數據:

兩市融資余額變化:

融資余額排名前列的個股可都是超級大藍籌,對指數影響巨大。所以綜合50萬資產以下客戶的比例和融資余額數據兩個數據,不難得出結論:證監會2015年1月16日5時發布的“低於50萬資產不能融資”的消息對整個A股市場影響巨大,或許又是一次530事件。

至於證監會要求50萬的門檻是不是管得太多了,我覺得關鍵是看你站在什麽角度看問題。站在專業投資人的角度看,證監會管太多了當然是錯的,散戶就該接受風險教育,市場就應該淘汰應該淘汰的人,為什麽A股85%的散戶比例全球罕見?就是證監會慣的呀;站在大多數散戶的角度看,反而應該感謝證監會,如果沒有T+1、漲跌幅,股指期貨沒有門檻,如果強推註冊制、退市制,那會怎麽樣?想一想當年沒有門檻的權證害死了多少人呀。

但對於我來說,這是不是一次530事件我根本無所謂。因為我一直都在嚴格的遵循我的投資體系;保持獨立冷靜的思考;買入的唯一標準是“好生意、好公司、好價格”,三者缺一不可;不融資、不做空(知道自己會死在哪里就永遠不去);不參與任何形式的泡沫,任憑市場風吹雨打,我自巋然不動。

最後多說一句,我現在A股的倉位40%不到一些,港股20%不到的倉位。原因我也說過多次,我認為A股已經只有極少數滿足“三好”條件的股票了,且大部分股票存在巨大的泡沫,所以我自去年12月份後一直在減A股加港股,現在A股的倉位已經很低了。就說之前看好A股估值相對低的銀行股,現在也不再具有絕對優勢了,港股的四大行都已經普遍折價15%以上了,特別是中國銀行,港股折價40%,毫無疑問誰更低估,誰更有投資的價值(今天我把極少持倉的A股銀行全賣了,繼續加倉港股)。

看圖說話:當前估值結構比530前更扭曲

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2489|

本帖最後由 jiaweny 於 2015-5-12 13:22 編輯 看圖說話:當前估值結構比530前更扭曲 作者:陳嘉和 當前估值結構比530前更扭曲 在2007年的牛市中,2007/5/30的暴跌,成為牛市行情的分水嶺。 如下圖所示,在2007/5/30之前,藍籌股與小公司的股票價格走勢旗鼓相當。但是,在2007/5/30之後,藍籌股的走勢在到達牛市頂端之前,大幅超越小公司走勢。 從估值角度來看,我們選取了2007/5/29的數據,和當前(2015/5/11,下同)股票數據進行對比。 可以看到,在2007/5/29、即530事件前一天,以當天收盤價計算的PE估值分布圖,顯示出當時藍籌股相對較為低估。但是,當前的藍籌股PE估值則相對平均水平更低。 以2007/5/29數據所做的PB分布圖,即從重置成本考量的估值水平,則顯示出當時藍籌股和小公司的估值並沒有顯著區別。但是,當前的股藍籌股PB估值則仍顯著低於小公司。 由此可見,當前A股市場的估值結構扭曲,已經比2007/5/30之前更甚。 最後,從盈利能力來說,則2007/5/29和當前的企業RoE水平分布則相同,即藍籌股的盈利能力顯著高於小公司。這也和國際規律相符,即規模更大的公司。在融資成本、品牌優勢、規模效應等方面,都更容易發揮優勢。 由附:由Wind資訊統計的數據顯示,當前各主要指數估值如下所列(2015/5/11): 小公司股票指數

藍籌股股票指數

來源:信達證券 |

牛还在,但我们不是只有一个530可追忆 小卫之晓

http://xueqiu.com/1766828432/49406986

现在很多人一直在说530,但大家心里又非常清楚这一轮牛市跟2007年的宏观环境非常不一样。

这是因为我们人类的眼睛往往过于短视,往往只放在时间最近的一次牛市,离自己身边最近的一次牛市那里。

假如从经济低迷,流动性泛滥的角度来看,这一轮牛市有点像1996-2001年中的中国牛市,以及2013年至今的日本牛市。

当然,我不是说我们的走势会跟它们一样,但至少可以让大家多几个维度的思考方向。

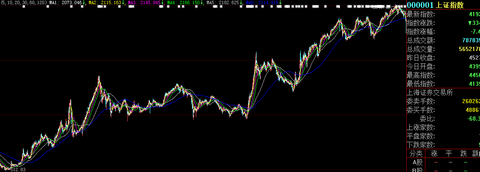

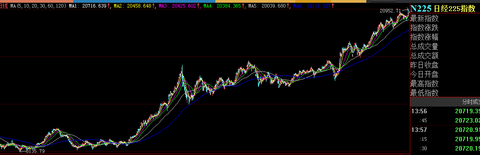

好,废话少说,上图:

上证指数1996-2001中:

日经225指数

2013至今

当时,

1、上证指数在上涨2倍左右的时候,从1500点回撤到1000点,然后横盘一年,再上涨至2245点。

2、日经指数上涨一倍左右时,有一个22.2%的回撤,从近16000回撤到12400,然后再横盘一年,再涨至2万点上方。

好吧,也许无任何标准答案(毕竟市场才是真正的主宰),但我个人观点是

1、牛在;

2、接下来是横盘震荡市;

3、震荡的周期可能比我们想象中有点长;(注意:不要刻舟求剑,认为答案就是像上面两个牛市一样震荡一年,我只是认为震荡的时间周期会有点长而已,具体多少是未知的)

4、个人认为接下来的行情有可能不会是2007年那样的走势。

需要考虑几个方面:

1、除了宏观环境与2007年不同外,还有一点就是现在牛市中的博弈多了产业资本。当年很多产业资本受制于不流通,减持不多,现在大股东减持的比比皆是,这使得我们在博弈方面要考虑多一个至关重要因素;

2、

与1996-2000年那个牛市也有不同点,就是现在这个牛市融合着中国梦在里面,就是说对中国未来成为一个资本大国,且伴随着人民币全球化的大格局,以

及一带一路的战略,中国在全球与美国争霸的格局在资本市场中的演绎(这跟日本80年代末那个牛市也有点类似)。君不见,亚投行近期就演绎得很热烈。

3、中国人的人性特征。这个不用我多说了吧,大家都见识到了。呵呵。

4、zjh及政府的调控能力有所提升,吃一堑长一智。虽然我们老是骂zjh,但坦白讲,它们是一直在进步的,也会汲取一些教训。

好,

接下来说一句没用的正确废话:市场行情还在,热点还有,但是未来主要是看个股行情,但也许有可能不一定像2007年那样。大家看好个股(下半场持错个股会

很惨,而不仅仅像上半场那样持错个股最多是不赚钱而已),同时视野放宽点和长远点。再结合其他几个案例的牛市想想,别老盯着2007年那个。

PS:现在雪球风气很不好,我基本已不想再多说什么了。我把这篇文章设置为我关注的人才能拥有评论的权限。望大家谅解。因为我不想被喷死啊,太多人已被喷子干死了。哈哈

挪威主權財富基金2016年狂賺530億美元:揭底吸金秘方

2016年,全球最大主權財富基金——挪威主權財富基金凈賺4470億克朗(約合530億美元),約合年化收益率6.9%,遠超2015年的2.7%。這種飛躍式的進展既要歸功於特朗普當選後的牛市行情,也少不了該基金幾十年來的合理運作模式。

該基金創立於上世紀90年代,總規模高達9000億美元。其中權益類資產(股票)收益8.7%,債券收益4.3%,房地產投資收益0.8%。“在充滿政治事件和不確定的一年,基金回報高達6.9%,所有資產類別都獲得了正收益。”挪威主權財富基金CEO Yngve Slyngstad 表示,“主要是因為2016年下半年強勁的股市複蘇驅動了基金收益。”

自特朗普當選以來的3個月內,公司稅改革、基建投資擴大、財政刺激等預期推動道指暴漲13%。截至上周,標普500指數以及MSCI世界指數已連續91個交易日未出現超過1%跌幅,是8年以來最長紀錄。

從2014年起,油價暴跌導致挪威備受沖擊,但該基金發揮了“緩沖器”的作用。“從本質而言,主權基金隔絕了中短期油價暴跌的影響,” 挪威央行行長奧爾森此前在IMF秋季年會期間接受第一財經專訪時表示。2016年1月,挪威政府從財富主權基金抽取67億克朗(約合7.81億美元)來補貼財政,為該基金1996年建立以來的首次。

挪威主權基金收益大增

在特朗普當選後,美股狂飆突進。而在早前,由於油價暴跌導致挪威政府的財政收入縮水,基金也通過加大股市的配置來增厚收益,因此這一輪全球複蘇引發的大牛市令挪威獲益匪淺。

“在美國大選之後,市場預計未來全球經濟增速和通脹都會不斷高企。”Slyngstad表示。

美國財長史蒂芬•姆欽(Steven Mnuchin)表示,特朗普任下,預計美國經濟增速將達到3%,這也是各界普遍的預期。他也表示,今年8月有望全面推出稅收改革,這將助推美國實現過去十年來不曾達到的增速。市場對於財政刺激的預期推動股市持續上漲。

較之去年,該主權基金的歐洲資產持有量從38.1%下降至36%,而其北美的資產持有比例從40%上升至42.3%,亞洲和大洋洲的持有量從18.1%降至17.9%,新興市場資產占比10%,此前為9.8%。

“基金略微增配了新興市場,這主要是匯率原因,新興市場貨幣近期有所反彈。” Slyngstad稱。

基金將7750億克朗投資於新興市場的股票和債券,去年該投資總額為7360億美元。前沿市場的股票投資總額為133億克朗,2015年末為130億克朗。去年,挪威政府首次從基金中部分撤資,金額達1010億克朗,這主要緣於油價下跌導致政府財政收入下降。

由於財政開支擴大,保守黨領導的挪威政府2月初開始收緊財政紀律,將每年其可動用的國家預算從基金價值的4%降至3%。政府也提出要將風險資產(股票)的持有量從60%提升至70%,以此來提振收益。此前,基金的收益始終低於政府長期目標值,這也是由於低利率政策導致投資收益率下降。

在2016年末,該基金持股比例62.5%,債券和房地產持有比例3432%和3.2%。2016年的投資回報較財政部設定的目標高出0.1個百分點。

小國的資產配置“大格局”

挪威是一個僅有500萬人口的北歐小國,但卻擁有全世界規模最大的主權財富基金,其對挪威經濟發展起到了關鍵作用。挪威主權財富基金創建於上世紀90年代末,那時以發放養老金為主要目的。目前挪威是西歐最大的產油國和原油出口國。

在過去10年里,由於油價高漲的推動,挪威主權財富基金規模擴大至7萬億克朗,相當於挪威每個國民均攤15萬美元,政府每年平均向該基金註資2000億克朗。但在2014年起的持續低油價沖擊下,挪威政府石油相關收入銳減27%,政府對主權財富基金的註資規模也有所削減。在2015年,挪威政府的註資幾乎停滯。

“油價走勢存在很大不確定性。油價在近期反彈至50美元/桶,與我們的預期相似,但快於我們2016年9月時的預期。總體而言,我們預計,油價將穩定在45美元/桶,未來三年將上升至50、55、60美元/桶。”奧爾森告訴記者。

作為能源大國,挪威難以避免地要與油價的不確定性做鬥爭,而其主權財富基金則是一個“緩沖器”。

奧爾森對記者表示:“我們不得不應對油價波動,我們也一直都在進行這個鬥爭。最重要的因素是財政政策指引,以及挪威主權財富基金的調節機制。從本質而言,基金隔絕了中短期油價的影響;長期而言,挪威能源獨立,原油出口也占到挪威貨物出口的半壁江山。如果油價‘腰斬’,這對我們而言的確是一個問題,但基金可以起到緩沖的作用。”

對於這一全球著名的基金而言,危機後的長期全球低利率環境也可能影響了基金的投資回報,但其似乎也有自己的應對之道。“我們的基金進行全球配置,債券配置的確受到了低利率的影響,但基金的60%配置了股票,全球股市的上升彌補了我們的收入損失。”奧爾森稱。

此外,挪威房價始終處於高位,其主權財富基金從房地產投資中獲益,然而高房價也是困擾挪威的一個大問題。

“我們的確非常擔憂房地產泡沫,”奧爾森告訴記者,“挪威央行的貨幣政策通常是逆周期操作,即當房價上漲、家庭債務上升時,我們會特意保持較高利率。”

但他也表示,在過去幾年,其他的考量因素變得更重要。“我們從2014年12月就開始降息,從1.5%降至現在的0.5%,這是為了使得貨幣走低,以支持實體經濟,尤其是在油價下跌的時候,類似操作就變得更為必要。可見,上述很多因素都是貨幣政策要權衡的。但不得不說,我們的確對攀高的房價很擔憂。”

北角何文田兩靚地 估值共530億

1 : GS(14)@2010-10-14 23:52:31【明報專訊】為增加土地供應,政府繼今年計劃主動推出6幅地皮外,昨天施政報告亦指出,政府會加快內部程序,令更多住宅用地可推出市場,包括明年推出房委會退還的前北角鸷用地及前何文田鸷用地,以及東涌、將軍澳等地區土地,預計涉及的4幅地皮中,以前北角鸷及前何文田鸷地皮最為市場矚目,除了兩者均位於市區外,涉及面積亦龐大,並極具發展豪宅潛力。市場估計,市值分別為約170億及360億元,隨時創出新高地價,成為全港新地王。

明年推出 有望成新地王

前北角鸷地皮已閒置多年,除位於一向供應量較少的港島區外,更位於臨海地段,預期大部分單位可享有維港景色,加上地盤面積約31.5萬方呎,估計可建樓面逾90萬方呎,是現時港島區臨海罕有大型地皮。至於另一幅前何文田鸷地皮已閒置多年,地盤面積更高約64萬方呎,估計可建樓面約360萬方呎,為九龍區巨無霸地皮,市場人士估計或分階段推出。該地不遠處為新地(0016)今年6月斥109億元天價投得的何文田前山谷道鸷2期地皮,加上日後落成的沙中線何文田站,區內樓價將看高一線。

早前政府原計劃,今年將主動推出的6幅地皮,已售出跑馬地聶歌信山道地、何文田佛光街前山谷道鸷2期,而九龍塘延文禮士道地皮更被發展商搶先勾出,下月初拍賣,餘下原計劃主動推出的地皮僅包括西半山波老道、北角油街地及司徒拔道前嶺南書院地皮。

測量師:具發展大型豪宅潛力

中原測量師行董事張競達稱,若論前北角鸷及前何文田鸷地皮,兩幅均位於市區,地皮規模龐大,若日後公布賣地章程時,政府不規限興建中小型單位,地皮可塑性將大增,具發展大型豪宅潛力,預計前北角鸷地皮每方呎樓面地價約1.7萬至1.8萬元,前何文田鸷地皮每方呎樓面地價達1.2萬至1.3萬元不等,兩幅均具問鼎全港地王寶座的潛力。

2 : GS(14)@2010-10-14 23:52:42

原北角鸷居民:勿建屏風樓

2010年10月14日

【明報專訊】早於2003年已清拆的北角鸷,地皮優質,目前估值約170億元。此地皮原本擬交由政府於2004年3月拍賣,作為混合式住宅的發展計劃。

然而遭到社會甚至地產商的反對,結果一幅盛載了當年舊鸷民美好回憶的靚地,就這樣白白空置了7年,直到雜草叢生,最終特首才於昨日施政報告上,宣布明年將把這珍重地皮推出市場。

「現在總算是為北角鸷劃上句號,但是否完美,還是看買出後的用途。」一直對北角鸷地皮長期空置感到遺憾的原鸷民黃啟聰道:「很希望政府尊重當年對鸷民的承諾。但我覺得,政府最後只會將地皮用作興建私人樓,真是這樣,我也希望別建屏風樓,不要拆走了北角鸷,還把陽光和美景也奪走。」

「早料到這幅地最終會賣,只係估唔到,一放就放7年咁耐,唉……」地皮對面潤記茶餐廳的老闆陳潤華感嘆。潤記原址本來在北角鸷內,北角鸷清拆才搬到現址繼續經營。「爺爺、父親再到我,潤記三代都在北角鸷。」陳潤華說,「每次和街坊提起,都想鬧政府。早就不相信政府會將塊地起公屋居屋,一定會起豪宅啦,否則當年就已經起了,不用丟空那麼久。」

嘉湖率先破歷史紀錄 3房530萬

1 : GS(14)@2016-08-13 12:32:19【明報專訊】樓市氣氛回暖,十大屋苑本月至今約半個月暫錄約126宗成交,較上月同期約93宗升約35%。成交量上升,樓價亦告回升,其中天水圍嘉湖山莊3房更高見530萬元,較去年以520萬元所創下的屋苑紀錄高約2%,創出屋苑分層標準戶歷史新高紀錄。

太古城海景戶2100萬 今年新高

嘉湖山莊亦是十大屋苑中,率先有單位能突破去年歷史高位成交;日前屋苑同類單位已錄得517萬元成交,僅低於最高紀錄3萬元。土地註冊處顯示,嘉湖山莊5期6座高層A室,實用636方呎(建築824方呎),以530萬元成交,實呎8333元(建呎6432元),創屋苑標準3房新高。原業主1996年以182萬元購入,帳面獲利348萬元或1.9倍。區內代理表示,單位上月連同毗鄰B室,以相連戶形式售出,B室做價約400萬元,實用630方呎,實呎6349元。不過亦有代理消息傳出,兩伙成交價共930萬元,由於釐印費計算方法關係,400萬元為其中一分水嶺,預料買家將其中一個單位樓價提高,以減少釐印費支出。

十大屋苑半月126宗 成交升35%

鰂魚涌太古城年內第三度錄得逾2000萬元成交,新近一伙3房望海大戶以2100萬元易手,創屋苑分層今年新高。美聯首席高級營業經理吳肇基表示,太古城美菊閣一伙鳳凰樓層單位,實用1114方呎(建築1237方呎),以2100萬元成交,實呎18,851元(建呎16,977元),創屋苑分層標準戶今年新高,較去年2350萬元高位僅低一成。原業主2008年1150萬元購入,帳面獲利950萬元或83%。

另中原高級分行經理伍錦基表示,天晉II期1B座中層B室,實用699方呎(建築893方呎),3房套房間隔,以900萬元成交,實呎12,876元(建呎10,078元)。原業主2013年820萬元購入,帳面獲利80萬元或逾9%。

CCL大型屋苑指數 7個月新高

另中原城市大型屋苑領先指數CCL Mass最新報132.60點,創28周(約7個月)新高,反映大型屋苑表現突出,帶動大市進入止跌回升局面。中原城市領先指數CCL則受港島區拖累,最新錄131.28點,按周下跌0.05%。

來源: http://www.mpfinance.com/fin/dai ... 1882&issue=20160813

浪澄灣收逾530票 超額7.5倍

1 : GS(14)@2016-11-27 12:40:28【明報專訊】樓市缺乏焦點,加價超過一成重推的恒隆地產(0101)大角嘴浪澄灣,昨吸引不少買家冒雨排隊等候睇樓,單日更錄得超過530票,較周六(12月3日)可售的62伙超額逾7.5倍。

浪澄灣公布新價單後,昨日開放示範單位及首日收票,現場所見,下午就有多名買家冒雨排隊等候睇樓。發展商稱,該盤單日共有超過2500人次參觀現樓,並錄得約532個認購登記。發展商日前加推項目62個單位,全部位於未推售過的第二座,平均折實實呎約1.52萬元,周六發售。

換樓客3007萬購維港.星岸

事實上,政府加辣後,市場仍錄不少豪宅買賣,長實(1113)紅磡維港.星岸連錄成交,據悉,一名紅磡區內換樓客,以3006.6萬元購入項目2座低層B室,單位實用1086方呎,實呎17,685元。長實地產投資董事郭子威稱,今年為維港.星岸入伙首個聖誕,集團特意找專業燈飾及園林設計師,設計特色聖誕擺設,費用約20萬元。另會德豐(0020)將軍澳CAPRI,今推出1號洋房連兩個車位作招標,單位實用2445方呎,連793方呎花園,另有978方呎天台,單位將於周三上午11時至下午3時招標。

元朗尚悅持貨3年平手離場

二手方面,中原地產副分區營業經理張勛偉稱,元朗尚悅3座頂層連天台單位,剛以448萬元售出,單位實用414方呎,實用呎價1.08萬元。

原業主於2013年以431萬元一手購入,現帳面僅獲利17萬元,扣除使費後,料平手離場。

此外,利嘉閣地分行經理梁志偉表示,南區南灣大廈低層C室,實用2,143方呎(建築2,738方呎),三房一套望海景,業主原叫租8萬元,及後反價以8.1萬元租出,實呎37.8元(建呎29.6元)。業主於1989年10月份,以約525.7萬元購入上址,回報18厘。

來源: http://www.mpfinance.com/fin/dai ... 3671&issue=20161127

浪澄灣貨尾收逾530票

1 : GS(14)@2016-11-27 13:00:45【本報訊】一手市場無焦點大盤,令塵封盤恒隆地產(101)大角嘴浪澄灣成為周末最旺場的樓盤。發展商消息指,將於周六推售第2座62伙,昨天首度接受認購登記收票逾530張,已超額逾7.5倍。

準買家冒雨排隊睇樓

浪澄灣定於周六發售的62伙,折實平均呎價約1.5萬元,入場費約682萬元,平過同區二手價,昨日即使大角嘴區於下午時落大雨,但仍然吸引數十名準買家冒雨排隊睇樓,但發展商未見有任何安排;同時,現場亦有不少代理追車撈客,部份更沒有佩戴證件,已違反代理監管局最新指引。另會德豐(020)昨公佈,將軍澳Capri將於周三(30日)招標發售1號屋,實用面積2,445方呎,花園面積793方呎,天台面積978方呎,另連兩車位。招標時間為上午11時至同日下午3時。另外,長實地產(1113)紅磡維港.星岸昨日再錄一宗成交,有本地買家購入2座低層B室,成交價3,006.6萬元,實用呎價27,685元。

來源: http://hk.apple.nextmedia.com/financeestate/art/20161127/19846665

Next Page