- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

吃飯朋友要分經濟艙、商務艙、頭等艙

| ||||||

臉書上有成千上百位朋友的你,有必要非得花錢吃飯交朋友,維持在同儕聚會上的曝光頻率嗎? 答案絕對是肯定的。 馬躍峰,三十歲,朋友多稱他「馬爺」。台大光電所博士班畢業的他,目前在科技公司擔任儲備幹部,進入職場時間還不到兩年,算是職場新鮮人,雖說臉書上加入的朋友超過兩千人,不過,他每週至少仍會出席一場飯局,一個月雖因此多花費四、五千塊錢,但「和好朋友相聚,是生活中不可或缺的快樂,也因此認識更多不同領域的人,譬如影視圈或做設計的新朋友,」他認為十分值得。 公私分明原則飯局朋友,不等於臉書朋友 規則一:不主動加飯局認識的朋友臉書。 馬躍峰說,如果把所有認識的人,分成經濟艙、商務艙和頭等艙三種朋友分類,臉書上的朋友大多屬經濟艙,商務艙則涵蓋社團友人、校友會同窗,以及公司內部同事等,以他而言,總數約在一、兩百人。至於頭等艙的知心摯友,最多不會超過一、二十位,而對臉書世代的他來說,飯局聚會主要功能,就是讓商務艙的朋友有機會升等到頭等艙。 儘管臉書上的朋友名單多多益善,但馬躍峰倒不會把在飯局上,第一次見面的新朋友加入臉書,進行人脈管理。他認為,既有的臉書朋友就照顧不完了,何必再加新朋友,若大家聊得開心契合,有緣還會再見到面。 規則二:不加老闆和客戶臉書。 網路知名作家,也屬八○後世代的中國三麗鷗(Sanrio)前總經理鍾子偉認為,對多數剛進入職場的年輕人來說,由於職場資歷尚淺,工作能力才開始被證明,也還不足以代表公司或機構,出席較正式的飯局,因此,不須奢望憑藉人脈力,就能大幅增加職場競爭力,或奢望提高自己被挖角的機會。 因此,這個階段飯局聚會的目的,多半在於情感交流,可預期的收穫,主要是從飯桌上見聞更多新鮮事,或和來自不同領域的新朋友,交換創意和新點子。 鍾子偉也同意,臉書的朋友名單,和飯局上認識的朋友,兩者未必要有所關聯性。他特別提醒,就算有機會陪同主管或老闆,出席重要飯局,也千萬別把餐桌上的客戶加入臉書。他強調,客戶是客戶,朋友是朋友,在美國有不成文的規定,臉書社群屬私領域範圍,讓老闆或客戶加你臉書,介入你的私生活,不只有違公私分明的工作原則,「說到底,對你的工作只可能帶來傷害,絕不會有任何幫助!」 面面都要顧臉書內容,決定你的專業形象 規則三:飯局上絕不能喝成爛醉。 除重視公私分明,不論是和客戶的飯局,或是校友會聚會場合,鍾子偉一定不會放任自己喝成爛醉,這是他在飯局上設定的自律規則。 他說,身處網路媒體發達的年代,必須設想的是,飯局上爛醉失態,要是被拍成照片,萬一被主管甚至下一個老闆看到,這些人會怎麼看待你?因此壞了自我形象,你會不會從此被認為是,不值得被信賴的工作夥伴? 然而,亞洲人重視情感強調關係,喜歡在商務飯局上勸對方喝酒,且視乾杯為最高誠意的展現,因此,酒喝或不喝,往往似乎不是自己可以決定的。對此,曾長期派駐在上海的鍾子偉並不認為如此,他說,這其實是原則問題,在飯桌上只要前三次,你婉拒過度飲酒的邀約,建立起別人對你一致觀感,之後自然就不會再有人強迫灌你喝。換言之,那些經常在飯局上喝得爛醉的人,多半是自己嗜杯中物。 規則四:經營臉書成為飯局名片。 雖然說飯局上的朋友,不必然適合成為臉書的朋友,但蕃薯藤天空傳媒執行總監潘恆旭認為,在臉書越來越普及的情況下,人人都應該把自己的臉書,當成一張名片來經營,它所集結成的虛擬人脈,極有可能延伸成為真實的人脈,成為進入飯局的階梯,甚至打造未來求職跳槽跳板。 潘恆旭指出,對傳統飯局成員而言,從皮夾裡拿出的名片,抬頭很重要,也必須是職級或社會地位「門當戶對」,才能平起平坐。但網路帶來的好處是,它打破了這樣的成規,人脈連結不再只看你的抬頭是經理或是董事長,也不一定得透過介紹人,才能認識到想認識的人,藉由感興趣的議題或同好興趣,便能自行串聯。 這對積極想開拓人脈的人來說,當臉書貼文具備獨特態度或風格時,展現「有才」的一面,人脈便有機會延伸到現實職場。以他自己為例,團隊成員中,就有從臉書好友名單,發掘出來的電子商務高手。 聚會新名目揪團玩樂,人脈從興趣開始 規則五:懂玩樂,才是意見領袖。 臉書若經營得當,可扮演個人專屬人力銀行的角色。有趣的是,回到真實人際互動的飯局,對八○後臉書世代來說,更重視的反而是誰有帶頭玩樂的本事。 潘恆旭觀察,有別於五年級生參加扶輪社,目的是拓展商場人脈;六年級生組讀書會,致力共同學習成長,出發點都是有利生意或增加職場競爭力,但對臉書世代來說,能一起找樂子、分享新體驗,「For Fun」往往才是揪團聚會或參加飯局的真正動機。因此,越有能力提出工作之外的有趣提案,或者有本事找好吃、好玩私房景點或美食的人,在臉書世代越受到大家歡迎,成為聚會中人氣最旺的意見領袖。 規則六:不常吃飯,也要常聚會。 也就是說,臉書、App、Line等社群網路工具,對傳統飯局的形式和功能,正帶來「質變」效應,新世代飯局的面貌,也隨之改觀。 潘恆旭便推測,由於社群媒體進入門檻低,且具有立即分享的功能,對科技世代來說,代表傳統飯局的扶輪社、青創協會等社交平台,將不再具吸引力,日後也勢必逐漸式微。取而代之的人際交流方式,恐怕也不是排排坐的典型飯局,而是共同禪修、一起品酒,或組自行車隊等,追求彼此認同的生活風格。 鍾子偉也同意,當台灣越往國際化、專業化的潮流走,人脈建立也將越來越強調簡單、透明、效率。舉日本為例,網路世代決策者的工作風格,已不再局限在銀座酒店或居酒屋內,和客戶徹夜狂飲之後再進行簽約的傳統形態,而是可能先透過網路視訊會議,達成初步共識之後,直接約在咖啡店見面,後續工作則由法務、財務等專業團隊協助完成。前者是在封閉市場內,深耕人脈掌握商業機會的做法;後者則是在全球化的商業邏輯下,以網路工具為平台的人脈網絡思考。但這絕不表示,飯局式的聚會不再重要。 鍾子偉建議,所有可能帶來額外學習機會、擴大視野,和認識陌生人的飯局或聚會,對於剛進入職場的年輕人來說,都應該盡量爭取參加,「這和所有的人生經驗一樣,你如果不去看、不去體會,永遠不知道它可能帶給你什麼樣意想不到的收穫?」 | ||||||

<獨家調查>80位空姐貼身觀察 頭等艙有錢人的成功好習慣

| ||||||

如果說手握頭等艙或商務艙機票,是成功的象徵,那麼,學習頭等艙或商務艙乘客的好習慣,將是攀上成功的門票。 來自80位空姐的貼身觀察,描繪出頭等艙與商務艙成功人士的樣貌,有人書不離手、有人勤做筆記,閱報必讀《經濟日報》與《工商時報》……靜謐的空間,人人專注於自己的事情上。 想要距離頭等艙更進一步,你一定要模仿與學習他們默默在做的事。 撰文‧施禔盈 研究員‧辛曉昀「先生、女士請注意,××航空飛往美國洛杉磯××班機,現在於××號登機門開始登機。我們首先邀請頭等艙和商務艙的旅客登機,經濟艙的旅客請留在位置上。」航空公司服務人員廣播完這段話之後,候機室內有少數一群人起身、移動,從容地往標示「頭等艙、商務艙」的通道走去。 機艙是社會縮影 座位比例反映貧富「八二法則」等到頭等艙、商務艙的旅客魚貫登機後,此時廣播中才傳來:「現在我們邀請經濟艙××排到××排的旅客登機。」語畢,可觀的人潮略顯急促地往標示著「經濟艙」的通道排隊,緩步向前推移。 同一趟旅程,不同登機路線,象徵財富實力。以台北飛洛杉磯單程票價為例,經濟艙約兩萬六千元,商務艙約七萬元,頭等艙票價則來到十萬元。一架飛機從經濟艙走到頭等艙,幾分鐘的距離,但因為設備不同、服務不同,票價差距十萬八千里。 當頭等艙、商務艙旅客一上機,空姐馬上為每位「貴賓」吊掛外套、送上迎賓水酒。而同一時間,經濟艙的走道上可能「塞車」,因為要等候其他旅客擺放好隨身行李,才能移動至自己的座位,侷促的艙內,旅客們的情緒略顯躁動。 以一架波音七四七的飛機來說,頭等艙有十二個座位、商務艙有四十九個、經濟艙則有三一九個座位;算一算,頭等艙加上商務艙的座位總數,只佔總座位數的一六%。有趣的是,這個比率剛好接近所謂的「八二法則」,也就是整體社會中,約有二○%是有錢人,八○%則是經濟狀況一般,甚或必須為錢煩惱的人。 相較於經濟艙,商務艙和頭等艙的「舒適度」不言而喻。但是,經濟艙與頭等艙的差距,其意義並不只是表面的享受而已,更重要的是,坐在頭等艙的人士,他們透露出許多值得學習的成功者特質。 理財女王愛K書 無所不讀 吸收知識增加厚度五月底,春天診所董事長何麗玲才剛從日本回來,就馬上接受《今週刊》的專訪,這次的採訪時間,喬了又喬,原因是何麗玲不停飛行,今年截至目前為止,已經飛了超過十趟,而這次的日本行,是臨時的旅程,目的是去看一棟辦公大樓。 去程,何麗玲照例已經將買賣日本房地產可能產生的稅金、手續費及管理費研究一番;但是,坐進商務艙以後,她依然打開資料夾、拿出筆記本,二度在飛機上做功課。 「投資海外房地產,不能只看物件的條件,還要考慮未來買賣時交易的幣別、扣除所有費用後的報酬率。尤其房地產是中長期的投資,很可能買進後,五年後才出現賣出機會,所以五年後的匯率波動,一定要放在心上、好好思考。」何麗玲說。 做完功課,她拿出書本,就這麼一路看到底。而就算是飛往歐洲、美國的長程飛行,何麗玲也選擇完全不休息。「她在機艙內幾乎什麼事都不做,就是不間斷地看書。」一位曾經服務過何麗玲的空姐,透露這位理財女王的搭機習慣。 何麗玲則笑說,看書的時間確實永遠不夠用。雖然每天清晨六點多起床,都是以運動與閱讀開始一天的生活;但是,浩瀚知識怎麼樣吸收都嫌不夠,所以,每天都要抽出一至二小時看書,當然不願浪費搭機空檔。如果是十小時以上的航程,她必定會帶上二、三本書。 打開手機中的照片,何麗玲找出了一張她隨手拍攝的新聞內容,那是二○一三年十大華文好書的報導,「看到這則新聞,我就跑去誠品,買齊每一本。」而去年,讓她讀了近三次的一本書,是簡媜寫的《誰在銀閃閃的地方,等你》,其中一次,便是在從台北出發到拉斯維加斯過聖誕節的機上閱讀,她思索老化的社會結構,也藉此體認父母親的想法。 提到這次的日本行,回程因為見到機上有一支介紹京都的新影片,何麗玲好奇地點播來看,當中一段提到豐臣秀吉為了賞花蓋了一座醍醐寺,相關的歷史、典故點燃她的興趣,於是下了飛機後,她開始找尋相關書籍。「怎麼可以不閱讀呢?不閱讀怎麼吸收知識、增加自己的厚度?」 業務高手蒐意見 藉機聊天 帶回改善產品建議在機上閱讀,是商務艙或頭等艙乘客常見的習慣。剛從巴西回台北的華碩全球副總裁暨集團行銷主管陳彥政,約四十小時的旅程,便一路閱讀載至平板電腦的電子書,而他最常看的是管理相關書籍,這趟飛行他就把《Insanely Simple》(簡單:打破複雜,創造絕對優勢)仔細閱讀一遍。 因為負責全球業務,陳彥政一年有一半時間在海外,飛行對他而言,多半是為了工作,所以,坐進商務艙之後,他會延續該處理的工作,「我多半都會趁搭機的時間,把所有的mail做個總整理,如果當中有平日沒時間看的分析性報告,就會在這個時空中,一口氣消化完畢,搭機可做個總清倉。」有趣的是,只要鄰座的旅客剛好用的是華碩產品,陳彥政會在適當的時機聊上幾句,「蒐集回饋很重要,就像有一次,一位旅客向我反映鍵盤的觸感太軟,這樣的意見我會帶回來給產品經理,希望能有一些解決方案被討論出來。」打開陳彥政的手提行李箱,《Bloomberg Businessweek》、《TIME》、《The Economist》就在當中,這是他搭機時必帶,也必讀的三本雜誌,「看產業、看趨勢、看新知,總之,就是要不斷充電。」 管顧悍將忙充電 去蕪存菁 撕雜誌歸檔整理資誠企管顧問公司顧問諮詢業務負責人劉鏡清,也是每個月至少要飛一次的商務人士,為了到達目的地能夠全神貫注地開會或談案子,一定會利用飛行時間調時差;另外,便是利用時間準備相關資料。如果還有餘裕,他一定拿起像是《今週刊》等財經雜誌閱讀。 搭飛機時,這位台灣IBM全球企業諮詢服務事業群前總經理有個習慣,就是留下需要的資料,「如果是自己帶上機的財經雜誌,我會把有用的部分撕下來;若是機上提供的,就用iPad照起來,反正回去後都要做好存檔工作。」除了看財經雜誌的習慣外,劉鏡清還會選擇與近期工作有關的幾本書籍,帶上飛機閱讀,有時候一本厚厚的書,他會撕下保留其中最重要的幾頁內容,然後就把書留在機艙內,「經常去程是攜帶五本書,但回程就只剩下十張紙了。」「很多人看了很多雜誌或書籍,卻無法應用在工作上,也講不出所以然來,這是因為知識庫建立得不夠紮實。」劉鏡清強調檔案管理的重要,也因此,不論是搭飛機或在日常生活中,他只要見到有用的資訊,都採用一貫的作法,撕下來歸檔整理或者拍照存檔。 電腦文件也一樣有條不紊地分門別類,收到信件、下載檔案以後,劉鏡清第一步一定是抓出關鍵字改寫檔案名稱,並且加註日期,「這樣,談一個議題,我可以把過去十年累積的資訊,輕輕鬆鬆地整理出來。」劉鏡清非常認同宋代文學家歐陽修的「三上」讀書時機,只是其中馬上、枕上、廁上的「馬上」,現在可以改成「機上」。他認為這三個時機雖然是零碎的時間,卻是最不受打擾的時段,所以絕佳的點子,都會在這樣的時間點迸發出來。 劉鏡清回憶,○八年還在IBM任職時,遇上百年難得一見的金融海嘯,一次往返北京的航程,他不斷思索怎麼樣度過慘澹景氣。「去程,想不到解決方案,但回程,就跑出來了。」○九年他帶領的團隊只銷售一個概念──CPR,「人遇到危急時,需要CPR急救,企業何嘗不是一樣?」於是如何降低成本(Cost)、提高利潤(Profit)、增加收入(Revenue),就成為銷售時的最高指導方針。 那一年,劉鏡清帶領的部門,業績逆向成長二○%,他甚至打破IBM一定層級主管不再加薪的慣例,月薪再調升四.八萬元;更重要的是,劉鏡清的部門是當時IBM內唯一沒有裁員的單位,「思考,需要一定的空間,才容易理出脈絡;搭機,就是絕佳時機。」失敗者有各種樣貌,但成功者都具備雷同的特質。坐在頭等艙與商務艙的成功人士,究竟有什麼好習慣?與一簾之隔的經濟艙旅客又有哪些差異?想必最清楚的莫過於空服員了。為此,《今週刊》特別針對服務過頭等艙與商務艙經驗的空姐進行調查,總結八十位空姐第一手觀察的三個新發現如下。 發現一 艙等有別 閱讀種類也不同現在回想一下,搭經濟艙時,你多數時間在做什麼?打電動、睡覺、看影片,多半是無關緊要的事情,主要目的在「打發」時間。調查結果確也顯現經濟艙乘客以看影片與睡覺居多,女性乘客聊天、交談的比重更是明顯的高。 頭等艙與商務艙乘客的習慣,雖然睡覺休息的比重也不低;但是,看報紙雜誌、做筆記及工作、看書的佔比拉高許多。再者,頭等艙與商務艙的女性乘客,聊天、交談的比重也大幅下降。 其實,看報章雜誌幾乎是搭機時人人會做的事情,只是閱讀的重點可能不同。調查顯示,經濟艙中,有高達八成的旅客選擇「綜合類」(如《蘋果日報》或《壹週刊》)閱讀,吸收財經資訊者,僅有六%;但商務艙或頭等艙乘客恰好相反,九成的人必看財經類的報章雜誌,綜合類降至九%。 再從旅客攜帶的書籍來看,經濟艙如果有看書,最常捧在手上閱讀的是「旅遊飲食」類,佔比達四七%;但是商務艙或頭等艙旅客翻閱的書籍,多半為「商業理財」類,比重高達六四%。 發現二 頻繁吸收財經知識 越能創造財富足見越有錢越喜歡閱讀財經專業知識,當然,越是頻繁吸收財經專業知識,越能創造財富,這樣的正相關,值得一般人來創造。 從對待身邊物品的態度,則可看出一個人的秩序與紀律。而不同艙等的乘客,對待身邊物品的態度是否不同?五七%的空服員認為大同小異,三八%則認為經濟艙的乘客比較粗心,僅有五%表示商務艙或頭等艙較粗心。 發現三 成功者特質 自我要求嚴謹其實有不少受訪空姐反映,會經常接獲經濟艙旅客幫忙尋找東西的要求,但這在商務艙或頭等艙幾乎很少發生。可能是空間的關係,因為經濟艙較為狹隘,東西不好擺放,所以弄丟後,總是不易尋找,需要空姐幫忙。但這也顯示,成功人士展現的秩序感較高,一方面形象為重,一方面自我要求嚴謹。 好習慣、嚴謹的態度,商務艙及頭等艙的面貌已經被勾勒出來。羨慕他們手握商務艙或頭等艙機票,那麼,就開始學習他們的習慣與態度吧! 80位空姐第一手觀察,有錢人真的不一樣── 經濟艙vs.頭等艙乘客習慣大調查 單位:% 頭等艙男客最常閱讀,經濟艙喜歡看影片Q1:男性乘客多數時間在做什麼?(複選2項) 頭等艙與商務艙 經濟艙 看報紙雜誌 26 11 睡覺 25 27 看影片 21 41 做筆記或工作 17 2 看書 9 3 聊天、交談 2 6 打電動 0 10 Q2:女性乘客多數時間在做什麼?(複選2項) 頭等艙與商務艙 經濟艙 睡覺 31 22 看影片 30 41 看報紙雜誌 17 4 聊天、交談 11 31 看書 9 1 打電動 1 1 做筆記或工作 1 0 頭等艙關心財經訊息,經濟艙偏好綜合與旅遊資訊Q3:不同艙等閱讀報章雜誌的類別? 頭等艙 財經 90 綜合 9 時尚 1 經濟艙 綜合 80 旅遊 9 財經 6 時尚 5 Q4:不同艙等閱讀書籍的類別?(複選2項) 頭等艙與商務艙 經濟艙 商業理財 64 12 心理勵志 9 6 人物傳記 8 1 旅遊飲食 6 47 其他 6 13 文學小說 4 17 歷史小說 3 2 沒注意 0 2 頭等艙乘客 較能理性處理問題 Q5:如果旅程中發生不愉快,乘客態度為何? 頭等艙 不帶情緒就事論事 33 帶有情緒性的指責 61 不太反應 6 經濟艙 不帶情緒就事論事 3 帶有情緒性的指責 91 不太反應 6 5成7空姐認為大同小異, 但頭等艙乘客相對 展現較高的秩序感 Q6:不同艙等乘客對待身邊物品的態度是否不同? 大同小異 57 經濟艙乘客比較粗心,容易弄亂或弄丟東西 38 商務艙、頭等艙乘客比較粗心,容易弄亂或弄丟東西 5 經濟艙乘客相對 樂於購買機上免稅商品 Q7:不同艙等乘客機上購物的情況是否不同? 商務艙、頭等艙的乘客比較樂意買機上免稅物品 10 大同小異 51 經濟艙的乘客 比較樂意買機 上免稅物品 39 說明:本問捲髮送對象為現役及退役空服員,皆有服務商務艙及頭等艙經驗,共回收80份問卷,其中服務過商務艙及頭等艙經驗達1~3年有17位、4~6年9位、7~9年13位、10~12年5位、13年以上共36位。(調查時間為2014年5月15日至28日)13年資深空姐陳莞茜眼中的頭等艙乘客曾在空中服務將近13年,並獲2009年日航Dream Skyward年度優秀空服員獎,現任開南大學空運管理學系講師的陳莞茜,長期觀察商務艙、頭等艙的樣貌,她說,那是一種緊湊的氛圍、一個很有紀律的環境,多數人安靜不語,專注於自己手邊的事情,「像是一定要把某件事情『整理』乾淨一樣。」1998年進入日本航空(前身是日本亞細亞航空),陳莞茜見到諸多企業大老、當紅影視明星搭機時的習慣,「這群身價不凡的成功人士多半客氣,但,對於空服員的服務都會提出精準的需求,例如登機後就告訴空服員他們整個航程中都不用餐;如果要用餐,則一定提出確切的時間。之後,他們便投入原本規畫搭機時要做的事情,不願被打擾。」從搭機的那一刻談起,陳莞茜說,商務艙或頭等艙的乘客多半會要全類別的報章雜誌,其中財經雜誌是必點刊物,「可以感受到他們對於吸收資訊的強烈渴望」。她曾經在同一天服務過一位企業老闆兩次,「早上搭機時,他已經看過所有的報章雜誌了,但下午再見他,依然向我要了晚報閱讀。」「一定要完整掌握所有資訊,是這群人的共同特色。」陳莞茜還觀察到,商務艙或頭等艙的乘客會特別盯著「專家評論」式的文章,久久不移視線;至於書籍類別,專家、學者出版的書籍,最常被帶上機翻閱;另外,商業經濟相關書籍也常出現在他們手上。有趣的是,如果是專家學者撰寫或商業經濟這類書籍,通常會被一併帶下機;但若有少數乘客看的是輕鬆小說或休閒類書籍,則多半會留在機上。 | ||||||

网龙(HK:00777)涨超150%正巨变,头等舱会员跟踪四年逻辑全梳理 首募钱厚-Tcoins

http://xueqiu.com/8301293543/44000968本文根据深港通头等舱微信群组内港股资深投资人及分析师研讨内容整合而成。机构投资人及分析师如有兴趣,可联系小通(微信号搜索:xtong100)快速登机。

导读:

网龙(HK00777)是深港通头等舱重点关注的核心标的。会员对其投资价值的热烈讨论已经持续一个半月,期间涨幅超过150%。事实上,部分核心会员对网龙的跟踪已经超过4年,对网龙的认知远超过市场一般投资人。

调研细节:网龙园区跳水运动和英语语音纠正技术网龙(HK00777)在干什么?先分享头等舱核心会员@求漏5月7日在网龙调研后讲的一个小细节:

网龙产业园区有一个跳水运动场地,工作有失误的员工会根据失误大小,从1米跳板、3米跳板、5米跳板跳入水中。一家将素质拓展和工作进程做完美结合的公司,体现出老板卓越的体验设计能力。

网龙在做教育电子化。另一个调研的小细节,在由平板电脑作为基础工具的英语电子课堂上,学生的英语发音可以得到个性化的快速纠正。这个技术由网龙专门收购的一个英语语音技术团队负责。

网龙在在线教育领域默默的深耕,无论是在硬件办公场环境投入,还是在软性人力资源投入上,都在大手笔的资本化,其目标直接指向千亿市值的在线教育龙头公司。

关注网龙:投资人一场四年的长跑事实上,头等舱会员@求漏对网龙的关注,从2011年就已经开始,当时91手机助手的数据非常漂亮,两年之后,网龙以19亿美金的价格,将91手机助手卖给百度,网龙为其港股股东做了一次特别大额分红:每股7.77元港币(网龙代码是00777),其理由非常简单:公司无需持有如此多的现金。当然,在更早的历史上,网龙曾经以2050万美元的价格将17173卖给搜狐,同样为股东带来巨大回报。

出售91手机助手之后,网龙做了一个更大的布局:在线教育。和其他A股炒概念的公司不同,网龙是以长远的资本目标和社会责任目标来做的,对于网龙核心团队而言,这次不再是培育卖给BAT,而将是一项长期的事业。其布局的力度和商业设计的功力是超出常规理解的:和富士康合作开发101平板,和优质教育资源合作开发课程,和学校合作让平板及上面搭载的软件应用进入课堂…..这是一项短期基本无回报,但建立长期竞争壁垒的资本大手笔投入。

跟踪网龙多年的头等舱会员透露:网龙大老板多次否定了101平板的推出,原因是体验仍不够好。对于资本市场而言,短期客更希望网龙尽快讲故事,但长期投资人则觉得对网龙的投资更让人放心,更值得期待。在此过程中,由于香港市场的低迷,以及网龙在线教育成果低于短期投资者的预期,网龙股价曾最低跌到12港币以下,公司在底部持续增持。

2015年1月6日,网龙宣布在线教育板块A轮融资,网龙股价迎来久违的异动。本月20日,头等舱会员@front所在研究团队提供了一份一页纸报告,核心论述网龙在线教育业务板块的投资价值,全文如下:

【摘要】网龙将巨变:相信游戏天性 为千亿在线教育下注

2015/01/20

特别申明:本文尚缺乏公司商业模式与经营设计方面调研支持。

K12在线教育目前正处在前期投资、试错的萌芽阶段,2018年有可能出现进入成熟稳态的龙头公司,其估值接近或超过千亿。核心逻辑如下:

1. 月活跃用户数达到6000万-1亿,这个数据约是中国K12教育人数的20%~50%

1997-2009出生人群为2.5亿左右,在线教育龙头公司可能覆盖20%到50%的用户,月活跃用户可能达到5000万至1亿之间。

2. 单用户利润贡献将超过150元/年,单活跃用户价值超过1500元对应龙头公司750亿以上估值

学生使用K12在线教育应用的目的更单纯直接,即为学习知识付费,所以在线教育用户的付费能力更高;我们假设,单用户年均付费为500元至600元之间,净利率为30%-50%(这一水平在互联网龙头公司中居于中上等水平),单用户利润贡献为150元至250元。给予10PE,则单用户价值为1500元至2500元。

事实上,K12教育阶段,即使在四线城市,单个学生课辅投入已经超过3000元/年。

按照单用户价值*活跃用户数估值,在线教育龙头公司的估值有望达到750亿以上。

3.网龙:成为在线教育龙头公司的基因特质

(1)相信游戏天性:游戏化方法论引导在线教育产品颠覆枯燥的学习方式

网龙能够成功洞悉玩家心理,发掘人性中追求成功的欲望。网龙可以借鉴游戏的设置,像激发玩家持续努力打怪一样激发用户不断努力学习进步,也可以通过动画对实验课程情景再现,这种游戏化方式的学习产品对枯燥的学习过程具有颠覆性。

(2)产品设计运营与业务深耕能力:两次高溢价出让资产轰动业界

17173网经网龙运营两年就迅速成为国内最大游戏门户网站,年广告额超过千万,2003年11月网龙将17173网以2050万美元卖给搜狐,公司获利丰厚。

后来借助发力早、技术实力强的优势,2012年网龙的91手机助手占据智能手机1/8的市场份额,2013年11月,百度出资19亿美元收购91无线全部股本,成为中国移动互联网领域数额最高的一笔收购。

(3)商业模式与资本壁垒:卓越的商业设计与资本投入能力

网龙在线教育选择线上、线下结合,软件、硬件结合,游戏化设计与优质教学资源结合的形式,此种模式是重资本投入型,在布局起点上已经与仅靠单方面驱动的相关公司拉开距离。

4.风险与安全垫在哪里?

如果网龙在未来5年后的在线教育市场居于第二第三梯队,则其估值仍有望达到200亿元左右。

如果在线教育业务探索失败,以目前业务看,游戏资产和净现金价值之和不低于56.71港元。股价在11港币至15港币间具备极强的安全边际。

5.A轮融资确立:投资的极佳时点

网龙在线教育2015年1月确立A轮融资方案,引入IDG、祥峰基金、奥飞动漫等知名风险投资和产业基金,融资5250万美元(相等于3.30亿元人民币),以融资额对应股权比例计算在线教育为网龙的估值贡献为21.05亿人民币。

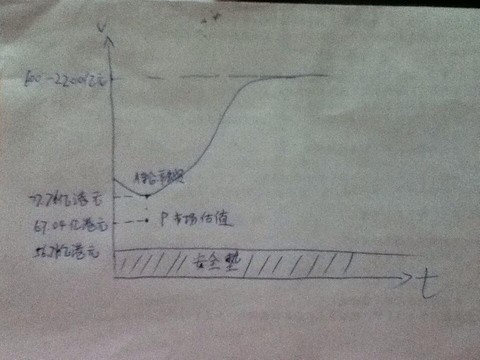

这次标志性事件意味着网龙在线教育商业模式获得业内认可,从项目生命周期看,我们认为未来4年网龙将出现气势如虹的爆发性增长。而目前网龙市值仅为67.04亿港元,是极佳的投资介入时点。

2015年3月24日,网龙股价开始快速上涨,一方面是香港科网股整体异动,另一方面是估值提升,有头等舱会员指出,网龙的安全边际在17港币左右,股价很快涨到27港币,随后开始回落盘整。

实地调研:网龙很靠谱,要高度重视!5月7日,头等舱多名深度跟踪网龙的会员应网龙公司邀请,前往福州调研。现场传回的信息:“网龙在线教育很靠谱,要高度重视!”当日网龙从-7%开始涨,随着“靠谱”的调研逻辑被逐渐传播,5个交易日涨幅超过40%。

分享头等舱会员@云帆一线调研纪要摘要:

注释:以网龙为第一人称,“我们”即网龙

产品体系很丰满:我们将我们做的K12教育称之为铁人三项,硬件+平台+软件。我们想打造电子书包的生态圈,通过这个生态圈,家长可以很轻易的实时了解到学生在学校的学习情况。因为我们的产品覆盖了课前课中课后的所有环节,所以我们云端的数据库有非常全面的学生学习情况覆盖,有大数据分析体系(所有学生的错题库),有账号系统。在对教育机构方面,我们有教育商城,备课系统(备课系统里的讲义是我们和北师大和华中师大合作研发出来的内容),还有课堂交互系统,课件制作工具。

在家校通方面,我们的系统会自动给家长发送学生在上课的表现(如上课答题准确率,上课有没有准时,今天布置了哪些作业等),这些数据是没有竞争者可以做到的。

我们的老师端目前已经覆盖了全国18个出版社的内容,所有教材以及相对应的讲义,我们为大部分的教材都准备了不同版本的讲义,每堂课都有5-8个不同版本的讲义以及素材

我们认为我们能成功是因为我们有非常完整的体系,我们一端是卖给教育机构,另一端是卖给用户。我们的平板包括了K12全部3万多个知识点,以及配套的自主学习系统。

未来看点不会停:我们不仅会做中国,主要是在K12的布局,我们会重点布局美国和印度的K12市场。比如我们在美国的做法是在当地提供交互软件以及课件制作系统等等,我们希望在美国找一个很大的教育机构,我们提供技术、工具,合作伙伴去找当地其他的教育机构拿内容,然后通过我们的平台制作成课件等,最后推向市场。

2C端我们预计11月份会推出新的版本,2C的好处就是很快铺开。2B的好处是margin高,但是推进的速度相对较慢。在2C的产品上会有一个教育商城,自主学习系统

另外我们在游戏化方面也做了很多工作,比如说在平板上,平板分为学习模式和娱乐模式,在学生做完作业之前是被锁死的,所以家长不需要担心学生会用平板来玩游戏。另外还有积分模式,完成一些任务后会有积分,这些积分可以在商城里进行兑换和抽奖。

推广进度无压力:在2B的部分,我们在中国有8个销售大区,销售已经全部到位,覆盖了中国30个省,我们更多的是通过代理商的模式来销售,我们推进的速度没有大家想象的那么困难,因为去年在一些大省做的试点非常成功,所以今年推进起来非常顺利,我们会在几个重点的大省发力。

在2B产品推广层面,我们是和教育局谈同时也要和学校沟通。钱在教育局,推广产品还要去找校长去谈,如果校长觉得好就回去找教育局下面的采购处说明。2B卖的是整套解决方案,2C卖的是平板。2B的利润率比较高。2C基本原则是不亏本。2C目前以圈用户为主,目标2016年有500万学生用户。

最后,分享一张2014年底,头等舱某知名投资人绘的网龙价值草图,这是头等舱开始关注网龙的起点:

网龙投资价值图(手绘)

【头等舱观察】网龙/彩生活/博华太平洋激进转型核心要点梳理 首募钱厚-Tcoins

http://xueqiu.com/8301293543/48697546

文章来源于首募钱厚—深港通头等舱,有意向加入者可与小t私聊哦

文/头等舱观察员 方信喆

导读:

网龙、彩生活以及博华太平洋是头等舱最近热议的三支转型股,网龙转型在线教育,6月17号宣布计划并购全球在线教育巨头Promethean的消息更是引

发了头等舱会员对它的持续讨论;而花样年向轻资产转型,分拆上市后的彩生活专注物管平台化运营,会员对其“毁誉参半”,阵营分化,观点难以统一;博华太平

洋转型博彩业,股价早已剧烈反应,其作为非澳门博彩股是否能走出独立行情。以上个股的是与非都是本篇头等舱观察讨论的话题。

1网龙(HK.0777):一夜成为全球K—12在线教育龙头

1.1核心逻辑:6

月17日,网龙正式宣布计划将要收购全球在线教育巨头Promethean。对于这笔交易,会员有两个疑虑,一个是”Promethean

这家公司靠不靠谱“,另一个是”值不值得花这么多钱“。本文试着解答这个问题,得出的结论是:Promethean真材实料,网龙出了”白菜价“。以下是

会员们的讨论:

“Promethean看着不错啊 “

“做在线教育交互技术,电子白板,交互技术,内地好像有工厂“

“网龙也算是赌了。开始消耗大笔现金“

“互联网教育看似美好,做起来难“

“赌这个词好,查了一下搜狐教育,2013/2014中国教育领域有200起以上收购。还有我表明态度,多年前就覆盖网龙,坚决祝愿它能做成功!”

“消耗大笔现金。就要认真看收购的项目了。我原来是觉得他们不会花大价钱收购别人。。可以自己培育,卖给别人”

1.2头等舱观察:普罗米修斯带来全球化火种,网龙将一夜成为全球K—12在线教育龙头

(1)“公司靠不靠谱“:Promethean被低估的K—12在线教育行业全球龙头

1)公司介绍:K—12在线教育行业全球龙头

Promethean(普

罗米修斯)是领先的互动教育品牌商。在其核心业务的互动显示(交互式白板和平板)领域,

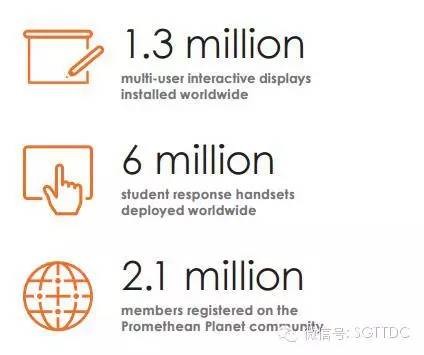

Promethean是K—12教育行业第二大销售商,除去中国和土耳其市场,Promethean互动显示产品的全球市场占有额为25%;作为K—12

教育行业的另一领域,Promethean的学生应答设备出货量为全球第一,全球市场占比43%(不包括中国和土耳其)。公司旗下Promethean

Planet是全球最大的互动白板社区,拥有210万用户。

难怪有会员称”普罗米修斯(Promethean)是世界排名前两名的电子白板厂商,在欧洲和北美有最广泛的用户群,和smartboard齐名”,”核心是他们的软件和资源,在全球有广泛的覆盖能力”。

注:普罗米修斯为希腊神话人物,其偷取火种并把它带到人间。

2)产品与服务:多层次,货真价实

“Promethean

是做在线教育交互技术,电子白板,交互技术,内地好像有工厂“,了解Promethean的会员第一时间介绍了这家公司。Promethean传统业务主

要在硬件方面,包括多用户交互平板、白板和桌面;2015年公司最大的亮点在于软件和服务业务,其管理层给予classflow这款软件很高的期望。

a![]() 传统主打产品:K—12硬件全球销量居前

传统主打产品:K—12硬件全球销量居前

多用户教室显示屏,市场占有率超25%:包括多用户交互平板,白板,桌面

白板

互动桌面

无线手写板

学生应答反馈助手:学生应答设备出货量全球第一,全球市场占比43%

b.新兴软件和服务业务:公司转型的跷跷板,ClassFlow最受市场关注

ClassFlow:公司转型的跷跷板

ClassFlow

是2015年公司抱以重望的一款软件,能让教师能够通过多种设备来创建课程、进行互动式授课与评估学生理解的、具有变革性的、基于云的课堂编排工具。有了

ClassFlow,教师可以从任何网页浏览器创建和访问互动式课程计划。此外,ClassFlow

使教师能够通过将教学平板电脑、智能手机和笔记本电脑等移动设备,连接至课堂显示设备和交互式白板来培养学生的参与性。因此,在最重要的时刻—学习时刻,

教师可以使用学生的实时反馈来及时调整任何教学计划。

ClassFlow软件注册客户遍布45个国家,21种语言,其关注度远远高于其竞争者。公司声称其在twitter的粉丝数是最大竞争者的3倍。

教师/管理者/学校 技能提升项目:帮助教育工作者有效的利用教育信息技术

3)收入10多亿RMB:北美市场企稳回升,亚洲/欧洲市场依然脆落

公司业务主要贡献来自北美市场,2014年北美市场出现企稳迹象,在市单价、现金收入以及市场份额上都所有改观;然而,欧洲市场和亚洲市场的情形依然看不到改善的迹象。

a![]() 收入细分构成:白板与平板最赚钱

收入细分构成:白板与平板最赚钱

b.收入区域构成:一半收入来自北美市场

(2)“公司值不值得花这么多钱“:产品战略高度契合,“大板+classflow+小板”打造课堂教学生态圈

虽

然网龙账上仍有20多亿RMB现金,但也有会员对网龙大手笔收购表示担忧,“网龙对于网龙也算是赌了,开始消耗大笔现金”,”消耗大笔现金。就要认真看收

购的项目了“。我们从对价和产品与战略契合度两个方面进行了对这起收购事件进行了分析,认为此次收购从对价方面看”合理“,从产品战略方面看”高度契合

“。

1)对价:传统估值方法不贵,互联网估值方法便宜

首先,我们用传统估值方法对此次对价合理性进行判断,根据网龙披露的信息,

公司拟不超过1.3亿美元收购Promethean。同时,根据Promethean

2014年报披露,Promethean最近两年的年平均收入为2亿美元,净资产为0.69亿美元,对应的PS、PB为0.63倍,1.88倍,估值在合

理可接受区间。

我

们再用最近流行的互联网公司估值方法对此次对价进行合理性分析,Promethean机构用户130万个单位,学生用户600万个,教师注册用户210万

位,总计930万用户,收购对价1.3亿美元,平均每个用户价值13.9美元,折合人民币80元左右,而且基于公司产品的特性和使用用途,用户的粘性和忠

实度远远高于其他行业,因此这样的对价对于互联网公司来说,应该是白菜萝卜价了。

2)产品契合:“大板+小板+classflow“打造教学课堂生态圈

a![]() 大板,Promethean公司的看家本领

大板,Promethean公司的看家本领

Promethean

传统业务主要在硬件方面,包括多用户交互平板、白板和桌面,全球市场占有率超过25%。以ActivBoard 500

Pro互动电子白板产品为例,ActivBoard 500

Pro推动了一种自然地模仿真实情境和手势的交互式科技的方式,提升了互动电子白板的标准,可与普罗米休斯软件和工具无缝结合使用,也能轻松地配合现有的

教学工具,包括互动学员应答系统或多用户应用程序,如Google Earth™ 、Microsoft® Surface™

b.101小板,网龙教育资源呈现平台

101

同学派是网龙转型在线教育的一部杰作,101同学派通过高速移动互联网,帮助学生和老师搭建一个完整的闭环学习生态圈。为了实现“教育公平”理

念,“101学生派”购买大量电子课本版权和自己组织拍摄优秀的教学微课,免费提供给华人学生;由智能教育软件和云平台把硬件和丰富的教育资源串联起来,

让学生轻松及时共享全球范围权威的教育资源。

c.Classflow,课堂设备互联互通的桥梁

ClassFlow是Promethean

最近发布的一款应用软件,能让教师能够通过多种设备来创建课程、进行互动式授课与评估学生理解的、具有变革性的、基于云的课堂编排工具。

ClassFlow

使教师能够通过将教学平板电脑、智能手机和笔记本电脑等移动设备,连接至课堂显示设备和交互式白板来培养学生的参与性。因此,在最重要的时刻—学习时刻,

教师可以使用学生的实时反馈来及时调整任何教学计划。

因此ClassFlow是衔接教室大板、小板的桥梁,对于网龙在线整个课堂场景的构建起到画龙点睛的作用。

3)战略契合:一步成为全球K—12在线教育龙头

梁念坚加盟网龙时候说,“我从前做的都是帮助外国公司开拓中国市场,为什么不能用我的经验帮助中国企业走向国际呢?”此番加盟网龙,梁除了负责华渔教育整体的战略制定和日常运营,还将负责网龙旗下全球教育业务的战略规划及发展。

早前,招商证券互联网分析师郝云帆曾透露,网龙在K12教育的布局不局限在中国,还会重点布局美国和印度的K12市场。

对

此,梁念坚给予正面回应。可见,网龙志不在中国,而在整个全球市场,而Promethean是网龙走向世界的快车道。除去中国和土耳其市

场,Promethean互动显示产品的全球市场占有额为25%;作为K—12教育行业的另一领域,Promethean的学生应答设备出货量为全球第

一,全球市场占比43%(不包括中国和土耳其)。公司旗下Promethean Planet是全球最大的互动白板社区,拥有210万用户。

因此,我们认为网龙收购Promethean是网龙全球布局的一步好棋,网龙也将在一夜间成为全球K—12在线教育龙头

2彩生活(HK.1778):一路争议一路走,兑现承诺把故事变成了实事

2.1核心逻辑

彩生活兑现对投资者的承诺,15年在管面积扩张步伐超预期,增值服务占比提高;重拾在快速扩张过程中掉了的用户思维。

在

过去十年间,房地产企业融资+拿地+开发+卖房的模式,躺着就能赚钱,谁想过把资产做轻?谁愿意花力气去经营用户体验?花样年+彩生活主席潘军在近期一次

演讲中表示,目前时代不同了,在这样的模式实在走不下去之前,彩生活已率先转型轻资产运营模式,也回到企业的本质----深耕用户服务。

头等舱会员对彩生活看法的正反面观点

好的企业不怕故事讲多了,投资者不卖账,因为好的企业会把一个个故事变成实事,然后再说新的故事,再把新的故事变成实事,如此迭代,一家千亿市值的企业就此诞生------彩生活。头等舱会员对彩生活的看法分成两派,以下整理了两派观点。

正面观点:

1.彩生活的用户黏性强,可助线上业务落地;

2.低价争夺中小开发商物管业务的战略使得2020年管理面积达10亿平方米的目标具有可行性,比其他物业管理公司的报价低30%;

3.彩生活的执行力很强,市场认可度很好。

反面质疑:

1.可持续性,活跃度,交互程度,转化率;

2.彩生活模式的成功已引起其他大佬的注意,2020年管理面积达10亿平方米不好

实现了;

3.彩生活模式可复制性强;

2.2 头等舱观察:彩生活(HK.1778)兑现承诺,把故事变成实事

1)彩生活对投资者的承诺----兑现成功√

大

家对清明节五天假期后4月8日的那波港股大涨不会陌生,彩生活作为业绩概念双好的中小票,当然不会缺席这波大涨,这波大涨的背景是:彩生活的业绩的高速增

长给投资者们底气,未来三年净利润增速保持50%以上;社区O2O的概念给投资者们无限的想像空间,增值服务万亿利润空间,毛利率高(2014年为

99%)。然而这都是基于2014年年度业绩的,这种高速增长能否持续跟股价能否继续坚挺同生同灭,现在2015年接近过半,让我们来一同验证彩生活外延

式并购+内生式增长模式是否达到当初预期。主要看两点:1)所复盖的管理面积;2)社区O2O收入贡献占比。

第

一,公司15年目标是复盖3.2亿平方米的管理面积,成为全球最大的物业管理公司,知情人士称目前公司已复盖2.7亿平方米的管理面积,预期年内将超过

3.2亿平方米,在管理面积扩张规模上,平心而论是稍微超出预期,但足以兑现承诺。第二,既然投资者是奔着社区O2O背后的万亿利润空间去的,那么社区

O2O收入贡献的占比是否有所提高尤关重要,2014年这一块的占比是16.8%,据知情人士称,今年这一块的收入占比将有所提升,笔者认为在这一点反而

超出了预期。

在较早前的文章中,笔者提及到彩生活正面临三大隐藏风险:房地产大佬的挑战,社区用户入口控制权,内生性增长动力。并给出了

彩生活的扩张步伐必须加快的结论,事实证明,彩生活模式的成功已引起了许多房地产大佬们的“学习参考”,这也说明15年彩生活跑马圈地的步伐必须加

快,15年预期的复盖面积当然也会比较早前订立的目标3.2亿平方米要多,所以笔者认为在管理面积扩张规模上,稍微超出预期。

然而,在保持这么快

的扩张步伐同时,考虑到新增用户使用彩生活线上APP需要一段缓冲时间,那么社区O2O的收入占比应当持平或下跌,但根据知情人士称15年这一块的占比有

所增长,这一点是超出预期的,也反映了旧有用户的人均消费提高。综上所述,可以认为彩生活已经把去年所说的故事变成实事了,那么新的故事是什么?

2)重拾在快速扩张过程中掉了的用户思维

彩

生活已摸索出一套跑马圈地行之有效的方法,低价争夺中小开发商物业管理业务,在2020年在管面积达10亿平方米的目标,加上在来自房地产大佬的压力,每

年在管面积平均增速将保持在23%以上。新的故事是回到企业的本质----用戶服務,花样年+彩生活主席潘军在近期一次演讲中表示,房地产企业所处的环境

变了,企业所面临的管理本质变了,互联网的本质其实是让你重新从技术返回到用户,表明了彩生活将会在用户满意度,用户黏性,转化率等方面作出努力。

彩

生活作为社区O2O模式的深耕者,社区增值业务将继续增长。彩生活集团现通过“门禁”,“停车”提高用户基数,同时线上平台“彩之云2.3”推出“E租

房”,“E金融”,“E维修”服务增加用户黏性。2015年,“E租房”,“E金融”,“E维修”业绩迎来爆发期。线下合作稳步推进,顺丰“嘿客”全面推

进。随着未来“线上+线下”的商业闭环逐步完成,公司增值服务业务将登上新的台阶。

3)总结

反

方提出的几点质疑都很对,但是如果空头看空的几条理由不足以让多头觉得有问题,那就是好事,第一,错位竞争保证执行力,第二,深耕用户体验保证用户黏性和

转化率 。当花样年+彩生活在增值服务和社区O2O的触角延伸得越来越深入的时候,其背后的万亿利润空间自然会收归囊中。

3博华太平洋(HK.1076):挺进塞班岛,重注投资旅游博彩业

3.1核心逻辑:

博华太平洋日前发布公告,称其在塞班岛所开设的临时赌场将在今年第三季度开始营业,而其在市内的两所酒店(包括第一期市内酒店的赌场)也将于今年第三季度

开始动工,预计16个月全面完工。这一消息表明博华太平洋在塞班岛布局的度假村及博彩业务已经进入实质性开展阶段,公司是否能凭借新业务一扫颓势,值得期

待。

“博华太平洋,之前我们讨论博彩股的时候,有个哥们推荐这家公司。在塞班有赌场。”

“最近几天 股价表现非常好。有人研究过这个吗?”

“纪晓波进去了。”

“牌照应该是真的,投资也很大。”

“以前是日本,美国和韩国去度假的多,现在中国已经超过40%了。”

“塞班不需要签证,这个适合中国人。”

3.2头等舱观察:原有业务状况不佳,重注押宝海外旅游博彩业务,是否能迎来业绩反转?

1)原有业务形势严峻,连年亏损,已遭放弃。

博

华太平洋原有业务以食品加工及贸易为主,客户集中在中国大陆,中国香港以及加拿大等地区。由于全球经济下行压力,需求放缓,市场竞争激烈等原因,使得售价

整体下降,食材采购价格持续攀升,导致经营成本上升,2014年度该业务共亏损4299万港元,是2013年度亏损1125万港元的4倍左右。针对此业务

表现持续转差,公司决定未来不专注发展并缩减该业务,或物色潜在投资者,部分或全部出售冷冻及功能性食品产品业务。

2)新股东入股,独家牌照直指海外旅游博彩业

公

司于2014年8月12日取得当地政府颁发的娱乐场度假开发商牌照,获得在当地开发度假村的权利,预计未来分5期在岛内兴建及经营一家市内酒店及一个综合

度假村,内设博彩设施。之后于2015年3月4日签订娱乐场度假开发商牌照的修订本,获权在塞班岛Garapan建立及经营临时赌场。同时,根据公司公告

显示,澳门赌界名人纪晓波于2015年5月15日入股博华太平洋共计80亿股,持股比例达93.95%。从这一步不难看出公司转型向旅游博彩业发展的意

向。

从旅游业角度看,中国出境游市场开始出现井喷。数据显示,去年中国出境游人达到1.07亿人次,同比增长19.49%,亚洲短途出游是中国游

客出境主流,去年前往塞班的中国游客数量为14万人次,同比增长27%,作为唯一对华免签的美国旅游目的地,今年将继续延续火爆态势。同时,中国游客在海

外的人均消费日益攀升。旅游网站TripAdvisor发布今年全球旅游经济报告预测,今年中国游客平均旅游消费将增长23%,因此此时开发海外热门景点

有较大发展潜力。

从博彩业来说,当地政府免收博彩税、无赌桌限制等政策降低了营业成本,预计开业后会配有1600张赌桌和贵宾室。客源方面,澳门

最大的博彩中介恒升集团将与公司进行合作,一定程度上确保了客源的充足。但其同样存在国内反腐力度的加大,飞行距离较长,投资金额较大(是澳门投资赌场金

额的近一倍)等风险。

3)联合汉能推进海外薄膜发电

公司与汉能薄膜发电签订了谅解备忘录,将成立新合资企业特殊目的公司,共同发展太平洋

地区岛屿的薄膜电站项目。博华太平洋将负责电站土地资源的工作,包括协助合资公司得到相关土地、获得许可证和授权书、能源市场营销和将来的销售工作等,汉

能薄膜发电则负责电站项目的技术咨询、建造、操作和保养。由于太平洋岛屿地区经济发展迅速,令当地电力供不应求,价格昂贵,以塞班岛为例,目前每度电收费

超过0.3美元,高价格与高需求将大大缩短项目的回本期,有利于合资公司把项目延伸至其他太平洋岛屿。

利益与风险申明:

除明确注明转载外,本账号内容均根据头等舱成员讨论及公开信息整合而成。头等舱运营方并不知悉信息及逻辑提供方的多空持仓与交易情况(主动性披露除外),文中信息和分析仅供参考,据此交易,风险自担。

叶氏化工集团:攻守兼备的低价收息股 深港通头等舱

http://xueqiu.com/8301293543/49544682

文章来源于首募钱厚—深港通头等舱,有意向加入者可与小t私聊哦

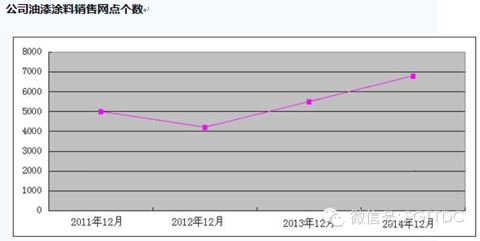

导读:当前港股中有这样一批股票,它们行业地位稳固,有着良好的收益记录,股息收益率高,股价相对于资产和收益非常便宜。投资者既可以赚取股息,又保有分享股价上涨的可能性,可以说是攻守兼备。今天就来介绍它们当中的一只股票叶氏化工集团。

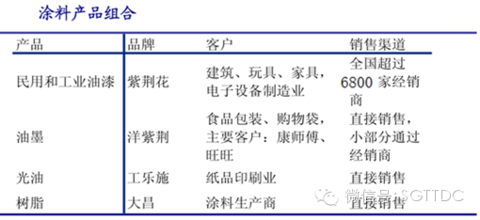

1.收入构成

叶氏化工专注于生产和销售化工产品。公司的主要产品分为三大类:溶剂、涂料和润滑油。其中溶剂和涂料是公司的主要业务,分别占2014年销售额的63%和32%,而润滑油只占公司收入的4%。

1.1.溶剂业务

叶

氏化工集团是中国最大的脂类溶剂生产商,酯类溶剂销量第一。溶剂业务主要生产工业用的环保有机溶剂,广泛应用于涂料、医疗、粘合剂、玩具、电子、印刷和家

私等工业。溶剂行业的技术壁垒并不高,是比较简单的化学反应(酯化反应),因此溶剂产品市场化程度较高,生产企业数量众多。叶氏化工进入溶剂行业较

早,20多年前就在国内设厂生产。公司经过长期的发展。2015年醋酸酯总产能达到百万吨,醋酸酯及丙烯酸丁酯的年產能分別達80萬噸及8萬噸。稳居国内

市场第一。

目前产品供大于求,叶氏化工将通过减价应付产能过剩。溶剂业务毛利率向来维持在8%至12%之间,较涂料业务低,但于集团营业额占比为64%,未来将继续以薄利多销策略维持稳定收入。

1.2.涂料业务

自

2014年以来,国内房地产行业投资增速下滑,极大的缩减了对涂料产品的需求,导致国内涂料产能过剩,涂料企业利润空间减小。2015年1-4月,我国涂

料总产量483.9万吨。涂料消费税等一系列国家政策的出台,加速了我国涂料行业的洗牌速度,众多中小涂料企业经受不住政策和市场的考验,落后产能逐步被

淘汰,行业大企业迅速做出反应,借机提升市场占有率;涂料业务主要生产和销售民用及工业用油漆、油墨、光油和树脂,广泛应用于建筑、玩具,电子、包装和印

刷行业。

叶氏化工涂料业务方面,2015年该业务销售量目标为按年增长10%,而首季销售已完成103%达标率。重组工业涂料、民用涂料及树脂业

务的紫荆花涂料集团已于2015年1月1日正式生效,相关一次性费用开销也在去年全部支出,他表示今年或明年将看到重组集团带来的盈利。其中,工业涂料正

积极拓展数码涂料市场,而民用涂料将继续维持大规模产能。涂料业务目前占集团整体营业额约三成,加上毛利率相对溶剂业务较高,未来将成集团盈利增长主要动

力。

1.2.1.油漆

涂

料中的油漆市场,中国民用油漆市场集中度较高,立邦和多乐士分别占据国内市场的10%以上的份额。叶氏化工的“紫荆花”牌是中国十大油漆品牌之一,行业第

6名。2015年共有6800个油漆销售网点,紫荊花的年产能为207,000吨。工业涂料的年产能为56,000吨。树脂的年产能为85,000吨。

1.2.2.油墨

国

内的油墨行业近年来保持稳定增长,而水性油墨行业发展速度更快,是油墨行业的发展方向。目前叶氏化工的油墨产能已达到10.2万吨,油墨产销量全国排名第

一,并跻身全球顶级油墨企业20强第13位。油墨业务以塑料凹版油墨为主,用于食品包装工业,主要客户包括康师傅、娃哈哈和旺旺等。

1.3.润滑油业务

叶氏化工汽车及工业用润滑油年产能为32,000吨。受困于中国市场的需求不振,销售额下降。但公司润滑油业务占比只有4%,对公司整体业绩影响不大。主要以「力士」、「博高」为品牌的汽車及工业用、特种润滑油等产品系列。

叶氏在规模,成本和产品构成等方面具有的优势

1)溶剂生产规模优势:叶氏化工醋酸酯溶剂产能达到百万吨/年,而华南地区的大多数溶剂生产商产能都低于5万吨/年。因此,叶氏的规模效益优势明显。

2)溶剂生产成本优势

生产工艺先进:公司在生产工艺方面不断进取,为满足客户不断的需求,采用最先进的自动化生产线及精密检测设备,自动化程度较其他竞争者高。而公司生产是使用连续处理法,在生产成本方面有优势。

运输成本优势:叶氏化工选择在华东和华南设厂,主要是考虑到原材料的采购和运输成本较低。这些地区的交通便利,生产基地靠近客户,公司在运输成本上较有优势。

3)

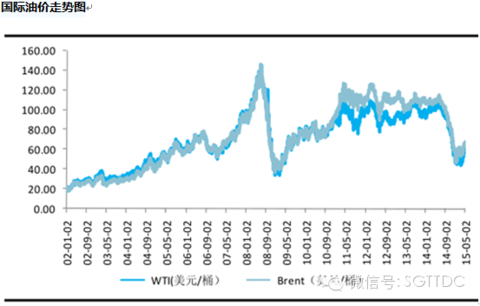

两大核心业务-溶剂和涂料-自然对冲:公司生产的溶剂主要以醋酸酯为主,产品价格与油价关联性很高,随油价快速波动。而涂料价格则滞后于原料6-9个月;

当油价下跌时,溶剂产品价格迅速下跌,溶剂业务毛利率下降,而涂料业务毛利率上升。因此溶剂业务与涂料业务形成了内部对冲的机制,对公司的毛利率起到了稳

定的作用。若今年油价无急速下跌,溶剂毛利率会比去年好,而涂料业务可受惠油价下跌令原料成本降低,毛利率亦乐观。

4)部分醋酸酯生产商已经收缩退出市场,有利于行业集中度提高,有利于行业龙头。

前面所有的定性分析的目的是要确定叶氏化工的行业地位的稳固性,只有在这个前提下,定量数据分析才能有效。

一家公司编一个美好未来的故事要比踏踏实实做很好过去十年的业绩要容易太多了,定量分析的目的就是通过对公司过去十年到十五年的数据,在收益能力,财务状况,低价几个方面做数据分析,将只会编故事的公司排除掉,提高个股投资成功的概率。

2.财务状况,是否稳健?

叶

氏化工集团的负债比较高,市值是销售额的25%,属于投机性资本结构,由于杠杆的作用,正常情况下这样的资本结构,净利润会波动比较大,但叶氏化工的净利

润难得的稳定。虽然流动资产与流动负债的比值是1.7倍,但扣除存货的流动资产与流动负债的比值是1.4。流动负债中有18亿港币的一年内到期贷款,流动

资产中有现金和应收票据基本19亿港币,短期内公司的财务状况应该没有问题。

3.收益能力如何?

化工行业属于周期性行业,收益波动比较大,但叶氏化工过去十年的收益记录波动相对较小,十年中有五年收益下降幅度超过5%。过去十年的平均收益2.48亿港币,过去三年的平均收益是2.5亿港币,过去十年最高收益是3.78亿港币。

4.当前价格,是否低估?

1.相对收益:目前公司市值是24亿港币,如果以过去十年平均收益计算收益率是10.3%,收益率还不错,高于目前无风险长期国债收益率两倍以上;如果以过去十年中最高收益率计算收益率是15.7%,这个比率体现的是公司业绩的爆发力,业绩爆发力不算突出。

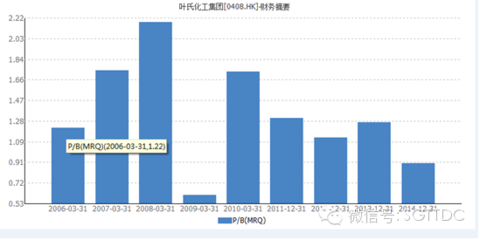

2.相对资产:叶氏化工过去十年中只有2008一年市净率低于1,从历史估值来看,当前价位比较便宜。

3.相对股息:叶氏化工集团当前股价是4.32元港币,2014年股息25仙,股息收益率5.7%。叶氏过去十年每年都发放股息,有着非常稳定的股息发放记录,公司的股息支付率较高,一般为盈利的50%到60%。

4.大股东增持:

从2014年下半年开始,大股东叶志成个人耗资几千万持续增持叶氏化工股票,表明大股东对叶氏化工未来的信心。

5.

同行业比较:一家公司股价是否便宜还可以在与同行业其他公司比较中体现出来,同样是溶剂生产厂商百川股份历史上每年净利润只有4000万人民币左右,目前

的市值是72亿人民币,市净率高达是8.8倍。百川股份的净利润只有叶氏化工的1/3,而市值确实叶氏化工的三倍以上。哪一家更值得投资,一目了然。

总结:综上所述,目前叶氏化工股价被低估,如果作为一个投资组合的一部分,叶氏化工是一个不错的选择。如果几年内行业反转,叶氏化工向上有上涨100%的潜力,如果行业继续低迷,投资者可收于5.7%的股息收益,是一个攻守兼备的投资标的。

先建科技/翠华控股,美好的事情值得等待 深港通头等舱

http://xueqiu.com/8301293543/49663341

文章来源于首募钱厚—深港通头等舱,关注本雪球账号,了解更多港股投研信息

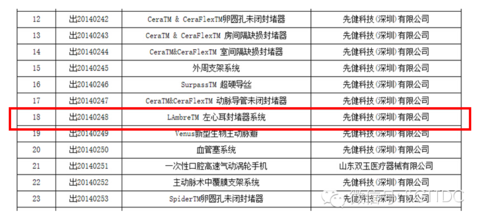

导读:

这两支会员分享的个股并不适合当前买入,但它们值得投资者等待:先健科技心是血管领域唯一一家有两项产品获批创新医疗器械的企业,同时也是首家进入西方主

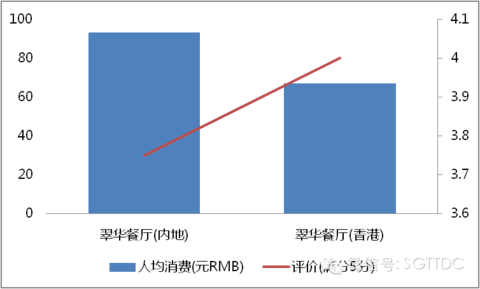

流国家医疗器械市场的中国企业,全球医疗器械巨头美敦力战略入股以及公司重磅产品LAmbre左心耳封堵器系统又为公司的发展打开广阔空间,但是公司短期

估值过高,业绩释放还需时日,并不适合当前买入;而翠华控股为香港最大的连锁茶餐厅运营商之一,近几年受行业整体下行影响,同时公司扩张过程中出现管理失

控等问题,导致公司盈利能力持续下降,且近期看不到改善的迹象,但是在内地餐饮行业整体回暖的背景下,建议持续关注,以待公司拐点出现。

1.先健科技:来自创新之城的医疗器械黑马

1.1核心逻辑:

国际医疗器械巨头美敦力于2012年收购先健科技19%股份,双方签订战略合作协议,美敦力希望借道收购打入中国市场加速本土化,先健这边希望引入美敦力

国际化的管理、技术及销售渠道。合作后,先健科技在产销研等多个环节均开始向国际一流看齐。2014年双方再次扩大合作协议,美敦力发挥全球化的渠道优势

将先健产品带入国际市场,同时输出技术帮助先健开发核心新产品服务于中国市场。随着先健各类重磅产品的相继推出,与美敦力的深度合作势必会帮助先健加快业

绩释放的速度。但公司短期估值已然过高,需谨慎关注。

1.2 头等舱观察:携手巨头组战略同盟,产品+渠道双轮驱动,估值高低各有观点

(1)深耕心血管领域,垂直领域优势明显

国

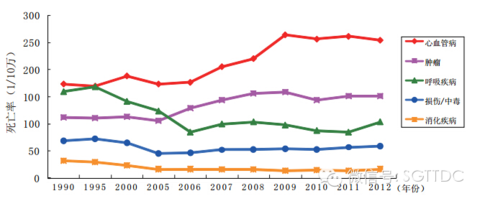

家心血管病中心所发布的《中国心血管病报告2013》中指出随着社会经济的发展,国民生活方式的改变。尤其是人口老龄化及城镇化的进程加快,中国心血管病

危险因素流行趋势明显,发病人数持续增加。预计今后十年,心血管病患人数仍将快速增长。据统计心血管病死亡已占城乡居民疾病死亡原因的首位,分别占比

38.7%和41.1%。心血管病已经成为了一个重大的公共卫生问题。

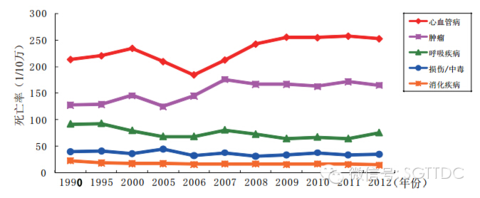

图1:中国农村居民疾病死因构成 图2:中国城市居民疾病死因构成

数据来源:中国心血管病报告2013

不仅如此,心血管疾病作为对于心脏及大脑这两个人类最为重要器官的头号杀手,其发病致死率也居于各类疾病首位,甚至大大超过了肿瘤。

图1:中国农村居民主要疾病死亡率

图2:中国城市居民主要疾病死亡率

而

且随着中国人口老龄化程度的日益加深及饮食结构的改变,数据显示,在中国现有高血压患者中,患有心血管疾病的人数约在800

万左右,其患病率随年龄增加而增加;而在约1.139 亿中国糖尿病患者中,动脉疾病的发病人数更高达2,000

多万。这些慢性疾病所导致的心血管疾病,更不易察觉,也更为危险,同时也推升了我国潜在的心血管疾病的病患人数。可见与心血管病相关的医疗产业在我国的发

展前景和发展的必要性。

而先健科技的三大主要产品线均布局于心血管领域,表现了公司对于自身定位的明确,自1999年诞生之初,公司便

专注于心血管疾病领域,公司在该领域厚积薄发,具有强大的技术实力和优质的产品。公司是业内唯一一家有两项产品获批创新医疗器械的企业,同时也是首家进入

西方主流国家医疗器械市场的中国企业。对先健有过跟踪的会员表示“先健的产品还是在心血管这方面,应用范围不广,但是细分小板块里的市占率很高。”

(2)美敦力战略入股,国内外市场双向对接。

全

球医疗器械巨头美敦力最初于2012年与公司达成战略合作协议,旨在将美敦力的资源与技术优势和先健科技的本土市场专长、品牌和增长潜力相结合,通过合作

为更多的患者及临床医生群体提供服务,根据最初的协议,美敦力购买了先健科技19.0%的股份,并获得了先健科技当前及未来产品分销的优先谈判权,以及购

买更多公司股权的机会。

签署战略投资协议以来,

先健科技秉承了“汲取双方优势资源服务中国及新兴市场心血管疾病患者”的战略,在产品研发、质量体系、生产工艺、产能释放、供应链优化、临床研究等多个方

面与美敦力展开了全方位的合作。在运营和质量体系上取得了质的飞跃。从标准化流程,到员工技能认证、质量意识、工艺流程科学管控、改进和预防措施、及持续

质量提升等各环节都接近了世界一级企业的要求。实现了技能和体系的成功对接发挥了战略同盟的协同优势,并使得公司在海外的业务发展获得了长足发展。

2014

年7月,美敦力宣布与公司扩大双方的战略合作,将在中国为中国市场联合生产先健科技品牌的心脏起搏器,美敦力是世界最大的心脏起搏器供应商。根据扩大了的

合作协议,先健科技将开发一系列心脏起搏器和心脏电极产品,并逐步建立本土化的心脏起搏器生产能力。美敦力将在先健进入中国心脏起搏器市场的时候,提供特

定的技术、培训和支持。中美两国的心律失常发病率大致相同,但中国的人口总量远远高于美国。然而,在美国每百万人中有1000人植入了心脏起搏器,在中国

每百万人中仅有31人植入起搏器,市场渗透率严重不足,相信此次合作一旦成功,将成为公司新的增长点之一。

对此头等舱会员认为“两年前美敦力战略投资先健,后来美敦力的支架产品在中国冠了先健的名字,巨头在中国用合作伙伴的品牌,这还是首例。”这么看来先健还是具有一定的品牌影响力和销售能力的,后期的心脏起搏器也有可能走这种模式。

(3)重磅产品或填补行业空白

据

中国卫生统计年鉴显示中国人口第一死因为脑卒中,其发病死亡率达到了60%。脑卒中是脑中风的学名,是一种突然起病的脑血液循环障碍性疾病。主要分为缺血

性和失血性两种,分别占比80%和20%。而缺血性脑中风的主要罪魁祸首就是血栓,各种血栓子随血流进入颅内动脉,使血管腔急性闭塞,引起相应供血区脑神

经细胞缺血坏死及脑功能障碍。血栓子60%-75%来源于心脏,其产生基地便是“左心耳”。而左心耳血栓的形成的主因便是房颤(心电信号异常)导致了心室

失去有效的收缩规律。

先健科技的重磅产品LAmbre左心耳封堵器系统正是针对这一病症而研发的。中国医学科学院阜外心血管病医院心律失常诊治中

心主任张澍表示,房颤患者的中风风险相较于普通人高出5倍,临床上有80%的中风属于血栓栓塞型,而90%的血栓又起源于左心耳。因此,左心耳的封堵显得

尤为重要。头等舱会员表示“左心耳东西不错,但给多少估值还需要看市场反应。”当然,也有会员认为“左心耳相对传统的治疗方式优势并不非常明显,想要说服

医生尝试有一定难度。”

根

据中国食品药品管理局2014年的出口批件通知中,先健科技的LAmbre左心耳封堵器系统”赫然在列,这表明,这项技术从研发试验向市场化落地的过程中

又迈进了一步。据了解,目前只有波士顿科学的Watchman,是目前全球唯一获得欧盟CE、美国FDA、中国CFDA注册的左心耳封堵器,

先健科技有望成为全球第二家掌握这项技术,并在三大监管机构注册的企业。相信依靠美敦力在全球的销售网络,先健科技将会在这一细分市场有不错的表现。

(4)短期估值过高,业绩释放还需时日

公

司于2012年与美敦力进行战略合作后,营收稳步上升。但由于各方面还仍然处于投入阶段,目前业绩释放的可能性依然不大。头等舱会员认为“先健成立十多

年,主营利润几千万,给足30倍PE,这部分25亿加上左心耳给35-55个亿,加起来也没到100。”会员个人观点觉得现在100个亿市值基础,往下

20%都是超买。

虽然业务前景广阔,潜在的成长空间巨大,产品技术的积淀也足够扎实,但以目前公司的盈利状况来看,支撑百亿左右的市值确实有些单薄,短期过高的估值是否值得买入,见仁见智,但基于上述分析,我们认为该公司值得关注及跟踪。

2.翠华控股(HK.1314):行业拐点已到,公司拐点仍未到

2.1核心逻辑:

餐饮行业标准化扩张与口味和服务难以复制似乎是行业无解的的困恼。翠华餐厅近年来在内地和香港迅速扩张,但是公司的盈利能力却不断下降,这除了与行业整体

景气程度息息相关,公司扩张过程中的管理失控也是不容忽视的原因。头等舱会员认为,翠华控股基本面一贯稳健,但是在近几年在行业整体走软以及扩张失控的影

响下,公司营收增幅一直下降。因此。对这支个股的总结,用会员的话即是“基本面没有复苏,观察”。

“公司其实还好,就是中两年扩张过快遇到点问题”

“香港现在叫翠X的餐厅很多 定位重复 竞争激烈”

“翠华那个价格和出品在内地基本就是杀猪价”

“另外,内地人口味比较复杂,港式菜品其实离开珠三角,恐怕都做不大吧~”

“ 口味不是大问题,还是价高味差”

“话说餐饮行业其实很难赚大钱”

“味千 小南国 翠华 都好惨”

“标准化扩张 和中国人的饮食文化 不是正反馈”

2.2头等舱观察:翠华控股营收未超预期,期待公司业绩拐点出现

(1)行业视角:内地餐饮行业回暖,寻找行业优质标的

1)内地行业景气回暖,香港餐饮前景仍不容乐观

内地:限制“三公消费”影响消退,财富效应显现端倪

受

到中央限制“三公消费”及经济增速下滑的双重影响,我国餐饮行业增速自2012年起明显放缓,而限额以上企业餐饮收入总额在2013年更是出现了倒退。但

进入2014年之后,餐饮行业出现一定回暖迹象,全国餐饮收入增速重回10%以上。因此,在行业回暖背景下,寻找优质餐饮个股等待业绩拐点出现时不错的投

资选择。

香港:处于下行通道,暂时没有改观迹象,“反陆客”雪上加霜

年

租金、人工及食材等三大主要开支导致近年来香港餐饮业成本提升,而香港市民加薪幅度有限,实质工资增长不多;加之受内地提倡节约风气影响,企业应酬开支收

缩;以及近年内地经济增长放缓,内地旅客餐饮模式起了变化。因此,总体来看,香港餐饮业收益增幅由10年前的10%左右下降到近年来年均3%左右。同时,

近期“反陆 客”运动更是让香港餐饮业雪上加霜。

2)行业竞争激烈

根

据渠道网络研究院对外发布2015年餐饮行业研究报告显示,中外市场对比,不难发现中国餐饮市场虽然不乏巨头,但仅占总体市场5%的份额左右,95%的都

是中小餐饮。该市场还处于完全竞争阶段,不存在寡头与垄断。该条件下商业机会均等,中小餐饮都有很大的成长可能。由此,造成一大批致力于餐饮行业的商业精

英来加入和投资。所以完全竞争将继续,连锁餐饮之战将越战越火!

3)餐饮标准化扩张与中国人的饮食文化的博弈

会员认为,“标准化扩张 和中国人的饮食文化 不是正反馈”。

所谓标准化,首先就是要确立标准。有了标准,就有了可复制的具象。而餐饮业标准化的范围也包括很多方面,可以细碎到门店的设计细节等,其重点则体现在三个方面:一是餐品的制作和服务;二是采购、配送、物流等供应链上的标准化;三是财务和信息化的统一管理。

业内人士表示,中餐扩张是在标准化与个性化之间选择,虽然建立中央厨房最少能降低10%的成本,而且品质可控,“但酒楼还是应该有个性、文化,全部标 准化,个性就会弱化。”

4)餐饮O2O大热改变消费模式,强者愈强与草根逆袭现象并同存在

随着餐饮O2O日益渗透到日常生活中,消费者的消费习惯和消费方式也发生了重大变化。根据餐饮消费调查,点评类网站、微博微信平台对消费者做出餐饮消费选择的影响明显加强。

(2)个股视角:基本面复苏迹象不明显,建议持续关注

1)正面:扩张策略有效实施,等待公司拐点出现

扩张策略稳步进行

截止2015年3月,公司香港地区门店31家,内地门店19家,澳门1家,总门店数达到51家。虽然内地门店扩张低于预期,但是公司重申2017年底门店规模不少于80个的目标,相信每年会保持10家的速度扩张。

多元化初见成效,内地收入占比达到20%

内地餐饮行业景气度回暖趋势明显,公司内地布局将享受行业向上的红利

新店投资回报期较短,期待公司盈利拐点到来

相比竞争对手,公司新店达到收支平衡点所需时间断于竞争对手,平均投资回本点更是显著快于竞争对手。

2)负面:基本面未见改善,内地扩张失控

定位高中端,但性价比不高

根据大众点评的公开数据,公司内地门店人均消费金额处于同类餐厅的中上游,但是消费者评价却处于中下游,凸显出公司门店扩张中的服务质量问题。

扩张暴露管理问题

体验过翠华餐厅的会员称,“翠华那个价格和出品在内地基本就是杀猪价”。通过对比公司香港和内地的客单价和顾客评价,香港门店显著优于内地门店。

基本面复苏迹象不明显,收入与毛利增幅双降

公司收入虽仍然保持22%的增幅,但与前期高速增长相比,回落幅度较大,且趋势未改。

公司毛利率至2012年始一路下降,近几年更是由于新设餐厅而产生的初始成本、物业租金上升与新增固定资产导致这就成本上涨,毛利率下降至8.73%。

【头等舱】风暴中把握“大幅增持+高息低估值+暴跌强反弹”三主线 深港通头等舱

http://xueqiu.com/8301293543/50796458

首募钱厚雪球号正式改名深港通头等舱,关注雪球账号,连接港股资深投资人,领航投研关键信息脉动。

导读:

港股市场腥风血雨,恒指单日暴跌5.84%呈现加速下跌之势,经历多次金融危机的港股资深投资人如何思考?保护好现金,保持对潜力公司的深度持续跟踪,在

合适的价位果断下手!这几乎是头等舱资深投资人相对一致的观点。围绕“大幅增持+高息低估值+暴跌强反弹”三大主线,头等舱内正展开激烈的探讨。

港股投资仍是孤独者的战斗 暴跌中寻找“反脆弱标的”

港

股投资者历来都是孤独的战斗者,在资金层面没有内地资金的支持,在定价方面没有外资的同等权利的背景下,他们穿越了多轮牛熊更替,在牛市中仍保持谨慎,在

熊市时仍保持乐观,相信市场自身力量的平衡。头等舱某位资深港股投资者认为,就像2011年那样,这次的暴跌是大家多年难得的机会,“所获得的利润可能够

吃几年”。

然而,覆巢之下安有完卵,尤其是没有亲娘的港股市场,必须是自己救自己:战略方面,高度关注“大幅增持+高息低估值+暴跌强反弹”三大主线,战术方面,首先保证现金的安全,寻找最合适的机会果断出手。

杀

不死我的,使我强大。既然黑天鹅时间无法避免,那就想办法从中获得最大收益。有这么一种说法,一个玻璃杯美美地放在桌子上,当摔到地上的时候它会瞬间破

碎,所以玻璃杯是脆弱的;如果摔到地上的是一个塑料杯,它不会破碎而会在地上弹两下,所以塑料杯是强韧的;想象一下有种杯子,当摔到地上的时候,它非但没

有破碎反而变成了两个杯子,这个时候它就是反脆弱的。

而对于投资,优质标的的非理性下跌往往能投资者带来数倍的收益,比如2011年欧债

引发的港股下跌中,很多投资者找到了十倍股,这样的标的可以称为“反脆弱标的”;而有些标的经过系统性风险后股价虽无法回到高点但是仍有反弹,这种标的称

为“强韧标的”;最后一种标的,打下就一直趴下了,这种标的称为“脆弱标的”。如何区分这三种维度的标的,笔者认为,下跌中公司大比例回购、常年高派息以

及暴跌大反弹这三个参考标准是“反脆弱标的”的三个必要条件。我们不认为符合这些标准的公司全部都是优秀的公司,但是我们相信大部分优秀的公司应该符合这

些标准;同样,我们也不认为目前是买入某支股票的合适时机,但是我们相信在港股无涨跌幅限制的交易制度下,超跌之中必然存在估值修复的机会。

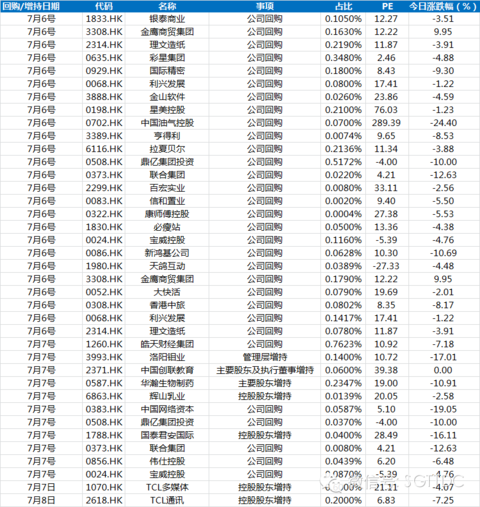

第一个必要条件:近期参与回购/增持的市场公司

我们统计了7月6号以及7月7号两天港股主板市场发起回购以及管理层/股东增持的公司数据,结果显示一共有38家公司参与了公司股票的回购与增持,且今日平均跌幅6.3%。

第二个必要条件:常年高派息的公司

公司为股东创造价值,一方面体现在股票流动性方面,一方面体现在股息方面,而流动性价值离不开公司的股息价值,因此常年派息的上市公司是“反脆弱标的”的必要条件。(下表罗列了香港主板3年平均股息率大于10%的所有个股,若您想获取全部股票名单,请与小通联系)

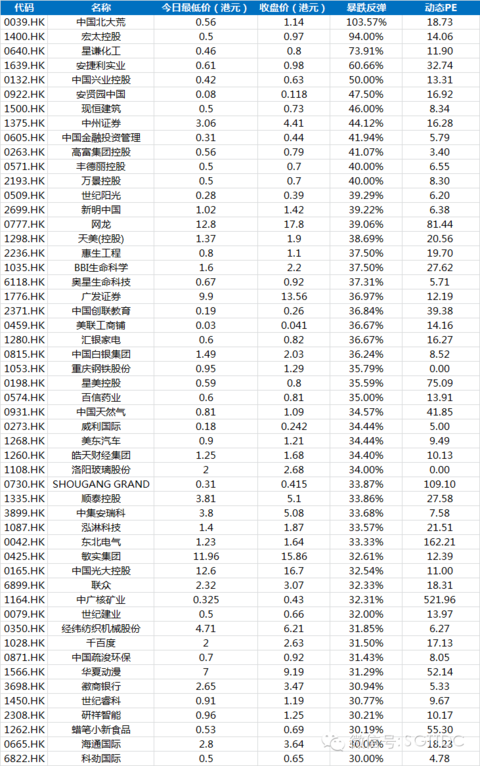

第三个必要条件:暴跌大反弹

由

于港股T+0以及无涨跌幅限制的交易制度,某支股票可能一天就会经历估值的严重低估以及估值修复的行情,这样的行情就是暴跌大反弹。暴跌是由于信心的严重

扭曲,而反弹是由于蛰伏的投资者乘机收集筹码,当然他们之前一定做了肯多功课。下表罗列了今天最低价到收盘价振幅超过30%的个股(剔除了估值离谱的若干

股票),可以发现很多熟悉的标的就在里面。

【原创】华夏动漫:虚拟现实+动漫游戏的估值泡沫 深港通头等舱

http://xueqiu.com/8301293543/51455020

首募钱厚雪球号正式改名深港通头等舱,关注雪球账号,连接港股资深投资人,领航投研关键信息脉动。

文/头等舱观察员 海安

导读:

近日港股震荡,华夏动漫短短数日自高点回调50%,但近三个交易日股价又拉回10港币。华夏动漫IPO至今历时四月,周五7月10日收盘报价10港币。四

个月新股收益率174%。上市后,公司陆续拓展VR(虚拟现实)业务及互联网游戏+动漫产业,与原有贸易业务构成三足鼎立的架构。然而公司目前动态PE已

经达到41倍,从综合角度考虑处于一般高估的溢价状态。考虑到新业务的潜力,公司有值得关注的潜力。

1、估值——增速足以支撑现价,但未来仍需新亮点

1.1预期业绩

按照目前价格10港币,公司2014年静态PE为56倍。

由

于缺乏券商覆盖,目前各大软件及券商并无对该公司的2015一致预期EPS。根据公司披露一季报情况(未来将根据半年报及时补充)——主营收入4.883

亿港币,毛利1.869亿港币,持有人利润7570万港币。公司收入增速44%,扣除上市费用后利润增速40%。足以支撑目前41倍的动态估值。

1.2相对估值比较

数据来源:Wind资讯,深港通头等舱

相比较奥飞动漫,华夏动漫的发展空间仍然值得关注。但我们应注意到中小创整体板块高估的市场特征,在横向对比时予以关注。

2、核心看点——转型业务是未来核心,合作是公司目前策略

2.1主营收入构成及转型可能

华夏动漫2014年主营收入构成

数据来源:Wind资讯,深港通头等舱

公

司披露招股书中显示,主营90%收入为动漫产品贸易(即动漫周边产品及玩具);5月14日,公司发布第二代VR(虚拟现实)眼镜,两款配备全球领先的

9DVR(虚拟实境技术)穿戴装备的“紫嫣”和“憨八龟”VR主题商用游戏,进军动漫游戏市场。其中VR眼镜作为穿戴设备的最关键部分,其像数

1920x1080的第一代产品已由集团全球率先量产五千套,而显示像数达进阶为2560x1440的第二代产业将于今年文博会首度现身。9DVR眼镜由

华夏动漫与深圳市经伟度科技有限公司独家合作研发,游戏软件则由华夏动漫独家提供。华夏动漫创新使用的9DVR眼镜提供360度环回的虚拟现实体验。

此外,公司依托虚拟现实技术,仿制日本【初音未来】打造的类似动漫形象【紫嫣】已经颇受欢迎,在深圳举办的中国第一个“紫嫣·Violet”动漫偶像全息3D演唱会,大获成功,票价高达900元,全场观众人数7000多。收入超越600万元人民币。

公司目前的战略定位——核心业务多元化,即拜托动漫产品贸易的单一定位,大力开拓虚拟现实及娱乐产业业务,通过技术+IP并行的战术,加上原有的贸易,打造三足鼎立的收入结构。

2.2合作频频,紧抱产业内大佬

公司目前与腾讯达成合作关系,【紫嫣】IP系列产品,包括表情、音乐等专供QQ用户使用,采取分账利润形式;未来,还有【紫嫣】演唱会进驻腾讯视频、【紫嫣】手游入驻微信平台等一系列合作。

公

司2014年12月份已在上海与日本世嘉开设Joypolis项目一期虚拟体验馆,1月份访客收入7000人,入场费单价100元,收入71.4万人民

币;二期项目将于2015年底开业,预期入场费为200元。整体Joypolis项目根据公司测算,3年之内将回本。目前披露一期项目投入1.76亿元。

场馆竣工后将在2016年全面开放,全年游客数预测在100万人次左右,预测收入2亿元。

3、核心风险——转型是最大风险,单一客户、日元汇率乃最大桎梏

1)公司目前业务比较依赖少数客户。2014年对最大客户的收入占比为40%;

2)公司动漫产品贸易业务依赖日本市场,受日元对人民币汇率下跌状况影响较大;

3)公司目前IP版权储存较少,未来面对优质版权价格涨价的巨大压力;

4)公司在合作对象均为较强势公司,未来面临毛利、净利进一步被压缩的风险;

5)转型业务失败风险

4、股价复盘分析——三个平台,股价有序上攻

1)集团两名Pre-IPO投资者于2014年8月分别以近13%至30%及15%至32%之折让价入股。

2)Phillip Ventures Enterprise Fund![]() 3 Ltd 持股2.15%,上市退出

3 Ltd 持股2.15%,上市退出

3)3月26日,升幅13.6%,成交量2413万股,成交额1亿港币,无重大事项;

3月27日,跌幅9.86%,成交量1441万股,成交额6193万港币,无重大事项;

4月份进入港股“清明节”行情,公司股价站上新平台;

5月8日,升幅9.27%,成交量622万股,成交额4110万港币;

股价异动原因:公司宣布发布VR眼镜与游戏,5月11日,继续冲高,升幅6.52%;

5月15日,升幅7.31%,成交量244万股,成交额1721万港币;

股价异动原因:公司参加文博会,3号展馆披露【紫嫣】、VR技术、动漫游戏的战略措施,其后股价持续缩量上冲;

6月11日,升幅9.74%,成交量394万股,成交额3846万港币;

股价异动原因:6月8日公司参加全国最大的上海COMICUP魔都同人祭,两天内展区吸引游客超过万人次;会展上,华夏动漫经理肖娟宣布参加华夏动漫【意大利第56届威尼斯艺术双年展】

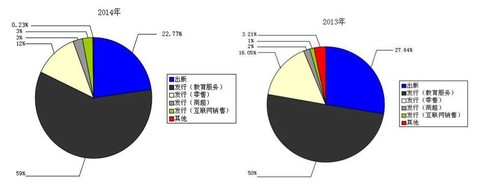

【原创】新华文轩:教材业务稳固收益,持续派息确定性强 深港通头等舱

http://xueqiu.com/8301293543/52400129

首募钱厚雪球号正式改名深港通头等舱,关注雪球账号,连接港股资深投资人,领航投研关键信息脉动。

文/头等舱观察员 开舰

导读:

作为四川省出版业龙头企业,新华文轩垄断经营四川中小学课本业务,教材业务占比六成以上,收入稳定,今年1月、2月图书市场报告显示,教辅类图书环比上升

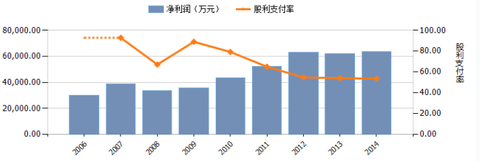

幅度最高。可见,教育领域还有很大的发展空间。公司近五年股息发放总额一直保持在3.4亿港币左右。目前股息支付率在50%以上,历史股息支付率高,而且

每年支付股息后都有盈余。如果PB能够低于0.8,股息收益率就会达到7.3%以上,已过去三年平均收益计算的收益率将达到13.5%,收益将会就相当可

观。如果价格合适,是一个不错的投资标的。

1、新华文轩的收入构成

1.1垄断经营业务四川中小学课本

新华文轩是四川中小学教材,唯一供应单位,垄断经营。教材业务收入在新华文轩总收入的比重中占六成以上。出版和发行教材的利润率高,回款及时,同时也无需担心退货。

自2005年开始,四川省开始试点推行中小学教材的投标和招标,但这并未威胁到新华文轩的“垄断地位”。招股说明书称,虽然新华书店的专营地位因为教材招投标不再绝对化,但基于招投标门槛的存在,新华书店绝对优势地位尚未被撼动。

2014

年全国图书市场中,教辅教材实际的比重为33.2%。今年1月、2月图书市场报告显示,教辅类图书环比上升幅度最高。由此可见,教育领域还有很大的发展空

间。2014年12月17日,人民教育出版社与新华文轩在京签署战略合作协议,双方约定共同做强做大全媒体中小学教育市场、培育新的经济增长点。

业务主要风险在于:随着国家教材市场化程度越来越高;免费教材政策的推进可能使教材采购折扣提高;教材循环使用政策的推进可能使采购数量下降。出版发行行业税收优惠政策如果发生变化,对利润总额会影响较大。这些是将来有可能影响到公司垄断地位的因素,需要持续重点关注。

1.2 其他业务以及管理层能力如何?

2014

年新华文轩出版业务有所下降。公司拥有四川省最大的图书零售网络,由于受到电商和数字出版物的冲击,零售发行业务收益占比减少;互联网销售业务占比提高

100%,弥补了部分零售渠道减少的收益。零售业相对于互联网电商最大竞争优势就在于购物体验,很多百货公司都将商场增加餐饮和娱乐项目,来提高顾客的购

物过程中的用户体验。新华文轩也采取了同样的措施,进行中小门店转型升级,提高顾客的阅读体验。但无论如何,零售渠道的竞争优势已经无法和从前相比了。

2010

年开始,新华文轩就提出了“多元化”的发展战略,业务庞杂,它的旗下有《读者报》,《薇薇新娘》杂志,艺术投资公司、纸业公司、创业投资公司和服装厂,华

影文轩,四川三家职业学校,还参股了皖新传媒,友利控股,四川外国语大学成都学院和成都银行。传统图书出版领域以外,新华文轩一些处于市场竞争中的子公

司,大多处于亏损或微利的状况。

新华文轩这样传统国企,优点和缺点都比较明显。从过去的资产收益率可以看出,平均净资产收益率只有10%左右,管理层利用资产赚钱的能力很一般。由于公司留存收益再投资回报率不高,最好的方式是将收益持续大比例发给股东,让股东自己寻找其他投资回报率更高的投资机会。

2、总结分析

由上面的分析,我们可以得出,新华文轩是四川省出版业龙头,行业内地位的稳固,而且是一家有护城河的公司。新华文轩一直在IPO排队A股上市,市场预期新华文轩A股上市成功,会对企业估值提升有很大帮助。结果IPO暂停,导致新华文轩港股股价暴跌。

市场非常喜欢夸大短期变动因素对公司的影响,并在股价上做出过度反应。股价大跌的过程,其实是释放风险的过程,下落的刀子给人的感觉上非常危险,但是对于理性的投资者来说,通过理性分析可以得出,下落的刀子是一个个可爱的,风险释放完毕的,收益率更高的投资标的。

我们可以平时研究搜集一些行业内有竞争力的好公司,在股市大跌时,投资者不顾一切的抛售股票时,直接进场大量买入便宜货。商场打折的时间很短,我们需要在打折之前就做好充分准备。

2.1 财务状况,是否稳健?

新华文轩的当前市值占资本总市值(当前市值+总负债)的比率是72%,市值是销售额的1.5倍,净利润率是11.3%,通过以上几个数据可以得出,新华文轩的资本结构基本属于保守资本结构,杠杆作用很小,净利润的变化幅度不会比销售额大。

新华文轩的流动比率1.31,速动比率是0.88,财务稳定性还不错。流动负债中银行贷款只有5000万,比例很低。

2.2 收益能力如何?

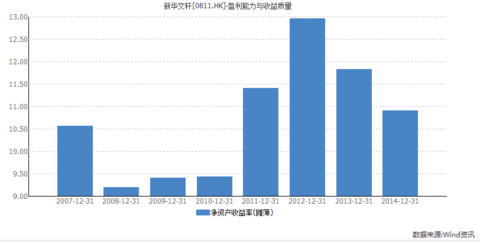

新华文轩上市以来,归属母公司股东净利润持续增长,十年中只有2008年一年收益下降幅度超过5%,最近三年收益增速放缓。新华文轩过去三年平均收益是6.28亿人民币。公司过去十年的收益成长率相当高,在估值时可以给一定的加分。

2.3 当前价格,是否低估?

(1)相对收益:目前公司市值是81.9亿港币,如果以过去三年平均收益计算收益率是9.5%,收益率不高。

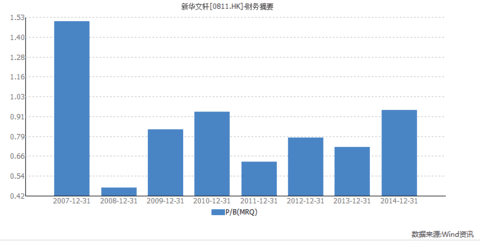

(2)相对资产:新华文轩当前市净率1.11。从历史估值来看,当前价位并不便宜。

新华文轩上市以来平均净资产收益率在10%左右,相对于相对于1.11的当前市净率,公司股价并未明显低估。

(3)相对股息:

以当前股价计算股息收益率为5.1%.单看股息收益率还不错。新华文轩从上市以来一直保持着稳定的股息发放记录,最近五年股息发放总额一直保持在3.4亿港币左右。目前新华文轩的股息支付率在50%以上,历史上股息支付率比较高,但每年支付股息后都有盈余。

(4)价值型基金持股:

Brandes Investment![]() Partners是美国几十年历史的价值型基金,查尔斯布兰迪是格雷厄姆门徒,寻找便宜货的高手,从2012年开始一直持有新华文轩,目前持有新华文轩4.9%的股份。

Partners是美国几十年历史的价值型基金,查尔斯布兰迪是格雷厄姆门徒,寻找便宜货的高手,从2012年开始一直持有新华文轩,目前持有新华文轩4.9%的股份。

总结:新华文轩这家公司需要持续关注两点:

1.公司的四川中小学课本教辅业务的护城河是否发生重大变化,这是公司的利基。

2.公司的股息收益率是否足够高。

如果新华文轩的PB能够低于0.8,股息收益率就会达到7.3%以上,已过去三年平均收益计算的收益率达到13.5%,收益将会就相当可观。

大部分投资者都喜欢在最有前景的行业选成长性最好的公司,其实投资一只股票就是投资一个生意,不论一家公司的收益成长或不成长,我们都要看这个投资几年能够收回成本。

数据来源:深港通头等舱

从

这张图中可以看出,如果我以5倍市盈率买入一家0成长或成长率只有2%的公司,5年内可以收回成本;而如果我以25倍的市盈率买入一家收益增长率40%的

公司,7年才能收回成本,而且一家公司连续保持七年收益增长率达到40%的难度比一家公司收益保持0增长的难度要大太多,七年中会有很多不确定因素发生,

后一种投资方式要承担更多风险。

所以,我们得出,在我们选股的过程中,公司收益是否成长只是我们投资需要考虑因素之一,但并不是必要因素,我们首先要考虑的因素是我们的投资几年能收回成本和收回成本的确定性。

誰在乘坐頭等艙?80後90後竟已成主力!

來源: http://www.yicai.com/news/5009639.html兩艙機票,即頭等艙、公務艙,一直以來被認為是高端人士的出行專屬,然而,攜程在“五四”青年節當天發布的一組大數據顯示,2016年第一季度,乘坐國內航線頭等艙、公務艙的旅客里,80後占比首度超過了70後,80後與90後占比均呈上升態勢。

據第一財經記者了解,國內兩艙乘客顯著的年輕化趨勢,與青年人群社會地位提高、經濟實力增強不無關系,而更為重要的因素是,近年來在一些商務航線上,很多航空公司都在對頭等艙、公務艙機票進行打折促銷,許多打折後的頭等艙票價,甚至比經濟艙全價票還要便宜。

80、90後漸成兩艙主力

攜程機票大數據顯示,國內航線兩艙乘客的性別里,男性占比超七成,女性占比僅三成。

然而,從年齡的分布來看,兩艙乘客極有可能是年輕的80後甚至90後。據攜程大數據,2016年第一季度兩艙乘客里,80後占比28%,70後占比為27%,80後首度超過70後人群,成為最多的兩艙乘客人群。

90後占比雖僅為9%,但結合前兩年的數據,90後乘坐兩艙乘客的人數呈逐年上漲趨勢。2014年第一季度(Q1),90後占比為6%,2015年第一季度(Q1),占比攀升至7.5%,至2016年第一季度(Q1)其占比已上升為9%。同樣趨勢亦體現在80後乘客比例。由此可推測,80後、90後將逐漸成長為國內航線兩艙的主力乘客。

兩艙打折價比肩經濟艙

對於這一變化趨勢,行業內人士分析,國內兩艙乘客呈年輕化趨勢,一是因為隨著80後職場進入上升期,不少能力出眾的80後已處於公司中高層管理職位,具備一定的經濟實力;另一重要原因則是兩艙機票價格“松綁”,航空公司根據市場調節需求,掀起兩艙機票打折潮,有的航線公務艙機票持平經濟艙全價票,甚至更低,親民的價格對於即使剛進入職場的90後而言,也不再望而卻步。

2016年第一季度,國內兩艙熱門航線仍集中於商務航線,如上海⇋北京,廣州⇋北京,廣州⇋上海,成都⇋北京等,這些航線都推出了相當於經濟艙全價票的超值頭等艙,比如6月8日,北京飛上海的FM9108航班,經濟艙全價為1240元,超值頭等艙僅為1300元,相當於頭等艙全價的3.4折。

其他非商務航線也不乏幾百元的兩艙機票。以榆林至北京航線為例,根據攜程實時搜索結果顯示,5月3日,經濟艙最低價782元、全價880元,而公務艙票價970元(2.8折),只比經濟艙全價貴了百來塊錢。上海飛黃山,5月25日頭等艙票價為580元(4.5折);同一天,廣州飛海口的頭等艙最低價為710元(2.2折)。

兩艙如此大幅度打折,要放在以前還很難想象。2010年前,航空公司的兩艙價格都是固定不變的“鐵板一塊”,頭等艙票價是經濟艙全價票的1.5倍,公務艙票價是經濟艙全價票的1.3倍。直到2010年6月1日,民航局和國家發展改革委才對民航國內航線頭等艙、公務艙票價實行市場調節價,而兩艙價格“松綁”後,航空公司的調價方向一度出奇地一致——擡高票價。

“這主要是因為,以往大多數乘坐兩艙的旅客,對頭等艙、公務艙的需求是剛性的,價格並不是他們選擇艙位的主要因素。”一家航空公司的市場部人士對第一財經記者分析,而之後兩艙價格又出現大幅打折,應該主要在行業淡季和國家相關政策對公務出行限制的背景下,航空公司希望吸引一些原本並不選擇兩艙的旅客來體驗兩艙,以吸引更多額外的兩艙客源,彌補公務客源減少的趨勢。

航企加碼“中間艙”

從2014年開始,《中央和國家機關差旅費管理辦法》出臺,一系列限制“三公”消費的政策在民航業開始發酵,航空公司的高端客源出現明顯下降,當時,多位業內人士也預計,各航企會通過推行類似“超值頭等艙”等創新的兩艙產品,來吸引更多剛性需求顧客,挖掘增量客源。

而更多航空公司則在加大類似高端經濟艙等“中間艙”的布局,以吸引乘坐兩艙受限的公務旅客。

“中間艙”是介於兩艙和經濟艙之間的艙位,其票價最高仍按照經濟艙全價票出售,但提供的卻是接近於“兩艙”的服務水平。

據記者了解,國內下手“中間艙”最快的南航,就在其777-300ER飛機上增加了44個座位的高端經濟艙,這也是國內首架擁有獨立四艙布局的寬體客機。國航也在陸續改造其新飛機超級經濟艙配置的方案,比如將原定的A330客機的部分公務艙換為超級經濟艙。

而除了傳統航企,低成本航空公司也在挖掘這一市場的機會。國內首家低成本航空公司春秋航空的董事長王正華就對第一財經記者透露,2013年,公司“商務經濟座”的銷售數量年年攀升,“商務經濟座”主要是將客艙的第一排、第二排改造,比經濟艙多20%~40%的腿部空間。購買“商務經濟座”的乘客還可獲得專用值機櫃臺、優先登機、25公斤免費行李額等優惠,而票價是全價票的7到9折。

“商務經濟座的定位和政企客戶對於我們的要求不謀而合,春秋航空商務經濟座簽約的政企客戶的數量越來越多,其中不乏政府部門、500強企業。”王正華告訴記者。

更多內容和交流可關註“航旅圈”微信公號(airwefly)

Next Page