- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

网龙(HK:00777)涨超150%正巨变,头等舱会员跟踪四年逻辑全梳理 首募钱厚-Tcoins

http://xueqiu.com/8301293543/44000968本文根据深港通头等舱微信群组内港股资深投资人及分析师研讨内容整合而成。机构投资人及分析师如有兴趣,可联系小通(微信号搜索:xtong100)快速登机。

导读:

网龙(HK00777)是深港通头等舱重点关注的核心标的。会员对其投资价值的热烈讨论已经持续一个半月,期间涨幅超过150%。事实上,部分核心会员对网龙的跟踪已经超过4年,对网龙的认知远超过市场一般投资人。

调研细节:网龙园区跳水运动和英语语音纠正技术网龙(HK00777)在干什么?先分享头等舱核心会员@求漏5月7日在网龙调研后讲的一个小细节:

网龙产业园区有一个跳水运动场地,工作有失误的员工会根据失误大小,从1米跳板、3米跳板、5米跳板跳入水中。一家将素质拓展和工作进程做完美结合的公司,体现出老板卓越的体验设计能力。

网龙在做教育电子化。另一个调研的小细节,在由平板电脑作为基础工具的英语电子课堂上,学生的英语发音可以得到个性化的快速纠正。这个技术由网龙专门收购的一个英语语音技术团队负责。

网龙在在线教育领域默默的深耕,无论是在硬件办公场环境投入,还是在软性人力资源投入上,都在大手笔的资本化,其目标直接指向千亿市值的在线教育龙头公司。

关注网龙:投资人一场四年的长跑事实上,头等舱会员@求漏对网龙的关注,从2011年就已经开始,当时91手机助手的数据非常漂亮,两年之后,网龙以19亿美金的价格,将91手机助手卖给百度,网龙为其港股股东做了一次特别大额分红:每股7.77元港币(网龙代码是00777),其理由非常简单:公司无需持有如此多的现金。当然,在更早的历史上,网龙曾经以2050万美元的价格将17173卖给搜狐,同样为股东带来巨大回报。

出售91手机助手之后,网龙做了一个更大的布局:在线教育。和其他A股炒概念的公司不同,网龙是以长远的资本目标和社会责任目标来做的,对于网龙核心团队而言,这次不再是培育卖给BAT,而将是一项长期的事业。其布局的力度和商业设计的功力是超出常规理解的:和富士康合作开发101平板,和优质教育资源合作开发课程,和学校合作让平板及上面搭载的软件应用进入课堂…..这是一项短期基本无回报,但建立长期竞争壁垒的资本大手笔投入。

跟踪网龙多年的头等舱会员透露:网龙大老板多次否定了101平板的推出,原因是体验仍不够好。对于资本市场而言,短期客更希望网龙尽快讲故事,但长期投资人则觉得对网龙的投资更让人放心,更值得期待。在此过程中,由于香港市场的低迷,以及网龙在线教育成果低于短期投资者的预期,网龙股价曾最低跌到12港币以下,公司在底部持续增持。

2015年1月6日,网龙宣布在线教育板块A轮融资,网龙股价迎来久违的异动。本月20日,头等舱会员@front所在研究团队提供了一份一页纸报告,核心论述网龙在线教育业务板块的投资价值,全文如下:

【摘要】网龙将巨变:相信游戏天性 为千亿在线教育下注

2015/01/20

特别申明:本文尚缺乏公司商业模式与经营设计方面调研支持。

K12在线教育目前正处在前期投资、试错的萌芽阶段,2018年有可能出现进入成熟稳态的龙头公司,其估值接近或超过千亿。核心逻辑如下:

1. 月活跃用户数达到6000万-1亿,这个数据约是中国K12教育人数的20%~50%

1997-2009出生人群为2.5亿左右,在线教育龙头公司可能覆盖20%到50%的用户,月活跃用户可能达到5000万至1亿之间。

2. 单用户利润贡献将超过150元/年,单活跃用户价值超过1500元对应龙头公司750亿以上估值

学生使用K12在线教育应用的目的更单纯直接,即为学习知识付费,所以在线教育用户的付费能力更高;我们假设,单用户年均付费为500元至600元之间,净利率为30%-50%(这一水平在互联网龙头公司中居于中上等水平),单用户利润贡献为150元至250元。给予10PE,则单用户价值为1500元至2500元。

事实上,K12教育阶段,即使在四线城市,单个学生课辅投入已经超过3000元/年。

按照单用户价值*活跃用户数估值,在线教育龙头公司的估值有望达到750亿以上。

3.网龙:成为在线教育龙头公司的基因特质

(1)相信游戏天性:游戏化方法论引导在线教育产品颠覆枯燥的学习方式

网龙能够成功洞悉玩家心理,发掘人性中追求成功的欲望。网龙可以借鉴游戏的设置,像激发玩家持续努力打怪一样激发用户不断努力学习进步,也可以通过动画对实验课程情景再现,这种游戏化方式的学习产品对枯燥的学习过程具有颠覆性。

(2)产品设计运营与业务深耕能力:两次高溢价出让资产轰动业界

17173网经网龙运营两年就迅速成为国内最大游戏门户网站,年广告额超过千万,2003年11月网龙将17173网以2050万美元卖给搜狐,公司获利丰厚。

后来借助发力早、技术实力强的优势,2012年网龙的91手机助手占据智能手机1/8的市场份额,2013年11月,百度出资19亿美元收购91无线全部股本,成为中国移动互联网领域数额最高的一笔收购。

(3)商业模式与资本壁垒:卓越的商业设计与资本投入能力

网龙在线教育选择线上、线下结合,软件、硬件结合,游戏化设计与优质教学资源结合的形式,此种模式是重资本投入型,在布局起点上已经与仅靠单方面驱动的相关公司拉开距离。

4.风险与安全垫在哪里?

如果网龙在未来5年后的在线教育市场居于第二第三梯队,则其估值仍有望达到200亿元左右。

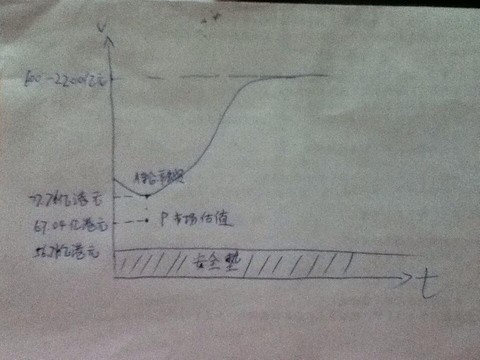

如果在线教育业务探索失败,以目前业务看,游戏资产和净现金价值之和不低于56.71港元。股价在11港币至15港币间具备极强的安全边际。

5.A轮融资确立:投资的极佳时点

网龙在线教育2015年1月确立A轮融资方案,引入IDG、祥峰基金、奥飞动漫等知名风险投资和产业基金,融资5250万美元(相等于3.30亿元人民币),以融资额对应股权比例计算在线教育为网龙的估值贡献为21.05亿人民币。

这次标志性事件意味着网龙在线教育商业模式获得业内认可,从项目生命周期看,我们认为未来4年网龙将出现气势如虹的爆发性增长。而目前网龙市值仅为67.04亿港元,是极佳的投资介入时点。

2015年3月24日,网龙股价开始快速上涨,一方面是香港科网股整体异动,另一方面是估值提升,有头等舱会员指出,网龙的安全边际在17港币左右,股价很快涨到27港币,随后开始回落盘整。

实地调研:网龙很靠谱,要高度重视!5月7日,头等舱多名深度跟踪网龙的会员应网龙公司邀请,前往福州调研。现场传回的信息:“网龙在线教育很靠谱,要高度重视!”当日网龙从-7%开始涨,随着“靠谱”的调研逻辑被逐渐传播,5个交易日涨幅超过40%。

分享头等舱会员@云帆一线调研纪要摘要:

注释:以网龙为第一人称,“我们”即网龙

产品体系很丰满:我们将我们做的K12教育称之为铁人三项,硬件+平台+软件。我们想打造电子书包的生态圈,通过这个生态圈,家长可以很轻易的实时了解到学生在学校的学习情况。因为我们的产品覆盖了课前课中课后的所有环节,所以我们云端的数据库有非常全面的学生学习情况覆盖,有大数据分析体系(所有学生的错题库),有账号系统。在对教育机构方面,我们有教育商城,备课系统(备课系统里的讲义是我们和北师大和华中师大合作研发出来的内容),还有课堂交互系统,课件制作工具。

在家校通方面,我们的系统会自动给家长发送学生在上课的表现(如上课答题准确率,上课有没有准时,今天布置了哪些作业等),这些数据是没有竞争者可以做到的。

我们的老师端目前已经覆盖了全国18个出版社的内容,所有教材以及相对应的讲义,我们为大部分的教材都准备了不同版本的讲义,每堂课都有5-8个不同版本的讲义以及素材

我们认为我们能成功是因为我们有非常完整的体系,我们一端是卖给教育机构,另一端是卖给用户。我们的平板包括了K12全部3万多个知识点,以及配套的自主学习系统。

未来看点不会停:我们不仅会做中国,主要是在K12的布局,我们会重点布局美国和印度的K12市场。比如我们在美国的做法是在当地提供交互软件以及课件制作系统等等,我们希望在美国找一个很大的教育机构,我们提供技术、工具,合作伙伴去找当地其他的教育机构拿内容,然后通过我们的平台制作成课件等,最后推向市场。

2C端我们预计11月份会推出新的版本,2C的好处就是很快铺开。2B的好处是margin高,但是推进的速度相对较慢。在2C的产品上会有一个教育商城,自主学习系统

另外我们在游戏化方面也做了很多工作,比如说在平板上,平板分为学习模式和娱乐模式,在学生做完作业之前是被锁死的,所以家长不需要担心学生会用平板来玩游戏。另外还有积分模式,完成一些任务后会有积分,这些积分可以在商城里进行兑换和抽奖。

推广进度无压力:在2B的部分,我们在中国有8个销售大区,销售已经全部到位,覆盖了中国30个省,我们更多的是通过代理商的模式来销售,我们推进的速度没有大家想象的那么困难,因为去年在一些大省做的试点非常成功,所以今年推进起来非常顺利,我们会在几个重点的大省发力。

在2B产品推广层面,我们是和教育局谈同时也要和学校沟通。钱在教育局,推广产品还要去找校长去谈,如果校长觉得好就回去找教育局下面的采购处说明。2B卖的是整套解决方案,2C卖的是平板。2B的利润率比较高。2C基本原则是不亏本。2C目前以圈用户为主,目标2016年有500万学生用户。

最后,分享一张2014年底,头等舱某知名投资人绘的网龙价值草图,这是头等舱开始关注网龙的起点:

网龙投资价值图(手绘)

PermaLink: https://articles.zkiz.com/?id=145372

Next Page