- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

先建科技/翠华控股,美好的事情值得等待 深港通头等舱

http://xueqiu.com/8301293543/49663341

文章来源于首募钱厚—深港通头等舱,关注本雪球账号,了解更多港股投研信息

导读:

这两支会员分享的个股并不适合当前买入,但它们值得投资者等待:先健科技心是血管领域唯一一家有两项产品获批创新医疗器械的企业,同时也是首家进入西方主

流国家医疗器械市场的中国企业,全球医疗器械巨头美敦力战略入股以及公司重磅产品LAmbre左心耳封堵器系统又为公司的发展打开广阔空间,但是公司短期

估值过高,业绩释放还需时日,并不适合当前买入;而翠华控股为香港最大的连锁茶餐厅运营商之一,近几年受行业整体下行影响,同时公司扩张过程中出现管理失

控等问题,导致公司盈利能力持续下降,且近期看不到改善的迹象,但是在内地餐饮行业整体回暖的背景下,建议持续关注,以待公司拐点出现。

1.先健科技:来自创新之城的医疗器械黑马

1.1核心逻辑:

国际医疗器械巨头美敦力于2012年收购先健科技19%股份,双方签订战略合作协议,美敦力希望借道收购打入中国市场加速本土化,先健这边希望引入美敦力

国际化的管理、技术及销售渠道。合作后,先健科技在产销研等多个环节均开始向国际一流看齐。2014年双方再次扩大合作协议,美敦力发挥全球化的渠道优势

将先健产品带入国际市场,同时输出技术帮助先健开发核心新产品服务于中国市场。随着先健各类重磅产品的相继推出,与美敦力的深度合作势必会帮助先健加快业

绩释放的速度。但公司短期估值已然过高,需谨慎关注。

1.2 头等舱观察:携手巨头组战略同盟,产品+渠道双轮驱动,估值高低各有观点

(1)深耕心血管领域,垂直领域优势明显

国

家心血管病中心所发布的《中国心血管病报告2013》中指出随着社会经济的发展,国民生活方式的改变。尤其是人口老龄化及城镇化的进程加快,中国心血管病

危险因素流行趋势明显,发病人数持续增加。预计今后十年,心血管病患人数仍将快速增长。据统计心血管病死亡已占城乡居民疾病死亡原因的首位,分别占比

38.7%和41.1%。心血管病已经成为了一个重大的公共卫生问题。

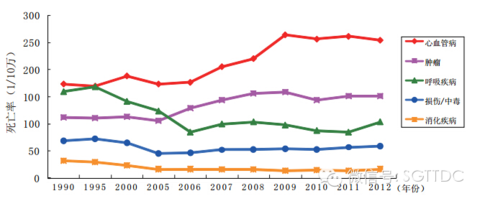

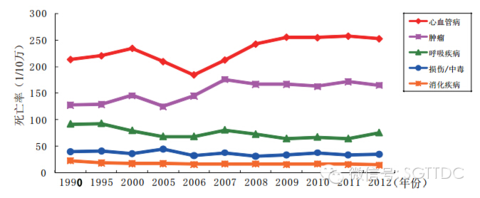

图1:中国农村居民疾病死因构成 图2:中国城市居民疾病死因构成

数据来源:中国心血管病报告2013

不仅如此,心血管疾病作为对于心脏及大脑这两个人类最为重要器官的头号杀手,其发病致死率也居于各类疾病首位,甚至大大超过了肿瘤。

图1:中国农村居民主要疾病死亡率

图2:中国城市居民主要疾病死亡率

而

且随着中国人口老龄化程度的日益加深及饮食结构的改变,数据显示,在中国现有高血压患者中,患有心血管疾病的人数约在800

万左右,其患病率随年龄增加而增加;而在约1.139 亿中国糖尿病患者中,动脉疾病的发病人数更高达2,000

多万。这些慢性疾病所导致的心血管疾病,更不易察觉,也更为危险,同时也推升了我国潜在的心血管疾病的病患人数。可见与心血管病相关的医疗产业在我国的发

展前景和发展的必要性。

而先健科技的三大主要产品线均布局于心血管领域,表现了公司对于自身定位的明确,自1999年诞生之初,公司便

专注于心血管疾病领域,公司在该领域厚积薄发,具有强大的技术实力和优质的产品。公司是业内唯一一家有两项产品获批创新医疗器械的企业,同时也是首家进入

西方主流国家医疗器械市场的中国企业。对先健有过跟踪的会员表示“先健的产品还是在心血管这方面,应用范围不广,但是细分小板块里的市占率很高。”

(2)美敦力战略入股,国内外市场双向对接。

全

球医疗器械巨头美敦力最初于2012年与公司达成战略合作协议,旨在将美敦力的资源与技术优势和先健科技的本土市场专长、品牌和增长潜力相结合,通过合作

为更多的患者及临床医生群体提供服务,根据最初的协议,美敦力购买了先健科技19.0%的股份,并获得了先健科技当前及未来产品分销的优先谈判权,以及购

买更多公司股权的机会。

签署战略投资协议以来,

先健科技秉承了“汲取双方优势资源服务中国及新兴市场心血管疾病患者”的战略,在产品研发、质量体系、生产工艺、产能释放、供应链优化、临床研究等多个方

面与美敦力展开了全方位的合作。在运营和质量体系上取得了质的飞跃。从标准化流程,到员工技能认证、质量意识、工艺流程科学管控、改进和预防措施、及持续

质量提升等各环节都接近了世界一级企业的要求。实现了技能和体系的成功对接发挥了战略同盟的协同优势,并使得公司在海外的业务发展获得了长足发展。

2014

年7月,美敦力宣布与公司扩大双方的战略合作,将在中国为中国市场联合生产先健科技品牌的心脏起搏器,美敦力是世界最大的心脏起搏器供应商。根据扩大了的

合作协议,先健科技将开发一系列心脏起搏器和心脏电极产品,并逐步建立本土化的心脏起搏器生产能力。美敦力将在先健进入中国心脏起搏器市场的时候,提供特

定的技术、培训和支持。中美两国的心律失常发病率大致相同,但中国的人口总量远远高于美国。然而,在美国每百万人中有1000人植入了心脏起搏器,在中国

每百万人中仅有31人植入起搏器,市场渗透率严重不足,相信此次合作一旦成功,将成为公司新的增长点之一。

对此头等舱会员认为“两年前美敦力战略投资先健,后来美敦力的支架产品在中国冠了先健的名字,巨头在中国用合作伙伴的品牌,这还是首例。”这么看来先健还是具有一定的品牌影响力和销售能力的,后期的心脏起搏器也有可能走这种模式。

(3)重磅产品或填补行业空白

据

中国卫生统计年鉴显示中国人口第一死因为脑卒中,其发病死亡率达到了60%。脑卒中是脑中风的学名,是一种突然起病的脑血液循环障碍性疾病。主要分为缺血

性和失血性两种,分别占比80%和20%。而缺血性脑中风的主要罪魁祸首就是血栓,各种血栓子随血流进入颅内动脉,使血管腔急性闭塞,引起相应供血区脑神

经细胞缺血坏死及脑功能障碍。血栓子60%-75%来源于心脏,其产生基地便是“左心耳”。而左心耳血栓的形成的主因便是房颤(心电信号异常)导致了心室

失去有效的收缩规律。

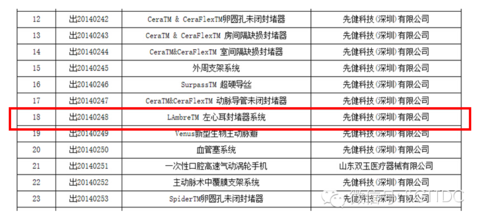

先健科技的重磅产品LAmbre左心耳封堵器系统正是针对这一病症而研发的。中国医学科学院阜外心血管病医院心律失常诊治中

心主任张澍表示,房颤患者的中风风险相较于普通人高出5倍,临床上有80%的中风属于血栓栓塞型,而90%的血栓又起源于左心耳。因此,左心耳的封堵显得

尤为重要。头等舱会员表示“左心耳东西不错,但给多少估值还需要看市场反应。”当然,也有会员认为“左心耳相对传统的治疗方式优势并不非常明显,想要说服

医生尝试有一定难度。”

根

据中国食品药品管理局2014年的出口批件通知中,先健科技的LAmbre左心耳封堵器系统”赫然在列,这表明,这项技术从研发试验向市场化落地的过程中

又迈进了一步。据了解,目前只有波士顿科学的Watchman,是目前全球唯一获得欧盟CE、美国FDA、中国CFDA注册的左心耳封堵器,

先健科技有望成为全球第二家掌握这项技术,并在三大监管机构注册的企业。相信依靠美敦力在全球的销售网络,先健科技将会在这一细分市场有不错的表现。

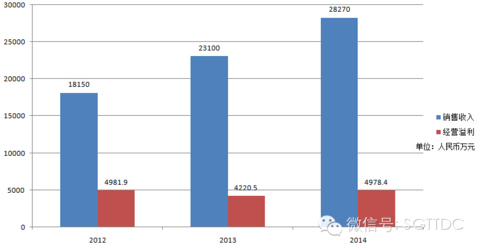

(4)短期估值过高,业绩释放还需时日

公

司于2012年与美敦力进行战略合作后,营收稳步上升。但由于各方面还仍然处于投入阶段,目前业绩释放的可能性依然不大。头等舱会员认为“先健成立十多

年,主营利润几千万,给足30倍PE,这部分25亿加上左心耳给35-55个亿,加起来也没到100。”会员个人观点觉得现在100个亿市值基础,往下

20%都是超买。

虽然业务前景广阔,潜在的成长空间巨大,产品技术的积淀也足够扎实,但以目前公司的盈利状况来看,支撑百亿左右的市值确实有些单薄,短期过高的估值是否值得买入,见仁见智,但基于上述分析,我们认为该公司值得关注及跟踪。

2.翠华控股(HK.1314):行业拐点已到,公司拐点仍未到

2.1核心逻辑:

餐饮行业标准化扩张与口味和服务难以复制似乎是行业无解的的困恼。翠华餐厅近年来在内地和香港迅速扩张,但是公司的盈利能力却不断下降,这除了与行业整体

景气程度息息相关,公司扩张过程中的管理失控也是不容忽视的原因。头等舱会员认为,翠华控股基本面一贯稳健,但是在近几年在行业整体走软以及扩张失控的影

响下,公司营收增幅一直下降。因此。对这支个股的总结,用会员的话即是“基本面没有复苏,观察”。

“公司其实还好,就是中两年扩张过快遇到点问题”

“香港现在叫翠X的餐厅很多 定位重复 竞争激烈”

“翠华那个价格和出品在内地基本就是杀猪价”

“另外,内地人口味比较复杂,港式菜品其实离开珠三角,恐怕都做不大吧~”

“ 口味不是大问题,还是价高味差”

“话说餐饮行业其实很难赚大钱”

“味千 小南国 翠华 都好惨”

“标准化扩张 和中国人的饮食文化 不是正反馈”

2.2头等舱观察:翠华控股营收未超预期,期待公司业绩拐点出现

(1)行业视角:内地餐饮行业回暖,寻找行业优质标的

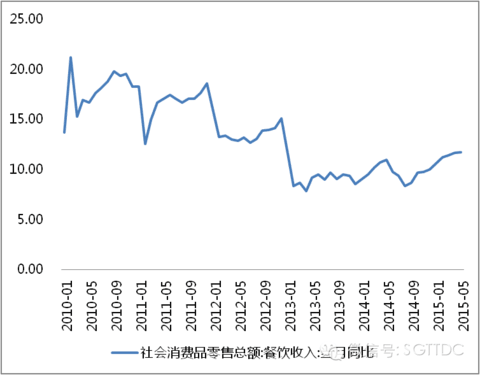

1)内地行业景气回暖,香港餐饮前景仍不容乐观

内地:限制“三公消费”影响消退,财富效应显现端倪

受

到中央限制“三公消费”及经济增速下滑的双重影响,我国餐饮行业增速自2012年起明显放缓,而限额以上企业餐饮收入总额在2013年更是出现了倒退。但

进入2014年之后,餐饮行业出现一定回暖迹象,全国餐饮收入增速重回10%以上。因此,在行业回暖背景下,寻找优质餐饮个股等待业绩拐点出现时不错的投

资选择。

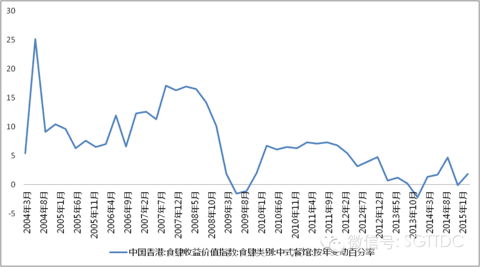

香港:处于下行通道,暂时没有改观迹象,“反陆客”雪上加霜

年

租金、人工及食材等三大主要开支导致近年来香港餐饮业成本提升,而香港市民加薪幅度有限,实质工资增长不多;加之受内地提倡节约风气影响,企业应酬开支收

缩;以及近年内地经济增长放缓,内地旅客餐饮模式起了变化。因此,总体来看,香港餐饮业收益增幅由10年前的10%左右下降到近年来年均3%左右。同时,

近期“反陆 客”运动更是让香港餐饮业雪上加霜。

2)行业竞争激烈

根

据渠道网络研究院对外发布2015年餐饮行业研究报告显示,中外市场对比,不难发现中国餐饮市场虽然不乏巨头,但仅占总体市场5%的份额左右,95%的都

是中小餐饮。该市场还处于完全竞争阶段,不存在寡头与垄断。该条件下商业机会均等,中小餐饮都有很大的成长可能。由此,造成一大批致力于餐饮行业的商业精

英来加入和投资。所以完全竞争将继续,连锁餐饮之战将越战越火!

3)餐饮标准化扩张与中国人的饮食文化的博弈

会员认为,“标准化扩张 和中国人的饮食文化 不是正反馈”。

所谓标准化,首先就是要确立标准。有了标准,就有了可复制的具象。而餐饮业标准化的范围也包括很多方面,可以细碎到门店的设计细节等,其重点则体现在三个方面:一是餐品的制作和服务;二是采购、配送、物流等供应链上的标准化;三是财务和信息化的统一管理。

业内人士表示,中餐扩张是在标准化与个性化之间选择,虽然建立中央厨房最少能降低10%的成本,而且品质可控,“但酒楼还是应该有个性、文化,全部标 准化,个性就会弱化。”

4)餐饮O2O大热改变消费模式,强者愈强与草根逆袭现象并同存在

随着餐饮O2O日益渗透到日常生活中,消费者的消费习惯和消费方式也发生了重大变化。根据餐饮消费调查,点评类网站、微博微信平台对消费者做出餐饮消费选择的影响明显加强。

(2)个股视角:基本面复苏迹象不明显,建议持续关注

1)正面:扩张策略有效实施,等待公司拐点出现

扩张策略稳步进行

截止2015年3月,公司香港地区门店31家,内地门店19家,澳门1家,总门店数达到51家。虽然内地门店扩张低于预期,但是公司重申2017年底门店规模不少于80个的目标,相信每年会保持10家的速度扩张。

多元化初见成效,内地收入占比达到20%

内地餐饮行业景气度回暖趋势明显,公司内地布局将享受行业向上的红利

新店投资回报期较短,期待公司盈利拐点到来

相比竞争对手,公司新店达到收支平衡点所需时间断于竞争对手,平均投资回本点更是显著快于竞争对手。

2)负面:基本面未见改善,内地扩张失控

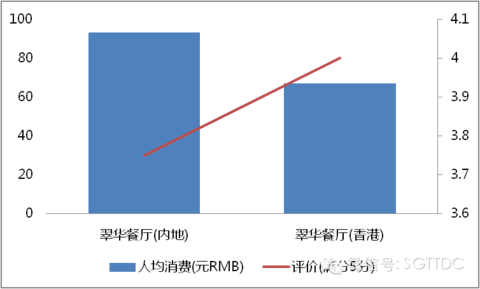

定位高中端,但性价比不高

根据大众点评的公开数据,公司内地门店人均消费金额处于同类餐厅的中上游,但是消费者评价却处于中下游,凸显出公司门店扩张中的服务质量问题。

扩张暴露管理问题

体验过翠华餐厅的会员称,“翠华那个价格和出品在内地基本就是杀猪价”。通过对比公司香港和内地的客单价和顾客评价,香港门店显著优于内地门店。

基本面复苏迹象不明显,收入与毛利增幅双降

公司收入虽仍然保持22%的增幅,但与前期高速增长相比,回落幅度较大,且趋势未改。

公司毛利率至2012年始一路下降,近几年更是由于新设餐厅而产生的初始成本、物业租金上升与新增固定资产导致这就成本上涨,毛利率下降至8.73%。

Next Page