- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

叶氏化工集团:攻守兼备的低价收息股 深港通头等舱

http://xueqiu.com/8301293543/49544682

文章来源于首募钱厚—深港通头等舱,有意向加入者可与小t私聊哦

导读:当前港股中有这样一批股票,它们行业地位稳固,有着良好的收益记录,股息收益率高,股价相对于资产和收益非常便宜。投资者既可以赚取股息,又保有分享股价上涨的可能性,可以说是攻守兼备。今天就来介绍它们当中的一只股票叶氏化工集团。

1.收入构成

叶氏化工专注于生产和销售化工产品。公司的主要产品分为三大类:溶剂、涂料和润滑油。其中溶剂和涂料是公司的主要业务,分别占2014年销售额的63%和32%,而润滑油只占公司收入的4%。

1.1.溶剂业务

叶

氏化工集团是中国最大的脂类溶剂生产商,酯类溶剂销量第一。溶剂业务主要生产工业用的环保有机溶剂,广泛应用于涂料、医疗、粘合剂、玩具、电子、印刷和家

私等工业。溶剂行业的技术壁垒并不高,是比较简单的化学反应(酯化反应),因此溶剂产品市场化程度较高,生产企业数量众多。叶氏化工进入溶剂行业较

早,20多年前就在国内设厂生产。公司经过长期的发展。2015年醋酸酯总产能达到百万吨,醋酸酯及丙烯酸丁酯的年產能分別達80萬噸及8萬噸。稳居国内

市场第一。

目前产品供大于求,叶氏化工将通过减价应付产能过剩。溶剂业务毛利率向来维持在8%至12%之间,较涂料业务低,但于集团营业额占比为64%,未来将继续以薄利多销策略维持稳定收入。

1.2.涂料业务

自

2014年以来,国内房地产行业投资增速下滑,极大的缩减了对涂料产品的需求,导致国内涂料产能过剩,涂料企业利润空间减小。2015年1-4月,我国涂

料总产量483.9万吨。涂料消费税等一系列国家政策的出台,加速了我国涂料行业的洗牌速度,众多中小涂料企业经受不住政策和市场的考验,落后产能逐步被

淘汰,行业大企业迅速做出反应,借机提升市场占有率;涂料业务主要生产和销售民用及工业用油漆、油墨、光油和树脂,广泛应用于建筑、玩具,电子、包装和印

刷行业。

叶氏化工涂料业务方面,2015年该业务销售量目标为按年增长10%,而首季销售已完成103%达标率。重组工业涂料、民用涂料及树脂业

务的紫荆花涂料集团已于2015年1月1日正式生效,相关一次性费用开销也在去年全部支出,他表示今年或明年将看到重组集团带来的盈利。其中,工业涂料正

积极拓展数码涂料市场,而民用涂料将继续维持大规模产能。涂料业务目前占集团整体营业额约三成,加上毛利率相对溶剂业务较高,未来将成集团盈利增长主要动

力。

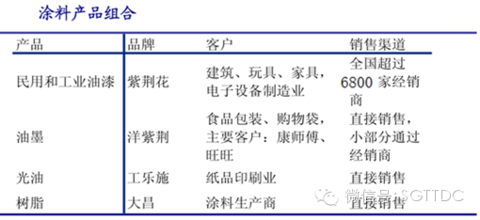

1.2.1.油漆

涂

料中的油漆市场,中国民用油漆市场集中度较高,立邦和多乐士分别占据国内市场的10%以上的份额。叶氏化工的“紫荆花”牌是中国十大油漆品牌之一,行业第

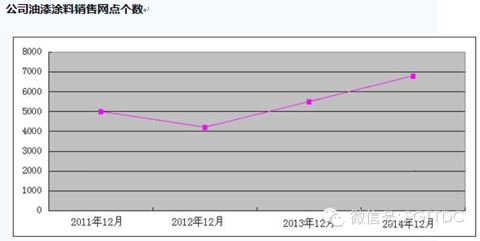

6名。2015年共有6800个油漆销售网点,紫荊花的年产能为207,000吨。工业涂料的年产能为56,000吨。树脂的年产能为85,000吨。

1.2.2.油墨

国

内的油墨行业近年来保持稳定增长,而水性油墨行业发展速度更快,是油墨行业的发展方向。目前叶氏化工的油墨产能已达到10.2万吨,油墨产销量全国排名第

一,并跻身全球顶级油墨企业20强第13位。油墨业务以塑料凹版油墨为主,用于食品包装工业,主要客户包括康师傅、娃哈哈和旺旺等。

1.3.润滑油业务

叶氏化工汽车及工业用润滑油年产能为32,000吨。受困于中国市场的需求不振,销售额下降。但公司润滑油业务占比只有4%,对公司整体业绩影响不大。主要以「力士」、「博高」为品牌的汽車及工业用、特种润滑油等产品系列。

叶氏在规模,成本和产品构成等方面具有的优势

1)溶剂生产规模优势:叶氏化工醋酸酯溶剂产能达到百万吨/年,而华南地区的大多数溶剂生产商产能都低于5万吨/年。因此,叶氏的规模效益优势明显。

2)溶剂生产成本优势

生产工艺先进:公司在生产工艺方面不断进取,为满足客户不断的需求,采用最先进的自动化生产线及精密检测设备,自动化程度较其他竞争者高。而公司生产是使用连续处理法,在生产成本方面有优势。

运输成本优势:叶氏化工选择在华东和华南设厂,主要是考虑到原材料的采购和运输成本较低。这些地区的交通便利,生产基地靠近客户,公司在运输成本上较有优势。

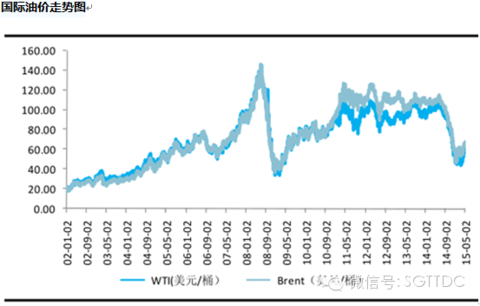

3)

两大核心业务-溶剂和涂料-自然对冲:公司生产的溶剂主要以醋酸酯为主,产品价格与油价关联性很高,随油价快速波动。而涂料价格则滞后于原料6-9个月;

当油价下跌时,溶剂产品价格迅速下跌,溶剂业务毛利率下降,而涂料业务毛利率上升。因此溶剂业务与涂料业务形成了内部对冲的机制,对公司的毛利率起到了稳

定的作用。若今年油价无急速下跌,溶剂毛利率会比去年好,而涂料业务可受惠油价下跌令原料成本降低,毛利率亦乐观。

4)部分醋酸酯生产商已经收缩退出市场,有利于行业集中度提高,有利于行业龙头。

前面所有的定性分析的目的是要确定叶氏化工的行业地位的稳固性,只有在这个前提下,定量数据分析才能有效。

一家公司编一个美好未来的故事要比踏踏实实做很好过去十年的业绩要容易太多了,定量分析的目的就是通过对公司过去十年到十五年的数据,在收益能力,财务状况,低价几个方面做数据分析,将只会编故事的公司排除掉,提高个股投资成功的概率。

2.财务状况,是否稳健?

叶

氏化工集团的负债比较高,市值是销售额的25%,属于投机性资本结构,由于杠杆的作用,正常情况下这样的资本结构,净利润会波动比较大,但叶氏化工的净利

润难得的稳定。虽然流动资产与流动负债的比值是1.7倍,但扣除存货的流动资产与流动负债的比值是1.4。流动负债中有18亿港币的一年内到期贷款,流动

资产中有现金和应收票据基本19亿港币,短期内公司的财务状况应该没有问题。

3.收益能力如何?

化工行业属于周期性行业,收益波动比较大,但叶氏化工过去十年的收益记录波动相对较小,十年中有五年收益下降幅度超过5%。过去十年的平均收益2.48亿港币,过去三年的平均收益是2.5亿港币,过去十年最高收益是3.78亿港币。

4.当前价格,是否低估?

1.相对收益:目前公司市值是24亿港币,如果以过去十年平均收益计算收益率是10.3%,收益率还不错,高于目前无风险长期国债收益率两倍以上;如果以过去十年中最高收益率计算收益率是15.7%,这个比率体现的是公司业绩的爆发力,业绩爆发力不算突出。

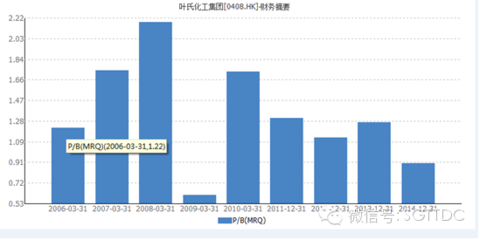

2.相对资产:叶氏化工过去十年中只有2008一年市净率低于1,从历史估值来看,当前价位比较便宜。

3.相对股息:叶氏化工集团当前股价是4.32元港币,2014年股息25仙,股息收益率5.7%。叶氏过去十年每年都发放股息,有着非常稳定的股息发放记录,公司的股息支付率较高,一般为盈利的50%到60%。

4.大股东增持:

从2014年下半年开始,大股东叶志成个人耗资几千万持续增持叶氏化工股票,表明大股东对叶氏化工未来的信心。

5.

同行业比较:一家公司股价是否便宜还可以在与同行业其他公司比较中体现出来,同样是溶剂生产厂商百川股份历史上每年净利润只有4000万人民币左右,目前

的市值是72亿人民币,市净率高达是8.8倍。百川股份的净利润只有叶氏化工的1/3,而市值确实叶氏化工的三倍以上。哪一家更值得投资,一目了然。

总结:综上所述,目前叶氏化工股价被低估,如果作为一个投资组合的一部分,叶氏化工是一个不错的选择。如果几年内行业反转,叶氏化工向上有上涨100%的潜力,如果行业继续低迷,投资者可收于5.7%的股息收益,是一个攻守兼备的投资标的。

Next Page