- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【头等舱观察】网龙/彩生活/博华太平洋激进转型核心要点梳理 首募钱厚-Tcoins

http://xueqiu.com/8301293543/48697546

文章来源于首募钱厚—深港通头等舱,有意向加入者可与小t私聊哦

文/头等舱观察员 方信喆

导读:

网龙、彩生活以及博华太平洋是头等舱最近热议的三支转型股,网龙转型在线教育,6月17号宣布计划并购全球在线教育巨头Promethean的消息更是引

发了头等舱会员对它的持续讨论;而花样年向轻资产转型,分拆上市后的彩生活专注物管平台化运营,会员对其“毁誉参半”,阵营分化,观点难以统一;博华太平

洋转型博彩业,股价早已剧烈反应,其作为非澳门博彩股是否能走出独立行情。以上个股的是与非都是本篇头等舱观察讨论的话题。

1网龙(HK.0777):一夜成为全球K—12在线教育龙头

1.1核心逻辑:6

月17日,网龙正式宣布计划将要收购全球在线教育巨头Promethean。对于这笔交易,会员有两个疑虑,一个是”Promethean

这家公司靠不靠谱“,另一个是”值不值得花这么多钱“。本文试着解答这个问题,得出的结论是:Promethean真材实料,网龙出了”白菜价“。以下是

会员们的讨论:

“Promethean看着不错啊 “

“做在线教育交互技术,电子白板,交互技术,内地好像有工厂“

“网龙也算是赌了。开始消耗大笔现金“

“互联网教育看似美好,做起来难“

“赌这个词好,查了一下搜狐教育,2013/2014中国教育领域有200起以上收购。还有我表明态度,多年前就覆盖网龙,坚决祝愿它能做成功!”

“消耗大笔现金。就要认真看收购的项目了。我原来是觉得他们不会花大价钱收购别人。。可以自己培育,卖给别人”

1.2头等舱观察:普罗米修斯带来全球化火种,网龙将一夜成为全球K—12在线教育龙头

(1)“公司靠不靠谱“:Promethean被低估的K—12在线教育行业全球龙头

1)公司介绍:K—12在线教育行业全球龙头

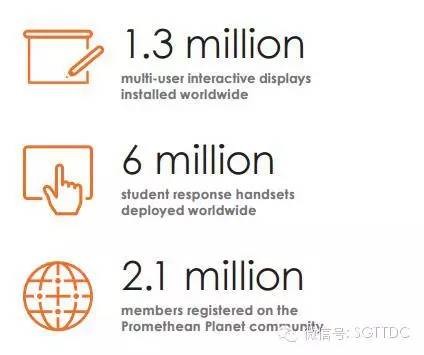

Promethean(普

罗米修斯)是领先的互动教育品牌商。在其核心业务的互动显示(交互式白板和平板)领域,

Promethean是K—12教育行业第二大销售商,除去中国和土耳其市场,Promethean互动显示产品的全球市场占有额为25%;作为K—12

教育行业的另一领域,Promethean的学生应答设备出货量为全球第一,全球市场占比43%(不包括中国和土耳其)。公司旗下Promethean

Planet是全球最大的互动白板社区,拥有210万用户。

难怪有会员称”普罗米修斯(Promethean)是世界排名前两名的电子白板厂商,在欧洲和北美有最广泛的用户群,和smartboard齐名”,”核心是他们的软件和资源,在全球有广泛的覆盖能力”。

注:普罗米修斯为希腊神话人物,其偷取火种并把它带到人间。

2)产品与服务:多层次,货真价实

“Promethean

是做在线教育交互技术,电子白板,交互技术,内地好像有工厂“,了解Promethean的会员第一时间介绍了这家公司。Promethean传统业务主

要在硬件方面,包括多用户交互平板、白板和桌面;2015年公司最大的亮点在于软件和服务业务,其管理层给予classflow这款软件很高的期望。

a![]() 传统主打产品:K—12硬件全球销量居前

传统主打产品:K—12硬件全球销量居前

多用户教室显示屏,市场占有率超25%:包括多用户交互平板,白板,桌面

白板

互动桌面

无线手写板

学生应答反馈助手:学生应答设备出货量全球第一,全球市场占比43%

b.新兴软件和服务业务:公司转型的跷跷板,ClassFlow最受市场关注

ClassFlow:公司转型的跷跷板

ClassFlow

是2015年公司抱以重望的一款软件,能让教师能够通过多种设备来创建课程、进行互动式授课与评估学生理解的、具有变革性的、基于云的课堂编排工具。有了

ClassFlow,教师可以从任何网页浏览器创建和访问互动式课程计划。此外,ClassFlow

使教师能够通过将教学平板电脑、智能手机和笔记本电脑等移动设备,连接至课堂显示设备和交互式白板来培养学生的参与性。因此,在最重要的时刻—学习时刻,

教师可以使用学生的实时反馈来及时调整任何教学计划。

ClassFlow软件注册客户遍布45个国家,21种语言,其关注度远远高于其竞争者。公司声称其在twitter的粉丝数是最大竞争者的3倍。

教师/管理者/学校 技能提升项目:帮助教育工作者有效的利用教育信息技术

3)收入10多亿RMB:北美市场企稳回升,亚洲/欧洲市场依然脆落

公司业务主要贡献来自北美市场,2014年北美市场出现企稳迹象,在市单价、现金收入以及市场份额上都所有改观;然而,欧洲市场和亚洲市场的情形依然看不到改善的迹象。

a![]() 收入细分构成:白板与平板最赚钱

收入细分构成:白板与平板最赚钱

b.收入区域构成:一半收入来自北美市场

(2)“公司值不值得花这么多钱“:产品战略高度契合,“大板+classflow+小板”打造课堂教学生态圈

虽

然网龙账上仍有20多亿RMB现金,但也有会员对网龙大手笔收购表示担忧,“网龙对于网龙也算是赌了,开始消耗大笔现金”,”消耗大笔现金。就要认真看收

购的项目了“。我们从对价和产品与战略契合度两个方面进行了对这起收购事件进行了分析,认为此次收购从对价方面看”合理“,从产品战略方面看”高度契合

“。

1)对价:传统估值方法不贵,互联网估值方法便宜

首先,我们用传统估值方法对此次对价合理性进行判断,根据网龙披露的信息,

公司拟不超过1.3亿美元收购Promethean。同时,根据Promethean

2014年报披露,Promethean最近两年的年平均收入为2亿美元,净资产为0.69亿美元,对应的PS、PB为0.63倍,1.88倍,估值在合

理可接受区间。

我

们再用最近流行的互联网公司估值方法对此次对价进行合理性分析,Promethean机构用户130万个单位,学生用户600万个,教师注册用户210万

位,总计930万用户,收购对价1.3亿美元,平均每个用户价值13.9美元,折合人民币80元左右,而且基于公司产品的特性和使用用途,用户的粘性和忠

实度远远高于其他行业,因此这样的对价对于互联网公司来说,应该是白菜萝卜价了。

2)产品契合:“大板+小板+classflow“打造教学课堂生态圈

a![]() 大板,Promethean公司的看家本领

大板,Promethean公司的看家本领

Promethean

传统业务主要在硬件方面,包括多用户交互平板、白板和桌面,全球市场占有率超过25%。以ActivBoard 500

Pro互动电子白板产品为例,ActivBoard 500

Pro推动了一种自然地模仿真实情境和手势的交互式科技的方式,提升了互动电子白板的标准,可与普罗米休斯软件和工具无缝结合使用,也能轻松地配合现有的

教学工具,包括互动学员应答系统或多用户应用程序,如Google Earth™ 、Microsoft® Surface™

b.101小板,网龙教育资源呈现平台

101

同学派是网龙转型在线教育的一部杰作,101同学派通过高速移动互联网,帮助学生和老师搭建一个完整的闭环学习生态圈。为了实现“教育公平”理

念,“101学生派”购买大量电子课本版权和自己组织拍摄优秀的教学微课,免费提供给华人学生;由智能教育软件和云平台把硬件和丰富的教育资源串联起来,

让学生轻松及时共享全球范围权威的教育资源。

c.Classflow,课堂设备互联互通的桥梁

ClassFlow是Promethean

最近发布的一款应用软件,能让教师能够通过多种设备来创建课程、进行互动式授课与评估学生理解的、具有变革性的、基于云的课堂编排工具。

ClassFlow

使教师能够通过将教学平板电脑、智能手机和笔记本电脑等移动设备,连接至课堂显示设备和交互式白板来培养学生的参与性。因此,在最重要的时刻—学习时刻,

教师可以使用学生的实时反馈来及时调整任何教学计划。

因此ClassFlow是衔接教室大板、小板的桥梁,对于网龙在线整个课堂场景的构建起到画龙点睛的作用。

3)战略契合:一步成为全球K—12在线教育龙头

梁念坚加盟网龙时候说,“我从前做的都是帮助外国公司开拓中国市场,为什么不能用我的经验帮助中国企业走向国际呢?”此番加盟网龙,梁除了负责华渔教育整体的战略制定和日常运营,还将负责网龙旗下全球教育业务的战略规划及发展。

早前,招商证券互联网分析师郝云帆曾透露,网龙在K12教育的布局不局限在中国,还会重点布局美国和印度的K12市场。

对

此,梁念坚给予正面回应。可见,网龙志不在中国,而在整个全球市场,而Promethean是网龙走向世界的快车道。除去中国和土耳其市

场,Promethean互动显示产品的全球市场占有额为25%;作为K—12教育行业的另一领域,Promethean的学生应答设备出货量为全球第

一,全球市场占比43%(不包括中国和土耳其)。公司旗下Promethean Planet是全球最大的互动白板社区,拥有210万用户。

因此,我们认为网龙收购Promethean是网龙全球布局的一步好棋,网龙也将在一夜间成为全球K—12在线教育龙头

2彩生活(HK.1778):一路争议一路走,兑现承诺把故事变成了实事

2.1核心逻辑

彩生活兑现对投资者的承诺,15年在管面积扩张步伐超预期,增值服务占比提高;重拾在快速扩张过程中掉了的用户思维。

在

过去十年间,房地产企业融资+拿地+开发+卖房的模式,躺着就能赚钱,谁想过把资产做轻?谁愿意花力气去经营用户体验?花样年+彩生活主席潘军在近期一次

演讲中表示,目前时代不同了,在这样的模式实在走不下去之前,彩生活已率先转型轻资产运营模式,也回到企业的本质----深耕用户服务。

头等舱会员对彩生活看法的正反面观点

好的企业不怕故事讲多了,投资者不卖账,因为好的企业会把一个个故事变成实事,然后再说新的故事,再把新的故事变成实事,如此迭代,一家千亿市值的企业就此诞生------彩生活。头等舱会员对彩生活的看法分成两派,以下整理了两派观点。

正面观点:

1.彩生活的用户黏性强,可助线上业务落地;

2.低价争夺中小开发商物管业务的战略使得2020年管理面积达10亿平方米的目标具有可行性,比其他物业管理公司的报价低30%;

3.彩生活的执行力很强,市场认可度很好。

反面质疑:

1.可持续性,活跃度,交互程度,转化率;

2.彩生活模式的成功已引起其他大佬的注意,2020年管理面积达10亿平方米不好

实现了;

3.彩生活模式可复制性强;

2.2 头等舱观察:彩生活(HK.1778)兑现承诺,把故事变成实事

1)彩生活对投资者的承诺----兑现成功√

大

家对清明节五天假期后4月8日的那波港股大涨不会陌生,彩生活作为业绩概念双好的中小票,当然不会缺席这波大涨,这波大涨的背景是:彩生活的业绩的高速增

长给投资者们底气,未来三年净利润增速保持50%以上;社区O2O的概念给投资者们无限的想像空间,增值服务万亿利润空间,毛利率高(2014年为

99%)。然而这都是基于2014年年度业绩的,这种高速增长能否持续跟股价能否继续坚挺同生同灭,现在2015年接近过半,让我们来一同验证彩生活外延

式并购+内生式增长模式是否达到当初预期。主要看两点:1)所复盖的管理面积;2)社区O2O收入贡献占比。

第

一,公司15年目标是复盖3.2亿平方米的管理面积,成为全球最大的物业管理公司,知情人士称目前公司已复盖2.7亿平方米的管理面积,预期年内将超过

3.2亿平方米,在管理面积扩张规模上,平心而论是稍微超出预期,但足以兑现承诺。第二,既然投资者是奔着社区O2O背后的万亿利润空间去的,那么社区

O2O收入贡献的占比是否有所提高尤关重要,2014年这一块的占比是16.8%,据知情人士称,今年这一块的收入占比将有所提升,笔者认为在这一点反而

超出了预期。

在较早前的文章中,笔者提及到彩生活正面临三大隐藏风险:房地产大佬的挑战,社区用户入口控制权,内生性增长动力。并给出了

彩生活的扩张步伐必须加快的结论,事实证明,彩生活模式的成功已引起了许多房地产大佬们的“学习参考”,这也说明15年彩生活跑马圈地的步伐必须加

快,15年预期的复盖面积当然也会比较早前订立的目标3.2亿平方米要多,所以笔者认为在管理面积扩张规模上,稍微超出预期。

然而,在保持这么快

的扩张步伐同时,考虑到新增用户使用彩生活线上APP需要一段缓冲时间,那么社区O2O的收入占比应当持平或下跌,但根据知情人士称15年这一块的占比有

所增长,这一点是超出预期的,也反映了旧有用户的人均消费提高。综上所述,可以认为彩生活已经把去年所说的故事变成实事了,那么新的故事是什么?

2)重拾在快速扩张过程中掉了的用户思维

彩

生活已摸索出一套跑马圈地行之有效的方法,低价争夺中小开发商物业管理业务,在2020年在管面积达10亿平方米的目标,加上在来自房地产大佬的压力,每

年在管面积平均增速将保持在23%以上。新的故事是回到企业的本质----用戶服務,花样年+彩生活主席潘军在近期一次演讲中表示,房地产企业所处的环境

变了,企业所面临的管理本质变了,互联网的本质其实是让你重新从技术返回到用户,表明了彩生活将会在用户满意度,用户黏性,转化率等方面作出努力。

彩

生活作为社区O2O模式的深耕者,社区增值业务将继续增长。彩生活集团现通过“门禁”,“停车”提高用户基数,同时线上平台“彩之云2.3”推出“E租

房”,“E金融”,“E维修”服务增加用户黏性。2015年,“E租房”,“E金融”,“E维修”业绩迎来爆发期。线下合作稳步推进,顺丰“嘿客”全面推

进。随着未来“线上+线下”的商业闭环逐步完成,公司增值服务业务将登上新的台阶。

3)总结

反

方提出的几点质疑都很对,但是如果空头看空的几条理由不足以让多头觉得有问题,那就是好事,第一,错位竞争保证执行力,第二,深耕用户体验保证用户黏性和

转化率 。当花样年+彩生活在增值服务和社区O2O的触角延伸得越来越深入的时候,其背后的万亿利润空间自然会收归囊中。

3博华太平洋(HK.1076):挺进塞班岛,重注投资旅游博彩业

3.1核心逻辑:

博华太平洋日前发布公告,称其在塞班岛所开设的临时赌场将在今年第三季度开始营业,而其在市内的两所酒店(包括第一期市内酒店的赌场)也将于今年第三季度

开始动工,预计16个月全面完工。这一消息表明博华太平洋在塞班岛布局的度假村及博彩业务已经进入实质性开展阶段,公司是否能凭借新业务一扫颓势,值得期

待。

“博华太平洋,之前我们讨论博彩股的时候,有个哥们推荐这家公司。在塞班有赌场。”

“最近几天 股价表现非常好。有人研究过这个吗?”

“纪晓波进去了。”

“牌照应该是真的,投资也很大。”

“以前是日本,美国和韩国去度假的多,现在中国已经超过40%了。”

“塞班不需要签证,这个适合中国人。”

3.2头等舱观察:原有业务状况不佳,重注押宝海外旅游博彩业务,是否能迎来业绩反转?

1)原有业务形势严峻,连年亏损,已遭放弃。

博

华太平洋原有业务以食品加工及贸易为主,客户集中在中国大陆,中国香港以及加拿大等地区。由于全球经济下行压力,需求放缓,市场竞争激烈等原因,使得售价

整体下降,食材采购价格持续攀升,导致经营成本上升,2014年度该业务共亏损4299万港元,是2013年度亏损1125万港元的4倍左右。针对此业务

表现持续转差,公司决定未来不专注发展并缩减该业务,或物色潜在投资者,部分或全部出售冷冻及功能性食品产品业务。

2)新股东入股,独家牌照直指海外旅游博彩业

公

司于2014年8月12日取得当地政府颁发的娱乐场度假开发商牌照,获得在当地开发度假村的权利,预计未来分5期在岛内兴建及经营一家市内酒店及一个综合

度假村,内设博彩设施。之后于2015年3月4日签订娱乐场度假开发商牌照的修订本,获权在塞班岛Garapan建立及经营临时赌场。同时,根据公司公告

显示,澳门赌界名人纪晓波于2015年5月15日入股博华太平洋共计80亿股,持股比例达93.95%。从这一步不难看出公司转型向旅游博彩业发展的意

向。

从旅游业角度看,中国出境游市场开始出现井喷。数据显示,去年中国出境游人达到1.07亿人次,同比增长19.49%,亚洲短途出游是中国游

客出境主流,去年前往塞班的中国游客数量为14万人次,同比增长27%,作为唯一对华免签的美国旅游目的地,今年将继续延续火爆态势。同时,中国游客在海

外的人均消费日益攀升。旅游网站TripAdvisor发布今年全球旅游经济报告预测,今年中国游客平均旅游消费将增长23%,因此此时开发海外热门景点

有较大发展潜力。

从博彩业来说,当地政府免收博彩税、无赌桌限制等政策降低了营业成本,预计开业后会配有1600张赌桌和贵宾室。客源方面,澳门

最大的博彩中介恒升集团将与公司进行合作,一定程度上确保了客源的充足。但其同样存在国内反腐力度的加大,飞行距离较长,投资金额较大(是澳门投资赌场金

额的近一倍)等风险。

3)联合汉能推进海外薄膜发电

公司与汉能薄膜发电签订了谅解备忘录,将成立新合资企业特殊目的公司,共同发展太平洋

地区岛屿的薄膜电站项目。博华太平洋将负责电站土地资源的工作,包括协助合资公司得到相关土地、获得许可证和授权书、能源市场营销和将来的销售工作等,汉

能薄膜发电则负责电站项目的技术咨询、建造、操作和保养。由于太平洋岛屿地区经济发展迅速,令当地电力供不应求,价格昂贵,以塞班岛为例,目前每度电收费

超过0.3美元,高价格与高需求将大大缩短项目的回本期,有利于合资公司把项目延伸至其他太平洋岛屿。

利益与风险申明:

除明确注明转载外,本账号内容均根据头等舱成员讨论及公开信息整合而成。头等舱运营方并不知悉信息及逻辑提供方的多空持仓与交易情况(主动性披露除外),文中信息和分析仅供参考,据此交易,风险自担。

Next Page