- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

關於只賺不止蝕..... CUP

http://hk.myblog.yahoo.com/Chui-Cup/article?mid=21615

若果不幸在高位買了很多貨而擦傷了皮膚......

那要確認自己應該要在傷到真皮層左右的深度時,感到一定的痛楚,並除時準備進行救治的方案。

傷到入肉會影響身體機能,這會造成日後康復的困難。

所以,漠視痛楚而無視部位的深度下插是不對的。

不斷大量加注在嚴重虧損的部位是可以致命。

即使認為自己在勝面較高的一方進行對賭,也要控制注碼,令自己最差的受傷局限在擦傷皮膚的程度。

因為,難保自己有看錯的時候。

損失10%,只要賺回11%左右就能回本。

損失20%,只要賺回25%就能回本。

損失50%,要賺 1倍回來才能回本!

損失90%,要賺10倍回來才能回本!!!

要記住:

The whole secret to winning big in the stock market is not to be right all the time,

but to lose the least amount possible when you're wrong.

股票投资如何稳赚不赔 张可兴

只要我们能够确定现在的一 项投资将来回收时不会发生本金减少都可以认为是无风险。从收回资产大于初始投资的无风险定义,我们要使股票投资做到无风险就要做到在回收资金要超过我们的 本金,那么,从这个意义上讲,股票投资能如何做到稳赚不赔呢?

首先,股票投资中得到的回 收资金主要由两部分组成,即卖出股票时的变现资金和持有股票过程中收到的股息分红,我们这里只讲第一项的价格变化部分。从短期讲,股价的变化受影响的因素 非常多,毫无确定性可言,也就是说你今天买入股票,下一周或下一个月甚至下一年,股价会变成多少没有人知道。但把周期放长,股价的变化又是有规律可循,且 确定性很高,短期内股价可能离企业价值很远,但长期最终一定会回归企业的价值。股价的上涨要么来自估值从低到高,要么来自企业价值(可简单理解为企业利 润)成长。我们能否使股票投资变得无风险,就是能否把握估值变化的确定性和企业利润成长的确定性。

其次,市场总是牛熊交替, 股票估值就像钟摆一样,一次次从低估走向高估,又从高估走向低估。如果你在低估区间买入股票(比如10倍PE),高估区间(比如30倍PE)卖出股票,即 使企业的利润没有变化,收回的资金将是你本金的三倍,即盈利两倍,而10倍到30倍市盈率的估值变化在一个牛熊周期中是普遍的。这里面的不确定因素就是牛 熊周期的时间,一般要在两三年以上,也可能是三五年甚至更长,因此我们一直强调投资股市的资产最好是三五年不用的闲置资金,只要资金满足时间条件,在一个 完整的牛熊周期内,要使回收资本大于本金确定性是相当强的。(我想提醒大家的是,债券,保险等无风险投资也都是有时间条件的,一份期缴保单如果你在三年内 退保,同样会面临本金损失的风险,而对于股票投资三至五年的时间周期的条件并不苛刻。)

在上面估值变化收益中还隐 含了一个前提条件,就是企业利润没有变化,因此我们还要把握股价上涨的另一个因素的确定性,就是企业利润成长。就像上面例子中假设一个牛熊周期中,一只股 票估值提高了3倍,但企业利润如果下降了3倍,依然颗粒无收。从这个意义上讲,把握企业成长的确定性显得更加重要,因为离开企业利润的确定性,估值的高低 变化,对回收资金的确定性意义就小多了,并且缺乏成长性的企业即使在牛市中往往估值也会较低。

对于股票投资我们能把握和需要把握的因素,总结起来无非是三点:一是我们的投资资金是否能跨越一个牛熊周期;第二,我们 买入的股票是否足够低估;第三,在这个投资周期内,企业价值能否成长。只要我们把握这三点的确定性,我们的股票投资不仅没有任何风险,还会稳赚不赔。因 为估值变化和利润成长是乘积关系,在一个投资周期内,估值上升3倍,利润上升1倍,投资收益将是7倍(4X2-1=7),如果你能确定上述两点,你就锁定 了7倍收益。

对于中国股票历史而言,A 股市场整体估值变化大多在15倍PE到60倍之间,变化区间为4倍,中国的优秀上市企业三五年利润成长2倍以上的也不再少数。因此我们的投资目标虽然不会 是具体到每年百分之几十,但三、五年5到10倍回报依然是可以实现的,即使未来市场不再给予企业过去那么高的估值,低估区间买入的股票回升到合理估值区 间,再加上企业利润相对确定性的增长,依然能满足我们最低投回报资要求。

回顾08年9月以来我们港 股和A股投资,无论港股购买的小肥羊等消费股还是A股重仓的金融股,都符合了我们审慎评估下的低估和成长两个条件,从买入那一刻起我们认为未来几倍收益已 经相对锁定。在毫无风险的锁定了几倍收益的情况下,我们又何必计较买入后下一周或下一月的股价账面变化呢?

中国股市上证从100点起步至今2500上涨25倍,而多年参与其中的普通股民反而大多 数在亏钱。究其原因不是股市本身风险高,而是投资者在股市中没有正确的投资理念和哲学,没有充分把握股票投资中确定性的因素,如果像买保险非要一年就退 保,焉有不亏之理。

賣早餐到底賺不賺錢:洋快餐早餐最賺錢

http://www.yicai.com/news/2011/08/1054206.html

洋

快餐因連鎖規模效應,被認為早餐是最賺錢的。 有國資背景的餐館,因沒有租金壓力早餐盈利。 部分餐館早餐經營虧損,但為午晚餐賺了人氣。 地鐵口的早餐車、小區裡的早餐店、寫字樓下的洋快餐……市民可以根據個人喜好和便利程度解決早餐。人力、原材料、租金等各項成本一輪接一輪地往上漲,雖然多數早餐供應點生意火爆,但是在採訪過程中記者發現,“不賺錢”、“微利”是多數經營者對早餐的評價。不過,在政府的推動和市場強大的需求下,眉州東坡等本來經營正餐的企業卻開始涉足早餐。早餐難道只是“賠本賺吆喝”拉人氣的邊緣業務?本報記者深入一線調查,對各類早餐從業者進行採訪,了解早餐市場真正的生存狀態。 每日凌晨3點半,工人起床準備到門店準備早餐。4點半,每店9位工作人員全部就位,到廚房發麵、調餡、淘米煮粥。6點整,開門賣早餐,直至9點半。 這是位於大興區的陽陽小吃早班員工每日的工作日程表。由於陽陽快餐的包子、餛飩等早餐一律現場製作,口感好,人均消費5元左右,到店裡就餐的顧客非常多。 “現在肉餡、面、人員工資都在漲,各項成本已占到整體收入的48%。但考慮到居民對早餐的價格比較敏感,公司不能輕易調價。”東方陽陽餐飲管理有限公司董事長王冬表示,陽陽快餐定位工薪階層,早餐價格不可能太高,1元錢一碗粥多數消費者可以接受。 王冬坦言,定位普通百姓,又追求衛生、質量的早餐不賺錢。現在陽陽小吃各家店每日早餐銷售額2000-5000元不等,但是“賣得越多,賠得越多”。“我們仍堅持提供物美價廉的早餐,主要是希望早餐培養客戶群,利用中晚餐賺利潤。”王冬表示,公司把倒貼早餐的錢視為廣告費用。 在中央民族大學西門附近的一家杭州小餐館,每天早上7點正是這家小餐館老闆最忙碌的時候。他不僅要為顧客端送小籠包、豆漿,還要隨時回到簡陋的櫃檯前收餐費、找零錢。 “一個月房租要1萬元,減去工人工資、水電費、原材料費用,每月基本能賺三四千塊錢。”小餐館老闆表示,有時也會虧本。 不過,被視為“微利”、“賠錢”的早餐市場,卻吸引了越來越多的連鎖快餐企業投身其中。 “經營早餐肯定不會賠錢。”在接受記者採訪的過程中,永和大王和和合谷的相關負責人對於早餐的利潤問題看法一致。據他們分析,如果賠錢,哪家企業也不會長期堅持下去。“只不過,早餐掙的是辛苦錢。” 在北京擁有上百家門店的麥當勞、肯德基兩大洋快餐,就是另一番光景了。由於佔盡地段和品牌優勢以及廣告推廣,兩大洋快餐的早餐時段也是一座難求。儘管記者沒能從企業方面獲得直接回應,但中國烹飪協會副會長兼秘書長馮恩援明確表示:“麥當勞、肯德基的早餐肯定不賠錢。”馮恩援解釋,麥當勞、肯德基的超值早餐是建立在高度標準化的產品、大規模集約化的生產和強大的品牌影響力基礎上的。由於其網點眾多,即使微利,整體收益也十分顯著。其他企業之所以虧損,主要是規模小、成本高造成的。因為早餐都是集中生產、分散消費,如果中央廚房的配置能力大大超過了網點銷售水平,必然造成成本居高不下,難以取得競爭優勢。 其實,如果單獨做早餐,企業肯定不容易盈利。但是,如果把早餐和午餐晚餐一起做,不可能不賺錢。這種全天候供餐模式也是市商務委著力推薦的早餐發展模式。 記者註意到,在早午餐都提供的一些快餐店,都有兩份菜單:早餐期間的食品價格要低於正餐。眉州東坡相關負責人郭曉東給記者算了一筆賬:一碗南瓜粥,正餐的價格是5元,但早餐只能賣2元,再加上人工成本,早餐的利潤僅為正餐的1 /2甚至1/3,不過,經營早餐幫助企業擴大了知名度,也讓更多消費者接觸到了公司的食品。 尋找早餐“社會性”和“經濟性”的完美結合點,是各早餐經營企業正在探索的問題。 早餐店盈利情況調查表 建國門地鐵口早餐車 租金每月2000元,每月盈利1500元。早餐每日由總店統一配送。 某杭州小餐館 門店月租金1萬元,減去人員工資、水電費和原材料成本,每月能賺3000-4000元。 陽陽快餐 肉餡由原來的8元/斤漲至13.8元/斤,工人工資由原來的1500元/月漲至2500元/月。每店每日的銷售額在2000-5000元間。單純核算早餐,每日虧損流水額的10%。 李記隆興盛 由於自有物業,該快餐店的毛利可以達到40%左右,早餐所帶來的利潤每月為5000元以上。早餐收入占到整體收入的1/4。 孟記粥舖 每年租金四五十萬元,早餐基本沒有利潤,主要靠午餐和晚餐的供應。 大眾小吃 一家三口經營的小快餐店,每月房租、水電要1800元左右。每月收入比起普通打工者略高,但很累。 焦劍/製表 早餐經營商家對賺不賺錢表態 ■李記隆興盛: 今年早餐總共收入了5000多元,這在鼓樓這一區域算是相當不錯的經營業績,而一般的早點供應點,營業額達到2000元左右就算是正常水平。整個早餐時段的收入,也占到全部收入的1/4。 ■李先生牛肉麵: 工作人員基本上6:00就開始做準備,因為很多食物都是現做,所以準備環節週期並不長,而10:00前這段傳統的早餐時間裡營業情況還算可以。由於該地段屬於商務區、居住區和休閒區的匯集地,所以顧客的構成情況不好分析。有關利潤因涉及商家機密,不便回答。 ■大眾小吃: 麵粉等成本高,利潤較低,店鋪月租加水電費用近1800元,一家三口經營,收入一般。消費者俱有不固定性,工程施工完畢面臨消費者大量流失的狀況。 ■包天下: 開業一年之後,包天下的客流開始穩定,盈利能力穩步提升。不過,做早餐很辛苦。一般情況下,10多位工作人員需要凌晨2:30起床進行發麵等準備工作。各方面對早餐的檢查也很嚴格。 ■孟記粥舖: 經營這家店鋪已經8年,在亞運村小營還開了一家更大的分店,主要以物美價廉來吸引消費者。 ■外婆紅燒肉: 7:30-8:00為客人最多的時間段,店員都是3:30就開始準備原料、輔料等,因為早餐大部分為手工製作,所以準備週期較長。店面所處位置為居住區,所以消費者群體比較雜,上班族多以外帶為主,而老年人和體力勞動者則多為堂食。該店全天供應餐點,與早餐幾乎一樣,所以並未特意準備早餐供應,不存在早餐工作量大卻不盈利的情況。 ■陽陽小吃: 生意很好,每天接待近1000人。 ■靜香齋: 幾十年的老店,顧客都是周圍居民,大多為老顧客,早點收入不高,每天早餐時間流水1000-2000元左右。 ■沒名兒生煎包: 開學人流會更大。早晨一般的營業收入為600元左右,如果按照人均6元計算,估計每天早晨接待人數在100人左右。由於是新店,目前早餐收支情況為持平。 商報記者吳穎李鐸張慧敏崔呂萍李冰姚鈺珂陳杰閆瑾徐慧姜琳琳參與調查 記者手記 早餐的經濟賬怎麼算? 俗話說,“早餐要吃好,午餐要吃飽,晚餐要吃少”,可見每天第一餐在一日三餐中的分量。在市場推動和政府扶持下,老百姓不僅可以在家自己做早餐,還可以選擇早點攤、中式快餐店和洋快餐店吃早餐。但是,在我們的採訪中發現,早餐被戴上了“賺辛苦錢”、“薄利”的標籤。 但是,肯德基、麥當勞等洋快餐卻在快速搶占早餐市場,不僅根據中國消費者的口味改良早餐品類,還通過6元、7元低價套餐降身段,與中式快餐甚至非正規早餐軍搶占客源。 雖然多數中國人仍懷念國營飯店當初供應的實惠、可口的豆漿、油條,但是,快節奏的生活方式讓坐下來吃早餐離上班族越來越遠了,越來越多的人已習慣選擇洋快餐、西式早餐。 由於租金優勢和規模化發展,餐飲界公認兩大洋快餐的早餐是賺錢的。另一中式快餐和合谷向記者透露,現在其盈利了,並且早餐的銷售量平均增長兩成左右。和合谷的早餐轉機是——薄利多銷。 眉州酒樓是另一家近年積極嘗試早餐的正餐企業。在眉州酒樓方面看來,其早餐傍著酒樓開,一方面可以降低酒樓的租金壓力,最大限度地利用店鋪資源,同時也可以通過早餐拉近與消費者的距離,為利潤更高的正餐拉客。 早餐搭配著正餐,平攤成本和利潤,是越來越多的餐飲企業選擇涉足早餐市場、沖抵早餐微利尷尬的主要經營思路,改變了“好鐵不打釘”的理念。 採訪中,一位堅持經營中式早餐的企業負責人指出,把早餐轉入快餐企業、連鎖企業,是對解決早餐賠錢痼疾的一個有效措施。但是,應該看到,不是所有店都適合經營早餐,要按地段和周邊消費環境有區別選取,這樣才能讓正規早餐良性發展下去。 相對於人工、原材料、配送成本等等,對於餐飲企業經營早餐來講,租金是最大的一筆開銷。在給正規早餐企業掛示範店牌匾、有一定資金補助的情況下,如何與開發商溝通給早餐店預留舖位、在租金上給予優惠,是破解早餐便利化和物美價廉問題的一個實際性的問題。 而租金問題,也是洋快餐能夠在薄利的早餐市場中輕鬆盈利的關鍵。據一位曾經負責開店的工作人員透露,同一個地段甚至同一個網點,如果是洋快餐和中式快餐企業同時想進入,中式快餐租金往往比洋快餐高6%左右。

投資公司債券穩賺不賠? 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2012/07/blog-post_05.html近日與博友私下討論應否投資公司債券基金,其實定息市場(Fixed Income)比資本市場(Equity)規模遠為龐大。以2011年計,定息市場市值估計約有95萬億美元(其中美國國債約佔38%),而全球資本市場 市值估計約為40至50萬億美元左右。對於一般小投資者而言,定息市場固然相當陌生,但對於擁有超過100萬美元流動資產的人仕,定息資產是不可或缺的組 合。

代操經理人 准賺不准賠三大亂象

| ||||||

一檔太陽能股票盈正豫順,竟讓勞保、勞退基金在短短一個月內慘賠逾兩億元,替政府基金代操台股的操盤手,頓時成為眾矢之的。事實上,這批掌握大把資金部位的代操基金操盤手,正是三大法人之外,最大的台股主力。 目前,國內投信的代操部位高達九千四百多億元,其中替政府基金代操的資金,約四千七百六十億元,占了一半。 這一群手握近一兆元、資金部位僅次於外資的代操基金經理人,和外資一樣喊水會結凍。但他們卻長期隱身在投信公司,不但持股未公開,就連操盤手法也蒙上神祕面紗。 這些代操基金的操盤人,大多數是明星操盤手,因為投信要爭取政府基金委託案,必須端出過往的投資績效,而曾經得到基金獎肯定的明星操盤手,往往成了投信爭取代操委託案的神主牌。 在盈正案中,捅出政府基金代操一億三千萬元虧損的安泰投信前副總經理謝青良,就曾是日盛上選基金操盤人,因獲得基金金鑽獎,一躍成為明星操盤手,二○○六年被安泰投信挖角出任副總經理,負責帶領代操業務。 然而,這些明星基金經理人再厲害,一旦變成代操基金經理人後,就戴上了緊箍咒,在三大政府退休基金「只賺不賠」的要求下,操盤手法出現三大亂象。 亂象一:當救火隊銜命護盤,績效反輸大盤 第一個亂象,就是在股災時銜命護盤,績效反而輸給大盤。政府基金委外代操,是為了追求更好的投資回報;然而,弔詭的是,每次行情不好,代操基金經理人又搖身一變,成了銜命進場護盤的救援投手。 去年八月初,台股從八千七百點暴跌逾一千點,勞退基金就急速釋出一百五十億元的代操基金,結果代操基金經理人反而慘遭套牢,截至今年九月底,代操的報酬率是負二.○九%,同期間的大盤漲二.九六%,勞退基金帳面虧損超過三億元。由此可見,一旦遇上股市大環境不佳,代操基金經理人就算有通天本領,也不可能變出高報酬率。 亂象二:不可墊底低點不敢進,錯失波段漲幅 第二個亂象,則是抱持不要落入後段班的心態。雖然代操政府基金必須達到預定的目標報酬率,但只要比同業表現好,就不會成為被刷掉的目標。 一位代操基金經理人無奈的透露,政府基金的公務員負責監督績效,通常在同一批委託案中,表現落後於其他得標投信的代操經理人就會被盯,因此,「只要想辦法不當最後一名就好了。」 為了避免績效難看,代操基金經理人往往不願在低點進場,寧可在盤勢明顯上漲時,才進場廝殺,反而無法賺到波段漲幅。以勞退基金為例,今年七月釋出三百億元代操基金給投信,當時台股受到證所稅利空打壓,一度跌破七千點,代操基金經理人沒有把握相對低點的時機進場,截至九月底的報酬率只有三.二二%,表現反而不如大盤同期間的八.六%漲幅。 亂象三:短進短出政府看短,不看長期績效 第三個亂象,代操基金經理人在績效壓力下,變得跟散戶一樣短進短出,追高殺低。負責監督投信代操基金的公務員對於虧損不能容忍,賺少也不能接受,一旦代操基金的報酬率無法達到契約規定,政府基金管理委員會就會提前終止契約,要求投信馬上賣掉所有股票,將資金退還,或轉給其他投信代操。 投信投顧公會秘書長黃良瑞指出,為了達到短期績效,代操經理人變得跟散戶一樣短進短出,甚至追高殺低,而且以操作小型股為主,反而成為市場上一股不安定的力量。 一般而言,退休基金應該是追求長期績效,但政府這種「看短不看長」的管理方式,反而讓代操基金經理人必須跟著行情起舞。 反觀國安基金,沒有績效壓力,在股市最壞時機進場,即使買進後,股價持續下跌,都可以續抱,反而能在大虧幾年之後,才大幅獲利了結。 直到今年,在國際經濟情勢震盪下,退撫基金委外代操才首次改採「相對報酬制」,即報酬率目標值設定為台股加權指數報酬率加一百個基本點,也就是委外的經營績效只要比大盤高出一%即可,以避免在台股低迷不振時與現實脫節。 目前國泰投信擁有最大的代操部位,達二千九百億元(其中有兩千億為國泰人壽台股部位),幾乎是國內台股基金規模的總和。此外,保德信、富邦、安泰、統一、復華等投信,代操資金都超過五百億元。 通常,爭取到代操的投信,也是台股基金績效較佳或規模較大的投信,造成代操市場有大者恆大、集中化的現象。 雖然政府基金代操的管理費僅約○.二%,收費只是共同基金(管理費約一.五%)的八分之一或七分之一,不過,郵儲、勞保、勞退與退撫四大基金的總規模超過六兆,目前委外代操約五千億元,即使是○.二%管理費,就可以為投信帶來十億元的收入,也讓這批代操基金操盤手,成了投信最仰賴的獲利金雞。 | ||||||

北京市熱力集團:越冷越賺不上錢

http://www.eeo.com.cn/2013/0110/238491.shtml經濟觀察網 記者 沈念祖 2012年11月下旬以來,全國平均氣溫28年同期最低。極寒天氣到來引發人們對「溫暖」行業的強大需求的同時,記者發現,在一些給人們生活提供溫暖便利的行業卻是天氣越冷越賺不上錢。

面對極寒天氣,作為全北京最大的供熱單位,北京市熱力集團首當其衝成為北京市民溫暖的最大保障。北京市熱力集團宣傳部副部長張傳東介紹,在供熱季到來前,熱力集團就已經做好預案,日平均溫度5℃到-9℃都有相應措施,溫度每下降一度,鍋爐的出水溫度都會相應提高,供熱值也會相應增加。如果遇到極端天氣,會適當增加熱源。

在極寒天氣到來時,旗下供熱廠全部鍋爐都將按照鍋爐的最大負荷來運行。各大熱電廠也將重點放在供熱上,在完成供熱任務後還有能力的情況下再進行發電,實行「以熱定電」。與此同時,30座尖峰鍋爐也全部投入使用,盡最大可能提供熱源。

然而,為了保障居民家中的室內溫度達到18攝氏度,北京市熱力集團還是希望氣溫高幾度。張傳東介紹:「居民供暖是我們的主營業務。一方面,氣溫每下降一度,我們為保障室內氣溫的18攝氏度,所需要消耗的熱是越大的。另一方面,居民交的供暖費是不變的。」

目前供暖系統,主要依靠天然氣供熱。北京市市政市容委委員李楠介紹,按燃氣供暖系統運行工況測算,氣溫每降低1攝氏度,北京市天然氣日消耗增加約200萬立方米。受提前供暖和氣溫偏低因素共同影響,北京市天然氣用量增加較大。目前,全市天然氣每天用量達6500萬立方米,供應比較緊張。預計2012-2013年采暖季首都用氣需求將達到69億立方米,比上一采暖季增加8億立方米。

隨著氣溫下降,越來越多人選擇打車出行。然而,在乘客不斷升級報怨打車難的同時,「的哥」師傅開始吐槽生意糟糕,空駛率高。一位「的哥」解釋,今年氣溫太低,乘客都願意呆在家裡,的士師傅也一樣。

確實由於遭遇多年來罕見的低溫天氣,大家都願意「窩在家裡」。據北京市假日辦統計,今年元旦全市重點監測的21個景區共計接待遊客14.6萬人次,比去年同期減少21.22%。

在這個冬季遇冷的還有以往一直緊俏的滑雪項目。統計顯示,元旦當天,北京的13個滑雪場共計接待2.09萬人次,比去年同期減少13.9%。北京一家滑雪場的工作人員告訴記者,原以為想元旦假期會有大批遊客到來。但是今年元旦太冷了,遊客反而不願意參與戶外活動,特別是帶小孩的家庭,以致雪場的生意也大受影響。

做高概率下的高賠率投資 錢賺不完但能虧完 歲寒知松柏

http://xueqiu.com/1272530506/29712801今天雪球大會的主題是《非賺不可》,我們都知道過去十多年來,A股二級市場的整體回報是負數,我們相互之間是事實上的博弈對手。那麼,在座的各位怎麼才能做到非賺不可而不會是非賠不可呢?換句話說,你憑什麼能賺到前後左右人的錢而不是相反?

大家都知道我是做港股虧錢虧出名的(我A股只在08年虧過錢,當然港股近兩年也翻身了),很多朋友看過我寫的《從兩地市場差異看港股中陷阱》,稱我為踩雷專家,我時常反思為什麼以前我會非賠不可。現在我踩雷多有了感覺,慢慢能識別地雷。很多朋友會說,歲寒你哪怕識假辯雷能力再強,最多你也只能不賠錢,你又不做空,那賺不到錢有什麼用呢?

我們換個角度想想,2500只A股,1600只港股,如果我能分辨出哪些可能讓我虧大錢的地雷股,迴避賺少賠多的垃圾股,那麼挑剩的股票,不就是能讓我不賠錢及賺錢的了嗎?即我要做的工作,就是在剩下的裡面儘量挑確定性高和獲利空間大的好股,或者說高概率高賠率的股。

就好像打牌賭球,如果你牌好或自認為對球隊非常有把握,那就下注,否則就放棄。如果在你很有把握的時候開的賠率還很高,那就下重注。

我想,股市裡雖然永遠都不缺乏機會,但不是每個機會都應該屬於我的。如果我試圖去抓住所有的機會,那最終會不斷地掉進陷阱。因為機會錯過了市場會再給機會,錢是賺不完的;但風險遇上會有損失,錢能虧完。這大概就是老巴的那句名言「投資的第一條準則是保住本金」的意思吧。

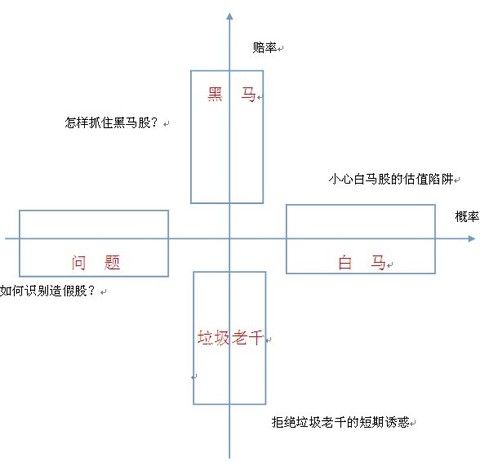

下邊這張圖,X軸表示概率,即確定性的高低。Y軸表示賠率,即盈利的大小。兩軸交叉的點不是原點0,可能是0.5或0.3之類的,因為這只是一個參照坐標示意圖。

查看原图

查看原图今天我想依據這個簡單的示意圖,從整體的倉位控制、組合配置和個股的分析買賣這三個維度同大家探討一下。

倉位控制與組合配置

價值投資者常說不要關注宏觀面和大市走勢,但我想大家不能迴避的兩個事實是,一是選對市場和行業比選對個股要有效和簡單易行,遠的不說,以去年為例,買中概股的朋友挑錯了股票可能都要賺幾倍,做A股的朋友若沒有買創業板等小股票,那要賺錢會很辛苦。比如巴菲特就主做美股,也買港股和韓國股票,但卻不買日本股票。

二是持股還是持現金,或者說該恐懼還是貪婪,比挑選個股並一直持有要有效和簡單易行。07年底買股票和08年底買股票,收益天差地別,基金產品也一樣。其實我們只需要用大盤的整體PE做為指標,對照過去幾十年的市場統計數據,就能基本判斷出大盤在多少PE以下持股會大概率賺錢,而在多少PE以上時大概率會賠錢。比如美股和港股,大市的平均PE中樞在15倍左右,如果我們在跌到10PE以下重倉持股,我相信持股3年後大概率會賺錢,A股也有類似的規律,比如現在就是很好的買入階段。股票是不是便宜,就如同大街的人是胖還是瘦一樣,我們一眼就能分辨出來。

經濟總是曲折向上的,因為效率在提升、投入在加大,還有無法消除的通貨膨脹率,所以整個股市長期一定會上漲,我想這應該就是巴菲特賣出大量的指數認沽期權的原因所在吧。

對照上邊的概率賠率圖,那麼持幣越多確定性就越高,但持幣的賠率低。反過來,持股越多不確定性越多,但賠率高。所以,我們能做的就是,儘量增加持股時間以提高概率,儘量在整體PE越低時提高持股比例以增加賠率。這是第一個維度,整體的倉位控制。

第二個維度是組合配置的問題,是不要把雞蛋放在一個籃子裡以防止一次就被全打碎,還是放在同一個籃子裡,然後你小心地看好它呢?

這個問題,不同風格的投資者有不同的選擇。格雷厄姆和彼得林奇持股都是極其分散的,而巴菲特的持股比較集中。不過,真正賺到大錢的,其實都是少數的幾隻重倉股。

我們應該長期全倉持有一隻股票,還是同時持有上百隻股票,我的分析結論是對於苛求個股的研究深度且心理素質極好的人來說,持股數量可以少一些,但最好不要少於3只;而對於興趣廣泛並看重賬戶回撤的人,持股數量可以多一些,但最好不要超過20只。並且,組合內各個股之間的相關性要儘量小。

持股數量越多,不出現黑天鵝的概率就會越高;但與此同時,持股多了會分散精力,降低個股的研究深度,並由此降低投資收益率或賠率,即同時追求概率和賠率是相矛盾的。

所以,這第二個維度裡我們能做的就是:

一、增加股票研究的時間,改進學習方法並擴大能力圈,深入研究個股以提高確定性;

二、儘量從備選股池裡挑選下跌空間有限但上漲空間較大的高賠率標的;

三、中長期持有優秀的股票,這樣能事半功倍。

個股分析與買賣操作

市場上有幾千隻個股,而任意一隻個股在某個特定的時間段都是可能上漲盈利的,那麼我們該如何做出選擇,以提高概率和賠率呢?下邊我想挑選幾種有代表性的類型進行簡單的分析,請大家看圖:

查看原图

查看原图小心白馬股的估值陷阱

做基本面投資的朋友,按選股風格大體可分成價值型投資和成長型投資。價值股靜態估值比較低基本面較好,但成長預期較差。成長股一般是持續多年業績高增長,並且預期未來仍有不錯的增長,但往往靜態估值較高。

這兩類股都算白馬股,它們的基本面比較確定,即贏的概率較高,市場比較認可,或者說是市場錯殺的概率小,所以這也就意味著它們的估值難有大的折價,或者說賠率不會高。

像過去幾年來,儘管茅台和銀行股的業績一直有增長,股票估值在不斷下降,但股價卻沒有漲。我想主要的原因是它們的增長率在下降,且未來的預期不好,而估值的關鍵在於成長性,因為股票買的是未來。至於那些錯把週期股甚至是熱門概念股當成長股買的朋友,會虧得一蹋糊塗。

由此可見,白馬股表面上有高概率或確定性,但實際上這個概率只是相對而言的,即上邊的坐標劃分只是參照體系,同一個股票不同的人可能會有完全不同的定位。

所以,保持專注以加深對個股的研究以儘量提高確定性是關鍵,比如逐季對比增長率的變化趨勢,分析行業週期和公司新產能產品的投入,與同行對比各項周轉率指標,留意負債率與市場利率變化,判斷管理水平和經營風格等。而買入的價格和時點也是重要的考量因素,因為它決定了賠率的大小。

怎樣抓住黑馬股

中概率高賠率的股票可以稱為黑馬,比如估值很低的困境反轉股(關注大股東或管理層變更)、強週期底部股(關注行業或期貨市場)、大行業小市值競爭強管理好的潛力股。這類股票一般來說判斷錯誤後虧錢的風險小,如果正確則收益很大。

我覺得這類股可以用財務裡的「量本利」分析來進行把握,根據它的產能利用率來判斷盈虧平衡點,在這個點達到之前公司不掙錢時,市場不會給很高的估值,如果你發現離這個點很近了,或者已經過了,市場的關注會有很大變化。

在具體指標上,比如主營收入增長在加速,但是利潤還沒有同步增長,這可能是一個非常好的機會。一般來說,因為產品銷售初期的合格率和效率不高導致成本較高,加上有研發推銷費用等影響,所以收入的增長會提前於利潤的增長。當淨利潤增速大於收入增速時,可能已經到拐點後了,這樣好的階段很多人都會關注到,如果大家都關注了,就不會有好價格。

這裡面有個經營槓桿的問題,即產品從成長初期向成熟轉變時,毛利率會有所提升,三項費用增長小,淨利潤會快於收入的增長,即槓桿放大。

我們可以多關注季報,半年報和年報拉的時間太長,容易錯失良機。還可以關注目標公司每月的產銷數據,以及研發支出和拓展項目、訂單變化並結合存貨變化、廣告推銷費用、行業上下游產品價格的週期變化數據等等,這些數據都比報表更及時。

具體的操作上,我覺得應該儘量選擇在基本面已經體現出很多確定性的積極因素,但估值仍然處於低位、股價並未及時反應的時機買入,賣出則相反。即在基本面已處於右側,但價格仍處於偏左側時交易,也就是高概率高賠率時買入。

拒絕垃圾老千股的短期誘惑

有一定經驗的人要分辨出垃圾股和老千股其實不難的,即它們的概率或確定性比較高。垃圾股一般是長期不賺錢或大部分年份虧損,現金流和資產負債表都不好,當然也就沒紅可分,公司不是細分行業的龍頭,管理水平也不好。

而老千股是港股的一大特色,它們估值很低,但卻經常折價增發配股然後高價收購資產,或者管理費用高把錢花掉,基本不分紅,股價跌多了後就合股,大股東一般持股比例很低,公司取的名字很大,比如帶中國、亞洲、寰宇之類,行業經常變化,什麼熱門就改什麼。

之所以很多人會買垃圾老千,我想主要是抵擋不住誘惑,比如估值低,股價波動大,概念熱門,短期很刺激。這就像買彩票一樣,全國總有人能中大獎,每天池彩裡的金額總是很大,但實際上總的返獎比例連50%都不到,賠率很低,長期一定會虧錢。

所以,中概率低賠率的垃圾老千股,應該堅決迴避。有人專門做ST股賺錢,這個其實屬於分析殼價值的範疇了,應該列入問題股。

如何識別造假股

低概率中賠率的股票我把它稱為問題股,因為你對它很不確定,它行業不錯有一定的知名度,估值不貴,業績較好也有成長,但與同行相比有異常,現金流不好或負債率高。如果選對可能變成大白馬,如果選錯了則可能中地雷。

那些負債率很高經營激進的企業,我們沒必要跟著老闆一塊去賭博。那些會計政策激進的企業,利潤的向上空間小,估值風險大。而造假股的識別,我簡單地總結了幾點:

1、常識、邏輯與保持懷疑心是識假的主要武器;

2、稅負水平是行業盈利狀況的晴雨表,即低稅負水平的行業難有高回報的企業;

3、大股東的動機、利益訴求與股權變化是檢測器,跟著大股東走一般錯不了;

4、現金流是利潤質量的血常規,經營現金流不好的最好迴避,自由現金流不好的要深入分析資本支出的合理性,看不明白就選擇放棄。

我以前自認為有點財務基礎,又貪便宜,專門挑這類問題股買,結果是經常中地雷,後來我總結:沒有金剛鑽,就千萬不要去攬瓷器活,寧可錯殺踏空,也不能中雷被套。

以上是2014.6.14上海雪球大會演講內容

穩賺不賠?中國股市正在上演打新神話

來源: http://wallstreetcn.com/node/100609如果告訴你有一項投資幾天就能賺50%~70%你信嗎?第一感覺肯定是不信,但事實上打新股正在實現這一造富神話,這樣高的回報主要歸功於中國政府。 據華爾街日報報道,今年58只在滬深兩地IPO的股票,開盤首日幾乎全部達到了漲停限制即44%,其中有57只股票在首日掛牌後的五個交易日中又進一步平均上漲了24%,第58只新股則剛於上周五登場。 分析認為,這與中國金融監管機構有很大的關系。在今年初重啟IPO之前,中國金融監管機構暫停IPO長達14個月。在1月份本輪IPO首只新股上市之前,監管機構增加了新股上市首日漲幅不得超過44%的規定,同時要求上市公司低價發行股票,從而為首日上市提供動力。 在原本就起伏不定、充斥著短線散戶投資者的股票市場,IPO需求的釋放使得這些新股在中國股市炙手可熱。濃厚的興趣使得潛在投資者競相去打新股,其熱烈程度可與90年代末的美國市場相媲美,當時熱門的科技股受到投資者的熱烈追捧。 中國目前實行的IPO審批制一直受到外界批評,外界認為這樣做扭曲了這個世界最大股票市場之一的供求關系。想要上市的企業必須要忍受漫長的審核手續,其中包括大約10輪評估,時間可能長達數年。目前還有637家企業等待審批上市。 中原證券的高級分析師張鋼表示,監管當局再度造成了僧多粥少的局面,這完全是將更多的收益讓給了以散戶投資者為主的二級市場,這樣的改革有很強的行政意味。 目前IPO之所以如此有吸引力還因為,近來在中國通過其他投資方式難以獲得高回報,例如房產價格在下降,貨幣市場基金收益率也在下降,而截至上周五基準的上證綜合指數今年迄今仍低於去年底的收盤水平。 在最新一批獲準首次公開發行股票的10家公司中,汽車零部件制造商北特科技(Shanghai Beite Technology Co.)是最後一家上市的公司,上周五該股在首日交易中大漲44%。該公司於2012年4月份進入IPO申請的最後審核流程,於今年6月份獲批上市。 今年還將有更多新股上市。中國證監會上周表示,將允許另外12家公司上市,這是今年1月份IPO重新開閘以來第三批獲批上市的公司。中國證監會將把6月至年底這一階段IPO企業的數量控制在100家左右,以防股市供應過剩。 外國機構投資者可通過一個配額體系購買上海和深圳證交所的股票,但這類投資者估計在市場上的比例不超過2%,且他們也不太可能獲得IPO的配額。其余的新股將流向國內投資者,主要是在市場上占主導地位的散戶。 寧波一位29歲的銀行管理人士洪奔說,像他這樣的小散戶基本不可能買到任何新股。他申購了三四次,但沒有一次成功。他補充說,這跟中彩票差不多。 此前浙江世寶曾創下0.135%的歷史最低中簽率,而今年的新股中簽率普遍在1%以下,比如聯明股份、飛天誠信、北特科技等,中簽率分別為0.437%、0.544%、0.281%。 那些在一級市場申購不到新股的投資者經常在新股剛一上市就在二級市場買進,這推高了新股首日上市的漲幅。 新上市公司的業務範圍極廣,有肉制品生產商,也有廢棄物處理設備制造商,還有安保技術公司等等。 而且,它們的估值很低。全部58只新股的平均市盈率為27倍,這些新股所屬行業股票的平均市盈率為35倍。 本輪IPO中的大熱門嗎,飛天誠信科技股份有限公司(Feitian Technologies Co., 300386.SZ, 簡稱:飛天誠信)以IPO發行價及該公司2013年收益計算的市盈率為17倍,遠低於其他IT行業公司平均52倍的市盈率水平。上市首日,飛天誠信頂格上漲44%後,又迎來了連續11個“一”字漲停,股價由33.13元飆升至136.13元。 南方基金管理有限公司基金經理楊德龍稱,由於人們依然預計IPO股票的估值將低於行業平均水平,因此目前很難阻止新股上市時的瘋狂炒作。他表示,壓低IPO的估值實際上是確保了IPO投資者的高利潤。 此輪新股開閘是今年年初開始的,當時中國證券監管部門確定了新股發行的長期目標,但對這些目標的措辭較為模糊,主要目標是讓企業和投資者來決定進行IPO的時機、規模和股票估值。但由於在首輪IPO的市場推薦活動中,新股的估值大幅飆升,監管部門隨即實施了限制措施,其中包括壓低IPO估值及打擊部分承銷商的違規行為,包括財務欺詐、信息披露不透明及虛報財務數據等。 一些人士擔心,對新股估值設置的新限制及每年的IPO批準限額將打擊一些企業的上市積極性。但不少企業除了上市之外幾乎沒有其他選擇,特別是一些無法輕易從債券市場融資或獲得銀行貸款的中小公司。 中歐國際工商學院教授丁遠稱,中國監管部門的問題是,他們認為自己不僅有信心和能力、而且有責任對股市進行幹預。他表示,監管部門是監督機構,更應關註信息披露等問題,而不是股價的走勢。

穩賺不賠?中國股市正在上演打新神話

來源: http://wallstreetcn.com/node/100609

如果告訴你有一項投資幾天就能賺50%~70%你信嗎?第一感覺肯定是不信,但事實上打新股正在實現這一造富神話,這樣高的回報主要歸功於中國政府。

據華爾街日報報道,今年58只在滬深兩地IPO的股票,開盤首日幾乎全部達到了漲停限制即44%,其中有57只股票在首日掛牌後的五個交易日中又進一步平均上漲了24%,第58只新股則剛於上周五登場。

分析認為,這與中國金融監管機構有很大的關系。在今年初重啟IPO之前,中國金融監管機構暫停IPO長達14個月。在1月份本輪IPO首只新股上市之前,監管機構增加了新股上市首日漲幅不得超過44%的規定,同時要求上市公司低價發行股票,從而為首日上市提供動力。

在原本就起伏不定、充斥著短線散戶投資者的股票市場,IPO需求的釋放使得這些新股在中國股市炙手可熱。濃厚的興趣使得潛在投資者競相去打新股,其熱烈程度可與90年代末的美國市場相媲美,當時熱門的科技股受到投資者的熱烈追捧。

中國目前實行的IPO審批制一直受到外界批評,外界認為這樣做扭曲了這個世界最大股票市場之一的供求關系。想要上市的企業必須要忍受漫長的審核手續,其中包括大約10輪評估,時間可能長達數年。目前還有637家企業等待審批上市。

中原證券的高級分析師張鋼表示,監管當局再度造成了僧多粥少的局面,這完全是將更多的收益讓給了以散戶投資者為主的二級市場,這樣的改革有很強的行政意味。

目前IPO之所以如此有吸引力還因為,近來在中國通過其他投資方式難以獲得高回報,例如房產價格在下降,貨幣市場基金收益率也在下降,而截至上周五基準的上證綜合指數今年迄今仍低於去年底的收盤水平。

在最新一批獲準首次公開發行股票的10家公司中,汽車零部件制造商北特科技(Shanghai Beite Technology Co.)是最後一家上市的公司,上周五該股在首日交易中大漲44%。該公司於2012年4月份進入IPO申請的最後審核流程,於今年6月份獲批上市。

今年還將有更多新股上市。中國證監會上周表示,將允許另外12家公司上市,這是今年1月份IPO重新開閘以來第三批獲批上市的公司。中國證監會將把6月至年底這一階段IPO企業的數量控制在100家左右,以防股市供應過剩。

外國機構投資者可通過一個配額體系購買上海和深圳證交所的股票,但這類投資者估計在市場上的比例不超過2%,且他們也不太可能獲得IPO的配額。其余的新股將流向國內投資者,主要是在市場上占主導地位的散戶。

寧波一位29歲的銀行管理人士洪奔說,像他這樣的小散戶基本不可能買到任何新股。他申購了三四次,但沒有一次成功。他補充說,這跟中彩票差不多。

此前浙江世寶曾創下0.135%的歷史最低中簽率,而今年的新股中簽率普遍在1%以下,比如聯明股份、飛天誠信、北特科技等,中簽率分別為0.437%、0.544%、0.281%。

那些在一級市場申購不到新股的投資者經常在新股剛一上市就在二級市場買進,這推高了新股首日上市的漲幅。

新上市公司的業務範圍極廣,有肉制品生產商,也有廢棄物處理設備制造商,還有安保技術公司等等。

而且,它們的估值很低。全部58只新股的平均市盈率為27倍,這些新股所屬行業股票的平均市盈率為35倍。

本輪IPO中的大熱門嗎,飛天誠信科技股份有限公司(Feitian Technologies Co., 300386.SZ, 簡稱:飛天誠信)以IPO發行價及該公司2013年收益計算的市盈率為17倍,遠低於其他IT行業公司平均52倍的市盈率水平。上市首日,飛天誠信頂格上漲44%後,又迎來了連續11個“一”字漲停,股價由33.13元飆升至136.13元。

南方基金管理有限公司基金經理楊德龍稱,由於人們依然預計IPO股票的估值將低於行業平均水平,因此目前很難阻止新股上市時的瘋狂炒作。他表示,壓低IPO的估值實際上是確保了IPO投資者的高利潤。

此輪新股開閘是今年年初開始的,當時中國證券監管部門確定了新股發行的長期目標,但對這些目標的措辭較為模糊,主要目標是讓企業和投資者來決定進行IPO的時機、規模和股票估值。但由於在首輪IPO的市場推薦活動中,新股的估值大幅飆升,監管部門隨即實施了限制措施,其中包括壓低IPO估值及打擊部分承銷商的違規行為,包括財務欺詐、信息披露不透明及虛報財務數據等。

一些人士擔心,對新股估值設置的新限制及每年的IPO批準限額將打擊一些企業的上市積極性。但不少企業除了上市之外幾乎沒有其他選擇,特別是一些無法輕易從債券市場融資或獲得銀行貸款的中小公司。

中歐國際工商學院教授丁遠稱,中國監管部門的問題是,他們認為自己不僅有信心和能力、而且有責任對股市進行幹預。他表示,監管部門是監督機構,更應關註信息披露等問題,而不是股價的走勢。

Uber這家公司到底賺不賺錢?

來源: http://www.iheima.com/zixun/2016/0628/157015.shtml

這都已經是這家公司競爭策略,目的之一就是要震懾對手+已入局對手的投資機構+即將/可能入局對手的投資機構。

不知道大家是否有相同感受:Uber 好像每隔 2 周就要融資一次,因為頻率實在太高,我都已經記不清它到底融了多少錢。《紐約時報》最近有篇文章說:這都已經是這家公司競爭策略,目的之一就是要震懾對手+已入局對手的投資機構+即將/可能入局對手的投資機構。但是仔細想想:這種和“創新”無關的融資競賽在美國科技史上幾乎絕無僅有,即便和 Uber 有相同“網絡效應/零和遊戲”模式的亞馬遜,97 年上市前也才融了 5400 萬美金,所以資本市場不斷在問的一個問題是:

這家公司到底賺不賺錢呢?

Uber CEO Travis Kalanick 最近回答了這個問題,他說:在發達國家是賺錢的,問題是中國和印度,這些地方競爭實在太激烈。

但這不是今天我要說的核心,如果從矽發布視角,我其實倒更傾向於以 Back to the Future方式來看一看這件事。以下我說的所有事情,將在 5 年內發生,並在 10 年內產生顯著影響,Uber 當然可能在此前上市/所有人套現/公司業務賺上一大筆利潤,但此後,如果不能 Figure out 身往何處,它的結果可能是災難性的。

無人駕駛汽車

很多人已經猜到,下面我將涉及“無人駕駛”。這兩天我看了本新書,作者是近幾年專門研究“破壞式技術創新”的 Rutt Bridges,書名叫 Driverless Car Revolution,目前還沒中譯本,它在 Kindle 上顯示是 7000 多頁,時間有限,我將只陳述 Bridges 論證的最核心邏輯。

並且我將先拋出他的結論

這個結論是:

谷歌“無人駕駛汽車”將是最後贏家,並且,谷歌實施它的商業策略,會是像 Uber 那樣“出租”,這種出租服務模式將保證最短時間內最多人使用,而只要使用人數規模達到足夠多,谷歌就可以把成本降到不能想象的低。

換句話說,“網絡效應”又將發揮它零和遊戲的一面,谷歌將用上述模式快速占領市場。外加,我不記得是哪篇論文上看到的觀點:無人駕駛實際上會把目前“交通事故”經濟責任,由“個人”轉為由“汽車制造商承擔”,正如我們跨境直播《谷歌怎麽理解”無人車“到來前的人車互動?》中曾涉及內容,谷歌這樣的數據處理/軟件公司如果把“車險”業務也一並囊括,你幾乎無法想象它可以賺多少錢。下面,論證開始。

失業之戰

Rutt Bridges 拋出的第一個觀點是:

自主駕駛領域:Self-driving 和 Driverless 完全不同,並且 Self-driving 很危險。

這個觀點可能會讓目前正專心在 Self-driving 汽車上添加大量功能性東西的玩家不爽,但是讓我們先來看看 Bridges 如何鑒定這兩者區別:

Driverless cars:只需對它說想去哪里,我們就會到達目的地;這種車可能都沒方向盤,沒油門踏板和剎車;我們可以在路上做任何事,包括聽音樂、看書、化妝、煲電話、照鏡子、讀新聞,甚至不僅娛樂,還可以是個徹底辦公環境,在里面檢查一下馬上要給老板看的報告啥的。

但 Self-driving:它需要一個“高度警惕”的司機,這個人會時刻準備好在事情出錯時握住方向盤;而和它相關的一大堆已出爐文件顯示:我們最好別在里面幹別的事。

為啥呢?

這里的詭異之處就在於:2014 年,KPMG 曾專門針對“自主駕駛汽車”做過一次大規模調查,目的是更好理解下遊消費者,結果,他們得到了一堆了不起的結論。

包括:絕大部分人其實不關心這些車能跑多快、有多高性能,他們唯一共同強烈表達的是:

想這些車同時能在人類操作模式下使用

But true innovations seldom do market research.

谷歌那幫家夥沒聽;但汽車制造商們認真聽了。

Bridges 觀點如下:Self-Driving 給出的空間,其實是種“幸福的災難式自由”,因為坐在里面的人,只要前面有個方向盤,並有“隨時可控制”路面交通的心理假定,那麽,他就一定會因為這個方向盤和路面交通搞出一些事情來。

比如:當 Self-driving Car 遇到一個問題,你幾乎不可避免會伸出大猩猩進化而來的手握住方向盤,然後,大猩猩進化而來的大腦開始判斷和指揮。但一個重要數據是:目前人類 93% 交通事故是由“人為因素”造成,而在人為因素造成的交通事故中,因素排名第一是司機分心(Driver Distraction)。

再來看看因交通事故致死因素排名表:

我自己從不是個“安分守己”的司機,因此對作者提及的“分神再專註、專註再分神”的危險性心有戚戚。

換句話說:所有汽車制造商都在賭谷歌在方向性選擇上的失敗;而即便事情不這麽發展,他們認為:谷歌工程師們要推行自己成果在市場實施方面也會進展很慢,因為汽車業一個通用規則就是“漸進式改變”,但 Bridges 說:他們又錯了。

我還得說是視野之戰

又錯的原因是:谷歌將用 Uber 方式去做這門生意,而一個基於手機移動 App 的按鈕服務,將使無人駕駛汽車像病毒一般傳播。也就是說:當地球上大部分汽車制造商都在賭下代汽車的生產和銷售時,谷歌視野是:去“賣服務”。

下面部分,將涉及一些八卦。

據說谷歌和汽車制造商們曾悄悄見面。這里的邏輯是:無人駕駛汽車需要很強的軟件和傳感器能力,並有造車經驗,而谷歌有全球最好的軟件工程師,後者有多年汽車生產制造歷史。但如果你和我一樣在 2009 年時就關註過 Tesla,你會知道:底特律家夥和矽谷出品的人,腦袋結構完全不同。

根本原因其實是利益導致的立場差異:每年全球汽車行業收入是 4 萬億美金,傳統汽車制造商最多想對汽車升級,不想觸碰會砸掉自己飯碗的更多東西。想想看:出租服務?而且是一個成本很低的出租服務?那就意味:它會殺掉很多物理汽車。或許,他們還想到了世界範圍內的很多獨立經銷商,這個行業利潤從不只是通過賣車,還包括維修、保養等一堆事。於是兩者飽含幻想的見面,就像“網戀見光死”般無疾而終了。

而另外一面,也許正因為缺乏行業經驗,谷歌用了極其簡單的思維方式思考無人駕駛:

他們認為:Driverless Cars 事實上只需要三個東西:加速、減速、引導。據說谷歌無人車最新原型都沒剎車,外加,油門踏板比目前我們車上的方向盤還要小很多(還在不斷叠代,不知最終長啥樣);同時,這家公司已經有了幹這事最需要的寶貝:軟件和傳感器,它在這些方面已經世界一流。

不過更準確說:這種“簡單”,應該體現在它負責人 Chris Urmson 只相信:決勝下代汽車戰役的唯一關鍵是“安全”,他反複琢磨怎麽減免交通事故,壓根對討論一年 4 萬億美金市場沒什麽興趣。這里我再給出一些數據:美國每年死在高速上人數是 3.3 萬人次;每年機動車輛事故數目是 1000 萬次;每年因交通事故受傷人數是 200 萬人次;每年客運事故是 2.53 億次。而到 2015 年 7 月谷歌汽車已幾乎覆蓋 200 萬 Miles 測試路途,其中沒有發生一起是由它自身原因導致的交通事故。

多種可能性

那麽,如果沒了傳統汽車制造商幫忙,谷歌有多少路可走呢?

第一,用幾百億現金買個小汽車生產制造商。誰還記得 2010 年中國吉利集團買沃爾沃的價格嗎?只用了 18 個億,而谷歌賬面上到 2016 年底,現金+現金等價物是 1000 億美金之多;

第二,出售移動服務經營權,向市場上所有玩家提供軟件,這樣能保證大部分人利益。但不管兩位創始人最終決定怎麽搞,Bridges 腦洞大開地進行了各種奇思妙想,話說既然底特律和矽谷無法結盟,那矽谷就自己結盟吧,他第一個腦洞大開的想法是:

谷歌和Tesla在一起!

他認為這兩家公司一起搞這門生意會特別有趣。首先,谷歌負責軟件和基於雲的一系列物流和分析,而聲譽和客戶忠誠度上無懈可擊的 Tesla,負責汽車設計和制造。

當然,Tesla 在產業鏈上下遊包括電池冷卻等方面都有專長,而谷歌過去已經是個無孔不入的“八爪魚”,這對組合將迅速提高生意門檻,最重要的:兩家公司都在抓住公眾對“新概念”的 Trust 方面非常出色,我們對他們家的新東西無力拒絕。當然,Tesla 現在自己在琢磨 Self-driving,並最終會向 Driverless Cars 邁進,不過這些細枝末節不重要,商業世界天天會變。

而 Bridges 更腦洞大開的設想是:

Goole+Tesla+Apple

也就是說:谷歌負責軟件、Tesla 負責硬件、蘋果 500 多家零售店負責銷售和一系列支持……

如果真是這樣,那這門生意就“完美”了,盡管地獄的另一邊,很可能會殺出另一支聯盟軍,但這樣的團隊已經足夠世界一流。

不過,還有一家公司需要註意:記性好的人都不會忘記過去四年谷歌曾對 Uber 做下的兩筆投資,一筆發生在 2013 年 8 月,Uber 2.58 億美金 C 輪中,有 2.5 億是 Google Ventures 甩出的;另一筆 2014 年 6 月的 12 億美金 D 輪,Google Ventures 也是顯著投資者。

那麽,這兩家結盟怎麽樣呢?一個負責軟件/制造,一個負責運營網絡,想想看:Uber 全球已有多少用戶?但 Uber 把谷歌視為是競爭對手。

這里的邏輯是:成本幾乎可隨規模無限遞減的 Uber 模式,它原本是很難被攻破的,外加,即便是資本市場遇冷的今天,它融資之路依然順暢;不過,就像 Uber 對出租車業造成的顛覆性沖擊,解決了“開車”和“導航”兩大問題的無人駕駛也會直接包抄它業務:都有無人駕駛了,誰還需要一個有司機的汽車出租服務呢?

2015 年 2 月,矽谷傳言:50 多個一流傳感器科學家被 Uber 招至門下,而 Travis 甚至公開說過:Uber 最終會用“車”替代“人力”。

所以 Uber 業務目前實際上處在一個很奇怪的狀態中:

Move to driverless 毫無疑問會讓它曾大力“巴結”的司機下崗,也就是說:這家公司實際上已打算改變飛翔的翅膀,但它現在,仍然需要這些翅膀借以飛翔。

美國出租車司機數字是 23 萬,有美國記者曾問 Travis 這些司機怎麽辦,他是這樣說的:I'd say, look, this is the way of the world ,and the world isn't always great. We all have to find ways to change with the world.

但 Bridges對這次談判語焉不詳,僅說到類似谷歌和 Big Auto,似乎想象中邏輯完美並令人信服,但真想試一試時,Work out 不出來了。我聽到版本是:他們曾專為此事會面,但最終沒談攏並各自為陣:谷歌將繼續在 Uber 財務投資中獲益,而 Uber 將開發自己無人駕駛技術。

可是問題/難題在於

谷歌是這個星球上最早進行無人駕駛路面測試的,它已經幹了整整 8 年,並保持著非常典型技術創業公司的團隊:12 個工程師,每個都不是普通人,so start small but prepare for big,而且,谷歌已經從它各種類型的收購中獲益。

這里要說的第一個公司,是剛剛戰勝了世界圍棋冠軍的 DeepMind ,這家英國公司在 2013 年 12 月展示了 AI 領域的一個應用,這個應用會教它自己去以“超人”水平玩經典視頻遊戲。

距展示應用程序後僅一個月,谷歌撒出 4 億美金收購了它。據說 DeepMind 在強化學習+深度學習組合方面是人工智能方面的突破,它的技術可以幫無人駕駛汽車解決一些最基本和困難問題,比如在一個發生改變和未知環境下如何理解人類手勢。

另一個項目是 Tango,這個東西可以跟蹤和預測一個目標對象的 3D 運動,並通過它相機深度-傳感技術,為周圍環境創建一個精確的三維模型。Tango 技術代表了人類在機器人領域和機器視覺領域的 10 年研究,幾年前谷歌通過對摩托羅拉的收購將它囊入懷中。

上述只是兩個例子。Bridges 說:關鍵在於,實際上所有谷歌產品之間都存在著大量的協同和技術強化,包括它低功耗車載系統和傳感器之間,對創建和解釋一個複雜實時三維視野的裨益,以及雲服務、谷歌地圖、共享協作地圖 Waze 等等,甚至是谷歌眼鏡已經獲得的經驗,而正是這些產品與技術的交叉施肥,使谷歌汽車和 3D 模擬器成為可能。

而即使傳統汽車制造商突然反應過來大吃一驚轉用資本方式投資一些新技術,無人駕駛這個領域,小創業公司在獲得“資源深度和廣度”方面的難度也會決定它很難生存,死掉的遠比活著的多。

下一個重要任務是

良好商業計劃基本都以一個“價值命題”開始,那麽,谷歌這門生意的成本和利潤到底是如何呢?這里我先上些背景知識:

目前平均一個美國人,平均一年,會開 1.2 萬 Miles 左右的路程,而這個人,大概在每 Mile 上花費成本是 76 美分(註意啊:這里還未計 Park Fee、Car Wash Fee、保險、維修、保養等一堆數字),也就是說:平均一個美國人,平均一年,會花 9120 美金,在 1.2 萬 Miles 的駕車通勤上。

下面, 是 Bridges 給出的無人駕駛移動出租模式下的計價方式:

第一,它可以將上述 76 美分降到 Per Mile 的 39 美分;第二,如果你願意“拼車”,成本還將降到 Per Mile 的 19 美分。

啥意思呢?上述每年 9120 美金,將驟減至 4680 美金,甚至 2280 美金。但是還沒完,如果是在競爭更充分環境(假設市場上不只有谷歌在提供類似服務),這兩個數字還將降至 3480 美金和 1680 美金。

而另一方面手機端用戶體驗,根據摩爾定律,智能手機每 7 年會提速 10 倍,14 年內它會是 10 倍乘以 10 倍也就是 100 倍。這意味什麽呢?意味:當我對著智能手機說:

“Hello Mobility, this is Lynn, I need an auto to take Karen and me to her Mom's house.”

(由於 Karen 名字早就在我手機 Favorites list 里,它會迅速識別並劈里啪啦告訴我,她知道的 Karen Mom's address 和我們預期將到達時間,這個大腦已飛速計算過路面交通會耽誤的時間)

這里不再詳寫,總之大概意思:一個私人司機會在 5 分鐘內出現,很少說話,但大腦特別發達,包括能立刻找到城市中位置、知道正發生什麽交通事故,能迅速分析該怎麽繞道才能避過交通 Delay,並讓你約見對象很快知道你會在多少時間內到達。

谷歌的商業計劃書

為更好理解無人駕駛移動出租服務模型,Bridges 甚至還選擇了一個城市進行說明。

Denver:這個城市公司雇員多/“通勤率很高”,據 U.S. Census 數據:平均一天,“內通勤上班族”是 26.8512 萬人次,“外通勤上班族” 11.2382 萬人次;而平均一起內通勤花費時間 24.1 分鐘,外通勤 20 分鐘。

另外如果采納谷歌已收購的以色列地圖共享公司 Waze 數據: Denver 主要 Highway 上行駛速度是 40.4 Mph;城市街道則為 17.0 Mph。

這里先做個假設:Denver 城市 2/3 通勤在高速發生,1/3 在城市街道(這個假設對 Denver 基本合理) ,那麽,這個城市平均內通勤速度可以視為是 32.6 Mph;外通勤速度可以稍微預估高點,到 40 Mph。也就是說:平均一次內通勤時間是 24.1 分鐘,速度 32.6 Mph,預估平均通勤路程 13.1 Miles;而假設平均外通勤時間 20 分鐘,大概速度 40 Mph,以及平均通勤路程為 13.3 Miles。那麽……

接下來,數學不好的人要睜大眼睛了。老實說,接下來的東西簡直折騰死我,因為 Ruttes 對很多數據是怎麽算出來的完全不解釋的說:

下面論證開始

假設移動無人駕駛出租服務可以在這個叫做 Denver 的城市,每個工作日早上(6:00am-9:00am)產生 4 個內通勤和 3 個外通勤,外加他們返程(3:30pm-6:30pm),那麽每輛無人駕駛車一個工作日可以產生 185 Miles 的通勤:

4 × 13.1 Miles × 2 = 104.8 Miles

+

3 × 13.3 Miles × 2 = 79.8 Miles

=

184.6 Miles ≈ 185 Miles

而假設:如果平均每個移動無人駕駛出租服務,平均每天可產生 1.6 名上班族(數字有點奇怪,應該已計入“拼車”),和 7 次往返行程(4 次內+3 次外),那麽如果制造出 1 萬輛無人駕駛車,每天就可以服務 11.2 萬(1.6×1萬×7)人次上班族。

這個 11.2 萬大概占 Denver 內通勤人口的 24%(計算方式:11.2萬 ×4/7,再除以 26.8512 萬 = 23.8% ≈ 24%);同時,大概占外通勤人口總數的 43%(計算方式:11.2萬 ×3/7,再除以 11.2382 萬 = 42.7% ≈ 43%)。

對運輸業有概念/敏感的讀者可能要問:後面這個 43% 比例是否太高了?Bridges 說,這是因為這一業務模式,運營商完全可以給到外通勤上班族一個很大折扣,比如 7 折,因為“空載率”是所有出租業務的禍根,而一個 7 折折扣能吸引外通勤人,有 70% 的正常收入總比一點收入也沒好。

似乎時間已經來不及,這里我將只寫結論,剩余部分留給大家自己去看(這本書值得一看,在亞馬遜上是“全五星”),最後他的結論是:無人駕駛租賃服務模式運營成本,可以降到比出租車還低。

以下是原因

難題

不過,就像 Uber 的融資之戰,這已經是個“資本聯盟”的世界,在一切真實發生前,會突然殺出一支比谷歌動作更快的聯盟軍嗎?此外,谷歌無人駕駛技術遠未完美,還有一大堆難題需要解決,比如無法應對惡劣天氣等等;以及世界上一些不光光是技術創新就能解決的問題,像骯臟的政治交易,後臺有誰看過和“電動車”有關的那部紀錄片 Who Killed the Electric Car 嗎?

一切都不知道,但無疑有這些“視野”是好玩的,接下來 5-10 年,一切將非常有趣。

匿名用戶

匿名用戶

Next Page