- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

美股重挫能源股領跌 美債大漲 美油創近六年新低

來源: http://wallstreetcn.com/node/213712周三,盡管美聯儲在FOMC聲明中稱對加息應有“耐心”,但由於美油暴跌,能源股重挫拖累美股。美聯儲不急於加息,美債收益率暴跌。美油暴跌3.9%至近六年新低。

標普500指數跌27.39點或1.35%,報2002.16點;道瓊斯工業指數跌195.84點或1.13%,報17191.37點;納斯達克綜合指數跌43.50點或0.93%,報4637.99點。

有“恐慌指數”之稱的CBOE波動性指數(VIX)暴漲18.70%,收20.44。

周三,受蘋果財報提振,美股高開,但此後走低。美東時間下午2點,美聯儲公布FOMC聲明,美股跌幅擴大。收盤時,三大股指全線下挫,標普接近2000點。標普500的10大板塊中,受油價拖累,能源股暴跌3.9%。

美聯儲在1月FOMC聲明中稱,委員會一致同意對加息應有“耐心”。美聯儲對經濟更樂觀,稱經濟持續穩步複蘇,新增就業強勁,失業率下降,但預計通脹近期會下降。美聯儲稱作加息決定時會考慮海外經濟。“美聯儲通訊社”Hilsenrath稱,美聯儲暗示6月前不太會加息。

美國公司方面,雅虎計劃剝離阿里巴巴股票,雅虎股價大漲。蘋果公司財報顯示,iPhone銷售創紀錄,一財季凈利潤創歷史新高,蘋果大漲。

美債收益率暴跌,黃金下跌,WTI油價暴跌。美聯儲FOMC聲明顯示不急於加息,10年期美債收益率加速下跌,收盤時暴跌10個基點,收於1.72%。30年期美債收益率創新低。黃金震蕩走低,2月份交割的紐約黃金期貨價格下跌0.5%,收於1285.9美元/盎司。美國能源信息署(EIA)數據顯示,美國上周原油庫存大幅超預期,原油總庫存量達到4.07億桶,創至少80年新高;汽油和精煉油庫存低於預期。數據公布後油價自低位反彈,但此後暴跌至六年新低。3月交割的WTI油價收盤暴跌3.9%,收報44.45美元/桶。布油收跌2.28%,收報48.47美元/桶。

歐洲股市漲跌不一。希臘新總理稱,政府將進行重大改革,在債務問題上不會做出讓步,但希臘政府願意對此討論。市場擔心希臘政府無法和債權人達成共識,希臘雅典綜合指數連續第三日大跌,周三暴跌9.2%,創2012年9月來最低;希臘銀行板塊單日暴跌26%。受希臘局勢影響,歐元區邊緣國股債均表現不佳,西班牙股市跌1.7%,意大利股市跌0.8%,這兩國10年期國債收益率盤中大漲超10個基點。德國股市和債市均上漲。10年期德債收益率大跌5個基點,達到0.35%,接近歷史新低0.34%。經歷周二大幅反彈後,歐元下挫。路透稱歐盟計劃延長對俄制裁九個月,並新增制裁人員及措施。

亞洲股市漲跌不一。滬指跌1.41%,一度再次跌破3000點,創業板指盤中創新高。港口、傳媒、次新股、在線教育漲幅居前,保險、大飛機、京津冀、軍工、汽車跌幅居前。李克強主持召開國務院常務會議,部署加快鐵路、核電、建材生產線等中國裝備“走出去”。路透稱,中國計劃將2015年GDP增速目標定在7%左右。京滬明確不取消限購,一線城市樓市政策放松成泡影。A股盤後,路透稱證監會近日將再次檢查券商融資融券業務,證監會晚間對此證實,稱屬日常監管工作,不宜過分解讀。恒指漲0.22%,香港地產股、消費股上漲,中資金融領跌藍籌。原定4月開會的新加坡央行——金管局意外宣布,在外匯調控中將減緩新元升值速度,下調通脹預期;新元創三年半最大跌幅。

原油市場走勢:

美債市場走勢:

外匯市場走勢:

隔夜全球市場收盤情況:

標普500指數跌1.35%;道瓊斯工業平均指數跌1.13%;納斯達克綜合指數跌0.93%。

泛歐績優300指數收跌0.2%,收報1473.36。英國富時100指數漲0.21%;德國DAX指數漲0.78%;法國CAC40指數跌0.29%。

日本股市漲0.15%,恒指漲0.22%,滬指跌1.41%。

富時環球指數跌0.31%;富時新興市場指數漲0.06%。

美元兌歐元上漲,美元兌日元下跌。

2月份交割的紐約黃金期貨價格下跌0.5%,收於1285.9美元/盎司。

3月交割的WTI油價收盤暴跌3.9%,收報44.45美元/桶。

10年期美債收益率大跌10個基點,收報1.72%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

全市場最重要圖表:美債瘋狂

來源: http://wallstreetcn.com/node/213811美國國債收益率周五早上再次暴跌。期限四年以上的國債,收益率都下跌超過10個基點。30年期美債收益率低於2.3%,10年期美債低於1.65%,3年期美債收益率低於75個基點。自QE3結束以來,30年期美債收益率已經下跌84個基點。

自QE3結束以來,美債收益率曲線不斷走低。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

非農數據搶眼 美元美股齊漲 黃金美債急跌

來源: http://wallstreetcn.com/node/2140801月非農大幅超出預期,全球市場巨震。美元指數重新站上94,標普500指數急升,黃金急挫10美元,美國10年期國債收益率暴漲近8個基點。歐元重挫100點,日元、加元、英鎊等非美貨幣均急速下跌。

據美國勞工部數據,美國1月新增非農就業人口為25.7萬人,遠高於22.8萬人的預期。失業率小幅上升至5.7%,平均薪資環比大增0.5%,創七年新高。

密歇根大學經濟學教授Justin Wolfers稱:“1月新增就業增速驚人。我們等了很久的經濟複蘇終於來了!”

數據公布後,美元直線拉升至94美元上方:

標普500指數從2055飈至2063:

美國10年期國債收益率暴漲近8個基點。

黃金急挫10美元至1250水平:

加元迅速下跌,美元/加元急拉40點:

歐元重挫100點:

英鎊重挫50點:

日元重新站上118,直逼119關口:

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

美股下跌 美債黃金重挫 美油周漲幅創四年最大

來源: http://wallstreetcn.com/node/214082周五,美國非農數據強勁,美股早盤上漲;但此後歐元集團要求希臘在2月16日前申請延長援助時間,美股下跌,但道指本周漲幅創兩年最大。美油本周累計漲7.2%,創近四年來最大。

標普500指數跌7.05點或0.34%,報2055.47點;道瓊斯工業指數跌60.59點或0.34%,報17824.29點;納斯達克綜合指數跌20.70點或0.43%,報4744.40點。

有“恐慌指數”之稱的CBOE波動性指數(VIX)上漲2.61%,收17.29。

周五,美股幾乎平開,隨後震蕩走高,美東時間中午12點起,美股開始滑落,收盤時三大股指全線下跌,標普本年收負。美國非農數據強勁,投資者對美聯儲於6月加息的預期增強,外加希臘必須在2月16日前請求延長援助時間,是美股下跌的兩大原因。銀行股上漲,公用事業類股票重挫。盡管周五美股下跌,但本周道指累計上漲3.8%,創兩年來最大單周漲幅。

美國經濟數據方面,1月新增非農就業人數為25.7萬,高於預期的22.8萬。越來越多的美國人重回勞動力市場,因此1月失業率小幅上升至5.7%,高於預期的5.6%。美國1月薪資增幅反彈,平均每小時工資環比大增0.5%,為2008年11月以來最高,預期為增長0.3%;同比增2.2%,高於預期的1.9%。

美債收益率暴漲,黃金重挫,WTI油價大漲。美國非農就業數據強勁,增加了市場對美聯儲最早於6月加息的預期,美債和黃金大跌。10年期美債收益率暴漲12個基點,收報1.94%。4月份交割的紐約黃金期貨重挫2.2%,收於1234.6美元/盎司,創三周新低。黃金重挫,與美元大漲也有關系。投資者預計未來原油生產商可能減產,周五油價繼續大漲。3月交割的WTI油價收盤上漲2.4%,收報51.69美元/桶。本周油價大漲7.2%,創近四年最大單周漲幅。

歐洲股市大多下跌。歐元集團拒絕了希臘短期融資申請,稱希臘必須在2月16日前請求延長援助時間,以保持歐元區對其金融支持。標普公司將希臘評級從B下調到B-,展望負面,未來或再降級。泛歐績優300指數上漲0.2%,創七年新高,本周上漲1.7%。周五10年期德債收益率波動不大,本周累計上漲7個基點,分析師稱主要受美債收益率走高影響。希臘與債權人對話艱難推進,希臘股市下跌2%。美國非農就業數據強勁,美元暴漲,歐元重挫。烏克蘭再現緊張局勢,德法領導人飛往俄羅斯,試圖阻止烏克蘭危機升級。

亞洲股市漲跌不一。滬指再度大跌,收跌1.93%,創一個半月新低;創業板指跌2.44%。除醫藥商業板塊上漲外,其余板塊普跌,電力、軟件、機場航運、軍工、雲計算跌幅居前。下周有24只新股密集發布,新股發行數量創IPO重啟以來新高,預計將凍結2.6萬億元資金,規模創歷史新高。盤後消息顯示,證監會禁止證券公司通過代銷傘型信托、P2P平臺為客戶提供融資類相關服務。券商1月業績分化,八成上市券商營收環比下滑。恒指跌0.35%,內房股、煤炭股、中資金融股下跌,博彩股、香港地產股上漲。日本股市漲0.82%。

大宗商品市場走勢:

美債市場走勢:

外匯市場走勢:

隔夜全球市場收盤情況:

標普500指數跌0.34%;道瓊斯工業平均指數跌0.34%;納斯達克綜合指數跌0.43%。

泛歐績優300指數收盤上漲0.2%,報1490.63點。英國富時100指數跌0.18%;德國DAX指數跌0.54%;法國CAC40指數跌0.26%。

日本股市漲0.82%,恒指跌0.35%,滬指跌1.93%。

富時環球指數漲0.64%;富時新興市場指數漲0.37%。

美元兌歐元大漲,美元兌日元大漲。

4月份交割的紐約黃金期貨重挫2.2%,收於1234.6美元/盎司。

3月交割的WTI油價收盤上漲2.4%,收報51.69美元/桶。

10年期美債收益率暴漲12個基點,收報1.94%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

非農就業激起華爾街大呼:拋美債!

來源: http://wallstreetcn.com/node/214103本周五公布的今年1月美國非農就業報告(非農報告)數據喜人:連續第12個月新增就業超過20萬人,三個月合計新增就業者創17年新高,薪資增速創逾六年新高。非農報告公布不到三分鐘,股票研究機構Brean Capital的宏觀策略負責人Peter Tchir就明確給出數據透露的信號:拋售美國國債。

當天市場對非農報告的反應也體現了華爾街人士看空美國國債的預期:美國國債的價格劇跌,收益率走高。彭博的債券交易者數據顯示,2年期美國國債收益率一度漲13個基點升至0.65%,使本周五成為該債券2010年以來漲幅最大的周五。10年期美國國債收益率當天漲12個基點至1.94%。兩種期限的國債本周均累計上漲16個基點。

彭博報道援引Tchir致客戶郵件中的評價稱,是個“很大的數字”,“利率會(被)拋售”。全球最大共同基金之一PIMCO的前任CEO Mohamed A. El-Erian當天接受彭博采訪時預計,

“市場會開始認識到,(美聯儲加息)可能比預期來得早。”

華爾街見聞日文章總結稱,多數經濟學家認為,美聯儲可能在3月FOMC聲明中刪除“對加息應有耐心”的措辭,今年6月加息可能性加大。被稱為“美聯儲通訊社”的《華爾街日報》記者Jon Hilsenrath也預計,美聯儲3月聲明中取消“保持耐心”一說的概率增加,美聯儲仍可能六月開始加息。

上述彭博報道則是提到,美國國債的空頭此前還在失望,他們在等待美國經濟複蘇足夠強勁,證明美聯儲有理由加息。本周的非農報告給了他們美聯儲加息的新跡象。本周五的期貨數據預示,交易者預計今年6月美聯儲加息的概率由周四的18%升至27%。

英國《金融時報》報道提到,實時市場評論與分析機構IFR Markets的全球策略師Divyang Shah評論稱,現在看來,6月加息的風險更高,可市場對定價還滯後。相關期貨市場價格只顯示,6月加息的概率約45-50%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

誰壓低了美國利率?中國2014年購中長期美債規模創最高記錄

來源: http://wallstreetcn.com/node/214468《華爾街日報》分析新近公布的美國官方數據發現,去年中國購買一年以上期限美國國債的規模以有記錄以來最快速度增長。其報道認為,這凸顯了去年中國對長期美國國債價格走高、收益率下跌的影響。

美國財政部本周發布的國際資本流報告(TIC)顯示,去年中國持有美國國債總規模減少258億美元至1.2443萬億美元。上述報道稱,這表明中國大量減持一年或以下期限的美國國債,因為同期中國2-30年期限的美國國債凈購買額增加了1856.83億美元,打破了2009年凈購買1234.54億美元的最高紀錄。

去年年底,美國基準國債10年期美國國債的收益率收報2.173%,低於前年年底的3.03%,昨日已跌至2.112%。美國國債收益率過去一年下跌讓許多華爾街人士大跌眼鏡,他們原本預計收益率會走高。TIC的數據體現了中國這一美國國債大買家的影響,但該報告數據滯後兩個月公布,這正是華爾街分析人士此前詬病的問題。

上述報道提到,華爾街人士不滿TIC的另一大缺陷是,該報告的數據並未計入中國借英國和比利時等第三方購買美國國債的規模。如TIC以下圖表所示,截至去年12月末,比利時是僅次於中國內地和日本的第三大美國以外美國國債官方持有者,全年增持美國國債786億美元至3354億美元;英國去年持有規模為1892億美元,全年增持255億美元。

華爾街見聞去年8月文章提到,始於2013年7月的一年內,人口僅1100萬、GDP僅4840億美元的比利時持有美債規模翻倍,去年6月增至3641億美元,成為第三大美債持有國,持倉約相當於國內75%的GDP,而且這是在比利時尚未成立民選政府的541天內發生的。美聯儲經濟學家在去年8月的報告中對比中國的美債持倉和增持規模差距認為,中國利用了美國以外的海外機構作為購買美債的中介。

上述《華爾街日報》報道援引法國農業信貸銀行駐紐約利率衍生品策略師Jonathan Rick估算稱,去年上半年中國月均凈購買美國國債218億美元,購買規模遠高於去年下半年月均的91億美元。這說明近幾個月中國購買長期美國國債的速度下降。

專家認為,這一購買速度變化與中國資本流出的壓力加大有關,這是中國經濟增長放緩和美聯儲今年加息預期共同作用的結果。

上述報道援引美國弗吉尼亞大學達頓商學院(Darden school of business)研究國際資本流的教授Frank Warnock預計稱,若今年國內資本外流持續,中國可能進一步放慢購買美國國債的速度。隨著中國國內貨幣市場發展、人民幣成為全球貨幣和中國經濟由出口導向型轉變為內需驅動型,中國的美國國債需求還會減少。

本月初華爾街見聞文章援引外管局發布數據稱,去年第四季度中國資本和金融項目逆差為912億美元,這是16年來最大規模的逆差,它使去年全年逆差達到960億美元。當時外管局表示,當前資本流出規模可以承受,並非外資撤離。分析人士認為,人民幣貶值的預期推動了資本外流。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

誰壓低了美國利率?中國2014年購中長期美債規模創最高記錄

來源: http://wallstreetcn.com/node/214468《華爾街日報》分析新近公布的美國官方數據發現,去年中國購買一年以上期限美國國債的規模以有記錄以來最快速度增長。其報道認為,這凸顯了去年中國對長期美國國債價格走高、收益率下跌的影響。

美國財政部本周發布的國際資本流報告(TIC)顯示,去年中國持有美國國債總規模減少258億美元至1.2443萬億美元。上述報道稱,這表明中國大量減持一年或以下期限的美國國債,因為同期中國2-30年期限的美國國債凈購買額增加了1856.83億美元,打破了2009年凈購買1234.54億美元的最高紀錄。

去年年底,美國基準國債10年期美國國債的收益率收報2.173%,低於前年年底的3.03%,昨日已跌至2.112%。美國國債收益率過去一年下跌讓許多華爾街人士大跌眼鏡,他們原本預計收益率會走高。TIC的數據體現了中國這一美國國債大買家的影響,但該報告數據滯後兩個月公布,這正是華爾街分析人士此前詬病的問題。

上述報道提到,華爾街人士不滿TIC的另一大缺陷是,該報告的數據並未計入中國借英國和比利時等第三方購買美國國債的規模。如TIC以下圖表所示,截至去年12月末,比利時是僅次於中國內地和日本的第三大美國以外美國國債官方持有者,全年增持美國國債786億美元至3354億美元;英國去年持有規模為1892億美元,全年增持255億美元。

華爾街見聞去年8月文章提到,始於2013年7月的一年內,人口僅1100萬、GDP僅4840億美元的比利時持有美債規模翻倍,去年6月增至3641億美元,成為第三大美債持有國,持倉約相當於國內75%的GDP,而且這是在比利時尚未成立民選政府的541天內發生的。美聯儲經濟學家在去年8月的報告中對比中國的美債持倉和增持規模差距認為,中國利用了美國以外的海外機構作為購買美債的中介。

上述《華爾街日報》報道援引法國農業信貸銀行駐紐約利率衍生品策略師Jonathan Rick估算稱,去年上半年中國月均凈購買美國國債218億美元,購買規模遠高於去年下半年月均的91億美元。這說明近幾個月中國購買長期美國國債的速度下降。

專家認為,這一購買速度變化與中國資本流出的壓力加大有關,這是中國經濟增長放緩和美聯儲今年加息預期共同作用的結果。

上述報道援引美國弗吉尼亞大學達頓商學院(Darden school of business)研究國際資本流的教授Frank Warnock預計稱,若今年國內資本外流持續,中國可能進一步放慢購買美國國債的速度。隨著中國國內貨幣市場發展、人民幣成為全球貨幣和中國經濟由出口導向型轉變為內需驅動型,中國的美國國債需求還會減少。

本月初華爾街見聞文章援引外管局發布數據稱,去年第四季度中國資本和金融項目逆差為912億美元,這是16年來最大規模的逆差,它使去年全年逆差達到960億美元。當時外管局表示,當前資本流出規模可以承受,並非外資撤離。分析人士認為,人民幣貶值的預期推動了資本外流。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

美債收益率連續第三周上行 加息漸行漸近?

來源: http://wallstreetcn.com/node/214496

本周已是美國五年期國債收益率連續第三周上漲,為去年6月來以來首次,因市場預期美聯儲主席耶倫將反複重申會在今年晚些時候開始加息。

耶倫下周將在國會作經濟展望報告,周三的美聯儲1月會議紀要顯示,許多委員傾向於維持近零利率更長時間。同時,希臘與歐元集團周五終於達成協議,減少了資金對美國國債的避險需求。

資產規模130億美元的Eaton Vance公司基金經理Eric Stein告訴彭博:

如果可以的話,美聯儲希望收緊(貨幣政策)。如果(美國經濟)維持現狀不變,我認為美聯儲可以收緊(貨幣政策)。美聯儲不希望利率是零。

彭博的債券交易數據顯示,五年期美國國債本周上升5個基點至1.59%,10年期美國國債收益率上市6個基點至2.11%。

投資公司FTN Financial首席利率策略師Jim Vogel周四告訴彭博, 債券市場“觀察美聯儲,然後觀察美聯儲所觀察的東西。”

市場相信美聯儲將要加息,爭議的只是首次加息的時間而已。

由於美聯儲發布了1月會議紀要,以及投資者對希臘與國際債權人能否達成新的協議持懷疑態度,美國國債收益率本周呈現較大波動。

美銀美林衡量美國國債波動性的MOVE指數在周四創下四個月新高。

加息速度遠超預期?

華爾街見聞網站昨日介紹過,鑒於勞動力市場強勁複蘇,美銀美林全球研究部高級美國利率策略師Brian Smedley認為,當美聯儲開始加息時,其速度將遠快於當前市場預期。

Smedley在報告中寫道:

伴隨著上世紀九十年代末以來最為強勁的就業增長,勞動力市場的閑置迅速消失。同時,自上一輪商業周期以來,美國人口增長速度顯著放緩,導致失業率在既定凈新增就業的情況下,以更快的速度下降。這將導致美聯儲在未來一年中以快於短端利率曲線定價所反映的速度加息。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

非農就業數據強勁 美股美債黃金重挫 美元飆升

來源: http://wallstreetcn.com/node/214940周五,美國非農就業數據強勁,投資者對美聯儲於6月加息的預期增強,標普大跌1.4%,10年期美債收益率漲13個基點,創去年年底來最高,黃金重挫2.7%,創一年多最大日跌幅,跌至三個多月新低。美元創11年多新高。

標普500指數跌29.78點或1.42%,報2071.26點;道瓊斯工業指數跌278.94點或1.54%,報17856.78點;納斯達克綜合指數跌55.44點或1.11%,報4927.37點。

有“恐慌指數”之稱的CBOE波動性指數(VIX)大漲8.26%,收15.20。

周五,美股低開,全日呈震蕩走低態勢,收盤時三大股指全線重挫。高紅利股票重挫,其中公用事業股領跌,電信股、必需品消費股、房地產信托投資跌幅居前。非農就業數據強勁,投資者預計美聯儲可能6月加息,因此美股大跌。標普500連續第二周下挫。

美國經濟數據方面,美國2月新增非農就業人數29.5萬,遠超預期的23.5萬。非農就業人口連續12個月增幅在20萬以上,為逾十年來最強升勢。2月失業率5.5%,較1月的5.7%進一步下降,創2008年以來最低,預期為5.6%。不過,2月平均時薪環比增0.1%,低於1月的0.5%。2月勞動力參與率62.8%,略低於預期和1月的62.9%。

美債收益率暴漲,黃金重挫,WTI油價大跌。美國非農就業數據強勁,投資者對美聯儲於6月加息的預期增強,美債重挫,創2013年11月以來最大單日跌幅。10年期美債收益率暴漲13個基點,收報2.24%,為今年來首次突破2.20%。4月份交割的紐約黃金期貨下跌2.7%,創2013年12月以來最大單日跌幅,收於1164.1美元/盎司,創去年11月以來最低。油價再度下挫。盡管美國本周油井鉆機數大幅下降,但油價短暫反彈後又回落。4月交割的WTI油價收盤下跌2.3%,收報49.61美元/桶。

歐洲股市漲跌不一。歐元區去年四季度GDP修正值為同比增0.9%,環比增長0.3%,雙雙符合預期和初值;近期的數據顯示,歐元區經濟正開始複蘇。德國《明鏡周刊》報道稱,希臘總理排除退歐可能。泛歐績優300指數收盤上漲0.1%,刷新七年多新高。10年期德債收益率上漲4個基點,達到0.40%,本周上漲7個基點。不過,受歐央行推出QE提振,歐元區邊緣國國債收益率都創下或接近歷史新低。美國非農就業數據強勁,美元暴漲,歐元重挫1.5%,達到1.0860,創2003年9月以來新低。

亞洲股市漲跌不一。滬指沖高回落,收跌0.22%,創業板指重挫3.15%。有色金屬、稀土永磁、交運設備、煤炭、海洋經濟、鐵路基建、電力漲幅居前,食品安全、醫藥商業、智能電視、文化傳媒、網絡金融跌幅居前。中國證監會正在研究向銀行發放券商牌照,但尚無具體時間表。中國1月外匯存款總額猛增823億美元至6557億美元,創有記錄以來最大月度增幅,分析認為這表明人民幣貶值預期強烈。中國財長樓繼偉表示,財政政策必須適度擴張,地方債可借新還舊。下周打新或凍結逾3萬億資金,周三和周四資金最緊張。恒指跌0.12%,中資電訊股領跌藍籌,香港地產股普跌;互聯網概念大漲。日元走弱,日本股市漲1.17%,創15年新高。

大宗商品市場走勢:

美債市場走勢:

外匯市場走勢:

隔夜全球市場收盤情況:

標普500指數跌1.42%;道瓊斯工業平均指數跌1.54%;納斯達克綜合指數跌1.11%。

泛歐績優300指數收盤上漲0.1%,報1571.26點。英國富時100指數跌0.71%;德國DAX指數漲0.41%;法國CAC40指數漲0.02%。

日本股市漲1.17%,恒指跌0.12%,滬指跌0.22%。

富時環球指數漲0.11%;富時新興市場指數跌0.16%。

美元兌歐元暴漲,美元兌日元上漲。

4月份交割的紐約黃金期貨下跌2.7%,收於1164.1美元/盎司。

4月交割的WTI油價收盤下跌2.3%,收報49.61美元/桶。

10年期美債收益率暴漲13個基點,收報2.24%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

一文彻底搞懂美元与美债的相关性

http://gelonghui.com/#/articleDetail/13658

文|董德志、陶川,来自公众号国信固收研究

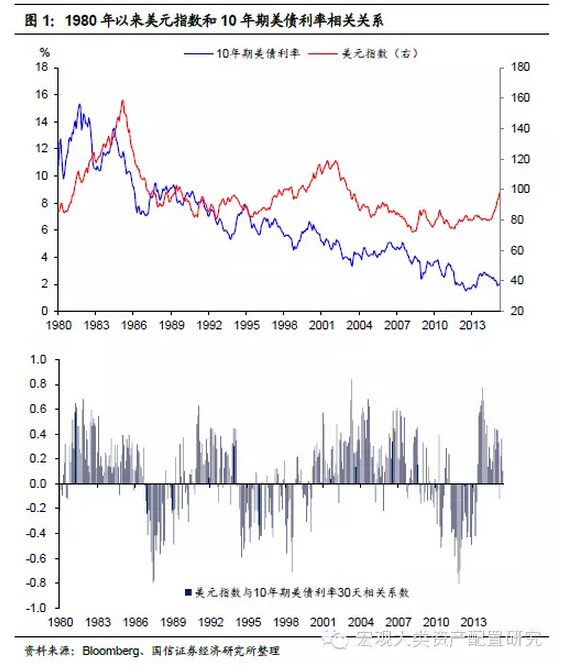

作 为海外大类资产相关性研究的系列报告之一,本篇报告将从宏观驱动的视角下来考察美元和美债利率的相关性。关于美元和美债利率的相关性,通常观点认为美债利 率的上升(下降)将通过资金套利带动美元升值(贬值),即所谓的利率平价;因此根据利率平价,美元和美债利率将时刻保持正相关关系。而通过考察1980年 以来美元指数和10年期美债利率的走势,我们发现两者虽然总体上呈现正相关关系,但也有很多时期出现了明显的背离;进一步地,通过计算两者的相关系数,我 们发现其负相关的时期占到了整个样本期的37%(图1)。由此可见,利率平价对于美元和美债利率相关性的解释并不完善,并且其也不能回答是何种原因引起了 美债利率的上升(下降)。

承接我们对大类资产配置研究的一贯逻辑,我们认为宏观情景的转变是驱动大类资产轮动的主要因素。而大类资产之间的相关性只是其在各自宏观因子驱动下的表现在数据上的反映。换句话说,大类资产间的相关性只是结果,而其宏观因子的不同驱动才是原因。基于这一逻辑,以下我们将在上一篇报告的基础上重新审视决定美元和美债利率的宏观因子,并以此考察两者之间的相关关系。

一、美元的双因子宏观驱动:美国相对全球的经济增长和通胀

汇

率价格的决定一直以来是各大类资产定价中的一道难题,而作为多数大类资产定价的基准资产,美元的自身价格(美元指数)的决定更是如此。在本专题系列的上一

篇报告中,我们以美国相对全球的经济增长强弱作为驱动美元指数的宏观因子,这一尝试确实从经济增长的角度来解释了历史上的一些美元周期;然而从统计上来

看,两者的相关系数依然并不稳定。比如以美国实际GDP与OECD国家实际GDP(占全球GDP比重在75%左右)的增速差作为衡量美国经济相对全球经济

强弱的指标,我们发现自1980年以来,其与美元指数变化的相关系数为0.15,即两者呈现出弱的正相关。这也表明在宏观驱动的框架下,仅从经济增长的角

度来诠释美元的变动仍显不足。

产生上述问题的原因一个重要原因在于美元指数的名义汇率属性。在这里,我们先回到有关一国货币名义汇率的定义,考虑A国对B国货币名义汇率为EAB (直接标价法下),则有:

EAB=eAB×(PA/PB)

其中eAB为A国对B国的实际汇率(直接标价法下),PA和PB分别为 A国和B国的物价水平。据此,一国货币名义汇率可以拆分为两块,即该国货币的实际汇率和该国相对的物价水平。就美元指数而言,由于其为美元对其他国家货币的加权名义汇率,因此对照上述公式也分为如下两部分:

(1)美元的实际汇率(美元对其他国家货币实际汇率的加权);

(2)美国相对于其他国家的物价水平。根据经典的汇率决定理论(如巴拉萨-萨缪尔森效应),在经济增长率越高的国家,实际汇率的上升也越快。因此eAB的

变化取决于A国相对B国的经济增速。由此可见,我们在本专题上一篇报告中所谈及的美国相对于全球经济增速对美元的宏观驱动,实际上影响的是美国的实际汇率

的变动;但就美元指数的宏观驱动而言,还多出了一个因子,即美国相对于其他国家的物价水平,而这正是我们目前的研究所需要补充的。

因此,我们可以得到如下两点结论:

一是美国相对于全球经济增速通过美元的实际汇率影响美元指数的变动,与美元指数变动呈正相关;

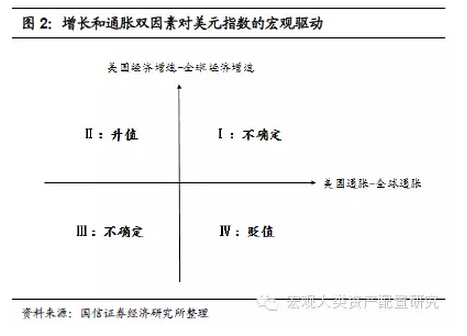

二是美国相对其他国家的通胀水平直接影响美元指数的变动,与其呈负相关。在上述增长和通胀双因素的宏观驱动下,美元指数的变动有四种情形:

情形一:美国经济增速>全球经济增速;美国通胀>全球通胀;美元指数的变化不确定。

情形二:美国经济增速>全球经济增速;美国通胀<全球通胀;美元指数上升,即美元升值。

情形三:美国经济增速<全球经济增速;美国通胀<全球通胀;美元指数的变化不确定。

情形四:美国经济增速<全球经济增速;美国通胀>全球通胀;美元指数下降,即美元贬值。

图2综合反映了这四种情形,分别对应着Ⅰ、Ⅱ、Ⅲ、Ⅳ四个象限。

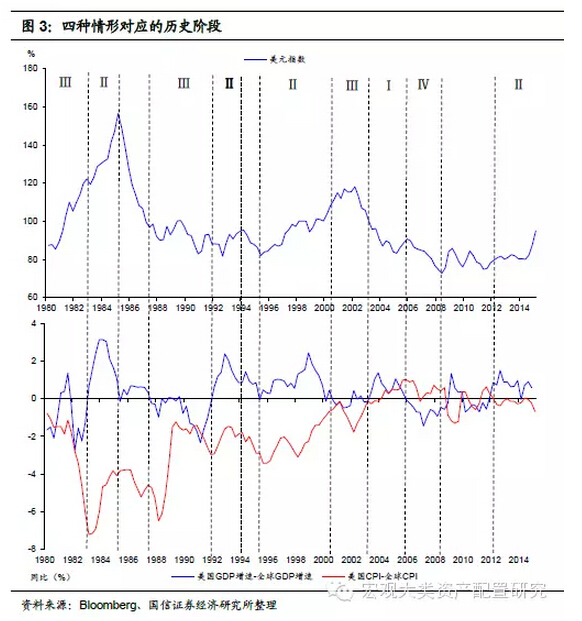

针对这四种情形,图3用1980年以来的历史数据进行了检验,可以看出在大多数时期内,上述增长和通胀双因素对于美元的宏观驱动确实存在:

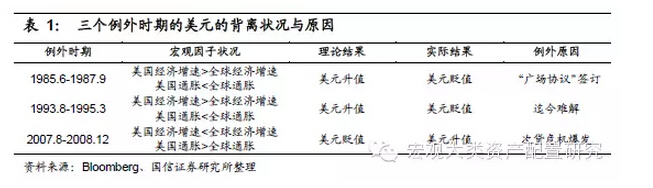

1、当美国经济强于全球经济、通胀低于全球通胀时,美元在大多数情况下表现为升值。如 1983年3月-1985年2月、1992年3月-1993年7月、1995年6月-2000年3月、以及2011年12月至今。只有1985年6月-1987年9月、以及1993年8月-1995年3月这两个时期例外,前者恰逢广场协议签订,西方五国联合干预汇市导致美元指数持续大幅贬值;后者所出现的美元贬值迄今仍是谜题,一个牵强的解释是当时欧洲经济的强劲复苏引起了汇率的反应。

2、

当美国经济弱于全球经济、通胀高于全球通胀时,由于只有2005年12月-2008年12月出现过这种情况,并且期间次贷危机席卷全球;因此应以次贷危机

的爆发(2007年8月)分为两个阶段。在前一阶段,美元的确经历了一轮贬值;而在后一阶段,危机的发酵使得避险资金涌入美国,美元出现一小波升值。

3、当美国经济强于全球经济、通胀高于全球经济时,这种情况只在2003年12月-2005年9月出现过。期间美元先是延续前期的贬值,而后走出一小波升值。

4、当美国经济弱于全球经济、通胀低于全球经济时,共有三段时期出现过这种情况,其中1980年1月-1982年12月美元升值、1987年9月-1991年12月美元指数处于波动状态、 2000年3月-2001年12月美元先升后贬。

另外还有一个特殊时期,即2011年-2011年欧债危机期间。此时美国经济虽弱于全球经济,但通胀相对于全球通胀持续波动,美元指数也处于波动之中。综上,可以看出在1980年以来大多数的历史时期内,美元指数的走势与上述增长和通胀双因素宏观驱动下的四种情形相对应。而就仅有的三个例外时期来看,除了1993年8月-1995年3月所出现的美元贬值迄今难解,其余均与重大历史事件有关(表1)。

就整个样本期而言,上述四种情形所对应的历史时期所占比达到了85%;而其中Ⅱ和Ⅳ两种情形(即从宏观因子上可以明确美元方向的情形)的占比为37%。

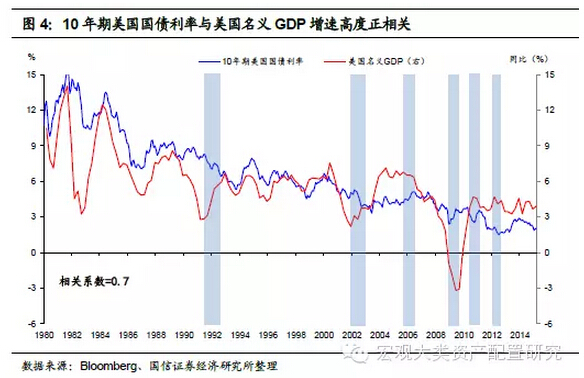

二、美债利率的单因子宏观驱动:发达国家名义GDP增速

首

先要强调的是,本报告中的美债利率特指美国长期国债的利率(以10年期美国国债利率为代表)。由于一国长期国债的利率反映了一国政府筹资的长期成本,而名

义GDP增长则代表了该国经济的整体回报;因此从政府债务的可持续性来看,一国名义GDP增长对长期国债的利率应具有牵引作用,使得两者在趋势上保持一

致,从而具有明显的正相关性。

基于此,我们首先以美国名义GDP增长作为10年期美债利率的宏观驱动因子,由图4可以看出,两者自1980年以来的确呈现出明显的正相关性(相关系数约为0.7),但期间有6次在走势上出现背离,对此我们列示如下:

(1)1991

年3月-1992年6月:美国名义GDP增速上行,10年期美债利率下行。这段时间两者的背离可能和两个事件有关,一是日本房地产泡沫在20世纪90点代

初的破灭;二是苏联解体。此时恰逢美国经济步入二战后最长的复苏周期。两个事件的叠加不仅巩固了美国在发达国家内部的经济霸主地位,也推升了市场的避险情

绪。就其影响而言,很可能是避险资金涌向美国压低了其国债的收益率。

(2)2001年9月-2002年12月:美国名义GDP增速上行,10年期美债利率下行。这段时间两者背离的主要原因是911事件,美联储降息力度的加大和避险资金的涌入带动10年期美债利率快速下行,而美国名义GDP增速则在筑底后缓慢回升。

(3)2005

年6月-2006年3月:美国名义GDP增速下行,10年期美债利率上行。这段时间美国经济进入2003-2007年扩张的中后期,名义GDP增速见顶回

落;但由于经济的持续复苏推升了市场的风险偏好,加之美联储的加息周期,10年期国债利率延续了此前的涨势。

(4)2008年12月-2009年6月:美国名义GDP增速下行,10年期美债利率上行。随着经济在次贷危机后陷入衰退和通缩,美国名义GDP增速出现负增长;但由于美国政府通过QE1等多种措施恢复了金融体系的流动性,市场避险情绪消退,10年期美债利率随之回升。

(5)2010

年6月-2011年3月:美国名义GDP增速先上后下,10年期美债利率先下后上。依靠危机后大规模货币和财政刺激政策的实施,美国经济自2009年下半

年开始了一波短暂的复苏。然而,随着QE1的结束,美国经济的复苏明显放缓,名义GDP增速在2010年下半年出现回落。与之同时,10年期美债利率的走

势则被欧债危机演变下的市场避险情绪所左右。

(6)2011年9月-2012年6月:美国名义

GDP增速上行,10年期美债利率下行。这段时期美国GDP名义增速的回升主要是由于QE2下通胀的回升。而随着欧债危机的加剧,欧洲经济二次探底使得避

险资金涌入美债,加之美联储同时期的扭曲操作,10年期美债利率显著下行。

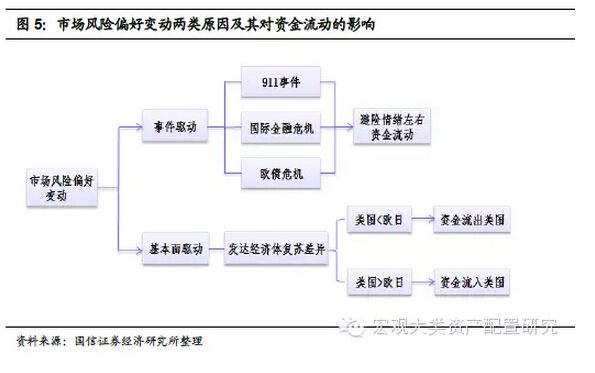

综上,我们发现这6次美国名义GDP增速与10年期美债利率走势上的背离基本都可以由一个因素来解释,即市场风险偏好变动导致的资金流动,这主要是由于美国国债在全球大类资产中的避险属性。而就市场风险偏好的变化而言,我们认为其产生的原因主要有如下两个方面(图5):

一是重大危机事件的爆发,避险情绪(如911事件、次贷危机和欧债危机)左右海外资金流动。因此这种风险偏好的变化受事件驱动。

二是美国与其他经济体(主要是欧洲和日本)增长的不平衡。具体而言,在复苏后期,当美国经济增长先于欧日见顶回落时,市场的风险偏好继续上升,资金流出美国(如2005年6月-2006年3月);在复苏早期,当美国经济增长与欧日扩大时,资金开始青睐美元资产(如2011年9月-2012年6月)。因此这种风险偏好的变化受基本面驱动。在此,我们发现一个有趣的现象,

即由于历史上美国在经济周期上往往领先于欧洲和日本,因此在美国经济增长先于欧日见顶回落时,发达经济体的整体复苏尚未见顶,此时由市场风险偏好上升导致

的美债利率上涨,在走势上正好与发达经济名义GDP增速的上升相一致;而当美国经济早于欧日开始复苏时,发达经济体的整体名义GDP尚未回升,在走势上也

正好与资金回流时美债收益率的下降相一致。

由此可见,当市场的风险偏好受到基本面驱动,并由此导致美国名义GDP增速与10年期美债利率在走势上背离时,其在基本面上反映的是美国名义GDP增速与发达经济体整体名义GDP增速在走势上的背离。

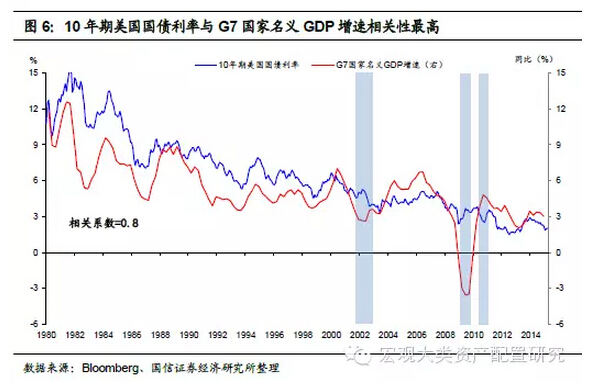

有鉴于此,我们认为相对于美国名义GDP增速,发达经济体的名义GDP增速(本报告中用G7国家的增速代替)可能是10年期美债利率更好的宏观驱动因子。原因有二:

一是从历史上的走势来看,美国名义GDP增速和整个发达经济体增速在多数时期保持趋势一致性;

二是即便在市场风险偏好变动的影响下美国名义GDP增速与10年期美债利率出现趋势上的背离,除非这种风险偏好的变动是事件驱动,否则发达经济体整体名义GDP增速依然与10年期美债利率在趋势上一致。

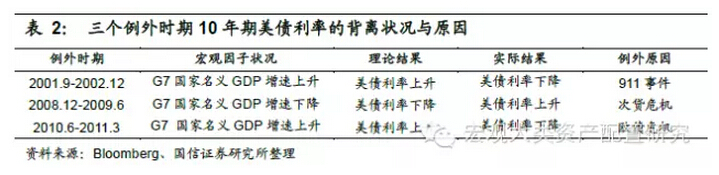

我们的这一想法在图6中得到印证,对比图5,可以看出在G7国家名义GDP增速替代美国名义GDP增速时,其与10年期美债利率自1980年以来的相关系数提升到了0.8,不仅如此,两者的背离也仅限于上述(2)、(4)、(5)三个时期,分别为911、国际金融危机和欧债危机爆发以后,即受到事件驱动下市场风险偏好变化的影响(表2)。由此可见,在一般情况下,10年期美债利率不仅反映出美国经济的名义增长状况,更是整个发达经济体名义增长的晴雨表。就整个样本期而言,10年期美债利率与G7国家名义GDP增速在走势上相一致时期的占比达到了92%。

三、宏观驱动视角下美元与美债利率的相关性审视

首先总结一下由以上两部分的分析结论:

(1)美元的走势存在双重宏观因子的驱动,分别是美国经济相对全球经济的强弱和美国通胀相对全球通胀的高低。

(2)美债利率存在单一宏观因子驱动,即发达国家的名义GDP增长。

有鉴于此,美元和美债利率的相关性,其实质上是上述三个宏观因子在各自的驱动下的综合结果,因此,对于美元和美债利率相关性的判断,有赖于这三个宏观因子在方向上不同的组合,这其中有四类组合可以直接确认美元与美债利率的相关性:

1、 当美国经济强于全球经济、美国通胀低于全球通胀、发达经济体名义GDP回升时,美元升值、美债利率上行,美元与美债利率正相关。

2、 当美国经济弱于全球经济、美国通胀高于全球通胀、并且发达经济体名义GDP回落时,美元贬值、美债利率下行,美元与美债利率正相关。

3、 当美国经济强于全球经济、美国通胀低于全球通胀、发达经济体名义GDP回落时,美元升值、美债利率下行,美元与美债利率负相关。

4、 当美国经济弱于全球经济、美国通胀高于全球通胀、发达经济体名义GDP回升时,美元贬值、美债利率上涨,美元与美债利率负相关。

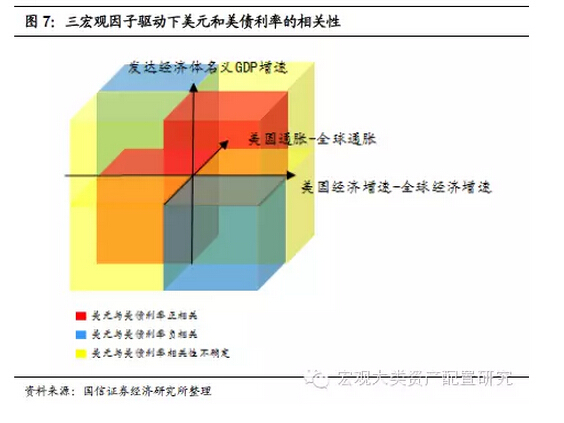

另外还有四类组合,由于这些组合中美元的走势具有不确定性,因此对于美元与美债利率的相关性具有不确性。综合来看,这八类组合所反映的美元和美债利率的相关性情况可以由图7来勾勒。

从

1980年以来的历史来看,前4类组合(即可以确定美元与美债利率的相关性)可以解释的时期占比达到了37%。而后四类组合(即不可以确定美元与美债利率

的相关性)可以解释的时期占比为40%;在剩余23%的时期里,由于与一些危机事件相关,美元与美债利率的相关性因此很难由宏观因子驱动来解释。

从

1980年以来的历史来看,前4类组合(即可以确定美元与美债利率的相关性)可以解释的时期占比达到了37%。而后四类组合(即不可以确定美元与美债利率

的相关性)可以解释的时期占比为40%;在剩余23%的时期里,由于与一些危机事件相关,美元与美债利率的相关性因此很难由宏观因子驱动来解释。

由此可见,就宏观驱动下美元和美债的相关性而言,远比数据上显现的繁杂。然而,由于三个宏观因子的相互作用实质上反映的是美国经济周期、全球经济周期以及发达经济体经济周期的非同步性,因此在实际判断美元和美债利率的相关性时,可以通过具体分析这种非同步性来化繁为简。

就

当前而言,由于美国在经济周期上已率先引领发达经济体的复苏,并且美国经济仍处于复苏早期,因此美国经济要强于全球经济,通胀低于全球通胀,并且发达经济

体的名义GDP增速也将逐步回升,因此在短期内,美元将和美债利率一同回升,即呈现出明显的正相关性;至于中长期,由于全球经济的复苏的前景尚不明朗,因

此美元的走势将具有不确定性,其与美债利率的正相关性也将变得不再稳定。

Next Page