本帖最後由 晗晨 於 2015-5-27 14:46 編輯

中集集團——深港通第一股 作者:金鐘

編者按:中集集團有世界一流的管理團隊,業績不斷向好,還是超級地主,是真正的自貿區受益者,一帶一路、海上絲綢之路的參與者。隨著深港通腳步臨近,對於這個開創B轉H先河、深圳前海三大地主之一的中集集團,將是什麽樣的機遇呢?

1、團隊優異,業績優良

看一家公司,當然先看其業務和團隊。中集集團,1980年1月創立於深圳,是隨著改革開放的步伐成立的第一批企業,早期的主業是集裝箱制造。1987年中集重組引入中遠作為股東,帶來了集裝箱訂單後,開始了騰飛之路。一方面通過精益求精的管理,另一方面大刀闊斧進行橫向收購,不斷收編國內外同行,規模大了,和上遊鋼材、油漆廠商談判力不斷增強,成本下降,1996 年至2000年的5年里,中集單位產品材料成本降低了33%,中集集裝箱產品的總成本比全行業平均成本水平低了50-100美元。規模效應不斷加深中集的優勢地位,其他制造商根本無法與之抗衡,到2001年已經做到了世界第一,到了2010年的時候,中集集裝箱在全球的市場占有率已經超過了50%,擠掉了曾經排名靠前的韓國廠商,讓集裝箱成為了中國制造業的天下,在集裝箱行業創造了一個中國制造業的傳奇。

集裝箱並非高精尖的產品,中國制造業本身所具有的成本優勢是中集成功的一大原因,但這只是外部原因,更關鍵的內部原因是中集極其優秀並且長期穩定的管理團隊,如果沒有這支團隊,那即便成功的是中國公司,也不會是中集。

中集現任總經理麥伯良,1982年就進入中集,從技術員做起, 1992年當上總經理,一直領導中集至今。在他的帶領下,公司從重組裁員後的59人,發展成為初步具備世界級地位的中國企業。《財富》2012中國最具影響力的50位商界領袖排行榜,麥伯良榜上有名,排名第37位,實至名歸。現如今中集的中層幹部許多是當時創業的59人,麥總也非常珍惜團隊,曾坦言自己之所以沒有離開中集,很大程度的原因是難以割舍中集的團隊。二三十年穩定優秀的團隊,難能可貴。

如果因為名字你覺得中集只是做集裝箱的,那你就錯了。麥總帶領的團隊在把集裝箱做到了世界第一後,早就未雨綢繆,為公司的發展開辟了多元化的版塊。

現在的中集主業有四大業務板塊,集裝箱、道路運輸車輛、能源化工及食品裝備、海洋工程。優秀的傳統是會傳承的,集裝箱做完以後,中集又成了道路運輸車輛世界第一,中集天達在空港登機橋業務上成了全球寡頭,中集安瑞科(也是港股上市,估值極低的寶貝)在天然氣設備行業國內領先,早先布局的海工中集來福士如今也開始嶄露頭角。

數據說話

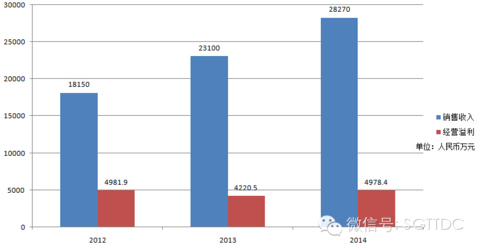

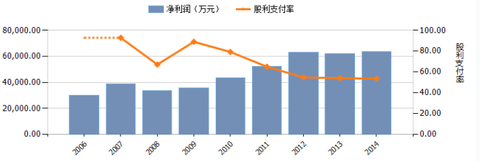

2011年前除了受到金融危機沖擊的08、09年,中集一直穩健增長。2012年又一次明顯的下滑,主要是全球集裝箱跌倒了09年來的最低谷,道路車輛業務低迷,海工業務虧損。2013年開始好轉,到了2014轉勢已經非常明顯,收入大幅提升。

2014年25億的凈利潤,絕不是中集的平均水平,實際上僅成熟的集裝箱板塊,年均200多億的銷售額,10%左右的毛利,平均每年就能貢獻20億利潤。對中集利潤一個非常粗糙而且保守估計,大約是集裝箱20億,道路運輸5億,能源化工10億,海工剛剛扭虧,今後貢獻10億是底線,空港、物流、金融、重卡占比較小,保守算5億,這些合計50億,房地產的數字不好判斷,但後面必有驚喜,可以當作一個看漲期權。50億對應目前A股股價15大約倍PE,H股大約10倍,明顯偏低。

中集業績近期的一大看點是海洋工程。海工是一項前期投入巨大的項目,雖然收入一直快速增長,但是前期成本高,中集前幾年的凈利潤都明顯受到拖累。好消息是2014年海工已經實現扭虧,而且在手訂單50億美元,大約是14年收入的3倍,收獲的季節即將到來,後業績續釋放的確定性很高。

另外近兩年利潤數字難看,2014年的凈利潤中集裝箱板塊受到一系列調整,包括集裝箱工廠搬遷等的影響,個人揣測,有因為增發和股權激勵博弈的因素在其中,激勵還沒完成,還不到釋放的時候,後續增速更加讓人期待。

2、土地儲備,超級地主

很多人關心中集在深圳前海的土地,52萬平方米,計劃打造前海國際海洋金融中心。實際上,中集在深圳蛇口也有地(5萬平米),還有蛇口太子灣(57畝)也有地。深圳前海和蛇口現在一並都被劃為自貿區了,蛇口是母公司招商局的大本營,其開發的便利性自不必說,而且實際上蛇口的地比前海更貴(如果你在深圳就知道這兩塊地皮附近幾百米的新樓盤均價10萬起,深圳房價還在快速上漲中)。

除此之外中集在深圳坪山還有地(1200多畝搬遷中,坪山也是比亞迪的基地),在上海寶山有地(286畝),在東莞有地(3000畝),在青島、在天津、在揚州、在鎮江等地均有大量土地儲備。中集的土地拿地早,現在隨著各地城市的發展,早期的一些工業用地已經不再適合作為工業用途,面臨著轉作商住的重估機會,蘊含的價值非常可觀。一些地塊已經進行了商住開發,比如青島,上面看到中集在利潤表中已經將房地產單列為一塊業務。

有人估算過中集僅土地就價值數千億,例如上圖花旗給前海地塊的估值就是580多億港幣。而中集股本27億股,市值按A股股價27元算市值729億,按港股股價21港幣計只有567億港幣,只相當於蛇口地塊的估值,其他地白送,四大優質的業務板塊白送,其間的低估可想而知。當然了,估算的數字有時候難以兌現,而且在港股NAV大幅折讓的地產股比比皆是,如果不能兌現在股價之上,對投資者來說都是白搭。

那何時兌現?中集證券事務代表王心九在投資者交流會中答複,公司涉及工業用地轉商業用地,正在開發的主要是青島膠州住宅項目;有開發意向的土地項目主要是深圳坪山地塊,初步計劃是打造生命健康產業;深圳蛇口太子灣區域地塊也在與招商局方面進行方案確定和落實,最受關註的深圳前海地塊開發計劃和方案也已建立與深圳市政府、前海管理局之間的良好溝通和磋商渠道,預計年內會有階段性進展。

後面幾年,在中集利潤表的房地產板塊看到讓人驚喜的數字時,不需要太驚訝。

3、弘毅入股,股權激勵

地是死的,人是活的,公司長遠發展人才始終是第一位的,中集優秀的團隊早已吸引了資本大佬的目光。在2012年底B轉H的時候,弘毅就通過提供現金選擇權,接收不願意轉到H股的股份的方式,出資13.5億港幣入股中集,獲得1.37億股,價格9.83港幣。這只是第一步,2013年底中集後又簽訂了增發協議,以13.48港幣增發2.86億H股,其中股東中遠認購6500萬股,8.8億港幣,弘毅認購7800萬股,10.5億港幣,管理層認購1.43億股,約19.3億港幣。增發預計2015年底前完成。

了解弘毅資本的人可能知道,弘毅最擅長的就是操刀國企改革,早期的紅籌第一股中國玻璃,石藥集團,在都是數倍的上漲的港股,按增發價13.48港幣計算,現在20多的股價對弘毅這樣願意持有多年收獲數倍的長期投資者來說,僅僅是脫離了成本,公司利潤這兩年都還沒開始表現。弘毅賺錢的同時當然也要協助了企業發展壯大,實現雙贏。這方面弘毅深得國資的信任,近期弘毅又參與了上海國企改革,入股城投控股、錦江股份,其能量和實力可見一斑。

根據過往的案例,弘毅入股後,管理層持股是標配,這個在增發的同時完成了。戰略規劃,資產運作更是必有動作,資本運作是快速擴張和估值提升的利器。回憶一下弘毅在石藥集團買賣恩必普的運作,支持中聯重科收購世界第三大大混凝土機械制造商CIFA的運作等等。恰巧收購也是中集的拿手好戲,國內的不必說,收購韓國現代的集裝箱業務,收購北美排名第8位的半掛車制造廠商HPAMonon公司,收購德國啤酒廠交鑰匙工程供應商Ziemann集團,等等。弘毅入股增發募資到位後,收購方面如虎添翼,一系列資本運作可以期待。

實際上在前面格隆匯大佬的文章中,有一篇講中國消防(445),就是中集的資本運作。中集2013年收購了德國的消防車公司Ziegler,它是全球前五大消防及救援車輛及器材供應商,在德國的消防及救援車市場上排名第一。2015年2月27日中集向中國消防轉讓Ziegler40%的股份,並作為代價獲得中國消防擴大後股份的30%,將消防資產裝入了中國消防。板塊資產上市估值提升,以及後續募資擴張的便利,對集團整體的意義顯而易見。這樣的運作後面還會繼續。

4、概念

概念雖虛,股價上漲,總需要在大家心中植入概念,找點由頭方便大家茶語飯後作為談資。中集齊聚多重概念。首先自貿區概念,中集是深圳前海蛇口自貿區三大地主之一,最大最直接的受益方之一,不再多說。

其次近期最火的一帶一路,海上絲綢之路概念,中集的集裝箱遍布全球,其股東中遠、招商局是中國航運、港口的老大,走出去,要船、要港口、要箱子,這是中集的菜。前面也說過,中集海外收購非常成功,多個板塊全球布局,是真正能走出去,能賺回來錢的企業。

還有中國制造業,工業4.0概念。完成了集裝箱行業的傳奇,中集向化工能源食品裝備、海洋工程裝備發展,這正是中國制造業由簡單到精密升級的縮影,誰會是真正實現突破實現升級的國內企業?我想擁有優秀傳統,又有國際化能力的中集一定會是當中最優競爭力的企業。

另外,不要只知道全球第一推銷員李總理推銷高鐵,李總理5月到巴西時,也參觀了中集來福士建造的第七代超深水半潛式鉆井平臺D90,D90是目前全球唯一在建的第七代超深水半潛式鉆井平臺,是全球作業水深最深、鉆井深度最深的半潛式鉆井平臺,該設計榮獲《World Oil》2014年度頒發的“最佳鉆井科技”獎。這些都會進入總理的推銷名單。

5、H高折價,天賜良機

虛的概念簡單說說就好,真正要成就一筆好的投資,除了好公司,還要好價格。目前中集A股27人民幣,按目前低估的凈利潤計算,靜態PE也才25倍左右,還低於靠一帶一路概念一飛沖天的中字頭大市值股票,按合理預期的50億利潤看,更是低估的慘不忍睹。再看港股,21港幣,接近於6折,600億港幣不到的市值,想想前海的地,想想全國的地,再想想那些世界第一的業務,如果能整個買下來的話,做夢都會笑醒吧。

還有人擔心H股會一直比A股低估,確實是,港股低估多數時候是常態。滬港通開通後神車A股炒上天,H股可以巋然不動。不過H股兩車不往上炒是因為估值已高,理性的AH差價收縮要靠A股的下跌來完成。但是中集的情況完全相反,即便A股的估值,目前在A股都算是低估。而且很多人可能沒註意,中集不是滬港通通股票,而將是深港通股票!去年滬港通開通之時,水往北流,因為當時A股便宜啊,現在神創已經上天,上證已經翻倍,估值優勢已經不在,深港通開通,水往哪流?當然是全球窪地香港。因此深港通開通之時,就是差價收縮之日,而收縮的方向,非常的確定。另外,弘毅和管理層激勵持有的都是H股,這意味著什麽自然不言而喻。

實際上,中集之前還推出過幾批期權激勵計劃,2011年在A股給管理層發的一批期權,2013至2015年之間行權,行權價是16.61人民幣,目前股價21港幣折合16.8人民幣,意味著現在買入的成本幾乎和管理層一樣,與這麽優秀的管理層站在同一起跑線上,何樂而不為?

總結一下,中集集團有世界一流的管理團隊,業績不斷向好,還是超級地主,是真正的自貿區受益者,一帶一路、海上絲綢之路的參與者,中國制造的領軍者,另外資本大佬入主,股權激勵將完成,展翅騰飛就在眼前,而H股高折價,深港通開閘放水首當其沖,更是天賜良機,可謂是深港通第一股!

格隆匯聲明:文章格隆匯會員個人文章,代表其特定立場和看法,不代表格隆匯觀點。格隆匯作為免費、開放、共享的海外投資研究交流平臺,並未持有任何關聯公司股票。轉載本文,請務必註明來源“港股那點事”。

|

0

0

0

0

0

0

分享

分享

用户

用户

股票

股票