.jpg)

《每日經濟新聞》理財部(微信公眾號:huoshan5188)記者註意到,就在“雙南”文交所電子盤較為低迷之時,其他後來者已逐漸崛起,形成趕超之勢。

每經實習記者 王心田

近兩周以來,南方、南京文交所電子盤行情一直處於整理修複狀態。南京文交所自10月28日失守4000點以後,最低跌至3579.50點,在五日均線上下“掙紮”。盡管11月7日站穩五日均線,但成交額繼續萎縮至19.02億元。

南方文交所行情同樣不甚樂觀,綜合指數一直在1500點徘徊。截至11月7日,電子盤下跌1.84%,收於1552.64點,成交額大幅縮減為5.88億元。

《每日經濟新聞》理財部(微信公眾號:huoshan5188)記者註意到,就在“雙南”文交所電子盤較為低迷之時,其他後來者已逐漸崛起,形成趕超之勢。截至上周末,中國藝交所的成交額為5.57億元,僅次於南京文交所的9.85億元,成為成交額第二大的文交所。上周中國藝交所綜合指數實現7.42%的上漲。

值得一提的是,資本大鱷、量子基金創始人吉姆·羅傑斯上周前去北京金馬甲文交所考察,他甚至幽默表示,如果有一天郵幣卡要在美國掛牌交易,他會是第一個投資者。而北京金馬甲已然成為成交量最大的文交所,11月9日以成交量958.79萬超越南京文交所。

如今,郵幣卡電子盤交易平臺漸趨完善,交易模式逐漸被大眾接受,全國各地上線的文交所發展迅速,目前全國已有30多家交易平臺投入運營,正在籌備的有20多家。中國郵幣卡業協會籌備委員會也已在廣州成立,目前由南方文化產權交易所、南京文化產權交易所、北京福麗特郵幣交易平臺、北京金馬甲產權網絡交易有限公司、上海郵幣卡交易中心、中南郵票交易中心等六家國內知名郵幣卡交易平臺共同建立,委員會將負責協會的建立以及管理日常事務。

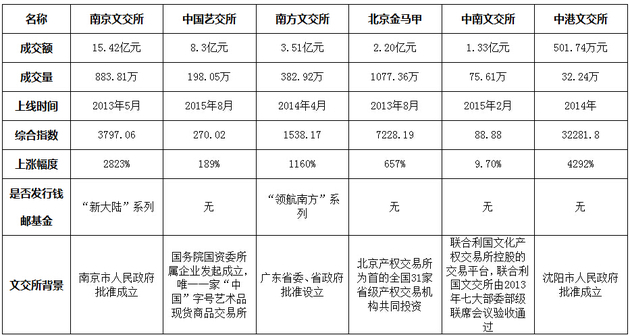

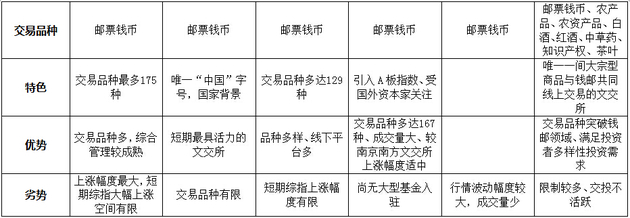

不過,隨著交易平臺的增多,投資者也要對其進行仔細甄別,謹慎投資。《每日經濟新聞》記者特為投資者梳理了幾家交易較為活躍的文交所資料,僅供參考。

最新精彩報道,請掃描下方二維碼,關註“火山財富”。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

版權合作及網站合作電話:021-60900099轉688讀者熱線:4008890008

每經訂報電話:

北京:010-58528501

上海:021-61283003

深圳:0755-83520159

成都:028-86516389 或 028-86740011

廣州:020-89660257

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。