煤價下跌系列 - 印尼煤的末路 會計仔筆記

http://accountboyhk.mysinablog.com/index.php?op=ViewArticle&articleId=4384164大概去年四月左右, 我和一班戰友說國內外煤價嚴重倒掛, 煤價必暴跌, 那時候國內5500大卡煤價約左RMB700/ton左右。由於懶的關係, 結果到7月才將想法寫出來。今天, 在國內煤價RMB540的時候,我看到時件有機會重演, 在未來幾個月國際煤價有機會再暴跌。

.

首先, 未看過我之前寫煤價下跌系列的, 請先看看: 煤價下跌系列-頁岩氣革命, 煤價下跌系列- 水電大發, 和說好了的水電豐年三篇。

.

先看看以下數據: 中國2012年電煤消耗量18.5億噸。2013年1-8月進口量2.13億噸, 增加15%, 年化數字3.2億噸, 出口量只有幾百萬噸, 幾乎可以不計。2011年(煤價未跌時), 進口量1.7億噸。印度2012 煤進口1.37億噸, 85%來自印尼。印尼2013年化數據出口由去年的4.8億噸跌到4億噸, 中國和印度是最大的客仔, 出口中國(年化)由去的1.1億噸增加至1.3億噸, 出口印度由8000萬到1.2億噸。澳洲電煤出口由2012年的1.8億噸輕微增加到2013年1.9億噸左右。美國煤出口由2011年的1.07億噸增加20%到2012的1.3億噸。蒙古煤以焦煤為主, 由於年初的時候要加出口稅, 2013年年化數據出口量由去年的2000萬噸跌到1300萬噸。(以下二圖為美國煤出口、及印尼煤出口數字)

.

.

數字上可以見到, 印尼煤因為國內產能大增, 出口暴升, 大量銷往中國及印度。印尼煤多是熱值較低的3200大卡及3900大卡, 污染較大, 但價錢平, 性價比高。當然美國自頁岩氣革命後國內用煤量慢慢下跌, 大量銷往歐洲, 印尼煤市場又少一個, 也導致了不斷要出口中印。當價錢平幾成的印尼煤銷到中國沿海, 就算計及運費和增值稅, 也要比中國本地煤平, 電廠和用煤企業自然也樂於使用, 過往國產煤善價而沽的算盤從此也打不響。

.

一億印尼煤的進口量的影響遠比1億/18億的比例大, 原因是它真是很平, 國產煤要跟著降價才保得住市場佔有率。運費也是一大塊錢, 過去十年是煤炭的黃金十年, 每天都會有貨車走到煤礦拉煤, 由鐵路運煤到沿海成本幾十元一噸, 如由公路去運, 就變成幾百, 但沿海電廠都沒有辦法, 照搶可也。現在有本來已經平的印尼煤運來, 又省回山長水遠的公路運輸, 大西北的煤炭, 只要能不到鐵路運力的, 需求大量消失, 立時供求關係掉轉, 不減就沒人要了。今時今日仍有大量煤要由內陸運出來, 只要印尼煤供應增加, 沿海電廠很樂意省下這幾百運費(包括各省政府的層層收費, 及各式「打點」), 要麼這幾百由你煤礦負責, 要麼我就買進口的。

.

這幾個月炒復甦, 中國經濟好呀, 8月用電量上升13.4%, 煤自然用得多, 煤股上升不少。但要看看13%如何得來, 因為去年上升3.3%, 基數低呀。當然, 2012年9月上升2.9%, 所以2013年9月的上升幅度應該也可觀。

.

另一個因素, 是天氣很熱, 遠比去年熱, 中國的用電, 第一產業幾乎不用電, 第二產業佔總用電量3/4, 第三產業和居民用電比例一樣, 各自1/8, 加起來1/4。第三產業和居民用電其中不少是冷氣。氣溫由30度升到35度, 冷氣耗電量就上升2倍 (因為他們把冷氣調到24度上下), 今年至少氣溫上升了2度, 我當1/4中的40%是冷氣吧, 25% x 2/5 x 200% x 40%, 這裡已經有8%增長。

.

說完大量悶死人的數據, 入正題吧。我認為印尼煤的供應會在幾個月之內暴升, 原因是因為亞洲金融危機, 印尼盾和印度盧比暴跌, 圖中印尼盾是綠色線, 現跌17%左右, 印度盧比是藍色線, 最多跌15%。

.

要知道, 煤在國際市場上是用美元計價的, 印尼煤有1.2億噸是銷向印度, 現在印度電廠以盧比計要給多15%才買到印尼煤啊! 煤佔電廠成本60-70%即是純利率要跌10%, 完全計不到數。現在印度的煤炭入口商不肯提貨, 大量煤船在港口積壓, 他們要在煩: 到底要貨, 再立即倒賣到別國好呢? 還是違約打官司好呢? 加價10%肯定不能, 全世界都說印度通漲失控, 才令盧比大跌。不過可以肯定的是, 如果印度盧比不馬上升回10-15%, 大部份新定單會馬上消失, 這個每天平均停電8小時的國度, 由停電8小時變做10小時也沒有什麼大不了。印度的最大國營電廠的CIL亦打算改用本來較貴的印度煤, 去取代因匯價問題變貴的印尼進口煤。印度盧比7月開始暴跌, 由於船期、合約、反應時間關係, 市場上對印尼煤的需求並沒有立即反映。

.

而印尼出口商的賬就相反, 以印尼盾計, 大部份成本都不變, 柴油除外。其實以相同的美元價格賣出一噸煤, 他們以印尼盾計是收多了15%, 但是每年1.2億噸的印度需求將會消失, 應對的方法只有一個, 再減價5-10%, 把一部份印度客戶搶回來, 另一方面, 減價5-10%把煤賣到中國去, 好過堆積如山。這個銷售策略改變, 我相信會在第四季開始大量出現。大量低價印尼煤到來, 會令本來已比較平衡的內地煤市再添壓, 然後又再和內陸煤商惡性循環減下去。

.

現在先看看部份關於印尼煤的新聞:

.

Indian buyers have reduced shipments fromtop thermal coal exporter Indonesiaand are seeking to renegotiate contracts as a sharply lower rupee has driven uptheir import costs, Indian and Indonesian industry and trade sources said on Tuesday..

The fall in purchases from India is forcing Indonesiansuppliers to seek other buyers or dump cargoes into the spot market, puttingmore pressure on international benchmark prices that are already near theirlowest in four years.

.

"Some buyers have cancelled contracts or sought to renegotiatecontracts, because now it's actually cheaper for them than fulfilling theirobligations," ICMA commercial committee chairman Pandu Sjahrir toldReuters. "Sellers have been dumping into the market. They have to choose -should I take (buyers) to court or renegotiate with them or just sell it in thespot market?"

http://in.reuters.com/article/2013/09/10/indonesia-coal-india-idINDEE98909V20130910

.

Asrupee sinks, CIL plans to substitute imported coal with domestic variety

State-run CoalIndia has decided to substitute its imported coal it supplies to consumerswith high-grade output from its own mines, with the home variety becomingcheaper due to the rupee's depreciation. .... A few months ago, the price of landed thermalcoal at Indian ports had dropped 30-40 %, erasing the price differential withCoal India'sproduce of the same variety. http://articles.economictimes.indiatimes.com/2013-08-26/news/41455201_1_imported-coal-s-narsing-rao-state-run-coal-india.

Coal piles up at ports as rupee makes buyers renege on contracts

Mumbai: Major Indian ports have more than 3.5 milliontonnes (mt) of coal stockpiles because importers are refusing to takedeliveries as the rupee’s fall against the dollar has made the landed price ofthe fuel unexpectedly high. Defaults have taken place and some importers have deferred theirpurchases, according to an executive in a large foreign coal-importing companybased in New Delhi. “Some ships destined to Indiaare being diverted mid-route with the seller looking for other markets,” theexecutive at the coal importing company said. http://www.livemint.com/Industry/tdEIPhRmvbw19wy9l5u7OJ/Coal-piles-up-at-ports-as-rupee-makes-buyers-renege-on-contr.html

.

第四季除了印尼煤帶來的效應, 還有暖冬效應。每天用煤量最多就是夏天冷氣和冬天取暖, 去年冬天是全球計差不多30年來最冷的冬天, 今個夏天, 也是中國近年比較熱的夏天, 但是煤價旺季不量, 去年冬季價錢仍有620元, 第二季跌穿600元, 在用電量暴升的7-8月時候跌至530元, 原因是大陸煤商終於減價對抗印尼煤。

.

跟據我對氣象學的一點認識, 我認為今個冬天將會比平常暖, 原因是今年太陽因為周期性因素有大量高能量粒子射到地球。在南半球的澳洲, 今個冬天就比long term average 暖1.3度, 可見2013 solar maximum 的威力。就算我估不準, 只要今冬不再像去年一樣是30年來最冷的冬天的話, 用煤量將下跌, 電廠存貨將保持高位, 價格亦會易跌難升。

.

還有,中國政府受去年的霧霾天氣嚇怕,今冬推行新政策,嚴打京津唐河北的小工業小鋼鐵,恐怕都會對用煤量有影響。

.

短期影響煤價的因素就這些了,市場普遍預期第買季開始減電費2分,大概是4%吧,但第三季煤價跌了8%,第四季再跌,這已經遠超過減電費的影響,加上股價回落了這麼多,有值博率。

.

中期的因素呢? 除了頁岩氣,還有美國超嚴格的新環保政策,在未來3-5年內預計有65%的煤電廠要關閉,大概可以騰出2億噸電煤作出口,問你死未?

.

Study:65 Percent Of Coal Plants In Danger Of Closure

New EPA regulationscould force the closure of 65 percent of coal plants across the country, A DukeUniversity study shows. http://indianapublicmedia.org/news/study-65-percent-coal-plants-danger-closure-48380/

http://uk.reuters.com/article/2013/07/12/utilities-firstenergy-coal-idUKL1N0FI19L20130712

.

幾隻電股之中我選了華電(1071),原因一是價錢最平,5倍P/E多一點,二是利息成本高,現在財政改善每年不計capex有100現金回籠可以減債。以往借錢全靠銀行,現在自己發債息率較低,起碼省去1.5厘。三是不似華潤有同系自營煤礦,被迫為同系捐軀。四是在四川有水電站,雖然佔得不多,但7月四川的超級大暴雨將對業績有幫助。順帶一提, 2380今年盈利已見頂,原因是要溶的冰都溶了,明年不會再發大水,已走鬼。五,在全世界挾淡倉沽電股買煤股的第三季,煤價暴跌,現在並未回升,只是跌勢減慢。六是維修費用在所有電股中上升由度最大,超過50%,遠比其他為高。為何高反而是好呢?因為大部份電廠設計時都是考慮用大陸煤,並不是像現在一樣用低熱值的印尼煤混高熱值的澳洲煤一起用。所以必須要改裝,大部份改裝費都會算入回定資產,少部份會出維修費用。就算改裝完成,低熱值、高水份、高硫的印尼煤會損壞設備(雖然計及損壞完仍是平很多),維修費用升幅越高,即是改用印尼煤的電廠百份比越高,受惠越高。核對一下華電的主力火電廠都在山東、遼寧一帶,沿海,改用印尼煤非常合理。

2013美國企業併購之謎:緣何溢價率下跌

http://wallstreetcn.com/node/65158 縱觀2013年的美國併購案例,收購價格僅比宣佈收購前1周的二級市場交易價格平均高19%,為1995年以來的最低水平。歷史上,平均溢價為30%。今年以來,美國共有9347起併購發生,比去年同期下降了16%,降至4年最低。

事實上,今年諸多因素有利於併購發生:牛市給收購者帶來更大的收益;寬鬆的信貸環境;經濟復甦緩慢,併購易於企業擴張業務。

這表明,收購方較為謹慎。政策的不確定性,行業的週期性,不溫不火的經濟復甦,聯儲改變低利率政策的可能性,都是收購方慎重的原因。摩根士丹利的併購主管Robert Kindler稱,當前存在太多的不確定因素,大型併購案較少。

今年併購案的平均溢價低,部分是由於二級市場的股價漲幅已經較大。

例如:R.R.Donnelley對Consolidated Graphics的6.2億美元收購案中,R.R.Donnelley僅支付了3%的溢價。今年以來,兩家公司的股價均上漲了超過80%。

有些案例中,行業的週期性影響了收購價格。

例如:戴爾的收購案中,收購方Silver Lake對戴爾PC業務飽有憂慮,影響了收購價格。最初公佈的收購價格為13.65美元/股,僅比宣佈前一週二級市場的交易價格高4.8%,戴爾的大股東對此不滿。最終的收購價也僅提升至13.75美元/股。

併購案中,被收購方看重的是溢價幅度,而收購方看重的是併購如何提升現金流,併購後每年能產生多少營業收入和淨利潤。此外,收購方以市場同類交易的價格作為參照。

Perrigo公司對生物技術公司Elan的86億美元的收購案,溢價幅度為16%,低於醫藥板塊平均18.4%的溢價。Perrigo公司的CFO稱,溢價幅度較低主要有兩個原因:一是未來3年的投入資本回報率不高,二是此前Royalty Pharma公司對Elan的「敵意收購」推高了Elan的股價。

今年以來,僅有15起併購案出現競價,為2004年以來最低。2012年共27起。存在競價的併購案,溢價幅度通常較高。

今年,宣佈收購後,收購方的股價比前一交易日平均上漲了2.4%,為2006年以來的最高水平,表明市場對收購案看好。

美國農地價格四年來首次下跌

來源: http://wallstreetcn.com/node/69302

上一周,美國小麥和玉米的價格分別跌至18個月與三年新低。受農產品行情疲軟影響,美國農地價格四年內首次下跌。

Creighton University大學研究表明農地價格指數本月已從上月的54.3跌至本月的47.0。農產品價格指數50.0以下預示著市場缺乏活力。

”這是四年來農地價格指數首次低於中性增長。當農產品價格走低,農地價格也會隨之走低。“Creighton University的經濟學教授 Ernie Goss說。

”微薄的利潤“

當谷物價格跌至歷史新低時,市場彌漫著對農民的購買力削弱的擔憂。之後,便有了這次農地價格自2009年12月以來的首次下跌。

“如果你還沒有開始這樣的擔憂,2014年的收支單會讓你看到利潤將非常微薄。”來自Market 1的代理人Mike Mawdsley 說。

Goss教授說:”過去一年,谷物價格已經下跌大約35%,這個下跌已經很大的削減了農民購買農業器材的意願。”

來自Creighton的農業器材市場指數每月下跌四個百分點,跌至自去年八月以來的最低點44.3.該指數的數據來源包含了從Illinois到Wyoming的各州。

“不要驚掉下巴“

Creighton的債權人調查顯示,81%的人認為偏低的農產品價格是明年鄉村經濟發展的頭號威脅。

Jeff Bonnett, Havana National Bank的主席,說明年的情形“會是有趣的。相對於產品價格來說,投入成本沒有降下來。不要驚掉下巴,這可能是個有趣的過程。”

“地區差別”

Creighton的數據顯示,Minnesota 的農地市場是最疲軟的,該州的農地價格指數是40.9。Kansas, Nebraska 和Illinois 這三個州的農地價格也有下跌。

但是,在南北Dakota州, Colorado 和 Missouri,價格仍然在上漲。

根據美國農業部的數據,這次的農地疲軟是在過去三年價格連續攀升了78%之後發生的。

農地價格的上漲程度已經引發了人們擔憂20世界80年代的價值崩潰會再次發生。在20世紀80年代,農地價格狂飆造成借款成本的暴漲,許多農民受害。華爾街見聞早前也有報道指出,美國農地價格可能已經見頂。聖路易聯儲主席Bullard就曾表示,他非常的憂慮農地價格上漲的速度,以及未來可能造成的後果。

但是,許多觀察員認為,由於美國期望維持低利率,農地價格不會無限度下跌。

金價年度下跌 金礦巨頭將被迫調減儲量

來源: http://wallstreetcn.com/node/70226

黃金30年來最差的市場表現拖累了金礦企業。以巴里克黃金(Barrick Gold,巴里克)和紐蒙特礦業(Newmont Mining,紐蒙特)這些巨頭為首的全球金礦開采商不但今年已經大規模減記資產,還將被迫調減儲量。

今年6月底,美聯儲首次暗示打算開始縮減QE,黃金一蹶不振,大跌24%,上半年由每盎司1675美元跌至1200美元下方,下半年雖曾稍回升至1400美元,但本月上旬,美聯儲明確從明年1月開始縮減QE,黃金又跌回今年6月水平。

但此前金礦企業預計金價會上漲,所以預估儲量時過於樂觀,將一些以目前市價衡量即使開采黃金也無法盈利的礦區劃為儲量。

現在,這些企業不得不通知投資者,盈利增長已經下滑,因為金價持續下跌,一些規劃為儲量的金礦也失去了開采價值。

如果采掘的黃金無法給企業帶來盈利,礦商就會迅速調減儲量。

德意誌銀行分析師Jorge Beristain認為:

金價過去13年里有12年上漲,這次(2014年)我們絕對會看到業內大多數企業儲量下滑。

估算儲量依據的一系列假設(價格)目前已不再站得住腳。

全球黃金年產量最高的巴里克和紐蒙特今年分別假定旗下黃金儲量的單價為每盎司1500美元和1400美元。

巴里克此前稱,為減少對旗下較重要大型金礦的影響,可能下調假定金價,如金價下調300美元,則儲量會減少10%。

紐蒙特公布的調整幅度為,預期金價如下調100美元,儲量將減少7.6%。

除了調減儲量,今年巴里克和多家金礦企業都大幅減記資產。

今年8月,澳大利亞最大黃金開采商Newcrest Mining減記旗下金礦價值逾60億澳元,約合55億美元。

當月公布二季度財報的巴里克凈虧損86億美元,主要源於大規模資產減值損失。

Beristain指出:

2013年過去幾個季度的減記與開采項目的成本有關。

而我們現在談的是企業擁有的土地和他們希望地下埋藏的黃金價值縮水。

【專題·樓市驚魂】房價下跌的拐點

http://www.infzm.com/content/98460當前房地產已經捆綁了中國經濟,投資者預期中央政府不會出台嚴厲的房地產調控政策,而地方政府更不願意打壓房地產去斷送土地收入來源,這就是房價繼續攀升的原因——大而不能倒。但要知道,行政調控對於資產價格的波動而言,最終是失效的,久漲必跌的房地產泡沫破滅案例,在全球屢屢可見。

若今後三年內出現金融危機,則危機級別相對低,有利於中國加快改革步伐,中國今後還有希望跨入到高收入國家行列。

房價下跌的五因一果

下行週期一旦開始,就很難改變它的發展趨勢。

我對房價走勢的判斷是明年或者是後年全面下跌,房價下跌的拐點或已到來,這是一個多因一果的累積的過程。這個過程或者可以放緩,但卻無法避免。

主要的理由來自以下5個方面。

首先中國的建築週期早在2010年就已經見頂。建築週期又稱庫茲涅茨週期,一般15-25年為一週期。比如美國上一輪建築週期2000年見頂,由於美國採取了寬鬆貨幣政策,故2005年才出現房屋銷量回落,到2006年房價才出現下跌,直至2009年初建築週期觸底。

中國的情況估計也不能例外,建築週期為中週期,實際上也可以看成是房地產週期,若以20年為一個週期計算,上去10年,下來10年,而我們中國經濟增速也在2010年與建築週期同步見頂了,一旦進入下行趨勢將持續10年左右,這階段即使出現庫存調整的回升,也改變不了下行大趨勢。

儘管2010年之後,房價總體大幅上行,但房地產投資增速卻已在2010年見頂。從邏輯上講,量比價先行,只要今年房屋銷量回落,則明後年房價將全面下跌。

如今,人們已經普遍開始擔憂三四線城市的房地產過剩問題,事實上,在過去十餘年中,城市人口增長0.5倍,而城市建成區面積增加了接近1倍,很多三四線城市都存在建設用地過度開發問題,城市建設空有架子卻沒有產業支撐,最終只能是人去樓空、當地政府負債率大幅上升。

第二個理由和人口遷移速度與人口老齡化有關。具體的表現是,一方面是三四線城市人口快速流失,同時一線城市人口流入。總體上勞動力供給不足,人口老齡化。

仔細分析,首先從人口角度來講,中國的人口紅利已經比原先預期的提前三年結束了,從2012年開始,中國勞動力已經開始減少了。日本房價下跌,和中國一樣,也是從勞動力減少開始。表現就是勞動力淨減少,勞動力增速下滑。這是從勞動力供給的角度來說。

其次,從人口流動的方面來講,農村人口流到城市人口已經減少了,農村現在基本上沒有什麼年輕人了。農村人進城少了的話,連租房需求都會下降了。所以人口對房地產價格的影響主要就是兩個方面,一個是勞動力供給不足,人口老齡化,一個就是人口流動。

第三個理由是從資產的角度,房地產作為資產價格的一種,隸屬於實物資產。2011年三季度可以看成是實物資產(對應虛擬資產)價格的趨勢性拐點,首先是黃金價格出現大幅回落,之後銅鋁、鋼鐵、煤炭等價格也紛紛回落,並擴大到藝術品/高檔白酒等子行業,大量實物資產的價格都往下跌了。

下跌的原因,因為整個債務水平過高,產生去槓桿的需求。去槓桿的過程就會引發價格下跌。

第四是從債務的角度分析。債務增長必然會牽扯到利率,債務規模越大,還本付息壓力就越大,利率越高,資產價格越低;反之,利率越低,資產價格越高。現在對購房者來說,房價越高,則負債越高。

2008年以後,中國經濟整體負債率進入加速上升階段,總負債/GDP從2008年的197%升至2013年三季度的286%,其中企業部門負債/GDP從85%升至121%,金融部門非存款負債/GDP從62%升至88%,政府部門負債/GDP從31%升至43%(其中地方債以官方公佈的10萬億計算),居民部門負債/GDP從18%升至35%。

這裡需要說明的是,總負債規模與發達國家相比,並不算大,而且其中也有重複部分。且從經濟整體來看,負債率肯定低於100%,因為其等同於社會金融資產在總資產中的佔比。

但這裡有兩方面需要引起重視,一是2008年前總負債/GDP的變化不大,幾乎是一條平走的曲線,但2008年至今的短短五年中,總債務增速居然超過名義GDP的45%,如此高的債務增長速度,屬全球罕見。

二是由於金融負債的分佈失衡,會使得某一經濟主體金融負債過多,導致債務利息超過資產收入,會使得其現金流變負從而失去造血能力。2013年6月份一度出現的「錢荒」危機,其本質也是金融產品期限錯配導致結構失衡而引發的。

由於負債總是與資產相對應的,企業、政府與居民的負債,在中國以銀行為主的金融體系下,對應的大部分是銀行的資產,而銀行的資產構成與質量,決定了銀行風險的大小。目前銀行獲得的資產抵押物中,主要是房地產。

據海通證券銀行業研究員統計,銀行表內貸款中,按揭貸款佔13%,開發貸和建築貸佔10%,地方政府融資平台佔15.2%,故38%的貸款直接與房地產和融資平台相關;在表內貸款中,54%是抵押貸款。銀行的表外貸款預計為13萬億-16萬億,其中70%左右投向房地產和融資平台。由此可見,土地與房產的未來價格變化,基本決定了銀行資產的風險度。

最後從匯率的角度看,現在人民幣還在繼續升值,但也不是無限的。隨著中國經濟的下滑,競爭力的減少,勞動力薪酬的提高,這些因素都將影響匯率的走勢,人民幣還是會貶值的。人民幣一旦貶值的話,就導致了熱錢流出。這個時候房價就會下跌了。

所以房價下跌將是一個多因一果的過程。雖然從政府到銀行都不想看到房價的劇烈波動,但是下行週期一旦開始,就很難改變它的發展趨勢。

金融風險和資產價格的關係

如果不敢在三米跳板上跳水,則注定要站上十米跳台。

如果再採取老方法——比如說政府要穩增長,再通過增加投資,增加負債的方式循環——負債增加後,你的投資沒有效率,財務成本太高,遊戲就很難持續下去。因為,有效的投資必須要有現金流支撐,如果只是每年借,還,再借,再還,就很難持續。

另外,房地產出現拐點的時間,基本上也對應中國發生債務危機的時間。或許是基於房地產對中國經濟的舉足輕重影響,政府在房地產調控政策上,也愈發小心翼翼,唯恐一著不慎,滿盤皆輸。

回顧中國曆次制定的五年規劃,都是將GDP的增速目標設得比較低,目的是為了調結構、轉變經濟發展方式。但落實到每個年份,則又將GDP增速目標調高了。比如,2014年是「十二五」規劃執行的第四年,頭兩年的GDP增速都超過或接近8%,高於規劃預期目標一個百分點,而2013年卻又將穩增長的目標定在7.5%。在這個目標下,調結構幾乎是不可能實施的,且企業、政府及居民債務規模的增速仍將維持較高水平,這又在積聚金融風險。

當住房作為自住的消費品時,其價格水平更多與購房者收入水平或租金水平相關;而當住房變為投資品時,其價格則更多受各種預期影響。

當前,房地產已經捆綁了中國經濟,故投資者也預期到中央政府不會出台嚴厲的房地產調控政策,而地方政府更不願意打壓房地產去斷送土地收入來源,這就是房價繼續攀升的原因——大而不能倒。但要知道,行政調控對於資產價格的波動而言,最終是失效的,久漲必跌的房地產泡沫破滅案例,在全球都是無一倖免的。

所以,風險越早釋放,會越有利於經濟的復甦。如果不敢在三米跳板上跳水,則注定要站上十米跳台。

隱形擔保、剛性兌付,是可以讓債務風險延後,地方債也可以讓中央埋單。但即便你控制住負債端的風險,你能控制得住資產端的價格下滑嗎?即便你能左右利率,你還能永久控制住匯率嗎?故障如果只是一個部件引發的,好解決;但如果是整個機體都出了問題呢?

因此,金融風險的發生時間,未必取決於債務規模有多大,卻主要取決於負債所對應的某類資產的價格波動拐點何時出現。而金融危機爆發的深度和廣度,則取決於這類資產價格波動的幅度和所對應的負債槓桿率水平。

若今後三年內出現金融危機,危機級別相對低,則有利於中國加快改革步伐,中國今後還有希望跨入到歐美日等高收入國家行列。例如,日本上世紀70年代也出現了房價回落,但由於經濟轉型成功,城市化進程的推進,則在1980年代繼續保持繁榮,房價也創出新高。中國若在今後堅持全方位改革,讓市場來決定資源配置,則中國即便經歷了房地產的回落,仍然可實現轉型成功,則中國也同樣會有下一輪類似日本1980年代的經濟繁榮。但如果為了穩增長而繼續採取政府主導投資模式,繼續加大債務規模,一直拖到五年後才出現房地產泡沫破滅,則消費剛需基本耗盡,城鎮化步伐也放慢了,中國步入中等收入陷阱的概率大大增加,中國經濟或許只能成為1990年代後的日本和如今的拉美了。

(本文由南方週末記者舒眉採訪整理)

香港銀行:房價下跌,為什受傷的總是我?

來源: http://wallstreetcn.com/node/80111

香港是個美麗的小島,相信許多人都願意來這里居住,但最近房價上漲的有些過快,甚至刷新了歷史記錄,有兩個原因:一是大陸資金大量湧入香港住宅房產市場,二是美國QE政策讓全球流動性泛濫,香港的住宅房產成了吸收這些流動性的一個市場。這兩個因素兩頭一擠,香港的住宅房產市場就拔地而起,創出新高。

這個美麗的小島一直以來以其開放和自由而自豪,這為他們帶來了無限的商機和財富,然而開放與自由也讓香港經濟對於外界的變化表現的脆弱而敏感,因為香港是一個小型開放經濟體。

曾經讓香港房價一飛沖天的兩個外部因素瞬間就開始從相反的方向起作用了,美聯儲近乎固執的縮減QE,中國經濟增速也大幅放緩。

如果說處於歷史高位的房價是一個泡沫,那這個泡沫隨時有可能灰飛煙滅,畢竟現在的香港房價比1997年亞洲金融危機前房價的歷史高位還要高出20%。來自香港最大地產代理商Centaline Index的數據顯示,香港的公寓價格在每平方英尺10000到30000港元之間。華爾街見聞此前曾提到,根據市場研究機構Demographia最新公布的2014年度國際房價負擔能力報告,香港連續四年居於房價最難負擔城市之首,且相關指數中位倍數也是該項調查歷來最高。溫哥華和火奴魯魯位列第二和第三位。房價下跌也許對於想要買房的人來說是件好事,但對銀行來說卻壓力山大。

香港本土銀行的謹慎曾經讓他們在一些小風小浪中安然無事,他們嚴格限制了住房抵押貸款的貸款與房價比,即使房產價格下跌30%,他們也不會受到太大損失。但這次形勢可能有些嚴峻,為全球提供流動性的美聯儲收緊貨幣政策,中國的需求放緩這兩大因素一起至少會讓小型房產的價格大幅下跌,這會讓香港的本土銀行感到極為不適。

香港面臨著和其他亞洲小型經濟體一樣的尷尬局面,美聯儲寬松政策改變帶來的全球利率的上升和亞洲最大經濟體中國經濟增速的放緩一起消除了香港過去幾年里經濟增長所依賴的主要條件。

在東南亞,持續上升的融資成本和外匯短缺與經常賬戶赤字一起襲來,人們存的少,花的多,本土銀行已經明顯感到存款資金真正快速萎縮。國際清算銀行估計,美聯儲的寬松政策曾讓東南亞的利率比實際應有的利率低了1.5個百分點,而美聯儲寬松政策的退出不但會消除這1.5個百分點,還會讓利率走的更高。

香港金管局表示,曾經熟悉的情況再次出現了,本幣存款萎縮,本外幣貸存比大幅上升。金管局還特別警示美元貸款需求,特別是來自大陸的美元貸款需求大幅上升。

香港本土大銀行有一個“阿喀琉斯之踵”,這源於一項與美聯儲貨幣寬松計劃同時推出的政策。金管局在2008年開始允許匯豐銀行,以及附屬的恒生銀行和渣打銀行采用“先進內部資本評級方法”,這項政策允許銀行在資產價格上漲和信用表現改善時持有更少的資本,毫無疑問這是一項順周期政策,也就是說,當情況變壞時,它會使得情況變得更糟。

更糟的是,同樣的政策被用在了離岸貸款項目上,而離岸貸款的數量占總貸款的比重已經由2006年的10%上升到了現在的30%。

摩根士丹利的分析師表示,說香港需要大規模的募集資金來應對風險可能有些危言聳聽,但是香港的大銀行確實需要更多的資本來應對貸款風險,同時為以後的貸款業務準備資金。

銅價持續下跌,中國銅融資模式將終結?

來源: http://wallstreetcn.com/node/80846

「如果銅價開始真正崩潰,這將是一個大問題。」近日來銅市場遭遇嚴峻的價格下跌。年初至今,國際銅價已大幅下滑約13%。滬銅表現更為糟糕,累計跌幅近15%。這引發了市場對中國融資銅前景的關注。德意志銀行表示,中國融資銅模式不會徹底結束。

銅被廣泛應用在工業生產的各個領域,銅價長期以來都被看作是衡量宏觀經濟活力的晴雨表。最近以來,銅價持續走低。中國經濟數據持續表現不佳,尤其1月出口數據大幅下挫令投資者對中國經濟健康程度產生懷疑,這也是銅價暴跌的根本原因。

銅價重挫、超日債和天威保變債券違約令部分人士質疑融資模式的前景。盛達期貨珠海營業部負責人谷滿倉告訴《南方都市報》,銅貿易商為了緩解壓力,必將對市場拋出融資銅,在當前需求較為低迷的情況下,進一步導致銅價價格下跌,從而進一步降低銅作為信貸抵押品的價值,導致信貸環境進一步收緊,形成惡性循環。另一位貿易商表示:「銅融資這種套利行為或有可能結束,起碼短期進行的風險非常大。」

但德意志銀行策略師Xiao Fu並不認同 :

當前滬銅與倫銅套利空間已經進入負值區間,人民幣也在持續貶值。融資成本上升,因此銅融資貿易有可能受到一定程度的壓制。

當部分金屬貿易商被要求在期貨交易中不斷追加保證金,他們可能因資金壓力而將選擇銅進口到保稅區並在保稅區轉賣的「轉口貿易」,避開進口關稅,而不是直接拋售銅。

只要貸款收益足夠高,那麼銅融資就仍有利可圖。此外,業內在進行銅融資的同時,均會做相應的套保。因此,銅價下跌不會觸發融資銅貿易模式的結束。

圖:滬銅與倫銅套利空間

去年4月國內銅價也曾出現十天內暴跌10%的情況。當時中國一大部分融資銅就曾轉口至LME庫存。LME部分倉庫甚至鼓勵貿易商交倉,一噸補貼大概100美元左右,也有部分庫存直接流入了國內市場。

由於可以套期保值,因此,絕大多數貿易商不存在銅價下跌導致的資金鏈斷裂風險。另外,信用證的期限也對融資行為起到了緩衝的作用。巴克萊駐新加坡分析師Sijin Cheng對路透社表示:

緊縮的信貸市場或價格下跌不太可能造成廣泛的融資交易問題。貿易商信用證期限基本在90—180天,這意味著這些貿易商不會受短期價格波動的影響。

銅融資風起云湧的根本起因是由於利差和匯差的存在,他們使得企業獲利空間較大,因此企業的逐利天性令其不會輕言退出。某股份制銀行國際部業務負責人對《第一財經日報》表示,融資銅其實是保留在保稅區,是否出售給國內的實體企業並不是持有貿易商首要考量的問題,「國內外銅價倒掛嚴重,如果出售的話其實大概至少要虧2%,但與匯差和利差的無風險套利收益在去年大概是8%,而投資到房地產和信託又可以拿到的收益至少在12%以上,因此淨利在20%以上,即便出售融資銅給實體企業而虧損兩個點,這些貿易商也都是非常願意的。」據《南方都市報》介紹,目前企業融資存在8%以上的貸款成本,信用證融資的成本只有3%。

此外,作為融資參與者的境外投行和國內貿易公司的境外分支機構,則有機會繞過中國的監管,而且不受國內銀行收緊信用證審批的影響。海通期貨研究所副所長盛為民對《上海證券報》表示:

現在很多境外投資銀行……在境內做銅融資貿易的量比國內銀行大得多。很多做融資貿易的公司在境外有分支機構,他們很多都會取道境外分支機構從境外銀行直接獲得融資貸款,利用信用證去買銅。

參與了銅融資交易的貿易商們對路透社表示,近期拋售是投機行為而非融資交易被打破。「投機才是主要驅動力。我們還沒有發現任何融資違約。」上海一家貿易商人士說。

6月份八成城市房價環比下跌,北上廣深僅北京挺住

http://www.infzm.com/content/1024706月份八成城市房價環比下跌,北上廣深僅北京挺住

7月18日,國家統計局公佈了2014年6月份70個大中城市住宅銷售價格變動情況。從新建商品房的環比數據看,6月份70個大中城市中,價格下降的城市有55個,持平的城市有7個,上漲的城市有8個。其中,下跌的城市數量較5月份的35個大幅增加了20個,佔統計城市總數的78.6%,6月份有近八成城市出現了房價環比下跌。

對此,國家統計局城市司高級統計師劉建偉解讀稱,6月份環比下降的城市個數繼續增加,大部分城市房價環比出現小幅下降,同時,絕大部分城市房價同比繼續溫和上漲,但漲幅有所回落。

「6月中國近八成主要城市房價環比下跌,說明中國房產市場的寒流已經到來,樓市拐點初現,市場在短期內將會向低位遊走。」經濟學家宋清輝接受南方週末網採訪時稱。

數據顯示,6月份70個城市環比價格變動中,房價上漲最快的城市是呼和浩特,漲幅為0.2%,環比降幅城市顯著增多,杭州環比降幅為1.8%,比5月擴大了0.4個百分點,再次位居降幅首位。

值得注意的是,北上廣深四個一線城市僅北京環比上漲了0.1個百分點,剩下的其他三個城市均出現價格下調,其中,上海環比下降0.7個百分點,廣州下調0.6個百分點,深圳0.4個百分點。

上海易居房地產研究院研究員嚴躍進對南方週末網表示,從今年5月份開始,房價指數出現環比下跌,而6月份跌幅開始擴大。包括一二三線城市、一二手房等都出現了大降溫。越來越多的城市步入房價下跌的通道,會進一步加重看跌情緒,若一線城市郊區若缺乏良好的配套設施,相應的住宅也會面臨降價風險。

樓市遇冷,住建部下一步主力去庫存?

據國家統計局公佈的上半年全國房地產開發和銷售數據顯示,6月末,全國商品房銷售面積同比下降6.0%;銷售額同比下降6.7%;商品房待售面積54428萬平方米,比5月末增加1026萬平方米,同比增長24.5%。

另外,上海易居房地產研究院快報顯示,截至6月底,35個城市新建商品住宅庫存總量為26218萬平方米,環比增長2.8%,同比增長22.9%。庫存再創歷史新高。其中,一、二、三線35個城市新建商品住宅庫存總量均呈現環比與同比雙雙上升的態勢。

樓市一冷再冷,庫存壓力巨大,有媒體稱住建部下一步調控樓市的主要任務是去庫存。

據21世紀經濟報導消息,住房和城鄉建設部部長陳政高在7月11日舉行的北京座談會上發表了重要講話。據一位參與該座談會的南方某省住建廳廳長透露,陳在講話中強調,各地可以根據當地實際出台平穩房地產的相關政策,其中庫存量較大的地方要千方百計消化商品房待售面積,加強房地產結構調整,完善房地產項目周邊配套設施,加快行政審批速度等。

其中,解決庫存問題被視為促進房地產平穩健康發展的關鍵。

對此,嚴躍進認為,住建部定調下半年樓市調控去庫存的思路,與目前市場庫存壓力很大相關。包括一線城市在內,庫存積壓,庫存去化週期變大,使得當地房企和地方政府都很焦慮,也會影響噹地城市的投資和資金循環。

宋清輝指出,去庫存調控凸顯出2014下半年樓市面臨的困難,不過,目前樓市面臨的問題,不僅是去庫存,而是必須有針對性地去產能,才能避免樓市危機。目前,我國住房短缺的問題已經基本解決,但面對住房結構性問題等突出矛盾,需要政府制定公平的競爭規則並嚴格監管,而不能既當「裁判員」又當「運動員」。

天工國際(826.HK) 股價下跌源於市場誤解? 摩爾金融 徐志

http://www.guuzhang.com/forum.php?mod=viewthread&tid=1303&extra=page%3D1天工國際(00826.HK)在4月底被《證券市場週刊》發文章指控造假,引發股價劇烈下跌,隨後公司大股東資本集團持續減持套現,股價一路走低?這到底是因為市場誤解還是公司本身存在問題?這篇分析文章值得參考。

以下為天工國際的分析文章:

天工國際(00826.HK)前段時間股價的劇烈下跌來源於《證券市場週刊》的一篇對於天工國際造假的指控的文章,但是對於其中的邏輯逐條梳理,我們能夠發現是能夠逐一證偽的,公司的公告也進行了細緻縝密的回應,對於一家經營穩健出色的世界級的細分行業龍頭來講,如果是由於市場的誤解而帶來的股價下跌,很可能是一次極好的投資機會,目前天工國際的動態估值僅7倍PE和0.倍PB,而其常年的ROE中樞維持在15%左右,性價比已非常突出,具備投資價值。

市場的邏輯:把天工國際簡單的定位為普通的鋼鐵製造公司,所以推論出:

(1)相比於普通的鋼鐵製造企業擁有較高的毛利率,很可能是造假的結果;

(2)經營具備較強的週期性;

(3)資產負債率日漸提升至極其危險的地步,流動性將出現危機;

證偽以上邏輯的事實是:(1)天工國際是處於整體快速增長的特鋼細分行業的龍頭企業,與普通鋼鐵生產製造業面臨的形勢基本不同。目前,形成天工主要營收的高速鋼、高速鋼切削工具、模具鋼基本都為高精尖的技術密集型行業,工模具鋼以及剛剛上線的鈦合金業務,也都屬於國家高精尖技術之一,其中鈦合金作為我國新材料發展戰略的高、精、尖產品,具有廣闊的藍海前景,相信借助進軍鈦合金行業,天工國際也會進一步向高附加值的特種材料公司發展;

(2)較高的毛利率恰恰是其競爭力的體現所在,而較高的毛利率主要來源於:

一、全球獨家的一體化生產模式:同時涵蓋上游高速鋼鍛造以及下游高速鋼工具提供商,綜合下來可降低總成本5個百分點左右,而5個百分點相對於僅15個百分點左右的行業平均毛利率而言已經具有極大的優勢;同時,上下游一體化的生產模式可以有效降低單個產品的週期性波動,形成較為穩定的供銷格局;另外,廢料循環再利用及內部消耗可以使公司能有效地使用其可用產能,這也進一步的降低了生產成本;

二、工藝復用的規模效應:公司在冶煉高速鋼、模具鋼以及已經開始能夠產生營收的鈦鋼的大部分生產工藝都可以復用,這樣可以極大的降低生產成本,從而大大提高生產效率和產能利用率;

三,由於中國政府對稀有金屬的出口配額限制以及關稅 20%的出口保護措施,直接導致國外高速鋼以及切削工具生產企業的對稀有金屬的獲得難度提高,供給受到嚴重約束,並且獲得成本也大大提高。而天工國際的所有出口產品依然可以享受13%的出口退稅率不變。並且公司領先的出口占比也使得其較國內企業而言能獲得更高的毛利率。(註:稀有金屬佔特鋼生產總成本比重高達60%,使國內外特鋼企業對政策都具有高度的敏感性。天工目前的出口營收佔比大概在49%左右。)

(3)筆者認為公司是一家弱週期的精密高端製造業公司,毛利率的走勢基本證偽了強週期的說法:

| (%) | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| 毛利率 | 17.8 | 19.2 | 16.7 | 16 | 19.7 | 19.9 | 22.7 | 23.4 | 24

|

公司一直保持著穩定的綜合毛利率,除了 07 受到模具鋼剛投產,08 年受到金融危機影響外,毛利率基本保持在 18%-20%區間波動,穩定性較高。

(4)近幾年天工國際的銷量和產能不斷擴大,但是由於原材料的價格近幾年不斷走低,導致公司的產品價格也不斷走低,從而導致銷售收入沒有呈現出和資本開支、產能擴大的線性關係,所以這也證偽了市場懷疑其造假的邏輯:不斷增加資本開支、產能提升並沒有帶來收入的同步提升,而忽略了價格的波動。

(5)資產負債率的問題:

首先,資產負債率高是這個行業較普遍的特點,由於投產前期需要大規模的固定資產投入,而同時由於股本融資的有限性以及股票分紅,最終往往還需要大量的銀行貸款,從而導致較高的負債水平,但是我們橫向對比13 年年報數據,大冶特鋼、西寧特鋼、撫順特鋼和天工國際的資產負債率分別為30.26% 、79.40% 、85.12%和55.60%。如果說天工國際已經達到極其危險的流動性危機的地步,其他幾家就更不要說了。

另外,公司的負債率既有行業的普遍性,也與其經營特性相關,由於公司為丹陽當地最大的納稅大戶,銀行授信額度高達40 億元,所以市場上擔心的流動性風險存在的概率極低。

最後,其實過去五年是天工國際資本開支的高峰期,天工國際在擴產方面以及提升生產設施進行了重大的投資。公司的高速鋼以及模具鋼產能從2009年的9萬噸/年提升了67%至2013年的15萬噸,並且新的設備幫助公司取得更好的產品品質以及成品率。公司的鈦合金業務從零開始到2013年產能達到1萬噸,成為國內最大的鈦合金生產企業之一。過去三年,資本開支佔營收比重為13%左右,未來隨著投資設備的資本開支的沉澱,資本開支佔營收比重有望下降至10%以下。

通過以上的敘述,我們一一證偽了市場擔憂的邏輯,下面通過公司優秀的歷史經營記錄,來對未來做出一個展望,並且證實目前的估值是極度低估的:

定量的歷史經營財務數據:

2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| 營收(億) | 19.93 | 13.24 | 23.49 | 31.12 | 31.18 | 33.97 |

| 增長率(%) | 14.8 | -33.59 | 77.42 | 32.48 | 0.2 | 8.95 |

| 淨利潤(億) | 1.13 | 1.12 | 2.36 | 3.64 | 4.45 | 4.7 |

| 增長率(%) | -36.4 | -0.38 | 110.5 | 54.12 | 22.36 | 5.66 |

| PE(倍) | 16.77 | 16.83 | 8 | 5.91 | 4.83 | 4.57 |

| PB(倍) | 1.28 | 1.2 | 1.07 | 1.00 | 0.77 | 0.68 |

| 股息率(%) | 1.15 | 1.15 | 10.48 | 4.34 | 4.14 | 4.38 |

| ROE | | 7.15 | 13.24 | 17.08 | 15.96 | 14.79 |

近五年淨利潤複合增長達到32%,ROE維持在15%左右的水平。

定量分析背後定性的歷史經營脈絡證實了公司管理的內核:

(1)超前的戰略執行力:

公司自 1987 年生產高速鋼工具,用了 12 年時間做到中國第一,用了19 年時間做到世界第一。

在高速鋼工具業務板塊發展欣欣向榮的1992 年,公司第一次將業務由工具製造延伸到上游的高速鋼冶煉,這在全球尚屬首家,也蘊含著極大的風險,但公司的高速鋼業務用了 5 年時間做到了中國第一,用了12年時間做到世界第一。

在公司成為全球最大的高速工具鋼生產商後的 2005 年,公司著眼於未來又積極上馬模具鋼業務,模具鋼業務用了5年時間做到了中國第5,用了6年時間做到中國第三。

在三大業務訂單飽滿的現在,公司又積極新建鈦合金項目,著眼於未來3-5年的產品結構更換升級。目前,2013年年報顯示鈦合金收入為 6394.3 萬元,同比大幅增長 91.1%,佔收比上升0.8個百分點至1.9%,首次取得經營利潤 738.7 萬元,已經開始貢獻正利潤。

優秀的管理層往往並不是在危機之後被倒逼轉型,而是在主要板塊發展的高潮期就具備超前的戰略眼光,通過上述的經營歷史脈絡,我們是可以看到天工國際具備此特質的,每一次完成第一之後,便開始尋找下一個增長板塊。這也是今後鈦合金可能再一次成功的基石。

(2)紮實的技術創新能力傳統業務板塊中,高速鋼產能全球第一,且是全球性質的生產基地,高速剛切削工具是德國博世在中國的唯一貼牌商,

公司的創新能力體現在產品研發、技術改造、新品種推出等方面,公司擁有國家級特鋼中心實驗室、博士後流動站和一級計量室;公司投入 3.6 億元歷時近 3 年,從德國進口1300 噸精鍛項目,為國內第二家擁有該設備的廠商;公司不斷推出新品種,目前能提供 15 個高速工具鋼鋼種以及 30 個模具鋼鋼種;公司已有近 30 年的生產歷史,技術熟練,經驗豐富,鑽頭的成品率達 98%,鋼材的成品率達 80%-85%;江蘇省政府的一份文件確認了天工國際「高新技術企業」的稱號和確立其產品為「高端金屬結構材料」。

未來的空間:2013年,公司的傳統三大業務板塊,其中來自高速鋼、高速鋼切削工具的收入分別下跌 31%和 22%,下跌的主要原因為中國內陸的製造業持續的萎縮不振,同時模具鋼的收入增長了18.6%至12.32億人民幣,成為了最大的收入來源和核心的盈利增長來源。由於天工國際是世界高速鋼、切削工具的生產基地。未來中國經濟的轉型也會倒逼中國的製造業升級,而已經產生規模效應的天工國際會成為此趨勢的較大受益者,隨著中國製造業經歷過轉型沉澱之後,相信傳統業務板塊依然會實現較為穩健的增長。

而同時鈦合金項目促使公司向高端特種材料公司邁進,鈦合金薄板和鈦管有望實現進口替代緩解供不應求的局面;大飛機和航母等國家大型項目將成為大幅提升鈦合金需求的重要契機;專業網站預計在未來每年有望新增4000噸的鈦合金需求,而天工國際優秀的經營歷史、超前的戰略執行力、紮實的研發技術(註:鈦及鈦合金材料的生產、加工流程與目前的高速鋼和模具鋼的生產加工流程基本一致。生產加工設備除了冶煉設備不一樣,其他的加工設備基本一致,可以大大減少設備投資。)都預示著天工在鈦合金項目上成功的概率極高,而根據市場容量測算,基本可以再造一個天工國際。

依據未來的成長性以及質地,天工國際雖然並不是一門極好的生意模式,也就是其是技術密集型需要不斷地資本開支來維持新老產品設備的購置和技術的研發,但是由於過去五年基礎的資本開支已經沉澱,新的業務也開始放量,管理層擁有著前瞻性的戰略眼光和踏實的技術研發,這樣的一隻股票不應該停留在2014年動態0.6倍PB、4倍PE的水平,未來業績如果持續良好,應該能錄得10倍PE、1.5倍PB以上的估值水平,而目前特別是由於一篇邏輯漏洞百出的文章而導致的短期內的劇烈下跌會是一次不錯的投資機會。

風險:(1)出口和內陸業務現在基本各佔一半,所以未來一方面中國經濟硬著陸帶來的製造業活動大幅度放緩,另一方面歐美經濟可能的假復甦都會為天工的經營帶來負面影響;

(2)鈦合金項目今年開始產生利潤,但是我們也應該看到毛利率大幅下跌10.4個百分點至11.6%,主要的原因是存貨跌價準備的計提。未來防範天工在此處未形成有效的規模效應以及存貨不斷的跌價;

(3)人民幣大幅升值導致出口業務受損,但是可以看到人民幣可能呈現下跌趨勢;

(4)資產負債率過去幾年一直平穩在50%左右的水平,未來如果以上的經營因素發生變化,很可能導致銀行授信額度增長,從而影響流動性。

作者申明,其本人港股賬戶中的30%倉位持有此股票

華電福新(816)受惠於煤炭價格持續下跌 stockbisque

來源: http://stockbisque.wordpress.com/2014/07/13/%E8%8F%AF%E9%9B%BB%E7%A6%8F%E6%96%B0%E5%8F%97%E6%83%A0%E6%96%BC%E7%85%A4%E7%82%AD%E5%83%B9%E6%A0%BC%E6%8C%81%E7%BA%8C%E4%B8%8B%E8%B7%8C/

以下是關於華電福新(816)的新聞或見解。

1. 今年太陽能新裝機容量有望超過年初200兆瓦的目標。

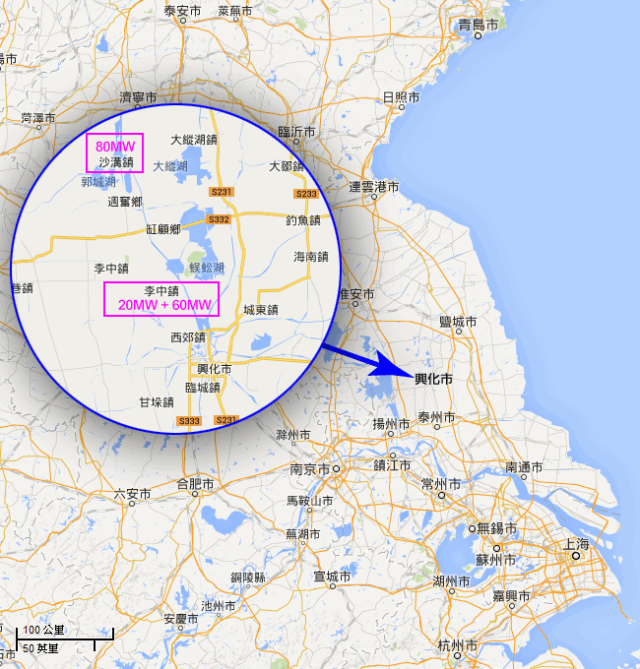

今年二月筆者介紹過華電福新首個江蘇漁光互補項目(10MW)在2013年年底並網發電。最近的消息是江蘇再有150MW漁光互補項目在6月底已經並網發電。這連同3月份收購的甘肅武威50兆瓦太陽能電站,今年200MW新裝機容量的目標已經到達了。

太陽能電站位置圖

江蘇漁光互補項目是把發電站建於魚塘或灘塗上,水面上可以發電,水面下可以養價值較高的魚類。雖然江蘇年均日照小時數比不上內陸如甘肅等地,但不用面對拼網、棄光限電等情況,而且江蘇並網電價為每千瓦時1.30元(人民幣•下同),較內陸的1元為高。其實,由於較優惠的上網電價和沒有電網限電問題,不少太陽能發電企業也樂意到沿海省份建發電站。筆者最近就留意到京能清潔能源(579)也走到江蘇建湖縣建30MW漁光互補太陽能發電站。

2. 福清核電1號機組快將啟動首次臨界

根據中國核工業網頁,福清核電1號機組快將啟動首次臨界。以此推測,如果一切順利,福清核電1號機組有望9/10月首次並網,比招股書說的2013年投產足足遲了一年了。

3. 煤價低位徘徊有利華電福新火電業務

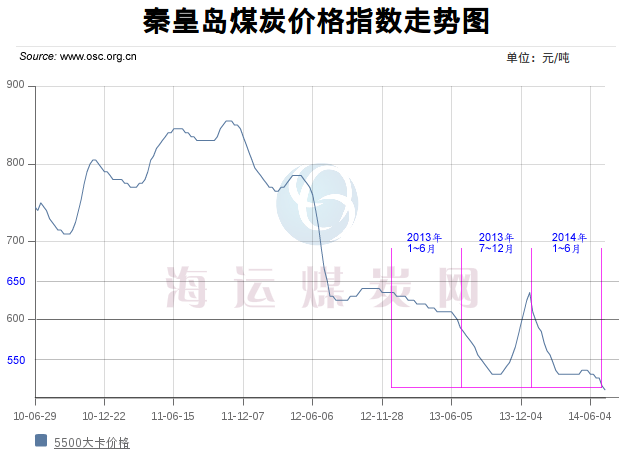

年初秦皇島5500大卡動力煤最高價為615元/噸(人民幣•下同),到7月2日報收於519元/噸,高低位相差幅度有15.6%。究竟煤價下跌能提升華電福新盈利多少呢?

從以上5500大卡煤炭價格圖,可以看到2013年上半年及2014年上半年平均價格大致分別為620元/噸及540元/噸,即大約跌12.9%。

從以上5500大卡煤炭價格圖,可以看到2013年上半年及2014年上半年平均價格大致分別為620元/噸及540元/噸,即大約跌12.9%。

根據華電福新2013年中期業績報告,以(a)入廠標煤價格為669元/噸及(b)供電煤耗為308.4克/千瓦時計算,可以得出每千瓦時煤價成本為$0.2063 (即發一度電煤炭成本為 2毫子多少少)。假設煤炭價格下降12.9%,每千瓦時發電成本可以省$0.0266;如果2014年上半年火電發電量與2013年同期相若(即8432481.2兆瓦時),發電成本就可以省$224,432,413,或盈利增加$168,324,310 (按所得稅率為25%計算)。

初步盈利估計

1. 水電:水電發電量估計減少10%,水電收入因而減少$107,002,746。

2. 風電:由於華電福新2013年年底裝機容量較2013年年中增加了15.6%,除非它的風電場利用小時下降大於15.6%,不然風電發電量仍然會錄得正增長。假設華電福新今期風電利用少時減少10%,風電發電量仍可以呈輕微增長,期內風電業務盈利可以錄得低增長。

3. 火電:見上文。

4. 其他新能源:估計發電量較同期增加5成,致使盈利增長5成左右。

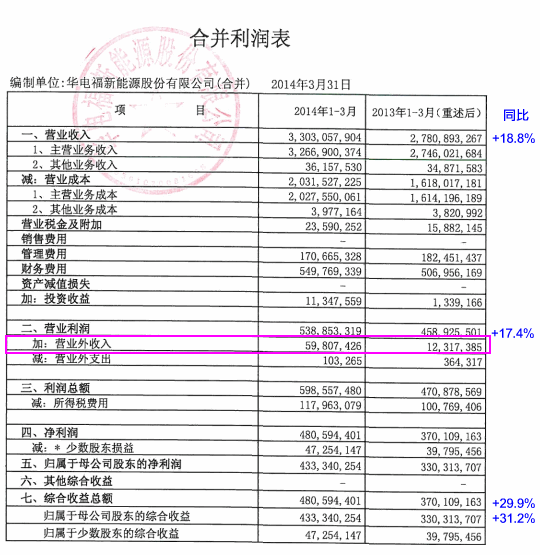

5. 營業外收入:根據國內會計標準編制的2014 年第一季度財務報告顯示,營業外收入為$59,807,426 較2013年同期增加$47,490,041(見下表)。

綜合以上,樂觀估計稅前利潤會增加2億元多點,如果客觀一些稅前利潤估計增加1.5億元。

總結

今期由於降雨減少,華電福新水電業務業績會出現倒退。而所累於全國風力下降,風電機組平均少時有所下降但憑著去年較大數目風機組的投產,風電業務利潤應錄得一點增長。受惠於煤炭價格的持續下降,火電將會是今期貢獻盈利最多的業務。可惜核電尚未投產不然整體盈利會更上一層樓及盈利波動性會降低。

基於很有限的資料,筆者只能作很粗略的盈利估計,所以這裡的估算只供參考。整體而言,筆者估計今期華電福新利潤會較去年同期增加1.5億元左右。由於今期其它風電公司盈利增長應該不太好,華電福新的表現已經算是較突出的一家了。

股價展望:華電福新股價已從先前的低位(HK$3.18)回升,股價初步在HK$4.0 見到支持。不過隨著其它風電公司公布不太理想的上半年發電量,華電福新股價有機會跟隨同業向下。

**估值的思考**

華電福新是一家多元化清潔能源公司,業務包括水電、風電、火電、分布式能源、核電、生物質發電和太陽能發電。因此,好多人計算公司價值是都會用「分類加總估值法」(Sum-of-parts valuation),即將個別業務作出單獨估值,然後按業務比重計算出整體公司估值。由於華電福新三分之一的盈利來源於火電(一般火電公司PE都是單位數字,而新能源公司的PE是雙位數字),用分類加總估值法計出來的估值往往會偏向火電的估值。

但有時整體價值不僅僅是其各部分的總和(the whole is worth more than the sum of its parts),例如由於業務多元化,華電福新的盈利波動性會較非多元化新能源公司為低,這一點已應獲得小小加分吧。又例如火電提供穩定現金流給風電快速增長;相反,如果華電福新是單純的風電公司,風電業務自能憑自己的現金流支撐業務增長了。

免責聲明: 由於部分資料來自網上或筆者觀點/計算有誤,本圖表/本文內容可能存在錯漏和僅供參考之用。讀者在作任何投資決定前請諮詢專業人仕及自行承擔一切投資風險。

Like this:

Like Loading...

Related

Next Page