- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

油價暴跌拖累能源股 標普收跌 阿里創新高

來源: http://wallstreetcn.com/node/210255周二,油價再度暴跌,能源股下挫拖累美股走低。沙特削減對美國原油出口價格影響繼續,美油創三年新低,布油創四年新低。黃金小跌。路透稱歐元區國家央行行長們將挑戰德拉吉領導方式,或令歐央行難采取大膽行動,歐元大漲。阿里創歷史新高。

標普500指數跌5.71點或0.28%,報2012.10點;納斯達克綜合指數跌15.27點或0.33%,報4623.64點;道瓊斯工業指數漲17.60點或0.10%,報17383.84點。

有“恐慌指數”之稱的CBOE波動性指數(VIX)上漲1.09%,收14.89。

周二,美股低開,隨後震蕩下行,美東時間上午11點多,美股達到全日最低,隨後震蕩上行。收盤時,標普和納指收跌,道指收漲。受沙特削減對美國原油出口價格影響,WTI油價暴跌,致使能源股下挫,拖累美股。

美國經濟數據方面,受出口下降影響,美國9月貿易逆差增長7.6%,達到430億美元,為今年5月以來的最高水平;這顯示出全球經濟放緩正在拖累美國這一全球第一大經濟體,來自歐洲、拉丁美洲和日本的需求正在放緩。美國9月工廠訂單環比跌0.6%,預期-0.6%,前值從-10.1%修正為-10.0%。美國10月ISM紐約聯儲企業活動指數65.7,預期62.0,前值63.7。美國11月IBD消費者信心指數46.4,預期46.5,前值45.2。

公司方面,阿里巴巴公布三季度財報,季調後每股利潤2.79元,高於2.74元的預期。營收168.3億元,高於159.9億元的預期。三季度移動活躍用戶環比增長15%至2.17億,而年度活躍用戶同比大增52%。阿里巴巴股價大漲4.2%,收於106.07美元。

美債收益率下行,黃金下跌,WTI油價暴跌。10年期美債收益率震蕩,全日最低2.3%,最高2.35%,收跌1個基點,達到2.34%。黃金全日最低1163美元/盎司,最高1175美元/盎司,收盤下跌0.2%,收於1167.4美元/盎司。昨日沙特下調了對美國原油的出口價,同時上調了對亞洲的出口價。周二,WTI原油盤中暴跌逾5%,一度觸及75.84美元/桶,創三年新低;布油也跌至82.37美元/桶,創四年新低。WTI油價收盤跌2%,收報77.19美元/桶;布油收跌2.31%,收報82.82美元/桶。

歐洲股市普遍下跌。歐元區8月PPI環比增0.2%,預期持平,前值從-0.1%修正為-0.2%;同比降1.4%,預期-1.5%,前值為-1.4%。英國10月建築業PMI 61.4,創五個月新低,不及預期的63.5,前值64.2。歐盟委員會下調歐元區經濟增長預期,將今年GDP預期從1.2%下調到0.8%,明年從1.7%下調到1.1%;其中,法國GDP增速預期被大幅削減。路透稱,歐元區國家央行行長們將挑戰德拉吉的領導方式,或令歐央行難以采取更大膽行動。泛歐斯托克600指數跌1.01%,法國股市大跌1.5%。目前市場等待歐央行本周議息會議,投資者較為謹慎。

亞洲股市漲跌不一。滬指漲0.03%,創業板指跌0.88%。多數板塊下跌,醫療保健、體育概念、奢侈品、文化產業、公共設施服務業跌幅居前。受利好消息刺激,工程機械、建築、煤炭漲幅居前,央企改革概念午後崛起。“中國版馬歇爾計劃”呼之欲出,中國計劃設立一只規模達千億元的基金,用於新建和擴建中國部分省份的鐵路、公路以及管道,以此推動陸路和水路的貿易往來。廣交會采購商人數和成交數環比雙降,凸顯當前中國出口面臨挑戰。不完全統計顯示22省份收入增速跑贏GDP,上海前三季度人均收入最高。恒指跌0.29%,澳門博彩股、消費股、香港地產股、權重股跌幅靠前。香港特首梁振英表示,將於APEC會議期間在北京和中央政府討論滬港通啟動時間。日經225指數開盤後暴漲逾4%,2007年以來首次突破17000點,此後漲幅收窄,收漲2.73%。上個交易日(周五),日本政府養老基金委員會(GPIF)將國內外股票配比從12%提高到25%、日本央行擴大QQE規模到80萬億日元,日本股市暴漲4.8%。

大宗商品市場走勢:

美債市場走勢:

外匯市場走勢:

隔夜全球市場收盤情況:

標普500指數跌0.28%;納斯達克綜合指數跌0.33%;道瓊斯工業平均指數漲0.10%。

泛歐斯托克600指數跌1.01%,收於330.88點;德國DAX指數跌0.92%;英國富時100指數跌0.52%;法國CAC40指數跌1.52%。

日本股市大漲2.73%,恒指跌0.29%,滬指漲0.03%。

美元兌歐元下跌,美元兌日元下跌。

12月份交割的紐約黃金期貨價格下跌0.2%,收於1167.4美元/盎司。

WTI油價收盤暴跌2%,收報77.19美元/桶。

10年期美債收益率下行1個基點,達到2.34%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

貝萊德CEO:如果瑞郎升值不拖累瑞士經濟 歐元就有大麻煩了

來源: http://wallstreetcn.com/node/213685貝萊德CEO Larry Fink近日表示,如果瑞郎升值並未導致瑞士經濟出現衰退,那麽這對於歐元來說將會是一個極大的壞消息。因為德國可能重估歐元存在的必要性。

Larry Fink在出席達沃斯論壇並接受彭博電視臺采訪時表示,

以出口為導向的瑞士經濟如果在瑞郎大幅升值後依然保持強勁,那麽這就意味著貨幣升值(高估)所帶來的問題並不如市場所想象的那樣明顯。而這可能會對歐元的存在前景帶來巨大的不確定性。

圍繞德國是否應該使用歐元(留在歐元區)的討論一直沒有停止過,一個主流的觀點是德國選擇離開歐元區並使用德國馬克的話無異於“自殺”。因為馬克勢必會出現價值重估,在目前歐元的水平上升值20-30%。

一旦瑞士的“試驗田”能夠帶來理想的經濟結果,那麽我相信德國對於歐元的存在和使用可能會有更多的討論。

未來一段時間我將會持續關註瑞士經濟的表現。在瑞士央行的決定公布之後,我認為瑞士經濟將面臨衰退的考驗。如果瑞士沒有出現經濟問題,那麽這對於我而言將會是一個大問題。

本月瑞士央行意外宣布放棄歐元對瑞郎1.20下限,導致瑞郎大幅升值超過30%。以出口為主的斯沃琪集團和歷峰集團紛紛以提價應對。瑞士政府則表示,央行放棄匯率下限的舉措對於出口商和旅遊業而言是個挑戰。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

標普下跌納指九連漲 油價重挫拖累能源股

來源: http://wallstreetcn.com/node/214526周一,受油價重挫拖累,標普下跌,不過納指上揚,為連續九日上漲。盡管希臘局勢尚存不確定性,歐股創七年新高。美油重挫2.7%,跌破50美元。

標普500指數跌0.64點或0.03%,報2109.66點;道瓊斯工業指數跌23.60點或0.13%,報18116.84點;納斯達克綜合指數漲5.00點或0.10%,報4960.97點。

有“恐慌指數”之稱的CBOE波動性指數(VIX)上漲1.82%,收14.56。

周一,美股低開後下行,全日大體呈震蕩態勢。收盤前約半個小時,美股急速上拉,最終標普500和道指下跌,納指上漲。納指連續第九日上漲,創2010年9月來最長連漲紀錄。上周五,受希臘局勢影響,標普500和道指均創歷史新高和收盤新高。電信股、能源股跌幅居前。

美國經濟數據方面,1月成屋銷售總數年化482萬戶,創去年4月來新低,大幅不及預期的495萬戶,12月為504萬戶;NAR首席經濟學家表示,盡管房貸利率低,但房價高、房屋庫存少,使得成屋銷售數據不佳。

美債收益率下跌,黃金下跌,WTI油價下跌。美聯儲主席耶倫將出席美國國會聽證會並做證詞,投資者表現更為謹慎,10年期美債收益率下跌7個基點,收報2.06%。4月份交割的紐約黃金期貨下跌0.3%,收於1200.3美元/盎司。周日,阿曼石油與天然氣部門副部長表示,今年阿曼將盡可能增產。阿曼是非OPEC成員國中的中東最大產油國。投資者擔心原油供大於求,油價盤中大跌超3%。期間,英國《金融時報》援引尼日利亞石油部長稱,如油價持續回落,OPEC或召開緊急會議;此後,OPEC方面稱無意開會;受消息影響,油價跳漲後回落。3月交割的WTI油價收盤下跌2.7%,收報49.45美元/桶。

歐洲股市大多上漲。德國IFO 2月商業景氣指數106.8,不及預期的107.7,但高於1月的106.7;分析人士稱,歐央行在3月開始的QE計劃抵消了企業對希臘危機的擔憂。上周五,希臘和歐元區財長們就延長希臘援助計劃四個月達成協議,希臘提交改革方案後,歐元區財長周二將通過電話會議逐一討論。整體看,現階段希臘局勢令人樂觀,但尚存在不確定性。泛歐績優300指數收盤上漲0.6%,刷新七年新高,德國股市創新高。歐元區邊緣國10年期國債收益率大跌,葡萄牙國債收益率一度低於同期美債收益率。受穆迪下調俄評級影響,盧布下挫3.2%,美元兌盧布達到63.71。

亞洲股市大多上漲。周一為港股羊年首個交易日,恒指高開後回落,盤中跌幅一度達近0.6%,但此後反彈,最終收漲0.02%。科網股領漲藍籌。春節前幾日,投資者憧憬大型國有油企合並,“三桶油”連續上揚,但羊年首日石油石化股下跌。日本股市漲0.73%。日本央行公布1月20~21日會議紀要,稱盡管油價在持續降低,CPI增長放緩,但維持中長期通脹目標是合適的;分析人士預計,日本最早在今年4月將購債規模從80萬億日元擴大至90萬億日元。

大宗商品市場走勢:

美債市場走勢:

外匯市場走勢:

隔夜全球市場收盤情況:

標普500指數跌0.03%;道瓊斯工業平均指數跌0.13%;納斯達克綜合指數漲0.10%。

泛歐績優300指數收盤上漲0.6%,報1533.83點。英國富時100指數跌0.04%;德國DAX指數漲0.73%;法國CAC40指數漲0.65%。

日本股市漲0.73%,恒指漲0.02%,中國A股市場休市。

富時環球指數漲0.36%;富時新興市場指數跌0.1%。

美元兌歐元上漲,美元兌日元下跌。

4月份交割的紐約黃金期貨下跌0.3%,收於1200.3美元/盎司。

3月交割的WTI油價收盤下跌2.7%,收報49.45美元/桶。

10年期美債收益率下跌7個基點,收報2.06%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

油價、美元和寒冷天氣繼續拖累增長,但未來複蘇可期

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2698|

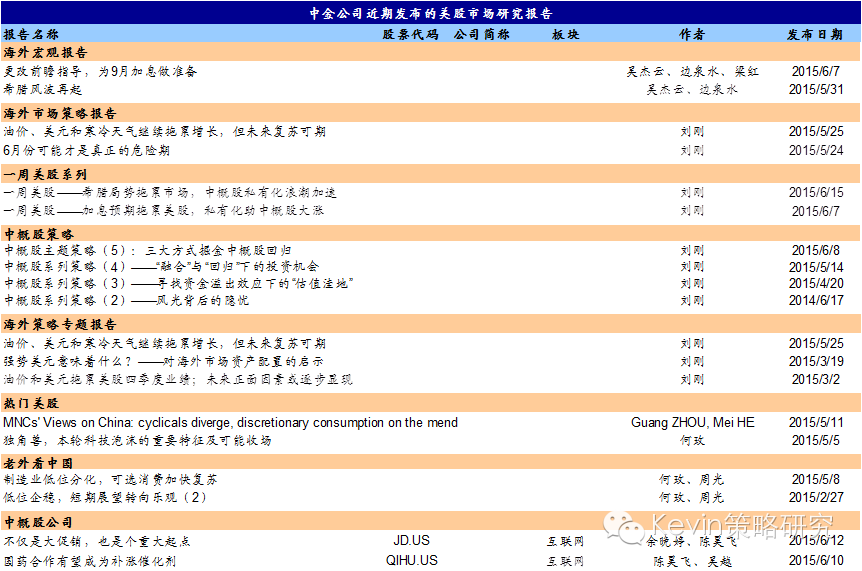

【海外策略】油價、美元和寒冷天氣繼續拖累增長,但未來複蘇可期 作者: Kevin張夢雲 美股市場2015年一季度業績期已經結束,以標普500指數為分析標的,通過從整體和分板塊增長情況、盈利意外、驅動因素、增長質量、資本開支、以及增長前景等方面的分析,我們認為有以下幾點結論值得關註: 美股2015年一季度業績回顧:能源大幅拖累;金融和消費穩健 1) 整體而言,一季度EPS同比下降0.6%,在經歷2014年四季度增長放緩的基礎上,盈利增長進一步下滑。油價下跌、美元升值和寒冷天氣是拖累增長的主要原因; 標普500指數2015年一季度業績分行業情況概覽

2) 板塊層面,能源板塊“雪崩”式的下滑(EPS同比下降54%)是拖累盈利增長的主要原因。相反,汽車與零部件、房地產、交通運輸、醫療保健和食品零售在一季度均實現了超過20%的高速增長; 能源板塊盈利大幅下滑拖累周期性板塊盈利增長,也是一季度標普500整體增速下滑的主要原因

3) 增長趨勢上,能源部門一季度EPS增速在去年四季度同比負增長19%的基礎上,進一步擴大為負增長54%;而多元金融、汽車與零部件和銀行等板塊EPS增速均有較大幅度的提升; 多元金融、汽車與零部件和銀行一季度EPS增速居前,能源板塊大幅負增長

醫療保健對整體增長的貢獻了2個百分點,貢獻最大;而能源板塊拖累整體盈利增長高達7個百分點

4) 盈利意外上,整體意外幅度較2014年四季度大幅提升,其中能源、醫療保健和金融板塊超預期幅度最高,部分是由於此前市場預期大幅下調計入了過多悲觀的預期所致; 一季度,標普500指數整體EPS超預期幅度為6.48%,其中能源、醫療保健和金融超預期幅度最高

5) 驅動因素方面,受一季度美國經濟增長放緩的拖累,企業收入增速明顯下滑(-4% vs. 2%),而凈利潤率相比2014年四季度也小幅縮窄(7.3% vs. 8.7%),其中能源板塊仍然是主要拖累; 從盈利增長的驅動因素上來看,2015年一季度,收入增速的下滑是主要原因,凈利潤率相比2014年四季度也出現小幅收窄

6) 成本端,一季度主營業務成本增速降幅並不顯著,表明油價下跌向中下遊的傳導尚不充分;此外,小幅上升的銷售與管理費用對凈利潤率也起到了一定的負面拖累作用; 標普500指數上遊板塊利潤率出現明顯收縮;但中下遊維持平穩,醫療保健、交通運輸和必需消費品等板塊甚至有一定擴張

盡管自2014年四季度以來凈利潤率連續兩個季度下滑,凈利潤率依然處於2000年以來的歷史高位

7) 增長質量上,雖然凈利潤率有所收窄,但一季度企業杠桿水平的提升仍然推動ROE升至歷史高位;未來美股企業未來仍有加杠桿空間; 杠桿水平的提升推升一季度標普500非金融企業ROE進一步上升

8) 資本支出方面,雖然能源公司削減資本開支,但是非能源板塊Capex支出增速已經出現提升;考慮到目前企業在手現金仍然非常充裕,現金流持續改善,未來公司有能力也有動力進一步加大開支。 雖然一季度能源板塊資本自出增速大幅下滑,但是非金融非能源板塊資本支出增速大幅提升

2015展望:盈利複蘇可期,油價下跌的正面因素或進一步顯現 展望未來,隨著暫時性因素的消退、低油價對成本端和消費促進等方面正面效果的進一步顯現、以及美國經濟重回複蘇軌道,我們對非能源企業的盈利狀況並不悲觀,未來複蘇可期。從驅動力上,如我們此前一再強調的那樣,在利潤率進一步擴張空間相對有限的背景下,企業收入增長將成為推動盈利的“新引擎”,而資本支出加快將成為主要動力。 2015年EPS增長率已經停止下調趨勢而開始企穩;2016年EPS則預期有望增長12.3%

市場表現上,由於估值偏高且在貨幣政策正常化背景下提升空間有限,盈利增長將成為市場主要推動力,實際上一季度業績偏弱也正是拖累市場表現的主要原因。短期內,我們維持對美股、特別是高估值成長股相對謹慎的判斷。但長期來看,我們對美股市場維持樂觀,主要是基於美國經濟和企業盈利較高的增長確定性。事實上,2004~2006年的牛市經驗表明,即使在貨幣政策正常化過程中估值可能出現收縮,但盈利的穩健增長仍能夠支撐市場走出較好的上漲行情。 市場進入“理性”階段,盈利將是市場上漲的主要動力

(來自中金海外) 格隆匯聲明: 本文為格隆匯轉載文章,不代表格隆匯觀點。格隆匯作為免費、開放、共享的16億中國人海外投資研究交流平臺,並未持有任何公司股票。 |

一周美股——希腊局势拖累市场,中概股私有化浪潮加速

http://gelonghui.com/#/articleDetail/13670

作者:Kevin张梦云

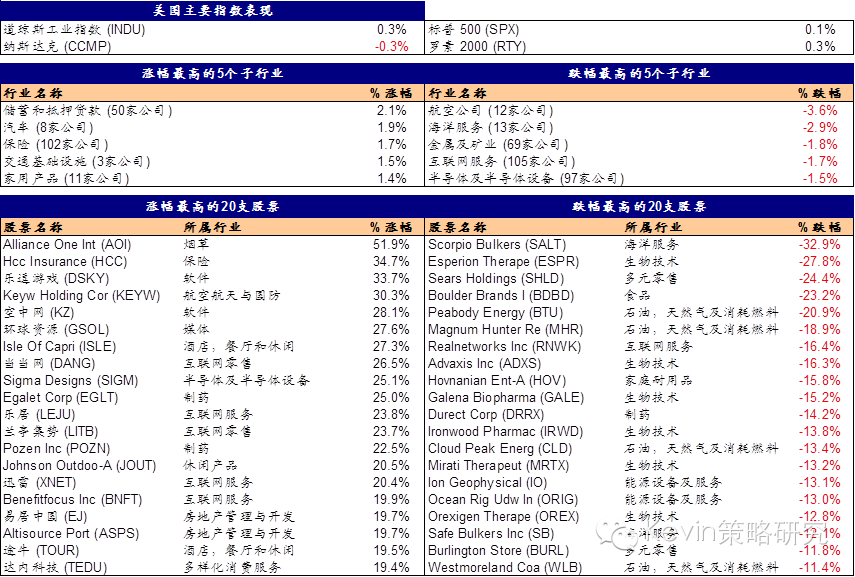

尽管周三有报道称希腊问题可能出现转机一度推动市场大涨,但随后IMF暂停与希腊谈判的消息使得投资者担忧情绪再度升温,并拖累市场下跌。此外本周美国经济数据多数向好,如5月PPI、零售销售及6月消费者信心指数;但临近FOMC议息会议,投资者情绪相对谨慎。具体来看,上周标普500基本持平,仅微涨0.1%,纳斯达克则下跌0.3%,罗素2000上涨0.3%,道琼斯工业指数上涨0.3%。板块方面,储蓄和抵押贷款板块表现最好,上涨2.1%,汽车和保险板块分别以1.9%和1.7%的涨幅紧随其后。与此相反,航空公司以3.6%的跌幅领跌,海洋服务板块下跌2.9%。

上周中概股市场逆势大涨2.5%,表现显著好于中国创业板以及美股市场主要指数。中概股出现一波私有化的小高潮,相关公司成为焦点,并占据个股涨幅榜前列。行业层面,保险板块(泛华保险)以18.5%的涨幅领涨;房地产管理和汽车(康迪车业)板块分别上涨17.9%和13.0%。与此相反,金属及矿业(金业)大幅下跌8.1%;生物技术和技术硬件(永新视博)板块分别下跌7.1%和6.5%,也位于跌幅榜前列。

过去一周涨幅最高的个股总结

► Alliance One Int(AOI,市值2.1亿美元,上涨51.9%)。联一国际公司是一家独立的烟叶商,服务于大型跨国卷烟制造商。主要上涨原因:6月8日,公司发布第四季度财报,收入为7.381亿美元,同比增长19.9%。毛利率从去年同期的7.1%增长至10.7%,表明公司经营效率有所改善;

► Hcc Insurance![]() (HCC,市值73.8亿美元,上涨34.7%)。HCC保险控股公司在美国提供财产险,并在全球提供海事险、航空险、海上能源开发险、事故险以及健康险。主要上涨原因:6月10日,Tokio Marine宣布同意以75亿美元收购HCC保险控股公司,这将是今年日本公司最大的并购交易。Tokio Marine将为每股支付现金78美元,相比于上一收盘价溢价37.6%;

(HCC,市值73.8亿美元,上涨34.7%)。HCC保险控股公司在美国提供财产险,并在全球提供海事险、航空险、海上能源开发险、事故险以及健康险。主要上涨原因:6月10日,Tokio Marine宣布同意以75亿美元收购HCC保险控股公司,这将是今年日本公司最大的并购交易。Tokio Marine将为每股支付现金78美元,相比于上一收盘价溢价37.6%;

► 乐逗游戏(DSKY,市值3.2亿美元,上涨33.7%)。乐逗游戏是中国一个独立的移动游戏发行平台。主要上涨原因:6月11日,由乐逗游戏独家代理发行的小说PK手游《苍穹变》正式开启不限号删档测试。此前首测,该款产品凭借绝佳的数据登顶2015年Q2季度最强手游梯队。另外私有化预期也推动股价上涨;

► Keyw Holding Cor(KEYW,市值4.2亿美元,上涨30.3%)。 KEYW控股公司为国防、情报和国家安全机构提供关键任务网络安全和网络优先解决方案。主要上涨原因:6月8日,美国总统奥巴马在德国出席七国集团峰会期间表示,美国将大力增强网络防御,并且在讲话中敦促美国国会推进网络安全相关立法;

► 空中网(KZ,市值3.8亿美元,上涨28.1%)。空中网集团致力于开发和销售无线增值电信服务。主要上涨原因:6月10日,空中网旗下手游旗舰《超神战队》开启全平台公测。此外,瑞信发布报告,列举可能会被私有化的中概股名单,空中网位列其中;

► 环球资源(GSOL,市值2.0亿美元,上涨27.6%)。环球资源致力于达成并协助买家与供应商之间的全球交易。主要上涨原因:6月11日,环球资源宣布计划于2015年6月底前开始,并预计在2015年7月底前完成一项发行人要约收购,以每股7.5美元的现金价格收购最多6,666,666股,相当于截至2015年4月30日环球资源已发行普通股股份的22.05%;

► Isle Of Capri(ISLE,市值7.9亿美元,上涨27.3%)。Isle of Capri Casinos![]() 公司在全美和国际市场开发、拥有并经营品牌博彩设施及相关的住宿和娱乐设施。主要上涨原因:6月9日,Isle Of Capri Casinos

公司在全美和国际市场开发、拥有并经营品牌博彩设施及相关的住宿和娱乐设施。主要上涨原因:6月9日,Isle Of Capri Casinos![]() 公布第四季度财报,净营收2.746亿美元,每股盈余0.08美元,调整后每股盈余0.58美元,好于分析师预期;

公布第四季度财报,净营收2.746亿美元,每股盈余0.08美元,调整后每股盈余0.58美元,好于分析师预期;

► 当当网(DANG,市值6.0亿美元,上涨26.5%)。当当网是一家B2C网上零售商城。主要上涨原因:6月9日,国家发改委表示下放教材和部分服务价格定价权限。此前,当当网CEO俞渝曾呼吁,希望能够在网上书店销售教材。当当网公关总监表示,发改委此次文件虽然没有涉及教材流通,但意味着教材经营会更灵活;

► Sigma Designs(SIGM,市值3.9亿美元,上涨25.1%)。Sigma Designs公司设计、生产和销售高性能系统级芯片(SoC)半导体。主要上涨原因:6月9日,公司发布2016年第一季度财报,净营收5,591万美元,调整后每股盈余0.09美元,好于分析师预期;

► 乐居(LEJU,市值13.5亿美元,上涨23.8%)。乐居通过旗下子公司主要在中国提供在线至离线房地产服务。主要上涨原因:6月10日,瑞信发布报告,列举可能会被私有化的中概股名单,乐居位列其中。此前易居宣布收到私有化要约对公司股价也有明显推动。

图表1: 过去一周美股市场主要股指表现,以及涨跌幅突出的板块和个股

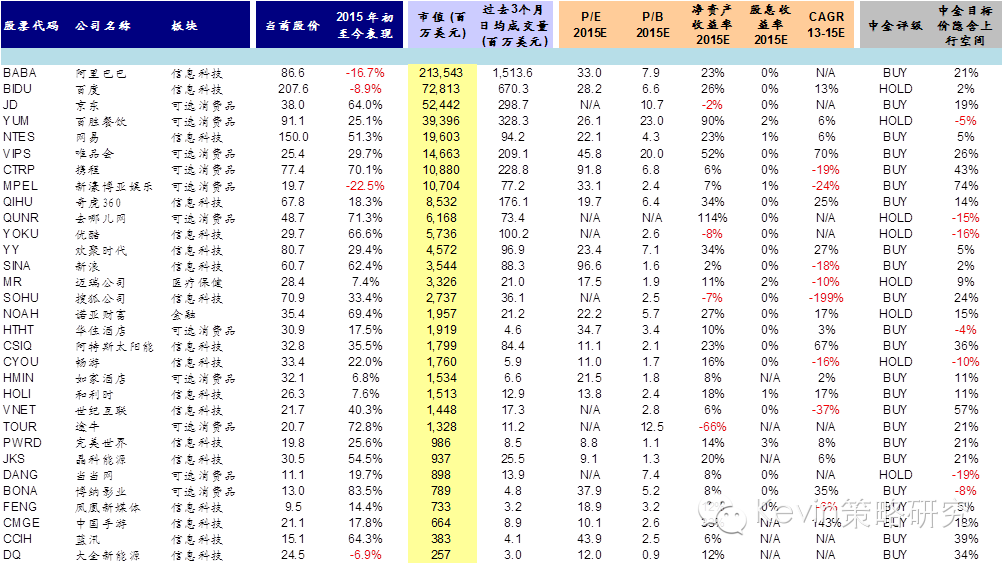

美股热门板块与A股市场对应标的

上周美股主要指数涨跌不一。在我们梳理的主要热门板块公司中,新能源汽车板块的特斯拉上涨0.6%;3D打印板块跌幅明显,其中3D Systems下跌3.0%,Stratasys下跌7.0%;大数据板块中,Splunk上涨0.4%,而Teradata下跌1.5%;云计算板块的Akamai下跌2.4%,VMware下跌0.6%;移动互联网板块中,Facebook下跌0.7%,而Google下跌0.2%;

上周中国创业板指数上涨0.4%,表现略好于美股主要指数。受此影响,A股对应概念板块以小幅上涨为主。具体来看,锂电池板块涨幅最高,达3.6%,新能源汽车板块上涨3.1%,3D打印板块微涨0.03%,云计算板块上涨2.4%,大数据板块上涨0.4%,移动互联网板块上涨0.8%(图表2)。

图表2: 美股热门板块代表公司、以及A股市场对应标的中表现居前的个股

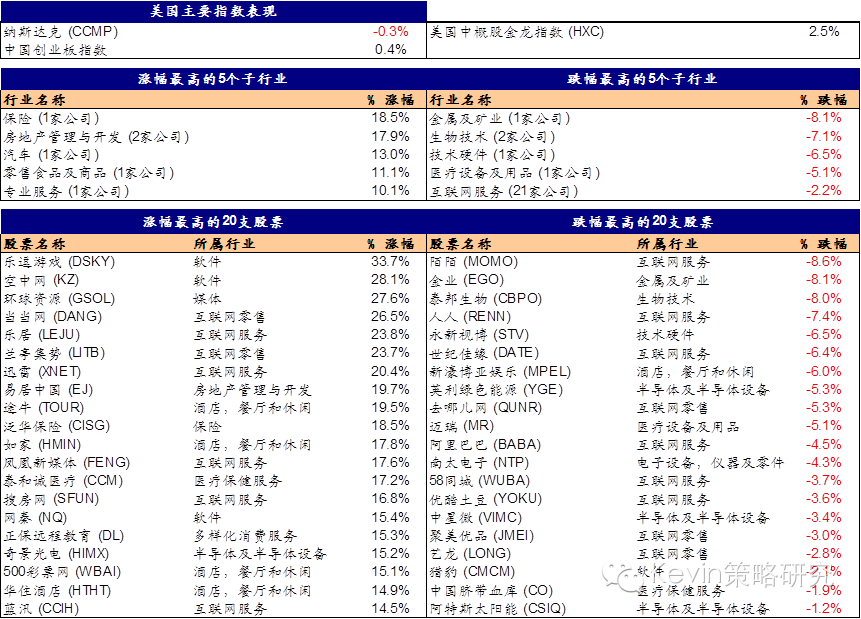

中国概念股——私有化和回归预期推动市场大涨,互联网和电商领先

中概股指数上周上涨2.5%,表现好于中国创业板指数以及美股市场主要指数。中概股出现一波私有化的小高潮,相关公司成为焦点,并占据个股涨幅榜前列。行业层面,保险板块(泛华保险)以18.5%的涨幅领涨;房地产管理与开发板块上涨17.9%;汽车(康迪车业)板块上涨13.0%;另外,零售食品及商品板块(海王星辰)和专业服务板块(前程无忧)也分别上涨11.1%和10.1%。上涨的个股方面,软件板块的乐逗游戏涨幅高达33.7%,位居涨幅榜首位。

与此相反,金属及矿业(金业)板块跌幅最大,达8.1%;生物技术板块下跌7.1%,也位于跌幅榜前列。此外,技术硬件(永新视博)板块下跌6.5%;医疗设备及用品板块(迈瑞)和互联网服务板块分别下跌5.1%和2.2%。下跌的个股方面,互联网服务板块的陌陌下跌8.6%,为个股跌幅最大。

此外,上周中概股的主要大事件有:

► 五家中国概股宣布收到私有化要约。上周中概股私有化浪潮加速,易居、世纪互联、人人网、如家酒店和博纳影业等5家中概股公司陆续宣布收到私有化要约。500彩票网和兰亭集势虽然没有收到私有化要约,但股权结构也发生重大变化,其中收到奥康国际战略投资占股25.66%,而500彩票网被清华紫光购入15.2%股份。另外,世纪佳缘于6月8日将要约价格由之前的5.37美元提升至7.20美元,中国手游也小幅提高了要约价格。

图表3: 过去一周中国概念股涨跌幅突出的个股

资料来源:彭博资讯,中金公司研究部;注:数据截至2015年6月12日。

来源:Kevin策略研究

希臘違約風險加大 拖累歐股狂瀉

來源: http://www.yicai.com/news/2015/06/4634242.html希臘違約風險加大 拖累歐股狂瀉

一財網 馮迪凡 2015-06-18 22:10:00

根據美國媒體彭博測算,今年到目前為止,希臘退歐的這出肥皂劇讓歐洲股票投資人付出了8970億美元的代價,換而言之,這已經超過西班牙、葡萄牙、愛爾蘭基準指數價值的總和。

在走進歐元區財長會議會場時,鏡頭上的歐元集團主席迪塞爾布洛姆(Jeroen Dijsselbloem)情緒欠佳。

迪塞爾布洛姆表示,他既不知道希臘是否可以在6月30日按期還清對國際貨幣基金組織(IMF)的貸款,也不清楚歐元區財長會議上能否有突破。

“我不知道我們能不能有任何進展,但是我們會試試。” 迪塞爾布洛姆說完後就迅速躲入樓中。

在會前,鷹派財長們已經直截了當的提出了“B計劃”:希臘違約。芬蘭財長斯特布(Stubb)表示,耐心是種美德,但是過去的六個月已經侵蝕了歐元區的耐心。

“要麽達成一個帶些條件的希臘計劃,要麽就執行B計劃,希臘違約。”他補充道,“我看不到希臘違約會對其他歐元區邊緣國家有傳染性。”這一觀點也得到了愛爾蘭財長諾南的附和。

根據美國媒體彭博測算,今年到目前為止,希臘退歐的這出肥皂劇讓歐洲股票投資人付出了8970億美元的代價,換而言之,這已經超過西班牙、葡萄牙、愛爾蘭基準指數價值的總和。美聯儲主席耶倫也表示,如希臘退歐發生,會對美國有溢出效應。

目前,歐盟方面苦等希臘總理齊普拉斯親自提出回應方案,然而齊普拉斯昨日卻出現在了俄羅斯聖彼得堡,並預計在本周五同俄羅斯總統普京會面;在歐盟方面,有消息稱歐元區領導人有可能在本周五晚召開歐盟緊急峰會,並討論是否對希臘實施資本管制。

前景無望拖累歐洲股市狂瀉

盡管德國總理默克爾在周四早些時候在德國議會表示,“希臘協議還是有可能的”,但市場並不這麽想。處於對周四歐元區財長會議無法達成救贖計劃的悲觀預期,在財長會開始之前,歐洲股市開盤後持續下滑,歐洲斯托克600指數下跌至381.68點,有可能會創下2月19日來最低收盤位。

“沒有消息在這個階段就是壞消息。沒有任何跡象表明,希臘將在今天歐元區財長會上更改立場,達成協議。” 貝倫貝格(Berenberg)首席經濟學家施密丁(Holger Schmieding)在昨日的報告中寫道,“如果這次會議失敗,我們所期望的最後一次嘗試就是在歐盟最高政治層面打破僵局。”

對於歐洲股市而言,今年原本是2009年以來記錄最好的一年,歐洲斯托克600指數剛剛贏得自2009年以來最大單季漲幅,就跌入了近兩年來跌勢最慘的一個月:當該指數從其4月15日的歷史新高點回落7.8%之後,其今年所取得的漲幅已回吐近三分之一。

耶倫也在日前表示,如果希臘無法同國際債權人達成協議,全球經濟都將受到波及。

“目前情勢艱辛。如果不達成協議,我認為將出現影響歐盟以及全球金融市場的可能性。”耶倫表示,“無疑,這對美國有溢出作用,也會影響美國前景。”

然而在多重壓力之下,希臘並沒出現讓步的跡象。昨日在抵達盧森堡歐元區財長會議時,希臘財長瓦魯法基斯(Yanis Varoufakis)表示,他帶來了“主意”,並希望可以“ 用有效的共識取代昂貴的不和諧做法。”

愛爾蘭財長努南在會前接受采訪時對瓦魯法基斯的“主意”一笑置之。努南表示,“我今天對此展開的人之中,對這件事情沒有什麽樂觀想法。”他並表示在希臘退歐這件事情,愛爾蘭高層正在接受愛爾蘭中央銀行以及歐央行的建議。他表示,歐盟領導人在希臘這件事情上,已經讓步到不能再讓步了,如果說有其他的選項,“那就是準備B計劃吧。”

希臘總理奔赴俄羅斯討救兵

在歐盟財長齊聚盧森堡之時,齊普拉斯已然飛赴俄羅斯聖彼得堡參加一項經濟論壇,這引發歐洲對俄羅斯將對希臘伸出援助之手的再度猜測;希臘官方對此予以否認,並表示這是希臘行使多維度外交的主權自由。

近年來,俄羅斯加大對希臘投資力度,從2007年的330萬盧布增值近2013年的近1億盧布。不過,歐盟一直對於俄羅斯對希臘投資顧慮重重,並對於俄羅斯公司控制希臘關鍵的基礎建設領域公開表示過擔憂。出於對NATO的顧慮,美國方面也不樂於看到希臘退歐,並同俄羅斯加強雙邊關系。

在本周三,希臘罕見地發出警告,稱如得不到援助項目的剩余資金,希臘很可能會發生債務違約。這將導致希臘退出歐元區,並有可能退出歐盟。

根據德國媒體報道,如希臘仍然不能同國際債權人在本周末達成協議,歐元區就會開始準備緊急方案。這一緊急方案包括對希臘銀行業實施資本管制等。

IHS Global Insight高級經濟學家伊斯卡洛(Iscaro)則認為,未來希臘銀行存款外流可能會加速,這也增加了政府在引入資本管制方面的壓力。

目前,自去年12月以來,共有約300億歐元離開了希臘銀行系統,迫使希臘銀行嚴重依賴於歐洲央行提供的流動性。截止至4月30日,希臘向歐洲央行申請了約807億歐元的緊急流動性援助(ELA),這以及占到希臘金融體系60%的存款總額。

更多精彩內容

關註第一財經網微信號

氣溫拖累啤酒業:這個夏天有點冷

來源: http://www.yicai.com/news/2015/07/4647537.html氣溫拖累啤酒業:這個夏天有點冷

第一財經日報 張誌偉 2015-07-20 22:22:00

在何勇看來,天氣因素影響都只是短期的,深層次原因還是消費需求的變化。“最近兩年,產品結構調整已經提升到一定程度,而這背後是消費需求的改變。消費者從喝飽到喝好,啤酒企業也要從消費者需求出發,從追求市場份額到追求發展質量。”他表示。

打開冰箱,王燁(化名)發現上個月囤積的那箱啤酒只少了三瓶,自7月13日入伏以來,北京幾乎每天都有雨,這要放在以往,冰箱里早就所剩無幾了。

異常天氣著實讓啤酒企業“透心涼”。“會受到一些影響,但具體程度還不清楚。”《第一財經日報》記者以投資者的身份詢問後,燕京啤酒(000729.SZ)董秘辦工作人員稱,數據還沒有過來,建議等一下半年報。

2014年整個行業就品嘗了一次“冷夏”之苦:全行業產銷量出現24年來首次負增長。對於2015年的形勢,啤酒圈看法不一。中國食品商務研究院研究員朱丹蓬認為:“天氣不配合,啤酒業基本靠天吃飯,第二、第三季度決定銷量的80%,冷夏有可能會讓企業2015年的計劃泡湯。”

中國酒業協會副秘書長兼啤酒分會秘書長何勇對記者稱,天氣會對啤酒銷量產生影響,但不是主導因素,消費需求的轉變是核心。“消費者從喝飽到喝好,啤酒企業也開始從對份額的追求轉向對‘質’的追求。”他表示。

旺季再遇冷夏

7月13日,入伏。北京當日最高氣溫40度,但隨後的一周,每天都有雨,最高氣溫已經降至7月19日的27度。根據未來一周天氣預報,這種天氣還要持續一周,以雷陣雨為主,氣溫維持在21度~29度之間。

市民當然很喜歡這樣的涼爽天氣,但卻把啤酒企業給急壞了。目前,燕京啤酒在北京的市占率第一,且根據2014年財報,公司在華北地區的營收占比達41.72%。因此,北京和華北市場對燕京啤酒來說意義重大。

2014年,公司營收135.04億元,同比下降1.78%;啤酒銷量為532萬噸,同比下降6.9%。對於業績的表現,燕京啤酒在財報中提到了“經濟增速放緩”和“不利天氣”等負面影響。這種不利天氣指的就是不分區域市場雨天數量增加帶來的冷夏。

屋漏偏逢連夜雨,除了北京,臺風剛剛登陸過後的上海,入伏以來也沒有太過炎熱;西安當地人士反映,關中一帶2015年入夏較晚,炎熱天數也有限。另據朱丹蓬介紹,5月華南雨天數量超過20天,當地啤酒飲料行業早就叫苦連天了。

關於雪花啤酒和青島啤酒(600600.SH)目前市場表現如何,截至記者發稿,仍未收到兩家企業的官方回應。

雪花啤酒2014年營收344.82億港元,同比增長4.5%;凈利潤為7.61億港元,同比下降19.3%。“2014年,整體市場受宏觀經濟放緩影響而銷量低迷,在第三季度啤酒銷售旺季,長江中下遊區域出現涼夏,影響當地銷量。”華潤創業年報中稱,與2013年同期的炎熱天氣相比,雪花啤酒業績受到天氣拖累。

雖然青島啤酒2014年各項指標持續增長,但仍難以擺脫大環境的低迷,業績增速也有所放緩。在財報中對行業形勢分析中,青島啤酒方面也提到了“氣候異常”因素。

一位不願透露姓名的知情人士稱,啤酒行業基本靠天吃飯,形勢好的時候看不出天氣影響多大,市場低迷的時候則凸顯出來。“正常情況下,企業會有相關部門對天氣數據進行搜集,並對市場提前進行預判和評估。”但異常天氣是不可控的,酒企也只能順其自然,只能在日後(2015年會在8、9、10月)拼命沖業績。

啤酒消費分為室內和室外兩個場景,“其中,室內以易拉罐等中高端產品為主,往年趕上世界杯、奧運會等運動年,室內銷量會大增;室外以大排檔、夜宵消費居多,中低端產品為主,很容易受到陰雨天氣影響。”朱丹蓬分析稱,如果不施展“財技”,2015年全行業實際產銷量會下滑5%左右。

滿足消費者多元化需求

對於啤酒業產銷量2014年首現負增長的原因分析,何勇不贊同放大天氣因素的影響,“會有,但不是主導因素”。

“冰島也有啤酒廠,且國內人均啤酒消費量最大的城市是哈爾濱。”何勇反問記者:中國啤酒行業24年以來首次負增長,難道2014年是這24年以來最冷的一年嗎?

在他看來,天氣因素影響都只是短期的,深層次原因還是消費需求的變化。“最近兩年,產品結構調整已經提升到一定程度,而這背後是消費需求的改變。消費者從喝飽到喝好,啤酒企業也要從消費者需求出發,從追求市場份額到追求發展質量。”他表示。

目前,國內前五大啤酒集團(雪花啤酒、青島啤酒、百威英博、燕京啤酒和嘉士伯)市場占有率已經接近80%,再想通過並購來提升市場份額,已經開始在標的選擇上犯難了。

在2015年4月底的啤酒業年度峰會上,到場嘉賓已經不再是企業一把手,而是以主管營銷的副總為主。峰會主題為:贏在未來,開啟後5000時代。

據國家統計局數據顯示,2013年全國啤酒行業產量首次突破5000萬噸,達到5062萬噸;而2014年出現24年來首次負增長,降至4922萬噸。

“警惕,但不過度擔憂,維護品類健康形象,優化產品組合,滿足消費者多元化需求。”百威英博亞太區市場副總裁黃偉認為,後5000時代,練好內功,保證量與質雙軌並行最重要。

2013年燕京啤酒推出原漿白啤,讓行業眼前一亮,時隔兩年,2015年6月青島啤酒推出全麥白啤,也加入到白啤酒隊列。日前,有消息稱,雪花啤酒業在醞釀推出白啤產品。

記者從電商網站上了解到,目前市面上白啤以中高端為主,價格大多在8~15元之間,各家酒企也明確這種產品是針對中高端市場的。

何勇介紹,目前中國啤酒產業利潤在世界上都是極低的。“我們的利潤稅收比是1:4,而國外是4:1。”他認為,人工、營銷和流通成本在不斷增加,啤酒企業未來必須提高產品檔次,讓價格與價值對等,才能取得大發展,產品結構調整成為行業必修課。

那麽,連續兩年遭遇冷夏的國內啤酒業在2015年會有哪些變化?朱丹蓬認為下滑幅度不會只是2014年的0.96%那麽小,除去壓貨以及財務技巧方面等因素,實際產銷量有可能會下滑5%以上。

何勇則樂觀地分析稱,2015年撇開變量因素,就產業本身和格局狀況來看,國內啤酒業不可能有大漲或大跌。“這麽大的體量,加上充分競爭市場的自身調節,漲跌幅度都是很微小的。”

更多精彩內容

關註第一財經網微信號

誰又拖累了中概股?企業前景、A股震蕩為兩大主因

來源: http://www.yicai.com/news/2015/07/4661580.html誰又拖累了中概股?企業前景、A股震蕩為兩大主因

一財網 周艾琳 2015-07-28 22:06:00

A股巨震是否真的主導了中概股的跌勢?這些“偏居海外”的中概股又將何去何從?

上一輪中概股“普跌”出現在A股巨震、救市措施祭出之際。而7月27日,滬指創八年來最大跌幅,跌逾8%,逼近3700點,當日早盤中概股普跌,百度、京東、阿里市值蒸發100億美元。7月28日,滬指繼續下挫1.68%至3663點,逼近救市前的點位。A股巨震是否真的主導了中概股的跌勢?這些“偏居海外”的中概股又將何去何從?

“中國宏觀經濟面和企業前景是國際投資者的兩大關註點。從歷史數據來看,中概股和A股的表現並沒有太大的相關聯性,股價表現相對獨立。不過,當前國際投資者對於A股暴跌表示擔憂,認為中國的救市措施可能不足以穩定股市。”J.Streicher& Co的董事總經理馬克·奧托(Mark Otto)向《第一財經日報》表示。

值得註意的是,7月28日淩晨,最受關註的中概股之一、中國的代表——百度(Nasdaq:BIDU)公布最新財報,由於其業績和展望不及預期,百度股價在盤後下跌8%。Mark Otto告訴記者,“因為百度屬於電商,其和中國的增長緊密相連,因此百度盤後暴跌很可能與A股周一暴跌有所關聯,這也反映了投資者對於中國的增長預期。”

(圖說:7月以來,A股震蕩顯著,如奇虎、人人、易居等中概股走勢和上證綜指幾乎完美複制)

中概股普跌再現 或受A股拖累

7月28日標誌著國外市場“重磅數據周”的開始——為期兩天的美國聯邦公開市場委員會(FOMC)議息會議將於28日召開,決議結果將於北京時間7月30日淩晨02:00出爐;美國二季度實際GDP年化季率初值數據將於同日公布。隨著加息預期升溫,市場也開始躁動起來。

首當其沖的就是中概股。中國概念股28日早盤便全線下挫,20多支中概股最終跌幅超5%,盤前發布了第二季度財報的暢遊收跌11.6%,剛上市不久的窩窩團收跌11.67%位居跌幅榜榜首。值得註意的是,百度跌4.15%,京東跌7.19%,阿里巴巴跌1.95%,三家公司市值合損100多億美元。

正如Mark Otto所述,兩股合力主導了部分中概股的跌勢——A股震蕩導致對中國宏觀經濟前景的擔憂,以及部分企業前景不佳。百度就是最具代表性的中概股之一。

28日淩晨,根據百度發布了截至6月30日的2015財年第二季度未經審計財報顯示,百度第二季度總營收為人民幣165.75億元(約合26.73億美元),同比增長38.3%;凈利潤為人民幣36.62億元(約合5.906億美元),同比增長3.3%。 同時,百度糯米、百度外賣和去哪兒合共交易額達405億元人民幣,較去年同期增長109%。

然而,對於未來預期極為關註的美國市場而言,拖累百度的則是其低於市場預期的三季度業績。百度預計第三季度營收29.3-30億美元,市場預期為30.3億美元。因此,百度股價在盤後下跌8%。

.png)

不過,百度CEO李彥宏則對該公司的短期前景表示樂觀,百度的移動端積極搜索用戶在6月上升至6.29億的水平,同比上升24%。當前,如Facebook等社交網絡都在積極爭搶移動端的積極用戶。

此外,A股再度巨震的影響也不容小覷。28日也延續了此前跌勢。證監會28日盤後緊急表態,稱根據交易所監控報告和投訴舉報反映,今日證監會已組織稽查執法力量,重點針對27日集中拋售股票等有關線索進場核查。

對近期的一系列救市措施,Mark Otto認為其與美國2008年金融危機的救市確有區別:“我認為美股大多是機構投資者,回調和盤整相對有序;以散戶為主的中國股市波動就要大得多。而且,(這與08年危機)最大的不同是,中國股市今年以來的漲幅依然很高。我覺得,雖然監管者祭出如此多的措施,局面卻依然混亂。一些交易員也開始對監管者穩定市場的能力失去信心。”

美聯儲加息升溫 中概股不確定性增強

隨著加息預期不斷升溫,此前投向中概股的資金或生不確定性。

“盡管7、8月的兩次FOMC聲明後沒有新聞發布會,加息可能性很小,但市場仍然等候著聲明中所釋放的加息信號。”業內人士向記者坦言。

該人士表示,“盡管很難確定加息對資本市場的短期影響有多少但國際資金可能出於保險考慮,將更多註資美國本土的上市企業,冒險入住中概股的風險偏好可能會受到抑制。”

歷史數據表明,中概股短期表現雖可圈可點,但長期走勢仍令人堪憂。“從1993年到2013年至少有168家中國企業在美國上市,從招股價到交易首日結束的平均收益為20%,幾乎等同於美國公司的上市日收益。但做長線的投資者日子並不好過,在接下來的三年中,這些168家中國IPO的平均回報是-3.6%,平均每年約-1.2%。如果有投資者在買中國IPO的同一天買美國市場指數(如標準普爾500指數基金),並持有相同的時間(三年內,除非三周年之前摘牌),能賺取23%,每年約8%。換言之,中國的IPO在新股上市後三年的表現落後於美國市場每年約9%。” 上海交通大學上海高級金融學院(SAIF)會計學副教授朱蕾此前撰文表示。

此外,此前“中概股回歸”的呼聲也影響了國際投資者對中概股的信心。紐約沃倫資本公司(JL Warren Capital LLC)研究主管李君蘅此前表示,“一些公司上市1年就想退市。上市的費用和退市的費用,我覺得很浪費。換句話說,管理層沒有想清楚。”

今年以來,由於此前A股呈現“瘋牛”格局,有超過20家在美上市的中概股宣布收到私有化要約,希望借機從美股市場退市。

更多精彩內容

關註第一財經網微信號

股市暴跌拖累深圳樓市 8月二手房成交量降30%

來源: http://www.yicai.com/news/2015/09/4680707.html股市暴跌拖累深圳樓市 8月二手房成交量降30%

一財網 吳斯丹 2015-09-02 11:00:00

金九銀十是傳統旺季,成交量會相比七八月將會有所上升,不過價格方面應該不會漲太多,畢竟過去半年的房價漲幅實在太大,開發商也會更加理性定價。

8月股市暴跌,深圳樓市也隨之繼續降溫。

根據深圳中原研究中心監測,8月深圳一手住宅成交5643套,環比下降12%,成交面積為57.72萬㎡,環比下降14%。二手住宅下跌更為嚴重,成交11206套,環比下降高達30.3%。

“8月的備案巔峰大幅下滑,反映市場明顯受到了金融市場風險疊加的沖擊。”深圳中原研究中心表示,由於二手過戶備案的滯後性,8月數據仍未能完全反應市場趨勢,預計在9月份,深圳規土委統計的二手成交量將繼續下滑。

近兩月樓市成交量轉冷,再加上股市財富效應的消退以及銀行信貸的有所收緊,使得一手房訪客量持續放緩。

從深圳中原新房訪客量指數來看,6月以來訪客量快速下滑,從5月167的峰值急速下跌至68。隨著股市走好,訪客指數和客戶情緒在8月有所回升,但是隨著股市再次跌破前低,客戶信心也隨之再降。8月訪客指數最高位87,但在8月最後一周劇降至75,目前仍維持下行態勢,客戶心理呈現較為脆弱的走勢。

深圳某樓盤銷售人員則告訴《第一財經日報》記者:“由於股市暴跌,購房者資金被套牢,我們項目出現了多起退房案例。”

與此同時,開發商推盤也變得更為謹慎。根據深圳中原研究中心監測,8月供應樓盤個數及總套數基本跟上月持平,但供應面積明顯減少,約38萬平住宅推出市場,較7月大幅減少40%。

在此前樓市上漲的余溫下,一二手房價仍然處於上升態勢,但是升幅已經有所收窄。8月份的成交均價為36159元,環比上升3.8%。

不過,根據深圳中原研究中心每周監測的實盤成交數據,目前價格較高的項目面臨一定的去化壓力,有部分定價過高的樓盤推售當日僅可成交5~6成。

深圳中原二級市場董事總經理玉家雄對《第一財經日報》記者表示,深圳近兩個月樓市降溫的另一原因在於,過去半年房價漲幅太大,購房者的心態會有所遲疑,同時深圳以剛需客為主,房價上漲過快之後,一些剛需客手頭的首付款可能一下子就不夠了,買不起房。

即將進入金九銀十,深圳樓市是否會隨之好轉?

深圳中原研究中心認為,此前深圳暴漲的根本邏輯是超預期的信貸寬松以及A股市場火爆帶來的股樓互動效應。目前這兩個因素都在弱化,股樓互動自不必說,社會融資總量的增速也在下降,所以,下半年再次走出暴漲行情的可能性極小。

不過,玉家雄認為,金九銀十是傳統旺季,成交量會相比七八月將會有所上升,不過價格方面應該不會漲太多,畢竟過去半年的房價漲幅實在太大,開發商也會更加理性定價。

而就在8月的最後一天,多部委亦聯合推出了公積金貸款新政策,使二套房公積金貸款首付降至兩成。業內普遍認為,這個政策對於全國樓市的短期成交會帶來一定利好。

但對於深圳來說,公積金新政的影響可能比較有限。深圳中原研究中心分析,一方面,該政策規定北上廣深地方政府對該政策有自由裁量的權力,暴漲後深圳政府未必會落實該政策。另一方面,公積金貸款雖然成本較低,但是消耗時間較長,可貸的額度也有限,且一套公積金房貸早已降至兩成,對市場的刺激作用有限。

更多精彩內容

關註第一財經網微信號

“三座大山”拖累銀行業績下滑 上半年牛市對銀行貢獻有限

來源: http://www.yicai.com/news/2015/08/4679794.html“三座大山”拖累銀行業績下滑 上半年牛市對銀行貢獻有限

一財網 宋易康 2015-08-31 23:18:00

股市上升和股市下跌對銀行的影響是不對稱的。上升的時候對利潤增幅作用不大,下跌的時候卻給銀行造成一定風險。

近日,上市銀行紛紛公布2015年上半年成績單顯示,受不良率上升,銀行計提撥備明顯增加,以及貸款放緩、央行降息等影響,拖累銀行凈利潤增幅明顯下滑,部分銀行更是從去年的十位數增長放緩至個位。

對此,一位國有商業銀行同業分析研究員告訴《第一財經日報》記者,由於上半年銀行整體業績不好,面臨著利潤下滑與不良上升兩難處境。一方面銀行要符合國家審慎撥備監管要求,另一方面誰都不想成為第一家利潤負增長的銀行。各家在平衡利潤和撥備之後,選擇了中間的平衡點。

三因素引銀行利潤下降

以工行為例,2015年半年報顯示,上半年實現凈利潤1494億元,同比僅增長0.7%。然而對比2014年,這兩個數據分別為1483.81億元和7.2%。

工行董事長姜建清在半年報中表示,孤立地看,0.7%的盈利較去年有較大幅度回落。但從撥備前利潤看,工行實現了同比8.4%的增幅。上半年多計提75%即180億元的撥備,為處置風險創造了空間。

“工行撥備前的凈利潤增長有8%,撥備後就不到1%。撥備計提之所以多肯定是因為銀行不良率上升。另外由於銀行需要滿足監管的審慎要求,撥貸比需要維持在一定水平,也削減了利潤。”對於銀行利潤普遍下滑的原因,中國社科院金融研究所銀行研究室主任曾剛則對《第一財經日報》表示。

本報記者梳理發現,多計提撥備的並不只有工行一家。由於銀行業不良率同比普遍攀升,許多銀行都不同程度地增加了貸款減值準備。但是另一方面,對比2014年同期,這些銀行的撥備覆蓋率卻都不同程度下降。

曾剛還表示,貸款規模下降也是因素之一。“銀行外部貸款需求往下走,有錢貸不出去,貸款增長空間有限,限制了銀行利潤增長。” 他表示。

此外,曾剛認為央行降息對銀行利潤空間壓縮很大。利率市場化加上多次降息,銀行今年以來的利差收窄幅度加大。銀行業務收入大部分來自利息收入,利差收窄對銀行影響非常大。”

民生銀行半年報顯示,2015年上半年利率變動導致利息收入減少22.46億元,凈息差2.35%,同比下降了0.27個百分點。民生銀行在半年報中指出,凈息差下降主要受央行降息因素影響。

上半年牛市對銀行貢獻有限

不過,上半年的大牛市對銀行利潤增長正面幫助則比較有限。

曾剛認為,銀行不能直接投資股票,只能發一些和銀行相關的理財產品。這些理財產品收入在銀行收益中所占比重非常有限。和股市掛鉤的理財產品本來就受限制,不能直接投,只能間接投優先級且量很小。所以上半年股市上行對整個銀行行業的貢獻規模非常小。

上述國有銀行同業分析師也持相同看法,“股市對銀行影響主要是銀行配資,但銀行配資比例相對其他配資公司很小。作為優先級,銀行可能在股市上行中賺的少一些”她表示。

但曾剛指出,股市上升和股市下跌對銀行的影響是不對稱的。上升的時候對利潤增幅作用不大,下跌的時候卻給銀行造成一定風險。由於銀行上半年很多貸款還沒到期,從數據上體現不出來。目前還看不出企業到底能不能都將貸款還上。但4、5、6月份銀行貸款在社會融資總量中增速是相對較快的。

他認為,今年股市的大幅震蕩行情在明年會給銀行造成風險。無論是直接還是間接,肯定有一些銀行資金流入股市。一些是通過銀行理財產品流進,還有一些小微企業貸款、個人消費貸款進入股市。如果明年股市指數不能回到相對高的水平,這些資金就虧損了。虧損雖然對銀行並不一定意味著壞賬,但是可能會對個人的還款能力造成一定壓力。所以這些潛在的影響加上股票抵押貸款,都會直接或間接對銀行產生一些風險。

不過,上述國有銀行同業分析師則認為,股市下跌對於銀行的損失也不會太大。從銀行的機制設計上,不會對銀行利潤造成很大影響。

更多精彩內容

關註第一財經網微信號

Next Page