- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

市值管理:如何從定增事件獲利(2) 獵手11-hawk

來源: http://xueqiu.com/1339778771/32030361Part2:定增公布時對內容的分析

在Part1的內容里,主要講述在定增方案尚未公布時應該怎麽做。由於此時信息相當的少,我們無法做詳細分析,因此在part1階段,我們只考慮一個關鍵性指標:大股東是否打算積極參與?假如參與,則股價先跌後漲;假如不參與,則股價先漲後跌。

當定增的詳細方案出來後,我們就擁有足夠的信息來分析定增的好壞程度。因此除了關註大股東參與力度指標以外,我們還要引入其他的指標來幫助我們篩選過濾。定增方案的詳細內容應該包括下面的信息:1、增發價;2、參與者背景;3、每個參與者的認購數量;4、融資目的。我們要通過閱讀公司公告來回答下面幾個問題(幾個關鍵性指標):

關鍵性指標一:大股東是否積極參與?是否用現金出資?

在part1已經詳細說過這指標,不再累贅。

關鍵性指標二:有沒有牛逼的人參與定增?

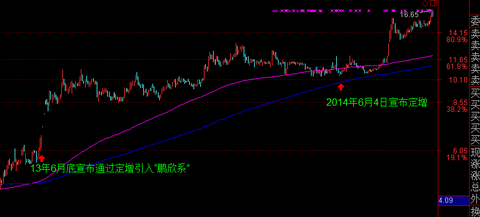

牛逼的人包括幾類:1、金融資本大鱷;如“明天系”、“湧金系”。這是最牛逼的,原因是這些“XX系”就是專門在二級市場折騰的高手,一旦此類人參與定增項目,股價必定翻倍。例如$大康牧業(SZ002505)$ ,13年6月13日宣布定增,引入“鵬欣系”。14年6月4日再次宣布定增,籌資收購大股東(鵬欣系)手頭的兩個牧場。從鵬欣系入股到目前,$大康牧業(SZ002505)$ 的股價從6元漲到16元。又例如$軟控股份(SZ002073)$ 剛引入“湧金系”。其走勢會不會複制大康牧業的走勢呢?我們拭目以待。

2、著名的PE機構。新天域、博裕、中信產業投資。他們的創始人分別是溫總理的兒子、江爺爺的孫子、劉雲山的兒子。這幾家公司的實力已經達到“不予置評”的境界,你懂的。厚樸、Primvera(春華)、鼎暉、PAG(太盟)。這幾家的老總都是跟高盛或中金公司有關聯,實力派選手。此外還有中信資本、弘毅、複興、凱石、天堂矽谷等。這些PE機構通常會成立一個專項基金入股(而不是以公司名字入股),因此需要搞清楚參與定增者“XXX信托”到底是哪家機構發行的。例如$贊宇科技(SZ002637)$ ,14年5月21日宣布定增,定增對象為永銀投資和矽谷久融。其中永銀投資是大股東和公司高管一起成立的公司,矽谷久融是天堂矽谷設立的基金。

3、著名的私募。例如徐翔、王亞偉。

4、著名牛散。例如劉芳。他們其實往往是某些機構的馬甲賬戶,並非個人投資者。

上述4類牛逼人物的牛逼程度逐級下降。金融大鱷之所以比著名PE牛,僅僅是因為PE更多是專註一級市場,而金融大鱷專註二級市場,因此站在投資者角度來衡量,抱金融大鱷的大腿更劃得來。

除此以外,在挖掘參與者背景時,應特別註意兩類公司,一類是突擊成立的公司,其特點是成立時間不足1年,並且沒有主營收入,通常都是專門為了這次定增而設定的。一類是公司註冊地址跟上市公司地址都在同一城市的,通常意味著兩者是有關聯的。又或者公司註冊地址跟實際控制人的家鄉相同,通常都是裙帶利益者。假如這些公司的認購數額比較大,則可以理解為本次定增是一次利益輸送,老板不可能讓他們虧錢出局,因此這也算是一個潛在的利好。

例如$廣陸數測(SZ002175)$ ,在14年8月,一個叫呂奇倫的神秘人物突然在4天內舉牌拿下9%的股權。然後公司在14年9月推出定增方案,定增對象是四家機構和一個自然人,南通富海投資管理中心、寧波博創金甬投資中心、上海靜觀創業合夥企業、北京廣源利達投資發展中心。除了北京廣源利達投資發展中心的成立日期是在2011年1月,寧波博創金甬投資中心成立於2013年11月之外,其他幾家認購對象都均成立於2014年,且尚未開展業務,極有可能是專為廣陸數測的此次定增而成立。自然人名字叫石莉,以億元資金入股廣陸數測。廣陸數測公告中的石莉簡歷顯示,最近5年,石莉曾在桂林電視臺從事主持、采訪與編輯工作,自2013年7月開始,擔任桂林港建高速公路有限公司的經營部經理。一個電臺主持竟然能掏出1億現金參與定增,說明背後有金主。而大股東並沒有參與這次定增,定增完成後,其持股比例將從15%降到11.5%,與第二股東、第三股東的持股比例越來越接近。因此綜合上述信息,我個人認為有人利用上述幾個馬甲在收購廣陸數測的股權,這次的定增也是專門為了更換大股東而量身定制的。大股東很快就會換人(相當於借殼重組)。

關鍵性指標三:該股的市值大不大?

市值在任何情況下都非常關鍵,這是制約一個股票價格上漲的最大障礙。對於一個市值太大的上市公司,哪怕出一千個大利好,股價的上漲空間都是非常有限的。而對於一個小市值公司,一個小利好就能把股價翻一倍。邏輯也很容易理解:1、從資金角度來審視,要把$工商銀行$拉漲停,需要幾十億現金,要把小股票拉漲停,只需幾千萬。2、從業績角度來審視,大公司的去年營業額是100億,要想業績翻倍,今年就得做到200億,可能嗎?小公司去年營業額100萬,今年只需做到200萬就業績翻倍,那簡直太容易了。3、從市值管理角度,小市值公司還具備殼資源的價值,假如覺得這家公司前途堪憂,大不了就把原有業務全部清理出去,再裝進新興產業,馬上就能烏雞變鳳凰了。換了大公司,要把原有業務全部清理出去,把幾千員工全部解散,把幾十億的機器廠房變賣,那得付出多大的成本? 因此,盡量不要參與市值已經超過100億的公司的定增行情(僅有少數個股是特例),其對股價的推動力有限。市值在30億以下的最佳,30-50億也很不錯。

關鍵性指標四:募投項目是否有想象空間?

這個問題就無法非常籠統的回答了,因為各家公司所募投的項目五花八門,處於不同的行業,很難用統一標準來衡量一個項目是否有想象空間,你得對該行業相當熟悉才能了解上市公司所募投的項目到底如何。普通投資者由於行業背景知識缺乏,自己分析項目的可行性和盈利性是不可能的,還是直接參考券商的研究報告或者聽聽業內專業人士的分析就得了。

一般圈錢的借口有下面幾種:

補充流動資金:這是最沒想象空間的說辭。對股價推動力非常弱。但其實所籌資金另有用途(銀行是例外,銀行確實需要時刻補充資本金),只是事情還在談判、醞釀中,尚未完全確定,因此大股東故意隱瞞普通投資者而已。那些參與定增的人肯定知道內情,要不然誰會莫名其妙送幾個億給上市公司,原因僅僅是上市公司說了一句:“我錢花光了,需要零花錢。”

擴張已有產品的產能:假如目前設備的開工率低於80%,則說明這家公司純粹是來騙錢的。對股價的推動力就較弱。

對前期募投的項目追加資金:說白了就是錢都被老板拿去吃喝嫖賭了,導致工程預算超標,需要追加投資。這本身就說明該公司的經營能力很爛,對股價推動力很弱。

與別人合夥成立新公司或收購一家公司:要看新公司的業務範圍是不是前景廣闊的新興產業。並且要看新公司的規模跟上市公司規模相比是否足夠大,例如一家市值100億的上市公司,收購了一家市值才1億的公司,就算這家被收購的公司業務前景廣闊,但由於規模太小,對上市公司業績的貢獻太小,股價反應就小。

收購同行:這要看該行業處於什麽階段,假如還處於發展前期,市場蛋糕尚未被完全瓜分,還有處女地可開發,則是好事,因為這個階段是快魚吃慢魚階段,通過收購同行能迅速做大做強。假如行業已經處於成熟期,處女地已經被開發完畢,只能靠搶競爭對手蛋糕份額來生存,則是壞事。收購幾家同行後,突然有一天發現,你已經是“獨孤求敗”,已經完全失去了成長性,一個沒有成長性的公司,股價只能隨波逐流,跟隨大盤漂。

引入戰略投資者:這是最有價值的定增類型,因它另有所圖,後面的故事往往會很精彩。如引入新的大股東完成借殼重組、引入牛逼PE機構協助公司做市值管理、引入一致行動人來幫助自己推翻大股東。

簡單總結一下:當定增方案公布後,我們要通過四個指標來推測未來股價是漲是跌:1、大股東認購比例;2、其他定增者的真實身份和目的;3、公司的市值規模;4、募投項目前景。

PermaLink: https://articles.zkiz.com/?id=115341

Next Page