- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

公司地位的穩固性,長期持股的一個基石 value91

http://blog.sina.com.cn/s/blog_504dc8080100t0hr.html

如果要長期持有一個公司(短期可能並不重要),我現在越來越看重其競爭地位的穩固性。這種穩固性在公司比較中可能較容易感覺到。

比如,霸王,面臨寶潔、聯合利華等的競爭。你把它和雨潤、雙匯一比較,就明顯感覺到雨潤、雙匯的地位要比霸王穩固得多。長期持有霸王面臨風險明顯高於雨潤(當然不是說注定失敗)。

李寧,面臨nike等的競爭,地位也不令人放心,但過去7年的歷史證明其還挺得住,能夠給人一定的信心,當然,也不是很大。

至於茅台,幾乎無法撼動其地位。

阿里巴巴,看不到強大的競爭對手,也是地位強大,發展空間還很大。

全聯社八折賣報吸客 穩固超市一哥寶座

|

||||||

|

國內連鎖超市龍頭全聯社十月中開始賣報紙,一向訴求商品低價的全聯社董事長林敏雄,逆勢打出「定價八折」折扣戰;以《 中國時報 》為例,只要八元,《 蘋果日報 》則只要十二元,在通路間點燃戰火。 全聯社最早只賣乾貨,近幾年才開始販售生鮮食品,直接搶傳統超市、量販店的生意。如今連便利商店也不放過,搶著賣便宜報紙。全聯社表示,因應消費者需求, 近日開始銷售報紙,不過既然要做,就要比同業便宜才有賣點,所以打出定價八折的行銷策略,未來還會有促銷活動,價差將自行吸收。 隨著閱報人口逐漸下降,台灣報紙發行利潤已被壓縮到極限。一份報紙經過發行商、送報系統之後,報社回收只有一點多元,就算零售通路賣報紙也只有微薄毛利。 但報紙對於便利商店依舊有「帶路貨」的功能,可以刺激消費者單筆購物金額提高,全聯社就是著眼此一商機。 在便利超商與量販業的積極搶市競爭中,夾在兩者間的超市,只能靠不斷轉型生存。由於全聯社目前已有六百家店的規模,對報社來說,也是一個不可忽視的零售系 統。如今林敏雄祭出打折賣報這招,創造雙贏局面,就是要穩固「超市一哥」的寶座。 (梁任瑋) |

||||||

【原创】新华文轩:教材业务稳固收益,持续派息确定性强 深港通头等舱

http://xueqiu.com/8301293543/52400129

首募钱厚雪球号正式改名深港通头等舱,关注雪球账号,连接港股资深投资人,领航投研关键信息脉动。

文/头等舱观察员 开舰

导读:

作为四川省出版业龙头企业,新华文轩垄断经营四川中小学课本业务,教材业务占比六成以上,收入稳定,今年1月、2月图书市场报告显示,教辅类图书环比上升

幅度最高。可见,教育领域还有很大的发展空间。公司近五年股息发放总额一直保持在3.4亿港币左右。目前股息支付率在50%以上,历史股息支付率高,而且

每年支付股息后都有盈余。如果PB能够低于0.8,股息收益率就会达到7.3%以上,已过去三年平均收益计算的收益率将达到13.5%,收益将会就相当可

观。如果价格合适,是一个不错的投资标的。

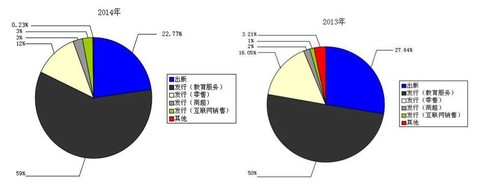

1、新华文轩的收入构成

1.1垄断经营业务四川中小学课本

新华文轩是四川中小学教材,唯一供应单位,垄断经营。教材业务收入在新华文轩总收入的比重中占六成以上。出版和发行教材的利润率高,回款及时,同时也无需担心退货。

自2005年开始,四川省开始试点推行中小学教材的投标和招标,但这并未威胁到新华文轩的“垄断地位”。招股说明书称,虽然新华书店的专营地位因为教材招投标不再绝对化,但基于招投标门槛的存在,新华书店绝对优势地位尚未被撼动。

2014

年全国图书市场中,教辅教材实际的比重为33.2%。今年1月、2月图书市场报告显示,教辅类图书环比上升幅度最高。由此可见,教育领域还有很大的发展空

间。2014年12月17日,人民教育出版社与新华文轩在京签署战略合作协议,双方约定共同做强做大全媒体中小学教育市场、培育新的经济增长点。

业务主要风险在于:随着国家教材市场化程度越来越高;免费教材政策的推进可能使教材采购折扣提高;教材循环使用政策的推进可能使采购数量下降。出版发行行业税收优惠政策如果发生变化,对利润总额会影响较大。这些是将来有可能影响到公司垄断地位的因素,需要持续重点关注。

1.2 其他业务以及管理层能力如何?

2014

年新华文轩出版业务有所下降。公司拥有四川省最大的图书零售网络,由于受到电商和数字出版物的冲击,零售发行业务收益占比减少;互联网销售业务占比提高

100%,弥补了部分零售渠道减少的收益。零售业相对于互联网电商最大竞争优势就在于购物体验,很多百货公司都将商场增加餐饮和娱乐项目,来提高顾客的购

物过程中的用户体验。新华文轩也采取了同样的措施,进行中小门店转型升级,提高顾客的阅读体验。但无论如何,零售渠道的竞争优势已经无法和从前相比了。

2010

年开始,新华文轩就提出了“多元化”的发展战略,业务庞杂,它的旗下有《读者报》,《薇薇新娘》杂志,艺术投资公司、纸业公司、创业投资公司和服装厂,华

影文轩,四川三家职业学校,还参股了皖新传媒,友利控股,四川外国语大学成都学院和成都银行。传统图书出版领域以外,新华文轩一些处于市场竞争中的子公

司,大多处于亏损或微利的状况。

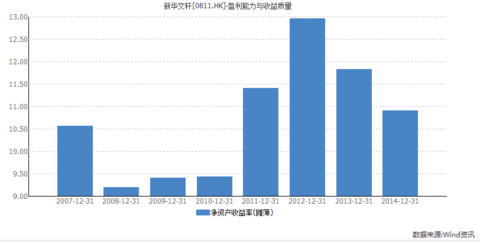

新华文轩这样传统国企,优点和缺点都比较明显。从过去的资产收益率可以看出,平均净资产收益率只有10%左右,管理层利用资产赚钱的能力很一般。由于公司留存收益再投资回报率不高,最好的方式是将收益持续大比例发给股东,让股东自己寻找其他投资回报率更高的投资机会。

2、总结分析

由上面的分析,我们可以得出,新华文轩是四川省出版业龙头,行业内地位的稳固,而且是一家有护城河的公司。新华文轩一直在IPO排队A股上市,市场预期新华文轩A股上市成功,会对企业估值提升有很大帮助。结果IPO暂停,导致新华文轩港股股价暴跌。

市场非常喜欢夸大短期变动因素对公司的影响,并在股价上做出过度反应。股价大跌的过程,其实是释放风险的过程,下落的刀子给人的感觉上非常危险,但是对于理性的投资者来说,通过理性分析可以得出,下落的刀子是一个个可爱的,风险释放完毕的,收益率更高的投资标的。

我们可以平时研究搜集一些行业内有竞争力的好公司,在股市大跌时,投资者不顾一切的抛售股票时,直接进场大量买入便宜货。商场打折的时间很短,我们需要在打折之前就做好充分准备。

2.1 财务状况,是否稳健?

新华文轩的当前市值占资本总市值(当前市值+总负债)的比率是72%,市值是销售额的1.5倍,净利润率是11.3%,通过以上几个数据可以得出,新华文轩的资本结构基本属于保守资本结构,杠杆作用很小,净利润的变化幅度不会比销售额大。

新华文轩的流动比率1.31,速动比率是0.88,财务稳定性还不错。流动负债中银行贷款只有5000万,比例很低。

2.2 收益能力如何?

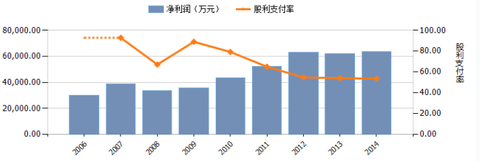

新华文轩上市以来,归属母公司股东净利润持续增长,十年中只有2008年一年收益下降幅度超过5%,最近三年收益增速放缓。新华文轩过去三年平均收益是6.28亿人民币。公司过去十年的收益成长率相当高,在估值时可以给一定的加分。

2.3 当前价格,是否低估?

(1)相对收益:目前公司市值是81.9亿港币,如果以过去三年平均收益计算收益率是9.5%,收益率不高。

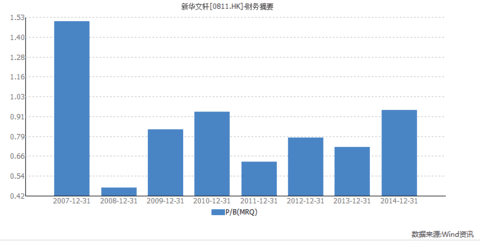

(2)相对资产:新华文轩当前市净率1.11。从历史估值来看,当前价位并不便宜。

新华文轩上市以来平均净资产收益率在10%左右,相对于相对于1.11的当前市净率,公司股价并未明显低估。

(3)相对股息:

以当前股价计算股息收益率为5.1%.单看股息收益率还不错。新华文轩从上市以来一直保持着稳定的股息发放记录,最近五年股息发放总额一直保持在3.4亿港币左右。目前新华文轩的股息支付率在50%以上,历史上股息支付率比较高,但每年支付股息后都有盈余。

(4)价值型基金持股:

Brandes Investment![]() Partners是美国几十年历史的价值型基金,查尔斯布兰迪是格雷厄姆门徒,寻找便宜货的高手,从2012年开始一直持有新华文轩,目前持有新华文轩4.9%的股份。

Partners是美国几十年历史的价值型基金,查尔斯布兰迪是格雷厄姆门徒,寻找便宜货的高手,从2012年开始一直持有新华文轩,目前持有新华文轩4.9%的股份。

总结:新华文轩这家公司需要持续关注两点:

1.公司的四川中小学课本教辅业务的护城河是否发生重大变化,这是公司的利基。

2.公司的股息收益率是否足够高。

如果新华文轩的PB能够低于0.8,股息收益率就会达到7.3%以上,已过去三年平均收益计算的收益率达到13.5%,收益将会就相当可观。

大部分投资者都喜欢在最有前景的行业选成长性最好的公司,其实投资一只股票就是投资一个生意,不论一家公司的收益成长或不成长,我们都要看这个投资几年能够收回成本。

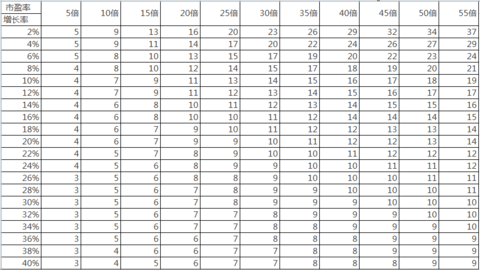

数据来源:深港通头等舱

从

这张图中可以看出,如果我以5倍市盈率买入一家0成长或成长率只有2%的公司,5年内可以收回成本;而如果我以25倍的市盈率买入一家收益增长率40%的

公司,7年才能收回成本,而且一家公司连续保持七年收益增长率达到40%的难度比一家公司收益保持0增长的难度要大太多,七年中会有很多不确定因素发生,

后一种投资方式要承担更多风险。

所以,我们得出,在我们选股的过程中,公司收益是否成长只是我们投资需要考虑因素之一,但并不是必要因素,我们首先要考虑的因素是我们的投资几年能收回成本和收回成本的确定性。

10月工業企業利潤增速加快,統計局:向好態勢進一步穩固

統計局11月27日發布的工業企業財務數據顯示,1-10月份,規模以上工業企業利潤同比增長8.6%,增速比1-9月份加快0.2個百分點。其中,10月份利潤同比增長9.8%,增速比9月份加快2.1個百分點。

對此,統計局工業司何平博士進行了解讀。

一、企業效益向好態勢進一步穩固

10月份利潤增長有所加快,企業效益向好態勢進一步穩固,具體表現在以下方面。

工業品價格繼續回升。10月份,工業生產者出廠價格同比上漲1.2%,漲幅比9月份上升1.1個百分點。顯示國內工業品市場需求進一步回暖。

利潤率同比繼續上升。10月份,規模以上工業企業主營業務收入利潤率為6.06%,同比上升0.24個百分點。

財務費用同比繼續下降。10月份,企業財務費用同比下降4.5%,延續年初以來的下降趨勢。

采礦業利潤增速又創新高。10月份,采礦業利潤同比增長86.6%,增幅比9月份加快56.3個百分點。

二、供給側結構性改革成效繼續顯現

庫存持續下降。10月末,規模以上工業企業產成品存貨同比下降0.3%,延續了年初以來的下降趨勢。

杠桿率持續下降。10月末,工業企業資產負債率為56.1%,同比下降0.7個百分點,環比下降0.2個百分點。

單位成本繼續降低。10月份,工業企業每百元主營業務收入中的成本為85.73元,同比下降0.13元。

三、銷售加快,價格上漲,致利潤增速回升

10月份工業企業利潤增速比9月份回升,主要受以下原因影響:

銷售增長加快。10月份,規模以上工業企業主營業務收入同比增長5.4%,增速比9月份加快1.5個百分點。

價格上漲。初步測算,10月份,因工業生產者出廠價格同比上漲1.2%,企業主營業務收入增加約1205億元,因工業生產者購進價格上漲0.9%,企業原材料成本增加約597億元,兩者相抵,利潤增加約608億元,比9月份多增約105億元。

化工、煤炭和通用設備等行業拉動明顯。10月份,化學原料和化學制品制造業同比新增利潤81.4億元,比9月份多增55.2億元;煤炭開采和洗選業同比新增利潤165.6億元,比9月份多增56.1億元;通用設備制造業同比新增利潤19.4億元,而9月份則同比減少28.6億元。以上三個行業合計拉升規模以上工業企業利潤增速2.7個百分點。

10月份工業利潤增速雖然穩中有升,但利潤增長結構不盡合理,傳統原材料制造業利潤增長較快,對整個工業利潤增長作用較大,而高技術制造業和裝備制造業利潤增速卻有所放緩。此外,利潤增長動力也過多依賴於價格的上漲。工業企業尚需多練內功,以提質促增效。

美國前財長雅各布:穩固全球金融體系需做大全球化“蛋糕”

“全球金融體系這一互聯互通的模式,讓我們的世界變得更加繁榮和穩定,也能夠確保國家安全。但需要註意的是,無論做什麽,各國都要向國內的民眾去解釋,告訴他們這些政策能夠為他們帶來什麽。”3月20日,美國前財長雅各布·盧在中國發展高層論壇上表示。

雅各布是第76任美國財政部長,曾兩度出任美國白宮行政管理和預算局局長,在制定美國經濟複蘇政策中發揮了重要作用。

2008年國際金融危機爆發後,國際金融秩序調整的步伐加快,發生了很多值得關註的變化,世界主要國家都加強了金融監管和宏觀政策的調整,發展中國家在國際金融體系中的話語權和影響力有所提升。不過,隨著反全球化擡頭,全球金融體系目前也存在質疑聲。雅各布在主題為“國際金融秩序重建:新挑戰和新願景”的發言中,首先肯定了全球金融體系在過去70年里為人類社會實現脫貧,以及過去八、九年間為危機後的全球經濟複蘇所作出的貢獻。同時,他也指出,目前存在對全球金融體系的質疑聲,這主要是因為並非所有人都從全球化中受益。他認為,各國之間以及各國內部都需要加強溝通。

“我們應該仔細審視怎麽樣讓全球化的效益能夠更加被廣泛的享受。如果這個蛋糕再變大的話,可能我們就更容易說服人們,說全球化是有好處的。”雅各布稱。

肯定全球金融體系的價值

雅各布表示,在掌握國際體系的未來之前,首先要回顧過去的70年,也要回顧過去的八、九年。在他看來,過去70年尤其是二戰以來,全球金融體系幫助人類社會實現脫貧,未來如何幫助其他國家的人民也實現繁榮?這不僅涉及經濟領域,也是一個安全問題。這是因為,如果缺乏共贏的發展,整個世界將陷於沖突之中,這將是一個非常危險的境地,國與國之間、個人之間都會有矛盾。

再看過去八、九年的情況,雅各布再次肯定了全球金融體系的作用。他指出,全球金融危機爆發之後,各國在G20框架之下做出強烈反應,包括中國在內,使全球經濟具有恢複的能力。不過,這是一個長期而緩慢的進程。因為在市場來看,這種大規模的衰退必然需要花很長的時間才能恢複。但如果沒有金融體系支持,世界經濟的複蘇肯定不如現在的境況。

需要指出的是,當危機爆發的時候,有人曾指出,金融體系要為這一危機負責。雅各布認為,還是要放長眼光來看,在危機前後一個很長的時間里,金融體系實際發揮了重要的作用。

“在金融穩定理事會,我們提高了金融機構的標準,落實了相關的機制,使得這些機構未來有更強的抗風險能力。過去兩年我們可能比過去20年做了更多的事情。此外,我們主張各國不應該相互競爭性的讓貨幣貶值,在G20的國家當中達成了一個協議,要確保在英國脫歐之後共同來維持市場的穩定。”雅各布指出,美聯儲前主席格林斯潘曾經對他表示,這些機制或者這些會議的問題需要在日常工作中來貫徹和執行,在這些會議上,大家都互相認識,互相都能夠理解,所以可以快速的做出反應。

他稱:“在英國脫歐之後的那天早上,我們很多的財長都馬上通了電話,確保反應不要過度,從而使得世界變得更加可控。”相似的情況發生在2015年8月11日,中國匯率市場化改革之後,“實際上就是基於以上這種對話機制,我們才知道中國匯改的目標、政策動向是什麽,以及這一舉措意味著什麽,使得後來市場很快穩定下來。”雅各布稱,在經濟領域之外,全球金融協調機制作出了極大的貢獻,包括氣候變化協議的達成。

抑制“反全球化”擡頭 需加強合作溝通

但是,“為什麽那麽多國家都對這一全球的國際合作那麽反感?”雅各布指出,目前存在民粹主義和民族主義的擡頭,實際上都是因為各個國家國內的政策導致了全球化的利益沒有使所有人受益。

“一部分是跟工作的實質相關,還有一部分也跟溝通有關。”雅各布建議,政策制定者在G20等會議上,不要只是給民眾解釋一些非常複雜的技術性的問題,而是要告訴他們,這些政策能夠給他們的生活帶來什麽樣的變化,只有這樣才能使得我們采取的政策更加有效。

與此同時,他認為,我們要加強對勞動力的培訓和培養,才能使得增長有可持續性。另外,還要拆除越來越多的障礙,使得全要素生產率提高,從而使更多的民眾受益。在他看來,美國在這方面做得不夠。

更深層次而言,雅各布認為,我們不能只是反對保護主義,而是應該仔細的審視一下為什麽保護主義會擡頭。

“我們應該仔細審視一下,怎麽樣讓全球化的效益能夠更加被廣泛的享受。如果這個蛋糕再變大的話,可能我們就更容易說服人們,說全球化是有好處的。如果每個人都能分到一塊餅的話,就更容易說服他們承認全球化是能夠帶來好處的。”雅各布稱。

他建議,商界領袖不應只是關註短期的財務表現,而是要考慮對於經濟體而言長期健康發展應該是什麽樣的,或者全球的經濟繁榮能夠給政治的穩定帶來怎樣的影響。

雅各布還談及美國和中國的關系,以及全球關系中應當關註的領域。

他強調,新興市場需要更加開放。亞投行的工作向世界展示了怎樣通過合作來實現重要的目標,而亞洲開發銀行和亞投行的合作也是一個很好的例子。他建議,可以建立新的機構,而且是高標準的機構,未來的需求是很大的,這些高標準的機構應該相互合作來實現目標。

此前,經過五年時間的爭取,國際貨幣基金組織(IMF)份額和治理改革方案最終實現。雅各布表示,IMF份額的改變是要讓坐在談判桌前的各個國家都能夠體現出他們真正對世界的貢獻,新興市場國家也需要坐在談判桌前接受或者擔當他們的責任。

包括人民幣加入IMF的特別提款權(SDR)籃子,未來中國須按照規定,繼續堅持市場開放,接受外國投資者的競爭,這也是成為IMF成員需要做出的承諾和努力。

“全球金融體系的這種互聯互通,使得我們的世界變得更加繁榮和穩定,也能夠確保國家安全。”他總結道。

基金銷售20年: 銀行霸主地位穩固

公募基金20年也是基金銷售發展變遷的20年。在這一過程中,銀行維持了主體銷售地位,今年年初,招行作為發行主渠道打造的300億首發規模的興全合宜證明銀行的霸主地位穩固。

同時,在基金發展的第二個十年,第三方基金銷售平臺逐漸走到臺前。特別是近幾年來,理財通、螞蟻金服等自帶流量的平臺,正吸引著越來越多的基金客戶進行資產配置與投資體驗。

第一個十年:銀行主導

基金發展20年,基金的銷售經歷過牛市、經歷過熊市;經歷過一票難求,也經歷過賣不出去的囧境。其間,銀行立下了汗馬功勞,它擁有的強大客戶的聚攏和動員能力,對基金行業的發展起到了非常大的推動作用。

1998年至2008年的10年間是中國基金業發展的第一個十年。彼時,基金銷售出量基本以銀行和券商為主,其中銀行又是絕對主力;雖然券商從事基金代銷服務,但更多是沖著基金的分倉業務,它的新增客戶量一直有限。2004年廣發證券單只產品的銷量首次超過銀行,事後也被證明是偶然事件。

銀行的問題是或者說困境是,銀行銷售基金的盈利模式是以傭金收入為主要目標,在首發激勵的驅動下,一些銀行的一線客戶經理不可避免地會周轉客戶的資產,這也引來了外界的詬病。一個典型的操作手法是客戶100萬資金在年初買了某一只新發的基金產品,3個月後基金封閉期結束、能夠贖回的時候,若基金略有盈余或沒有虧損,那客戶經理會慫恿贖回購買另一只產品。

“有可能其他基金產品業績會更好,但也可能是因為銀行要完成考核指標。總體來說,銀行分行或者基層營業部很註重基金的首發工作,因為通過首發下面的辦事機構能夠從總行拿到激勵。它們對基金的銷售目標有需求,這種情況下周轉客戶資產的情形便經常存在。”

這個過程反映了客戶的利益、銀行的利益、基金公司的利益並不一致。權益類資產的增長很慢或許多多少少也跟銀行的真實訴求有關。即便公募基金的年化收益率很高,但沒有變成客戶投資基金的收益率。

北京一位權益類產品的基金經理也對第一財經說,銀行都是單邊市的時候更願意買,因為都是做基本面,很多銀行的習慣是做趨勢外推,對股價也是做趨勢外推。

“實際上趨勢外推這種模式,趨勢剛起來的時候可以。如果已經累積了比較大的漲幅,趨勢外推很容易犯錯誤,並且一旦發生波動,虧損的概率很大,虧損幅度也不小。若碰上震蕩市,對這些風險事件反映又是過度悲觀的預期,可能處在區間震蕩下限,肯定是買的。但是銀行卻不願意這個時候推。”該北京股票基金經理說。

因此,基金發展的前十年,基金銷售客戶投資權益類資產並沒有怎麽賺到錢。

業內人士指出,權益類產品是長期持有、進行有效資產配置才能真正賺到錢的。但是單只基金銷售模式、投資理念投資方式的問題以及渠道的推波助瀾導致了權益類產品的業務沒有增加客戶在基金上的收入。

第二個十年:第三方湧入

2012年,四家基金銷售機構好買、眾祿、諾亞、東方財富網獲得證監會頒發的首批第三方基金銷售牌照,宣告基金銷售由代銷模式向專業化模式的轉變,基金業正式進入擁有“獨立”第三方銷售機構的時代。

此舉意味著,兩大傳統銷售渠道之上,基金銷售增加了第三個銷售渠道,即獨立銷售機構。當然傳統的銷售也增加了線上銷售的模式,從那個時候開始,線上銷售在基金發展的第二個十年逐步形成。2013年余額寶的面世,推動了一次全民的基金教育,讓千家萬戶知道了貨幣基金這個產品,線上的便捷性和動員力量,使得寶寶類貨幣基金產品被更廣泛接受。

“線上銷售模式的特點是,更便利,客戶體驗更好。互聯網第三方銷售讓客戶體驗變得更好,完成了基金銷售更追求客戶體驗的過程。這個過程中,貨幣基金、債券基金以及短期理財基金得到了較大發展。”盈米財富CEO肖雯說。

第三方銷售模式解決了固收類資產上的認知和獲得收益問題,但是沒有解決權益類資產的問題。

“由於市場的波動、收益的不確定性、權益類資產不可能短期見效,與過去十年的類固收產品的投資理念是沖突的。這種沖突中,全市場需要基金投資價值觀的重構。不僅是客戶,銷售機構和基金公司的理念和做法都需要改變。”肖雯告訴第一財經,過去20年基金投資收益曲線很好看,但是基金投資者的收益曲線卻不盡然。

在肖雯看來,未來要做的事情就是,如何讓老百姓獲得權益類產品的良好投資收益,即改變投資者購買權益類基金的收益曲線,改變老百姓的投基收益曲線。

“這也是我們做盈米的理由,就是要改變中國人買基金的方式,改變買基金賠錢的體驗,改造投資基金的收益曲線。銷售機構沒有能力將基金年化回報率從16%做到18%,但是有能力讓基金投資者-2%~2%的收益曲線變為5%~8%的收益曲線,這是銷售機構能夠做到的。”肖雯說,這也是基金銷售未來的發展方向,具體的做法,我認為是在基金銷售中加入投顧因素。

“事實上客戶需要的不是產品,而是解決方案。我們希望通過提供解決方案,把解決方案變得可交易、可跟蹤、可評價,能夠分享到基金公司業績的回報。對第三方銷售機構而言,便是做好投資顧問的增值服務。”肖雯稱。

Next Page