- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

展讯、Mstar低价抢单 联发科遭遇“滑铁卢”

http://www.21cbh.com/HTML/2010-7-30/0NMDAwMDE4OTU0NA.html

狙擊手身家暴跌七成勵晶連番滑鐵盧

|

||||||

|

▲詹偉倫在金融市場上一如拿破崙東征西討,出手狠辣,並不介意外間對他的批評。 九七年以狙擊港元獲巨利而一舉成名的勵晶太平洋,上週因旗下的韓國勵晶商人銀行發生擠提,三日內被提取十五億港元,令勵晶股價跌至上市以 來的新低,市值只剩五億多元,較高峰期三十億少了八成。主席詹偉倫雖因注入網站令持股量倍增至三成,但身家仍是由十億元蒸發至只剩一億三,唔見七成。 以投資新興市場為主的勵晶,繼九八年投資俄羅斯債券全軍覆沒後,盡地一煲轉戰南韓的金融服務業,又慘遭滑鐵盧兼惹禍上身。 勵晶大起大落的表現,與主席詹偉倫的愛冒險、尋刺激的性格不無關係。這位畢業於英國牛津大學,外表文質彬彬的王老五,在金融界一直予人「壞孩子」的印象。

▲九六年詹偉倫(右一)與一班勵晶高層,操上建生實業召開股東大會情況。 四十二歲的詹偉倫,畢業於英國一級學府牛津,擁有碩士學位,主修哲學、經濟、政治,一張孩子臉的他仍是王老五一名。他曾說過若要結婚,一定會事先有協議,以防對方將來分其身家。而他的性格及投資作風,與傳統英國人講資歷,論階級的觀念相去甚遠。 二十歲畢業於牛津,父親是英國外交官,第一份工是在景泰投資任職投資組合經理。他在景泰(現稱天達資產管理)的六年日子裡,曾駐三藩市任職,在當地並認識 了他的師父Richard Thornton 。Richard Thornton 在八四年創立豐盛投資管理(亞洲)有限公司, 專門開創亞洲區新興市場,便委他以重任,到香港擔任亞洲業務總經理。當時初到香港的他,只租住在銅鑼灣數百呎一間連窗都無的房間。與現時在半山梅道一號租 住的三千多呎豪宅相比已升價不少。他生性愛冒險,求刺激性格仍不改,擁有飛機執照的他,形容自己喜歡坐在驚濤駭浪的大船上。 狙擊英國貴族惹批評

▲南韓是四小龍之中,復甦步伐最快的一個國家,但近期韓圜又跌至低位,增添隱憂。

▲九八年中,俄羅斯盧布貶值,累得勵晶損失慘重。 及至九○年,詹偉倫創辦勵晶太平洋,九二年,他拉攏曾在景泰和豐盛一起共事的艾偉庭過檔,兩人的投資哲學都是:「資金持有人要有一定的回報。」詹偉倫每年必把公司利潤的一成半分給員工以提高員工士氣。自此開展狙擊手生涯,專門尋找資產淨值折讓大的股票或基金進行狙擊,務求把資產拆骨套現,手法令人爭議。 詹偉倫的第一擊,是狙擊英國有百多年歷史,董事局內坐滿爵士、勳爵銜頭的貴族商人銀行亨寶(Hambros ),而該銀行主席兼大股東John Keswick 正是怡和創辦人的後代。亨寶主要是管理英國貴族的家族基金,股價長期不振,才惹來勵晶的狙擊。勵晶在市場狂吸亨寶股票,並要求召開股東會,討論公司表現。 他此舉卻得罪了英國的貴族,John Keswick 更撰文批評當時只有三十四歲的詹偉倫「粗野」,弄得滿城風雨,最後由他六十多歲曾當外交官的老父出面調停,詹偉倫亦放棄了狙擊計劃。 但他反而因此聲名鵲起,他控制的基金被人謔稱「Vulture Fund 」,意謂好比乘人之危的禿鷲。 老僱主亦無面俾

▲詹偉倫去年邀得前貝爾登斯香港區總經理Robin Willi (右一)專責韓國金融業務。 九五年中,他以一億元購入折讓率達三成半的景泰智利基金百分之十點五權益,要求召開股東會,四個月間景泰答允贖回股份,勵晶此役賺取二億四千萬元。但行內人指他「食碗面,反碗底」,皆因他初出道時於景泰打工,但最後一樣「無面俾」。 雖然狙擊老僱主景泰獲利甚鉅,勵晶亦有連番敗北,九四年狙擊香植球家族持有的泰亞基金,要求對方三個月內把基金變現派予股東,但香植球家族持有三成多股權反對,勵晶無功而回。 而最勞師動眾的一次,是九六年狙擊建生實業。建生持有百分之五盤谷銀行股份,股價較資產淨值嚴重偏低,勵晶買入一成四股權,一行人並操上建生多次要求開特 別股東大會外,更大爆建生主席吳仲燦虛報史丹福碩士學歷的醜聞。但建生除了由吳仲燦家族持有一成七股權外,股份多落到其家族老友手上。勵晶九八年正式投 降,拋售手頭建生股份,損失約四億元。 俄國、南韓皆失利

▲勵晶聘請徐耀華過檔,目的是要幫公司改善形象。 不 過,勵晶在九八年趁金融風暴瘋狂沽空港元圖利,則令他既賺了錢,亦聲名大噪。當年八月間「官鱷大戰」上演時,有份以對沖基金「沽空港元」圖利的詹偉倫,曾 意氣風發的說過:「最佳獲利方法就是沽空港元,恒指可跌至六千點,港元有脫鈎必要。」勵晶九八年度勁賺五億七,勁升一點四倍。 他卻隨即慘敗於俄羅斯。事後當金融風暴吹至俄羅斯前,勵晶看好俄羅斯市場,把公司三分之一的資金投放在俄羅斯債券,最後盧布貶值,政府無法贖回,勵晶的投資全部蒸發,九九年業績更首次見紅,虧損四億港元。自此轉移陣地,但始終傾向「高風險,高回報」的新興市場,把公司七成的投資押到南韓去。 遇人不淑惹禍上身

▲九八年中,詹偉倫在香港的住所搬到梅道一號的豪宅。 詹偉倫靠着公司內一名韓籍董事介 紹,在韓國認識一名二十七歲的Jin Seong Hyun 。Jin 九四年在韓國大學畢業後,曾在英、美、香港和俄羅斯金融機構工作,九七年金融風暴吹至韓國,股市、匯價狂跌時,他卻趁低吸納有潛質的電訊和科技股票,賺了 八十億韓圜(約五千萬港元)而一舉成名,被譽為投資奇才,成立Yeolin Mutual Saving & Finance 。但去年他涉嫌向公司借款三百七十億韓圜(約二億五千萬港元),被南韓證監會調查,至今未有結果。 九八年勵晶向Jin 購入兩成的Daeyu 證券股權(現稱勵晶證券),翌年增至三成,成為打入南韓金融業的第一步;其後再利用Daeyu 收購一保險公司和是次遭擠提的Kyungsn (現稱勵晶商人銀行)四成二股權,並籌備在美國上市。 公司有難,董事請辭

▲畢業於劍橋大學的艾韋庭,是公司的「重炮手」,專責公司的狙擊前線工作,作風勇猛。 由於韓國證監會上週初指勵晶九九年向Jin 增購Daeyu 證券至六成時,Jin 做高股價才出售予勵晶圖利,市場對此消息甚表震驚,令該證券公司旗下勵晶商人銀行亦受牽連,存戶信心受損,出現擠提。而事件曝光後,勵晶董事之一,香港前證監會的執行主席歐偉賢馬上請辭。而剛於今年進入勵晶的聯交所前行政總裁徐耀華,則未有異動。 勵晶主席詹偉倫現正在英國西北面的海島Isle of Man (人島)辦事處,與拍檔艾偉庭忙於開會而未有回覆本刊查詢。成立於九○年的勵晶太平洋,註冊地並非在倫敦,選址到人島上,是因稅務較英國優惠,不少離岸公司都成立於此。詹偉倫亦在小島上擁有一幢一萬三千呎的私人別墅,面向無敵海景。 勵晶太平洋股價圖

撰文:黃麗裳 攝影:歐陽江[email protected]請參考《壹週刊 時事及財經冊》第136頁 |

||||||

開失敗派對 向滑鐵盧經驗致敬

|

||||||

|

不要放棄,另一種對應態度就是接 受失敗;讓失敗成為你創造下一個成功的最肥沃養分。對企業來說,面對失敗更是稀鬆平常,在選擇不放棄的同時,如何與失敗共處,關係到企業如何扭轉局勢。 你可能不知道,有些企業把失敗當作上天賜給他們最好的禮物,甚至還用嘉年華會的心態面對它。如禮來藥廠(Lilly)從九○年代開始,就舉辦「失敗派對」 的活動,向公司那些進行試驗最後仍失敗的科學家致敬。印度的塔塔集團(Tata),會頒給員工「年度最佳失敗獎」;寶僑(P&G)也鼓勵 員工在考績時談論自己的失敗。 今年四月號的《哈佛商業評論》(Harvard Business Review),刊出一篇哈佛商學院教授艾德蒙森(Amy Edmondson)的文章:〈向失敗學習〉(Strategies for Learning from Failure),該文認為,失敗對企業來說,也可以是「有益」的。 如果只是單純的「接受失敗」,卻不思如何能在其中獲取教訓,那就幾乎和「無視失敗」一樣愚蠢。對企業來說,最重要的課題是如何管理它。首先,就是要有智 慧,區分哪種失敗是有益的,哪些是無益的。 防大錯,鼓勵員工指正 揪出「無益的失敗」以避免災難 無益的失敗,絕大多數都是在例行性作業中可被防止的失敗,例如,生產線上的產品瑕疵。 在豐田汽車(Toyota)的裝配線上配有一個稱之為「安燈拉繩」(andon cord)的裝置,任何一個工人如果發現問題,都可以馬上拉下這個開關,讓生產線停下來接受檢查,以解決問題。如果問題可以在一分鐘內解決,則生產線的流 程可持續進行,如果不行的話,生產線的流程就得暫停。 雖然生產線忽然停止,公司可能因此負擔龐大的損失,但是豐田寧可讓第一線的工人即時反映問題,而不要日後汽車組裝完成才發現問題,還要重新召回。而鼓勵員 工發掘潛在問題,必須要企業先塑造出「讓員工覺得可安心的提報、承認失敗」的文化,如果員工找出錯誤,卻因此讓他背負了「搞砸整個計畫」的壓力,那麼他們 就會對錯誤閉口不言,最後就會讓原本可以防止的小錯誤演變成大災難。 二○○三年,美國哥倫比亞太空梭爆炸,七名太空人因此喪命。據艾德蒙森的研究,當太空梭升空時,早有人發現泡綿脫落,但美國太空總署的專業人員都覺得,自 己對這件事做不了什麼,這些相關人士都不想當「烏鴉」,結果一個可以被修復的錯誤演變成致命性的大災難,艾德蒙森對這起事件的結論是:「美國太空總署沒有 建立(讓員工指出錯誤)的必要文化。」 這種「災難性的沉默」,正是許多企業無法避免「無益的失敗」的主要原因。 二○○六年,穆拉利(Alan Mulally)上任福特汽車(Ford)總裁後,推行一項新制度,要求開會時各主管在相關報告上貼各色標籤:綠色代表好消息,黃色代表要注意,紅色則是 出了問題。 一開始幾次會議,穆拉利見到的報告全是綠色標籤,讓他很失望,後來穆拉利有次終於忍不住說:「我們公司前一年才虧損好幾億美元,你們真的認為一點問題也沒 有?」 後來有個主管嘗試呈上一份貼黃色標籤的報告,裡面稱某項產品可能有嚴重問題,穆拉利大加讚賞,之後各主管的報告都會貼上各種顏色的標籤。福特汽車的狀況後 來也改善了。 但是鼓勵員工指錯,決策者也要有勇氣承認錯誤。管理大師彼得.杜拉克(Peter Drucker)在自傳裡,曾提到他與前通用汽車(GM)總裁史隆(Alfred Sloan)共事時的一個故事: 史隆有次原本要擴充該公司的零件部門,而公司內也有一派人以各種數據支持史隆的想法,然而最後研究結果與事實卻和史隆當初的預期完全不同,於是史隆在公司 會議上說了一句名言:「事實已經為我們做了決策,我錯了。」他沒有一意孤行的堅持己見,公司最後才避免了這個「無益的失敗」。 改成見,出錯並非恥辱 歡迎「有益的失敗」以實現創意 除了鼓勵員工指出錯誤以避免「無益的失敗」,有些失敗是有益的,這些失敗大部分是在創意與研發的領域;事實上很多成功的事業,是建立在前人失敗的基礎上。 蘋果(Apple)推出的麥金塔電腦,概念來自一款失敗的電腦「麗莎」(Lisa),「麗莎」是最早使用圖形使用者介面、滑鼠的始祖,當時「麗莎」雖然失 敗,但蘋果仍繼承了它的設計,才有了今日電腦的面貌。 定水位,畫出容錯底限 UPS就不准拿客戶練習失敗 但是,沒有人喜歡失敗,要讓失敗的土壤孕育出成功創意的花朵,就要淡化員工失敗帶來的恥辱感。對企業決策者來說,最重要的是必須清楚告訴員工,哪些失敗是 允許的,哪些失敗是不能容忍的。 如優比速(UPS)前執行長艾斯秋(Mike Eskew)所說,他們的失敗「不能影響顧客。」因此該公司不會讓員工拿客戶運送的包裹、付款等當作「練習失敗」的對象。不過艾斯秋允許員工發揮任何「可 以拓展這家百年公司的實驗。」 今年四月《經濟學人》(The Economist)一篇〈頻頻失敗,好好失敗〉(Fail often, fail well)的文章稱,各國對待失敗的不同,影響了相關產業的發展。在德國,如果一個人破產就意味著此人在業界的生涯結束,但在美國矽谷,破產卻被視為榮 譽,美國比歐洲更有企業家精神,就在於前者接受產業發展必會遭遇失敗的過程。因此,「失敗為成功之母」不只是口號,對企業來說,亦有其現實的意義。 |

||||||

Groupon中國滑鐵盧 高朋、F團1+1<2

http://www.21cbh.com/HTML/2012-4-17/5ONDE1XzQxOTg5OQ.html「不少員工都不願意去F團。」4月16日,一位高朋市場部員工告訴記者,在得知高朋要與F團合併之後,那批名校畢業、有外資企業工作背景的高朋員工對F團都不感冒。

近期,高朋與F團合併的消息不絕於耳。有消息稱,高朋已經召集所有大區經理商討與F團的合併事宜。更有消息稱,高朋最晚於5月前完成與F團的合併重組。某知名團購企業CEO亦告訴記者,高朋與F團都有共同的投資商騰訊,合併可能性很大。

高朋、F團、騰訊的相關負責人都對本報表示,「對此不予回應」。

一年前, 全球團購鼻祖Groupon攜帶自己的精兵部隊高調殺入中國,與騰訊各投資5000萬美元成立合資公司高朋,信誓旦旦要做「中國團購行業的老大」,並向全球廣發英雄帖。

高朋當時也的確吸引了很多人才加入,據記者瞭解,該公司外籍員工接近200人,絕大部分中層員工是全球名校的優秀畢業生。

然而在歐洲市場所向披靡的Groupon,在中國遭遇了滑鐵盧。來自團購導航網站團800的數據顯示,2012年2月,高朋的營業額為2000萬元,在中國團購業中排到十名之外。

「高朋與F團的合併,意味著在騰訊與Groupon的合作中,騰訊已成為主導,而Groupon已逐步失去了對中國區業務的控制權和主動權。」 24券CEO杜一楠認為。

豪華團隊敗陣

「有 位高管已經找好了下家,擇日即將跳槽。」一位高朋銷售部的中層員工告訴記者,近期公司員工都在琢磨去留的問題。那些想留下的人擔心「高朋的企業文化與F團 的差別相差很大,不知道能不能夠很好合併。」而那些決心離開高朋的員工,又不願意跳槽到薪資較低的中國本土團購企業。

去年以來,高朋一直處於人事動盪中。2011年12月,高朋網任命楊承堅為CEO(首席執行官)。2012年3月初,高朋宣佈任命了新的CTO(首席技術官)和CFO(首席財務官)。

「新的管理團隊到來,意味著騰訊正式全面接管了高朋。」上述中層員工告訴記者,早在半年前,Groupon的人都開始撤離,逐步將運營、管理權交給了騰訊。目前,來自Groupon的高管只有Time He還在高朋。

頻繁的人事變動,近半年來的持續裁員,讓高朋早不復當年繁盛景象。據一位市場部的員工透露,公司在大規模擴張時,一個月搬了4個地方,員工數量高峰達到3000人,分站數量多達70個。但現在,高朋北京總部的員工數量只有400人,各地分站的員工數量不詳。

「創業初期與高峰擴張期的員工,留下來的很少,外籍員工幾乎全部離開,國內的也所剩無幾。」一位已經離職創業的銷售部員工告訴記者,當初高朋幾百人的豪華團隊不復存在。

據記者瞭解,高朋的中層、高管基本上都是外國人,名校的海歸以及ABC(美國出生、長大的中國人),但如此精良的部隊並沒有把高朋帶向成功。

「由於都是外國人、海歸、ABC,50多個城市負責人都不懂得當地市場。並且由於語言不通的原因,他們與下屬有時都無法交流。」這位銷售部中層員工說道。

「Groupon 的創業氣氛很濃,創業經驗也非常豐富,那些國外名校畢業的海歸來Groupon,並不是想好好工作,而是為了獲得在中國創業的經驗,干幾個月就走人的現象 時常發生。」一位已經離職創業的高朋員工告訴記者,這讓高朋的人員流動率很高,團隊不穩定,拿著高工資的員工經常處於「新手」的狀態。

高朋運營失誤

ODM(郵件營銷)的方式來獲得用戶的重複購買,這樣就穩當地拿下市場。

「高 朋沒有想到中國市場的用戶忠誠度很低。團購網站在國外經常使用的郵件營銷方式來召回用戶,在中國的效果並沒有達到預期。」胡琛認為,由於中國團購行業的過 度競爭,消費者難以建立對單一團購網站品牌的忠誠度,在選擇團購時往往第一看重商戶的品牌與售價,第二才是團購網站自身的品牌,如果團購網站已經在用戶心 中的白名單裡,那麼這幾家並沒有太大的差別。

但那時,高朋還沒有獲得這個教訓。緣於屢試不爽的自信,在3個月之內,高朋就在全國70多個城市布點,其後在網站上上線了40個城市,但由於效果不佳,很快又砍掉了20個城市。

「從 去年3月到6月,高朋每天花在市場投入上的費用就是十幾萬元。」一位高朋銷售部的員工告訴記者。根據投資服務機構Marbridge諮詢的數據,大擴張時 期,高朋每個月在谷歌和百度的廣告費用就達到1500萬元,相當於當時月營業額的一半。面對這樣的狂飆突進,美團CEO王興曾感嘆,「高朋的擴張速度太快 了。」

不僅戰略出現問題,戰術也有誤。Groupon成立半年就開始盈利,在美國市場的利潤率在30%以上。因此,高朋不僅要擴張,還要 保證較高毛利。據瞭解,高朋的實物類產品的毛利率大多在20%以上,有時還能夠達到30%以上,服務類產品的毛利率在15%以上。而它所有的中國競爭對手 的毛利率都在10%以下。

「高毛利讓前方的銷售在打單時都很難說服商家。並且,毛利的考核讓高朋對項目就有要求。」上述離職創業的高朋前員工告訴記者,高朋在拉單上經常「不敵」其他網站。

「騰訊的資源很豐富,但Groupon的人不知道如何利用。」一位團購企業CEO認為,騰訊對資源把控得比較嚴,再加上部門間的協調難度,利用起來也並不容易。

實際上,騰訊在高朋的經營初期並未發揮多大作用。據記者瞭解,在合資時,Groupon與騰訊雙方都訂好了協議。Groupon有一套自己的邏輯與思路來做高朋,希望保持獨立,而不希望騰訊過多的插手,只想借用騰訊的流量。因此,高朋剛開始由Groupon主導。

「Groupon與騰訊的DNA不相同,合作起來難度頗大。」杜一楠認為,高朋從一開始就比較國際化,人員來自不同國家,未必適合本土情況。加上由Groupon主導,高朋失去了本土化的機會,這也是其在中國市場失利的原因之一。

由於團隊不懂中國市場,「高朋犯了一個最大的錯誤——對中國市場沒有正確認識之前就盲目擴張。」一位前高朋市場部員工告訴記者,在高朋內部,持這一認識的人不在少數。

Groupon在美國、歐洲、俄羅斯、日本、新加城、韓國等地全部用它的「一招鮮」迅速拿下。這個「一招鮮」的大致思路是,通過大規模的廣告投放、高薪招聘優秀人才,甚至搶競爭對手的骨幹員工,來快速獲得大量的新用戶,並將競爭對手置於死地,然後通過

不光明的出路

「我並不看好高朋與F團的合併。由於團購行業同質化競爭激烈,雙方合並不是1+1大於2。」一位團購行業資深人士直言不諱。他認為,由於雙方有競爭關係,在銷售、市場等方面會有重複鋪設,合併之後會有一些資源優化,整體的訂單量並不有那麼高。

這 位業內人士認為,F團的勝出得益於其是最早一撥進入團購行業的企業(2010年3月)。後來,由於騰訊的投資,使得F團既可以相對較低的成本使用騰訊的流 量,獲得QQ團購、開心團購的代運營權利;並且,由於騰訊的億級用戶,在商戶的眼中,它所倚傍的這些資源也是一個賣點。

根據團800的數據,2012年2月,F團的營業額接近1億元。並且,F團還代運營開心團購,和QQ團購的一部分業務。F團的官方數據顯示,今年2月,來自開心團購和QQ團購的1/3業務的營收達到6000萬元。

「高 朋與F團的合併,不會採取代運營的模式,而是資本與股權的互換。」一位對高朋與F團都非常瞭解的團購企業CEO告訴記者,在整合當中,F團將會處於上風, 可能高朋的團隊都會被清洗。並且,F團是一個本土化的公司,在思維與語言上都可能難以和Groupon進行良好的溝通,未來Groupon在新的合資公司 中,將更多的是財務投資者的角色。

「雙品牌的運營成本會比較高,單一品牌又會喪失一部分原有用戶。」這位CEO告訴記者,無論選擇哪種,都存在不少弊端。

軟銀收購Sprint引領日企收購潮 將成孫正義的滑鐵盧?

http://wallstreetcn.com/node/19121日本企業今年9月以來對華投資劇減,第三季度在華併購案僅為5件,環比二季度減少75%,創2009年第二季度以來新低,中日領土爭端導致兩國關係惡化是主要影響因素。

(收購)潮流可能繼續。在政府並未採取行動解決老齡化、日元看來又無論怎樣都不會很快走弱的時候,尤其會如此。這讓企業別無選擇,唯有出走海外尋增長。

孫正義在賭博。軟銀的資產負債表會遭到破壞,公司的收益可能受打擊。現在不清楚孫能否讓沒有盈利的Sprint好轉。

我們認為,如交易進行,可能影響軟銀的財務風險預測。

我不知道為什麼他(孫正義)想冒這個險。他可能認為這理所當然,但美國與日本的市場是不同的。

這項協議將代表著軟銀資產負債表和移動電信戰略的分水嶺。我們認為,不確定性可能令股價嚴重承壓。

歐洲頂級對沖基金慘遭滑鐵盧 收益不及標普500的1/10

來源: http://wallstreetcn.com/node/74113如今,GMAT已經成為全球精英通往MBA商校的必經之路。研究表明,即便在精英匯聚的世界500強CEO之中,在MBA的GMAT考試中得分較高的人獲得的薪水也會更高。那麼到底GMAT要多少分,才能上哈佛、斯坦福、耶魯這些名校的MBA呢?

自1954年以來,GMAT就開始被廣泛用作MBA選拔的重要資格證明之一。杜克大學研究者Jonathan Wai研究發現,即便在全球財富500強企業CEO中,那些在MBA的GMAT考試中得分較高的人獲得的薪水也會更高。

當然,GMAT並不是決定學習成績的唯一因素。自覺性、動機、努力、紀律性和運氣都很重要。但John Byrne2011年的研究發現,GMAT考試中的低分對職業生涯有極大損害。

儘管如此,GMAT分數仍被廣泛地用於評價學校學生的平均素質。US News統計了美國各高校MBA學生GMAT平均分數並進行了排名。斯坦福大學、哈佛大學名列前茅。

油價暴跌 華爾街大佬遭遇滑鐵盧

來源: http://wallstreetcn.com/node/212225

國際石油半年跌近50%,石油交易者連續押錯寶,連Carl Icahn、鮑爾森(John Paulson)這類投資大佬也損失慘重。

據彭博統計,本月國際油價大跌18%,投資者同期投入石油相關ETF的資金規模創四年多新高,三個月來油價跌幅達41%,同期美國四大石油ETF連續第三個月資金凈流入,截至昨日資金流入7.022億美元,規模創2010年5月以來新高;截至昨日四大ETF合計1.212億股,發行量創2010年8月以來新高。

Carl Icahn是知名的主動投資者,去年曾登上《時代》封面,旗下基金公司凈資產據估算一度超過索羅斯的公司。如下圖所示,Icahn持有的油氣開采公司Talisman Energy股票股價大跌,截至本月11日這筆投資已損失5.4億美元。直到本月16日,Talisman傳出被收購的消息,股價回漲,Icahn的損失才有所減少,與他最初的投資額相比,損失約為2.9億美元。

因金融危機前做空美國房產市場聞名業內的鮑爾森領導190億美元資產規模的基金公司Paulson & Co.。今年Paulson & Co.最大的一筆投資損失來自押註石油業巨頭會收購業內小公司,因為該司預計其持股的小公司會因重組股價走高,誰知國際油價暴跌潑了一盆冷水。知情者向《華爾街日報》表示,今年鮑爾森旗下多只基金損失都高達兩位數。

截至今年9月底,投資顧問公司Omega Advisors的能源類股持倉占其投資組合的17%。該司創始人Leon Cooperman在今年10月致信投資者稱,今年前9個月回報僅1.4%,"我們對自己的業績感到失望"。《華爾街日報》由知情者處獲悉,9月底以來該司回報一路下滑,截至11月底,今年回報僅有0.6%。

油價大跌使2.8萬億美元的對沖基金業雪上加霜,今年已是對沖基金六年來表現最差的年份之一。行業研究機構HFR數據顯示,本月前兩周股票型基金平均損失約2%,計入這些損失後,對沖基金業今年以來回報基本為零,同期含分紅在內標普500股指上漲10.48%。

但對沖基金並非全軍覆沒,也有基金利用油價大跌獲利,比如前高盛石油交易員Pierre Andurand領導的倫敦公司Andurand Capital Management。知情者稱,該司押中了上月石油輸出國組織(OPEC)不減產導致油價進一步下跌。截至本月12日,該司回報高達33%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

油價暴跌 華爾街大佬遭遇滑鐵盧

來源: http://wallstreetcn.com/node/212225

國際石油半年跌近50%,石油交易者連續押錯寶,連Carl Icahn、鮑爾森(John Paulson)這類投資大佬也損失慘重。

據彭博統計,本月國際油價大跌18%,投資者同期投入石油相關ETF的資金規模創四年多新高,三個月來油價跌幅達41%,同期美國四大石油ETF連續第三個月資金凈流入,截至昨日資金流入7.022億美元,規模創2010年5月以來新高;截至昨日四大ETF合計1.212億股,發行量創2010年8月以來新高。

Carl Icahn是知名的主動投資者,去年曾登上《時代》封面,旗下基金公司凈資產據估算一度超過索羅斯的公司。如下圖所示,Icahn持有的油氣開采公司Talisman Energy股票股價大跌,截至本月11日這筆投資已損失5.4億美元。直到本月16日,Talisman傳出被收購的消息,股價回漲,Icahn的損失才有所減少,與他最初的投資額相比,損失約為2.9億美元。

因金融危機前做空美國房產市場聞名業內的鮑爾森領導190億美元資產規模的基金公司Paulson & Co.。今年Paulson & Co.最大的一筆投資損失來自押註石油業巨頭會收購業內小公司,因為該司預計其持股的小公司會因重組股價走高,誰知國際油價暴跌潑了一盆冷水。知情者向《華爾街日報》表示,今年鮑爾森旗下多只基金損失都高達兩位數。

截至今年9月底,投資顧問公司Omega Advisors的能源類股持倉占其投資組合的17%。該司創始人Leon Cooperman在今年10月致信投資者稱,今年前9個月回報僅1.4%,"我們對自己的業績感到失望"。《華爾街日報》由知情者處獲悉,9月底以來該司回報一路下滑,截至11月底,今年回報僅有0.6%。

油價大跌使2.8萬億美元的對沖基金業雪上加霜,今年已是對沖基金六年來表現最差的年份之一。行業研究機構HFR數據顯示,本月前兩周股票型基金平均損失約2%,計入這些損失後,對沖基金業今年以來回報基本為零,同期含分紅在內標普500股指上漲10.48%。

但對沖基金並非全軍覆沒,也有基金利用油價大跌獲利,比如前高盛石油交易員Pierre Andurand領導的倫敦公司Andurand Capital Management。知情者稱,該司押中了上月石油輸出國組織(OPEC)不減產導致油價進一步下跌。截至本月12日,該司回報高達33%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

鮑爾森再遭滑鐵盧 旗艦基金虧損36%

來源: http://wallstreetcn.com/node/213028

據彭博社,對沖基金大佬約翰·鮑爾森(John Paulson)去年創下了職業生涯中第二糟糕的業績。

該社援引知情人士稱,鮑爾森基金公司(Paulson & Co)中,表現最差的正是規模最大的對沖基金之一的Advantage Plus Fund,全年虧損近36%,12月虧損3.1%。該事件驅動型基金使用杠桿押註正在進行轉變的企業,例如進行分拆和破產清算的企業。

與Advantage Plus Fund采用類似策略但不加杠桿的Advantage fund 12月虧損2.4%,全年虧損29%。相較於2010年末,Advantage fund和Advantage Plus fund凈值下降了48%和66%。

該要求匿名的知情人士還透露,現年59歲的鮑爾森還在信貸資產上遭受了損失,押註公司並購的Paulson Partners Fund也僅勉強維持盈虧平衡。

據一位消息人士,Partners fund 12月虧損0.3%,全年僅賺0.8%。 該並購基金因美國生物制藥企業AbbVie放棄並購Shire公司而遭遇重創。

華爾街見聞網站介紹過,去年10月,總部位於芝加哥的AbbVie發布消息稱,公司將重新考慮與英國制藥商Shire540億美元的並購協議,還建議其股東在投票中反對這筆交易。

AbbVie的一紙聲明發布之後,倫敦證券交易所的英國Shire制藥股價暴跌23%,美國上市的Shire股價跌幅更是達到29%。鮑爾森持有該公司約4.7%的股份,單日賬面損失高達7.8億美元。

鑒於2014年對沖基金行業平均回報率為1.4%,鮑爾森基金的業績接近墊底。華爾街見聞網站介紹過,彭博此前統計的對沖基金中,2014年表現最差的當屬俄羅斯繁榮資金(Russian Prosperity Fund),虧損近29%,鮑爾森的Advantage Plus fund倒數第二,但彭博當時的數據顯示該基金虧損幅度為21.77%,而非消息人士最新所述的36%。

2007年的次貸危機中,鮑爾森一戰成名,賺取了150億美元。但2011年以後,鮑爾森開始走下坡路,旗下幾乎所有策略的基金都在賠錢。在對黃金和歐洲的投資上,他也遭受了損失。2014年管理的資產規模下降至190億美元,僅2011年巔峰時期的一半。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

股價滑鐵盧,圖說Lending Club財報! BlackPuma

http://xueqiu.com/5232498753/37053604來源:點拾

P2P顯然是過去一年最火熱的名詞。雖然許多人可能不知道P2P代表著Peer-To-Peer,但今天連許多大街上的老爺爺,老奶奶都知道什麼是P2P了。筆者早在去年就和大家簡單分析過P2P全球龍頭$Lending Club(LC)$ 的商業模式。美國由於徵信行業完善,實際利率很低,P2P的環境和國內完全不同,其針對的客戶也不相同。然而,更全面的國際比較總能給我們帶來更深入的視角。近日Lending Club也出了上市後的第一份季報,簡單和大家分享其季報內容:

Welcome to the better rates together club。這是季報的開頭語,也代表這Lending Club的宗旨。

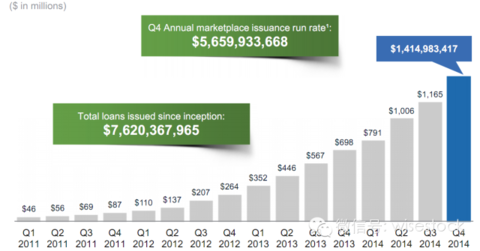

下圖是Lending Club放貸規模的增長。在去年四季度高達14.14億美元,年化速度在56.59億美元。這是一個幾何的增長速度,2011年一季度的時候才4600萬美元規模。

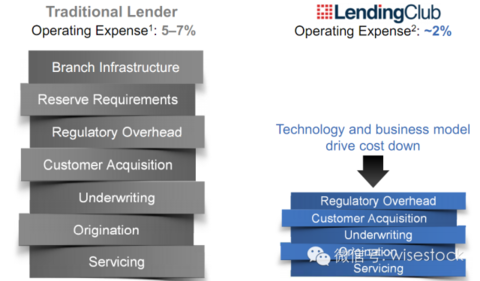

下圖是公司的商業模式。一目瞭然,Lending Club的貸款成本將比傳統的渠道便宜3-5%。這個在無風險收益率很低的美國,是很大的利差了。

Lending Club提供平台,撮合投資者和貸款者,給兩方都帶來價值。讓貸款者的成本更低,讓投資者的回報更高。類似於貸款中的電商,打破中間環節。

那麼Lending Club怎麼賺錢?人家也不是活雷鋒。公司目前收入來自於前期的交易費和持續的服務管理費。

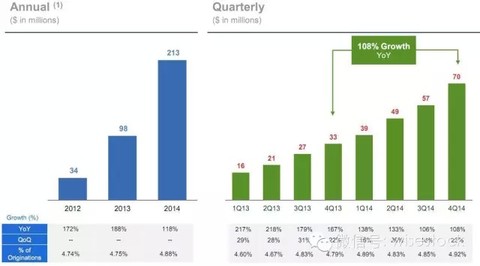

再來看看公司的業績增長。14年收入達到2億美元,同比118%增長。其中收入佔比放貸量為4.88%,比去年有所增長。而四季度收入7000萬美元,同比增長108%,環比增長23%。

最終導致公司的EBITDA在2014年達到2130萬,但是EBITDA Margin出現下滑,下滑到10%.

比較負面的是公司加大產品研發和後台的投入,這也導致2014年出現虧損。

最後,公司公司對2015年一季度的展望為:收入在7400-7600萬之間。整個2015年的展望為收入在3.7到3.8億美元之間。

事實上,這份季報應該說和市場預期差不多。然而Lending Club的上市搭載著太多期待,無論從其商業模式還是股東背景。僅僅一份「符合預期」的財報顯然無法打動華爾街。公司股價也在昨天暴跌10%以上。(完)

Next Page