- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

股價滑鐵盧,圖說Lending Club財報! BlackPuma

http://xueqiu.com/5232498753/37053604來源:點拾

P2P顯然是過去一年最火熱的名詞。雖然許多人可能不知道P2P代表著Peer-To-Peer,但今天連許多大街上的老爺爺,老奶奶都知道什麼是P2P了。筆者早在去年就和大家簡單分析過P2P全球龍頭$Lending Club(LC)$ 的商業模式。美國由於徵信行業完善,實際利率很低,P2P的環境和國內完全不同,其針對的客戶也不相同。然而,更全面的國際比較總能給我們帶來更深入的視角。近日Lending Club也出了上市後的第一份季報,簡單和大家分享其季報內容:

Welcome to the better rates together club。這是季報的開頭語,也代表這Lending Club的宗旨。

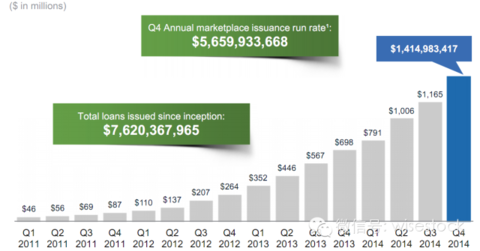

下圖是Lending Club放貸規模的增長。在去年四季度高達14.14億美元,年化速度在56.59億美元。這是一個幾何的增長速度,2011年一季度的時候才4600萬美元規模。

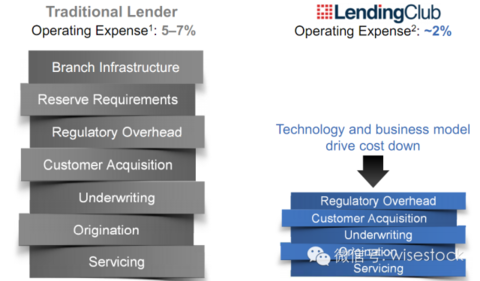

下圖是公司的商業模式。一目瞭然,Lending Club的貸款成本將比傳統的渠道便宜3-5%。這個在無風險收益率很低的美國,是很大的利差了。

Lending Club提供平台,撮合投資者和貸款者,給兩方都帶來價值。讓貸款者的成本更低,讓投資者的回報更高。類似於貸款中的電商,打破中間環節。

那麼Lending Club怎麼賺錢?人家也不是活雷鋒。公司目前收入來自於前期的交易費和持續的服務管理費。

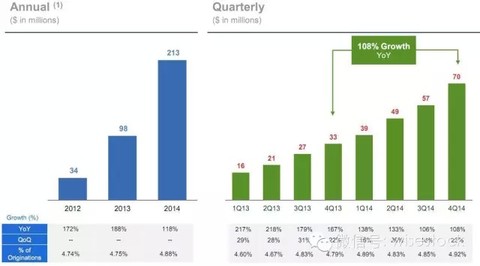

再來看看公司的業績增長。14年收入達到2億美元,同比118%增長。其中收入佔比放貸量為4.88%,比去年有所增長。而四季度收入7000萬美元,同比增長108%,環比增長23%。

最終導致公司的EBITDA在2014年達到2130萬,但是EBITDA Margin出現下滑,下滑到10%.

比較負面的是公司加大產品研發和後台的投入,這也導致2014年出現虧損。

最後,公司公司對2015年一季度的展望為:收入在7400-7600萬之間。整個2015年的展望為收入在3.7到3.8億美元之間。

事實上,這份季報應該說和市場預期差不多。然而Lending Club的上市搭載著太多期待,無論從其商業模式還是股東背景。僅僅一份「符合預期」的財報顯然無法打動華爾街。公司股價也在昨天暴跌10%以上。(完)

PermaLink: https://articles.zkiz.com/?id=133488

Next Page