- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

全球城市富翁排名2.0:哪座城市富翁密度最大?

http://translate.googleusercontent.com/translate_c?anno=2&depth=1&hl=en&rurl=translate.google.com.hk&sl=zh-CN&tl=en&u=http://wallstreetcn.com/node/24740&usg=ALkJrhiq4nMrvwbxrlm5Xw5VlxBXWuxa-w華爾街見聞此前報導過,來自WealthInsight的報告顯示,東京是百萬富翁最多的城市。 在日本,超過五分之一的百萬富翁(除主要居所外的淨資產超過100萬美元)住在東京,總計達46.07萬人。 那麼你可能會想,如果想要撞上富人,最好是去東京。 不過很遺憾,法蘭克福才是最好的選擇,在那裡,每1000人中就有75個是百萬富翁。

在北京,每1000人中約有10個百萬富翁,北京的富翁密度大於上海。

(橫軸為特定城市的百萬富翁人數佔該國百萬富翁總人數的比例,縱軸為每1000人中的百萬富翁人數)

另外,以下基於WealthInsight原始報告(參見華爾街見聞《 全球城市富翁排名 》一文)的升級版統計列表,來自《 經濟學人 》:

百萬富翁最多的前20座城市(東京、紐約、倫敦分列前三):

千萬富翁(倫敦、東京、新加坡分列前三):

億萬富翁(前三位分別是紐約、莫斯科、倫敦):

王利傑:為什麼硅谷有最高密度的優秀創業者

http://www.iheima.com/archives/41761.html從做PreAngel以來,每年我都會抽空去美國一兩次,主要是在硅谷(灣區)一帶見見當地的朋友,他們主要有VC、創業者、斯坦福和伯克利的學生創業組織負責人、無線科技領域的各種組織機構負責人等,我一直試圖逐步瞭解這個全世界高科技上市公司最密集的地帶,究竟有著怎樣的特別之處,有什麼是我們可以學習借鑑的,讓我們回到「鄉下」也可以顯得與眾不同;同時,也想知道,我們這些「鄉巴佬」,有沒有機會在這個全世界最聰明的人密集的地區,找到自己的立足點,未來也能投資幾個像Google、Facebook那樣的偉大公司?

來的越多,感觸就越深,雖然還只是皮毛,硅谷帶給我的感觸已經非常深了,在此與各位分享:

1、You Only Live Once – 你只活一次

我的PreAngel美國投資合夥人叫Boyd,是個土生土長的舊金山人,他說一口流利的中文,他告訴我,最近灣區流行YOLO這個說法,全意是You Only Live Once,字面意思很簡單,可寓意深刻。如果我們從具備獨立思考能力的那天開始就足夠重視這個短語,可能我們每個人都會有不一樣的今天。今天的大部分中國經濟支柱人群,其實某種程度上都是在為別人而活著,為了父母,為了子女,為了朋友。有些時候,看似你自己選擇了你的生活,其實不然,你活在別人為你塑造的形象裡,如果你今天對你的生活狀態不滿意,八成是你沒有為自己而活!其實把你自己活好,就是對社會最大的貢獻,因為每個人都是唯一的,都具備不同的能力和喜好,如果全社會都遵從自己的內心而活,我們每個崗位一樣都會有人做,而且做得更好!

這句話雖然近期流行,但卻是灣區一個常見意識形態的總結提煉,也就是說,很多美國名校的孩子們早就這麼做了,至少比我們國內的孩子們更早意識到「為自己而活」的道理。而整個社會也對這種意識形態給與支持,比如在中國最不能被父母理解的輟學創業,比如放棄高薪背包窮游,比如與一個跟自己完全「不門當戶對」的人結婚,比如我在一個破公寓做一個「苦逼」的藝術家,還有那麼多女生選擇做單親媽媽……當一個人選擇為了自己而活的時候,TA往往具有更加持久的恆心,或者說所謂的創業者最需要的「執著」。

YOLO,從一個角度解釋了為什麼在硅谷有世界上最高密度的優秀創業者。

2、Rules & Disruptive – 規則和破壞

在美國開過車的人都知道,大家在馬路上都很講規則,行車效率很高!舉個例子,硅谷的著名華人天使投資人李軍(快創營合夥人)說,又一次他坐一個國內來灣區出差的人開的車,他發現每到一個路口,即便是綠燈,這兄弟都會帶一腳剎車,後來他好奇地問為什麼?這哥們回答說:「我擔心兩邊有車冷不丁竄出來啊!」

沒去過美國的人可能會好奇,這很正常啊,有什麼奇怪的。但是在美國開過車你就知道了,你在直行的時候,如果沒有Stop Sign和紅燈的話,你大膽開就好了,兩邊不會有車穿出來的;因為路口兩邊的車道上要麼會亮紅燈,要麼會有Stop Sign,而美國人開車看到Stop Sign肯定要停一下左看右看再走的,就算沒有Stop Sign,拐彎的車也一定要讓直行的車,因此會開得很慢左看右看。這樣直行的車就可以大膽開了!

你看,一個好的規則設計,讓大家的行車效率都提高,只要大家都遵守,人人獲利!在創業領域,你可以理解為,在一個好的規則框架下創新,你會更加有效率,你不用擔心有人「暗算」。

這就是健康的破壞式創新:基於一個大家共同遵守的基本規則的框架下,通過技術、設計、運營或者商業模式等的創新而顛覆一個不思進取的老舊行業(企業)的過程。破壞式創新破壞的是過時的制度和不思進取的企業,屬於優勝劣汰的範疇,是良性的新陳代謝!

我們目前在國內看到太多「不健康」的商業案例,這些案例一定程度上可以理解為「破壞規則式創業」,破壞規則意味著該企業的發展影響到了整個行業的健康,甚至破壞了大部分消費者的利益,這些不守規則的創業者就是「從兩側馬路直接衝出來的司機」,一方面他們衝出來很可能被直行的車輛撞到,兩敗俱傷;另一方面,他們大範圍地出現導致直行的司機過路口都要帶一腳剎車,整個交通效率因此被影響。

這就是我們兩邊的另外一個區別,根本原因可能是「創業的目的」不同,一邊是為了「賺錢」而「投機」,所以不顧對環境,對行業,對消費者,對社會的 「破壞」;一邊更多的是為了「理想」而創業。或者可以說灣區的創業者成長和生活的環境讓他們形成了一種思維習慣,不會輕易「破壞大家都遵守的規則」,這邊的「破壞規則」成本很高的。

這次,我應丁若宇之邀去給斯坦福商學院的一些同學做了點分享,我知道他們聽過太多大佬的講話,我也不知道該分享什麼好,所以把我最新的對創業者信念的5點提煉分享給了他們,Boyd說我分享的這5個點說明了「我應該屬於硅谷」。如下:

3、Believe the power of belief – 相信「相信的力量」

這跟你創業的目的有關,如果你為了自己而活,為了理想而創業,那麼你就會「堅信」你的事業,堅信你看到的未來,這種「堅信」本身是具有強大力量的,非常Powerful,這種力量可以幫助你組建團隊,籌備資金,打造產品,營銷品牌,銷售服務……你的創業之路雖然荊棘密佈,但是你依然會逢山開路,一往無前。

很多創業者並沒有注意到,「自己對理想的信仰「本身就是力量的源泉,你以為是你畫的餅吸引了團隊、你以為是你未來的上市計劃吸引了投資人、你以為是你的巧舌如簧吸引了顧客、你以為是你的一帆風順吸引了媒體報導……你錯了,如果不是「信仰的力量」,你的餅,你的憧憬,你的巧舌如簧,都會消失在一次又一次的市場風浪之中。

在九死一生的創業過程中,唯一能給你取之不盡能量的,只有你的「信仰」,無他!所以,放棄什麼都不能放棄信仰!如果你都不相信你做的事,那你憑什麼讓別人相信?回頭看看,很多失敗的公司,根本原因都是創始人自己放棄了最初的信仰,之後圍繞在TA周邊的一切都隨風逝去!

4、You were chosen – 你是「被選擇」的

雖然我是無神論者,但是我相信外星人,或者更高智慧的生物,但那不是我們理解的玉皇大帝,真主,耶穌或者其他宗教人物。

我們每個人都生來不同,所以就像我第一條提到的You Only Live Once,告訴我們的,Be yourself!每個人之所以是這個樣子都是「被選擇」的,我們的人生就是無數次選擇的過程,每天看似做著不同的選擇,其實我們是「被選擇做出這個選擇」,不管我們選擇什麼,都是「你的使命」。那麼,為什麼不做點我們自己發自內心喜歡,又擅長做的呢?為什麼你擅長音樂,為什麼我擅長社交,為什麼他擅長管理?

如果這都是被安排好的,那麼順從內心最重要,只有做你最喜歡又最擅長的事情,你才能最快樂,而同時,世界的運轉也會更高效,只要你選擇了最合適你的,那麼也意味著注定該這樣。不要怪你心中所謂的「上帝」不公平,你才是你自己的「上帝」,因為你的旨意就是你心中「上帝」的旨意。

所以,又回到那句話了,You only live once, so be yourself, be your own GOD!

5、Valuation vs Price – 價值和價格

如果你的內心告訴你,你就喜歡在海邊開個小酒吧,每天無憂無慮過日子。OK,沒問題!

如果你的內心告訴你,你就希望做一件千古留名的事業,讓世界更美好。OK,那就是你的使命,接下來你就盡一切能量完成你的使命去吧。你會成功的!

在這裡,我們可以提提價值和價格的問題了。如果你要完成一個偉大的使命,那麼可以說那是無價的(Priceless),如果為了完成這個使命,你需要去找投資人融資,那麼你該如何給自己定價呢?

如果你認為你自己無價,那麼你以一個天價估值融資,那麼自然融不到。我覺得你的無價是在項目真正實現後才體現的,沒有人能保證你的成功,所以初期的估值不應該太在乎「價格」,而是志在必得拿到Smart Money,所謂的Smart Money可以理解為跟你共享Vision,又能提供有價值的金錢以外的資源幫助的投資人。太過於計較「價格」的創業者和投資人可能不是一路的,如果大家一開始在估值問題上分歧比較大的話,建議雙方都不要糾結,直接互相Pass。

硅谷這邊的初創企業天使融資階段的估值跟北京相比反而比較便宜,但是到了A輪的時候因為有了產品和一定的數據,其估值會飛漲,很多時候北京的投資人反而看不懂了。價值凸顯的時候,估值就不是問題了,所以大家可以參考硅谷的創業者,早期不要在乎估值,踏踏實實拿著天使的Smart Money把理想的產品做出來,然後自然會有市場給你合理的「估值」。

6、Enough is not enough – 「足夠」遠遠不夠

這是我推崇的極客精神,所謂極客,在我看來就是在一個細分領域追求極致到變態程度的人,極客不限於技術領域。

由於美國的文化和灣區的文化是一種「鼓勵文化」,孩子們從小取得一點成績就會得到「Amazing」等各方的讚揚,鼓勵孩子們做得更好,所以不管是技術領域,藝術領域,產品領域,營銷領域,都會有很多極客。尤其是我們提及的互聯網和移動互聯網創業領域,這些極客們做出了無數全世界大受歡迎的創新產品,數不勝數!

現在是一個商業發達程度和市場競爭異常激烈的時代,人們的大部分需求都已經得到了滿足,新的創業者們要麼尋找機會用強大的核心技術顛覆舊的產業,要麼在新興市場尋找新產品帶來的新需求(比如iPhone帶來的周邊配件需求等)。不過,不管做什麼,要想成就一個偉大企業,我們都需要一個極客Leader來負責產品,就像Steve Jobs那樣追求完美到變態的程度。

極客首先總是比常人能看的更遠一些,畢竟TA體驗和嘗試過的相關產品比常人多得多,否則也無法稱之為極客;其次,極客對自己負責的產品有著比市面上產品高出10倍的要求,所以一般不會輕易發佈產品,但是每次發佈都會給用戶帶來「驚豔」或者「震驚」的感覺,必須能夠最大程度地提高目標用戶忠誠度;最後,極客帶來的產品通常都會最大程度被各種媒體爭相報導,所以省去了營銷費用,做到酒好不怕巷子深!

在硅谷,即便是Evernote和Tesla這樣的公司都曾經差點死掉,正式他們最求極致的理念導致了公司幾度瀕臨破產,也正式因為他們強大的信仰的力量在最危急的關頭幫助他們度過了難關,最後成就了全世界矚目的優秀公司!

如果一個公司的Leader是某個領域的極客,我會非常樂意投資TA,盡我最大努力幫助他解決他不擅長的事情,讓他專注推出一個讓世界驚豔的產品;如果一個公司的Leader總是覺得「差不多就行了」,比市場上好50%就很不錯了,那麼他可能會是個不錯的商人,可能會打造一個盈利還不錯的公司;但是他不會創造出下一個Facebook,下一個Tesla,下一個Google……

7、Imagination & Execution – 想像力和執行力

自從《阿凡達》在國內上映以後,IMAX或者IMAX+3D電影成了大家必看,最近阿湯哥的《碟中諜4》和《遺落戰境》,《Star Trek 2》,《鋼鐵俠3》等,給我們帶來「身臨其境」的觀影體驗,從電影院出來無不感嘆科技帶給生活的巨大改變,也感嘆好萊塢的想像力和執行力。

同時,我們不禁問自己,為什麼這些大片都是好萊塢的,為什麼中國沒有?是教育決定的嗎?因為我們一直認為華人最聰明了,但是華人拍的電影就不如老美;是環境決定的嗎?因為好萊塢在電影工業領先了50年至少,所以有沉澱;是資金決定的嗎?因為好萊塢的電影製作成本動輒上億美金!

其實,在互聯網創業領域,我們也經常感嘆說硅谷的很多公司就是比我們有想像力,比如我最喜歡的IFTTT,還有Airbnb,ZipCar,Twitter,Pinterest, Google Glass,Siri……

這次我跟一幫斯坦福,UCLA,伯克利等出來在硅谷創業的學生聊天,他們有個觀點很有意思。他們認為硅谷之所以有這麼多優秀公司,首先是因為硅谷有大量的創業公司,龐大的基數自然會跑出來幾個優秀的,相對來講,其實死掉的小公司何其多,只是我們不知道而已。硅谷的創業環境刺激了越來越多的人加入創業浪潮,用他們的話講叫做「魚龍混雜」,「五花八門」;的確我也交流了一個從意大利來硅谷三個月的創業團隊,這裡儼然是互聯網極客的淘金聖地。

不過,這也給我們一個啟發,灣區擁有目前全世界最好的創業環境,所以也吸引了最多的創業者,在高度競爭的市場環境下,那些能夠脫穎而出的那些就成了世界矚目的焦點,估值一路炒上天!

最後,分享一個媒體上沒有報導過的硅谷小故事:

一位當地的華人VC跟我交流,說她來硅谷不久後通過朋友認識了一個極其聰明的年輕創業者,技術很強,做的東西很酷,可惜還是早期階段,她打算下一輪可以跟進;後來她回國兩個月,再次回到硅谷的時候,聽到別人說Facebook買了這家公司,1億美金!她跟創始人落實了之後,感覺硅谷真的是一個不可思議的地方,如果你這的有兩把刷子,真的有大把的巨頭為了自己的戰略目的而開出一個「勢在必得」的天價!

作者微信ID:betashow

智庫:俄與西方軍事摩擦密度接近冷戰水平

來源: http://wallstreetcn.com/node/210496

也許正如戈爾巴喬夫所說,世界正處於新冷戰邊緣。

英國智庫“歐洲領導力網絡”(European Leadership Network)昨天(11月9日)發布名為《危險的戰爭邊緣政策》的報告稱,俄羅斯正致力於一個針對北約和北歐的“危險政策”,過去八個月里,西方與俄羅斯之間發生的入侵或近距離摩擦事件高達40次,雙方的軍事接觸密集程度躍升至冷戰水平。

報告表示,目前的領空侵犯事故已經多到“令人高度不安”。一個核大國與另一個核大國及其盟友之間的長期對峙是“最危險的”,而且“可能是災難性的”。

該智庫稱:“盡管到目前為止尚未發生直接的軍事沖突,但俄羅斯咄咄逼人的姿態和西方增強軍事準備的決心表明,局勢有著意外升級並失控的風險。”

“歐洲領導力網絡”對過去8個月中超過40例俄羅斯與北約國家,以及北約盟國瑞典和芬蘭間的近距離軍事接觸進行了研究。這其中不僅有俄軍機進入歐洲空域的案例,還包括俄軍機近距離接觸歐洲民航飛機的情況。

報告顯示,2014年3月3日,北歐航空公司一架從哥本哈根飛往羅馬的客機曾在飛行途中曾被一架俄軍偵察機接近,兩機一度相距僅90米。而這架波音737客機上當時載有132名乘客。

今年9月初,俄軍機還曾在加拿大附近的拉布拉多海上空飛行。研究人員認為,此次飛行是俄軍在“模擬對美國發動導彈打擊”。9月17日,兩架俄軍飛機進入瑞典領空,此舉被瑞典外交部長形容為近年來“最嚴重的領空入侵”。

11月8日,前蘇聯領導人戈爾巴喬夫在出席柏林墻倒塌25周年紀念活動時表示,世界正處於新冷戰邊緣。“歐洲領導力網絡”在戈爾巴喬夫發表以上言論後公布了這份報告。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

智庫:俄與西方軍事摩擦密度接近冷戰水平

來源: http://wallstreetcn.com/node/210496

也許正如戈爾巴喬夫所說,世界正處於新冷戰邊緣。

英國智庫“歐洲領導力網絡”(European Leadership Network)昨天(11月9日)發布名為《危險的戰爭邊緣政策》的報告稱,俄羅斯正致力於一個針對北約和北歐的“危險政策”,過去八個月里,西方與俄羅斯之間發生的入侵或近距離摩擦事件高達40次,雙方的軍事接觸密集程度躍升至冷戰水平。

報告表示,目前的領空侵犯事故已經多到“令人高度不安”。一個核大國與另一個核大國及其盟友之間的長期對峙是“最危險的”,而且“可能是災難性的”。

該智庫稱:“盡管到目前為止尚未發生直接的軍事沖突,但俄羅斯咄咄逼人的姿態和西方增強軍事準備的決心表明,局勢有著意外升級並失控的風險。”

“歐洲領導力網絡”對過去8個月中超過40例俄羅斯與北約國家,以及北約盟國瑞典和芬蘭間的近距離軍事接觸進行了研究。這其中不僅有俄軍機進入歐洲空域的案例,還包括俄軍機近距離接觸歐洲民航飛機的情況。

報告顯示,2014年3月3日,北歐航空公司一架從哥本哈根飛往羅馬的客機曾在飛行途中曾被一架俄軍偵察機接近,兩機一度相距僅90米。而這架波音737客機上當時載有132名乘客。

今年9月初,俄軍機還曾在加拿大附近的拉布拉多海上空飛行。研究人員認為,此次飛行是俄軍在“模擬對美國發動導彈打擊”。9月17日,兩架俄軍飛機進入瑞典領空,此舉被瑞典外交部長形容為近年來“最嚴重的領空入侵”。

11月8日,前蘇聯領導人戈爾巴喬夫在出席柏林墻倒塌25周年紀念活動時表示,世界正處於新冷戰邊緣。“歐洲領導力網絡”在戈爾巴喬夫發表以上言論後公布了這份報告。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

解碼人口密度的時空變遷擴張的城市,收縮的人口

來源: http://www.infzm.com/content/106082“建設用地存在外延擴張、粗放利用的情況。2000-2011年,中國城鎮建成區面積增長了76.4%,但同期城鎮人口增速是50.5%。”

2014年11月30日,國土部規劃司司長董祚繼在一次公開演講中著重談及了城鎮化中的“人地失調”問題,“人的城鎮化,是城鎮化推進中的明線,而正確處理人地關系,實現人地和諧是一條重要的暗線”。

從官方到民間,人地關系正成為關註城鎮化的一個重要視角。

在第五和第六次人口普查數據、BCL合作機構解譯的遙感數據等信息基礎上,北京城市實驗室(Beijing City Lab,以下簡稱BCL)就借助Geocoding Map等工具進行空間分析,探尋中國人口密度的時空變換,這種變換也恰是中國城鎮化進程中人地關系的一個“切面”。這是一家民間學術機構,由龍瀛、吳康、王江浩等青年規劃師和地理研究者共同成立。

對1980和2010年中國地級以上城市的城鎮建設用地面積進行統計分析後,BCL發現六成以上的城鎮建設用地面積翻倍,有19個城市的面積甚至翻了五倍以上,其中京津翼、長三角和珠三角正是城市擴張程度較為顯著的區域。城市範圍的擴大,是中國近30年城鎮化進程中最鮮明的現象之一。

擴張之最是東莞,這個曾經的小縣城三十年間城鎮建設用地面積擴大了26倍。也有少量城市擴張有限,11個該指標增幅不超過20%的城市里,7個位於黑龍江和內蒙古。另外,“北上廣深”這四個超大城市的城鎮建設用地這30年下來,擴張倍數分別是4.05、2.07、3.72和3.49。

有趣的是,一些城市大幅擴張,並不是伴隨著人口的進一步集聚,而是伴隨著人口密度的稀釋。44個城鎮建設用地面積翻了四倍以上的地級市里,有8個人口密度沒有增加甚至減少了,其中四川廣安、山西呂梁和雲南普洱同時還位列十大面積擴大幅度最大城市。

單純觀察人口密度的話,全國654個城市中有超過27%出現了人口密度收縮,其中包括一個省會城市烏魯木齊和四十余個地級市(市轄區)。

BCL特別註意到,除了內蒙古呼倫貝爾周邊人口密度嚴重下降,湖北省內也存在連片的城市人口密度減少——6個地級市、21個縣級市,另外人口總量進入下降區間的東北三省,人口密度減少的城市數量和面積也“不容小覷”。

在國際上,對城市人口密度收縮的關註由來已久,這時常被看作是一個城市人口流失、失去活力的標誌。究其原因的話,經濟從制造業向服務業的轉型、城市的郊區化、人口老齡化、戰爭或災害、制度變遷等都是常見原因。但在中國這個人口大國,收縮現象還沒進入主流視線。

和國外情況不同,BCL分析認為,中國的城市人口密度收縮,主要是基於人口向大城市集聚,城市內人口由邊緣向中心集聚,以及市轄區範圍調整等原因。

為了更精準地觀察,BCL進一步將“人地關系”、“人口密度”的研究單位細化到了鄉鎮和街道這一最小的區域劃分單位上。

當然,中國人口密度的基本格局並沒有突變,2000-2010年間,華北平原、長江三角洲和珠江三角洲、四川盆地和關中平原等依然是中國最主要的人口密集區,人口密度普遍在500人/平方公里以上。從總量上來看,人口密度也是在增長的,2000年全國39007個鄉鎮街道的平均人口密度為873人/平方公里,2010年上升到977人/平方公里。不過,整體增長背景下的“局部收縮”更引人側目。

BCL計算獲知,這十年間,全國有超過兩成的鄉鎮街道常住人口密度出現顯著變化(增減幅度超過25%),但也有超過三成的鄉鎮街道人口密度處於下降狀態,大大多於人口密度增加的鄉鎮街道——這些意味著2000年以來中國人口的再分布具有明顯的空間不均衡性和進一步集聚性。

從面積上看,十年里人口密度下降的鄉鎮街道範圍,總計超過324萬平方公里,覆蓋中國陸地的三分之一。

總的來說,在人口密集、人口自然增長率較低的中東部地區,呈現出人口由鄉鎮向街道流動和從欠發達的城市群外圍區向經濟發達的城市群核心區流動的趨勢。

在西部,還有另外一些因素影響著人口密度的變化,比如,邊境地區的開發促使人口大量遷入新疆和雲南,同時這兩個省份作為少數民族聚集地,人口自然增長率也較高,而資源的開發則刺激勞動力大量湧入內蒙古和山西。

與之相關的是,全國呈現出兩大明顯的人口流出連綿區。一是西南的川渝黔連綿區,除了成都、重慶和貴陽等少數中心城市的街道,大部分鄉鎮均呈現常住人口顯著流出的狀態;另一個是浙西南-閩西連綿區,這一帶屬於山區,是這兩個沿海發達省份里的不發達區域,人口便流向了附近繁榮的長三角和珠三角。

那些城市“面積”在擴張,人口密度在降? (JZ多媒體解決方案/圖)

頻次和密度:SNS戰爭的秘密(轉載) 瘋投哥

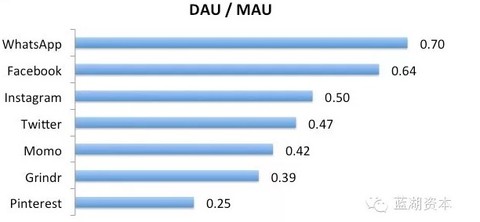

來源: http://xueqiu.com/1456239271/36397321文:藍湖資本,胡博予

先不說話,看圖:

這是我隨手整理的幾個社交網絡的“DAU比MAU”(日活躍用戶除以月活躍用戶),日期不一樣,不過都盡量找了最新的數據,大家湊合著看。這個數字越接近1,說明用戶使用該應用越頻繁。仔細看看這些應用的屬性,可以簡單歸納幾個特點:

1、需求本身的頻次越高,使用頻次越高。這個不解釋了。

2、移動設備用戶越多,使用頻次越高。這個也不解釋了。

3、熟人關系鏈越多,使用頻次越高。解釋一下:Instagram有一半的社交關系是真實好友。據說Momo的用戶其實有相當多的好友關系是手機通訊錄好友,而且每天所有消息中,80%的消息是雙向關註的好友發的(你小看它了吧?)。

以上的總結基本是廢話,因為大家基本已經知道了,這里我想討論的其實是背後隱藏的戰爭規律。

好了,我開始拋磚引玉。

戰爭規律一:社交關系圖相似,需求類型不互斥 ==> 高頻打低頻

我在知乎上曾經回答過一個問題“facebook社交網站會受到諸如微信等新的社交工具的影響嗎?”。

我的基本觀點是:如果WhatsApp做一個類似微信朋友圈的東西,對Facebook會有巨大的威脅。邏輯如下:

“發朋友圈”的核心體驗是“發了以後立即有好友贊或回複”。WhatsApp的“永久在線+高頻使用”屬性,讓它對Facebook有戰略優勢,如果做了類似朋友圈的東西,用戶發了內容可以比Facebook更快地獲得更多好友的反饋。

“看朋友圈”的核心體驗是“有很多好友發的新鮮、真實而有趣的內容”。基於第1條,WhatsApp的朋友圈的會有更多的好友發內容,而且更加新鮮,而且因為樓主在線概率更高,留言以後更容易和“樓主”形成互動。

朋友圈的這兩個核心體驗都對用戶密度和使用頻次高度依賴,第1條和第2條互相促進,形成良性循環。

不久以後,Facebook就以190億美金的可怕的價格收購了WhatsApp。其實WhatsApp在美國的滲透率還不是特別高(而且一直沒有上線朋友圈的功能,這點我真想不通),否則很可能挺著不賣,和FB好好幹一仗。

這第一條規律可以總結為“高頻需求能夠帶來用戶密度拉動低頻需求”。

戰爭規律二:社交關系圖相似,頻次相仿 ==> 原創為王

80後們應該都還記得2008年上演的SNS大戰。先是程炳皓的開心網利用熟人社交小遊戲(以及MSN通訊錄)像火箭一樣成了都市白領的“上班開機必刷”的網站。與此同時,陳一舟的千橡集團收購了校內網(後改名人人網),在校園市場送雞腿,在白領市場用假開心網阻擊真開心網的擴張,而且一下子融了4億多美金。

面對激烈的競爭,開心網繼續開發好玩的社交遊戲,並且開發了神奇的“轉帖”功能,一時間來勢洶洶,占領了用戶大量的時間。人人網一開始扛著還是堅持以UGC為主,後來還是決定跟進。“轉帖”和各種社交遊戲的消息漸漸占據了用戶的主feed(用戶信息流)。雖然看上去用戶使用時長和PV數在增加,但是慢慢地用戶行為發生了變化:發照片發狀態也開始沒人贊也沒人留言了,因為好友們的feed里面的轉帖和社交遊戲的消息淹沒了用戶原創的內容。

這時一個神奇的網站“新浪微博”伴隨著智能手機出現了。自己關註的名人以及好友發布的新鮮信息流和即時的社交交互體驗,迅速PK掉開心網和人人網的充滿了轉帖的信息流。一時間微博紅透了半邊天,去餐館吃飯都要打開微博“互粉”一下,吃到美食買了漂亮衣服也都先到新浪微博上給朋友們匯報一下。當時新浪微博氣勢之洶湧,騰訊砸重金加無限流量支持“騰訊微博”,還是扛不過它。

後來,隨著微博feed被公眾賬號和段子手(甚至機器人)占領,活躍度大幅下降。有人也許要說,微博活躍度下降是因為微信朋友圈的替代效應,我也同意,不過我想說兩點。1)微博的社交圖譜和微信不一樣,其實有獨特存在價值,其實不應該這麽快被替代(Twitter比它活的好多了),是它自己的feed衰老過快才讓競爭對手有可乘之機;2)微信朋友圈里也在feed里引入了大量公眾賬號和轉帖,其實是傷敵一千自損八百(仗著自己有能“無限補血”的高頻的通信功能),也許時過境遷,它也要自食其果的。在美國的青少年中,Instagram的使用率已經比Facebook要高了,原因之一就是嫌Facebook的feed里面亂七八糟的東西太多。

這第二條規律可以總結為:基於用戶原創內容的交互的需求更“基礎”、更“普遍”、更不可替代,而轉帖和社交遊戲實際上稀釋了基於用戶原創內容的交互,降低了真實的社交行為的密度,讓競爭對手有可乘之機。

戰爭規律三:社交關系圖類似的UGC社區 ==> 內容生產成本越低越好

觀察社交網絡的變遷,還發現一個現象,就是內容生產成本越低的網站用戶越多,使用越頻繁。舉兩個例子:

1) 圖片社交。美國以前有個流行的圖片社交網站叫Flickr,可流量一直在降。Flickr里面聚集了許多攝影高手用高級攝影器材拍的好照片,可是Instagram讓普通人用手機就能拍出還不錯的照片出來,不但能洋洋自得,還有好友來點個贊,如果按DAU或者使用時長,Instagram比Flickr高一個數量級。Instagram其實做了大量工作來降低內容生產成本: a) 用方框(容易取景);b) 提供一些濾鏡讓照片看上去有逼格;c) 用手機就可以拍,隨時可以拍。還有個更奇葩的公司Pinterest,連拍照片都省了,用戶直接從別的網站扒圖片過來“釘”到自己的墻上,就“生產”了內容,還真有人願意看,不過它是不是個真的SNS其實值得商榷,這里就不展開聊了。

2) 博客和微博(Twitter)。微博出來以後,寫博客的人大幅下降。一個重要原因就是寫博客門檻太高了,能寫高質量博客的人其實不多,而且要隔很久才寫一篇,所以基本上只能逛逛網絡紅人的博客(名人都未必寫得好博客)。微博出來以後,不但名人們都能寫微博,而且自己認識的朋友也能寫出讓自己感興趣的微博。

這第三條規律可以總結為:通過降低內容生產成本可以提高用戶關系密度,進而促進內容生產和用戶活躍。

總結:頻次和密度

其實這些規律背後都是“密度”。補充定義一下“密度”的概念:使用頻次,其實是時間維度上的密度,而用戶滲透率,代表了用戶關系維度上的密度。SNS的核心體驗是用戶之間的交互,而高密度的用戶關系和使用頻次能夠帶來更好的社交交互體驗。

最後,按慣例給創業者提幾個建議:

1)社交類的創業者,請關註你們自己的DAU/MAU,不斷思考需求夠不夠剛性,有沒有保護用戶原創內容的積極性,高質量內容的生產成本是不是還可以繼續降低,熟人關系比例是不是還可以繼續提高?(順便說一句,如果計劃未來利用通訊錄引入熟人關系的計劃,那麽一開始就要搞用戶的手機號,要搞手機號,搞手機號......)

2)許多工具型的應用的開發者想轉社區,建議先仔細想想你的用戶是否有真實的社交需求,然後再從社交關系和使用頻次的不同維度來計算一下自己的有效用戶密度,如果需求不強烈或者密度不夠,還是別把寶押在這上面。

終於啰啰嗦嗦寫完了,歡迎扔磚頭。

直擊全台平價旅館密度最高一條街 新手大集結 北市書街變商旅激戰區

2016-06-20 TCW短短五百公尺的重慶南路上,共十四家商旅進駐,業者多是無旅館經驗者,似有和位在西門町的「前輩」一較高下意味。 台北市西門町的蓬勃發展,讓周遭以重慶南路為中心的書店街,正變成台灣最熱門的商旅一條街。 短短五百公尺的街道,就有十四間商旅進駐,這裡,成為全台平價旅館密度最高的區塊。據仲介業估算,自忠孝西路到衡陽路之間的區段,就有十家營運中的旅館,另有四間正在籌備中,總房數已達一千五百房。 台灣房屋商仲部副總經理施光明指出,重慶南路位屬站前商圈(站前商圈屬中正區),具台北車站五鐵共構的交通便利性,且鄰近觀光客最愛的景點西門町,加上商辦租金成本是台北市商圈中最低,三大利多吸引業主投資平價商旅。 有趣的是,在這個最競爭的街道上,進入者卻多半是新手。 銀行業搶當包租公 五%投報率比東區更好賺 金融業者在熱潮中也樂當包租公,以賺取外快。 總部遷到信義計畫區的華南銀行,去年釋出重慶大樓出租給旅館業者,目前正在裝潢中,也即將加入戰局。 台灣金聯則將歌 林大樓七至十一樓 部分,出租給富驛酒店集團,規畫為 八十八間房的「謙 商旅」。據了解,其背後業主正是股市名人賈文中。以市場行情估算,台灣金聯一年至少有二千六百萬元以上的租金進帳。 「這一帶的商辦租金投資報酬率,比東區店面還要高,」施光明分析,金融業出租商辦的投報率約在三%至五%之間,比起東區店面的一,六%至二%為高一。 此外,「這裡的大樓屋齡老舊,土地比較細分,」戴德梁行研究顧問部協理薛惠珍說,重慶南路舊大樓的都更改建,耗時冗長,在過渡期間經營商旅,將可為不動產帶來效益。 鏡頭轉到重慶南路尾端,鄰近植物園的悠逸行旅,鮮黃色大樓外觀,引人注目。 為在競爭激烈的戰場突圍,今年二月甫加入戰局的膠帶製造大廠炎洲集團,為最低價每床五百五十元的青年旅館,大手筆砸下四千多萬元的裝修費,打造星際太空艙、小套房及數位化的個人床位,打破背包客住宿環境簡陋的印象。 菜鳥攻人低價小房型 特設女性樓層,住房率七成「我們想做五星級的青年旅館,」悠逸行旅總經理何政霖說,重慶南路一帶的平價旅館多位於大樓內,獨棟產品相當少見,雖然地點較偏遠,但能在住宿體驗和旅客服務上做出差異化,把缺點化為優點。 例如,針對女性對於安全的需求,特別設置女性專屬樓層。從房間到衛浴空間,都以女性使用者需求來設計,包括洗手台大面鏡子、三班制的房務清潔,成功吸引日本和韓國的女性背包客客源,開業三個月住房率已達七成。 即便有經營旅館經驗的業 者,在轉型時也把此區塊做為試兵地。 登上興櫃 的和昇集團, 在國內外擁 有十四間休 閒會館,去 年開始透過 購併方式正 式跨足商旅 業務,以「和 昌商旅」品 牌,進軍站前商圈一級戰區。 「這條街上的旅館比7-Eleven 還多!」和昌商旅總經理蔣士壯說,為了不和平價旅館削價競爭,和昌商旅在規畫之初並不追求坪效,而將每個房間維持在八坪大小,比平價旅館的房間大了三分之一。「我們的廁所,都快比膠囊旅館的房間還大,」蔣士壯說。 老烏做縮小版飯店 賣物超所值,房價高八成六連天成飯店也以副品牌「蜂巢旅店」在此進入商業旅館市場,從均價三千五百元的房間,轉戰平均房價二千八百元的中階市場。 不同的「新手」們加入,讓這個戰場的房價從最便宜五百五十元到二千八百元不等,各自因為不同的局限性,反各有特色。 本土飯店體系有品牌號召,為讓品牌具延續性,蜂巢旅店全數使用星級飯店等級備品,房間配置「就像是縮小版的飯店房間。」這讓其定價無法太低,年均房價約比重慶南路平價旅館的房價高出八成六。 不過,天成飯店集團表示,蜂巢旅店設有健身房、置物櫃、交誼廳等公共設施,加上飯店等級的服務水準,「絕對物超所值。」如果說,西門町是五星級飯店集團的副品牌爭戰區,重慶南路則是另一個形態的戰場:新手多,反而選擇更多元。 五星飯店集團的副品牌,為何不進駐重慶南路一段的戰區呢?施光明說,就像住豪宅的人不會輕易介入國宅區一樣,「跑到重慶南路來,反而會破壞形象。」加上此區大樓屋齡老舊,且多為大樓商辦改裝為旅館,目前有合法登記者才六家,安全性仍有隱憂。 現在,隨著眾多平價旅館進駐,餐飲店也聚集。依據實價登錄資料顯示,重慶南路店面租金再度站上每坪每月四千元的租金行情。不過飯店業者認為,此區產權結構較複雜,獨棟的產品稀有,其他飯店業再進軍的可能性不大。 屹立七十年的書街力拚轉 型,這群新手業者現在第一個要面對的挑戰就是陸客團來台人數減少的問題,還有住宿安全的爭議。若能克服,其連結站前商圈與西門町人潮的地理優勢,確實有機會讓這條老街再翻身。 撰文者林淑慧 | ||||

中國工業機器人使用密度達每萬人49個,亞洲是最大市場

據新華社報道,在2016世界機器人大會主論壇上,俄羅斯機器人協會主席維塔利·內德爾斯基表示,全球正在使用的工業機器人數量在2015年底共達到160萬臺,亞洲仍是最大市場,中國市場的增速達17%,中國的工業機器人使用密度為每萬人49個,市場潛力巨大。

據維塔利·內德爾斯基介紹,目前工業機器人使用密度最高的是韓國,平均密度是每萬人69個,考慮到中韓兩國人口數量的差異,中國工業機器人的使用密度仍有巨大增長空間。預計未來幾年全球工業機器人平均增速會在13%左右,主要的趨勢包括工業4.0、人類和機器的協作、移動機器人和移動生產,還有超輕機器人、傳感器和視覺感應一體化機器人等。

目前,全世界工業機器人主要供應在汽車制造、電子電氣等行業,機器人使用量分別達到95000個和53000個;2015年機器人推動的主要行業包括金屬、機械、汽車、橡膠和塑料等,其中金屬和機械行業增速達39%,汽車為20%,橡膠和塑料大約為20%左右。

中國科學院院士、華中科技大學機械科學與工程學院院長丁漢表示,目前我國機器人的重大研究計劃有三個代表性的成果,具體包括機器人加工、康複機器人和機器人操作系統等方面。

近年來,在一系列政策支持及市場需求的拉動下,中國機器人產業發展迅速。在2016世界機器人大會第二次新聞發布會上,工業和信息化部裝備工業司副司長瞿國春表示,中國已連續3年成為世界第一大工業機器人市場。

上海零售商密度全球第三 但全國零售自有品牌率僅3%

你知道上海的超市和便利店密度有多高嗎?

11月30日,在2016年全球零售自有品牌產業亞洲展的新聞通氣會上,上海市商務委員會商貿行業管理處處長孔福安表示:“在日本,平均2000多人共享一個超市或便利店,而上海現在共有7177家超市和便利店,平均3400人就有一家店,連鎖業態的發展在全國最為領先。北京是平均7000人共享一家超市或便利店。”

不僅超市和便利店密度全國最高,孔福安還稱,在最近的一份全球跨境零售商聚集地排行榜上,上海排名第三,僅次於第一位的倫敦和第二位的迪拜。“全球總共340家的跨境零售商,上海擁有54.4%的品牌,而倫敦的這一比例是57%。”在他看來,上海的零售市場非常開放,而零售市場的開放和連鎖業態的蓬勃發展為自有品牌的發展奠定了很好的基礎。

在西方市場,零售商開發自有品牌商品早已成熟。不少歐美零售企業的自有品牌占比高達30~50%,並且還在不斷提高。以美國沃爾瑪為例,沃爾瑪在全球共有40多個自有品牌,其中23個是全球性品牌,而自有品牌產品的銷售額進入了行業前三名,沃爾瑪30%的銷售額以及50%以上的利潤都來自於自有品牌。

反觀中國市場,隨著全家、屈臣氏在國內的發展,自有品牌的概念也越來越普及,零售商及制造企業開發自有品牌的意識也漸趨強烈。然而,理念的落後、人才的缺失、商業模式的陳舊以及管理水平的欠缺令國內多數企業對於自有品牌的開發依然缺少行動力。

目前,國內自有品牌的市場占有率僅為3%左右,和發達國家平均30%~50%的占有率相比,差距仍大。“2014年我們做過一個調查,全球範圍內,每一位消費者消費100元,就有16元是花在自有品牌上,但中國這個花費只有1塊錢。” 自有品牌專業委員會秘書長姚錚表示。

但縱向相比,中國的自有品牌占有率正在提升。自有品牌制造商協會國際會展總監範黎爾(Jan Van Lier)在2014年全球零售自有品牌產品亞洲展上曾對第一財經記者表示,由於起步較晚,自有品牌目前在中國市場的平均份額僅為1%。

一個積極的變化是,中國自有品牌的發展正在提速。姚錚說,全球零售自有品牌產品亞洲展已舉辦7年,從參與的企業數量和積極性就可看出變化。2011年~2015年,該展會的規模每年都以30%左右的速度在增長。

在孔福安看來,自有品牌的發展還是實體企業轉型升級的重要路徑。零售自有品牌產品指的是由零售企業從設計、原料、生產到經銷全程控制的產品。這些產品由零售企業選定的供應商生產,使用零售企業自己開發的品牌,相當於零售業的OEM。

“在日用品領域,屈臣氏的自有品牌比例就有30%,全家的自有品牌占有率更高,在50%以上。運動品牌領域,迪卡儂絕大部分都是自有品牌,而它今年的銷售增長超過了50%。一般大型零售企業也基本維持20%~30%的自有品牌占有率。”孔福安表示,自有品牌的利潤比一般產品更高,因為從研發到設計,再到生產和銷售,中間環節減少了不少成本。自有品牌的經營也有利於企業銷量的持續增長,比如全家在上海的銷量增長就維持在近20%的高位。另外,自有品牌還是廠家根據客戶的需求定制品牌,即C2M(Customer-to- Manufactory)的實現方式。

中國人口密度版圖:深圳上海東莞居前三 珠三角最密集

中國各主要城市的人口密度怎麽樣,哪些城市密度最高?

第一財經記者通過對人口密度超過1000人/平方公里的城市及其他主要一二線城市的統計發現,目前深圳、上海和東莞的人口密度最高,整體上看,珠三角和長三角最為密集。

需要說明的是,這里的人口密度,是按照建制市範圍內的總面積來計算。由於很多城市下轄不少縣市,或者遠郊區,一些城市的山體占比較大,這些都會在很大程度上影響人口密度。

深圳、上海、東莞位居前三

統計數據顯示,人口密度超過1000人/平方公里的城市共有19個,這19個城市中,共有16個城市均來自東部沿海,主要是珠三角、長三角和京津地區。

其中,排名第一的是深圳,每平方公里高達5963人,是全國平均水平的41倍左右。值得註意的是,深圳市範圍內,還有一大部分是山體,如果不是這個原因,深圳的人口密度將會更高。

數據顯示,深圳的土地面積只有1997平方公里,同為一線城市,上海面積6300多平方公里,北京是16800多平方公里,廣州是7300多平方公里。也就是說,深圳大致相當於北京的八分之一,上海、廣州的三分之一。

根據第一財經記者的統計,在目前城區人口規模超過500萬的城市中,深圳無疑是面積最小的。即使在所有的一二線城市中,深圳面積也僅略大於廈門。

深圳市域面積小,是個歷史問題。30多年前設立經濟特區時,政策規定是一個經濟特區只能帶一個縣,比如深圳管轄寶安縣,廈門帶同安縣,這兩市總面積都在2000平方公里以內。

深圳市統計局的數據顯示,目前深圳建成區面積已經達到900平方公里。早在2005年,深圳市即將全市陸地總面積50%的土地劃入基本生態控制線,共計974.5平方公里。這也意味著,深圳可供開發的土地空間已經基本飽和。

目前深圳的人口仍在加速流入。數據顯示,深圳2016年末常住人口1190.84萬人,較上一年增加53.0萬人。2014年到2016年,深圳常住人口增量分別為15萬、60萬、53萬,有明顯加快增長的態勢。也就是說,未來深圳的人口密度仍會繼續升高。

深圳之後,上海的人口密度高居第二,每平方公里達到了3816人。作為總人口達到2000多萬的超大城市,為了解決人口過多、交通擁堵、生態環境等“大城市病”,京滬相繼提出了人口控制和疏解的政策。

例如,上海提出,到2020年常住人口總量不超過2500萬,建設用地總量控制在3185萬平方公里以內,軌交運營線路總長800公里。

數據顯示,2016年上海全市常住人口總數為2419.70萬人,比上年增加4.43萬人。其中,外來常住人口980.20萬人,比上年減少1.45萬人,這也是上海外來常住人口連續兩年下降。

此前2015年,上海市年末常住人口總數比2014年末減少10.41萬人。這是本世紀以來,上海市常住人口首次出現負增長,降幅為0.4%。其中2015年上海外來常住人口減少近15萬。也就說,未來上海的人口密度增長將不會再大幅度增長。

位居第三的是鄰近深圳的“世界工廠”東莞,人口密度高達3351人/平方公里。面積僅有2465平方公里的東莞,在1988年升格為地級市。改革開放以來,隨著出口貿易的發展,東莞逐漸發展成為是全球最大的制造業基地之一,形成以電子信息、電氣機械、紡織服裝、家具、玩具、造紙及紙制品業、食品飲料、化工等八大產業為支柱的現代化工業體系。在這個過程中,大量的外來人口進入東莞。

數據顯示,2016年末東莞全市常住人口826.14萬人,其中戶籍人口200.94萬人,人口結構出現嚴重倒掛。

珠三角最密集

位居第四的同樣來自廣東,只不過不是位居經濟發達的珠三角,而是來自經濟發展相對滯後的粵東城市汕頭。總面積只有2064平方公里的汕頭,常住人口達到了558萬,人口密度達到了2703人/平方公里。

值得註意的是,同處潮汕地區的揭陽人口密度也達到了1163人/平方公里,位居所有城市第十七位。《南方日報》2011年曾報道,地區每平方公里人口密度為全省的3.3倍。

分析原因時,報道援引廣東省政協人口資源環境委員會的專題調研組專家觀點認為,受潮汕地區人文環境和傳統婚育觀念的影響,不少群眾還存在“重男輕女”“多子多福”和“傳宗接代”的思想。近些年來,農村家族勢力有所擡頭,純女戶在經濟政治上都成了農村的“弱勢群體”;加之社會養老保障制度不完善,更加劇了部分群眾“養兒防老”的心理。

第五位的廈門與深圳類似,作為最早的一批經濟特區,廈門當時只帶了一個同安縣,總面積只有1699平方公里,是目前主要一二線城市中,面積最小的城市,在福建的9地市中也是最小的。目前廈門的人口密度也達到了2307人/平方公里。

廈門之後,是廣佛地區。其中位居第七的廣州,人口仍在加速流入。數據顯示,2016年廣州市常住人口首次突破1400萬人,達1404.35萬人,比2015年末增加了54.24萬人,增量位居全國主要一二線城市首位。

廣州常住人口的增加與近兩年廣州產業發展有關。由於在四個一線城市中較低的房價和生活成本,使得不少制造業巨頭將廣州作為重要的投資地。近兩年思科、GE、富士康等巨頭先後布局廣州。

廣東省體改研究會副會長彭澎對第一財經分析,隨著思科、GE等巨頭的落戶,未來一兩年廣州經濟增長將明顯提速,產業發展將帶動大量人才進入。

如果從區域分布來看,在人口密度前十名中,廣東就占據了6個城市,除了汕頭,其余五個城市都是位於珠三角,其中深圳位居第一,東莞位居第三,佛山、廣州和中山分列六到八位。可見珠三角是我國人口最為密集的地區。

去年8月,廣東省統計局發布的一篇《“十二五”時期廣東人口發展狀況分析》文章顯示,“十二五”期末,廣東全省人口密度為每平方公里604人,相當於全國人口密度的4倍。同時珠三角人口密度不斷擴大,從每平方公里1026人上升到1073人。

同時,廣東常住人口區域分布的基本格局沒有改變,超過一半的人口仍集聚在珠三角地區,區域內擁有廣州、深圳兩個超大城市(常住人口1000萬以上)以及佛山、東莞兩個特大城市(常住人口500萬以上1000萬以下)。五年來,珠三角地區人口增長最快,人口增量占全省人口凈增總量的25.82%。

北京、杭州:山地多影響人口分布

珠三角之外,長三角的人口密度也是相當高。其中,上海和無錫位居第二和第九位,南京、蘇州、嘉興和常州的人口密度也都超過了1000人/平方公里。

在人口密度超過1000人/平方公里的城市中,只有鄭州、武漢和成都這三個城市來自中西部地區,都是中西部人口大省的省會城市。其余,而且都地處平原地區,人口密度自然高。

由於自然地理因素,一些轄區內有較多山地、丘陵地貌的城市,整體的人口密度就沒有那麽靠前。比如北京雖然總面積超過了1.6萬平方公里,但山地面積占比就達到了62%,因此北京的人口密度僅位居第十。但如果只計算中心城區,則北京是我國人口密度最高的城市之一。

由於出現人口過多、交通擁堵、生態環境等“大城市病”。與上海一樣,北京也明確劃定了“十三五”時期的人口“紅線”。北京提出,到2020年,全市常住人口總量控制在2300萬人以內,城六區常住人口比2014年下降15%左右。在城市開發邊界上,目前城鄉建設用地已建成2921平方公里,“十三五”期間要減到2800平方公里以內,到2030年要減到2700平方公里。

在最有可能成為第五個一線城市的杭州,盡管近幾年經濟高速發展,人口也在快速流入,但目前杭州人口密度僅為554人/平方公里。這是因為,杭州地形複雜多樣,其中丘陵、山地占總面積的66%,大多分布在西南部,海拔一般在500米以下;平原占總面積的26%,江、河、湖、占總面積的8%,因此有“七山一水二分田”之說。

表:中國部分城市人口密度

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。

如需獲得授權請聯系第一財經版權部:021-22002972或021-22002335;dujuan @yicai.com。

Next Page