過去20年來,經濟發展的大趨勢是從中心從歐美轉移至新興市場。也許是巧合,下面的黃金儲備變化圖顯示,黃金的流向也主要從瑞士、比利時、荷蘭、奧地利、英國、西班牙等歐洲國家流向中國、俄羅斯、印度等國。

與此同時,德國、意大利等國的黃金儲備也有較大增加。

過去20年來,經濟發展的大趨勢是從中心從歐美轉移至新興市場。也許是巧合,下面的黃金儲備變化圖顯示,黃金的流向也主要從瑞士、比利時、荷蘭、奧地利、英國、西班牙等歐洲國家流向中國、俄羅斯、印度等國。

與此同時,德國、意大利等國的黃金儲備也有較大增加。

黃金多頭者長期以來一直堅信全球性的貨幣寬鬆環境會導致金價攀升。

多頭者還經常引用央行的資產負債表來對比黃金價格的走勢。多年來兩者之間確實存在著正相關的走勢,但是這種關係在2013年徹底逆轉了。

法興銀行策略師Patrick Legland和Daniel Fermon近日在報告中表示:2013年間黃金已不再扮演對抗系統性風險的角色。意大利選舉,塞浦路斯破產風暴以及美國政府關門危機等等風險事件都沒能驅動黃金走高。

兩位分析師稱,央行的資產負債表擴張一度是驅動黃金上漲的因素,但市場從今年初開始就對美聯儲未來的量化寬鬆削減做出了預期,並反映在了交易上,黃金嚴重承壓。

現在,美聯儲的量化寬鬆計劃的結束已然是既成事實,黃金及白銀將不能再享受無限寬鬆的流動性帶來的好處。

但值得注意的是縮減購債計劃並不意味著資產負債表的縮減,美聯儲的負債依然在快速攀升。但是別管QE退出還是資產負債表規模,黃金多頭已經繳械投降,目前金價看不到任何回升跡象。

下圖是美聯儲+歐洲央行+日本央行+英國央行+瑞士央行+中國央行+俄羅斯央行的資產負債表總合與黃金價格走勢的對比圖,數據來源於法興銀行。

查看原图這張表的意思很明顯

查看原图這張表的意思很明顯 查看原图這張簡單,就不解釋了。

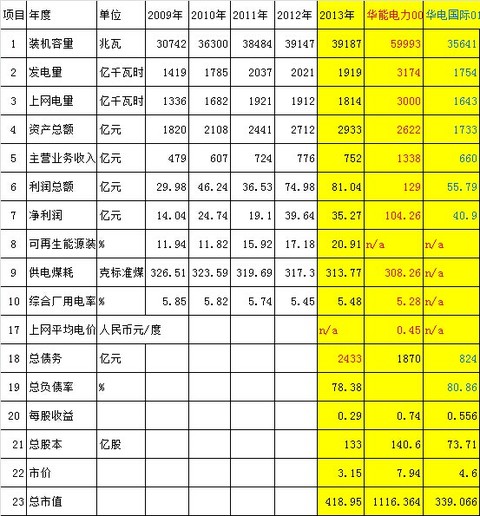

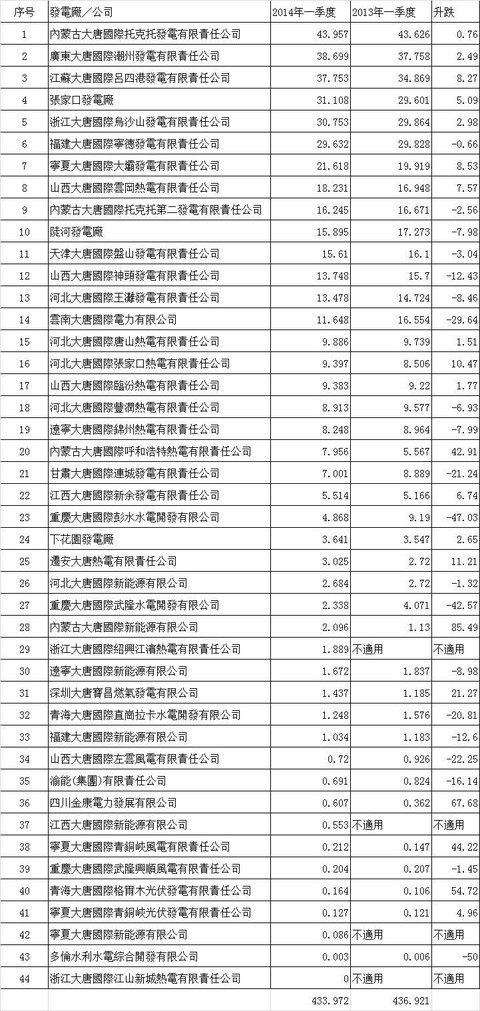

查看原图這張簡單,就不解釋了。 查看原图可以看出:991投資比較多且目前正在賺錢的公司有寧德核電和眾多火電公司。還有·一個鐵路公司錫多鐵路也掙錢了。一般來說,掙錢的公司未來會繼續掙錢,特別是公用事業公司。

查看原图可以看出:991投資比較多且目前正在賺錢的公司有寧德核電和眾多火電公司。還有·一個鐵路公司錫多鐵路也掙錢了。一般來說,掙錢的公司未來會繼續掙錢,特別是公用事業公司。 查看原图現在虧錢的公司,如果未來開始掙錢,而且預期明確,這就是新的增長潛力所在,所以特別有研究價值。在公用事業公司中,投資巨大,一點到了營運點,如果掙錢,則未來的收入和利潤會滾滾而來。這樣一看,煤化工在大唐的重要性就一目瞭然。實際投資97多億,效益能不能出來呢?還有蒙冀鐵路和甘孜水電投資也比較大,未來需持續關注。

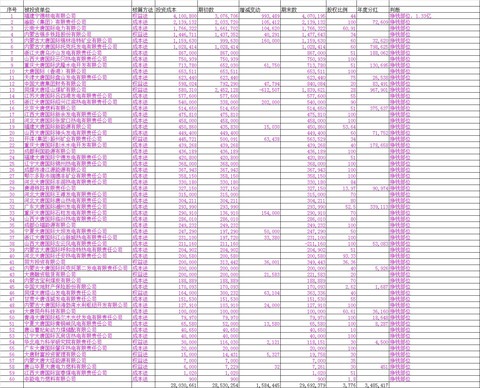

查看原图現在虧錢的公司,如果未來開始掙錢,而且預期明確,這就是新的增長潛力所在,所以特別有研究價值。在公用事業公司中,投資巨大,一點到了營運點,如果掙錢,則未來的收入和利潤會滾滾而來。這樣一看,煤化工在大唐的重要性就一目瞭然。實際投資97多億,效益能不能出來呢?還有蒙冀鐵路和甘孜水電投資也比較大,未來需持續關注。 查看原图我認為這張表非常重要,上表說要關注現在的虧錢部位,希望將來變成賺錢部位,這就要研究在建工程了,這裡有一個關鍵點:資本利息化率,平均在6.5%左右。好大的數字啊。大數字代表機會,也代表風險。一旦轉固,則利息產生,銀行要求還本。我們做股東的,就要祈求項目順利投資,不出麻煩了。

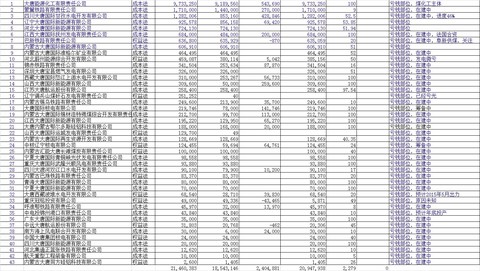

查看原图我認為這張表非常重要,上表說要關注現在的虧錢部位,希望將來變成賺錢部位,這就要研究在建工程了,這裡有一個關鍵點:資本利息化率,平均在6.5%左右。好大的數字啊。大數字代表機會,也代表風險。一旦轉固,則利息產生,銀行要求還本。我們做股東的,就要祈求項目順利投資,不出麻煩了。 查看原图鐵路跟煤化工是相關的。整個投資的資本金並不算大,但是負債非常高。不能有絲毫閃失啊。

查看原图鐵路跟煤化工是相關的。整個投資的資本金並不算大,但是負債非常高。不能有絲毫閃失啊。

上周五歐洲股市創12個月新低。蘇格蘭皇家銀行的經濟與利率研究負責人Andrew Roberts認為,至少市場拋售的部分原因是,歐洲央行的中期通脹預期指標跌破目標線。以下圖表展示了“現在全球最重要的市場信號”。Roberts說:“人人都在觀察這幅圖,它已經跌落懸崖。”

包括英國財相奧斯本在內的多位領導人都認為,全球經濟最大的威脅是歐元區經濟下滑。而歐元區最大的威脅是通縮,因為通縮會使債臺高築的歐元區國家債務價值更高。經濟增長緩慢時又出現通縮,這是歐元區最不願看到的局面。

所以,歐洲央行密切關註通脹預期。歐洲央行的通脹目標是2%,和美聯儲這類主要央行的目標一致,並不算高。今年8月,歐洲央行行長德拉吉說,他更青睞中期通脹預期的衡量指標,也就是五年期遠期互換利率。

如上圖所示,歐元區的五年期互換利率上周五跌至1.77%,明顯低於2%。這一形勢可能出現兩種結果:

1、歐元區正在陷入日本式的通縮陷阱;2、為避免出現第一種後果,歐洲央行推出全面QE。

市場害怕第一種後果,希望有第二種結果。由此可知,大家關註以上圖表是因為:圖表顯示的指標跌得越低,德拉吉就越有可能被迫采取全面QE的行動。(更多精彩財經資訊,點擊這里下載華爾街見聞App)

美聯儲結束QE,日本央行擴大量化質化寬松(QQE),歐洲央行準備擴大寬松。

波動性重回各大資本市場:美股近日連續刷新新高;黃金跌破1160美元,創四年半新低;美元/日元突破114,創近七年新高;WTI原油期貨價格近三年來首次收於79美元/桶之下,布倫特油價刷新四年新低...

在這樣的背景下,投資者應該關註些什麽呢?商業新聞網站BusinessInsider從知名經濟學家、分析師、博主和對沖基金經理人手中征集到了數十張他們眼中當今資本市場最重要的圖表。

今天的圖表來自Daniel Ivascyn,他是PIMCO的首席投資官之一。

(點擊放大)

Ivascyn指出,遠期利率反映出主要經濟體通脹預期全面低迷:

5年對5年遠期利率(5-year rates, 5-year forward)主要由長期趨勢而非短期的經濟狀況和央行貨幣政策驅動。盡管大部分發達國家的利率都是基於低於歷史水平的增長率定價的,但是這種現象在日本和歐洲的遠期利率上尤為明顯。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

美聯儲結束QE,日本央行擴大量化質化寬松(QQE),歐洲央行準備擴大寬松。

波動性重回各大資本市場:美股近日連續刷新新高;黃金逼近1140美元,創四年半新低;美元/日元突破115,創七年新高;WTI原油期貨價格近三年來首次收於79美元/桶之下,布倫特油價刷新四年新低...

在這樣的背景下,投資者應該關註些什麽呢?商業新聞網站BusinessInsider從知名經濟學家、分析師、博主和對沖基金經理人手中征集到了數十張他們眼中當今資本市場最重要的圖表。

今天的圖表為“德拉吉的公信力隨著通脹預期下滑而遠去”,來自嘉信理財集團(Charles Schwab)首席全球投資策略師Jeffrey Kleintop:

在投資者眼中,歐洲央行為避免歐元區經濟陷入停滯和通縮所采取的措施均無功而返。歐元區9月CPI僅0.3%,更重要的是,即使在歐洲央行宣布資產購買計劃以後,通脹預期仍在下滑。歐洲央行行長德拉吉最喜歡的通脹預期指標——5-5年期歐元互換利率現在僅1.69%,大幅低於2%的門檻。但是2012和2013年卻能守住這一門檻,因為當時市場對央行更有信心。市場對決策者能解決經濟問題信心的減退,與過去幾年截然不同。(那時)即使是在歐元區經濟混亂的背景下,市場對決策者的信心提振了股市的估值。

(點擊放大:德拉吉公信力驟降)

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

美聯儲結束QE,日本央行擴大量化質化寬松(QQE),歐洲央行準備擴大寬松。

美股近日連續刷新新高;黃金反彈至1170美元,美元/日元從七年新高回落至114;中國股市大漲,收創3年新高。

在這樣的背景下,投資者應該關註些什麽呢?商業新聞網站BusinessInsider從知名經濟學家、分析師、博主和對沖基金經理人手中征集到了數十張他們眼中當今資本市場最重要的圖表。

今天的圖表為“關註中國不良貸款率”,來自美銀美林策略師David Cui:

基於中國的舊經驗,我們有理由認為中國最終的不良貸款率可能會大幅躥升至兩位數;畢竟,21世紀初時不良貸款率就接近40%了,如今房地產、產能過剩等不良貸款敏感的因素更甚於當時。

(點擊放大)

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

美聯儲結束QE,日本央行擴大量化質化寬松(QQE),歐洲央行準備擴大寬松。

美股近日連續刷新新高;黃金反彈至1170美元,美元/日元從七年新高回落至114;中國股市大漲,收創3年新高。

在這樣的背景下,投資者應該關註些什麽呢?商業新聞網站BusinessInsider從知名經濟學家、分析師、博主和對沖基金經理人手中征集到了數十張他們眼中當今資本市場最重要的圖表。

今天的圖表為“關註中國不良貸款率”,來自美銀美林策略師David Cui:

基於中國的舊經驗,我們有理由認為中國最終的不良貸款率可能會大幅躥升至兩位數;畢竟,21世紀初時不良貸款率就接近40%了,如今房地產、產能過剩等不良貸款敏感的因素更甚於當時。

(點擊放大)

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

感恩節前最後一個交易日,標普500和道指雙雙創收盤新高,今年美股有望繼續挺進新紀錄。但更牽動人心的還是跌入熊市的石油市場。

華爾街見聞上月文章曾援引美國德州咨詢機構Stratfor副總Reva Bhalla的觀點說明石油的重要性。Bhalla評價,石油是“對地緣政治最為重要的大宗商品,影響世界各國經濟”。

今年6月以來,國際油價跌幅約有30%。在上周供應量占全球四成的石油輸出國組織(OPEC)會議決定不減產後,國際基準油價布倫特原油價格跌破每桶70美元,創四年新低。

油價重挫的理由不止一個,除了OPEC,另一個新興的供應源不可小覷:頁巖油推動產油量創新高的美國。美國能源署(EIA)數據顯示,今年11月第一周,美國原油日產量增至906萬桶,創至少1983年1月以來新高。

如果覺得數字還不夠震撼,下圖可以展示金融危機以來美國產油量大爆發的激增勢頭。發布下圖的德意誌銀行經濟學家Torsten Slok認為:

“油價下跌最重要的理由是,近幾年美國原油產量急劇增加。預計美國日產油量明年將增加100萬桶,到2020年,年均增加產量為每日60-70萬桶。換言之,可以預見石油供應量將持續增多。”

金融與科技新聞網站Business Insider的前總編Joseph Weisenthal在Twitter上轉發了Slok的以上圖表,稱這是今年他“提名的《時代》年度人物”。其他業內評論人士也在Twitter上高度評價這幅圖,稱它展現了“近幾十年影響最深遠的經濟/歷史事件”。

這不是華爾街見聞第一次展示美國石油產量大逆轉的圖表。去年我們就曾用下圖回顧“孤星之州”德克薩斯的V形逆轉道路:短短三年內德州產油量翻倍,由2010年1月的日產110萬桶增至2012年12月的222萬桶。

上月下旬,華爾街見聞文章還提到,同樣來自德意誌銀行的報告預計,如果油價持續下跌,標普指數的每股收益(EPS)是負面因素,特別是能源、工業和原料類股。預計明年標普500股指EPS增長5%,其中金融類股漲10%,能源類股下滑10%,除這兩類以外其他類股EPS整體增長6%。國際油價每桶下跌5美元,能源類股的收益就會下降5-10%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)