- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

大唐發電的幾張圖表 老漁2014

http://xueqiu.com/3714977098/30051916研究 @大唐發電00991 的時間不長,主要的研究理由是 @復星國際00656 郭廣昌自2013年9月11日加倉到1.68億股至5.09%以後,再到2013年10月10日就加倉到2.33億股,也就是一個月內加倉了0.65億股,價值2億港元以上。郭大佬雖然對2億元不太看在眼裡,但是,一個月加倉這麼快,還是非常有研究動力的。我開始關注。

真正的買入是在郭最後賣價的-10%以下。輕倉。開始讀年報。然後,加倉,再讀年報。再加倉,此時大唐發電的股價在2.9元左右,已經出了年報。

一家公司的深入研究,反覆揣摩,很花時間,而且會看麻木。突然有一天。我似乎醒悟了,這麼大的公司,這麼多的業務,放在一起,怎麼能看得清,看得透了?最主要的,還是要把大公司切塊,獨立研究每一個版塊的細節。然後再了拼湊,重裝,才能看出一個大公司的全貌。

於是,才有了不再談大唐的貼子:

虛心向高手請教:如何給核電公司估值?http://xueqiu.com/3714977098/29188958

核電廠財務模型初探(2014年6月11日修正)http://xueqiu.com/3714977098/30051916。

並且因為這個帖子,牽出了對於水電股 @國投電力600886 的研究,並且讓我這個水電盲盲從了一下大佬,並且將這類公用事業股的模式全景進行了初探,於是有了下面的圖表:

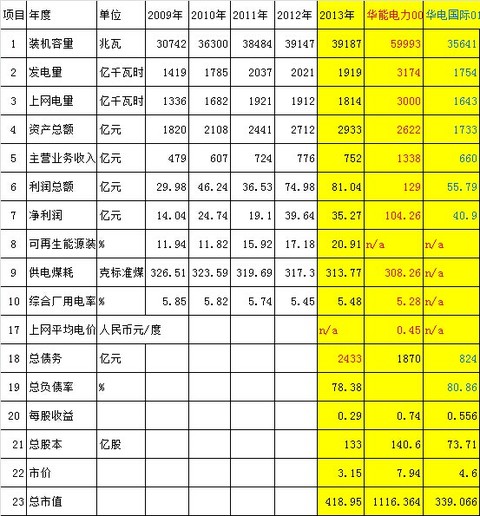

1.港股三大發電公司比財務比較:

查看原图這張表的意思很明顯

查看原图這張表的意思很明顯:因為大唐發電煤化工業務還幾乎沒有營業額,這個表可以比較三大發電公司的發電業務。這裡可以看出,如果991沒有煤化工業務,主營差不多,可是淨利潤就要高一倍了。

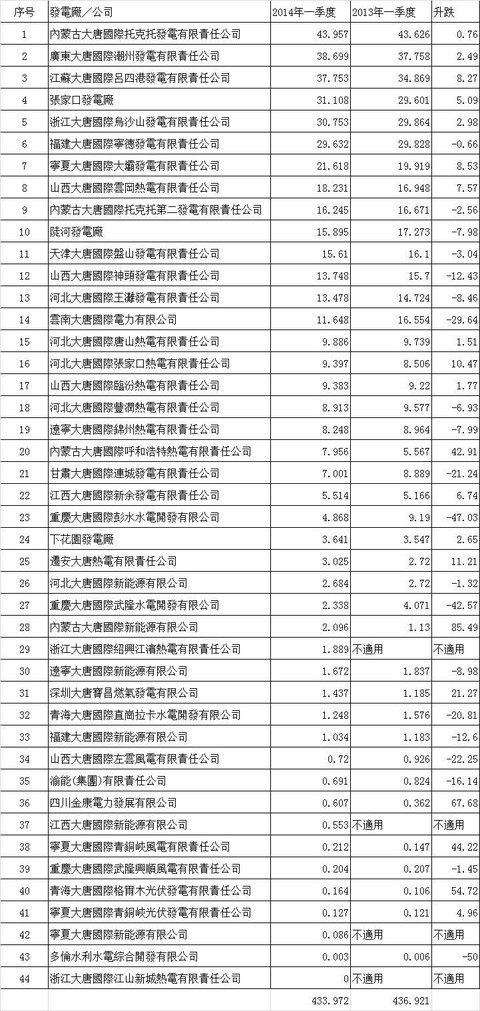

第二張表:

2014年一季度主要發電公司一覽表,發電意味著出力掙錢。

查看原图這張簡單,就不解釋了。

查看原图這張簡單,就不解釋了。第三張表:

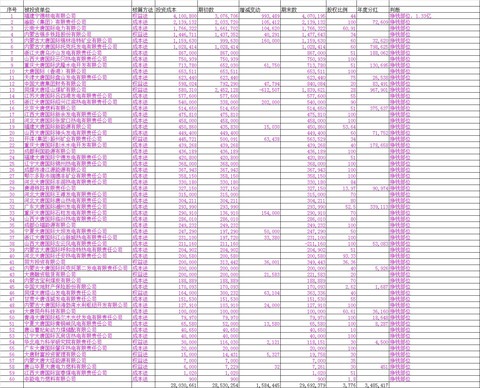

大唐發電的掙錢部位:

查看原图可以看出:991投資比較多且目前正在賺錢的公司有寧德核電和眾多火電公司。還有·一個鐵路公司錫多鐵路也掙錢了。一般來說,掙錢的公司未來會繼續掙錢,特別是公用事業公司。

查看原图可以看出:991投資比較多且目前正在賺錢的公司有寧德核電和眾多火電公司。還有·一個鐵路公司錫多鐵路也掙錢了。一般來說,掙錢的公司未來會繼續掙錢,特別是公用事業公司。大唐發電的虧錢部位:

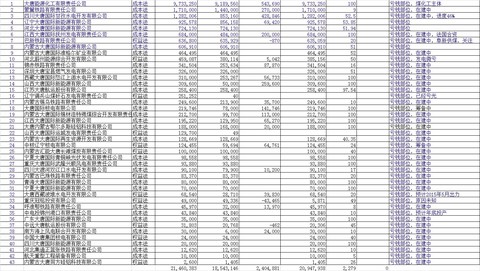

查看原图現在虧錢的公司,如果未來開始掙錢,而且預期明確,這就是新的增長潛力所在,所以特別有研究價值。在公用事業公司中,投資巨大,一點到了營運點,如果掙錢,則未來的收入和利潤會滾滾而來。這樣一看,煤化工在大唐的重要性就一目瞭然。實際投資97多億,效益能不能出來呢?還有蒙冀鐵路和甘孜水電投資也比較大,未來需持續關注。

查看原图現在虧錢的公司,如果未來開始掙錢,而且預期明確,這就是新的增長潛力所在,所以特別有研究價值。在公用事業公司中,投資巨大,一點到了營運點,如果掙錢,則未來的收入和利潤會滾滾而來。這樣一看,煤化工在大唐的重要性就一目瞭然。實際投資97多億,效益能不能出來呢?還有蒙冀鐵路和甘孜水電投資也比較大,未來需持續關注。第四張表:在建工程一覽表:

大唐發電在建工程一覽表

查看原图我認為這張表非常重要,上表說要關注現在的虧錢部位,希望將來變成賺錢部位,這就要研究在建工程了,這裡有一個關鍵點:資本利息化率,平均在6.5%左右。好大的數字啊。大數字代表機會,也代表風險。一旦轉固,則利息產生,銀行要求還本。我們做股東的,就要祈求項目順利投資,不出麻煩了。

查看原图我認為這張表非常重要,上表說要關注現在的虧錢部位,希望將來變成賺錢部位,這就要研究在建工程了,這裡有一個關鍵點:資本利息化率,平均在6.5%左右。好大的數字啊。大數字代表機會,也代表風險。一旦轉固,則利息產生,銀行要求還本。我們做股東的,就要祈求項目順利投資,不出麻煩了。第五張表:煤化工及相關:

查看原图鐵路跟煤化工是相關的。整個投資的資本金並不算大,但是負債非常高。不能有絲毫閃失啊。

查看原图鐵路跟煤化工是相關的。整個投資的資本金並不算大,但是負債非常高。不能有絲毫閃失啊。PermaLink: https://articles.zkiz.com/?id=105556

Next Page