- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

投资的中庸与品牌的力量 自强不息

http://blog.sina.com.cn/s/blog_65d4888a0100nwnl.html

我為什麼要買入啤酒 中庸吳振興

來源: http://xueqiu.com/6902035625/33625023今天談談啤酒的投資邏輯,內容我已經簡潔化了,沒有什麽啰嗦的成分,相信看完的朋友,做一個簡單的思考都能猜得出我是買什麽股票,如果對啤酒行業有一定了解的朋友,可能看幾段便知答案,而對啤酒行業一無所知的朋友,那你就需要做一點小功課了,但我相信也不是難事。朋友,重要的不是猜我是買了什麽股票,如果你能通過我的報告中,對如何分析行業,如何分析企業,如何做價值投資有所進步的話,我會更高興。如果你覺得有進步,那麽不妨向你的朋友推薦,一起在未來的價值投資中受益。

啤酒行業的投資邏輯

一、人均消費量提升

二、啤酒噸價的提升

三、國外並購

一、人均消費量提升

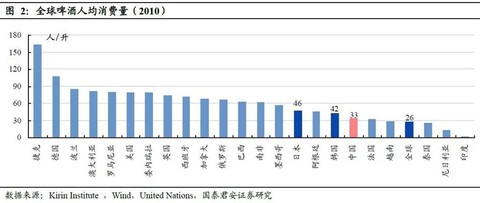

啤酒人均消費量,CAGR2004-2013 為6%,2013 年為37 升,達到世界人均消費水平

(這里我們可以看出,熱愛體育的歐美國家,尤其是熱愛足球的歐洲,人均啤酒消費量是最大的,隨著我國政府和企業對體育的重視,尤其是像馬雲進入足球領域,推動體育產業發展的同時也將推動啤酒產業的發展。)

未來人均消費量提升邏輯

1、城鎮化水平提高

2、西部地區成為新的市場熱點

(2013 年,西部市場的年均增長速度已超過10%,其中,西南地區產量增速更高達17%。預計到2015 年,西部地區的啤酒銷量將從目前的約700 萬千升提升至1000 萬千升,人均消費量則有望達到29 升。)

3、體育產業的興起一定程度上將推動啤酒產業的發展,將提高啤酒的人均消費量。

二、啤酒噸價的提升

我國啤酒的噸酒收入在2004-2013 年間保持著5.9%的年複合增長率,2014 年一季度最新達到2925.91 元。不及美國噸酒價格(1200 美元/噸,約合人民幣7500 元/噸)的40%,更遠低於臺灣地區和日本。顯然,國內噸酒價格仍有很大上漲空間。

噸價較低的原因:

1、以低價爭奪市場份額,中國啤酒行業處於跑馬圈地的階段。

2、國內企業主要以低成本攻城略地的經營模式,與歐美企業的品牌戰略有較大的市場差異。

未來噸價走勢分析:

1、成本/收入水平推動

2、產品高端化(國外純生占比50%,國內10%不到)

3、行業並購整合接近尾聲,低價戰略向品牌戰略延伸。

結合上面三方面因素,我認為未來三年,行業噸價增長會呈現突破性加速的趨勢。

借鑒國外市場與乳業市場

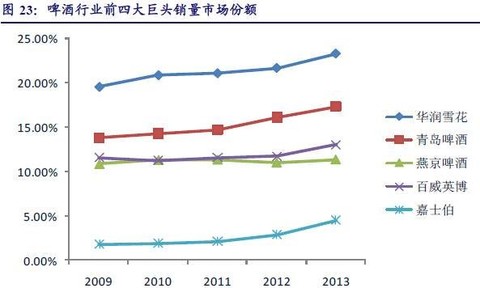

目前啤酒行業的CR5已經突破70%,從跨國界和跨行業兩方面來講:

1、從國外啤酒行業的發展經驗來看,CR5一旦超過70%之後,往往意味著市場並購已經接近尾聲,整合已經基本完畢,隨之而來的是以低成本戰略向品牌戰略延伸,行業盈利率提升。

2、從國內乳業的發展狀態來看,在2010年之前,行業龍頭蒙牛、伊利、娃哈哈、光明不斷跑馬圈地,行業利潤水平一直維持非常低的狀態,但2010年,當行業CR4突破70%之後,行業經營戰略由原來的低成本戰略向品牌戰略延伸,提升產品價格,行業盈利水平出現了大幅提升。

中國啤酒市場前五名企業

CR5在2013年突破70%,其中CR4突破65%。

伊利過去5年大漲邏輯(這很重要)

2011年行業整合接近尾聲,各大乳企以品牌戰略爭奪市場,提升產品價格,並且提高高端產品比例,即使上遊成本快速提升,但毛利率也呈現提升趨勢。

2010年以後,隨著幾大乳企整合完畢,市場布局已經到位,銷售費用率大幅下降。

過去四年,伊利收入增長85%,利潤增長478%。

三、國外並購

1、目前國內市場前五大企業,就有百威和嘉士伯,這兩家就占領了國內市場的20%份額。

2、國內企業具有管理優勢、資金運作優勢、品牌運作優勢的企業將會走出國門,爭奪國際市場。

四、行業投資邏輯小結

1、人均消費、噸價、純生高端產品比例有較大的提升空間

2、並購整合接近尾聲,低價策略即將向品牌化戰略轉變,行業毛利率在未來將呈現提升趨勢。

3、市場格局已定,如2010年的乳業,行業費用率會呈現明顯的下降趨勢。

4、具有管理、資本運作、品牌運作等優勢的國內企業將開始走出國內,通過並購其他品牌+自身品牌打入國際市場。

以上屬於投資啤酒行業最重要的投資邏輯。

五、企業篩選

從乳業板塊僅5年的走勢來看,邏輯側重於:

1、品牌知名度高(全國性品牌);

2、資本運作能力強(向上遊延伸,同行並購);

3、產品高端化

所以,回到5年前,應選擇蒙牛、伊利、光明這些大型企業。

而啤酒企業的選擇也是一樣,從投資的確定性角度來選擇,應具備以下幾個特征:

1、品牌知名度高(全國性品牌)

2、資本運作能力強(參考於百威的發展邏輯)

3、產品高端化(純生、小瓶、易拉罐)

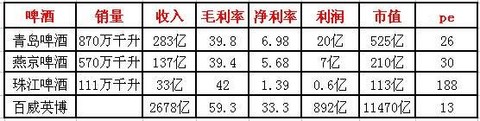

六、行業估值對比

啤酒大致需要三種優勢:品牌優勢+規模優勢+品牌運作優勢,擁有這三種優勢將成為國際性大公司,誰最有可能成為中國的“百威”呢?我現在將問題拋給你,我心中已經有答案了,你的答案是什麽,要有你自己來尋找!

剩下的就是企業的研究了,我們暫時不會公布,我希望大家能獨立思考,股友們,你會選擇哪一個呢?我相信看完之後,做一個簡單的思考便能得到答案。

$青島啤酒(SH600600)$ $燕京啤酒(SZ000729)$ $珠江啤酒(SZ002461)$ $華潤創業(00291)$ $重慶啤酒(SH600132)$ $蘭州黃河(SZ000929)$ $惠泉啤酒(SH600573)$@小小辛巴 @閑來一坐s話投資 @二線牛牛 @彼岸蘭香 @德榮 @不是大威 @今日話題 歡迎大家交流,感謝糾正。

格雷厄姆的思辨智慧:極高明而道中庸 魏員外

來源: http://xueqiu.com/4199202048/35823462原文鏈接:http://blog.sina.com.cn/s/blog_b4b68d920102vhc8.html …

格雷厄姆不僅是一位投資家,更是一位投資教育家。他的著作和演講中處處閃爍著中庸思想的光芒。正是這種不偏不倚、左右逢源的思辨體系和對不同觀點的寬容精神,才使得價值投資成為流芳百世的重要投資哲學。我們不妨列舉A股市場兩個最具爭議性的話題,來了解一下格雷厄姆的思辨智慧。

1、定性分析與定量分析

格雷厄姆是一個不折不扣的“先定量後定性”的投資人。他認為企業過去的和當下的財務數據是真實的存在,是可以作為未來幾年投資參考指標的。尤其是企業的凈資產、過去7—10年的平均收益、長期穩定的現金分紅,都可以作為重要的數量化選股標準。但是定性分析則需謹慎地展開。

例如優秀的管理層是A股市場人士津津樂道的話題,如格力的管理層、海爾的管理層、家化的管理層、佛山照明的管理層,都曾經為股票的估值加了不少分。但是格雷厄姆指出:管理層是否優秀已經在財務指標中得到了反映,因為長期來看,優秀的管理層必然對應著優秀的財務報表。但是如果單獨把管理層作為一項重要的考察指標,由於摻雜了個人的感情因素,則極有可能造成高估(家化和佛山照明是極好的例子)。這種情形如同藝術體操的評分一樣,因其摻雜了裁判的個人因素,其評判結果必然不如百米賽跑的計時制來得公正。

再比如行業前景,由於人們把世俗的觀念引入到了股票市場,形成了價值投資就是“在好行業里面選好企業”的固化模式。但是這種主流風格能為大多數業余投資者帶來理想的收益嗎?顯然不能。西格爾的跨度50年的研究已經表明,舊經濟領域里的煙草、石油、醫藥、消費行業,其長期回報率遠遠地超過了新生的高科技行業,最有前景行業的企業創造的利潤總是流向了它的創立者,並通過一定的方式返還給了消費者,而在二級市場的投資者只能是科技盛宴的買單者。同樣,在A股市場,以創業板為代表的新經濟的受益者是那些具有超凡智慧和眼光的創業者們,是國家和政府官員,是風投公司,是公司大股東和高管,還有“他們的老領導、同學、二奶、司機以及拍了他們裸照的人”(網友“簡直”的一句話,形象、生動、貼切)。想想也是,這麽一桌豐盛的晚宴,一群大鱷們狼吞虎咽之後,還能給小散戶剩下什麽?不就是殘羹剩飯嗎?所以,格雷厄姆反複告誡我們普通投資者切莫被行業的優秀前景所迷惑——“你不可能在這個行業通過選擇股票戰勝專業投資者”。

那麽,定性分析就不重要了?當然不是。一方面,如果定性分析得出的結論不足以支持定量分析的結論,那麽照樣可以否決我們的投資決定,這恰似政府部門考察企業所設置的“安全生產一票否決制”。如果企業高層和政要走得太近,如果企業的誠信出現了問題,如果高管出現了違規交易,這些問題足以讓我們對這家企業退避三舍;而另一方面,“如果分析家能夠用非常有利的質的因素來支持足夠的數字記錄,那麽投資的信心就可以更強。”

我認為格雷厄姆這種辯證思維是極具 “普世價值”的。業余投資者不要受市場鼓噪的影響,先根據穩妥的定量標準選擇一些低估值的安全品種,然後再用定性的標準去淘汰掉其中的具有“道德風險”或“商業風險”的股票,剩余的做一個分散組合。這樣既可以避免定性分析所誘發的“情感沖動”,也可以充分發揮定性分析的“監管作用”。

2、企業價值和股市價值

如果一家企業沒有上市,它就沒有股市價值。但是如果一家企業來到股市,就必然的具備了雙重屬性——企業價值和股市價值。如何把兩者的關系統一起來,就成為一位股市投資者所面臨的重要課題了。

但是我們看到,在巴菲特引入中國之後的10余年時間里,在A股市場,無論是價值投資圈還是成長投資圈,對於股票的企業屬性的重視程度是遠遠超過了股票的市場屬性的,以至於有很多人把股票的企業價值和市場價值完全對立起來,誰要是談市場價值(股價),誰要是顧忌市場波動,誰就不是真正的價值投資者(這種現象2007年張誌雄先生就已提出了批評)。讓我們看看格雷厄姆是如何處理兩者關系的。

內在價值是企業分析的基石,但格雷厄姆認為“內在價值是一個難以把握的概念。一般來說,它是指一種事實——比如資產、收益、股息、明確的前景——作為根據的價值,它有別於受到人為操縱和心理因素幹擾的市場價格。”這句話未免讓人感到沮喪,我們學習價值投資,不就是為了準確地搞清楚一家企業的內在價值是多少,然後和股價一比較,做出買或賣的決策嗎?

不要緊,下面的這句話已經告訴你怎樣去做了。“關鍵的一點是證券分析的目的並不是要確定某一證券的內在價值到底是多少,而是只需搞清楚其內在價值是否足夠——例如,足以為其債券提供保障,或足以證明應該購買這種股票——或者是否比市場價格高或低。”

格雷厄姆舉了萊特航空公司的實例來解釋自己的觀點:在1922年,航空股票興起之前,“萊特航空公司”的股票在紐約股票交易所上市,價格只有8美元。而它當時的股息有1美元,某些年份的每股收益達2美元,每股現金資產則超過8美元。在此通過分析可以得到的結論是其內在價值要高於市場價格。

如果在1928年再來觀察這支股票,當時它的市場價格已經達到每股280美元。每股收益是8美元,在1927年只有3.77美元。每股股息2美元,每股凈資產不到50美元。分析這些數字將得出一個確信無疑的結論:其市場價格反映的主要是對該公司前景的推測,也就是說其內在價值要比市場價格低很多。

格雷厄姆指出:分析家很難算出“萊特航空公司”在1922年應該值每股20美元或每股40美元——或在1929年應該值每股50美元或80美元。幸運的是,他們無須算出這些數字就可以知道每股8美元的價格是具有吸引力的,而每股280美元的價格則過高了。

由此看來,格雷厄姆既不是一位純粹的“企業派”,也不是一位純粹的“市場派”,而是一位以內在價值為體,股市價值為用的中間派。把企業價值與股市價值割裂開來甚至對立起來,有違格雷厄姆的本意。

在集中與分散、國企與民企、傳統與新興、大盤與小盤、成長與價值等許多讓我們爭論不休的問題上,或許格雷厄姆的思辨智慧能給我們一些有益的啟示。格雷厄姆中庸的思辨方式體現的是開放、包容、寬和的精神,這種精神正是美國多元文化的象征。中庸之道本來是中華民族的國粹,但2000多年的封建專制文化已經把這一國粹基本上消滅殆盡,剩下的只有“非白即黑”的思維定式了。今天,我們反而要倒過來向格雷厄姆這個西方人學習中庸之道了。

王石自述:我绝不是一个中庸的人

http://www.xcf.cn/500frb/tt/201608/t20160816_775957.htm

这个周一开门红:万科再度涨停。

可以猜想,制造这个涨停的依然是恒大。上周恒大在二级市场再度吃进万科股权,吞下万科的野心已经昭然若揭。据财新消息截止上周五万科A实际流通 股不足 22.61%,已经从大蓝筹变成了小盘股。根据深交所相关规定,如果万科社会公众持有的股份低于总数10%,万科可能将面临退市。

刚刚过去的这个周末,王石到深圳弘法寺烧香的照片广为流传。这样的关头,王石到弘法寺烧香引人遐想。万科果然无力回天,王石只能求神问佛了吗?

王石对宗教一直有浓厚的兴趣,并且有计划到耶路撒冷研究宗教,但这不代表他是有神论者。多年采访,了解到王石的精神内核有两点,一个是科学理 性,一个是普世价值。虽然情怀被当成了王石的标识,但了解王石的人都知道,科学和理性才是他的内核,他从年轻时是个技术迷,对于万科他最大的心愿是成为一 家对建筑技术有贡献的公司。对于宗教,王石也是以科学理性的姿态进行研究。

在我看来,王石不可能迷信超自然的力量,也不太可能临时抱佛脚。一个比较合理的解释是,弘法寺与潮州人的渊源深厚,王石见弘法寺主持也是为了争取姚振华。只要姚振华不卖股权给许家印,万科的未来还没有定局。

这就是王石:为了万科可以向姚振华道歉,也可以祈求神佛。只能说他对万科的爱过于深沉,为了万科可以拂逆自己的本心。但我本将心向明月,奈何明月照沟渠。他的对万科的苦心,变成了违背规则的指控。到底王石有没有违背规则,相信时间会给出答案。

在我看来,这场大战中对王石的指控很多都站不住脚,因为与王石一贯的行为逻辑不符。每个人都有自己的逻辑,王石也有王石的逻辑。下文是我2014年专访王石的实录整理,从中我们可以一窥王石的成长经历、处事原则和商业理念。

我认识的王石,是一个高度理性、高度自律的人。比 如1988年放弃股权,2000年放弃万科的管理权。2000年王石才50岁,最有创造力的年龄放弃公司管理权,他曾形容自己像是“被关进笼子的老虎”。 但是为了让万科形成制度文化、而不是依赖某个英雄人物,他还是毅然决然放弃了。万科之所以能成为中国公司治理的标杆,正是因为王石的眼界和价值观,他的选 择改变了万科。

在多年对商界人物的观察中,王石是最独特的人。他的理性太强大,有时候冰冷得像没有人性。以至于我怀疑他是不是一个要写日记反省自己的人,否则怎么能让自己如此清醒?2014年的采访中,王石给了我肯定的回答。

王石:我不是中庸的人

我第一次知道深圳是1966年。那时文化大革命,我串联到广州,知道深圳和香港一河之隔、两种制度,是个很神秘的地方。那时把深圳的“圳”字都念错了,读成了川,后来才纠正过来。

到了1978年,我大学毕业到广州铁路局工作,到深圳来施工。印象很深的是蛇口的中英一条街,冷冷清清的,中间有一个界碑,这边是公安,对面是 香港警 察。还有,在深圳可以看香港电视节目,但是得偷偷摸摸的,在工地上看露天电视,公司政治指导员一来赶紧要换台,看得很不爽。后来认识一个老乡,周六就到老 乡家里看,一直看到早上两点钟没有节目了为止。当时经常早上一起来,发现民工又少了一个,偷偷跑到香港了。

我在深圳施工半年就回广州了,但是深圳老乡每年春节会带点鱼之类的东西来到广州看我。1982年春节,老乡突然带着那时很少见的加州蛇果、新奇 士橙来看 我,他妻子还烫了一头摩登的卷发——以前可都是插秧的农民,一下我就愣住了,受冲击很大。我很好奇,专门到了深圳,一看就激动人心,到处是欢腾的工地,到 处是车,在修路、平小山丘。从深圳回广州,我立刻就办了停薪留职。那时在机关,我是科员,知道这一生最多能做到副局级,已经能看到自己的追悼会是怎么开 的。我很不满意现状,觉得很委屈,想做点事业,却不能发挥。我下海创业的动力就是对自己不满意,想做一番事业,男子汉志在四方嘛。

我1983年再次到了深圳。1984年一天,看到很多警察,还有很多围观的人,一打听,原来是在为邓小平的视察做准备。我隐隐感到中国要发生非常大的改变,当时心里非常激动,觉得能做一番事业的机会可能来了!

那时也没有企业家的概念,就是学着做生意,当个商人。到深圳首先体现的是人性的解放,虽然我不清楚到底能做什么,但要给自己一个选择的权利,到能做生意的地方做生意,看看自己到底行不行。我一直对物质的东西并不太在乎,但是到了深圳就要考虑赚钱,不赚钱你怎么证明自己?我可以赚钱,但是我并不喜欢赚钱,也不喜欢当商人。我对自己商人的定位挣扎了很长时间,一直挣扎到50岁之后。中国传统文化里总是说无商不奸,我骨子里面也曾经是轻视商人的,我怎么能看得起暴发户呢?但是突然发现自己就成暴发户了。1988年万科改制上市的时候,为什么我很快放弃了公司的股份,跟这些都是有关系的。

以前我经常公开说我不喜欢做商人,也不喜欢做房地产。2000年,有一次郁亮跟我谈,说董事长你不喜欢就不喜欢,能不能不要再说了,你公开说你 不喜欢, 怎么能让万科的团队热爱自己的工作呢?从此之后我就不再说了。我有个特点,喜欢不喜欢对我来说不重要,重要的是我已经做这个了,而且是我自己的选择,那就 要做好。现在应该承认,喜欢不喜欢,即使都做好了,其实效果是不一样的。我经历了很长的一个过程,才开始喜欢地产这个行业。

尽管对企业家的理解和身份认同有一个过程,但是到深圳之后我创业的目标却很清晰,这个目标到现在也没有改变,就是参照日本二战之后崛起的企业比 如索尼、 松下等,它们对日本崛起起到了非常大的作用,万科能不能也成为这样的公司,对中国的改革开放和社会进步起到积极的推动作用?今年万科已经创业30年了,这 个目标还没有达到。但是今天的万科也毫无疑问地有超出了我预期的地方,很多东西在过去是根本想不到的,比如说万科现在的规模是想不到的,再比如2008年 万科和我遭遇的一系列舆论事件,我根本没有想到万科对行业的影响有那么大,我的影响力有那么大。2011年我出国留学这件事,在企业家圈子里面的影响也是 超出我预料的。现在深圳商会里有两个英语学习小组,两个小组可以PK,这里面很多企业家都是海归。有一次美国西雅图市长来访,我用英文做了个演讲,这些企 业家一看王石可以用英文演讲,很惊奇,就觉得不能把英语这个交流工具丢掉。

我对技术一直非常感兴趣。

年轻时我是个无线电爱好者,跑到北京、上海买各种零件,回来自己动手装半导体收音机。在学校我的数学、物理成绩一直很好,有一次上自习,数学老师发现我在玩,就给我出了道难题,他转了一圈发现我还在玩,但一看我已经把题目做出来了,那是一道还没有学过的高年级的题。

到深圳时,最初很想在电子行业创业,万科最早是做录像机的,但是因为当时的政策限制,要有许可证,最后放弃了。为什么我开始不喜欢房地产?因为 房地产太 粗放、太粗糙了,没有技术含量。2000年之后,万科开始探索做住宅产业化,后来在东莞成立了建筑研究中心,我一回公司就去那儿看,那里面有很多跟住宅有 关的技术,比如工厂化生产房子的技术,节能环保、绿色建筑、微生物降解垃圾等等技术。万科在研发上也是有投入的,我一直有个理想,希望万科成为一个房地产技术方面的公司。

其它行业早就解决了的问题,中国的房地产业到现在还没有解决。比如说家电行业、IT行业,它们的质量系统早就和国际接轨,成本控制也很好,你像 苹果的东 西就是富士康生产的,到别处去生产成本就高。万科一直在向制造业学习,如果真的实现了住宅产业化,在流水线上生产房子,其实也就改变了整个行业的生产方 式。大规模盖房子必须把误差控制到最小,这只有工业化手段能做到,这也是万科做住宅产业化的初衷。此外,住宅产业化对环保节能有很大的作用。现在万科的目 标是2015年基本完成住宅产业化系统,2016年完成绿色建筑系统,在这个基础上,万科才能真正实现持续稳定增长。如果这些做不到,万科其它的连谈都不 要谈。

在过去10年,万科做住宅产业化非 常艰难,因为这涉及到一个产业链,不是一家公司想做就做的。住宅产业化并不是新东西,万科的住宅产业化主要是向日本学的,但是全世界就是万科一家由发展商 带着设计公司、建筑公司、部品供应公司做住宅产业化。经过这么多年的努力,万科已经看到了曙光,现在全国有20多个城市的相关管理部门安排同行来学习万科 的住宅产业化。现在对环保的关注,让住宅产业化越来越受重视。

最近,万科建筑研究中心要和美国宇航局(NASA)合作搞3D打印房子。很多人一听觉得不可思议,房子怎么能打印出来?其实3D打印房子也就是 机器人盖 房子,就是自动化生产房子。一般3D打印喷的是塑料,但是这个喷的是砂浆之类的。现在这个技术处于实验室阶段,有3个国家有这样的技术,万科选择了 NASA。其实也没有想象中那么难,万科的任务书已经下了,大概3年以内,研究成果要从实验室里拿出来,但是要推广到一线上去,可能要10年、20年,或 许是30年。在我看来,这个技术是住宅产业化的升级版。

2008年以来,我一直在说万科发展得太快了,不能强调量。量和质是一对矛盾,强调质的时候不能没有量,但是量越大和质的矛盾就越突出。2010 年万科过了千亿,量已经很大,如果还把量放在第一位的话,一定是会出问题的。所以这几年我们一直在控制量和发展速度,而在质上下功夫,把住宅产业化、精装 修、绿色建筑这些做好。从万科发展的过程看,有些很有意思的东西。1997年,万科成为国内最大的地产公司,并不是万科的规模达到同行的最高水平,而是当 时第一大的公司出了问题。10年之后,当时全球最大的房地产公司美国帕尔迪因为金融危机又出了问题,万科就成了全球最大的地产公司。这个逻辑好像是这样 的,别人出问题万科成第一,那么下次会不会万科出问题别人成第一了?所以这几年,万科一直在强调发展质量。

我一直比较自豪的是,万科的管理很规范,可以算是中国公司治理的标杆。1980 年,在广州的一次音乐会上,我认识了刘元生(万科目前最大的自然人股东,持有1.5%的股票)。当时刘元生在香港的生意已经非常成功了,后来我们成了朋 友,很多现代企业的管理理念都是从他那儿学到的,他对我有潜移默化的影响。1980年代到了香港,我买了很多管理学的书,就知道现代企业制度、公司治理这 些东西是怎么回事了。

万科的管理也是经过了很长时间的摸索、试错,最后试出来的。中 国文化的惯性非常强,在公司里讲血缘、地缘,喜欢用子弟兵、亲戚,还喜欢拉帮结派,这些都是我非常讨厌的。1980年代常常会遇到这些问题,有时候公司里 面两个人斗,有你没我、有我没你,我非常头疼。后来我在公司制定了一些规则,比如说不用自己的亲戚、重视制度、要透明等等。1999年我辞去公司总经理, 想摆脱什么事都亲力亲为的现象,要消除东方式的权威。其实也没有受什么刺激,也很简单,东方的公司都是一朝天子一朝臣,一个领头的人走了公司就要垮掉,而 西方讲制度,对个人依赖没有那么大。和苹果同时期有个王安电脑,本来是很有潜力的,但是王安去世,这个公司就完了,而乔布斯离开苹果,苹果起码没有垮。

我当时对中国传统文化里的很多东西很失望,认为中国的公司要有出路,必须跟传统文化决裂,拥抱西方的文明。但这些认识到现在又有所改变。我研究 民国企业 家,发现我们这一代企业家很多方面不如他们。比如我到无锡参观梅园,它是民国著名企业家荣德生先生修的,开始以为是他家的花园,后来才知道当时就是为市民 修建的。不仅如此,荣老先生还对当时的苏、锡、沪经济带有过规划(跟我们今天的规划非常像),对带动一方经济发展有很强的责任感和担当。请问今天中国大陆 的企业家哪个做到他那个水平了?民国的企业家继承了传统文化中非常好的一些东西,而我们基本上和传统文化是割裂的,传统文化中的很多好东西被我们忽略了。

万科在管理上一直是向西方学习的,虽然这不意味着就没有东方的东西,但在东西方融合上做得不够好。比 如2008年万科降价,同行、消费者、政府都在指责。当时我非常不理解,这是很正常的市场行为,有什么错?降价消费者很生气,涨价的时候怎么不做声?但是 现在我理解了,中国的文化就是要同情弱者。同情弱者就一定是糟糕的吗?不一定。西方鼓励强者,个人主义盛行,未必就好。中国的文化能延续几千年,一定有它 的道理在里面。日本的企业在东西方文化上的融合是非常好的,万科现在有了这样的认识,它的行为举止和以前也会有不同。

2011年我到哈佛做访问学者,很多人认为这是我的第三次角色转变(第一个是企业家,第二个是登山家)。从结果上看,它是的。2010年,香港 科技大学 商学院邀请我做客座教授,今年开始在北大EMBA做客座教授。从60岁到70岁,我给自己的定位是做老师,但还不是学者。目前已经接受了新加坡国立大学的 邀请,准备去教书。剑桥也给我发了邀请,我拒绝了,一个是因为语言上还是有障碍,还有就是觉得自己在学术上的训练还不够。

我原来计划70岁的时候再登珠峰,到了哈佛之后我就放弃了,因为我感到知识的这座高山比珠峰还要高。原本我的游学计划是3年,在哈佛1年,英国 1年,耶 路撒冷半年,伊斯坦布尔半年。但是在哈佛现在待了2年半,我觉得其实需要4年,但是你老赖在那里不走是不是准备弄个博士学位?我没想拿。原来剑桥的计划是 1年,现在已经延到了两年。照现在看,你说耶路撒冷怎么可能半年呢?怎么也得1年。所以我现在的学习计划已经安排到了2017年。

到哈佛之后,我研究企业伦理,研究日本的江户时代,发现我必须研究中国的传统哲学,原来了解很少。那时我已经60岁了,我开始觉得自己很无知。我的求知欲很强,是因为我有自我认同焦虑,那就是我们这些企业家到底扮演了什么角色?这个阶层到底是什么状态?它到底要往哪里去?原来我没有这么焦虑,但是做研究时,越细想越焦虑。

日本明治维新之所以能成功,不仅是因为在江户时代的教育普及(江户时代日本的文盲率只有10%,1949年中国的文盲率是90%),知识分子对 西方文化 的接受(代表西方文化的“兰学”在日本盛行),还有一个很重要的原因,就是工商阶层在经济中的主导作用,他们是支持明治维新的经济力量。江户时代之前,日 本的商人地位比中国的还低,武士可以找理由拿他们试刀,杀死他们不用负责任。在江户时代,已经出现了为商人来确定他们社会地位的哲学家。比如说石田梅岩本 身就是商人出身,最后他自己办学自己讲商人哲学,他在理论和哲学层面上,提高商人地位,也就是说商人赚钱就像武士治理好国家、农民种田丰收的道理是一样 的,而不是中国传统文化中的无商不奸,士农工商,最后的才是商。实际上中国到了今天,也只看到吴晓波从中国商业史的角度对商人和商业思想进行梳理和反思, 但是真正从理论和哲学层面来谈中国工商阶层的地位的,现在还没有。

早期创业时,我从骨子里面是看不起商人的。我在自我身份认同上出现的焦虑,很典型地代表了中国工商阶层对身份认同的困惑。企业家自己尚且如此,整个社会对工商阶层的身份、地位和作用就更没有一个清晰的认识,会出现很多问题。一个常见的现象是,中国的企业家阶层经常会陷入被动的局面。在政商关系上,中国的企业家总是弱者。这些问题日本早在100多年前就解决了,我们到现在还在挣扎。

这些年我走访了很多狱中的企业家,他们有的是被冤枉的,有的是罪有应得。看到他们,有时候我会想,下一个也许就是自己,会忧虑,毕竟我也是企业家中的一员。看他们更多的是出于人道主义,他们即便是犯了罪,也总得有人关心,万一自己某天到了这个地步,也希望有人来关心。

但是我对中国的前景、企业家的前景还是乐观的。1991 年我在国外待了1年之后回到万科,1992年邓小平第二次发表南方谈话。当时我就打消了很多别的念头,比如出国留学,准备踏踏实实地把万科做好。因为从这 件事我看到了中国对改革的宽容度,我认为中国的改革开放已经不可能再走回头路了,广阔天地大有所为。所以后来说“国进民退”之类的,我一点也不担心,这些 都是改革中常见的现象,是波浪式的向前推进。

在哈佛、在剑桥,都有教授对我现在的状态感到吃惊,他们都问过我相同的问题。我是一个还在增长的、全球最大的地产公司董事长,居然可以如此自如 地离开公 司做研究,他们问,你是怎么管理时间的,是怎么管理公司的?我的这种方式在中国是很少见的,在西方的文化背景里也是不可思议的。但是我并不是很得意,因为 这是中国的环境给了我和万科很大的机会。在西方很成熟的商业环境里,竞争非常激烈,边际效益很低;但是中国还在增长中,你稍微管理改善点就有回报,所以并 不是万科的管理比西方还好,是中国的高速增长给了我们机会。所以,中国的企业家应该在中国大有所为。

我很享受在剑桥做研究的生活,以前从来没有想过生活可以这么自如。每天骑着自行车在古老的校园里穿行,远远看见那棵苹果树,感觉和牛顿这样的伟 大的灵魂 为伍。下午喜欢在咖啡店学习,看着夕阳在水面上慢慢落下,真的太美好了。在哈佛时,经常熬到凌晨三四点,才终于把作业做完了,真可怕,把一个难题做出来就 会高兴那么一会儿;到了剑桥就不是苦苦挣扎了,晚上看书、做选的课题,做着做着就听到鸟叫声了,一看表,四点钟了,觉得该休息一下,也能很快睡着,第二天 精力充沛。这种感觉好像是自己已经有一脚踏进了自由王国。

我小时候的梦想是当医生,当侦探,当战地记者,没想过做企业。现在我的好奇心依旧很重,我自己觉得自己的心态还很年轻,2008年我感到自己还 像一个 “青涩的苹果”。现在我要感谢这个大时代,如果我早生20年,20多岁刚好赶上反右,我想我不是打击右派就是要被打成右派,我绝对不会是中庸的。

Next Page