- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

多晶硅研究系列2:多晶硅生產成本的構成與控制 Mono

http://xueqiu.com/4136177129/21685307在第一篇文章中,通過對多晶硅主要生產工藝(TCS改良西門子法、硅烷流化床法和冶金法)的比較我們發現:

1.基於TCS的改良西門子法仍是多晶硅生產最主要的方法

改良西門子法目前為全世界提供了85%以上的太陽能級多晶硅;截至2011年底,全球TOP4多晶硅供應商(保利協鑫、德國Wacker、美國Hemlock、韓國OCI)的18.165萬噸產能中有18.1萬噸是TCS改良西門子法,佔比超過99.6%。

2.TCS改良西門子法仍是綜合成本最低的多晶硅生產方法

由

挪威REC(REC.OL)主導的硅烷流化床法儘管能耗更低,但在考慮折舊後的綜合成本上並無優勢(4Q11,REC硅烷流化床法多晶硅的綜合成本

是$26/kg,同期,保利協鑫的綜合成本是$19.3/kg),而且這個局面似乎在未來一段時間仍將保持(REC預計今年Q4將降至$23/kg,這個

數值仍高於保利協鑫去年底實現的$18.6/kg)。

接下來,我們以改良西門子法為對象,研究太陽能級多晶硅生產成本的構成和控制。

一、多晶硅生產成本的構成

以成本領先的$保利協鑫能源(03800)$為例 ,我們考察一下太陽能級多晶硅綜合成本的構成情況。

查看原圖

查看原圖

(3Q11保利協鑫多晶硅綜合成本的構成情況,來源:國泰君安國際評級報告)

如 上圖所示,電力成本、TCS(三氯氫硅)成本和折舊是多晶硅生產中最大的三項獨立成本,分別佔到總成本的32%、21%、16%;排在其後的是蒸汽成本和 人力成本,佔比降低到7%和6%;其他成本主要包括氣體成本(如氫氣、氯氣)、用水成本、設備維護和保養成本等,佔比達到18%。

不難看出,在產業層面上,降低多晶硅綜合成本的關鍵是控制電力成本、TCS成本和折舊成本。

二、多晶硅生產的成本控制和新工藝

1. 電力成本的控制

多晶硅生產最主要的成本是電力成本。要降低電力成本,辦法無外乎兩個:減少綜合電耗和尋找便宜的電。

(1) 尋找便宜的電

所以,我們看到許多企業把多晶硅產能建在了電力成本相對低廉的地區——水電豐富的西南地區和電力富餘、電價很低的新疆地區,如下游產能位於浙江嘉善的$昱輝陽光(SOL)$選擇了在四川眉山建設多晶硅產能,一期工程位於重慶萬州(利用當地水電資源)的$大全新能源(DQ)$把二期工程放在了電力成本更低的新疆石河子(用電成本約為0.3元/度,而產能位於江蘇徐州的保利協鑫電價成本在0.65元/度之上);而A股$特變電工(SH600089)$旗下的新疆硅業和$航天機電(SH600151)$旗下的神舟硅業則分別選址新疆烏魯木齊和內蒙古呼和浩特。另外,也有一些產能位於中部地區的多晶硅企業是通過尋求當地政府支持的辦法,來獲得優惠電價以降低電力成本。

(2) 減少綜合電耗

關 鍵是要減少還原電耗,因為將高純TCS在CVD爐中還原為太陽能級多晶硅是整個生產過程中電耗最高的環節,還原電耗一般會佔到總電耗的50%-60%。保 利協鑫在4Q11財報會議上表示,「最新還原爐電耗可低至每公斤40千瓦時,綜合電耗可低至每公斤65千瓦時」,還原電耗佔總電耗的62%;國內另一家多 晶硅主要供應商目前的綜合電耗為100度,還原電耗佔到55%-58%。

(CVD還原爐示意圖,來源:瓦克化學《FIFTY YEARS OF WACKER POLYSILICON》)

如 上圖所示,高純TCS氣體被氫氣還原成高純多晶硅的反應是發生在電加熱至1000~1100℃的預製硅棒表面(氣相沉積),為防止還原爐內表面發生氣相沉 積,也為維持爐體的機械強度,整個爐體的內表面需要用冷卻液進行冷卻。而電加熱高溫硅棒與爐體內表面之間的巨大溫差使得大量的熱能通過冷卻表面損失掉,還 原過程中需要對硅棒進行持續加熱,這正是還原電耗很高的主要原因。

CVD還原爐生產是一個非連續過程,要降低多晶硅的單位電耗就要提高還原爐的單爐產能和縮短單爐生產週期。現實情況中,提高單爐產能比縮短生產週期更為可行,目前的收效也更為明顯。

全球CVD還原爐主要供應商$GT Advanced(GTAT)$(原GT Solar)的研究表明,增加預製硅棒數量和提高還原爐運行壓力是提高單爐產能的有效辦法。

如下圖所示,單台還原爐的產能隨著硅棒數量的增加而增加;相同條件下,常壓還原爐(1bar,1個大氣壓)的產能只有加壓還原爐(6bar)的三分之一。

查看原圖

查看原圖

(CVD還原爐單爐產能與硅棒數量、反應壓力的關係,來源:GTAT研究報告)

正是如此,我們看到CVD還原爐的硅棒數量在持續增加,從之前的10對棒、12對棒、18對棒、24對棒發展到目前的36對棒、48對棒,PolyPlantProject公司(PPP)去年還推出了54對棒的還原爐。

當然,需要明確的是,也不是硅棒數量越多越牛B。當硅棒數量(包括還原爐尺寸)大到一定程度後,繼續增加帶來的節能效益變得微乎其微(如下圖所示)。

查看原圖

查看原圖

(單位還原電耗與硅棒數量、反應壓力的關係,來源:GTAT研究報告)

由 上圖可以發現,其他條件相同的情況下,加壓還原爐(6bar)的單位電耗不到常壓還原爐的一半。典型例子是,大約10年前,常壓還原爐為主的時代,日本三 菱通過48對棒的常壓還原爐才實現了還原電耗83度/公斤,單爐產量5噸,而現在36對棒的加壓還原爐就能實現還原電耗低於50度/公斤,且單爐產量超過 5噸。目前,6bar的加壓還原爐已經普及。

近年來,通過工藝優化CVD還原爐的單爐年產能和單位電耗都取得明顯的進步。GTAT

提供產品參數顯示,從2006年4月推出的第一代產品——SDR100型還原爐到2010年9月推出的第四代SDR400型還原爐,單爐年產能從150噸

提高到400噸以上,單位電耗從90度/公斤降至45度/公斤。GTAT 2011財年年報披露,將要推出產能更大、能耗更優的第五代產品——

SDR600型還原爐,按計劃2011年夏天會在客戶現場進行樣機測試。

(近年來CVD還原爐產量和能耗的進步,來源:GTAT產品宣傳冊)

值得投資者注意的是,在實際生產過程中,我們和廠商都不應該只追求某一兩項指標的超越,無論這個指標是「硅棒對數」還是我們的目標——「單位電耗」。基於既有條件,在高單爐產能、低單位電耗和恰當的投資成本、運維成本之間尋求平衡才是生存之道。

2. 折舊成本的控制

影響多晶硅生產單位折舊成本的因素主要是產能的單位建設成本、開工率和折舊年限的選擇。

(1) 產能的單位建設成本

關

於產能的單位建設成本有一個經驗法則是,年產量1萬噸工廠的單位建設成本是年產量1500噸工廠的一半。這跟傳統化工廠的CAPEX情況類似,因為多晶硅

廠的蒸汽、冷卻水、氫氣等的供給及循環利用裝置、精餾提純裝置、尾氣回收裝置、熱能回收裝置、凝水回收裝置、控制系統的建設成本,乃至整個工廠的設計成

本、工藝成本都有很強的「規模效益」。

與之類似的情形是,多晶硅廠在原有產能基礎上進行擴張時也會受益於過程裝置的共享,從而使單位建設成本較前期有顯著下降。典型案例是韓國OCI(036490.KQ)和保利協鑫。@周旭輝1007 先 生撰寫的深度研究報告《OCI 與保利協鑫成本下降之路》顯示,韓國OCI P3期多晶硅產能的初始規模是1萬噸,對應的單位建設成本是88美元/公斤 (2010年12月建成);之後在原有產能基礎上進行擴建,首次新增的8000噸產能,單位建設成本陡降至40美元/公斤(2011年10月建成);再次 擴建的7000噸產能,單位建設成本進一步降至35美元/公斤(原計劃2011年12月建成,後延至今年Q2)。保利協鑫IR負責人@汪滿健 先生在雪球i訪談中表示保利協鑫2011年新增產能的單位建設成本低於30美元/公斤。當然,除新舊產能間裝置共享產生的「協同效益」之外,單位建設成本的大幅下降也得益於近期設備價格的明顯降低。

查看原圖

查看原圖

(新舊產能的協同效益使OCI的單位建設成本大幅降低,來源:長江證券《OCI 與保利協鑫成本下降之路》)

除 了規模效益和協同效益之外,提高設備國產化率也是國內廠商降低單位建設成本的途徑。保利協鑫(江蘇中能)一期產能完全採用進口設備,到四期、五期產能時設 備的國產化率已經超過了80%,還自主設計了關鍵設備——還原爐和單體10萬噸、目前世界上最大的冷氫化裝置。類似的情況還有昱輝陽光,其二期產能(今年 Q3投產)採用的CVD還原爐和冷氫化裝置就是自行提供設計方案、托國內廠商生產的。

最後,選擇合適的工藝方案和恰當的生 產設備也可以降低單位建設成本。GTAT提供的資料顯示,一個年產6000噸的多晶硅項目,配備20台300噸(MTA)還原爐將比配備30台200噸 (MTA)還原爐節省數千萬美元的資本支出(CAPEX),因為每台還原爐都需要配備氣體供給、冷卻水供給、尾氣回收、冷卻水回收、電源系統、控制系 統,30台還原爐還需要更大的廠房面積(當然,後續運營時需要更多的操作人員,運營、維護成本也更高)。氫化工藝及裝置(將STC氫化為TCS)的選擇也 是如此,保利協鑫2011年9月投入運行的單體冷氫化裝置已經達到10萬噸(MTA),而目前市場上最大的熱氫化轉化爐產能也不會超過500噸 (MTA),這使得冷氫化裝置的單位建設成本更低。下圖是2009年GTAT測算的不同工藝方案和產能規模對氫化裝置單位建設成本的影響,儘管有點過時 (冷氫化工藝現在的優勢應該更為明顯),但仍具有指導意義。

(工藝方案和產能規模對單位建設成本的影響,來源:GTAT研究報告)

(2) 開工率

高的開工率能有效地攤薄單位產量的折舊成本。國內新建的多晶硅項目從正式投產到實現設計產能至少需要一年的時間(通常是18個月,甚至更久),在此期間,單位生產成本隨著產能利用率的上升持續下降。

(昱輝陽光的產能利用率和多晶硅生產成本,來源:據公司財報整理)

註: 按擴產後3500噸的年產能計算,昱輝陽光4Q11的產能利用率是124%(擴產前產能為3000噸/年),不過考慮到昱輝陽光在4Q10財報會議中指 出,擴產過程並無資本性支出(CAPEX),計算產能利用率對單位折舊成本影響時,4Q11的產能利用率可以算作145%(上圖中紅色數字)。

(3) c折舊年限

折舊年限對單位折舊成本的影響更像是個「財務技巧」。通常情況下,多晶硅企業生產設施的折舊年限是10年。少數企業,如保利協鑫,把生產設施折舊年限定在了15年,有業內資深人士認為這個差別使其「虛減多晶硅生產成本$2/kg」。

3. TCS成本的控制

(1)冷氫化工藝

降低TCS成本,目前最直接、最有效的方式是實施冷氫化改造,因為較之「古老」的熱氫化工藝,冷氫化不僅可以降低TCS的生產成本,還能提高TCS的自產率。

之前,受制於專利保護和技術門檻,國內多晶硅企業全部採用的是熱氫化工藝。近年,隨著專利失效,國內工藝及設備配套的逐步完善,保利協鑫(江蘇中能)、洛陽中硅(前身是我國多晶硅「老四廠」之一的洛陽硅業)、$南玻A(SZ000012)$(宜昌南玻)、昱輝陽光(四川瑞能)、大全新能源、$賽維LDK(LDK)$、特變電工、樂電天威、天威硅業、航天機電(神舟硅業)、四川永祥(上市公司$通威股份(SH600438)$於 2010年2月將持有的四川永祥股份全部回售給母公司通威集團,退出多晶硅生產)、東汽峨半(前身是我國多晶硅「老四廠」之一的峨嵋半導體)等國內主要多 晶硅廠商都相繼推出了冷氫化技改計劃或在新建產能中採用冷氫化工藝。其中,保利協鑫(江蘇中能)是實施最早,也最成功的一家,使多晶硅生產成本顯著降低 (從公開數據來看,保利協鑫太陽能級多晶硅的生產成本目前已經是全球領先)。

a. 降低TCS生產成本

—— 冷氫化工藝需要的反應溫度在550℃左右,遠低於熱氫化需要的反應溫度1000~1250℃,而且硅粉被氯化氫氣體氯化的次要反應是放熱反應,可以被主反 應(氫化反應)吸收利用,所以冷氫化工藝的單位電耗在0.7-1.2度/公斤,熱氫化工藝則要達到2.5-4.0度/公斤;

——熱氫化工藝需要使用碳加熱元件加熱,這不僅會引入碳污染,而且碳加熱元件屬於「耗材」(一般壽命在3000小時左右),增加了運行成本;

——冷氫化工藝的TCS轉化率更高,可以達到25%-28%,熱氫化的TCS轉化率只有16%-20%;

——採用冷氫化工藝後氫化尾氣中的氯化氫氣體不需要回收,在STC(四氯化硅,還原反應最大的副產品)氫化為TCS的同時,冶金級硅粉也被氯化氫氣體氯化為TCS;

——冷氫化工藝的反應裝置是流化床,理論上可以連續運行一年甚至更長的時間(與TCS合成反應的流化床不同,冷氫化反應中金屬硅粉的雜質變成了揮發性物質隨反應氣體一起離開了流化床,不在床內累積,流化床不需要每隔6-10周停機清理一次)。

國 際多晶硅巨頭美國Hemlock、德國Wacker(WCH.DE)、韓國OCI都採用了冷氫化工藝。從國內的情況來看,目前使用熱氫化工藝生產的多晶硅 最優成本也要30美元/公斤(如昱輝陽光4Q11,主流熱氫化廠商在35-40美元/公斤),這基本上已經是熱氫化工藝的成本底限了,而同期冷氫化工藝的 最優成本已降至19.3美元/公斤(保利協鑫4Q11)。

不過,@周旭輝1007 先生2011年3月撰寫的研究報告指出,國內的冷氫化裝置還不能很好地處理冶金級硅粉連續加料和固體粉塵回收問題,影響了連續生產,使「設備實際運行率在60%以下,與國際平均 90% 的水平相差甚遠」。

國內參與冷氫化設備供應的上市公司主要有精功科技和東方電熱。$精功科技(SZ002006)$是國內多晶硅鑄錠爐的主要供應商,2011年9月它與朝陽科技成立合資公司開始進入多晶硅生產線冷氫化改造市場。$東方電熱(SZ300217)$是國內電加熱器的主要供應商,通過與保利協鑫、洛陽中硅的合作,成為國內冷氫化裝置耐腐蝕、耐高壓電加熱器的主要供應商。

b. 提高TCS自產率

由於TCS轉化率更高、單體反應裝置產能更大(10萬噸 VS. 500噸)、伴隨有氯化反應等,採用冷氫化工藝後可以顯著提高多晶硅項目的TCS自產率。

資 料顯示,通過氫化STC自產TCS的成本僅是外購TCS成本的三分之一,這使得多晶硅生產成本隨TCS自產率的提升而降低。典型案例是保利協鑫,該公司從 2009年開始實施冷氫化技改,2010年7月首期20萬噸冷氫化裝置(4×5萬噸)投產後,總的氫化產能已達到50萬噸/年。公司2010年度業績報告 會提供的數據顯示,氫化產能加大後帶來TCS自產率上升,多晶硅生產成本隨之下降。

(TCS自產率提高使多晶硅生產成本下降,來源:保利協鑫2010年度業績報告)

(2)其他方法

降低TCS生產成本的其他辦法有,通過尾氣干法回收和深冷回收提高原料利用效率;通過凝水回收、熱能回收、廢水綜合回收、高效精餾技術、優化物料輸送提高能源利用效率;通過增加反歧化裝置將易燃易爆的將DCS(二氯二氫硅)轉化為TCS,提高TCS的轉化率。

冶

金級硅粉是生產多晶硅的重要原料,為降低冶金級硅粉的獲取成本,保利協鑫(江蘇中能)今年收購了工業硅供應商四川協鑫硅業的全部股權。四川協鑫硅業建在四

川省阿壩州理縣,利用當地豐富和廉價的水電資源生產工業硅,目前已經投資建設了2台16500千伏安(KVA)和4台33000千伏安(KVA)的工業硅

爐,設計年產能8萬噸,可以滿足下游江蘇中能目前6.5萬噸多晶硅年產能對冶金級硅粉的全部需求。

4. 運營團隊的多晶硅生產經驗

與 下游的硅片切割、電池製造和組件封裝環節不同,多晶硅生產是一個非常複雜的化工生產過程,對運營團隊的生產經驗要求很高。國內多晶硅生產企業產能利用率偏 低的一個重要原因就是,缺乏運營經驗,項目達產週期過長:很多新產能從建成到量產都需要一年左右的時間,至於滿產並獲得持續的運行和穩定的產品質量,更是 需要數年時間。而有的多晶硅項目乾脆一直都沒能實現滿產或穩定的產品質量。

(2010年國內多晶硅企業的產能利用率,來源:長江證券《OCI 與保利協鑫成本下降之路》)

來自GTAT的資料顯示,國外一流多晶硅企業憑藉其豐富的運營經驗,新建項目通常在半年之內就可以達到設計產能並穩定運行。

當然,國內有幾家多晶硅企業最近兩年也進步很快。通過招募有美國MEMC($休斯電子材料(WFR)$)、挪威REC等傳統大廠任職經驗的專業人員,以及在生產實踐中認真摸索,它們開始積累和應用自己的生產經驗,不僅生產本逐步減低,有的項目實際產量也已經超過了設計產能,在多晶硅生產上表現得越來越嫻熟。

「消費壟斷型企業」系列談(三) 牽牛星李劍

http://blog.sina.com.cn/s/blog_5efce9290102e2ab.html

下一篇:無限神奇在「商譽」

「消費壟斷型企業」系列談(四) 牽牛星李劍

http://blog.sina.com.cn/s/blog_5efce9290102e2ek.html

下一篇:商譽大廈的牢固建材之一:神密配方

「消費壟斷型企業」系列談(五) 牽牛星李劍

http://blog.sina.com.cn/s/blog_5efce9290102e2g3.html

「消費壟斷型企業」系列談(六) 牽牛星李劍

http://blog.sina.com.cn/s/blog_5efce9290102e2za.html

「消費壟斷型企業」系列談(七) 牽牛星李劍

http://blog.sina.com.cn/s/blog_5efce9290102e37e.html

茅台酒的特殊工藝是以優質高梁為原料,用小麥製成高溫曲,而用曲量多於原料。用曲多,發酵期長,多次發酵,多次取酒等,形成茅台酒的獨特風格和優異品

質。釀製茅台酒要經過兩次加生沙(生糧)、八次發酵、九次蒸餾,生產週期長達八九個月,再陳貯三年以上,勾兌調配,然後再貯存一年,使酒質更加和諧醇香,

綿軟柔和,方准裝瓶出廠,全部生產過程近五年之久。

回到巴菲特的消費壟斷理論吧,本篇談的是消費特許權之下的,配方特許權、地域特許權之後的一種工藝特許權。

問對管理諮詢案例系列:中小型企業度過轉型難關

http://www.infzm.com/content/77311一位問對網網友煩惱於自己的外貿服裝來料加 工小廠的轉型問題。他的工廠主要承接外貿服裝來料加工,一直以來都沒有固定的大客戶,以至於訂單分佈非常不均勻。工廠接到大訂單,有時車間裡需要配備 100多名工人日夜趕工還不一定來得及;接不到大訂單,車間裡剩餘10個工人每天的活還幹不滿8小時。今年國際經濟形勢不好,外貿訂單受到很大的影響,再 加上成本一而再地上漲,以至於工廠只能勉強維持日常的經營,賺不了幾個錢。這位問友也有想過做自己的品牌,但是這非常複雜(需要自己設計、找材料、打版、 打樣等)。

管理諮詢顧問在問對網上為店長提供了以下的建議:

這種情況很普遍,這兩年珠三角、長三角的中小型製造加工企業紛紛破產。相似之處,都是缺乏資金、品牌等競爭資源。外部環境也較為惡劣,貸款融資成本很高、出口及內銷門檻變高競爭激烈。

沒有人可以拿出一個通用型的錦囊解決所有中小企業問題(有就發財了)。倒是有些思路可以請你思考,看看是不是有幫助:

(問對網/圖)

1. 轉型的必要性

缺乏核心競爭力的小廠不可能長期生存。今年單在廣東新塘,倒閉的中小型服裝加工廠就有數百家。大部分情況和案例類似。剩下的大部分也在苦熬而已。買 方不斷壓價,勞動力成本不斷上升,不倒閉才怪。來料加工提供的增值較少,屬於食物鏈的弱勢群體。這種情況下,必須轉型才有生機。

2. 轉型的原則

2.1. 做品牌。長期看,缺乏品牌的企業都無法發展。薄利時代,唯有品牌才能給商品帶來更高的增值。

2.2. 做下游。要離消費者更近,越近越好。純服裝加工企業很難長期維持,最終都成為價格戰的犧牲品,而有銷售渠道的企業發展良好。

2.3. 順應大趨勢。作為企業,根據自身特點尋找適合自己的商業模式很重要。但是在缺乏較強的市場敏銳性時,隨大趨勢更可靠。什麼賺錢做什麼,先從簡單開始。

3. 轉型的方向

根據問對網友工廠的情況,結合以上原則,可以考慮轉向品牌網絡銷售。

3.1. 由於該廠資金並不充裕,需要找一個資金成本較低的切入點,例如在淘寶上開個商舖,專賣自有品牌;

3.2. 這時競爭對手,由現在的其他加工廠轉變為淘寶商舖;

3.3. 和淘寶商舖的競爭,有巨大優勢,因為你們有生產能力,任何新式樣的服裝你們都可以很快上量,比其他商舖有成本優勢;

3.4. 假如對運營網店缺乏信心,可以和現有的網店合作

3.5. 不要在自主設計上投入太多,但是要做到:

3.5.1. 確定品牌的風格。小清新?歐式?

3.5.2. 模仿。聽起來難聽,卻很實用。模仿大品牌的類似風格時裝,抄些淘寶熱賣的類似風格款式。非常適合初期;

3.5.3. 微創新。在別人基礎上做些小改動,宣傳時突出這些優化點,形成品牌的傳統特色。如耐髒防磨舒適的領子。

4. 轉型的實施方案

4.1. 調研。首先確定品牌定位和風格。確定需要找一個目標人群,你們比較熟悉的人群。例如20歲左右的女性,瞭解她們喜歡的風格;

4.2. 確定品牌。根據品牌風格,確定品牌的名稱、圖案、宣傳語等等;

4.3. 店舖準備。問對網上已經有很多關於開淘寶店的問答,可以去看看;

4.4. 備貨。一開始不宜太多,多試試不同的樣式。淘寶網店失敗原因很多,但慘敗多數是從庫存積壓開始;

4.5. 宣傳。網上也有很多問答,學習吧;

4.6. 服務。網購回頭客很多,一定要做好服務,把商品的評分保持在較好的水準;

4.7. 包裝。包裝上要做出特色,至今很多店舖還在用特別垃圾的包裝盒,買了一次絕對不想再買。千萬不要忽視細節!回頭客非常重要,而回頭客是通過一點一滴的細節積累的。

5. 耐心

轉型不可能一蹴而就,給自己一點時間。其中淘寶網店的宣傳推廣是你可能缺乏經驗的領域,和資深人士學習,請他們指導,應該是最有效的途徑。

(感謝管立文為問對網用戶提供的企業諮詢服務。管立文系管理諮詢界資深人士)

展翔海事:無需塗漆的高速性鋁合金系列船舶

http://news.cyzone.cn/news/2012/06/28/228890.html以下為現場文字實錄:

企業介紹:

展翔海事:各位投資專家、各位嘉賓大家下午好,我來自展翔海事(大連)有限責任公司的苗偉明。我對鋁合金多功能高速採購項目做介紹。展翔海事專門從 事新型高性能船舶研發、設計、建造和技術服務的高新技術企業,系國內新型鋁合金高性能船舶設計和研發技術水平領先、產品結構齊全的傳統企業。

我們公司產品分四大類,第一鋁合金多功能高速工作船,主要針對海上鑽井平台等提供服務的輔助船隻。第二是鋁合金高速客貨運輸船。第三是鋁合金高速巡邏艇。最後是豪華遊艇。鋁合金最大的特點是輕,輕了以後就具有高速性,機動靈活,鋁合金船是不用塗漆的。

主要的市場情況,可能有些同志會質疑,以前沒有聽說過鋁合金船,其實國際上已經大量應用,只是國際上說這個船而沒有強調用鋁合金。這是美國海軍97 米HSV快速運兵艦。美國海軍127米瀕海戰鬥艦,也是世界上速度最快的船。37米長的船,最大特點是多功能性,可以運載50人,作為鑽井平台工人上下 班,二層甲板之上有一個消防,發生火災的時候會有一個救援作用,同時還可以擔負油田守護的作用。

全球約有近千座海上可移動鑽井裝備,鋁合金多功能高速工作船在國外被廣泛應用於海洋油氣開發工程上,國際市場認可成熟產品。我剛剛介紹的船,37米 這條船,平均每天租金是5000美金,所以說市場需求非常廣。這是我國海上原油油氣勘探平台的分佈圖,我們大家知道,我們在東海包括南海等等,包括前一段 時間我們剛剛在黃岩島和菲律賓發生的事件,我們在「十二五」期間將會有重大投入。

這是我們公司團隊情況介紹,我們公司成立時間比較短,2009年1月份註冊成立,我們用了兩年時間已經拿到國家兩個國家級項目。這個船是我們工信部的項目。

最後是商業模式,依託產品研發,接單建造產生利潤。單船建造成本2490萬,市場銷售價格是500萬美元,相比傳統船舶3%—5%的利潤,我們這個利潤率已經非常高了。

謝謝。

嘉賓點評:

主持人:您這兒上面寫的數字,2011年120是指120萬是嗎?

展翔海事:是。我的企業有一個比較大的特點。08年年底是全球性金融危機,當時原油跌了很多,我們專注於搞研發,研發我們投入比較大,現在我們已經 完成22—55米的項目,國家863項目,量身訂作對中國開發南海設計打造的船,863項目不同其他的項目,是國家認定這個產品是急需要產業化馬上就能應 用的項目,所以才給你863項目。我們11年863項目一共是三家,一家是燒油化汽的船,第二個就是我們展翔海事,海洋支持多功能船,第三個就是武漢理工 智能挖爪。

劉冬秋:造船這幾年在中國的發展雖然行業有波動,但是眾多企業實力還是很好的。你從設計的角度,真正在操作過程中有哪些體現?你收的設計費還是拿過來生產組裝外包出去?

展翔海事:第一個問題說到了我們鋁合金船核心技術在哪裡呢?我們863拿的是60米的,工信部的是112米的,小船大家都能造,也都能設計,但是大 船不是說誰都能幹的。第二個問題,我們不是一個設計公司,我們建造走的模式是嫁接,我們現在已經選定兩家合作單位,其中一家已經簽了意向合同。

劉冬秋:除了船體本身的設計,動力也是你們做的?

展翔海事:是,核心價值在這兒。

劉冬秋:市場定位還是很好的,剛才提到的中國還有投資是大塊頭,大方向還是看好的。第二在細分市場裡面門檻還是很高的,造船還是很複雜的,特別是新 興的產品需要很高的門檻要求的行業。而且咱們這邊現在也完成了一些和國家大的部委對靠,靠政府支持。如果河下有客戶這邊有一個更好的緊密合作,我相信你發 展會比較快。

主持人:謝謝劉總,市場是好的,技術門檻也比較高,而且一些相關的資源整合的也不錯,接下來就是看在客戶這塊如何進行進一步的合作。

展翔海事:其實我們現在需要的是投資一條船,希望各位投資人第一到我們這兒來作東,做我們的股東。

(根據現場演講整理未經本人審閱)

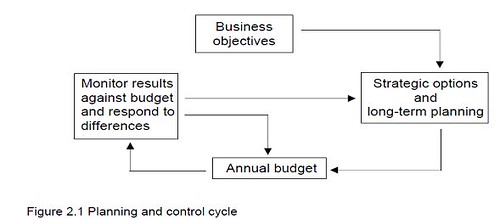

管理會計(Management A/C) 系列 (一) - 解說篇 自言自語 - WYJimmy

http://wyjimmy.blogspot.hk/2009/02/management-ac.html緒言

這系列我盡量講比一d 認識較淺的同學/朋友, 溫故知新, 所以都唔會用太技術的字眼, 而且這不是一本書, 唔可能講得太詳盡, 以及包羅萬有, 要旨係想讀者略明白係管理會計『management a/c 』是什麼一回事, 以及我一些工作經驗分享, 如果大家睇唔明, 或者我有咩講錯, 不妨多點提出。如留言或email 我([email protected])。

第一篇『解說篇』會解說一下咩叫management a/c, 同我地日常做的會計有什麼關係?

第二篇『分類篇』會解說一下, 唔同行業的management a/c 的簡單介紹, 我會以建築, 製衣兩大行業的job costing 做例, 講下佢地功用(job profit and loss), 演說一下如何用 financial a/c reconcile (對照) 去 management a/c, 亦會講下咩叫內部轉移定價 (Transfer pricing)。

第三篇『表現比較篇』(performance measurement):會試下解說如何設定部門表現比較方法(divisional performance accounting), 如何將股東的投資 (capital investment) 加入。

第四篇『創價篇』會講下, management a/c 點去幫助公司產品定價, 包括少少市場學及策略管理學的基本知識。

最後一部分(可能要兩篇)『投資定向篇』會講如何做決定(Decision making), 要包括可量化因素(Quantitative factor), 如投資決定(investment appraisal)的簡單概說,亦會介紹所謂『可行性評估』(feasibility studying) ,除左賺蝕以後, 有d 咩其他因素, 如流動資金, 行業內競爭及前景,甚至公司的品牌價值(Band Equity)等不可量化因素(Qualitative factor) 都要考慮。

解說引言

大家雖統稱『會計』,但工種甚多,連審計(audit)已分內審(internal), 外審(external), 甚至廠審, 入面仲有環境與道德審核(Ethical and Enviornmental Auditing), 其他稅務, 財務管理, 上市報表專門等, 五花八門。但最多人做的, 都係full set a/c, 其實在較早前都談及過有咩要做, 不贅。

所謂Full set a/c 定義非常是闊, 可圈可點, 但請人要求得full set a/c , 當然希望你一個人, 一腳踢, 咁一個人可以做得哂, 其實即係公司都唔係話太大間, 亦正是我們佔總勞動人口 70% 的SME (Small-Medium Enterprise)。

何謂『管理會計』Management A/C?

咁究竟成日聽人講, 話我做financial a/c, 或做management a/c, 咁full set 咪要兩份都做哂? financial a/c 大家都知係開下票, 收下數對下數, 出下報表, 最多都係對下auditor, 問banker 拎statement 做bank rec, 咁management a/c 究竟做d 乜? 個名好嚇人下喎!?

其實所謂 management a/c, 簡單d 講就係management (管理層, 如你老細), 要睇既accounts, 就係management account囉。即係平時你老細話, 想要d 咩figure (information) 睇, 你prepare 比佢果d 就係, 根本有咩複雜的一回事????

簡單講, 平日你地用software gen 出黎的financial report, 如果你老細睇慣覺得ok, 就算係management a/c report, 而交比auditor 的, 便是financial a/c report, 兩者可能係同一樣野來。

但你老細可能會要求加入多d 數, 如公司明明係自置物業, 可能夾硬叫你當入幾錢租(事實冇租可納), 或者甚至計番investment return 入數, 呢d 大家都明白, 行規叫"出唔到數", 但一般做法都係照入, 到交數比auditor 時(financial a/c 最後用途), 就out 番佢出黎, 或者加個reconcliation statement 扣番走佢.... 以上就係最簡單的 management a/c 做法。

其 management a/c 亦包括其他種類, 常見如salesman, product line performance 比較(在第三篇會有介紹), 以及成本分析(在第二篇介紹), 這亦都係老闆們常要到的數據, 但一般會計同業都係跟番上手點做, 自己照做, 真係management a/c 的奧義, 就係取決大家就地取材的能力, 當中亦包括 presentation。

但management account presentation 做得好與否, 就係你有幾利便你老細所需要的資料, 呢d 根本冇咩準則, 但要訣一定要concise(清晰)及 appropriate(合適), 算你好醒, 做到成份上市公司annual report咁大份, 但你老細入面都搵唔到佢要既野, 或者要搵好耐, 咁你份report再details 都係廢....

所以management a/c 最高境界係 - 一針見血!

即係, 冇關係既野, 唔該唔好出現,常見問題如show off 你識d 乜定理, 或某學者講過乜, 太深奧了! 你老板唔係大學教授, 佢地冇興趣睇呢d。

另外, 好多人做projection 的figure(預估的數值) 去到仙位, 我想問番你, 乜你咁叻連幾多仙都估到? 但估多估少幾仙, 對你老板做決定有咩關係? 唔通你公司賣咸脆花生? 賺多蝕多兩個仙會叫影嚮你公司盤生意決定? (significance)

Salesman Report - Bad example

Jan Feb Mar Total amount Perfectage

陳大文 HK$456,213.37 HK$547,456.04 HK$421,120.03 HK$1,424,789.45 32.971%

李小強 HK$562,484.34 HK$674,981.21 HK$519,216.31 HK$1,756,681.86 40.652%

張中正 HK$364,970.70 HK$437,964.84 HK$336,896.03 HK$1,139,831.56 26.377%

合計: HK$1,383,668.41 HK$1,660,402.09 HK$1,277,232.37 HK$4,321,302.87

百分比 32.020% 38.424% 29.557%

缺點: (1). 格式不一致, 不雅觀 (2). 小數位太長, 無意義, (3) 忽中忽英 (4) 欠缺解說

呢d 我地稱之為雜訊 (Noise), 太多雜訊會影嚮到你management a/c 報表的質素, 因為, 你浪費左你老板的時間。後果係, 唔好問點解你咁耐人工都冇咩加, 因為management 覺得你唔helpful!

Salesman Report - good example

(HK'000) Jan Feb Mar Total %

T.M. Chan 456 547 421 1,425 33.0%

S.K. Lee 562 675 519 1,757 40.7%

C. C. Cheung 365 438 337 1,140 26.4%

Total 1,384 1,660 1,277 4,321

Note:

1. March is our slack season.

2. C.C. Cheung is our part time sales.

所以呢個又係management a/c 另一難處, 幾時至show 仙位? 幾時show 到千位('000), 甚至 百萬位(m), 真係要睇公司本身, 但你唔好傻到, 你公司sales volume 幾多百萬, 單價(unit price) 你唔計到仙位呀? 咁結果就會差好遠勒!

書本與現實的分野

咁之但係, 點解平時我地上堂(AAT/PBE 也好, degree都好), 點解咁多野要讀既?

其實 management account 唔一定要讀過好多至識做, 這可以解釋有d 朋友會計學歷唔高, 但可以跟到個老細咁耐, 人工咁好? 因為大家相處耐, 有默契, 會計知老細要d 乜, 老細唔講, 自己醒目搵定d 料比佢(呢個都要同佢對公司有清楚, 即係有幾多熟有關), 因為佢都唔讀得多, 所以都只係表達一d 好事實的數據, 而老細明白自己要分析的東西都係在腦中, 時時唔同, 太多唔同presentation 亦未必岩佢脾胃。

所以在以前, 時有聞LCCI higher 的老會計可以做經理, 幾皮野人工, 但一齊都俱往矣,因為普及教育程度提高,你老板都可能係有學歷,受個系統訓練的人,加上現今社會講求分工化,專門化,太片面的數據已不能令新一代的你,突圍而出。

由於management a/c 實在太空泛,所以書本/學術,是會在常用的方向,如產品定價, 投資決定, 內部表現比較等幾方面, 幫助我們平日應付老板常要既野, 而正如management a/c 並不如 financial a/c 有特定格式去跟從, 所以部分朋友學習上係特別困難。不過, 書本都有唔少參考的表達方法(presentation), 去幫助你去傳達呢d 資訊比老板們睇,但始終每老板要求唔同,所以管理會計最後都要按番老板的習慣, 公司文化, 行業習慣性去設計一d 報表, 下一篇開始我會比一d 例子大家。

管理會計(Management A/C) 系列 (二) – 預算篇 自言自語 - WYJimmy

http://wyjimmy.blogspot.hk/2009/06/management-ac.html前言

在第一篇管理會計出後,相比講升學,或其他 full set a/c 話題,似乎反應都唔算好,追問番好友原因,佢話我講得太深,因我的長期blog 友,多數係在讀AAT或文憑的學生,除應付考試外,一般做野都唔會做到咁複雜,就算部分資深的老友,好多都已是會計師,甚至是教書,咁佢地真係冇必要由 LCCI higher 或AAT paper 3 level 既野再睇一次。

所以我自己都有少少唔想寫落去,同埋,大部分會計朋友都一定比我更熟,自己是有點點『獻醜』倒不如『藏拙』吧!反正都冇人追我稿,即係需求低,不如節省大家看的時間吧。

但個人做事總唔想有頭無尾?咁唯有寫多一個會計界常見的詞語-預算(Budget)便算了,是否再寫下去,就按需要決定吧。

以下講緊係兩堂以上既野,所以會詳細少少,有興趣的可以分段去睇,唔必要一下子睇哂,慢慢睇,慢慢消化,有興趣而唔明可以問,或者指教在下都可以。

何謂『預算』(budget)?

其 實每天我們都身處Budget之中,例如你早午餐一般情況會食幾錢度,每日搭車等等,你會budget到每日,每星期,每月的洗費,再對照番你既收入,去 決定可以洗多d?抑或洗少d,今個月比幾多錢伯母,或可以買d咩比女朋友(通常係碌咭!因為正常你係買唔起!XD)亦即係我地所謂的『量入為出』,而目的 是去達到『收支平衡』。

一個人要預算,同樣,一間公司涉及更多唔同人運作,變數會更加大,例如你收入唔係穩定,你要應付既環境變化(成 本)會更多方面,如賠償等,其他可控制的東西,你更加需要有預算去準備,所以budget應該盡量有多D人參與,唔好個會計同老細兩個坐係度『閉門造 車』,咁會失去事實的效用。

預算並不一定指金錢上,你行動上都可以是預算,如你打算去邊,打算做什麼,與什麼人吃飯,往往這亦會與你金錢上的有關,所以預算主力視乎我地打算做些什麼,行動與所需金錢是式式相關。

Source from: Mr. George Brown, Edinburgh Napier University

『預算』的用處

傳統上,budget是給老板們『心中有數』,等佢地預知未來大約要洗d咩錢,做d咩野,檢視手上籌碼,作為未來的資源分配計劃(resource allocation planning)。

預算亦可以搵出管理問題,例如點解會成日out budget,要找出是公司既問題,抑或係人既問題,從此知左問題後,可以容易搵出解決問題的方法。

同樣,透過budget與實際結果比對,可以作為管理層表現(Performance measurement)及獎勵(Remuneration System)之評審標準,鼓勵他們做得更好。

預算(Budget)與預測(Forecast)

好多人都攪唔楚呢兩個字分別,我大致用自己所知解一解。

預 算(Budget)係按一個期間,如年度(Annual Budget),季度(Quarterly Budget),甚至按月按日等去做,但所設定的budget figure是不會變,因為這只是一抽預計數字,或者是你們(公司)所期望一堆數字,作用是為這一刻規劃未來資源,以及事後參考,常見政府的預算案,政府 果年定左洗咁多就咁多,好少會改,就算改都係政治因素 (Political factor)?如曾特首視民望如浮雲後被政治壓力團體炮轟一輪,最後都係改到唔知似乜一樣…..

預測(Forecast)就不然,如七天天氣報告,尋日話星期六會好天,天文台會按實際情況改變預測,如有颱風改方向迫近,咁星期六天氣可能變壞,咁係會改既。

在 會計來講,Forecast 又有人稱 Rolling Budget,即係隨時按情況會郁,以應付變化特多的環境及因素,常用有如Sales forecast,舉個例,在上年九月雷曼爆鑊前,很多公司的Sales forecast相信跟年頭所做的已相當不同了,這是forecast的好處。而唔好處當然係成日改,亦好難做比較,因為已經變哂。

預算與預測實用情況

由 此可見,對於變數大的figure如sales,我們一般是不會做period budget,budgeted sales 只會在考試上見到,因為經濟氣候變化太快,很多美帝國大公司與你簽了約,都可以在經濟不景時,不停地找你碴子,企圖退貨,甚至不找數,你budget一段 期間的數有什麼用? 難道有張新的大單,有利可圖而你不接嗎?

一般來說,sales 與 cash flow 這些每期不同的東東,所以需要定時去改變,以使更貼近現實,我們是會做forecast 多,在後面我們介紹如何去做一個sales 或 cash forecast,談不上正統(什麼是正統?),但我趨向簡單實用,你們可以按情況而變成合適你的設定,而budget 來說,一般我們會做一些Fixed nature一點的, 如G & A Budget (General administration expenses budget)

『增長』與『按需要』的預算

以上兩者有點似你地讀書既Incremental budgeting 或Zero-based budgeting (ZBB),但強調並非完全一樣,只係類似的東東,大家只需要用正常通識,即係common sense去理解就得,唔必要睇番書。

由 於只係預算是估估下的東西,在中小企層面我唔認為需要太費周章,因為我們需要講成本與時間效益,但所有budget 都要有一個assumption出來,換句話講:你點估個數出來,咁『增長式預算』就係最原始,最簡單做法,例如人工,因為這世界我地有通脹 (inflation),今年公司合共人工要10萬,老板話平均預算會加10%,變左你要預算下年同事人工變成11萬。

以上就係assumption了,係有根有據,你係根據以往既人工支出,再加上一個可靠既變數,如老板話加10%,其實你已經做左出年人工既預算。

『按 需要預算』係再進化少少,同Zero budget果樣係類似,我想你地考慮個G&A budget,究竟仲有冇果類野存在,簡單講,公司有10個人,上年人工10萬(假設人人一樣1萬,方便解說),老細話下年加人工10%,但裁兩個人走, 咁下年個預算就唔係11萬,而係8x1萬x1.1=8.8萬。

點解會話類似ZBB?其實你地要諗多D 野,上面提過,做budget 唔只係會計同老板既事,其實運作部分都要比一d意見,所謂叫『交budget』,佢地提出有咩洗費,大家在制定時諗下係咪真係必需,由於某d洗費,係方便 某d同事做少少野,但對於公司係一個大負擔,咁作為會計同老板,應該諗一諗有冇更好的替代品?而唔應該同事話要洗,我地只係做paper work,搬番落個budget度就算。

制budget 的技巧

而 做budget亦無謂攪得太複雜,分得太細,試過有北京同事交G&A budget比我,廁紙用幾多又一行,清潔費又一行,這正是我第一篇講既資訊雜訊(noise),因為管理會計係比老板做決策decision making,你放太多細項目入面,只會加長佢地審閱既時間及精神,減弱左你報表既效用,所以盡可能將一d大類既費用項歸類,你可以在後面的附註講下你 base on 些什麼去計出來。

第二點在第一篇都提過,但有需要再重覆,真是無必要估到小數後兩位,我亦唔信你估到咁準,更唔相信一個分類總數的幾蚊幾毫幾仙會影嚮到一個管理的決定(unit price就不同,因為會乘大條數,咁會好顯著下)。

格式我覺得用番平時P&L,大家會方便比對及好睇一D,始終你會拎番個actual 出來做比較,當然最好都係先簡化平時你們的管理報表較好。

最 後是要提醒一下,所有budget的數字都要有根有據,每一個數字你都要解到出來,唔係亂咁估,但世事無絕對,最可靠方法梗係同有關人仕一齊去估(因應佢 地具備在某方面,比你有更好既資訊及認識),但現實社會往往事與願違,當同事冇咁得閒entertain你,而你老板多數都係不負責任,只要你交數,但乜 都係你諗掂佢時,咁你真係只有降低個quality架勒,由同大家一齊去估,變左你去部門同事度拎一d資料,try your best estimation去估個數出來,可能既話,再拎去同有關同事傾,佢地通常都唔知咩黎,咁你地就睇情況,去執個老板想睇到既budget出來,再比建議 佢。

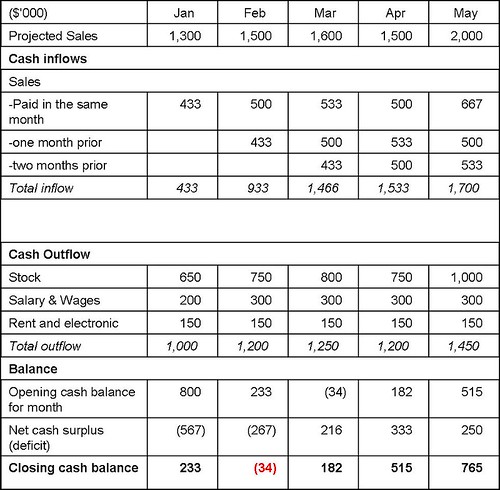

Sales forecast

其實Sales forecast (銷售預測)是很難一概而論去解怎做,最準確做法是本身公司有良好銷售訂單系統(Sales ordering system),可以在早一點預知下期走貨的詳細資料,再預估出未來月份銷售的金額。

當 然有些中小企對sales們是行銷售目標制,即係所謂要sales meet quota 或target,咁會計做forecast就要諗下在過往老細諗既數(佢地expect sales 可以做幾多出黎),同實則佢地跑到出黎既數差幾遠,例如七到八成咁計,咁你咪將下個月QUOTA數估做75% 囉?但會計人一般都係比較保守,revenue 我覺得可以估細DD,expenses 估大少少係冇問題,但過份保守會影嚮你報表既準確性及可觀性,所以呢d要你地自己去衡量點做係最fit。

如果真係又冇order system, 又冇quota 制,甚至你係零售業,咁最多你只能按淡旺季(seasonal effect)去估個sales,舉個例,上年一至六月的sales分別係 100k, 120k, 200k, 280k, 140k, 80k,今年頭三個月係70k, 85k, 145k, 你可以睇到今年大約係跌30%,而你公司好顯都係有一個淡旺季的效應,咁跟住四至六月,你唯有將上月同期既sales打番70%便算,反正係估架者。

但要玩再準確d,你就要睇番行業既銷售系數,甚至拎番一d經濟指數預測去做assumption,難度就唔係高,睇你有冇必要,同你要做到幾準囉?當然,越準既數,成本同時間都越高,只要你公司負擔得起吧!

Cash forecast

其 實在我地做野黎講,cash forecast 反而係最重要,因為呢個係做我地會計或corp fin 做decision making,例如我地黎緊係咪要拖人數?同banker傾facility借錢,簡單d如攪下factoring (即係所謂同銀行賣單, 其實唔係真正的賣, 只係將張客單押比銀行,銀行再借筆錢出黎比你用,當客找數銀行會收左佢,扣番你手續費及利息),甚至我地要同客傾下早d還錢,或同供應商傾下遲少少找數, 如唔肯,我地又要諗下可否做 invoice financing,甚至要同銀行傾medium term loan(如政府最近D SME loan)周轉,cash 對於公司來說係非常緊要。

要做一個好的cash forecast 係唔容易,準唔準主要睇你手上d 資料既質素,如是否update? 同埋你要預計埋客找數既pattern 以及之後你要比d 咩錢。

首先,你要有sales forecast,再要簡單分析,有幾多客會有幾時會找數,幾時你又要找數比邊個邊個,因為每間公司個情況都幾唔同,所以我用番textbook既例子比你睇一睇便算,有問題你地可以再問。

你地睇到,第二個月尾bank balance 係負數,即係唔夠錢找數,咁你一早知左,就要及早諗辦法比老細決定點攪勒!

總結

以上知識唔可能拎住出去,就可以解決哂所有中小企公司問題,因為大多數中小企管理系統較差,人力及各方資源都不足,所以真係冇乜邊個會計或文件系統係做得好。

管 理層高估自己/公司能力,對同事作出過高要求,而忽視本身需要有關,要明白你老細想你地做好盤數之餘,當然更想你買埋早餐奶茶咖啡,總務人事船務秘書一腳 踢,亦唔可能出太多人工請專材,仲要係穩定既人材返來,個個會計做三個月半年就走,你接手返黎既野唔係蘇州屎已經係執身彩,仲想攪好以上呢d野?好像有點 痴人說夢吧!

我覺得,以上既野,你地有個概念就夠,有時我明白唔係你地唔識做,係公司情況唔容許你地去做,不過點都好,你自己識做就夠, 萬一遇到個老細好,你做落d鑊氣野又攪掂哂,不妨真係幫老板諗諗佢,為自己同為公司增值,其實世界上僱主同員工唔係冇雙贏,只係比較上,天下烏鴉一樣黑, 與其外面d老板古靈精怪,你遇到個好d,你留低係度做好d,老板楂既資訊好一d,管理改善一d,公司競爭能力又大一d,最後你同老板都可以搵多d,呢個係 事實,所以書與各位共勉之。

預算做得好與否,或者有冇效用,真係要睇管理層的支持度有幾多,預算這工作亦關連到全公司的資訊數據(文件) 系統,唔一定話要setup 一個貴貴ERP至做得到,最主要係睇你老細與同事有幾合作吧!所以做得唔好不用強求,盡能力便算,夾硬去推樣野出黎,得罪全世界,最後你老細都係要炒你! 歷史告訴過我們:戊戌維新中的康有為及梁啟超,光緒便是一個活生生例子!

Next Page