复盘李佛摩尔的投资存亡战:一颗子弹、一次机会,破产地狱或资本 田教授

http://xueqiu.com/3261272869/42603097

来源:第一财经日报财商

作者:迈克吴。来源:期乐会

本文是为了忘却的纪念: 杰西·李佛摩尔大师的股市生存战“操盘伯利恒钢铁” “前几天我在报上看到这个人的讣闻,他走得穷困而且默默无闻。要是他在1896年死掉,纽约每一家报纸都会在头版上,至少刊出一篇专栏”。在《股票作手回忆录》里,化名为利文斯顿的杰西·李佛摩尔在1922年面对当时著名华尔街记者爱德温拉斐弗的采访时提到了一位曾经不可一世股票作手的往事。“

从摇篮到坟墓,生命本身就是一场赌博,因为我没有未卜先知的能力,因此我可能承受自己碰到的事情,不觉得困扰”。 而17年后,这一幕历史被重演,主角是李佛摩尔本人。1940年11月,李佛摩尔在纽约第5大道和中央公园路拐角的榭丽尼圣酒店的更衣室里开*自杀身亡。

虽然财富上他依然有几百万美元的资产,但在精神上却走得极为困顿。当然这次没有一家报纸对他的自杀保持了“默默无闻”,几乎美国和英国所有最有影响的媒体从《时代周刊》到《金融时报》都报道了这位华尔街有史以来最强大的独立股票投资者兼作手的历史性谢幕,《纽约时报》的专栏上这样写道:

“他的去世为华尔街的一个时代划上了句号,他的功过任由后人评说。” 六十年过去了,在股市中,绝大多数的投资者或投机者依然都还是始终在为如何买卖股票而烦恼,因为每一个股票交易者在这个市场中只能决定两件事情,那就是你什么时候买入和什么时候卖出。至于你买入了后或者卖出了后,所交易的对象品种的价格往哪个方向波动,那就和你没关系了,事实上你也左右不了波动的方向。对这个问题所带来的困扰,自始至终都在困惑着一代又一代的投资者。

最终形成了所谓的价值派是根据自己对交易品种的估值来决定买卖,和技术派是按照自己对涨跌时机判断的把握来交易。 但是,大多数人发现

要自如运用价值和趋势这两种投资方法都是困难重重。当然之所以不成功,以我的看法是他们缺乏认真的耐心、严格的资金管理和先进的风险控制意识。因为从150年的资本市场发展来看,牛市与熊市对市场的控制是来自于人性对市场的信心波动,而估值和涨跌之间并没有绝对的联系。

这不管从1915-33年美国金融市场爆炸性的扩张发展来研究,或就1991-2008年中国A股市场的几何级上升来理解,100年中大概率事件在资本市场的推进过程中,我们在研究经验后发现,期间虽然科技和人文在不断地进步,人类在资本市中的本质并没有进化了多少。很多市场的参与者,他们的失败并不是学历低,而是并没有搞清楚资本市场的积累和操作,自始至终其实道理很简单,那就是你有多少资金能够参与每一次的波动,而每一次波动的风险或收益又恰恰是无法预测的。

大多数中小投资者,在绝大多数的情况下,资金弱势,资讯弱势,是无法与一个还正在规范中的市场中仅仅依靠信念来参与博弈。事实上,资本市场对你来说,毫无疑问是只提供了一个双向融资的平台和机会,不管是您从市场股市的交易所往自己的资金账户中融入现金(股票盈利)或您被市场融走资金(股票赔钱)。而你的子弹总是从有限的起步开始的。如果在打第一场战斗就败下阵来,则基本上也就永无出头之日。

对于李佛摩尔,中国勤奋的投资者中已经有越来越多的人对其有所认识,而我对这位大师的研究到今天为止也已经超过了整整20个年头。长久以来,我对有案纪录的关于李佛摩尔的每个阶段所处时代背景、他的足迹、操作的期货品种、他所操作的股票逐一加以细化分类和研究,期间包括收集100年前很多交易品种的价格走势数据。因为我确信资本市场前人足迹的智慧之火始终能够点亮我们后人的疑惑之烛。

很多年来,我经常独自思考,这位前无古人后无来者的资本作手,他最终留给了我们的到底有什么是能够不断传承的呢?对这位大师的探索、理解和总结,我断断续续笔记了近20年的体会和感想。细细想来,这些笔记、研究和分析,也伴随着我在华尔街近20年的交易成长过程。今天,我想终于就我对李佛摩尔大师最关键的一战撰写本文,因为我坚信本文中的某些观点将弥补和展现《股票作手回忆录》中的部分缺陷,或许对我们中国资本市场的前18年的幸存者有所启示。

李佛摩尔在过去100年中,始终是华尔街上的传奇人物,前无古人,至今也并无来者。这种神秘现象固然是他的个人魅力所在,但他对股市的智勇过人却非是当今很多浪得虚名之辈所能比拟。

当然从财富的角度来看,李佛摩尔并不比他之前的杰古德拥有更多的金钱,从口碑来说,他也不见得比后来的巴菲特更能流芳百世,但从“职业金融交易业的成就”来对比,杰古德(资本到铁路垄断者)、詹姆斯吉恩(JP摩根的御用操盘手,美国钢铁公司的总操盘手)和约翰雅各布均无出其右;同期的巴鲁其、老肯尼迪(JFK的父亲)和江恩亦无法与其匹敌。当今的众多大小股神们更无此殊荣。李佛摩尔的贡献在于对大小投资者,特别是独立投资者能从其各个时代的交易和自我教育中,学到如何规避风险,怎么把握正确的自我。

李佛摩尔的强悍之处并非他拥有强大的集体资源,而恰恰在于他却是华尔街上最大的个人独立投资者,因为至死他都是独立一个人操作、一个人判断、一个人交易。他从来不需要小道消息、股市内幕或者联手坐庄。当代的股票技术法则的流派以我的多年研究发现,均是建立在李佛摩尔的股票操作手法基础上延伸出了的,也就是说他的操作体系是华尔街交易技术的词根并不为过。

有史以来华尔街的这位最成功的个人投资者李佛摩尔的故事在人造峡谷的传奇是源远流长,这在《股票作手回忆录》中已经有比较详细的叙述。但对于我来说,其中最关键的就是李佛摩尔在三次破产后第四度崛起的成功一战“伯利恒钢铁”股的实战交易。90年前的爱德温勒菲佛先生只用了短短一段文字进行叙述,但这对我们这些把自己和资本市场捆在一起的职业股票交易者来说是远远不够的,因为这件事就我个人来说,“伯利恒钢铁”之战无疑是《股票作手回忆录》中最精华的部分,他对资本投资者最终成功失败与否,有着深远的启迪。

“伯利恒钢铁股”毫无疑问是李佛摩尔在华尔街股票投资交易的经历中,第三次破产后是否能够再次崛起的关键点,对该战役来说,李佛摩尔是成王败寇的选择。而对于我们今天股市的操作者来说是研究最佳交易心理和时间判断的学习经验。因为对当时身无分文的李佛摩尔来说,这是他唯一的机会,这对于我们当今的股市操作者来说,如果理解了这点,那么我们就已经处于不败之地了,接下来只是让时间来证明你的勤奋与天赋是否能在资本市场上大放异彩,而事实上这也是任何实业家和企业家所应该读懂的事实。

所谓市场的重心,事实上并非是权重股对市场波动的主导,而是领导股和领导板块对资本市场前瞻性的主导,因为资金趋利总是在资产增值速度最高和最快的企业中先入为主。伯利恒钢铁的背后其内涵是让我们搞清这样一件事情,当你只有很小的一笔钱、只有一次只许成功、不能失败的创业条件下,你怎么才能用摆在面前哪怕是最小的仅有的一次上帝给予我的机会,通过时间的把握,将其放大到对自己最大概率的有利机会下为自己创造成功的可能性。

也就是说,一颗子弹,一次板机,你怎么能够保证用99%的概率击倒对手,赢得自己存活的生存之战。

任何资本市场包括股市、期市和汇市,都是由市场重心决定大波动趋势的方向,而这在李佛摩尔之前是没有人系统化地理解的。我个人认为李佛摩尔对金融市场最伟大的贡献就是他是利用测试市场重心来理解大趋势变化的第一人,正是因为对市场重心计算的形成,才有了趋势派最终对基本面派的胜算上高出一筹的地位。 当我在1993-1994年耗费2年的时间中将伯利恒钢铁股价自1912-1916年的走势数据收集完整后,并且亲自在坐标纸上一根根手绘成K线图后,我终于发现了李佛摩尔亲着的

how to trade

IN STOCKS》一书中最后8页那难以令人解读的“李佛摩尔亲自笔录的数字变化”开始对我说话了。你会发现这位华尔街有史以来最伟大的作手其过人聪明之处正是趋势能够横扫一切不确定因素的战略与战术的思想,他从战略上先用强度确认了对手,而在战术上用强势交易锁定了对手,最终博浪一击而成功。

他的成功是重在趋势,那才是最终成就财富增长的板机,趋势绝对不是股神或股王在电视或杂志上的号召才会出现。趋势恰恰是众人拾柴火焰高的结果,在股市上所谓预先布局,然后编造概念和故事赚钱,那些是内幕交易或者作奸犯科者能赚钱的把戏,在三公的规定下,如果资本市场是相对平等的市场,你相信谁能未卜先知吗?既然是人,而不是神,赚钱的大道就只有一条,只有坐上确认趋势的快车,每年存活下来,你就是股神。 1914年,李佛摩尔在经历了第三次大破产后,期间又遭遇了美国4年的经济大萧条,资本市场索然无味,也无任何赚钱效应,同时他还欠下百万美元的巨额债务。

他似乎再次进入了山穷水尽的地步,因为当时只有一家券商能够给他一笔为数500股交易额的信用。也就是说,对他的人生而言,只有一粒子弹,一次扣动板机的机会,非赢即输。

如果他不能在这唯一的机会中,第一,看对大盘;第二,选对股票;第三,抓住时机;第四,拿出勇气。无论这四个条件中哪一个出现问题,都会造成永远再无翻身的结果。那么他或许就真的只能永远破产,然后和99.99%的人一样,永远离开资本市场。

也就是说李佛摩尔要想继续存活下来,他必须要做一次成功几率高达99.99%的交易,而当时的股市却是处于一个四年经济衰退的行情,这种难度是我们无法想象的。 这和2001-2005年中国A股市场很类似。就我后来的理解,

他的这种操作思路为我的对冲基金交易策略奠定了牢不可破的规矩,那就是我把每一笔投入资本市场的资金,都看作了唯一的一次机会、唯一的一颗子弹,你怎么去交易?当然,我为此付出了很多小波动我会错失了赚不到钱的机会,也没有利润的代价;但却为我带来了我从不会错失任何大波动和大走势的行情,而且始终可以让我完好无损存活下来的战术。 对于李佛摩尔来说,他的人生最精彩的部分并非是1907年在股市中让JP摩根请求他不要继续做空赚到了超过100万美元,也非他在1910年因为在棉花期货的交易上犯了听信“专家”之言而将之前所赚的100万美元全部赔完,陷入了必须要靠“投机赚钱”来维持生活的财务困境。而恰恰此后美国的经济又陷入了“ 循环小衰退”那寂寞难耐熬人心智和没有半点赚钱效率的市场情况下,他是怎么仅仅单凭只能交易500股的信用额度东山再起的。

我们现在知道从1911-1914年,华尔街在大背景下基本上没有赚钱效应,李佛摩尔是如何在耐心苦捱四年后,让耐心和时间之窗给予他那神话般东山再起的机会。 虽然很多年来不少人都认为李佛摩尔的这次东山再起有很大部分依靠的是运气,但我确认不这样认为。在任何事业的创业和金融资本市场,特别是股票的二级市场,我认为就运气二字,对每个人都是相对公平的。李佛摩尔当时所处的市场环境,很类似于中国A股的2001-2005年的熊市。

而李佛摩尔在1914年因为在这4年期间于错误的时间下交易,最终欠下了超过100万美元的债务。从一个拥有100万美元现金,转为欠下超过100万美元的债务,而最终选择第三次破产的做法,虽然为他暂时摆脱了精神财务压力,但人生对于李佛摩尔来说进入了一个相当严峻的时刻,1914年,他38岁,如果没有一次击中成功的翻身,那么对于他来说,人生很有可能在1914年就已经结束了。

伟大的交易者在第三次重大的破产后终于完成了坚决独立研究不听信任何“专家”意见的修炼。而他要在华尔街上再度崛起,缺乏的两件最重要的东西:

“本金和时机!”正如我们现在都知道的,1914年后,全球开始进入了第一次世界大战的热身赛,而

李佛摩尔的极度耐心,通过华尔街市场的自身运动为他创造机会。那绝非是所谓的“机会由上帝创造的”,华尔街的机会恰恰是用耐心和时间等出来的。李佛摩尔就是依靠这种最终的耐心“得到了机会的形成”和仅能一次操作500股的信用度,在“成功过的经验下”,选择了当时的超级龙头股伯利恒钢铁,博浪一击,再度走向人生的顶峰。 对于当年伯利恒钢铁的走势,我认为是每个专心致志的投资者都应该仔细加以研究的。为了复原伯利恒钢铁的股价走势图和理解李佛摩尔是如何把握这唯一的一次能够成功机会的概率,当我完成了伯利恒的股价走势图绘制工作后发现,原来李佛摩尔的关键交易包涵了双重含义:

第一是等市场的走势完全符合了牛市初具规模的特征,让股价形成明显的大趋势,这就是时间要素,并非是江恩流派所谓的波浪理论;第二就是怎么研究在大概率上真正把握住股价在开始大幅度波动前的关键时刻。

1915-16年三次破产后靠500股伯利恒钢铁东山再起的李佛摩尔摄于他的EVERMORE门前

就这个关键的时间点和股价的增值大波动的关系,

我用飞机起飞来作比喻。当一架飞机在机场跑道的一端开始注速和加速滑行,等到气流和抬力结合点上的加速度形成了最终托起了飞机重量的动力形成,那就是飞机冲宵而起的时候,而飞机的重量就仓位,引擎的动力就是买盘的资金,气流就是股价上涨中的强度。 我经过研究1886-1996年间,

美国所有4年涨15倍的大牛股,都是以30度的仰角开始启动,大飚股随后以60度的仰角开始上冲。而能够在4年中涨幅高达30倍的股票,其特点就是股价开始腾飞的启动与火箭升空无异,仰角超过80度。当年的李佛摩尔能够在伯利恒钢铁上博浪一击的成功关键无疑就是他在等仰角超过80度的飚股的凝聚力形成。

那就是他要100%地精确把握住了这个让飞机从地面能够腾空而起,并且不断加速上升的临界点。

从此以后,我在交易每一个股票和期货品种的时候,都要先找到这个临界点,在没有临界点形成之前,我是不会学中国巴菲特们提早先跳进参与市场那份内心的非人煎熬,而是停留在手上保留足够的现金。我认为再现李佛摩尔和详细解读李佛摩尔操作心理和操作临界点把握,是每一个职业交易者均应该学习的经验之谈,这恰恰就是能够让你抱牢和坐稳仓位的基础。

aaa由于1914年8-12月中,华尔街闭市,在进入1915年2-3月,

李佛摩尔当时已经看好因大发战争财的伯利恒钢铁公司,那时候该股股价50美元左右,但对比大盘,道琼斯工业指数当时还没有显示强度,只是领导股出现了牛角尖。李佛摩尔坚持了耐心,期间到了1915年5月下旬,道琼斯的牛市强度开始了,而在伯利恒钢铁股价于6月初开始冲天而起3周内股价到90美元以上进入了李佛摩尔早年多次成功的“过百”经验之中,而他的成功股价过 100就会继续上攻的信心给予了他从98买入,而在145美元卖出,仅仅只要两天的时间就成功的机会,为了两天,他耐心苦候了6周。 这是华尔街给予他的耐心和经验的回报,从一个破产的人,到刹那间恢复了所有的成功交易信心和股本,他用超过6周的耐心和等待,而博浪一击的成功操作仅需2天就完成了结果。由此可见,事实上对于职业投资者,心理和经验的齐缝配合才能真正找对市场的大波动方向。

后来我有些奇怪,为什么他当时不是最看好同样是钢铁股的美国钢铁US Steel呢?因为当时的伯利恒钢铁无论从规模和产能上均无法于美国钢铁公司所比。为此,我找出了美国钢铁公司和伯利恒钢铁公司从1912年三季度至 1914年三季度的纯利润,并用对数坐标加以计算,发现两年中,伯利恒公司的盈利加速度已经从6.5美元一股飞升至28美元。也就是说两年不到,公司的纯利润加速上升400%以上。而股价始终维持在40-50美元未动,其原因不是公司的盈利问题,而是美国在一次大战前夕的4年中处于经济循环的萧条中,是市场低迷的人气大大地压抑了股价应该展开的大牛走势。

1896-1901年,大北方铁路的走势可以说是伯利恒钢铁股1914-1916年的老师

而同期的美国钢铁公司虽然盈利也在继续上升,

但其加速度和二级市场的供求方面,明显伯利恒钢铁公司是中型成长股,而美国钢铁公司已经是大型企业,利润摊薄后的加速度完全无法和伯利恒钢铁公司比较。这点也是我们在2005年底为什么首选驰宏锌锗和泸州老窖,而候选中金岭南和贵州茅台的道理所在。我们要的就是最强势的股票,而不是最便宜价格最低的股票。 我从复原后的伯利恒钢铁的股价走势图中可以看到,李佛摩尔从看好伯利恒钢铁上涨之时开始选股,在耐心地等待和观察中煎熬等待了超过6周的时间,于自己完全确认该股要继续上涨的时候开始操刀买入,一击成功。通过这个复盘和解盘,在1994-1995年我再次对1895-1902年大大北方铁路股收集了资料进行复盘和解盘。研究了比李佛摩尔更早一辈的JP摩根御用总操盘手詹姆斯吉恩当年为摩根控制该铁路股的操作发现,这两档股票的走势居然有着承上启下的雷同。

从那时开始,我明白了在任何大仓位操作之前,必须要先用小资本测试市场的强度到底在哪一边,无所谓是多头或空头,因为这种测试的成本最终会告诉我大方向在哪里。通过对伯利恒钢铁股1912-1916年的走势研究,我们终于后来买到了万科A,该股的走势与伯利恒钢铁如出一辙。 对于李佛摩尔来说,只有一颗子弹和一次机会,那就是说他必须在下一个交易中一开始就要对,这无论从信心还是本金的积累上都是沉重的压力。我相信当今国内 99%的私募基金经理人和职业投资者都有这样的精神压力。而我对李佛摩尔大师的理解就是,无论我操作什么品种,无论我的业务是金融投资还是实业投资,我在一进入的开始就一定要正确。什么叫正确?那就是不能赔钱,巴菲特也是精于不要赔钱的高手,如果他是采用我们国内那些半吊子所谓的炒股高手,用越便宜向下平坦越买的方式加码买进,那我们怎么没有看到他在2008年9月底高盛在125美元买入优先股,当1个月后高盛股价跌至48美元的时候,他继续重仓更优先的加码买入呢?而在通用电器GE上也是如此。我们看到所有能够在资本市场上有一席之地的强者都非采用向下平坦买入投资法则,而是向上买入。我相信哪怕是当今最富有之一的巴菲特对于是否能够向下平坦损失来投资二级市场,他必然也是深窥此道的高手。

我在交易任何一个品种的时候,我始终坚持所有买入的仓位都必须是红色的,不能出现绿色;而我愿意加码买入的仓位也一定是只把资金洒向盈利中的正确仓位。我们公司的客户都知道,我总是很快把绿色的仓位卖出停损,不会在任何一笔资金上允许出现亏损超过3-5%,这就意味着我必须避免很多条件不够和没有把握的交易。当所有的条件均指向正确,而仓位也的确出现了盈利,则接下来我就尽可能把红色的仓位盈利扩大化。因为这样的规定,让我在过去16年中,一次次避免了第二天突发事件发生所带来的灾难。这是当今世间仅存的“李佛摩尔”素描画像

在棉花期货上他赔掉了几百万美元后三度破产,现在他只有一粒射向市场的子弹,只有一次只能成功不能失败的机会,他会怎么做?投资或投机?选时或选价?

我在1991年刚入华尔街不久,曾经在一档股票上投入了全部的资金。我十分看好这家公司,而且股价的确在慢慢爬升。但突然有几天股价波动得“抖抖豁豁”让我无法镇定。某一天,股价突然在收盘前跌到我买入价的3%以下,我从原来盈利到出现亏损了,当时我犹豫不决,因为基本面什么都好,股价下跌的成交量也不是很大。我没有及时卖出停损,第二天一早灾难就发生了,一则公司盈利将不达预期5美分,股价以重挫30%开盘,我在开盘后第一时间卖出了结了仓位,承担了亏损,自那天起,我足足半年没有再交易,一直在找寻自己的错误,直到自己能够操控不再犯同样的错误为止,而这个教训让我明白了就是在任何时候,投资股票都不能在股价下跌的时候持有仓位。 李佛摩尔在1915年这个生死存亡的关头,并不是头脑发昏,立刻回到股市去拼杀博弈。他恰恰做得是先强调和恢复自己理智成功时候的经验和记忆,当他从新回到正确之路,在运用了绝对收益率的成功概率重要性的同时。他的意志告诉了自己,交易者是完全不能赌不合理或不能驾驭预期尚未发生和展开的事情。无论个人有多么不理性的做多信念,个人始终是无法推动或者展开尚未启动的不能预期的事情。而一颗子弹、一次扣动板机就必须要在立马开始就斩获对手,其做法就只能在预测可能性并执着耐心等候可能性成为事实,并在事实进入展开刹那的那个时间开始出手。

就我的理解,那就是职业金融操作者在资本市场上混迹多年之后,利用自生的多年操作的经验,持之以恒地对交易目标加以研究,从不间断地记忆自己过去的正确和错误、经验与教训,来得出本次交易能够在判断预料走势启动的刹那,判断自己预料的行情来临了,而自己所要做得就是应该立刻拿出行动和勇气,毫不犹豫地将子弹迅速推上膛,扣动板机,完成博浪一击。而所有的这一切都是在耐心等候,始终保持分析自己在过去赔钱错误的交易中所学到的实战知识为基础,那就是自己对自己本次交易的信心来源和支撑。

对走势的预估和判断诚然重要,但是其重要性对于职业操作者来说,那只是第二等第二的的技能。而一等一的的却是耐心、学习和研究已经发生过的正确和错误。

9年6月,就在即将进入大崩盘前的4个月,已经身处无限风光在险峰鼎盛时期的李佛摩尔把多头仓位提前完全变现后,他“踏空了最后4 个月的行情”,依然用非凡得冷静态度,在孤独和耐心中等待着市场那最后疯狂多头的结束,因为接下来他要做的就是放空5,000万美元的股票,等着1亿美元的利润自行送上门来,他时年52岁,这是他流芳后市的顶峰之作。 就是今天,哪怕我们很多机构投资者或者说公募基金经理人都很少能对这些投资理由具备了充分的理解。他们并不清楚推动交易品种价格走势是以品种的基本面和技术面双重叠加的事实为后盾的。李佛摩尔的“伯利恒钢铁股之战”之所以对我是完成作为职业金融操作者的最重要一课,那就是因为从专业的角度来分析,李佛摩尔明白了当时自己的情况万分危急,只能靠着自己多年的实践、思考和观察所得出的经验来为大多数人所不能为的事情。而当今的金融市场则完全就是看不到硝烟的战场。

专家,显然在整个金融市场是完全不存在,只有客观面对自己有利的市场,一个具备经验、勇气和理智的投资者才能长期获得成功。延伸到我们今天,那就是真正最终能够在市场上活下来做大做强做精做到专业的,他必定是有所为和有所不为,那完全不是他有没有资金的问题,而是纪律。我的恩师威廉欧奈尔是从只有500美元开始的华尔街生涯,李佛摩尔大师是从只有几美元开始了他的传奇。

我2006年中看空铜后,真正开始交易的动作则是在2年后的2008年9月,我秉足了耐心等候所有有利于我的交易条件形成开始上手。这个经验来后来又给予我看空黄金提供了操作经验,并给我从2008年6月开始看空黄金提供了依据。职业投资者不但必须观察精确,还必须要随时记住和理解所观察到的一切的前后左右。按照经验所示于正确的时间点开始行动,诚然即便如此,你也会偶然出错;但是不遵照经验来交易,你必然就是市场上的傻瓜,而且结果也就是从胡来的开始之初,你看上去就是个十足的傻瓜。 从伯利恒钢铁股票交易战中迅速恢复的李佛摩尔在之后的15年中叱诧华尔街的资本风云,说他执华尔街的牛熊之耳是毫不为过的。虽然他的投资能力越来越强,但他的有钱并不受社会和媒体的尊重。与他同时代的江恩说他贪婪地追逐金融资本的利润,一旦成功获取了巨额利润又忘乎所以大肆挥霍。虽然我不完全认同江恩的说法,资本市场的自由竞争和弱肉强食对于李佛摩尔是公平的交易,这和当今中国国有企业与民营企业在不对等的行业与社会的基础上竞争是同理,李佛摩尔显然是比当年大多数上市公司大股东来的干净。金融资本市场的产业博弈最终的财富是相对合法地走向了能高度集中的少数人手中。因为参与市场的每个人均先理解其中的风险和博弈的关系。

如果说李佛摩尔有失败之处,那是在于作为富人,他只是较少地考虑了自己的社会责任(这与当今我们中国的某些社会问题也是完全吻合)。对于李佛摩尔的:“我亏钱是因为我错了,而不是因为我放荡不羁或是过度享乐”这句话,我个人的理解他是双面的。如果就职业性本能来说,他从事的是金融交易这个工作,这个工作的性质是利用投机博弈的机制赚取波动中的差价。

但对于他这个人来说,这句显得他的生活被社会标准所指责。李佛摩尔缺乏对生活的自省和公众的义务,这点在当时的华尔街和美国这个资本主义金钱横流的超级强国的高速发展初期是可以理解的,犹如我今天看到中国在进入经济高速发展后,有一大批类似李佛摩尔的富人脱颖而出,他们同样缺乏社会的责任感,这是社会中快速过度进入经济超速与人文脱节发展后所必然要支付的人类道德代价。 我清楚地记得,2008年9月15日,风雨飘摇中的华尔街在那几天中的黑暗不亚于地震。那天下午3点我让司机开车到了大半年没去的华尔街交易所大厅,我要亲身体会当天最后一小时大单交易的状况。那一小时里面,我再次体会到了8年前,2000年9月15日纳斯达克大股灾开始那天的情景,今天在纽约交易所再次出现了,只是现在是金融股和地产股的大崩盘。

很明显,记忆和经验告诉我中型恐慌已经初具展开骨牌效应了。当天道琼斯指数和标普500指数已经进入了明显的大空头前期市场的新低点。 收盘后,我回到公司看了空头单的交易纪录,然后独自从办公室步行走到李佛摩尔在他生命最后的几分钟所在的榭丽尼圣大楼的酒吧中独处,感悟和体会着这位68年前的前辈在1929年9月的操作思路,

我再一次明白了,股市不存在也不需要所谓的先知,与当前市场上随时都有号称自己是股神者比较,李佛摩尔始终自认为市场的学生,我对他自我定位的解读就是,既然你我不是仙,我们要做得恰恰就是比市场本身慢半拍,然后在确认的基础上紧跟市场一步。 今天我们并不需要刻意模仿巴菲特和索罗斯,只要研究和理解他们过去的成功与失败的经验,设计出对自己财富稳定增值的好方法就足够了。当几十年后退休的时候,只要我活着走出市场,那我已然就是股神了。至于我们是不是要通过和巴菲特共进午餐才能解开市场疑惑的困扰,我个人的看法是完全不需要的。反过来问,如果要巴菲特来思考,要他花费200万美元给某人做午餐费来提高自己的“投资水准”,他会认为有价值吗?大多数人成长的背景和所在国度与市场的情况,与巴菲特成长的基础是差之千里,我们是完全不需要在10年内成为众人注目的巴菲特模仿者或追随者。

在我收集的众多李佛摩尔的遗物和与其有关的物件中,这张摄于李佛摩尔第四次破产的照片是在过去75年中未曾被任何媒体发表过的,今天我们再来看看这位华尔街巨擎那面对市场冷漠的面孔和紧拽小儿子小手那父爱的一面,依然仿佛在告诫儿子,看紧资金的口袋,因为自己的财富是要自己来捏紧的。

1934年,华尔街的父与子,一脉传承,相同的冷漠

这是57岁的李佛摩尔和小儿子保罗-李佛摩尔在1934年3月上旬宣布破产后所摄,我给它起名“华尔街的父与子”。坦率地说,李佛摩尔始终把自己定格在市场的弱势群体位置,因为他是一个人单独操作。

而我把管理的资金规模在低于50个亿的,都归纳在是弱势群体中。因为你没有市场的定价权,你只有参与市场的交易权。

我个人认为我也是市场的弱势群体,所以我通常都认为自己的第一想法总是有错误的可能性,每一个即将要交易的品种被选出之后,必须要观察入微,在真正投入大仓位之前,我必然要先用小仓位来测试该品种在市场中的方向强度,然后确认大仓位交易的时间,时间永远是第一的,因为那是扣动板机走向盈利的信心。欧奈尔对我说过,

在生活中,做一个无聊的人,在市场中做一个敏锐者,你就会避免李佛摩尔的精神痛苦。 最近两年,因为美国的次贷金融风暴引发的全球经济衰退,迫使华尔街的五大投资银行去三存二,很多在投行中失业的中国同胞同行都选择放弃斩仓华尔街,回国创业或成立信托基金了。但我仍然愿意将自己的一半时间坚守在纽约华尔街的这个阵地。

我自2001年回国开创事业,但同时也经营华尔街的事业,我认为放弃华尔街就是放弃了价值的源头,而不把握中国市场就不懂最大的成长股市场所在。在投资业内,价值投资和成长投机是相辅相成的,价值给予我们学习经验教训,成长给予我们实践经验教训的市场,过去8年中,我看到了中国A股的高速成长,也体会了华尔街的经典。中国是以柔克刚近几年大有横扫全球之势,但华尔街的魅力始终不会在历史发展的车轮滚滚而来中倒下。

正如百年前李佛摩尔的缺陷,在半个世纪后的于巴菲特和欧奈尔两位大师的身上被超越了,这才是华尔街精英的体现。这点在我们中国资本市场上谈及巴菲特就说他赚了几百个亿身价来体现价格下的纸上富贵而言,我们中国的所谓私募资本精英们,始终在“很差钱”的层次中理解如何才能象巴菲特那样的富可敌国,那道行才是万里长城下的第一块砖。

只以巴菲特有多少财产者推崇他为股神者,才是市场真正的弱智,难道巴菲特在股灾中倒下了,他的财富价值论就把他社会责任感的贡献抹杀了?即便以个人财富最富有的美国捐赠排行榜,巴菲特和比尔盖茨依然只是小弟级,百年前标准石油的JD洛克菲勒和美国钢铁的卡内基所捐赠成立的慈善、教育和医疗基金会,不管是规模或数量,都远超今天的巴菲特,或许老巴就是全捐这一生也未必赶得上。个人财富只有达到了大师们的财富价值消费观,才能领悟和超越大师,这才是江山代有人才出,一代胜过一代强的基础。

多年来在股市中,我看到过很多过于勤奋短线投资者,每天在股市中杀进杀出,期望以每天的小利滚动出复利形成大财富的操作手法。他们看盘的时间远远超过了研究市场本身。

事实上我见过的所有在资本市场上的成功者,他们的成功秘诀都没有特别的灵感和神秘的解盘、复盘和看盘能力,而恰恰是最终都是先得出了自己对大波动方向的结论,那就是成功和他们在股票市场上进出多少次数是无关的,而最终成功的交易与交易的频率并没有绝对的关系。

诚然,每个经验丰富的交易者都会灵敏度很快地交易和行动,但我的看法恰恰是,先得慢,而后再快,哪怕一个品种在一年内上涨14倍,他也要一天天涨上去吧?每天杀进杀出的抢帽子,既然已经非常看好它,而且走势也的确证明它就是个金蛋,那每天买进和卖出他,则正好说明了该投资者对自己的判断缺乏信心和对财富积累需要良性时间的耐心和毅力,也就是说这样的投资者,哪怕都对了,他的心态不对,依然不可能在资本市场上成功。因为他们对自己每天的操作并没有形成和搞清楚我为什么买、买的对象是什么。它为什么有价格推升价值,而其价格又能涨到多少来体现其价值呢? 在金融交易的行业内,我确信没有人能够一直拥有超过大多数人成功的概率和理由,如果他是每天都规定自己要买卖和交易股票;因为世界上也从来没有人拥有到有足够多的知识和运气,能够在每天的多次交易中都高明地操作,除非大盘行情走得是一个谁都看得懂的大牛市,而不是大熊市、反弹市或者牛皮市。而随时想要交易的股票操作者,他必然是股市中知道不要成为傻瓜却事实上就是个傻瓜的“专家”。

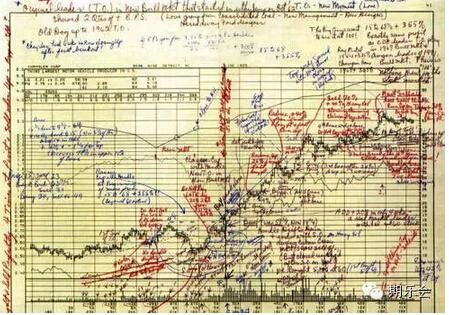

这里展示2份我的恩师欧奈尔在1958-1961年买入布郎斯维科和1962年操作克莱斯勒当年这两只超级牛股时候的手稿,我在这里展现给大家参考和思索。这是他当年在交易的时候标注在K线图上为什么买入,什么时候买入和买入条件,以及加码或者继续持股的手记。

欧奈尔的方法源自与1955年后美国最出色的第一代基金经理人杰克卓法斯,我只买最强势的股票。卓法斯基金当年以5000万美元起家,整个基金管理团队只有三个人,老卓法斯和他的两个画K线图的助手缔造了美国基金业的神话。我认为无论是李佛摩尔的要素,还是卓法斯的方法,抑或欧奈尔的精髓,都是值得我们这些后辈传承、学习和融合的。只有站在巨人的肩膀上,我们才能看得更远,更高。

1961年威廉欧奈尔的原稿记录:如何操作布朗斯维科

1961年威廉欧奈尔的原稿记录:如何操作克莱斯勒汽车公司

从这两页手稿上,我学到了为什么不能采用所谓的短线交易来有效管理大资金的方法,因为如果股票对、时间对、市场对、心态对和方法对,股票的价格大波动方向是完全应该由市场来决定到底是长期持有或短炒的。而真正的大彪股必然是要持有最少1年的时间。

后来我统计自1886-1996年间,美国500个在4年中上涨15倍的股票,其真正上涨的有效期平均是2.5年,也就是说真正懂得如何最有效利用资金的投资经理,是完全不需要和市场上大多数股票结婚,但必须要在正确的时间和最强势的领导股打成一片。 至今依旧神秘非凡的Heckscher大楼位于纽约地标中的地标,而小的可怜的入口处仿佛天生将大多数人拒之千里之外。我们看到在华灯初上的夜色中,它的金顶依然放射出王者的彪悍和稳重之气,那就是李佛摩尔纵横华尔街的操盘室。85年前,该大楼的管理处是从来都不承认有李佛摩尔这个租客在其中办公的。虽然无限风光地横行华尔街35年,但李佛摩尔真正走向最后的成熟是从1916年的伯利恒钢铁股之战后。

从那时起到自杀,他再也没有与任何人在公开区域谈论过股票。他对来自市场的任何质问均无动于衷地保持沉默是金口就免开尊口的规矩,任何人要进入他的办公室都难如登天。 从1915至1935年这20年间,李佛摩尔在华尔街上叱诧风云,而同期的巴鲁其、老肯尼迪和江恩等与他的差距犹如天壤之别。李佛摩尔虽然最终因为家庭感情问题以开*自杀的结局而告终,为他带来了更多的时代悲剧色彩,但无论从哪一个角度来看,作为拥有精湛职业技能的他,以及他对金融交易的伟大战略和战术双结合的操作思想,迄今依然闪耀着承上启下辉煌的光芒,为我们这些曾经初来乍到金融市场的后进小子们提供了股海前进航道中的灯塔。

人生无常,世事难料,我相信作为后辈小子,只要不断萃取符合自己盈利模式的交易系统,并且尽可能避免前辈们的缺陷和具有假象的市场激进赚钱术,那我一定会比他走得更远和更好。在股市中,自我充实、肯不肯学和有没有知识在我来看是完全两码事,把经验教训和成功得失用深入简出的方法加以总结,并与同胞分享是我感到最大的乐趣所在。

李佛摩尔无疑是过去150年间资本市场和华尔街上一位真正的勇者,他在对付华尔街上众多的专业投资机构、炒作集团和大小非庄家的利器只有三样:一台报价机、一笔本金和下单电话。他在股市中犹如面对大海的冲浪勇者,屡败屡战,屡伏屡起,一浪高过一浪地不断挑战资本金融市场的极限。曾经很多在华尔街股市中大放异彩的众家英雄好汉也只有他成为被历史永远成淀下来的旷世奇才。

秉赋过人的李佛摩尔对生命充满了深深的敬畏,面对多次人身的大起大伏,他始终选择了客观地面对自我,勇敢而有尊严地从每一次跌到中爬起,包括最终将一颗子弹送进了自己的头颅。他最终选择的是时代背景下勇者的归宿。因为即便是今天,这种君王死社稷的勇气和尊严,也不是大多数华尔街上被称为巨人们所具备的。李佛摩尔留给了华尔街的是一种深邃的神秘、智慧和勇气。

日本八路軍:我經歷了一次“死亡”

來源: http://www.infzm.com/content/110499

“我愛日本,因為那是我的祖國,我生長的地方,那里有我的親人和許多值得懷念的人們。但是我更愛中國,愛那些在艱苦戰爭歲月和坎坷生活中和我同生死、共患難的中國人民。”——小林清

出征

我叫小林清,生於1918年,日本大阪府松原市三宅村人。家里做些小生意,父親小林熊太郎曾經是明治天皇時的皇宮衛士。

1938年被征召入伍時,我還在學校念書。放學回家時,妹妹向我鞠躬,說:“哥哥,祝賀你,征召令來了,你成為日本帝國的軍人了!”

參軍是日本家庭的榮耀,家里人為此宴請親友。母親縫了一條“武運長久”的紅布佩帶,拿到街上,遇到不認識的人,就請他縫上一針。這叫“千人縫”,來保佑出征的人平安。

當年11月,我來到中國膠東的煙臺福山縣,被分到獨立混成第5旅團19大隊2中隊。第二年夏,經過機槍射手訓練班考核合格,升為上等兵機槍射手。

1939年秋末,我隨隊參加掃蕩,一連數天都沒找到八路,還被當地農民帶入了八路的伏擊圈。隊員死傷過半,隊長野村下令撤退。我抱著機槍拼命掃射,掩護撤離。等子彈打完,彈藥手和小隊其他人早沒影兒了。我撒腿就跑,卻被一塊石頭砸中腦袋,昏倒在地。

醒來時,我發現自己躺在八路軍的擔架上。和所有皇軍士兵一樣,當時我的想法是,寧可被殺,也不能投降,不能做對不起天皇的事!我閉著眼睛大喊,“我不怕死,你們殺了我吧!”

被俘

開始我不吃飯,後來改變策略,伺機逃跑。

膠東軍區敵工科、八路軍五支隊政治部主任仲曦東,政委王文,先期被俘的日本士兵布谷等都曾找我談話,可我根本聽不進去。

每天早上,聽見八路的號聲心中就無比淒涼,看見敵工科的那幾個人就感覺非常討厭。時時刻刻想著逃跑,認為八路一身“破爛”:破鞋子、破襪子、破軍裝、騎破馬、拿破槍!

終於在一次夜行軍時,找到機會跑,都快跑到據點了,被老鄉發現,又被抓了回來。

從要跑到不想跑、從日本兵到八路軍的轉變著實不易,中間還經歷了一次“死亡”。

後來,八路軍五支隊抓回來一名日本軍曹。見到他,我大吃一驚:原來這俘虜正是我以前的班長瀨古。我的軍事技術和務實精神,都是瀨古訓練的。瀨古看見我,也跟見了鬼似的:“你……你還活著?”

從瀨古嘴里,我才知道,我已陣亡,骨灰盒和戰死通知書都已送到日本家里。我一聽就炸了,一股無名火躥到腦門子上:我們在戰場上拼死拼活地為了國家,為了天皇,結果卻把別人的骨灰給寄我家去了?!可見那些送回日本的骨灰盒里,裝的都不知道是誰的骨灰,死貓死狗的都有可能!

在那段時間里,我陷入了極大的苦惱之中。我不想逃跑了,只想這場戰爭到底是為什麽。1941年3月,我被送到延安日本工農學校學習。在那里,我尋找到了答案,“日本發動的戰爭是非正義的,中國人民不是日本的敵人,相反日本軍國主義才是罪魁禍首”。為使中國和日本兩國的勞苦大眾從野蠻的軍國主義統治下解放出來,就非踏著中國共產黨和八路軍的道路前進不可,我決心為此貢獻自己的一切。

抗戰

1942年9月,反戰同盟膠東支部剛一成立,即奔赴前線進行宣傳工作。在東海一帶,文登縣內部管理不嚴,士兵作風和紀律較松散,在八路軍的協助下,我和盟友們將大批日文宣傳品和慰問袋送進文登縣城。日軍收到後,將宣傳品收藏起來,躲到馬廄里、廁所里偷偷閱讀。

接著,我們又趁熱打鐵,開展對縣城里日軍據點的喊話。

開始,日軍長官極為惱怒,罵我是“賣國賊”、“沒骨氣”,並要開槍,氣氛一下子緊張起來。我意識到需要變更喊話內容,開始用聊家常的語氣,說起家鄉和日本兵熟悉的事。據點內慢慢平靜下來,後來我們聊到了時事和戰爭。

喊話結束時,同盟隊員對日軍唱了一首歌:“明月偏西掛樹梢,寒風淒淒樹葉兒響。年老父母種稻又插秧,依然忍饑受餓度時光。……”在帶著寒意的秋夜里,歌聲更顯淒涼憂傷,讓據點內的日軍想起了遙遠的故鄉,勾起了他們的孤寂和辛酸。

當我們離開據點時,日軍高呼:“謝謝你們!但一會兒我們得向你們開槍,跟上級匯報可以說擊退了一次攻擊!”果然,等我們走出據點好遠時,身後響起了機槍聲、步槍聲。此後,這個據點的日軍很少騷擾周圍村莊的百姓。

反戰同盟主要通過戰場喊話、電話、書信等方式來對抗日軍。我的工作不止於此。

戰爭打到後期,八路軍繳獲的日軍武器越來越多。為了能讓戰士們盡快掌握這些較先進的武器,我們舉辦了日本機槍射擊訓練班。因為我對日本各種武器和戰術較為熟悉,便擔任了八路軍的軍事教官,詳細解說日本機槍的構造、性能、零部件、射擊中目測距離的方法以及維修方法。

在保衛膠東抗日根據地時,我還拿起武器與日軍直接作戰。1942年11月,日軍開始對膠東根據地進行冬季“大掃蕩”,這是膠東抗戰史上日軍發動的規模最大、時間最長的一次“掃蕩”。

情勢危急。在我的再三請求下,部隊領導同意了我參加掩護突圍的戰鬥。在爭奪陣地中,我聽到日軍指揮官隱隱約約地大喊開炮的聲音,立即叫八路快轉移陣地。剛撤離一會兒,日軍的炮彈落在突擊隊剛才的陣地上。突擊隊轉移到另一個地勢更高的陣地,我迅速架好機槍,猛烈射擊起來。就在這時,一發炮彈落在機槍旁邊,彈藥手頭部中彈犧牲,我只覺得胳膊上像被人狠狠打了一拳,也負了傷。但顧不上包紮,抱著機槍橫掃,掩護其他人撤退。這時,司令部和老鄉已經突出包圍,走遠了。我邊打邊撤,突出重圍後,才被擡上擔架,送往後方醫院。

在和山東軍民共同對日作戰的3年中,我負過傷,也立過功,見證了新中國的誕生。有人誇獎我的貢獻,但我最想感謝中國共產黨和八路軍,他們給了我第二次生命。

.jpg)

.jpg)