- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

永旺店舖資料 PARTIPRAL 派得好

http://partipral-hk.blogspot.com/2012/03/blog-post.html早兩日寫左篇永旺業績簡評, 有網友提出意見, 指單以營業額除店舖數字並唔能反映實際每間店舖平均銷售, 原因係永旺香港有太多前身為10元店既 JUSCO Living PLAZA, 收入對比吉之島黎講肯定差很遠; 而且兩地既店舖面積亦不能一概而論, 所以純以平均店舖銷售數字來比較兩地店舖經營效率並不合理.

同意網友睇法, 分析時犯上錯誤. 或者趁此機會借永旺官網既數據整理一下目前分店資料:

永旺香港旗下分店主要分三個形式經營:

其一係JUSCO, 目前分店6間分別位於屯門, 荃灣, 荔枝角, 九龍灣, 黃埔同康怡. 以店舖面積而言最大係康怡分店達261,000平方呎, 而每間店舖平均面積則大概係177,000平方呎;

其二係JUSCO SUPERMARKET, 目前分店6間分別位於沙田, 土瓜灣, 將軍澳, 觀塘, 藍田同尖沙咀. 最大果間位於將軍澳廣場. 而尖沙咀果間超市則比較特別, 位於THE ONE底層主力係走高檔精品路線. 每間店舖平均面積則大概係35,350平方呎;

其三係JUSCO Living PLAZA亦即前身為10元店, 目前共有23間分店遍佈香港九龍新界, 平均店舖面積約6,500平方呎. 最後仲有3間專門提供日式便當外賣既BENTO EXPRESS, 平均店舖面積約650平方呎.

永旺中國與香港比較, 最大分別在於完全無10元店, 而主力係專攻百貨. 去年18間分店有16間都係百貨而只得2間係超市. 百貨平均每間面積約190,000平方呎, 比香港大些少; 而平均每間超市則大約係43,000平方呎左右.

最新一份業績顯示2011年9月同12月分別開多左兩間廣州分店, 奇怪係香港官網無更新兩間店舖資料, 但大陸官網反而有, 兩間都係SUPERMARKET黎, 即係目前大陸永旺旗下共有16間百貨4間超市.

一堆數據, 睇到頭暈. 做個總結:

1. 永旺香港JUSCO百貨佔集團分部總店舖面積7成以上; 永旺中國亦同樣主攻百貨, 吉之島佔分部總店舖面積近95%, 比例更高;

2. 由於兩者店舖結構不同, 不能直接比較平均店舖營業額, 但假設百貨營業額應比超市高得多, 而大陸吉之島店舖面積又同香港吉之島相若, 純以經營效益而言, 更正早前錯誤, 大陸吉之島實際上比起香港仍有一段距離.

管理層最新一期業績報告中提到:

"有見本集團深得內地消費者的支持,加上物業發展商計劃為旗下住宅或商用物業項目物色優質零售商,因此,本集團將於來年積極提升中國市場的滲透率,於華南開設 10 間新店,並研究擴充業務至廣東省以外地區。"

當中其實並無講到究竟打算開超市定百貨, 若然全部係超市既話, 對實際營收貢獻應該未必及想像中大, 往後繼續跟進大陸發展, 重點或者應該放響呢度.

PermaLink: https://articles.zkiz.com/?id=32145

業績簡評 - 龍記集團 (0255.HK) PARTIPRAL 派得好

http://partipral-hk.blogspot.com/2012/03/0255hk.html

上半年其中一項頗影響公司利潤既材料成本下半年已見大幅回落, 雖然對營業額比例仍比去年高, 但其實只係2010年特別好景而已. 再早幾年材料成本佔營業額比例平均講緊既係48%以上, 近幾期業績顯示目前管理層響成本監控方面其實已比以往做得好.

反而僱員支出會係比較難解決既問題, 上半年做得好, 但下半年又已經打回原形. 雖然今年總員工人數進一步跌至新低5,700人, 手起刀落, 斬得好快, 但由於近年整體工人工資提升得仲快, 故此人力成本仍然繼續上升. 好幾年前龍記係請過萬人既大工廠, 到今時今日員工人數只剩一半, 但對比當年, 實際支出其實分別不大. 精簡架構同生產自動化仍然繼續會係大趨勢, 但斬人始終會有極限, 工資持續上漲, 會係一個隱憂.

今年固定資產大升, 原因係浙江有新廠落成; 存貨微升, 問題不大, 應收賬應付賑一跌一升, 今期現金流應該有5億左右, 手頭淨現金4億, 財政方面問題不大.

值得一提既係管理層預期杭州新廠今年第3季可以初步運作, 跟之前一直預告既步伐一致. 加強華東等地區市佔率, 對提升整體營業額應該有一定幫助. 前景展望, 管理層希望能夠借杭州新廠迎合日益壯大既中國內銷市場, 開發節能環保, 新能源汽車等產業以及進一步向大型汽配市場發展. 若然產量能一如預期提升5成並完全盡用的話, 營業額有機會提升至35億以上, 但講緊既已經係2013年既事.

2011年扣除其他收入同物業公平值變動後, 核心盈利應該大概係2.28億 (每股盈利約$0.36); 對比2010年既3.08億倒退大約26%. 以現時股價$3.97 (市值25億)計, 往績P/E近11倍; 股息率約6.5%, 由於前景繼續比較難判, 估值傾向偏貴少少. 新廠最快都要2013年先能夠完全投產, 今年龍記應該難有大驚喜. 若然以歷史估值作參考, 市盈率高低區間應該係5-11倍之間, 而目前正正處區間頂部. 比較合理既做法, 可能係先沽出, 日後候低再吸.

PermaLink: https://articles.zkiz.com/?id=32146

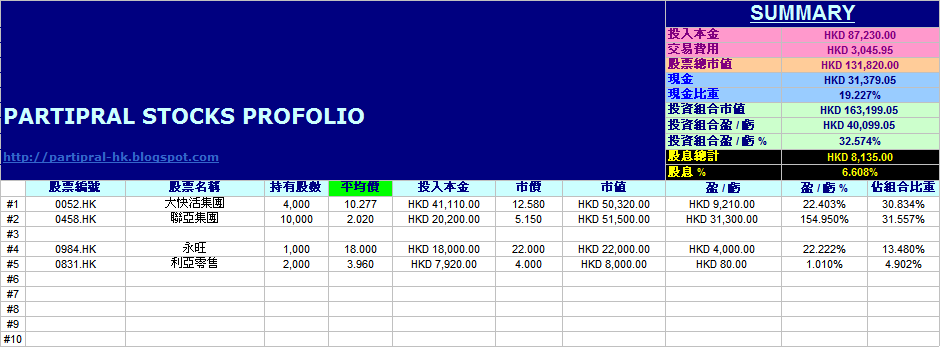

派得好投資組合月結 (Mar 2012) PARTIPRAL 派得好

http://partipral-hk.blogspot.com/2012/03/mar-2012.html以今日收市價計, 投資組合現時持股狀況:

{kind=link}

投放本金: $123,100.00

組合市值: $163,199.05

帳面賺蝕: +32.6% (上月月結: +26.9%)

股息率: 6.61%

今個月買賣:

6 MAR 賣出亞倫4,000股@$2.26

14 MAR 買入利亞2,000股@$3.96

26 MAR 賣出龍記2,000股@$3.81

27 MAR 賣出聯亞3,000股@$5.15

6 MAR 賣出亞倫4,000股@$2.26

14 MAR 買入利亞2,000股@$3.96

26 MAR 賣出龍記2,000股@$3.81

27 MAR 賣出聯亞3,000股@$5.15

今個月組合做左兩個算係比較重要既決定 (雖然以金額計不值一哂), 其一係將亞倫沽出換馬至利亞; 其二係將龍記沽出套現, 若然不計聯亞, 基本上目前已經再無持有任何工業股. 我必須承認當初買亞倫 (11年7月), 買龍記 (11年2月) 都係買貴左, 最後蝕錢收場, 事後回望實在合理不過. 業績無起色, 來年派息條件可能再降固然係走貨原因之一; 其次係既然股價已由去年低位反彈不少, 起碼唔係沽在最低位, 心理上會比較好過; 其三係兩股比起10年低位 (舊文) 仍然有不少溢價, 但實際上目前公司無論業績, 抑或經營環境均有可能比當年更差. 細價股市場反應往往會較慢, 今日好心分手, 等他日重現曙光後再續前緣, 應該比繼續苦苦糾纏為佳.

截至三月, 組合2012年回報23.3%, 回望一月時曾經被大市放甩十幾個馬位 (舊文), 到今個月指數股要回氣, 自己組合穩步向前, 迎頭趕上, 更證明當初堅持專注控制好自己步速, 不為市場所動既心態正確.

大勝忌輕浮, 自知做得理想, 但亦無必要自我膨漲, 自吹自擂. 反而仍然記憶猶新既係去年8,9月份股市跌極唔停既一段黑暗日子, 由於當時現金水平極低, 全程只有捱打一份. 成手蟹貨, 連少少走位空間都無果種無助感, 今日重溫舊文, 仍然心有餘悸. 前事不忘, 後事之師, 正因為今個月組合回報再上一層樓, 就更應該有所警惕, 勿被一時勝利沖昏頭腦.

近日大陸民企陸續出事, 加上新地聯席主席郭氏兄弟被廉署拘捕, 兩大事件皆會影響投資者信心. 其實某部份大陸股有內在問題並唔係新鮮事, 普遍投資者應該都早有心理準備. 就算係小型基金, 押重注訓身買中爆煲股既情況應該唔會出現. 可能最終博士蛙, 大慶, 澳優, 寶姿, 歲寶等等真係復牌無望, 但由於市場上仍然有過千間公司, 只要繼續有得炒, 過得一段日子, 停牌股是死是活可能已經無乜人會再關心, 所以個別民企爆煲所對股市造成既打擊應該有限.

郭姓兄弟被拘留一事相對上會係黎得更加震撼, 而且打擊力度亦可能會更持久. 始終新地係大藍籌, 很難想像若然兩人最終罪成(雖然最起碼都要等一年半載後), 香港整體企業形象會出現幾大變化. 加上傳媒落力渲染, 刻意將此事同特首選戰拉上關係, 更令人猜疑類似黑幕日後會否愈掀愈多, 火燒連環船.

壞消息很多, 雖然未去到世界末日既地步, 但仍然值得適度提高警覺. 尤其係今年以來股市反彈甚多, 投資者持盈避險, 人性使然. 以此作為藍本去審視自己倉位, 基本上都應該係以增持現金為主. 遇到有疑點既股份, 就要加倍留神. 例如龍記(255)來年能拗腰翻身既機會應較細, 值得先沽為敬; 聯亞減派末期息, 理論上問題不大, 但既然略有戒心, 減持部份亦不為過. 反正組合處相對高位, 操作上倒不如退一步先打好防守. 雖然難以準確預測未來股市如何發展, 但起碼要向自己保證萬一稍後巨浪再來, 亦唔會重蹈去年覆轍, 綁住手腳任人魚肉.

PermaLink: https://articles.zkiz.com/?id=32300

業績簡評 - 聯亞集團 (0458.HK) PARTIPRAL 派得好

http://partipral-hk.blogspot.com/2012/03/0458hk.html

聯亞去年營業額32.8億, 同比微增8%; 一如去年, 生意下半年做得比上半年好, 主因係零售業務有季節效應, 旗下品牌JACK

WOLFSKIN主打冬天衫; 而NAUTICA冬季衫亦會賣得較貴. 毛利率進一步提升至歷史新高31.5%,

始終目前零售分部所佔整體銷售比重日益強大, 加上中期業績亦中已預告, 今期毛利率能夠進一步擴闊應該不算意外驚喜.

上半年引以為傲既成本控制下半年有轉弱跡象, 由於零售分部業務持續擴張, 相關廣告, 推廣及專利權費用亦相應增加,

銷售開支佔營業額比例比過去數期業績明顯增加, 差額約3千萬; 行政開支 (即一般管理費用) 問題反而不大, 主要都係上半年增加,

下半年已見受到控制.

分部業績方面, 由於有季節性效應, 適宜每半年作比較. 零售分部持續愈騎愈有, 下半年營業額5.8億, 同比上升近50%; 環比增幅亦達44%,

溢利9千4百萬同比爆升1倍以上; 環比亦增近1.5倍. 管理層指出今期內地銷售點增加超過200個, 要留意中期已經增加左115個,

即下半年銷售點增長大概係85-100個左右, 而以目前總銷售點已經超過600個計, 近年增長速度仍然相當驚人.

比較相形見絀既係製衣分部表現繼續令人失望, 收入, 溢利持續萎縮, 雖然全年計分別不大, 但若以每6個月比較,

倒退之勢相當明顯. 早年見佢賣廠, 仲以為想逐漸淡出製衣業務, 但今期管理層所俾既指引係未言放棄,

相信將來業績繼續受到此分部拖累既機會仍然相當大.

存貨大增1億, 比較惹人注目, 但同時現金又大升1.6億, 今期現金流應該比去年強. 銀貸無增加, 淨現金提升至4.3億, 最主要係因為業務轉型, 今時今日既聯亞財政上比以往更穩健.

估值方面, 2011年核心盈利2.15億, 同2010年1.5億比較增幅達4成以上, 雖然跟2010年比較,

實際盈利增長金額貢獻基本上全來自上半年; 但始終覺得聯亞近年轉營零售發展得非常成功, 既然此分部表現繼續令人驚喜,

今期業績整體上仍然收貨有餘. 不過, 下半年派息只得$0.22則令我有點意外. 雖然名義上派息率4成繼續保持近年作風,

但以去年末期息$0.24作指標, 今期竟然派少左, 不得不承認我係有多少失望.

核心盈利2.15億即每股賺$0.796, 現價$4.71即P/E 5.9倍, 息率達7.9釐, 估值仍然不貴. 但既然管理層無提升派息率,

市場亦無必要立刻提高估值. 同埋都要重申多幾次, 聯亞零售業務透明度仍然係相當低, 此點亦有礙重估進度. 我對此業績看法傾向中性,

繼續持有會係比較合理做法, 但由於跟原先估計, 希望績後能觸發市場重估既想法有多少偏差, 日後可能會酌量調低持倉比重

(目前佔組合比重係39.5%).

PermaLink: https://articles.zkiz.com/?id=32301

派得好投資組合月結 (Mar 2012) PARTIPRAL 派得好

http://partipral-hk.blogspot.com/2012/03/mar-2012.html以今日收市價計, 投資組合現時持股狀況:

投放本金: $123,100.00

組合市值: $163,199.05

帳面賺蝕: +32.6% (上月月結: +26.9%)

股息率: 6.61%

今個月買賣:

6 MAR 賣出亞倫4,000股@$2.26

14 MAR 買入利亞2,000股@$3.96

26 MAR 賣出龍記2,000股@$3.81

27 MAR 賣出聯亞3,000股@$5.15

6 MAR 賣出亞倫4,000股@$2.26

14 MAR 買入利亞2,000股@$3.96

26 MAR 賣出龍記2,000股@$3.81

27 MAR 賣出聯亞3,000股@$5.15

今個月組合做左兩個算係比較重要既決定 (雖然以金額計不值一哂), 其一係將亞倫沽出換馬至利亞; 其二係將龍記沽出套現, 若然不計聯亞, 基本上目前已經再無持有任何工業股. 我必須承認當初買亞倫 (11年7月), 買龍記 (11年2月) 都係買貴左, 最後蝕錢收場, 事後回望實在合理不過. 業績無起色, 來年派息條件可能再降固然係走貨原因之一; 其次係既然股價已由去年低位反彈不少, 起碼唔係沽在最低位, 心理上會比較好過; 其三係兩股比起10年低位 (舊文) 仍然有不少溢價, 但實際上目前公司無論業績, 抑或經營環境均有可能比當年更差. 細價股市場反應往往會較慢, 今日好心分手, 等他日重現曙光後再續前緣, 應該比繼續苦苦糾纏為佳.

截至三月, 組合2012年回報23.3%, 回望一月時曾經被大市放甩十幾個馬位 (舊文), 到今個月指數股要回氣, 自己組合穩步向前, 迎頭趕上, 更證明當初堅持專注控制好自己步速, 不為市場所動既心態正確.

大勝忌輕浮, 自知做得理想, 但亦無必要自我膨漲, 自吹自擂. 反而仍然記憶猶新既係去年8,9月份股市跌極唔停既一段黑暗日子, 由於當時現金水平極低, 全程只有捱打一份. 成手蟹貨, 連少少走位空間都無果種無助感, 今日重溫舊文, 仍然心有餘悸. 前事不忘, 後事之師, 正因為今個月組合回報再上一層樓, 就更應該有所警惕, 勿被一時勝利沖昏頭腦.

近日大陸民企陸續出事, 加上新地聯席主席郭氏兄弟被廉署拘捕, 兩大事件皆會影響投資者信心. 其實某部份大陸股有內在問題並唔係新鮮事, 普遍投資者應該都早有心理準備. 就算係小型基金, 押重注訓身買中爆煲股既情況應該唔會出現. 可能最終博士蛙, 大慶, 澳優, 寶姿, 歲寶等等真係復牌無望, 但由於市場上仍然有過千間公司, 只要繼續有得炒, 過得一段日子, 停牌股是死是活可能已經無乜人會再關心, 所以個別民企爆煲所對股市造成既打擊應該有限.

郭姓兄弟被拘留一事相對上會係黎得更加震撼, 而且打擊力度亦可能會更持久. 始終新地係大藍籌, 很難想像若然兩人最終罪成(雖然最起碼都要等一年半載後), 香港整體企業形象會出現幾大變化. 加上傳媒落力渲染, 刻意將此事同特首選戰拉上關係, 更令人猜疑類似黑幕日後會否愈掀愈多, 火燒連環船.

壞消息很多, 雖然未去到世界末日既地步, 但仍然值得適度提高警覺. 尤其係今年以來股市反彈甚多, 投資者持盈避險, 人性使然. 以此作為藍本去審視自己倉位, 基本上都應該係以增持現金為主. 遇到有疑點既股份, 就要加倍留神. 例如龍記(255)來年能拗腰翻身既機會應較細, 值得先沽為敬; 聯亞減派末期息, 理論上問題不大, 但既然略有戒心, 減持部份亦不為過. 反正組合處相對高位, 操作上倒不如退一步先打好防守. 雖然難以準確預測未來股市如何發展, 但起碼要向自己保證萬一稍後巨浪再來, 亦唔會重蹈去年覆轍, 綁住手腳任人魚肉.

PermaLink: https://articles.zkiz.com/?id=32356

業績簡評 - 稻香控股 (0573.HK) PARTIPRAL 派得好

http://partipral-hk.blogspot.com/2012/04/0573hk.html

稻香剛公佈2011年全年業績, 營業額同比上升近22%, 下半年環比亦升近1成.

毛利率15.64%比去年做得更好主因係上半年表現甚佳(16.7%), 反而下半年已跌至14.68%. 由於公司中期業績無公佈各類成本數字,

單憑全年業績推測, 食材成本上漲應該係影響下半年毛利率既主因; 租金佔營業額比重繼續保持近年平均水平; 員工成本佔營業額比重微降,

最低工資因素已被內地營業額增幅抵消, 所以最終實際對整體業績並無造成既好大影響.

業績重點繼續落在分部表現之上. 本地業務收入增長13%, 但溢利只能繼續徘徊於07年水平, 上市5年以來表現竟無寸進,

以目前條件而言實在好難想像管理層可以點樣為本地業務注入增長動力; 亮點繼續落響內地業務身上, 收入上升近6成, 溢利亦升近75%,

管理層專注拓展婚宴, 宴會市場會係增長關鍵所在. 不過值得留意既係如果以上下半年作比較, 大陸稻香下半年收入增幅比過去數期業績已大幅放慢,

而溢利環比更錄得倒退. 始終早年基數細, 增長效果自然相當明顯; 相對之下, 日後再出現爆升可能性會較低.

來年展望方面, 管理層希望12年底前將總分店數目擴至100間. 以目前86間計, 即來年會開多14間, 可能係8間大陸, 6間香港咁樣.

內地業務既擴張計劃跟去年業績報告所講既野相若, 今期加多左句話想打出廣東省, 將業務擴充至上海, 武漢, 瀋陽等地,

但呢個會已經係2013年既事. 稻香一向好有大志, 一路都講緊上市第2個5年之後 (即2017年) 會將分店壯大至200間,

值得長期記存以監察未來發展是否合付預期.

PermaLink: https://articles.zkiz.com/?id=32357

加價戰 PARTIPRAL 派得好

http://partipral-hk.blogspot.com/2012/04/blog-post.html上星期最低工資委員會為法定最低工資水平展開八星期公眾諮詢, 鑑於過去年幾以來通脹持續高企, 有指明年5月開始實施既第二個最低工資水平必須定於33蚊以上, 即比目前28蚊高出兩成以上. 實施最低工資原意係希望向低收入人仕生活作出保障, 雖然最終實際成效可能係毀譽參半, 但我都無意在此作出任何批判. 我目前比較關心既, 仍然係大快活.

最低工資由28蚊升到33蚊, 兩成既增幅應會令大快活員工支出增加近億元. 大快活上年度純利都只係僅僅破億, 33蚊既最低工資, 驟眼睇似乎會係一個好大問題.

最低工資既難關, 大快活並唔係首次面對, 最低工資今年5月開始實施, 而大快活最近一期業績顯示, 集團半年核心利潤5千8百萬, 環比仍錄得5.7%輕微增長. 事實上, 過去一段長時間經營成本持續上漲既壓力其實從來無減輕過. 不論人工, 食材抑或租金, 全部箭咀咁多年來都係持續向上, 但大快活並無因此被打垮, 不單仍然能夠繼續生存, 而且係愈做愈好. 經營成本上升, 有能者自然可以坐地起價, 將部份成本轉嫁於消費者; 標準化生產, 精簡流程, 提升工作效率; 多聘兼職, 靈活上班時間, 適時調節餐牌, 亦有助減低工資, 食材飛升既影響. 可以肯定一點, 經營成本上升並唔係世界末日.

管理層究竟有無料子去應付逆境, 往往比起逆境本身更為關鍵. 快餐業絕非想像中容易打理, 94至03十年之間大快活就曾累積虧損以數億元計, 俗D講, 係"衰到貼地". 若非04年管理層痛定思痛, 立心將品牌重塑, 第二個十年無可能可以愈做愈好, 打出一片橙色天與地. 大快活早已習慣逆住風跑, 當年由谷底重新爬起, 及後從壓力中跌宕成長, 今時今日既橙色力量, 係由過往既失敗經驗一點點積累而來, 無半點僥倖. 成功克服困難, 往往可以令公司變得更壯大, 大快活今日能夠愈做愈強, 就係活生生既例子.

純粹因為最低工資而睇淡大快活, 我認為理據唔夠充分, 因為整個問題上最關鍵既其實係企業質素同復原能力, 但呢兩點往往卻被輕率忽視. 最低工資並唔係衝著大快活而來, 反而係全行業都一齊面對緊既問題; 蝕本生意無人願意做, 最低工資只會加速行業整合, 加快汰弱留強. 最終比較大可能出現既情況會係大家齊齊鬥加價, 邊個手瓜硬, 加完價都唔影響銷路既就係最終勝利者.

其實為期數年既加價戰早於去年已經開打, 大快活以集團連鎖式營運, 對比部份中小型茶記, 計領隊, 計人腳, 計板凳深度高出何止一班. 皇馬對飛馬, 最終爆冷既可能性, 我認為係微乎其微.

PermaLink: https://articles.zkiz.com/?id=32675

悶局 PARTIPRAL 派得好

http://partipral-hk.blogspot.com/2012/04/blog-post_19.html港股最近異常沉悶, 有多少近似3月份既市況, 維持響一千點左右既範圍波動, 唔上唔落. 當然目前成交低迷會係比較大既問題, 看似氣勢澎湃既急升急跌, 但實際講緊既成交額都只係500億左右, 感覺上大家都無心戀戰, 短打為上. 當然, 大市由16,000點起步升左足足5千點有多, 需要有段時間回氣, 稍作調整都屬正常動作. 不過有留意到既情況係港股個股戰線近排收得好窄, 能夠創新高既版塊日益減少, 同以往大市呆滯, 細股接力輪流炒作既情況好似有D唔同. 恆安, 維達, 合生元, 騰訊, 數碼通, 澳門股, 餐飲業呢幾類股份算係眾多類別之中強中之強, 大家既共通點都係業務簡單直接, 屬於盈利相對地較穩定既公司. 個人感覺此現象係反映緊市場風險胃納在不斷下降中, 雖然唔能夠肯定會否突然出現向下突破, 但肯定目前唔係值得全力進攻既好時機.

當然, 大市如何發展基本上唔會對我日常操作有好大影響. 個人操作股票除選股以外, 最大既宗旨都係儘量減低交易次數. 交易費用當然係其中一個原因之一, 其次係買股票係實實在在買緊一間公司既股權, 個情況係無論邊間公司既老闆, 都無可能話: "咦, 我地隻野今日無左半成喎, 不如聽日休息一日抖抖先". 既然公司生意必然照做, 我認為操作時亦無必要將時間線收得太短, 盲目跟隨市場起伏, 又沽又買.

自己目前既操作概念仍然係傾向繼續為組合提升現金比重, 希望儘量保持到3成或以上. 縱觀整個組合, 大快活近期不斷創下歷史新高, 而聯亞, 永旺, 利亞零售目前亦非常貼近歷史高位, 純以P/E, 息率作簡單估值, 個人認為四股仍值得持有. 既然唔賣股, 要增加現金就唯有儲多個錢, 等月底出糧後就會做. 若果有特別睇中新目標, 可能會係換馬而非動用手頭現金.

海通證券(6837)下星期五會掛牌上市, 我認為會係短期悶市中既小亮點. 95%國際配售+5%公開發售, 今日睇新聞話目前公開發售部份5間證券行加埋只係得3千幾萬孖展額, 公眾反應冷淡有機會令原本已經分得多既國際配售部份最終透過重新分配, 可能會獲得更多股份, 貨源歸邊, 有利上市初期表現; 加上今日收市後市傳海通傾向以每股$10.6近下限定價, 而如果用今日海通証券A股(600837)收市價RMB 10.09作比較, 折讓達15%, 對比同類中信証券A+H幾近0%差價, 今次海通H股以近下限定價, 似乎係有意為投資者預留較多水位.

供求效應以及AH折讓, 會係自己今次投機認購海通H股既原因. 當然, 海通H下星期五先上市會係其中一個風險, 呢段時間A股表現如何無從估計, 所以注碼唔應該下得太大. 孖展基本上係唔需要考慮, 原因係目前公開發售距離足額認購似乎仍有大段距離, 若然聽日截飛前仍無大變, 散戶中籤率應該相當高. 用孖展最大目的係搶股, 但依家情況係要幾多有幾多, 為免中到一屋都係導致風險失控, 我認為無必要動用孖展入飛.

海通証券H股我自己就入左飛抽兩千股, 預期都係擺一至兩個星期左右. 由於對海通基本面無甚好感, 若然上市後比招股價跌10-15%, 就會止蝕離場; 而根據AH折讓推算, 上望亦應該係10-15%附近. 風險回報, 算係五五波之比. 若計牌面 (供求失衡), 上市後股價向上發展機會應該較高, 所以相對上亦算值搏.

PermaLink: https://articles.zkiz.com/?id=32799

掛牌 PARTIPRAL 派得好

http://partipral-hk.blogspot.com/2012/04/blog-post_27.html海通證券(6837)今日掛牌上市, 我唔知本BLOG讀者之中多唔多人有抽, 但由於我自己就有, 所以都要交代返少少我既睇法. 海通我抽左2,000股, 當初睇落好似無乜老散玩, 諗住會輕易中哂. 結果最後中籤率都係得60%, 即係中得1,200股, 其實係比想像中少左.

以投資角度黎講, 抽新股並唔合乎自己套路, 自己甚至對新股有陣厭惡感. 因此今次抽海通亦都完全無諗住同佢過人世, 反而純以投機角度出發, 會覺得係幾值得出擊. 結果海通首日上市以險守招股價$10.60作結, 表現似乎麻麻地. 回顧之前自己所講既所謂AH折讓, 明顯並無於上市後立即收窄; 而當初諗住國際配售會獲得重新分配既想法最後亦因為公開發售部份超額兩倍幾而並無實現, 所謂既貨源歸邊有利上升, 似乎係有點一廂情願.

雖然海通上市第一日表現令人失望, 但我覺得又無需要太心急除之而後快. 尤其係中得唔多即係變相縮左注, 心理壓力輕左, 坐長少少我認為可以接受. 當然, 投機永遠一定要有EXIT PLAN, 否則短炒變長渣既話係可以直接通往財務地獄. 正如當初所講, 上下各望10-15%應該係一個頗合理既撤退機制. 除非有合心水換馬對象, 未到價既話, 我認為就不妨繼續渣下先, 暫時計牌面, 我都仲係覺得向上發展機會會較高.

至於其他睇法, 留返過幾日做月結再講.

PermaLink: https://articles.zkiz.com/?id=33023

龍記盈警 PARTIPRAL 派得好

http://partipral-hk.blogspot.com/2012/05/blog-post_08.html

本公告乃龍記(百慕達)集團有限公司(「本公司」),及其附屬公司(「本集團」)根據香港聯合交易所有限公司(「聯交所」)證券上市規則(「上市規則」)第13.09條而發出。

於

二零一二年五月七日舉行之股東週年大會後,本公司就回應報章所指本集團現時表現未如理想。本公司董事會(「董事會」)欲更新本公司股東及潛在投資者就基於

本公司內部未經公開發出之未經審核管理財務報表及資料,截至二零一二年三月三十一日第一季度止之本集團溢利與去年同期比較錄得顯著跌幅。歐洲及美國債務危

機之負面衝擊仍然影響市場,而同時中國內需市場已減弱。市場內總訂單之減少加上持續上漲之營運成本導致本集團溢利減少。

此公告內之資料乃基於本公司現時可提供之未經審核管理財務報表及資料,其未經本公司核數師審核或檢閱。有關本公司之財務資料之進一步更新,預期於本公司截至二零一二年六月三十日止之中期業績中披露。

應本公司之要求,本公司股份已於二零一二年五月八日之上午九時及上午九時三十分,分別於聯交所及新加坡證券交易所有限公司(「新交所」)暫停買賣,等待此公告發出。本公司已向聯交所及新交所申請本公司股份由二零一二年五月九日分別於上午九時及上午八時三十分起恢復買賣。

從龍記早前所公佈既全年業績所見, 應不難發現公司有向下勢頭. 單睇上期業績, 斷估第一季營業額數字上應該唔會跌太多, 出事既可能係僱員成本, 此項支出11年下半年其實升得好勁. 工業股面對最大既問題係利潤率一般都高極有限. 造成既情況可能係營業額跌少少, 成本升少少, 帶來既盈利反差已經可以相當大.

當然呢個情況都會存在於其他固定成本佔總成本較高比重既公司, 只係工業股會比較常見咁解. 此問題既解決辦法唯有係將公司做到宇宙最強, 做到人人都要同你買, 咁先真正有議價能力. 如果一直無決心做大, 其實很難令盈利長期維持增長, 最終出現既情況只會係久唔久有一年會發覺利潤飆得好勁, 但轉個頭第二年可能已經打回原型, 長期浮浮沉沉, 半生不死.

作為一個業餘投資者, 有時有好多道理都要衰過先會明白, 而押注工業股最棹忌就係可能等到利潤抽到爆先進場. 當中股價發展過程可能係公司做得好果年, 盈利, 估值雙雙向上推進; 及後形勢逆轉, 盈利, 估值同時收縮. 由於股價=盈利*估值, 所以一高一低差異可以好大. 跑上天台後再跳回地面, 斷手斷腳實乃必然. 整個操作失誤簡單來講, 就係將週期股誤作增長股.

至於如何判辨一家公司當年盈利是否純屬週期性, 好多時都係事後回望先最準確. 當時單睇一期業績, 一般而言都比較難判, 所以此類"偽增長股"陷阱, 個人認為比較難以避免. 不過始終相信一家公司經營上轉勢, 多數會經歷一段時間, 可能係下一兩業績個業績期會睇到多少端倪. 就以龍記為例, 我認為去年8月公佈半年業績時已經可以聞到多少異味, 當時股價$4.60, 就算以最高位$5.5進場, 計及除息因素, 最後都係輸一成左右落樓, 情況又非想像中壞. 要知道押錯注輸錢係必然, 但不可能因為驚輸, 而連下注既勇氣都無埋. 只要注碼在可控範圍之內, 錢雖然輸, 但賺左經驗, 計落仍然除笨有精.

我自己都要等到3月先沽龍記, 其實擺明係沽遲左, 但由於此情況不會只出現於工業股身上, 所以仍然值得借今次呢則盈警通告再自我提醒多次.

PermaLink: https://articles.zkiz.com/?id=33408

Next Page