- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

1.6億地產私募基金無法按期兌付 清科凱盛原董事長失聯

來源: http://www.yicai.com/news/2015/03/4587682.html1.6億地產私募基金無法按期兌付 清科凱盛原董事長失聯

第一財經日報 李雋 王瑩 2015-03-19 06:00:00

房地產市場陷入寒冬,而相關私募基金無法兌付的狀況越來越多。而目前清科凱盛原董事長王強據稱已經失聯。

房地產市場陷入寒冬,而相關私募基金無法兌付的狀況越來越多。

本應於2014年9月30日到期的“清科凱盛-廣州國際采購中心項目私募投資基金”第一期(下稱“國采項目”)一度無法兌付;應於2014年12月19日到期的“梅州凱旋門花園商住綜合體項目私募投資基金”第一期(下稱“梅州項目”)也出現了無法兌付的情況。

上述兩只基金的管理人都為上海清科凱盛投資管理有限公司(下稱“清科凱盛”)。多名梅州項目投資人向《第一財經日報》記者表示,已經與清科凱盛進行過多番溝通,尚無結果。而目前清科凱盛原董事長王強據稱已經失聯。

預期收益11%~13% 到期無法兌付

梅州項目投資人黃城(化名)向《第一財經日報》記者提供的相關資料顯示,黃城於2013年與清科凱盛簽署了《廣州興鑫投資合夥企業(有限合夥)入夥協議》、《廣州興鑫投資合夥企業(有限合夥)之有限合夥協議》。清科凱盛出具的出資證明函顯示,預期年化收益率最高可達13%,起息日期為2013年11月5日,一期到期日為2014年12月24日(其他部分投資者的預期年化收益率為11%或者12%)。

之後,清科凱盛官網2013年12月21日公告稱,“本基金總規模人民幣3.5億元,分兩期發行成立。第一期總規模人民幣2億元,並於2013年10月25日正式對外發行”,並於2013年12月20日第一次正式成立,“將於2014年12月19日到期”。

然而,2014年12月10日,作為該基金執行事務合夥人的清科凱盛發出了《梅州凱旋門花園項目一期延期公告》:受國家房地產調控政策和市場環境影響,項目方工程施工進度受到一定影響,項目方對投資人的到期本金及預期收益未能準時償還。

之後,梅州項目的投資人就開始了追討。

項目募資未足額 挪用其他項目資金

黃城表示,收到該延期公告後,曾與清科凱盛溝通,敦促其盡職地履行作為基金執行事務合夥人的應盡義務,盡快向投資人披露項目進展情況和具體賬務信息。然而,清科凱盛方面至今未向投資人公開資金賬務信息。

黃城稱,其通過自有渠道了解到,清科凱盛在梅州項目下存在資金違規操作。其中,該私募投資基金所募集的資金對於梅州項目而言遠遠不夠,計劃募集的3.5億元並未募足。

.jpg)

清科凱盛負責人則向投資人承認,清科凱盛的確是挪用了大筆清科凱盛管理的其他項目資金,其中包括從國采項目挪來的資金。

2015年1月25日,清科凱盛就梅州項目的還款方案公告稱,梅州項目工程目前正在建設中,仍未達到對外售樓要求,因此借款需順延。項目方承諾2015年2月底前兌付已到期投資者一年期預期收益;項目方於2015年春節後15個工作日內確定投資者本金具體延期期限,延期時間不會超過1年,收益在第一年基礎上統一提高2個百分點作為延期期間對投資者的補償。

黃城等投資人質疑,梅州項目資金並未達到3.5億元的基金成立標準,為何沒有向投資人如實告知?清科凱盛相關負責人稱,當初梅州項目實際募資只有1.6億元左右,距離3.5億元有較大差距,當時的確挪用了國采項目等各方面的資金,從而使得這個基金可以成立,不過在市場環境不佳的情況下,最終出現了暫時無法兌付的問題。

有業內人士向本報記者表示,如果基金在一定期限內並未募集足夠金額,那麽該基金不應該成立,而是馬上退還給投資者本金,清科凱盛的做法應屬違規。

註銷私募基金管理人登記 原董事長失聯

2015年1月30日,中國證券投資基金業協會公告:清科凱盛等5家機構向該會申請註銷私募投資基金管理人登記,根據《私募投資基金管理人登記和基金備案辦法(試行)》,考慮到5家機構在登記後未開展私募投資基金管理業務,承諾註銷登記後不再開展新的私募投資基金業務,並將妥善處置現有業務,維護好投資者合法權益,該會決定註銷5家機構的私募投資基金管理人登記。

3月13日下午,《第一財經日報》記者來到廣州地標建築廣州國際金融中心46樓清科凱盛廣州公司的辦公室。據越秀房托(00405.HK)年報披露,該寫字樓租金在200元/月/平方米左右,接近廣州最高租金水平。記者看到,除了跟投資者溝通的清科凱盛相關負責人外,只有三四名工作人員在辦公,目測整個辦公室面積超過100平方米。

對於為什麽註銷私募投資基金管理人登記,清科凱盛負責人並沒有正面回應。

而對於1月25日公告中“項目方於2015年春節後15個工作日內確定投資者本金具體延期期限”的表態,清科凱盛負責人在3月13日回應稱,目前需要等待梅州項目完工預售後,才可能有資金回款給投資者。

3月18日下午4時,《第一財經日報》記者來到清科凱盛上海公司位於中銀大廈的辦公室所在地,發現辦公室門窗緊閉,已經人去室空。透過玻璃門可以看到室內的辦公桌上均沒有電腦,前臺也僅有一個紙袋,並非正常下班後的跡象。

與清科凱盛上海公司同樓層辦公的某單位員工對《第一財經日報》記者表示,清科凱盛上海公司在2014年年初入駐,在2014年年底就已經不見員工來上班。“公司應該不是跑路了,可能是總公司業務收縮,取消了這家分公司。”該員工並稱,中銀大廈寫字樓租金價格不菲,一年可達百萬人民幣。

中銀大廈工作人員則對本報記者表示,清科凱盛在中銀大廈並沒有退租,公司依舊存在。中銀大廈物業管理處的工作人員確認,清科凱盛租賃合同仍然續存。但是物業管理人員也表示,該公司的確存在“異常”。“我們幾次給公司送繳費單據,都沒有見過人。”該管理人員稱,不過清科凱盛到目前並沒有拖欠管理費。

投資人稱,目前清科凱盛原董事長王強已經失聯。清科凱盛相關負責人也證實了這個消息。清科凱盛在2015年3月12日最新公告稱:鑒於梅州項目目前尚未達到預售條件,為保證工程進度盡快達到預售條件及投資人權益,項目方現有資金主要用於支付工程款,暫無多余資金兌付投資人年息。項目方除加快工程進度及爭取盡快實現項目預售外,正向其他渠道融資用於支付投資人投資回報。基金管理公司正監督、協調有關事項之進展……鑒於上述原因,未能於約定日期兌付已到期投資人一年期預期收益。項目方保證投資人本金延期期限不會超過2015年12月,2015年6月兌付投資人50%本金及預期收益。延期期間投資人預期收益在第一年基礎上提高2個點。”

北京市中銀(深圳)律師事務所王家毅則向本報記者稱,從相關資料看,清科凱盛列示的預期收益,很可能因違反投資者必須共擔風險原則而歸於無效;當然投資者如果訴諸法院,法院可能會從損失的角度在該承諾的收益範圍內讓清科凱盛承擔違約責任。雖然各種投資公司或者基金公司都通過各種方式承諾保本收益,但無法真正體現在合同中。

中國宏橋(01378):無法複制的獨特經營模式

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2581|

本帖最後由 優格 於 2015-5-18 15:17 編輯 中國宏橋(01378):無法複制的獨特經營模式 格隆匯會員:John張 導語:由於香港市場的特殊性,民營企業往往先就被打上了可疑的標簽,尤其是當很多數據和同行業內其他公司相比高出很多的時候。對於中國宏橋和魏橋紡織,市場疑慮的就是這個點,所以估值上一直有折價。隨著經濟的複蘇,周期股應該也迎來機會。 這篇文章是格隆匯會員John張投稿,如果中國宏橋的管理層能讓市場打消疑慮,那當就估值修複,機會也很不錯的,所以小編在這里把這篇文章分享出來希望與大家共同學習探討。 最近互聯網+很熱,但其實傳統行業同樣有“珍珠白菜”股。以下要說的是中國宏橋(01378),一家從事原鋁生產制造的企業。它不性感,但很特別,而且實實在在的低估。 有些投資者,尤其是專業的券商研究員,很喜歡先講故事,然後再看估值。我不同,我習慣先看PB和PE,再結合行業屬性,看看估值是否太貴。如果覺得太貴,便放棄更深入的研究。下表是中國宏橋的估值比較(2014年末財務數據,2015年5月15日股價):

從上表可見,整個行業大面積虧損,哀鴻遍野,但中國宏橋可謂鶴立雞群,獨樹一幟。但奇怪的是,雖然其盈利能力最佳,ROE和股息回報率最高(而且高出很多),其但PE、PB反而是最低的,明顯被市場忽略了。 下面,我們再看看中國宏橋為何能逆勢保持如此高的盈利。 2、獨特的生產經營模式 (1)電費低於同業1/3 過去幾年,鋁價大幅下跌,倫敦金屬交易所鋁價從2011年4月的每噸2660美元高位,跌到2014年末每噸1854美元,全球鋁行業產能嚴重過剩,大面積虧損。看看中國鋁業就知道,每年都成為A股虧損王。 但中國宏橋的過去5年,保持在每股盈利0.9--1港元之間,似乎絲毫沒有受到影響,其實原因就在於其擁有的獨特的生產經營模式——自主發電,使其得以逆勢擴張,以量補價,維持著很好的收益。 電費比同業低1/3,這個是中國宏橋最大的特點,也曾經引來無數質疑。鋁的成本構成中,電費占比很高,達46%。一般鋁生產企業每度電0.30元,但中國宏橋很特別,它的電費才0.2元一度,便宜1/3。這是因為很多鋁企雖然也自備電廠,但發的電都要先並入國家電網,然後才送到自己的企業使用,這樣要收取並網費。但中國宏橋不需要並入國家電網,直接自產自銷,因此無需繳納並網費,這在全國都可以說是獨一無二的。這使得同業仍掙紮於巨虧泥潭時,中國宏橋卻輕輕松松地每年凈賺50多億,保持ROE16%- 20%,確實是鋁制造業中的一朵奇葩。 於是,很多人會問,為何中國宏橋的模式其他企業無法複制? 這要從10多前說起。當時山東的另外一家企業,現在大名鼎鼎的魏橋紡織(港股02698),其掌門人張士平,為了解決中國電力供應不穩、常出現隨意拉閘限電的問題,決定自備電廠。但此舉若怒了國家電網,要求其要麽停辦電廠,要麽從大電網中解列,孤網運行,自生自滅,國家電網不管了。張士平被逼毛了,決定冒險獨自運行自己的電網,不並網,有事自己擔。結果,這一冒險舉動,成就了魏橋紡織,硬是在舉步維艱的夕陽行業----紡織行業中,創出了一片天。其後,作為中國宏橋的大股東(占81%)的張士平,也將此模式移植到了中國宏橋。 但是,過了這個村就沒了這個店,因為政策限制,如今很多鋁企的自備電廠想不並網都不行,沒有了自主選擇權。魏橋電廠是在特殊歷史條件下形成的孤例,這好比違規建築,以前蓋的,歷史原因,默認了,但你現在新蓋違規建築就不行。這導致很多企業參觀完魏橋和宏橋的自備電廠後,都自嘆無法複制,不得不依然忍受著每年巨虧的痛苦。 也有人會擔心,這個模式會否存在政策風險?中國宏橋上市時,也披露了這個問題,引起了眾多媒體和國家部委的註意,於是質疑不斷出現。但是,經過媒體多番調查報道,反而將魏橋和國家電網的這一歷史恩怨擺上了臺面,大家了解原委後,都默認了魏橋的做法,紛紛從質疑轉變為嘗試複制其模式。因此,這個政策風險反而從上市初的不確定,變成現在的不存在了。而且,這個政策限制反而成了中國宏橋的“護城河”,試問,誰能與其爭鋒? (2)上下遊一體化 中國宏橋發展戰略就是“鋁電網一體化,上下遊一體化”。中國宏橋主要生產原鋁,但已經向上遊延伸。2014年,印尼開始停止鋁土原礦出口,中國宏橋立即在印尼合資設立氧化鋁生產廠,預計2015年底投產。同時,中國宏橋已在非洲的幾內亞收購了鋁礬土礦,7月份首批原料就可裝箱。另外,在澳大利亞、印度及馬來西亞等地也開拓了鋁礬土供應渠道,保證了未來數年內將繼續以穩定的價格和貨源獲得鋁礬土供應。 下遊方面,中國宏橋逐步擴大鋁材深加工。目前公司的整體毛利是26%(2014年末,下同),但鋁合金加工只占其收入的6%,根據行業數據,鋁合金加工的毛利率達到25%-29%,簡單估算,中國宏橋如果深入延伸到鋁合金加工領域,將下遊的25%的毛利也攬入懷中,則“生產+加工”這部分銷售額的毛利率可以達到50%,非常可觀。可見中國宏橋在下遊鋁材加工方面的未來發展空間巨大。 (3)逆勢擴張造就世界第一的行業龍頭 張士平的經營哲學就是逆勢擴張,當年魏橋紡織走的就是這條路。中國宏橋自2011年上市後,在行業普遍虧損的惡劣環境下,歷年逆勢擴張,截至2014年末,產能達到402萬噸。由於其他龍頭企業關閉了部分產能,因此中國宏橋實際產能已經超越了俄鋁(RUSAL)、中國鋁業等巨頭,成為世界第一。直到此時,中國宏橋才停止擴張步伐。其總裁張波透露,公司產能大幅擴張期已過,以後進入深耕階段,資源多更投向電力建設和原料儲備。 3、公司執行力極強 翻查中國宏橋歷年的年報,可以發現,公司訂立的年度目標和計劃,基本都可以完成,甚至超額達標,例如提高電力自給率,提高氧化鋁自給率,擴建產能,海外建廠和購買鋁土礦等,每年一臺階,穩打穩紮,可見中國宏橋執行力非同一般。以擴充產能為例,公司2011年上市時,產能全國排第四,幾年過去後,現在排到了第一。所以,千萬不要以為公司的“鋁電網一體化,上下遊一體化”只是口號,這確實是公司實實在在的發展戰略。現在“鋁電網一體化”已基本實現,接下來就是“上下遊一體化”的實施,其中向上遊延伸已經初具規模,接著就該是向下遊鋁加工的更進一步延伸了。 如果說中國宏橋上市才4年,歷史較短,難以下結論排除老千股,那麽看看魏橋紡織這家由張士平家族掌管多年的上市公司,可幫助參考。魏橋紡織自2003年上市以來,將一系列面臨破產的國企棉紡廠帶上了持續盈利的良性循環之路,成為中國最大的棉紡織生產商,不僅解決了7萬多人的就業問題,而且業績穩健,分紅率高,在資本市場贏得了好口碑。相信憑這點,可以排除老千股嫌疑。 上文的估值計算是以歷史數據進行的,表明了在目前整個行業處於極度低迷的情況,中國宏橋因出色的業績而顯得絕對估值和相對估值都被嚴重低估。然而,我們更應註意的是,在整個行業低迷了4、5年後,已經開始出現曙光。簡單估算一下,如果整個行業好轉,鋁價上漲,對於中國宏橋來講,將面臨著利潤和估值的雙重提高,中國宏橋股價將會以數倍的幅度修複,這將是典型的“戴維斯雙擊”。所講的曙光出現,包括: 2.另一家行業龍頭、香港上市的俄羅斯鋁業(RUSAL),2015年第一季的息稅前利潤同比大增3.2倍,稅後利潤從去年同期虧損1.7億美元,轉為經常性利潤達到4.7億美元,其中鋁價同比上漲是其中一個重要原因,另外就是俄羅斯盧布貶值。 3.中國政府“一帶一路”戰略的實施將有力推進中國以及沿線國家的基礎設施建設,為中國鋁行業帶來了巨大的商業契機,是直接受益的行業,這個無需贅述了。 4.隨著全球汽車輕量化發展的趨勢,汽車用鋁量有望在未來持續提升,成為鋁行業發展的另一個增長亮點。 5.城市交通建設、電子產業、機械制造業、軍工產業以及保障房建設(尤其近期房地產的松綁)等產業也將有助於中國鋁產品的消費需求保持穩定增長。 6、安全邊際 我們無法確定有關曙光是否真的是黎明前的曙光,畢竟目前的鋁價仍然處於低位,截至5月15日倫敦金屬交易所鋁價是1868,與2014年底相若。但是,從安全邊際角度考慮,即使所期盼的行業好轉並未在短期內出現,而以目前的估值持有中國宏橋,7倍PE,3.4%分紅回報,你還會虧多少呢? 中國宏橋最大的不足,就是為了擴張而導致負債過高(按照香港估值標準),資產負債率達到61%,負債權益比達到150%,每年財務費用達到18億。雖然公司的現金流很好,應收款平均在3天內就收回,但仍然不免讓人有點擔心。 另外,中國宏橋的流動負債大於流動資產,存在流動性風險。我估計去年的年報推遲發布,就是與這個流動性風險有關,因為按照這種情況,“四大”是要出具保留意見的。後來披露的結果可能是互相妥協的結果:審計師德勤不出具保留意見,但在報表附註予以風險提示。中國宏橋對此的解釋是,從未試過有銀行在短期貸款到期後不續貸的,因此不存在持續經營的疑慮。 格隆匯聲明: 本文為格隆匯轉載文章,不代表格隆匯觀點。格隆匯作為免費、開放、共享的16億中國人海外投資研究交流平臺,並未持有任何公司股票。 |

我们永远无法预测任何一种灾难的降临或离开—写在A股猜顶之时

http://www.gelonghui.com/#/articleDetail/18442

牛市杀人是宿命,多数人是逃不掉的 先上一段上一轮大牛市(2006-2008)的主流专家言论汇总(特别提醒一下,这不是段子,是根据当时主流证券媒体的头条标题整理的,都有图有真相): 上涨途中: 1000点:中国股市必须推倒重来! 1300点:超跌反弹短线顶部 1500点:阶段性顶部 1800点:极限高点 2200点:大盘处于高危点位 2500点:出现泡沫 3000点:九成机构认为突破3000点难度很大 3500点:整体泡沫出现 4000点:泡沫可能破裂 4300点:股市极度疯狂,出台加税政策 4500点:牛市刚刚开始 5000点:十年黄金股市第一年 5500点:股市新起点 6124点:中国股市踏上新的征程,万点可期! 下跌途中: 6124点:千金难买牛回头 5500点:短线回调洗盘是为了更好上涨 5000点:长期铁底,大胆买入 4500点:大盘已经跌无可跌了 4300点:做空相当危险 4000点:中线建仓机会来临 3500点:目前点位不宜盲目杀跌 3000点:印花税行情,政策铁底 2500点:八成机构认为大盘已见底 2000点:永远不可能跌破 1800点:中国股市已没有希望 1664点:中国股市必须推倒重来! 现在回过头来看上面这些专家言论,是不是觉得特黑色幽默?是不是觉得这都什么专家啊,就这水平?那时的人怎么那么蠢啊,股市从一千点到六千点,涨了六倍了,还不落袋为安?股市从高点下跌1500点了(跌幅25%)还特么以为是牛回头,还傻乎乎去抄底? 真别笑话他们。如果你在当时的环境,你也会一样、一样的! 这就和文革一样,我们会对当时人的各种行为感到匪夷所思甚至嗤之以鼻,但如果你被当时大环境裹挟,你确定你会众人皆醉我独醒?你会出淤泥不染?你就吹吧你! 在证券市场,太阳底下永远没有新鲜事!哪怕物是人非,哪怕韭菜面孔又换了一轮,剧本却是从不需要改的!8年前怎么演绎的,8年后还会怎么演绎,换一批演员而已。就像近期A股的连续下跌和大幅震荡引发了诸多融资盘平仓,甚至出现股民跳楼的惨剧。 可怕吗?可怕! 躲得过去吗?很难! 正如前面对上一轮大牛市(2006-2008)

主流专家言论的汇总,牛市开始以及前面阶段,你会将信将疑,不敢下重注,只是小仓位试探,所赚寥寥。等到牛市走势已经完全确立,市场越来越疯,你才深信不

疑,开始下重注,甚至放杠杆——一旦回调,顶部下注的重仓会迅速吞噬掉你牛市初、中期小注的利润,你会于心不甘,而且你被绑架的思维已经认为这只是一个牛

市回调,前面就是因为将信将疑、谨小慎微错过了发财机会,现在这回调机会无论如何不会错过。当然,还有一个很可笑的理由:你会担心被人嘲笑踏空。于是本来该跑路的时候,你反而匪夷所思加仓了。 牛市就是这么一个思维与仓双重被绑架的过程,你真的逃无可逃。这就是为什么会有“牛市杀人是宿命”的经典股市谚语,多数人是逃不掉的。 电影《无间道》里的

“出来混,迟早是要还的。”这句话可以说是家喻户晓,异常经典。

出来混的方式有许多种,所以对应还的方式也有许多种。归咎到股市,那就是不管是谁,出来混,迟早是要还的:如果支撑你混的不是一种信仰,不是一套行为准则,而只是对顶和底的猜测的话。

市场真的是不可预测的

当有一天你投资于股市的时候,你并不知道什么时候还,这个理由其实很简单,因为人不能预测未来。有人会举例我朋友,我同学,我亲戚,我邻居(很奇怪,这四种人,哪里都有他们,而且往往都是高手)很厉害,股票由几万块做到几百万甚至几千万、上亿。从单体而言我不否认也许真实存在这种案例。他们投资回报率很高,但从大数而言,这个只是统计效应而已。就像抗日神剧里面的场景,向敌人抛出十把飞刀,总有一些飞刀变成古龙笔下的“小李飞刀”,一下杀死几十个日本鬼子。这样的“小李飞刀”听起来不少,现实生活中却很难、很难遇到。

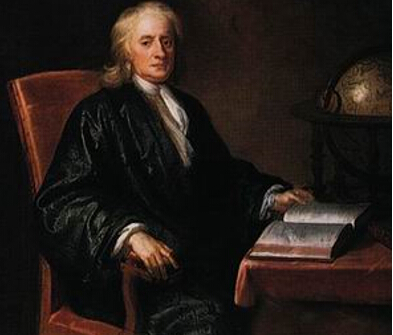

(这是经过专业训练的危险动作,小朋友们不要模仿) 在股票市场,无论你是用技术分析还是基本面分析,不管是量化策略还是模型概率分析,都是预测。因为究其根本,都是基于过去发生的事情和案例,判断未来还会发生同样的事情。 而事实上,投资中除了人性的贪婪与恐惧在不断重复以外,其他的真不会重复,尤其证券市场乐于依葫芦画瓢,热衷寻找的某某牛股第二。你会发现,只有那一只大牛股,永远没有第二。 牛顿也无法通过预测来赚钱

牛顿知道吧?怎么评价他的伟大都不过分,因为他几乎以一己之力帮助整个人类跨越了梦寐到文明的界限。那我们来看看18世纪的时候牛顿的投资经历。 1711年,有着英国政府背景的英国南海公司成立,并发行了最早的一批股票。当时人人都看好南海公司,其股票价格从1720年1月的每股128英镑左右迅速攀升,涨幅惊人。

当年4月,看到如此利好消息,牛顿就用自己大约7000英镑左右的资金,毫不犹豫地购买了南海公司的股票。仅仅两个月左右,当比较谨慎的牛顿把这些股票以250英镑价格卖掉后,竟然赚了7000英镑! 但刚卖掉股票,牛顿就后悔了。因为到了7月,股票价格达到了1000英镑,几乎涨了8倍。牛顿加大投入,重新买入了南海公司的股票。

然而此时南海公司却出现了经营困境,股票的真实价格与市场价格严重脱钩。并且在此前的6月,英国国会通过了《反泡沫公司法》,对南海公司等公司进行政策限制。没过多久,南海股票一落千丈,到了12月份最终跌为约124英镑,南海公司总资产严重缩水。许多投资人血本无归,聪明绝顶的牛顿也未及脱身,亏了整整2万英镑! 这笔亏损对于牛顿来说是一笔巨款。牛顿曾做过英格兰皇家造币厂厂长的高薪职位,年薪也不过2000英镑。事后,牛顿慨叹:“我能计算出天体运行的轨迹,却难以预料到人们的疯狂。”

同样的剧本在A股也在屡屡上演。近期股市出现连续下跌的走势,面对一片绿油油的环保色,有许多为国接盘的侠义之士,在家关灯吃面;也有一些喜怒不形于色的高手,半夜推窗,仰望星空。(据说这几天北京天气特别好,能见度也特别高,适合看星星)。 我们并不知道目前A股是顶,还是只是一个震荡后会继续创新高的位置,现在的A股仍然只是个进行时,用来做案例并不合适。那让我们一起回到经典的1997年,也就是香港回归的那一年的2月20日,一代伟人邓小平与世长辞,市场演绎的是什么样的行情?

当天,股市也以阶段性低点870点开盘,经过30分钟的默哀,股市再次被资金推起。上海股市开盘870,最低870,最高971,收于965,并一直涨到了1997年5月13日的1510点,升了近一倍。 引用当年一位投资者的感悟:“当天,我以为天塌下来了,抛空了所有的股票。结果当天的开盘即最低点,没想到当天狂涨100多点,几乎个个涨停,这就是股市。我被市场愚弄了,至今历历在目。”

正所谓有人漏夜赶考场,有人辞官归故里。同一天,马教主却选择了全仓A股,我们看看他是如何投资的。

马云:我觉得我脑袋小,所以要记很多东西很困难,所以记得快,忘得也快。有的人可以记得清清楚楚,我自己觉得对未来,所有人觉得好的时候,我一般觉得灾难就临近了,所有人觉得是灾难的时候,我觉得机会来了。我确实是这么想的,1997年大家期盼香港回归,说股票会飞涨。我觉得肯定有灾难。我记得邓小平去世的那一天,我朋友打电话说,你怎么看明天的股市。我回去想了想,老邓是年纪大了,这不是突发的事,我要是总书记和总理,肯定已经有准备。我要是领导肯定要稳定军队、稳定经济,我说把所有的钱打进股市,大家一看8分钟以后,股票涨停了。我觉得无论多大的问题,关手机回来以后,所有的灾难都忘了。所有的灾难度过了,我们就会很顺畅了,这是未来的事情。 (文字出处 http://money.163.com/13/0423/07/8T4N1OCG00254IU1.html) 历史会重复,但不会简单的重复。 回顾中国股市20多年,再没有比邓的去世更打击人的信心的了,也没有比香港回归、举办奥运、举国同庆更鼓舞人心的了。但97年香港回归,股市从1510跌到了1025,跌幅34%,08年奥运举办,市场从6124跌到了1614,跌幅76%。这当中,又有几人预测危机到并顺利逃顶?香港SARS之后,股楼疯涨,美国金融风暴后,华尔街勇闯高位。这其中,又有几人成功把握到行情,实现财务自由?

一套有效的投资行为准则,远重要过猜顶测底 股市如同江湖,我们行走江湖,风风雨雨,披荆斩棘,其中艰辛,外人难以尽知。用一句话来形容:人在江湖漂啊,哪能不挨刀。 股市就像江湖,专骗没有信仰的人。 如果你是一个老江湖,你就会知道,预测顶和底是多么无聊又无用。你就会知道,养成好的资金管理习惯,才是最为重要的。投资是一生的游戏,好的资金管理,才能保证资金积累的长期稳定。在某种程度上投资最后比拼的,其实就是资金管理的水平。一个亿和一万元,按比例损失,变成0的速度其实是一样的。 回顾过去,恐惧和贪婪这两种传染性极强的灾难的偶然爆发会永远在投资界出现。这些流行病的发作时间难以预料,由它们引起的市场错乱无论是持续时间还是传染程度也同样难以预料。

因此我们永远无法预测任何一种灾难的降临或离开。我们唯一能做的,应该是在别人贪婪时恐惧,而在别人恐惧时贪婪,在正确的时候,最大限度地发挥出你的力量。 如果你刚入股市,市场上充斥着喧哗与骚动:小学生炒股赚了学费、大学生炒股挣了30万、打工青年7万变千万、电工炒股买宝马,眼花缭乱的你,好像看到到处都是机会。如果你没有自己行之有效的一套看家功夫与资金管理方法体系,或者说是一套投资行为准则,而只是随大流,猜顶测底,那你的江湖行走,迟早就是要还的。引用格隆博士的一句话:你可以接着狂欢,但一定记得坐在离出口近一点的地方。

就像现在,你说A股是见顶了?还是只是一个短期调整?天知道!

但你也许永远也无法猜到顶在哪,这个你无法掌控也无法把握。但在特定条件下自己该怎么做(也就是投资行为准则),你是能够掌控和把握的——股市的顶和底,决定不了你的生死。你怎么做,才决定了你的生死——就像绝大多数死在07年牛市的人,不是因为没有在6124点逃顶,而是死在6124点以后频繁的“抄底”上。

大巴車也不放過,滴滴是否已強大到無法超越?

來源: http://newshtml.iheima.com/2015/0702/150129.html黑馬說:滴滴的智能大巴業務“直達班車”,目前正通過微信平臺內測,預計很快上線。這意味著滴滴的全平臺戰略已經成型。借助多種出行產品所帶來的用戶、流量、品牌、數據優勢和協同效應,滴滴是否已令競爭者們難以超越?

文 | i黑馬 楊博丞

編輯 | 王冀

程維表示,滴滴每天的專車需求量達到了300萬單,較5月份的100萬增長了兩倍,公司在專車叫車市場的份額達到了80%。過去滴滴優勢是出租車叫車服務,在這塊市場占據著主導地位。上述數據表明,滴滴近期擴展專車服務的努力取得了成效。

而滴滴目前的業務範圍涵蓋了出租車、專車、拼車、代駕市場。與此同時,滴滴另一項備受關註的業務 “滴滴巴士”目前在北京部分地區低調試運營,名字叫“直達班車”,該業務將主打“拼班車”服務。

“直達班車”正是滴滴的智能大巴業務,目前通過微信公眾平臺內測,待成熟後再“移駕”滴滴打車App。目前,該服務已經開通了10條路線,分別是從通州、回龍觀等地到中關村、上地和亦莊。預計7月底將在北京地區開通上百條路線,全面覆蓋主要生活區和工作區。

“直達班車”在價格上很有吸引力,首次購買2張票只需1元錢;從梨園到中關村,僅需10元錢。不過,“直達班車”每天早晚只有定點的一趟班車,也就是說,如果錯過了這個時間,那麽就無法乘坐了。

據滴滴方面表示,定制巴士只是滴滴在公共交通領域布局的第一步。未來,滴滴希望通過平臺流量、品牌影響力和數據處理能力,整合各類客車、巴士資源,推出面向公眾的定制公交、智能班車和校車等業務。

根據滴滴的規劃,該公司未來三年的目標是成為全球最大一站式出行平臺,每天為3000萬乘客提供服務,服務1000萬司機,在任何地方3分鐘就有車來接,而大巴業務將是滴滴快的全平臺中的重要一環。程維也曾公開透露,滴滴今年將重點打造六大業務線,包括出租車、專車、快車、順風車、代駕以及公交。

有業內人士表示,上線大巴業務後,滴滴全平臺的優勢將越來越明顯,多種出行產品所帶來的用戶、流量、品牌、數據優勢和協同效應,將構成競爭者們難以企及的壁壘。

其實,“直達班車”業務首先還應當解決的是車從何來的問題。和私家車的拼車不同,客車的資源目前大多掌握在租賃公司手中。滴滴巴士應當運用了Uber模式,即資源共享和整合模式,客車選擇資源整合的方式,把推薦的路線發送給有出行任務的客車,當和其出行線路吻合時,就利用客車的剩余運力,為有出行需求的上班族提供服務。線路也應當是不得不考慮的問題,在哪條線路上行駛更容易保證上座率,更容易避免擁堵,不會和公交車產生過多的沖突,都需要兼顧。

此外,滴滴在前不久剛剛融資15億,宣布即將推出滴滴巴士之後,還於日期公布即將在出租車端上線多人拼車功能,未來用戶在使用滴滴打車App呼叫出租車時,可選擇“是否願意拼車出行”,拼車最多可省30%車費。這會大大提高目前出租車的出乘比例,也能在大大提高司機的收入的同時為乘客帶來優惠。

為了爭奪全國最大出行平臺的地位,滴滴真的要和其他幾家拼車和專車巨頭血拼了。滴滴極有可能利用此次融資來收購,或者與一些租賃公司合作以獲得客車資源,這樣可以節省極大的成本為司機或乘客進行補貼,而另一方面則繼續用於拓展新的業務線,提升平臺的規模和體驗。

不過,競爭對手不會坐以待斃,特別是在中國擁有眾多擁躉的Uber,中國的出行市場對其也具有重要意義。看來,出行大戰仍將延續並升級,更精彩的好戲還在後面。

有關“僵屍肉”的消息喧囂在食品安全領域,但是對於“僵屍肉”的定義卻是一片空白,究竟何為“僵屍肉”?

7月12日,食品藥品監管總局、海關總署、公安部發布《關於打擊走私冷凍肉品維護食品安全的通告》,稱“在今年查獲的走私冷凍肉品中,有的查獲時生產日期已達四、五年之久,對所有查獲的走私冷凍肉品,海關均依法予以銷毀”,但是仍沒有給出這些四、五年的凍肉除了違法走私之外更多的信息。

當“失聯”一度頻繁出現在航空行業時,誰都沒有想到在眾多食品中也存在“失聯”問題。

“現在沒有人能夠說出來冷凍肉到底是冷凍多長時間,沒有人能夠用科學的依據和科學的標準來判斷它。對於凍肉的標準問題,現在還沒有科學家或者某些部門去做一個科學的實驗設計,去驗證不同的時間對肉的質量的影響,去確定冷凍肉的標準。有了這個標準,我們才能去評判一些事情,去監管。”一位接近食藥監總局的專家表示。

記者翻閱國家食品標準時發現,冷凍肉與保質期標準已“失聯”多時。在國內現有的標準中都規定了冷凍肉各個階段的保存溫度,甚至詳細到多少時間應達到多少溫度,但是卻沒有標識出在對應溫度下冷凍肉能夠保存多久。

“如果達到合適的溫度,肉類多數沒有問題,如果是未知的情況,凍肉的風險很大。目前沒有強制性的規定時間是多久,只有建議性的時間對肉品的影響。”一位國家食品安全風險評估中心的工作人員表示,“在冷凍時間上的長短對凍肉安全性的研究比較少,只有在鮮度上有些要求。”

當“大齡”冷凍肉出現時,“保質期”標準的缺失使得無法判斷食品是否在安全範圍內,目前能做的只有打擊追蹤哪些是走私肉。

在7月13日上午,國新辦舉行新聞發布會上,有記者提出,最早媒體報道的長沙的走私凍肉封存於1967年這個是不是屬實?類似封存幾十年的走私凍肉到底有多少流通到國內的市場,以及這些走私凍肉是如何通過海關檢查的?

對此,海關總署新聞發言人黃頌平表示,海關作為國家進出境監督管理機關,對凍肉走私一直保持高壓嚴打態勢。在加大監管力度的同時,持續加大對凍肉走私犯罪活動的打擊力度,對所有查獲的走私冷凍肉品依法予以銷毀,切實維護人民群眾食品安全。

“走私肉最大的問題不是時間問題,而是安全性問題,特別是檢驗檢疫方面。”上述專家表示。

數據顯示,2013年國內走私牛肉總量超過200萬噸,考慮到當年中國牛肉消費總量在900萬噸左右,也就是說國人所吃的牛肉,有近1/4來自非法途徑,這無疑增加了感染疫病和食源性疾病的風險。

在打擊走私的同時,中國本土的肉類又如何?是否存在時間長的凍肉?目前都還無法判斷。

更多精彩內容

關註第一財經網微信號

分级B噩梦:小散一天亏90% 称一辈子无法回本

http://www.yicai.com/news/2015/07/4646250.html

“这辈子都没有办法回本了。”投资者张先生这样对本报说。

7月6日,张先生买入招商可转债分级债券型证券投资基金之招商转债B份额(场内简称:转债进取,交易代码:150189),而后连续跌停,张先生根本无法卖出。

招商基金7月8日公告,截至2015年7月7日,转债进取的基金份额参考净值为0.317元,达到基金合同规定的不定期份额折算阈值0.450元以下。基金将以2015年7月8日为基准日办理不定期份额折算业务。

7月6日,转债进取的净值为0.540元,7月7日跌至 0.317元,触发了向下折算的阈值,7月9日,折算日当日,转债进取的净值就跌到了0.071元。

“亏了90%,”张先生说。

与张先生一道同样购买了转债进取的投资者建立了一个群,他们把自己的群名改为“姓+亏损金额”,于是,在这个群里面,有人亏了几万,有人亏了20多万、30来万,有人亏了40万、50万,也有人亏了百万之多,一片哀嚎。

血洗分级B

7月9日,几乎所有的财经媒体都在盘中一遍有一遍的警告投资者不要购买已经触发向下折算阈值的分级B,但是,依旧有些投资者不明就里,登上了这艘一去不返的“泰坦尼克号”。

投资者刘先生说,他于2015年7月9日下午开盘后以0.551元价格买入煤炭B(150252)772000股,共计成交额425372元。当日,煤炭B下折成249349股,价格恢复到1元,损失176023元。

“此次共有13只分级基金B份额于8日收盘后触发下折阈值,9日开盘在暂停一小时后上市交易,全天换手率高达50%以上,累计交易金额数十亿。9日 所有买入这十三支下折B基金的投资者将像我一样面临平均40%左右的本金亏损,另外还有分级B持有者,将面临更大损失,在众多买入者中,不仅有对分级B基 金规则和风险不了解的普通股民,也有像我这样经验丰富、做足了分级基金B功课的老股民,甚至还有不少证券公司的从业人员。”刘先生说。

“自从分级基金诞生以来,还没有发生过如此惨烈的事件,我们也是第一次遇到,这也教育我们分级基金的高风险性,投资者要谨慎。”一位基金业内人士对本报坦言。

据媒体不完全统计显示:已经向下折算的分级基金包括:鹏华基金公司高铁分级 B、鹏华一带一路 B、工银瑞信传媒B、申万中证环保B、华宝兴业中证1000B、招商可转债B、南方中证国企改革 B、信诚中证TMT产业B、易方达并购重组B、生物分级 B、招商煤炭B、招商生物医药 B、富国中证移动B、国泰有色 B、长盛中证一带一路B、工银瑞信中证传媒B、信诚有色 B、安信一带一路B、东吴转债 B、银华中证转债 B等。

投资者的建议

刘先生说,根据目前分级基金的交易规则,他希望提出几点建议:一是由于普通股票10%的涨跌停板制度不适用于分级基金导致的问题。从5月底开始,由 于大部分股票连续跌停,部分分级基金B份额净值每天以20%-30%的速度下跌,而分级基金的交易价格却每天只能下跌10%。这导致两个问题,一方面净值 较低的B份额的溢价率持续迅猛上升,普遍超过100%,远远大于正常的溢价率水平。这正是由于10%涨跌停板的限制,扭曲了价格,加大了风险。另一方面, 由于溢价率畸高,持有分级B份额的投资者无法以公允的价格退出,及时控制风险,让他们被动等来所持有的分级B份额下折,加大了他们的损失。

另外,按照现有规则,8日晚间确定下折的分级基金B份额,9日仍然可以交易。这也是造成9日投资者误买入最主要的原因。已经确定下折的B份额,已完 全没有盈利机会,买入即肯定亏损,而且无论市场情况如何,无论在熊市、牛市各个阶段都是如此。但现行规则,在T日仍然让B份额上市交易,其出发点是为了保 护T日前买入者的交易权,但结果却是以损害更无辜的T日交易者来实现的。从深层次看,其实将伤害大于100%的参与者,前期参与者为了不被下折,必须忍受 损失出逃,无法等涨解套。

“在分级B基金全年几百个交易日中,只有下折的当天即T日是有此巨大不对称风险存在的,交易所应当在基金名称前加上特别标识,类似股票除权和退市警 示,让普通投资者能够将T日交易的标的和市场上其它几百只正常交易的基金一眼就可以区别开。”刘先生说,除了基金公司以外,也希望券商给自己客户群发了警 示短信,有效避免误买。

亏的钱去哪里了?

几乎所有的投资者都难以接受如此巨幅的亏损,“我想问,我们亏的钱都去哪了?”张先生说。

其实,分级基金是所有基金品种中相对复杂的。

以下是齐鲁证券分析师马刚的详细解释:

首先是分级基金的AB份额的折溢价率是怎么来的。因为A的固定收益属性,首先由市场利率决定A的隐含收益率,一定的隐含收益率水平则决定了某只A的折溢价率,这其中有复杂的计算公式,总之,A一上市便会根据市场利率和A类的平均收益率水平决定一个折溢价率。

在配对转换机制的作用下,A会将此折溢价传递给B,他们之间有这样的关系:A的折溢价绝对值=B的折溢价绝对值。为什么会有这样的关系?因为只有这样,才能使AB合并之后的整体折溢价率为0,否则的话,就会产生套利机会,会使整体折溢价趋于消失。

A将折溢价绝对值传递给B,这说贯穿始终的,即无论何时都会这样。一般情况下,A因债券属性,A的价格比较稳定。即使有价格波动,很快也会回到正常 水平,即被不会长期被低估或高估,这一点与股票不同。可以认为,A的折溢价绝对值大体恒定,但对B来说,则折溢价率可能差距巨大。比如说B溢价0.1元, 在其净值1元时,则溢价率为10%,但当其净值跌至0.25元,溢价率则成为40%。记住这点很重要,这是说明下折导致巨亏的重要原因。

近期在触发下折日,B仍有很高的溢价率,有的高达100%左右。假设当时B的交易价格0.5元,其净值0.25元,则溢价率为100%。下折完成后,人为的将交易价格降为0.25元了,你很容易理解为什么巨亏了:溢价消失了。理解了这一点,你就明白下折了。

下折是将B净值调整为1,然后份额缩减。如触发下折日,净值正好为0.25元,则是4份合并成1份。当热,还有更悲催的,因为下折当日净值肯定会跌 破0.25元,而且在次日下折基准日,净值会继续下跌,缩减比例会进一步变小。如(150234)传媒业B,触发当日净值为0.1968,其折算比例为每 10000份折算成10000*0.1968=1968份。

折算完成后,按照交易所的规定,复牌首日前收盘价调整为净值即1元。按照比例缩减之后以净值作为前收盘价,跟上面举的那个折算前按照净值开盘,没有 任何区别。再重复一下:原先份额数不变,0.5元的交易价格,1份以0.25元的价格在交易;折算完成后,4份以1元在交易。这没有任何本质区别。

那么问题来了,不是B份额都有合理的溢价吗?交易所规定以净值交易,市场不会进行修正吗?是的,市场确实在修正,这时折算跟不折算的区别就有了。假 定每1份的价格被人为调整到0.25元,开盘后,A会继续传递给0.25元的溢价,B会连续涨停一直至价格重新回到0.5.但是折算后就不同了,由于份额 缩减了,只有原来的四分之一(实际会更少),A传递过来的溢价只有四分之一了,也就是说四分之三的溢价已经永远消失了。

投资者或许有个疑惑,在一个充分有效的市场里,临近下折,溢价应该趋于消失才对,可为什么那么多下折的,在下折的最后一个交易日,还有那么高的溢价 的呢?主要有以下几方面原因,一是百年难遇的股灾造成了这次悲剧。由于B连续跌停,使其跌幅远小于理论跌幅,溢价难免;二是去年底以来,分级基金飞速发 展,吸引了不少全新的投资者,这部分投资者对分级基金缺乏了解,不懂得下折的凶险,甚至在下折基准日还飞蛾扑火式的买入,因此,这市场并不是充分有效的; 三是由于限制股指期货做空,专业机构无法对冲,没有动力套利,由于没有套利的力量消灭溢价。这是由多方面的原因造成的,当然主要还是股灾。

那么下折后钱哪去了呢?总不会凭空消失吧?有赔的总会有赚的吧?谁把这块钱赚了去了?这是遭遇下折的投资者最多的疑问。事实上,投资者损失的钱确实是凭空消失了。“赚的钱=赔的钱”,这是期货市场的定量,不是证券的。证券交易不是零和游戏,期货才是。

那么B端持有人的损失是不是A的盈利呢?也不是。根据下折条款,A只是把多出来的母基金变现而已,这原来就是A的资产,跟B没有关系。是不是A的折 价原因造成B溢价损失呢?事实上,在有下折预期开始,A的价格便开始上涨,折价幅度逐步收窄,应该导致B的溢价减小或消失。此次之所以会发生大面积B下折 前高溢价,完全是股灾的悲剧。

創業者必看的8本書,創業沒有假期,閱讀無法停止

來源: http://www.iheima.com/news/2015/1004/152235.shtml十一長假已經過半,不管你是正在定戰略,還是走在定戰略的路上,黑馬哥都想在此提醒你 一句:既然創業沒有假期,那麽漲知識就應該是每天的必修課,長假更不例外。來看看黑馬哥為你整理了哪些精彩的書籍。

《摩根財團》

豆瓣評分:9.3

本書作者羅恩•徹諾擅長寫金融、商業、人物的傳記,此書試圖以摩根財團的視角,看遍整個華爾街、現代金融業的興衰更替,在美國媒體上收獲了為數不少的的贊頌之詞。摩根財團150年的發展歷程被比作資本市場發展的活教材,企業家在此書中可以學到如何把握政治局勢,市場趨勢,以及如何在競爭中規避風險,做到基業長青。

《精益創業 新創企業的成長思維》

豆瓣評分:8.2

最少成本,核心價值,精簡原型,快速叠代,這是“精益創業”的核心內容。這是一本關於創業的方法論,主要針對創業公司財力欠缺,人手不夠,對市場需求不了解等一系列問題提出的解決方案,名曰 “精益創業理論”,目的是最大範圍減少錢財的浪費,“犯便宜的錯誤,不犯昂貴的錯誤”,對初創公司有指導價值。作者埃里克·萊斯是矽谷的一個程序員,他曾參與若幹家公司的創業過程,見過許多成功和失敗之後,他開始更深入地思考創業,此書可看作他的思考成果。

《Facebook效應》

豆瓣評分:7.9

本書作者是《財富》雜誌高級編輯大衛·柯克帕特里克,他長年執筆“快速前瞻”專欄,擁有豐富的商業寫作經驗。這本書就是他近距離采訪近130位Facebook相關人士,深入研究Facebook發展歷程寫出來的商業解剖書。里面詳解了Facebook是如何誕生,如何融資,又如何與Google與Twitter打響備受矚目的網絡之戰的,此書因資料翔實和敘述精彩而廣受好評。

《交辦的技術》

豆瓣評分:8.5

“平易樸實的操作手冊”,這是讀者對此書的一則簡短評價。本書作者小倉廣多年來專門從事領導力發展,擔任領導職務近20年,曾先後就職於知名人力資源公司Recruit、SourceNext及 Faith等。小倉廣的觀點是:主管的成就不是自己做了什麽,而是自己不做什麽,下屬會做得更好。書中有26張實用圖表和28種交辦的技術會讓你掌握更多交代工作、提高效率的好方法。

《把生命浪費在美好的事物上》

豆瓣評分:8.3

這本書是吳曉波近年來發表的500多篇作品中精選出的59篇作品合輯,里面有他關於人生、關於商業、關於財富的多重表達,收錄了廣為流傳的那篇關於馬桶蓋的文章等。

《窮查理寶典 查理·芒格的智慧箴言錄》

豆瓣評分:9.0

都知道巴菲特是伯克希爾·哈撒韋公司的代表人物,雖然查理·芒格的知名度遠沒有巴菲特那麽高,但他對公司的業績也做出了重要的貢獻。本書就匯集了查理最出色的演講、箴言和思想,將會給你的投資觀及理財觀帶來啟示。

查理的幾條建議——年輕人應該追求什麽?

1、別兜售你自己不會購買的東西。

2、別為你不尊敬和欽佩的人工作。

3、只跟你喜歡的人同事。

如果你想要說服一個人,要訴諸利益而非理性。

研究企業該如何做強做大,首先研究企業是如何倒掉的。

《影響力》

豆瓣評分:8.6

為什麽有些人總是那麽有說服力,讓普通人更容易聽他的?心理學家羅伯特·B·西奧迪尼博士為我們解釋了隱藏在順從行為背後的6大心理秘笈。想要讓用戶更好接受你的產品,讓合夥人更加相信你的夢想,讓自己再多一些影響力吧。

《三雙鞋 美捷步總裁謝家華自述》

豆瓣評分:8.3

謝家華是華裔傳奇創業家,一位靠自身努力不斷創造奇跡的商業天才,他35歲就以10億美金身價登上《財富》雜誌“40歲以下億萬富豪榜”,排名第27位。他兒時創辦蚯蚓養殖場,大學經營披薩生意,直到後來創辦“美捷步”品牌,帶領公司以年銷10億美元的驕人業績橫掃美國電子商務領域,本書集結了他大量的經驗教訓和商戰感悟,全書真實有趣,值得閱讀。

謝家華語:最好的領導者就是那些以身作則,既是團隊的追隨者又是團隊的領導者的人。我們相信在一般情況下,最好的想法和決定來自於基層,來自那些身處一線,離事情或客戶最近的人。而一個經理的作用就是消除障礙,讓他的下屬能夠成功。這意味著,最好的領導人就像公僕一般,全心為他們所帶領的人服務。

版權聲明:本文作者吳丹,i黑馬原創。如需轉載請聯系微信號zzyyanan授權,未經授權,轉載必究。

近2億美元無法償還 恒鼎實業稱爭取半年完成債務重組

來源: http://www.yicai.com/news/2015/11/4707409.html近2億美元無法償還 恒鼎實業稱爭取半年完成債務重組

一財網 李秀中 2015-11-05 00:04:00

恒鼎實業4日晚公告稱,票據於2015年11月4日到期,恒鼎實業尚未償還本金額及由2015年5月4日起根據票據條款按年利率8.625%計算的應計利息總計約為1.9億美元,其中本金額約1.83億美元,利息790萬美元。

四川最大的民營煤炭集團恒鼎實業(1393.HK)於4日晚公告確認近兩億美元海外公司債無法償還。而上周五其公告已經引發市場對其債務以及整個煤炭行業違約潮的擔憂。對此,恒鼎實業向《第一財經日報》澄清,這1.83億元美元境外債券正在進行重組,而國內貸款沒有違約,同時國內銀行均表示支持公司的海外債務重組。

恒鼎實業公告稱,票據於2015年11月4日到期,恒鼎實業尚未償還本金額及由2015年5月4日起根據票據條款按年利率8.625%計算的應計利息總計約為1.9億美元,其中本金額約1.83億美元,利息790萬美元。

恒鼎實業董秘徐輝向《第一財經日報》記者表示,公司的實際情況並非像外界擔憂的那樣惡劣。事實上,該高息債券發行的年期為5年,本金為4億美元,恒鼎實業去年已提前贖回了2.17億美元,目前,公司正在積極采取資產處置等措施,周一公司已經與債權人召開了電話會議;就現在的情況,公司已取得很多投資人的理解,公司在半年內完成債務重組可能性很大。據公告稱,此次境外債券的重組由瑞銀擔任財務顧問,公司同時聘任了畢馬威對公司的流動性進行分析,並且委任了律師協助進行重組工作。

瑞銀亞洲債務資本市場部聯席主管劉北向《第一財經日報》表示,作為恒鼎的財務顧問,瑞銀正在與公司商討債務重組的建議,同時進行債權人的識別工作,之後會在跟投資人充分交流的基礎上向所有債權人提出重組方案,具體的重組方案和形式還需要和債券投資人協商。

劉北表示,今年以來,部分煤炭企業出現了債務難以償還的現象,在亞洲範圍內已經出現了幾例無法支付本金和利息的情況,並正在進行重組,建議債權人需要有比較理性的認識和判斷。

他認為,違約的出現“是因為煤炭行業價格低迷造成企業資金面現金流出現問題,無法償還本金和利息,而不是企業資不抵債。”恒鼎也采取了資產處置及節約成本等措施改善其運營及流動性狀況。本周一,公司董事長鮮楊及其他管理層也出席了投資者電話會議,對公司的現狀進行了解釋,並解答了部分債券及股票投資者的問題。

對於是否會出現煤炭行業的違約潮,劉北表示,“我們很難有這樣一個判斷。目前相關企業違約主要還是反映了煤炭行業的整體狀況。經過溝通之後,大多數的債權人都是能夠理解的,目前受壓的狀況主要是因為長期煤炭價格比較低,需求不旺盛造成資金受壓,而不是資不抵債。”

劉北還表示,恒鼎實業4日晚的公告發布了兩個消息,一個是確認近兩億海外債務未能償還,另外一個則是之前公告的國內約2.9億人民幣逾期貸款,公司已經取得相關銀行的豁免。徐輝也表示,此項貸款正在辦理續貸手續,公司國內貸款沒有違約。

對於在岸貸款協議,恒鼎實業4日晚公告稱,於2015年11月2日,借款人接獲貸款放款人的書面通知,確認放款人有意重續或延長貸款,且其目前並無預見重續或延長貸款存在任何實質障礙。放款人的代表亦表示放款人目前並無意就貸款采取強制行動,而截至本公告日期,放款人尚未采取任何強制行動。

更多精彩內容

關註第一財經網微信號

食安標準 「不宜供人食用」就別賣 頂新劣油案判無罪 關鍵在「無法證明危害人體」

|

||||||

|

從塑化劑案到頂新劣油案,如何舉證黑心食品對人體的危害,連食安專家都說難解;美國食品藥物管理局所訂「不適合人類食用」,或可成為食品標準。 近年重大食安事件司法判決陸續出爐,其中頂新劣油案一審無罪判決,與社會期待有落差,再度引發「滅頂運動」。 彰化地方法院判決頂新無罪,其中一項理由為,依現存證據尚無從認定油品「確為有危害人體健康之虞」。由於之前塑化劑案民事一審判決,新北地方法院也認為, 無法舉證身體受損與塑化劑的因果關係,僅判商品損害一百二十萬元。甚至,台北地檢署偵辦茶飲店「英國藍」玫瑰花茶原料含殺蟲劑DDT案,也以劑量不足以引 起人體重大危害,對上游進口商不起訴處分。 無獨有偶,台糖告大統長基代工生產葡萄籽油違法添加禁用的銅葉綠素,彰化地方法院近日也以無法舉證有人食用後受害等理由,判決民事求償敗訴。 判決僅採驗成品 恐成漏洞「無法證明危害人體健康」,彷彿成為不肖廠商脫罪的「護身符」,但衛福部食藥署與第一線食安執法人員都無法接受。他們認為,《食品安全衛生管理 法》從食物的原料、製程到成品都管制,「過程中有一處不合法就是非法。」彰化縣衛生局長葉彥伯即擔心,司法判決採用衛生檢驗成品是否合格來判定,不問過程 與來源,「給予黑心業者很大空間。」不過,食安專家坦言,看過成品檢驗數據,的確很難證明立即對人體有害。但是,民眾無法接受吃下由飼料廠生產、從餿水提 煉的油,或食品裡加了不該下肚的添加物。《食管法》七年來已經修了八次,還有什麼補救辦法? 台灣大學國家發展研究所教授劉靜怡建議,可以參考美國食品藥物管理局(FDA)作法,將「不宜供人食用」或「不適合人類食用」,明訂在《食管法》裡。 亦即,即使「無害健康」,但若從「社會文化心理」等層面上,依然是「不宜供人食用」的,就不該上市。 除了修法,台大公衛系教授吳焜裕建議,政府應比照歐盟,訂定食物的身分標準規範,將民眾常用的品項都定義,歐盟就列了兩百多個,才能將黑心商人繩之以法。他以頂新為例說明,在歐美,豬油是指從豬組織中取出才算,頂新精煉的油不是豬油,至少可以罰「標示不實」。 食品來源五花八門,行政與立法部門應盡速修法或明訂標準,讓民眾購買的食品是「適合人類食用」的,才可補目前的法律漏洞,以安民心。 撰文 / 林思宇 | ||||||

Next Page