- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中国体育用品公司对比和分析--子瑜

http://blog.sina.com.cn/s/blog_624077750100gvt6.html

一、体育用品市场情况

李宁公司预计,未来的5年(09-13)中国体育用户市场的年复合增长率依然能达到20-25%。

中国产业研究院的结果也能支持这个结论。

二、各个体育品牌的市场份额

上图为08年的数据。2009年,李宁将超过adidas,甚至nike,排名将为第二位,甚至第一位。

三、各个体育品牌经营分析

1)在04-08年的5年中,李宁的销售收入年复合增长率为37.4%;净利润年复合增长率为55.8%;净利润率相对比较稳定,并在稳中保持上升的态势。

2)相比与李宁,其他主要品牌的营业额增长速率更快,安踏、中国动向的净利润和净利润率已超过李宁。主要是李宁公司在广告营销费用(18%)、研发成本(3%)、所得速率(25%)要比其他公司大得多。

附录:李宁CEO张志勇09年10月份对三联生活周刊就这个问题的解释。

现 有的资本市场跟我们的董事会其实还是给了管理层很大的空间。在中国的上市公司里,李宁公司的净利润率是很低的,但这并不代表我们的PE(市盈率),PE我 们是最高的。Netprofit(净利润)最低,但是投资者还是给我们最高的PE。这在某种意义上,说明其实中国公司的财务资源是不够用的。

那为什么要做这样大的投入?我们一定要想到中国今天的成长,是消费者给你的机会更大,还是你自己的能力更大。坦率说,是中国市场给的机会更大。

体育用品是一个相对成熟的市场,如果你每年的净利润回到10%以上,对股东来说是开心死了的一件事情,但是中国基本上有很多公司达到20%,甚至比这还要高,这是机会给的,它并不完全是能力。而 你将来一定要走到一个竞争越来越激烈的市场中去,这个大的全球市场中,你在产品创新、公司组织能力竞争,在人力方面,需要做很多持续的超前的投入。我们中 国企业其实这方面投入少,所以净利润高,但往往出危机你就来不及了,被竞争对手一下子打下去了,因为提前没有把资源放到那些方面做投入。

四、各个体育用品公司市值

2010年1月4日收盘

| 中国动向 | 339亿港币 |

| 李宁 | 296亿港币 |

| 安踏体育 | 286亿港币 |

| 361度 | 94亿港币 |

| 匹克体育 | 90亿港币 |

淺談關鍵點(二) - 整固形態分析,與週線圖的應用 goldone

http://hk.myblog.yahoo.com/goldone04/article?mid=483

上文扼要地分析過關鍵點的買入時機後,接著我們會討論強勢股在突破前,整固形態對突破點的影響,以及整固形態所需要的時間長度,跟股價能否成 功突破阻力位的關係。當中許多分析的要點,大都是來自<How to Make Money in Stocks > 一書,有興趣者可以自行參閱,一定會得益不少。

在開始觀察關鍵點的整固形態之前,有兩項重要的事必須重申:

1. 關鍵點買入法,必須應用在基本因素良好、增長強勁的強勢股 / 颷升股身上,才有機會食到中長線大浪

2. 買入的時候,大市不能夠處於熊走勢,在下跌市裏勉強運用關鍵點買入,根據個人經驗,九成九是失敗收場

3. 關鍵點買入法只能夠提高勝率,而不是必勝的買入方法

----

以下用理文集團 (746) 討論在股票突破前,研究整固形態時,所需要注意的事項:

1. 整固時的波幅:有些技術型的投機者只著重整固的時間,而忽略了整固時價格的波幅程度。理論上,股票在整固的時候,波幅越少越好,而時間又越長越好 (最少達三個星期或以上),理由是炒家及弱者已經離場,因供求下降,而強者又在低 調收貨,以至出現「升不上,又跌不下」的情況。

從圖中可見,整固途中波幅越少,形態越「堅實」,所需要的時間就越短 --- 形態A波幅最少,需時 2 個月;形態B波動較大,需時 2.5 個月;形態C波幅超大,之後的整固更需時 4 個多月 (仍在進行中)!

知道了整固時的波幅、時間對突破點的影響後,以後我們買入時,便可以先行判斷 --- 之前整固時的波幅是否很大?如果是,這個整固已經進行了一定的時間嗎?假使大波動後(形態C),三星期未到,我們便立即買入,又多會是失敗收場,因這時的 股票只會「有波幅而無升幅」。

另一方面,經過基本分析後,如果「咁正」給我們找到正處於形態A及形態B的好股票,加上價值低廉的話,那麼利用「關鍵點買入法」,值搏率便很高了。

2. 股票正處於「第幾個的整固階段」?:運用關鍵點買入法的最佳時機,就是股票正處於「頭三個」的整固階段 (形態A及形態B),即多是大市「熊轉牛」(經過大調整)的時間,令更多弱者炒家離場。而頭三個的整固形態,多是強勁的單邊走勢,爆升時間短而急,沒有思 考的餘地。

細心地研究形態A 、B、C的樣子,你便會明白,越後的整固形態,波幅就越大,投機者就難掌握。了解到不同時期的整固特徵後,我們經過看圖,便能夠判斷要大概離場等待多久, 買入才較安全。

3. 發現關鍵點的時候,買入不能夠遲疑:颷升股的特徵是突破上衝的時間短且急,所以押中「疑似」強勢股的話,忘記甚麼10%止賺的廢話吧。出出入入十幾次的不 斷嘗試,就是為了押中「一兩次」的強勢颷升股,一年食中一兩次,每次升幅20%,複式已經是 + 44%了。

----

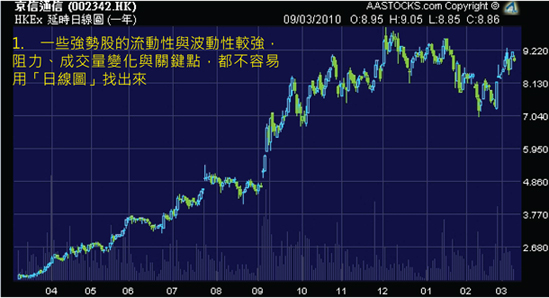

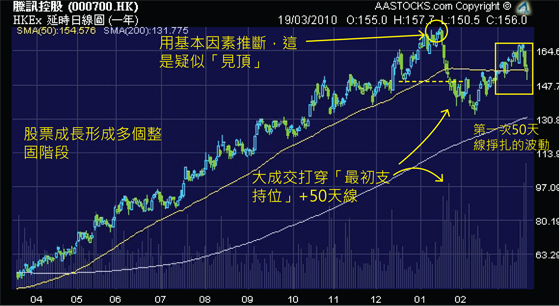

利用週線圖清除圖表雜訊

強勢股生命周期形態分析 - 沽出的警號 (一) goldone

http://hk.myblog.yahoo.com/goldone04/article?mid=716

自騰訊(700)公布了第四季增長放緩的數據、以及主席「保守」的未來展望後,由於騰訊的股價在上年去得太盡,因此,從增長潛力及圖表分析的 角度去考慮,此股很可能已經見了頂,從此不宜再沾手。

William J. O'Neil 於其著作< How to Make Money Selling Stocks Short>裏,列舉了超過一百個美國歷史股王「死亡」的圖表紀錄,並歸納出強勢股的生命周期,大概可用下圖表示:

再來是騰訊的一年圖及半年圖:

雖然筆者有機會看錯,但是,技術分析的可貴之 處,不在於準確地預測未來,而在於你從基本因素看到警號後 (50倍PE + 增長放緩 + 競爭激烈),加上圖表形態的「疑似訊號」吻合,便會令你提高戒心,知道絕不能夠沾手這類危險的股票 --- 即使他之後有機會再創新高, 亦不宜用真金白銀「搏佢無事」。

而網友亦可用相同的觀察方法,先從基本因素及增長著手,再從形態分析是否出現沽出信號,也可以在買入一隻股票前,考慮該股票是否「見頂」。

強勢股見頂後,先會於50天線走勢反覆 (5 - 7個月),最後日日大插。

类金融企业的分析 Barrons

http://blog.caing.com/expert_article-5598-2738.shtml

银行与大多数企业不同。银行的商业模式是自有资金很少,借钱(吸收存款),然后再贷出去。因此,银行的财务杠杆非常高,风险也比一般的企业更高。这也是 为什么银行业受到政府严格监管的原因。在这次金融危机中,银行业超高的财务杠杆让风险暴露无遗。 但是,有一些企业根本没有银行的名字,但是 商业模式却与银行有些类似。因此,被称作类金融企业。 这些企业的特点有: 1. 利润率低 2. 销量大 3. 负现金转换周期,利用流动资金融资 4. 较高的财务杠杆 一些零售企业和大型企业就是这样的例子。在 分析这些企业时就要特别注意“类金融”所带来的风险。 先看几个资产负债表的比较:

如果只是这样看,根本看不出有什么“类金 融”的特点。但是,我们利用沃顿教授Benninga的方式对资产负债表进行转换。4个企业的共同点立刻显现:负的净运营流动资金

这四个企业都是负的净运营流动 资金,也就是用别人的钱生钱。而他们的财务杠杆都比较高。

值得注意的是:联想的现金及可供出售金融资产不够支付净运营流动资金。这显示出联想的风险很高。而其它三家企业都可以用 自有资金完全支付,即使是高杠杆的招商银行,自有资金也能付清净运营流动资金。 所以,一些无知的证券分析师只看到了联想的 十几亿美金所谓“净现金”而没有看到这些现金只不过是运营流动资产,不是真正的自有现金。这就好像是银行的钱再多也不是自己的,而大部分是从储户那里借来 的。对联想来说,上游供应商和下游客户就是储户,通过负的现金转换周期吸收“储蓄”。从这个意义上说联想只不过是一个杠杆稍低的“伪银行”,但是这个银行 的自有资金比例比招商银行还低,为负的。这就是PE私募股权投资为什么看上联想的原因。他们哪里是投资了一个PC生产制造商,他们投资的是一家不受监管, 自有资金为负的的银行。这也是PE私募看上物美的一个重要原因。 由于类金融企业的特点与银行有些类似,因此 风险也比一般的企业高。这在分析和估值时一定要小心。

PIPE 公募私投 典型案例分析 Barrons

http://blog.caing.com/expert_article-5598-2658.shtml

PIPE(A private investment in public equity),也就是公开上市的公司把股份卖给私募投资者。这种投资属于PE私募股权投资的一种。这种投资形式在金融危机,增发困难的今天非常流行。巴 菲特也利用这种方式投资了几家公司。这种投资的关键就在于PIPE的投资结构,包括对潜在风险的防护,一般由可转换可赎回优先股,并收取固定股息来保证; 还有认股权来充分利用股票的上行波动盈利。 早在2005年,世界上最大的PE私募股权 投资基金TPG对联想集团的投资就是一个典型的PIPE投资。联想集团是一家公开上市的公司。而TPG入股后并没有控股联想集团(但是通过撤换CEO间接 控制了公司),只占了12.87%的公司股份。随后,TPG通过卖掉股权,成功退出。 这个典型的PIPE投资案例在PE私募股权 极少能够完全控股,或者进行杠杆收购的亚洲非常有借鉴意义。 投资结构: 2005年3月30日,联想集团宣布TPG 投资3.5亿美金。投资的结构为: A.273万股可转换优先股,每股价格 1000港币,固定股息4.5%/年,按季度支付。优先股随时可以转换为普通股,2012年5月17日后可赎回。 这个部分就是对潜在风险的防护。首先,固定股息能够有收入。其次,即使股价一直低于2.725港币的转换价格,7年后还 可以收回3.5亿美金的投资,保护了本金。即使联想的风险进一步扩大,走到破产的境地,优先股也可以优先偿付,尽量保护本金。 B. 237,417,474认股权,免费获得。 这个部分就是充分利用股价的上行波动,在优先股外获得额外的盈利。优先股相当于投资10.24%的普通股份,通过认股 权,又可以扩大到占公司12.87%的普通股份。如果股价超过2.725港币,这部分认股权也能获得回报,可谓无本万利。 C. 优先股可以转换为普通股,认股权可以行权,转换价格都是2.725港币 TPG当时的转换价格为2.725港币,这比联想当时的3个月平均股价 2.247港币高了21%左右。这在一定程度上提振了股价,增强了投资者信心。但是,这个价格被证明是低于联想的内在价值的。这个转换价格对于投资的总体 回报率有着至关重要的作用。 D. TPG派3人进入董事会 这是为了最大限度的控制公司,投资10.24%的股份,但是董事会有3个人,占董事会11人的27%左右,从而达到不控 股而控制公司的四两拨千斤的作用。随后,TPG安插了自己的CEO,从而全面掌控公司。这是本次投资的一个关键点。 以下就是TPG最初投资联想集团的投资结构

2007年11月,联想股票狂 涨,TPG顺势转换并卖掉了一部分可转换优先股。可以看出,原来价值1亿多美金的优先股,转换后倒手卖掉,立刻变为3.67亿美金。

就在泛海入股联想控股的同一 天,TPG再次转换并持减联想股票。

由于现金流在不同年份,而且有 进有出,现金流的计算只能用IRR来计算,而不能简单的用利润比上本金来计算。根据IRR计算,5年来这个投资的平均每年内部回报率为33%左右,已经是 非常好的投资了。

如何分析一个公司的毛利率 Barrons

http://blog.caing.com/expert_article-5598-2655.shtml

以下的内容是基于我本人的独立研究。作为投资分析工具,这个工具可以非常好的揭示一个公司毛利率的变化。 很多公司的毛利率变化很大,有的时候甚至达到10个百分点之多。如此巨大的 变化,对估值的影响极大。因此,对一个公司毛利的分析非常重要。毛利率分析可以说是定量分析一个公司盈利的起点。 毛利率是如何变化的?又有哪些因素影响毛利 率变化呢?影响毛利率的因素只有三个: 1. 价格 2. 成本 3. 产品组合 除了这三个因素,别无他法。就像是ROE分 析的杜邦公式,我对毛利率分析的公式可以称为Barrons公式。 虽然这三个因素非常简单,但是其中的相互关 系则很复杂。1%的毛利率上升看似微不足道,但很可能是20%的价格上涨与19%的成本上涨构成。如何真正区分三个因素在毛利率变化中的作用,对于深入理 解一个公司的运营有着重要的作用。 下面看看一个公司的整体毛利率的构成:V代 表数量,Price是价格,Cost是成本。

一个公司的整体毛利率是由所有 产品的毛利率共同组合形成的。每个产品的毛利率变化对整体毛利率都会有影响。另一方面,整体毛利率的影响也可以归结于产品组合、价格、成本三大因素。这就 是整体毛利率主要驱动因素的矩阵分析:

所以,整体毛利率的变化可以总 结为:

下面就是某公司两种主要产品对 公司整体毛利率的影响:

可以看出,公司整体毛利率下降 0.64个百分点。分产品看,产品1贡献了正的0.52个百分点,产品2却拖了后腿,贡献了-1.16个百分点。分三个因素看:产品组合贡献了0.2个百 分点,反映了公司产品组合的改善。价格贡献了-2.93个百分点,反映了降价对公司整体毛利率的重大影响。产品成本贡献了2.09个百分点,反映了原材料 成本对整体毛利率的改善的贡献。 如果只看整体的毛利率变化,似乎微乎其微, 但是通过矩阵分析,各种因素的影响一目了然。 如果公司有更多产品,还可以分析的更细,甚 至细到每个产品的价格对公司整体毛利率的影响。当然,这只是基本概念,具体的分析公式比较繁琐。但是,只要有大学微积分的基础,推导出来并不难。 下面就举一个简化版本的例子。比如,一个公 司毛利率为20%,当成本减少1%时,毛利率将如何变化?简单的推导如下:

毛利率等于销售额R减去成本 C,再除以销售额。当成本减少1%时,毛利率的增加为(1-毛利率)x成本减少百分比。所以,成本减少1%,毛利率增加(1-20%)x 1% =0.8%。 在这种情况下,即使成本减少 50%,公司的毛利率也只能增加40个百分点。 又比如,一个公司毛利率为20%,当价格上涨1%时,毛利率将如何变化?简 单的推导如下:

毛利率等于销售额R减去成本 C,再除以销售额。当价格增加1%时,毛利率的增加为: (1-20%)x(1%/(1+1%))=0.792% 所以,价格增加1%,毛利率增 加0.792%。 在这种情况下,即使涨价100%,公司的毛 利率也就涨40个百分点。 产品组合的分析比较复杂,在此就不详述了。

奧普業績分析 味皇

http://hk.myblog.yahoo.com/lgaim-foolman/article?mid=3806

我諗有好多人等緊我的奧普業績分析,事關好多讀者自己都買了

好消息是奧普派息6仙人民幣,即6.8仙港幣,由於上半年已派5仙人民幣,因此全年派左11仙,幾乎等於所有盈利,這樣的派息公司不太可能做假,由 於早兩年奧普已將多餘現金派乾了,因此由今期起不會再有特別息,在常規的營運資金下,今年的派息政策就是將來長期實行的派息政策--全額派息

營業額微增,毛利稍跌,這現象不太好,但49%的毛利率實在不是非難的所在,今年純利9200萬,比上年6100萬多1/3,但是毛利下跌了,純利 增長完全是節流所得的,奧普削減了5500萬的營運支出

員工1209人,人工4600萬,平均月薪3200,舊年員工1296人,人工5700萬,平均月薪3700,以長三角的生活水平,三千幾唔算血 汗,但如此的減薪幅度足以令人能想像到員工的臭面,可能是高管減薪,可能是炒人請新,奧普的優勢在於產品高價令員工需求量不大,當奧普用別人的10倍價錢 一年賣10萬件產品賺1億,生產10萬件要500員工,對手用奧普1/10價錢一年賣100萬件產品賺1億,生產100萬件要5000奴工,現時出現奴工 荒,一些賤價山寨廠今年人手一定出問題,唯獨奧普可以獨善其身

我曾說過奧普如果不對消費者洗腦,其產品將一無是處,今年奧普縮減了關鍵的廣告費:

(萬) 廣告費 推銷費 佣金 售後服務 運費

09 2700 1900 3000 650 1600

08 4800 2800 4100 580 1400

關於費用披露的詳盡度,實在值得一再讚美,頭3種費用,預算完全由奧普自己決定,尾兩種費用,則由銷量決定,因為銷量提高,逐件送上門的運費亦會提 高,呢個冇得慳,售後服務取缺於奧普的態度同良品率,由於奧普的營業額上升,售後服務自然會升,上年580萬的售後服務可以做到令人滿意的包換,今年營業 額只是微升,咁650萬的售後服務亦可以包換

頭3種費用的下降雖可慳一時之錢,但長遠有害....今期應該可以例外,因為我不認為有競爭對手有閒錢在2009年打廣告,市面可能只有奧普一間的 廣告,即使產品未能完全壟斷市場,但廣告應該可以壟斷,如果2009年是特例的話,低廣告費只能維持一年,因為今年競爭對手可能有番錢

廣告同推銷只收一時之效,但品牌的功效是長久的,我們從沒有看過姑池LV的廣告,但成街都係果d手裝,品牌就有如病毒一樣有傳染性的,尤其是愛攀比 的人之間,總是要人有我有,如果奧普成為身份的象徵,那些豬朋狗友都會希望買番個,早兩年我們早午晚都要大叫三聲"旺旺",現在我們只需早晨大叫一聲"旺 旺",旺旺的白痴廣告已經根植在我們的潛意識中,因此不再需要日夜連續的洗腦,廣告費也能永久的省落黎,奧普只要堅持做一段時間密集式的政治工作,以後就 份量就可以逐步減少,每逢新產品登場就要立即洗腦,而舊產品則可以輕輕帶過,正如QQ糖同仙貝的分別

營業額:

(萬) 二線城市 上海 江蘇 北京 浙江 東北 四川 (佐丹奴大陸)

09 19200 7400 8200 6200 5400 3400 3800 163000

08 15200 7800 10300 5900 7100 2700 2900 169000

在等奧普業績之前曾看過佐丹奴一下,順便將數字拿來對比(佐丹奴大陸表現很差-指純利方面,IT今期的業績應該幾核突),奧普在大城市的銷量都下 降,但其他地方上升,對比的佐丹奴銷量也是下降,尤其是純利方面,佐丹奴的店舖都集中在大城市,加埋奧普的數字,說明大城市的消費力下降了不少,說什麼經 濟增長都是屁話,說回奧普,在消費力下降的情況下在其他地方將差額補回來,其他地方的消費力肯定也在下降,因此奧普是開闢了新市場,以量補質,當未來消費 力回升,奧普的銷售就會質量齊升,說起來好似同中銀濫貸一樣,但同銀行不同,奧普的產品又不用回收,不會產生回收風險,自然是多多益善

將上海,江蘇,北京,浙江歸類為大城市,年內營業額下跌12.5%,當其他市場的消費力下跌幅度一樣,12.5%的質降要有45%的量增先可以做到 現在的27%的總升幅,即是說奧普在其他地方增加了45%的市場

仲有我最近提到的無聊產品,想必大家都留意到奧普股價最近莫明 其妙的急升,而香討亦罕有地出現奧普的post,其原因可能是19號奧普的無聊產品--抽油煙機的實物在順德參展,估唔到佢真係做左抽油煙機出黎,似乎仲 很受歡迎,奧普的升勢亦是同日展開,味皇孤陋寡聞,唔係香討個post我都唔知奧普間空殼公司已經開始左實質營運

抽油煙機是無比暴利的產品,更何況是加埋爐頭同碗櫃的,可以set更高價,奧普的抽油煙機設計同舊式完全唔同,而且有能力淘汰舊式抽油煙機,奧普的 陰招令對手陷於兩難的局面,原先生產舊式抽油煙機的廠商,一係要聯合抵制奧普,一係要放棄原有的舊式生產線加入新產品的競爭,現在舊式抽油煙機冇前途,舊 式生產線想賣比人也冇人要,揼本加入競爭,奧普先走一步技術佔優,對手似乎真係要想辦法搵奧普的新式抽油煙機有冇致命的缺陷了

奧普賣浴霸時的戰略是甚麼?浴霸是三種產品的混合體--暖爐,燈,抽氣扇,後來奧普開發了浴頂,其實是將三樣野分番開賣,現在的抽油煙機又是三種產 品的混合體--抽油煙機,爐頭,消毒碗櫃,睇怕遲下又會重新分番開當三樣野賣--奧普空氣清新機,奧普電磁爐,奧普消毒雪櫃咁上下,分久必合,合久必分是 也

财务分析可以避免我们想当然 宁静致远

http://blog.sina.com.cn/s/blog_617caecf0100h869.html

港股有很多看起来不错的公司,财务数据和公司的外在表象似乎不大匹配。定性分析的竞争优势或者产品的市场表象,似乎和定量的财务分析有很大的差别,而这种 差别提示我们保持谨慎,避免出错,我宁愿相信数据,而不是直觉,减少出错。

例如2007年前关注凤凰卫视,两年下来,这个公司很少给我们惊喜。一般的表现。公司市值98亿,似乎不高。但从财务数据看,却也只值这个钱,34倍已经 不值得买一个历史表现一般的公司。

汇源果汁,产品似乎不错,我经常买,而经营状况却很差,也是很大的反差。

中兴通讯,是我非常熟悉的公司,确实非常好,很赚钱,可惜这个公司的治理一塌糊涂,主营收入是华为的1/3,利润是华为的1/10,资产收益率太低了。其 实我还是很想买这个公司的股票,有可能它一夜转好,那就是一个非常好的机会。还好,这个公司实在是太赚钱了,即使输送了很多利益,投资者还是赚了一点小 钱。不过它每年都融资实在是太黑了。

骏威汽车,广州本田的汽车确实也很讨我喜欢,周围的朋友同事近期买车的爆发式增长,可是这个公司业绩竟然负增长8%,主营收入增长远低于行业平均水平。按 15倍的PE,也不值得购买,汽车行业的刺激性政策可能提前预支了未来的增长,保持谨慎。即使是所谓的整体上市也没有起到增厚每股收益的作用,投机的作用 不大。

以前在A股买过同仁堂,真是大名鼎鼎啊,似乎有护城河,百年老店,强大竞争优势,实际上这是一种伪竞争优势,营销不当,导致业绩大幅度下滑,而业绩回升却 非常之缓慢,在A股的同仁堂上赚钱,至少在过去几年中都是失败的。香港的同仁堂科技,业绩的增长比同仁堂股份好一点,但是也是缓慢增长,不要为它的名气支 付太多。同仁堂科技(市值27亿,18.8倍,主营/净利增长均为8%,毛利47%,净利14%,19亿资产,16亿权益,现金4亿,存货出现大幅度增加 0.6亿,从过去业绩看,也是一个典型的缓慢增长型企业,从它简单少数的几个产品看,很难想象它有大幅度上升的空间)

王朝酒业,才27亿的市值,20倍的消费股似乎让人神往。21亿资产,18亿权益,现金9亿,基本无负债,PE=20倍,可以经营不善,品牌弱了,市场份 额丢了,09年竟然主营收入下降。处于竞争的弱势地位,这种竞争之下的地位会越来越弱,20倍的估值,对比它的经营能力和过去的市场表现,很难让我心动。 王朝想要咸鱼翻身还是比较难的。对于咸鱼,最好认为它永远是。

技術分析的重要性 安東尼• 波頓(Anthony Bolton)

http://www.fidelity.com.tw/news/pdf/20090112_TP_Time_to_storm_the_charts.pdf

我總是喜歡把技術分析(股價線圖的研究)與基本分析搭配使用,而不單單僅使用基本分析。我知道有些人可能會覺得奇怪,對於像我這樣一個非常重視企業體質、經營團隊、股票評價的人,怎麼還會倚賴研究股價走勢圖。然而,當我研究股票時,幾乎都是先從股價走勢圖(通常是3年或5年的線圖)作為起點。

我喜歡將目前的股價與它的歷史表現相比較。如果我知道某檔股票已經有好幾年的表現都相當好,而另外一檔股票沒有這種情況,我看待它們的角度會完全不同。當我發現一家新的有趣的公司,或是某檔已經有一段時間沒有研究的股票,我想知道的第一件事就是我是否比別人早知道這個投資題材,或者我正在想的事情其實許多投資人早已知道並且已經購入該股票。只要看股價走勢圖一眼通常就可以告訴我答案。對於股價表現已經相當好、許多好消息已經反應在股價上的股票,我會較為小心。

我看待技術分析的角度是把它當成一個我可以把經過基本面研究挑選出來的個股作再次篩選的架構,這可以說是我選股的原則之一。實際運用上,如果技術分析與我的基本面看法一致而非相左,我可能會因

此而投資較大的部位。

當我對於某個公司有持股,而技術線圖卻開始惡化,我會想要重新檢視我的投資理由以確保我沒有遺漏任何資訊,例如忽略某些負面消息等等。如果我對基本面的信心相當強,我會乎略技術分析的結果,否則我可能會降低我的投資部位。在擔任基金經理人的時候,我喜歡對於基金的所有持股以技術分析每月至少逐一檢視一次,並且將它們區分為技術面支持基本面、技術面不支持基本面、以及沒有明確關聯性三類。

我發現技術分析對於中型尤其是較大型的企業最為有用。對於市場領導企業來說,想要掌握其所有影響公司績效與股價表現的變數通常並不容易,然而,這些因素都會綜合呈現在股價中。大型企業無疑是最難分析的,因為它們最為複雜。我將技術分析視為某個股在某時點所有可得基本面市場看法的彙總呈現。

技術分析實戰操作 ckm001

http://hk.myblog.yahoo.com/jw!G9qPswuRGxoAjkVjcnY-/article?mid=34637

技術分析又稱圖表派,是指研究過去金融市場數據來預測未來價格趨勢與決定投資策略,純理論上,技術分析只考慮市場或金融工具真實的價格行為,基本信 仰建立在「歷史會不斷重演」,並試圖藉由大量的統計資料來預測行情走勢。大量坊間散戶、財演、財棍與不學無術的一眾二打六,都喜歡使用技術分析,這種方法 的好處是簡單易用,又可以用來扮高深,弄虛作假,暪天過海。在大戶來講,他們套用技術分析於電腦程式買賣,兼擁有超級電腦協助快速成交,散戶用幼稚園級數 的技術分析與遠古電腦跟大戶對賭,只是以卵擊石,螳臂擋車,並成為大戶點心。

大家都知道我從來不用圖表分析做買賣,但並不表示我不懂技術分析,相反,如果長線投資人能夠精通幾個重要的技術分析技巧,經常可以倒食大戶夾棍,不 相信嗎? 就以我經常講的200天移動平均線為例,在大牛市中,當恆指跌穿二百天線,散戶與大戶就會覺得勢色唔對,並大量沽貨離場,這個時候,就是長線投資人買入優 質股票的時機,我二月時,分兩注在兩萬點樓下買入中國動向(3818),就是一個例子。昨日恆指跌312點,收20949點,跌穿了二百天線上的 21190點,如果再插深一點,又有幾位圖表派的知名財棍出來「確認」大市轉勢,到時市場上又再風聲鶴唳,草木皆兵,那麼就有大量運用圖表的大、中、小戶 跟風,並沽貨離場,那時候通街平野,我等長線投資人又可以擇肥而噬。

Next Page