該公司董事會收到董事長提交的書面辭職報告,“因工作原因,周輝請求辭去公司董事長職務,繼續擔任公司董事職務”。

該公司董事會收到董事長提交的書面辭職報告,“因工作原因,周輝請求辭去公司董事長職務,繼續擔任公司董事職務”。

對於部分已經披星戴帽的公司而言,每到年關,便是事關其生死存亡的重要時刻。這些公司因業績虧損、凈資產為負等各種原因,不同程度地存在著被暫停上市的風險。 不過,在這些*ST股中,部分企業自2015年初甚至2014年就開始了重組改變主營業務的保殼舉措,也有企業在年底靠資產處置或財政補貼突擊扭虧。通過種種舉措,這些企業的業績早已經“脫胎換骨”。因此,雖然距離年報披露還有一段時間,但大部分*ST股的保殼結果其實已經提前揭曉。

每經記者 曾劍

對於部分已經披星戴帽的公司而言,每到年關,便是事關其生死存亡的重要時刻。這些公司因業績虧損、凈資產為負等各種原因,不同程度地存在著被暫停上市的風險。

不過,在這些*ST股中,部分企業自2015年初甚至2014年就開始了重組改變主營業務的保殼舉措,也有企業在年底靠資產處置或財政補貼突擊扭虧。通過種種舉措,這些企業的業績早已經“脫胎換骨”。因此,雖然距離年報披露還有一段時間,但大部分*ST股的保殼結果其實已經提前揭曉。

逾半數公司已“上岸”

上證所官網發布的數據顯示,自1月4日以來,上證所連續向*ST企業下發監管工作函,要求相關公司及時披露業績預告並充分揭示風險。包括*ST秦嶺、*ST中昌、*ST銀鴿和*ST明科等21家公司。

《每日經濟新聞》記者註意到, 上證所之所以“逼問”*ST公司業績,這或許是源於根據相關規定,作為*ST股的21家公司均存在著被暫停上市風險。

根據滬深交易所的規定,上市公司股票被實施風險警示後出現下列情形之一,公司股票存在被暫停上市的風險:其一,公司被實施風險警示後首個會計年度經審計的凈利潤繼續為負值;其二,上市公司股票被實施風險警示後首個會計年度經審計的期末凈資產繼續為負值;其三,上市公司股票被實施風險警示後首個會計年度財務會計報告繼續被出具無法表示意見或者否定意見的審計報告。

不過,上證所或許是多慮了。統計數據顯示,A股47家*ST股中的半數已經提前“上岸”。

Choice終端數據顯示,在A股47家*ST公司中,已有25家公司發布2015年業績預告或在2015年三季報中對全年業績作出了預測。其中,*ST華錦、*ST華賽、*ST金路、*ST酒鬼、*ST美利等20家公司宣布扭虧。

在其余尚未發布業績預告的*ST股當中,*ST夏利則是在資產處置公告中對2015年業績有過預測。公司於2013年、2014年巨虧,2015年前三季度依舊虧損8.54億元。然而,公司在去年12月初宣布將動力總成資產和研發資產出售給控股股東一汽股份,涉及資金超過28億元。鑒於此,其初步預計2015年將實現盈利。

部分公司在三季度便已經實現了扭虧,如*ST天化,該公司前三季度實現盈利518.89萬元。此外,公司還在2015年末發布了兩項扭虧措施。總體來看,該公司2015年實現凈利潤為正的可能性較大。*ST樂電的情況也大體有些相似,公司前三季度盈利達5679.02萬元。只要去年四季度沒有發生“黑天鵝”事件,公司全年扭虧的可能性很大。2015年前三季度盈利的*ST中魯在去年12月末獲得了一筆搬遷補償款,合計將增加公司2015年度凈利潤約2937萬元。

此外,2015年前三季度虧損的“野百合”也可能迎來春天。

2015年前三季度虧損818萬元*ST春暉,公司在去年12月通過資產處置獲得了數百萬元收益,而開平市財政局在2015年末及時的輸入1200萬元扶持資金,更是替公司扭虧加了一道保險。

*ST銀鴿則在2015年四季度連續獲得政府經營扶持獎勵資金、增值稅退稅款、節能減排專項補助資金等,累計金額逾2億元。這部分資金將計入營業外收入,對2015年前三季度虧損8262.5萬元的*ST銀鴿而言,扭虧似乎不是難事。

部分公司業績情況還未明確

此外,部分*ST股雖然作出了行之有效的保殼舉措,但最終結果目前沒有得到明確。

譬如*ST京藍,該公司2013年、2014年持續虧損,在上述情況下,公司2014年便曾籌劃非公開發行股票方案。不過,這場增發於2015年4月遭證監會否決。與此同時,公司經營持續低迷,2015年前三季度,公司凈利潤巨虧5.46億元。在巨大的保殼壓力之下,公司2015年長時間內都在籌劃重大事項。到2015年末,公司終於完成了資產出售事項。預案顯示,此次預計可以給公司帶來約5.1億元的收益。這無疑大大增加了公司的保殼砝碼。同時,公司還在進行資產重組事宜。截至目前,公司稱與交易對方就交易框架方案基本達成一致,但重組方案還未披露。

*ST星美、*ST明科的情況也十分類似,兩家公司分別實施了資產重組、連續的資產出售,但公司還未對2015年的業績作出明確的預測。

與上述公司相比,*ST川化似乎讓人感覺到其正在“坐以待斃”。截至目前,公司仍然沒有推出根本措施扭轉業績虧損的局面。

資料顯示,*ST川化2013年、2014年巨虧。2015年前三季度,公司持續虧損1.68億元,保殼壓力可見一斑。

值得註意的是,還有部分企業雖然”滿足“了經營指標,但卻存在其他暫停上市風險。

如*ST舜船預計2015年將虧損,但由於其2013年凈利潤為正,從業績上看,即便其2015年延續虧損,公司仍不會被暫停上市。不過,公司2013年、2014年財報均被會計師事務所拒絕(無法)表示意見,倘若公司2015年財報繼續被審計機構如此定義,公司股票可能會被暫停上市。在已經宣布扭虧的公司中,*ST雲網等也存在因此類原因而被暫停上市的風險。

此外,*ST舜船正在被證監會立案調查,如公司存在欺詐發行或重大信息披露違法行為,公司股票將被暫停上市,這成為懸在公司頭頂的另一把利劍。

各顯“扭虧”神通

事實上,梳理*ST股的保殼歷史可以發現,這些公司采用的扭虧手段大體不外乎以下幾種:資產處置、資產重組以及其他諸如財政補助、債務豁免等特殊方式。

其中,資產處置是最為主流的保殼手段。這或許是源於此種方式行之有效、簡便快捷,且大部分無需監管層審批的特點。事實上,關於這一點,在前文中已經有所闡述。諸如*ST夏利、*ST京藍、*ST明科、*ST陽化、*ST金化等多家公司便是實施了“賣子求生”的動作。

在這里再舉兩個憑借處置資產滿血複活的例子。譬如此前深陷泥潭的*ST雲網。該公司曾於2015年10月30日披露了《2015年第三季度報告全文》,其中預計2015年度凈利潤將虧損8500萬元至1億元。令投資者感到喜悅的是,今年1月12日,公司發布業績修正預告,將全年凈利潤修正為盈利800萬元至3500萬元。盈利的主要原因在於:公司通過重大資產出售預計貢獻盈利2億元;公司“湘鄂情”系列商標在2015年12月底前完成全部所轉讓商標的過戶登記工作,預計貢獻盈利9400萬元。

再如此前一度在暫定上市邊緣徘徊的*ST金路於1月14日發布業績預告稱,預計2015年實現凈利潤1200萬元~2500萬元。隨著這份業績預告的出爐,公司投資者終可以松一口氣了。

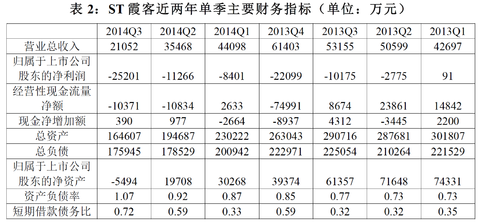

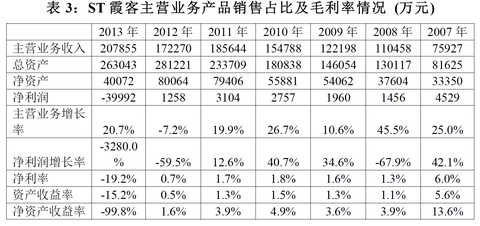

此外,部分公司則采用了資產重組方式扭虧。其中有多家公司剛剛完成重組或者是在籌劃推進重組,一些公司希望通過重組改善經營狀況以實現“保殼”。這其中便包括*ST申科、*ST霞客、*ST新梅、*ST常林等。而ST銀鴿、*ST天化等則是主要依靠政府財政補貼。

目前依然未明確業績的*ST中昌則是采用了“多管齊下”的方式。公司先後通過出售資產、關聯方免除債務以及資產重組扭虧。

此前,公司將持有的評估價值為-8884.89萬元的全資子公司中昌海運(上海)100%的股權以1萬元的對價轉讓給公司第二大股東上海興銘;同時,公司將持有的評估價值為8787.43萬元的全資孫公司普陀中昌100%的股權以評估價轉讓給上海興銘。上述交易較大提升了公司凈資產。

除了自救以外,*ST中昌還成功的請到了外援。公司全資子公司銘邦貿易與非關聯方翔海燃料簽署《債權免除協議》。根據協議約定,在銘邦貿易向翔海燃料支付了相應油料款後,翔海燃料出具函件同意免除銘邦貿易剩余應付油料款1.09億元的支付義務。在上述動作之下,上市公司預計公司2015年的凈利潤同比將大幅好轉(2014年虧損3.3億元)。

與此同時,*ST中昌還在資產重組上有所動作,倘若公司籌劃的重組完成,無疑將為上市公司未來的業績提供重要保障。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

版權合作及網站合作電話:021-60900099轉688讀者熱線:4008890008

每經訂報電話:

北京:010-58528501

上海:021-61283003

深圳:0755-83520159

成都:028-86516389 或 028-86740011

廣州:020-89660257

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。