- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國首家孵化器如何轉型?1000家企業的生死檔案成了培訓教材

來源: http://newshtml.iheima.com/2015/0610/149994.html黑馬說:不要以為體制內的孵化器都很僵化,武漢東創的例子證明“姜還是老的辣”。

28年來,武漢東創累計孵化出近兩千家企業,其中有7家上市公司,也摸索出了一套獨特的孵化方法。

文 | i黑馬 婁月

編輯 | 王冀

成立時間:1987年

所屬類型:綜合孵化型

主要特點:不刻意對入孵企業進行篩選,可利用自身信用額度給入孵項目提供貸款,定期提供會診服務,幫助入孵項目解決技術、財務、團隊、股權等方面的問題。

1959年,世界上第一家孵化器巴達維亞工業中心在美國紐約州誕生。1987年,中國首家孵化器在湖北省創立,這家名為“武漢東湖新技術創業中心”(以下簡稱“武漢東創”)的孵化器已經走過了28年的歷程。

快速叠代的商業世界里,資歷老並不是一個顯著優勢,但武漢東創在變化中不斷調整姿勢,用實力證明了“姜還是老的辣”。在這里,有全國最資深的孵化器人才,有超過1000家初創企業的生死檔案,還有系統的孵化器行業教程。

28年來,武漢東創累計孵化出近兩千家企業,其中有7家上市公司。凱迪電力、三特索道、凡谷電子、楚天激光、國測科技、銀泰科技等已成長為國內著名企業。

最早實踐萬眾創業

“前幾天我開玩笑說,‘萬眾創業’這個概念雖然是李總理先提出來的,但我們是最早實踐的。”崔建立是武漢東創執行總經理,他告訴《創業家》記者,早些年很多政府主導的孵化器寧肯空著,也要嚴格按照標準挑選入孵企業。而武漢東創早在2004年就打開了大門,歡迎各類有創業誌向的團隊入駐。

這還要從武漢東創的市場化改制說起。從2000年開始,武漢東創對原有框架進行改制,成為國內第一家由事業單位改制為公司化運作的科技企業孵化器。2001年,通過自酬資金等方式,以創業人社區為定位的“光谷創業街”正式動工。

2004年,光谷創業街建成,武漢東創的孵化器面積從過去的2萬平方米擴大至28萬平方米。在這之前,入孵企業必須符合國家科技部的標準,比如只有生物制藥、軟件開發、新材料、機電一體化等高新技術領域的企業才有資格申請。但傳統的條條框框需要被打破了,一方面,如果還要延續過去的標準,僅靠高新企業無法填滿28萬平方米體量的光谷創業街,武漢東創面臨的成本壓力會陡然增大;另一方面,一些創業項目有著不錯的市場前景,甚至還自帶資金,若拒之門外,一些好項目很有可能就此夭折。

“我們的標準漸漸地放寬了,只要你有創業意願,有部分資金和團隊,以及一個相對成熟的產品,都可以入駐。”崔建立說,目前光谷創業街近400家入孵企業中,三分之二的企業都屬於這一類。

由於有足夠的孵化空間,武漢東創一般不會刻意對入孵企業進行篩選。在崔建立看來,這也是“眾創”實踐的一種體現。“像阿里巴巴這樣的企業在初創時期,很多人覺得不可思議,即使是投資人對項目的把控都沒有那麽精準,所以不去刻意篩選,也是怕漏掉這樣的未來之星。”

據崔建立介紹,除了基礎服務,武漢東創還有一些獨有的創業服務。

第一,武漢東創用自己的物業做了2億元的銀行授信,拿出其中1.2億元用於在孵企業的貸款抵押物。為了監管資金進出情況,武漢東創專門建立了一個融資服務平臺。在孵企業若有貸款需求,先在這個平臺上進行申請,由孵化器和銀行共同考評。貸款到位後,企業對這筆錢的用途可以通過上述在線平臺進行監控和管理。

“一般小企業沒有抵押物,或者信譽和市場還不是很明晰的情況下,很難申請到銀行貸款。我們相當於把自己的信用額度讓度給在孵企業,銀行通過在線融資平臺,先將貸款打給我們,我們再打給企業。”

第二,開發了行業服務平臺“信物寶”,幫助企業進行產品技術的推介和營銷,相當於企業多出了一個市場拓展的渠道。

第三,定期對企業進行會診。創立28年來,武漢東創已經積攢了1000多家企業的項目檔案庫,其中有20%是存活下來的,另外80%是已經死亡的。“我們會定期做分析,總結企業為什麽失敗,同時也會持續對成功企業進行觀察,提煉它們成功的原因,以及曾經遇到過什麽困難。”

有了上述檔案分析的積累,武漢東創的會診團隊會對在孵企業進行會診和指導。初創企業一般會面臨技術、財務、團隊、股權上的問題,會診部門則會對癥下藥,並進行輔導。

崔建立認為,武漢東創的會診服務是優於創業導師的,因為創業導師都是行業的領軍人物,領導的企業已經很大了,他們所提出的解決方法未必適合小企業。

“我們看過太多初創企業的生生死死,總結了一系列成功經驗和失敗教訓,我們診斷的結論和提供的建議,都是比較客觀和中肯的。創業導師對創業者而言,更多地是精神上的鼓舞。”

崔建立清楚地記得,一家研發機頂盒的在孵企業市場前景非常好,也獲得了風險投資,然而內部股東之間卻出現了紛爭,每個合夥人都認為自己的貢獻大,理應獲得更多的股權比例。武漢東創就此組織了法律和財務人員組成的會診團隊,與這家企業進行了推心置腹的交流。

“我們的建議是,這個項目發展到現在很不容易,如果你們的分歧導致公司停止發展,市場被搶走,項目肯定就死掉了,到時候無論手里的股份多大都是零。”這家公司聽取了武漢東創的建議,內部進行了調整,很快重回正軌。

在崔建立看業,多年培養出的孵化器人才是武漢東創的寶貴財富,近一半的員工在這里工作已經超過10年。“這個行業跟學校、醫院有點像,資歷越老的老師、醫生,越能一針見血地指出問題,孵化器人才亦是如此。”

以崔建立自己為例,2000年從武漢大學畢業後,他就來到了武漢東創,歷經項目投資顧問、園區招商、企業服務等職位。2007年,他甚至被派到武漢東創聯合投資的一家企業擔任董事長,參與企業的運營,要去招聘員工、制定經營計劃,還要做推廣,需要面對公司成長的一系列問題。“這對我們就是鍛煉和提升,當你回過頭來再做企業服務的時候,你就能與企業有更多共鳴,真正了解企業的需求。這個過程需要很長時間的積澱,無法速成。”

武漢東創直接服務在孵企業的部門是企業部,有近30名員工,他們有不同的服務方向,可根據企業情況隨時進行組合。在服務人員和在孵企業的比例上,平均每人服務20-30家企業。這樣的比例一是基於武漢東創多年的經驗沈澱,二是美國的孵化器行業會有一個輻射半徑,規定在孵的企業不能太多,否則孵化效果就被稀釋了。

在崔建立的眼里,每個服務人員相當於一位班主任,他負責的企業相當於水平不同的學生。“他需要對這幾十家企業進行打分排名,哪些是自己不需要插手太多的,哪些是需要幫扶的,哪些是完全幫不了,甚至有可能會死掉的,他的腦海里要有非常清晰的判斷。只有這樣,在具體孵化服務的過程中,才可以針對不同的客戶提供不同的服務內容,完全就是班主任的套路。”

2015黑馬大賽全國項目報名火熱進行中,上海、成都、杭州、南京、武漢等城市趴陸續開場,6月末上海站文化創意與O2O專場行業賽,項目報名請點擊下方黑馬大賽圖片進入!

一財網 胥會雲 2015-06-11 21:16:00

在長期發展後,浦東的國資國企也面臨轉型的挑戰。主要問題有三:國資國企布局不夠合理、功能開發類企業同質化主體較多、競爭類企業市場化程度不高。

浦東新區推出首批國企改革方案,涉及以外高橋(600638.SH)、浦東金橋(600639.SH)為首的多家國有企業。

11日,浦東新區召開深化國資改革促進企業發展工作會議,正式發布“浦東國資國企改革18條”,並同時公布了首批直屬公司改革方案。資本市場對此予以積極回應,浦東建設(600284.SH)、上工申貝(600843)SH)漲停,張江高科(600895.SH)也上漲6.5%。

此次改革,與浦東新區的二次創業、自貿區建設以及科創中心建設密切相關,要在“科學布局、混合發展、高效流動”三個環節加大改革力度。具體來說,要提高國資在臨港、中部等重點區域比重;加快發展混合經濟,吸引社會資本參與浦東開發建設;加大企業上市培育力度,提高資產證券化比例;促進國資高效流動,打造適合浦東特點的綜合國資運營平臺——上海浦東投資控股(集團)有限公司。

按照大會公布的方案,上海自貿區外高橋片區的開發建設主體――外高橋集團,意在打造戰略目標明確、治理結構規範、激勵約束機制完善、競爭優勢突出的國有投資控股公眾公司,以市場化手段更好地服務自貿區建設。

根據11日晚間外高橋的公告,將會調整外高橋集團、上市公司管理體制,充實上市公司高管團隊,優化上市公司組織架構,完善市場化管理機制;梳理外高橋集團所屬的非上市資產,委托上市公司管理並簽訂委托協議。

而南匯工業園區公司將並入金橋集團,在繼續做好上海自貿區金橋片區和臨港地區開發建設的同時,以金橋集團為龍頭重點實施“中部崛起”戰略。浦東金橋11日晚間公告稱,控股股東金橋集團擬無償劃轉公司15%股份至浦東國資委籌建中的上海浦東投資控股(集團)有限公司。外高橋和浦東金橋都將在12日複牌。

市場關註的陸家嘴和張江高科,並未進入首批試點,目前尚不清楚首批試點的推進節奏以及第二批試點啟動的時間表。

浦東方面稱,這一輪改革的最大特點是強調頂層設計,將國資國企改革與新區重大任務結合起來,按照“總體籌劃、一司一策”原則,成熟一批,推出一批。

浦東國資改革加速

近日,因為浦東新區兩大國企接連停牌,引發市場對浦東國資國企改革加速的預期。

6月8日,外高橋開始停牌。6月10日,浦東金橋開始停牌,兩家公司均公告稱,浦東國資委正在籌劃、研究與本公司相關的重大事項。目前,重大事項已經揭開面紗。

上海是地方國資重鎮,目前國資委系統企業資產總額、營業收入、凈利潤分別占全國地方省市國資委系統1/10、1/8、1/5。截至2014年底,上海市地方國有及國有控股企業資產總額超過12萬億元,同比增長10%。

而浦東,則是上海區縣國資重鎮。統計數據顯示,浦東新區企業國資總量約占上海全市的9.2%,占區縣級35.5%,其中直屬企業22家,包括陸家嘴集團、金橋集團、張江集團、外高橋集團、浦發集團、港城集團、浦東土控集團、上工申貝集團等,國資總量達到1349億元。

在浦東的國資中,外高橋、金橋、陸家嘴、張江四大集團又是絕對的主力。

但是,在長期發展後,浦東的國資國企也面臨轉型的挑戰。主要問題有三:國資國企布局不夠合理、功能開發類企業同質化主體較多、競爭類企業市場化程度不高。

僅以功能開發類企業來說,浦東國資以開發公司為主,在歷史最高時期,開發類公司占全區國資權重甚至超過90%。

浦東開發開放二十多年來,國資國企成功打造了一批國家級開發區,有力推動了浦東開發開放。統計數據顯示,2014年度,浦東新區各重點開發區內增加固定資產投資713億元,占全區40.4%;產生稅收總額1750億元,占全區71.8%;吸引合同外資123億元,占全區85.8%;新增內資4,525億元,占全區83.7%。在功能性項目投融資建設方面,2014年國有企業共完成138項融資項目,當年融資金額288億元。

但是,目前浦東開發類國企的產業結構相對雷同,房地產業務占比過大。伴隨著可開發土地面積的日益減少,轉型成為必需。

此前張江高科總經理葛培健在接受《第一財經日報》記者采訪時就表示,張江高科要從房地產開發企業,轉型為高科技投行,並預期3年後,股權投資收入將占張江高科主營業務收入的半壁江山。

股份公司更加市場化

在轉型中,上市公司作為重要的市場主體,將會發揮更大的作用。

此次浦東國資國企改革的一大亮點,就是對集團公司和股份公司的關系進行調整。其目的,則是強化上市公司的市場化競爭能力,鼓勵上市公司走出去和轉型發展。

比如,外高橋將推進整體上市,之後外高橋股份有限公司有望成為浦東新區國資委的直管企業。

目前,浦東新區區屬國資控股上市公司為6家。其中,上工申貝由浦東新區國資委直接持股,陸家嘴、張江高科、外高橋、浦東建設(控股股東為浦發集團)、浦東金橋等5家分屬於不同的直屬公司。

而金橋集團則將與股份公司構建功能與市場兩個平臺,實施分類改革、分類運營。改革後的金橋集團定位於政府功能性業務運行載體,股份公司進一步強調市場化公司定位和走出去發展,以創造股東價值為主要目標,提高市場競爭力和資本回報率。

事實上,在《浦東新區“十二五”規劃》中,浦東就提出做優做強國有控股上市公司,進一步理順集團公司(控股股東)與上市公司關系。

在上述規劃里,浦東提出集團公司以基礎開發、功能開發、環境配套、產業服務等政策性業務為主,著重做功能、做環境、做服務;而上市公司則要按照資本市場要求的商業模式和盈利水平發展市場性業務,包括市場化操作的功能性項目,以融資支撐和利潤貢獻為主。

在職能劃分的同時,還要推動市場化業務、經營性資產上市發展。規劃稱要推動企業集團分類梳理經營性資產和市場化業務,明確可上市資產的數量、分布、質量和問題,制定上市計劃,或註入現有上市公司,提高上市公司資產質量和產業發展後勁。

此外,規劃中還提出,要探索國資委對上市公司直接持股。對條件成熟的集團公司,探索通過資本補足、股權部分留存、一定階段紅利返還等方式,提升上市公司監管能級,由國資委直接持股。

這些思路,在此次浦東國資國企改革首批試點方案中都有相應體現。

此外,浦東還將設立區級國資流動平臺――上海浦東投資控股(集團)有限公司,將國資系統內市場競爭類企業的股權劃轉至平臺,履行資本管理職能,通過規範治理結構,優化企業監督,加強市值管理等手段,實現國有資本的布局優化和價值提升。

國資流動平臺建設是本輪上海國資國企改革的一大亮點,其將成為部分國有股權的持股主體,也是國資運營的執行主體、部分一般性競爭領域國資退出的主要通道。

上海市級層面確定的兩大國資流動平臺是上海國盛集團和上海國際集團。目前已有包括上海紡織集團、交運集團、上海建工、上汽集團、光明食品等公司的部分國有股權劃轉到了上述兩大平臺。

按計劃,上海今年將實質啟動若幹資本流動項目,分步驟持有並適時運作部分整體上市公司、多元化企業的國有股權,重點支持戰略新興產業、城市基礎設施和民生保障工程。

國資布局調整

此外,首批試點還涉及浦發集團、南發集團、海洋高新等企業。

具體來說,就是將南發集團劃入浦發集團,進一步強化投融資和城市建設功能。將海洋高新公司並入港城集團,優化臨港地區國資布局,重組後的港城集團,成為區級國資在臨港主城區唯一的基礎開發、城市建設和產業集聚載體,對海洋高新公司開發區域的投入力度將大幅提升。

此舉的目的,則是實施大集團戰略,打造一批主業優勢明顯、組織架構合理、管控體系健全的戰略性集團公司。其中也體現了南北對接的原則,提高國資在臨港、中部等重點區域比重,推進直屬企業兼並重組的思路。

另外,此次改革還進一步優化了國企領導人員的管理和激勵機制。

與“浦東國資國企改革18條”同步出臺的,還包括《浦東新區直屬企業領導人員管理辦法》、《浦東新區直屬企業領導班子和領導人員任期制管理辦法》等四個配套文件。

據此,浦東國資國企要強化分類管理,根據企業不同的功能定位,分類設置法人治理結構,分類規範領導班子職數配置、分類實施領導人員管理、分類設置考核激勵機制,實行差異化管理。同時,則要強化市場化導向,完善企業領導人員發現培養、選拔任用、考核評價、激勵約束機制,嚴格任期管理和目標考核,通過任期制的實施,形成經營者能上能下、收入能增能減的管理機制。

前一階段,外高橋股份公司的總經理人選,已經通過市場化機制選聘到位。市場化激勵方面,目前相關部門已經選取了風險投資類、規模管理類、高新技術類等4家企業,開展市場化激勵試點方案研究。

更多精彩內容

關註第一財經網微信號

“互联网+”浪潮下宏观思考: 一场社会化转型运动

http://gelonghui.com/#/articleDetail/13902

什么是定价权? 估值体系的影响力在于资本的定价权,资本的定价权影响着国家与地区的产业发展空间 在过去的大部分时候全球资本市场只接受一种逻辑,那就是企业必须沿着最初上市的定位发展,而每一个个体的发展路径都与经济体的某一个行业相关,而资本市场则根据先进国家的发展路径来给各个领域中的企业进行估值,然后进行投资,其估值体系的根源来自于美国华尔街。 估值体系的影响力在于资本的定价权,海外资本通过输出资本(连带着输出价值观)——根据资源禀赋来给予发展资源。而向全球输出资本的同时,美国华尔街掌握了石油和各种无形资产(包括品牌、知识产权及各行业标准)的定价权,全世界的其他国家都只能在有形、无形产品的生产链条中寻找自己的生存空间,为资本所有者提供劳动服务,换取所需发展的资本。 中国应该如何摆脱身上的制造业估值? 中国产业发展遇到瓶颈,有能力制造出无与伦比的科技产品,却没有产生出一家苹果和特斯拉;拥有全世界最大的消费群体,却没能孕育出一家蜚声全球的一流品牌 在

这种背景条件下,中国企业在制造业的各个环节都维持了高额的资本支出,使得我们国家积累了巨大的产能(但也付出了巨大的代价),真正地从一个农业国家转变

为工业化程度高度发展的世界制造业龙头。但到了今天,我们完全有能力制造出无与伦比的科技产品,却没有产生出一家苹果和特斯拉;我们是全世界最大的消费市

场之一,却没能孕育出一家蜚声全球的一流品牌。当然,很多人会引用日本及韩国以工业立国最后成为世界产业链重要一环的例子来诠释这一中国难题,认为中国应

该循序渐进;还有更多的人会以“缺乏创造力”来解释产业发展所遇到瓶颈,认为中国应该做好自己应该做的事情,经济应该顺其发展。这些道理可能都有一定的理论依据。但背后的思想都是“被动等待变化”,缺乏主动意识,这并不符合当前的发展需要。 中国有可能通过引导投资,成为行业创新的领导者 战

后的日本和资源匮乏的韩国处于美国为中心的安全体系以内,没有出现完整的工业体系,缺乏规模巨大的消费市场,没有充足的资源,甚至连货币的主导权都没有,

其格局与中国没有可比性。中国具有完整的工业体系,充足的社会资本和庞大的消费市场,完全有机会诞生出具有创造力的产品和服务。在最优的情况下,我们甚至

有可能在某些重要的行业领域摆脱笼罩在我们身上的制造业定位,成为创新行业的领导者。 参考案例:中国互联网从PC时代的“抄袭山寨”到移动端时代,终于诞生出领先全球的移动互联网服务企业 以一个最典型的案例来说明问题,中国互联网行业高速发展10年,从PC时代的“抄袭山寨”到移动端时代,我们终于诞生出领先全球的移动互联网服务企业。这批优秀的互联网企业包括拥有DAU过亿的微信、全球GMV规模最大的电商平台阿里巴巴以及像奇虎、京东、携程等许许多多领先欧美同业的垂直应用。但请不要忘记,2004年的PC互联网和2014年

的移动互联网热潮都是在欧美估值体系下经历极其痛苦的磨练后酝酿而出的。因为金融市场制度和社会认知的关系,国内资本并没有参与到这两场热潮当中,这些现

在已然成为巨头的互联网公司在当时不得不长期在面对欧美对冲基金疯狂做空的环境下生存发展。如果不是因为国家在信息服务及知识产权上的保护政策,BAT也许根本不会是Google、FB及Amazon的对手(到了今天我们每个人手中使用的也许就是FB和GoogleSearch了)。现在中国已然觉醒,不仅仅这些领先的互联网企业率先地投入巨量资金改造一个又一个的传统行业,一些具备行业延伸基础的上市公司也开始了自身的互联网改造。更难能可贵的是,部分利用互联网思维的企业通过资本和实业的结合,在短时间内实现高速成长,例如小米。 “互联网+”,一场社会化转型运动 传统的产能型投资已经过时,社会资源将更多地投入应用创新领域 围绕着外部需求定义制造内容无法实现产业升级; 如

上所言,中国的经济体定位于制造,在过去数十年我们的投入规模巨大,但思路都特别单一。从点到面,围绕世界需求定义制造内容,从东部到西部,寻找成本降低

的可能性。这类型的投资迅速地将全球的制造能力向中国聚拢,但当投资回报率下跌(出口颓势显现的时候),过剩的资本就会产生副作用,比如说房地产泡沫。我

们应该如何解决这个问题呢? 资源型投资已经过时,没有发展方向的重复性投资无法保证经济发展; 很多经济学家的观点是继续韬光养晦,积蓄力量,但很遗憾这是在中国。中国独特的社会结构具有强大的发展动力,但同时也体现出了脆弱的社会稳定性。缺乏稳定的GDP增长直接影响的就是社会中低层的收入和就业。一旦GDP增长下降,分配制度的不合理就会深刻地激化社会矛盾,所以必须走另一条路。要寻找方向,我们不妨参考一下互联网企业创新之路——2013年

年初的微信也不过是众多移动通信应用的其中一员,但依托移动网民的巨大增长,结合自身的移动通信基因迅速地搭建起流量平台,随后获得了资本市场的高估值,

并向各个领域投资,包括电商、点评网站、华南城、影视文化产业等等。随后的阿里巴巴更是以雷霆万钧之势投资多家国内海外企业,掀起了行业改造浪潮。这并不

是说只有流量拥有者才可以进行跨行业投资,关键词在于他们改造行业的思想和所拥有的资本。 “互联网+”最早由互联网巨头腾讯主席马化腾提出,互联网行业巨头(BAT)都已经投入了行业改造的浪潮 我

们在讨论企业跨越式发展的时候,一般遵循一个思路:企业基因论。一个企业只能通过投资自己擅长的领域才能获得成功。在过去的日子里,我们的围绕着低端工业

体系进行了投资,并吸收了全球的产能成功地升级为世界工厂,这就是典型的资源型投资。然而,我们已经没有能力也没有必要再进行这类重复性的投资。随着社会

发展水平的提高,我们国家正逐渐诞生出有史以来全球规模最大的中产阶级。这批中产阶级的消费力正逐步影响着社会的方方面面。因此,中国的企业要学会适应一

个以内需消费为主的经济体。如何适应?首先就得寻找属于自己的消费者,那哪里有最庞大的消费者集群呢?必然是拥有海量用户的互联网。而互联网企业在过去3年通过移动互联网红利获取了大量的资本和流量,从内涵式发展的角度而言也急需落地。所以我们才会看到,从2014年年底至今这一轰轰烈烈的“互联网+”浪潮侵袭全国。无独有偶,这一概念并非由国家发起的,它最先是由互联网龙头企业腾讯提出的。 所谓“互联网+”,真的就是加个概念和故事这么简单? 如果说2014年是移动互联网从快速增长到走下神坛的一年,那2015年就是“互联网+”从泥潭里走向舞台中央的开始。许多离用户距离比较近的企业已经通过投资或者合作渗透,开始真正地去理解和挖掘属于自己用户;而更多的企业只是被动地根据资本倾向来实现自身市值的短期增长。但是,我们首先得搞清楚“互联网+”的含义是什么? 互联网代表的是:1)用户2)主动创新3)产品思维4)人力资本价值提升 1)互联网代表的是各种用户群体:通过接触互联网,企业可以真正的接触用户,理解用户的需求。但没有任何证据表明,接触了互联网等于明白了用户,更没有任何数据支持,掌握了用户就能形成货币化模式。归根结底,用户数量不仅仅是投资决策中所提及的ARPU值或者估值基数,而是能够产生持续消费可能性的人群,他们的需求可以无限细化但心智领域空间狭窄。换句话来说——如果一个企业都不知道自己的用户在哪,等于没有发展目标,没有目标的一切战略规划都同等于苟延残喘; 2)互联网代表的是主动思维:从

高度竞争的市场中走来,优秀的互联网企业往往具备强大无比的颠覆性,并体现出无与伦比的执行力。这种特质来自于企业有动力从各个竞争维度挖掘自身优势找准

定位,同时敢于变革及追求变化(自己主动地寻找突破口,而非消极服从外部需求),也就是说——路径依赖,永远无法成功; 3)互联网代表的是一种产品思维:很

多人理解成为营销手段,很多人偏好平台模式,更多的人理解为不计成本地销售已有的产品和服务;经济学家许小年批判极致单品及免费思维,认为“互联网思维”

违背经济规律,过度释放消费者剩余,其实这都是角度失焦。真正的对用户价值的尊重,不是通过营销及烧钱来获取用户,而是通过了解特定群体的真实需求(高频

且持续的需求),为他们定制产品和服务;腾讯的货币化模式有很多,但只有微信做得好,其他服务才能连接起来;京东做得棒,但一旦物流和品质无法控制,用户

就会流失。所以一切的商业化模式及平台化的构想,最终落地的都是产品。至于这个产品是采用什么模式是与其性质高度相关,但是只有一个恒定的原则——用别人

的定位锚定自己,永远只能被淘汰; 4)互联网代表的是人力资本价值的重新发现:在

过去的制造业时代,就业人口等同于经济体中的成本优势,已经进入人口增速放缓的中国被认为将逐步走向消费疲弱、劳动力成本上升的衰退阶段。但互联网让整个

经济体重新认识到了人力资本的价值,高素质的人才因为激励制度和创新氛围而聚集于互联网行业,使得行业内的公司实力更为强大且充满了创造力。简单而言,互

联网改造的是一种观念,资本、资源不再是社会发展动力的主要来源,更为合理的激励制度代表着更加公平的社会分配体系。 宏观而言,“互联网+”所倡导的是制造业向上游升级,服务行业激发内需,是一场社会化的投资运动 从宏观层面上来讲,“互联网+”

并非是加上互联网或者讲个故事这么肤浅,而是通过一个社会效应来引导中国企业的转型。这个转型包括制造业向服务业的转型,增量经济向存量经济发展模式的转

型两个层面。既然涉及转型,过程必然是痛苦的,一些旧有产能必须被淘汰,已有的财务资源将被抽离投入到新的领域中,风险和机会成本将会造成社会经济发展的

停滞,因此“互联网+”是一个由国家主动发起的社

会投资项目,制造业要向产品开发转型,服务业要突破空间地域激发更多需求,涉及到国计民生领域需要落实产业重组及市场化改革。这些变化仅仅依靠政策的引导

根本不足够(依赖银行就更不可能,因为银行自身也是被转型对象之一),金融市场作为经济的晴雨表及血液中枢,自然而然地成为了这场社会化运动的引导者(当

然了,既然是社会化运动,就必须要有市场气氛)。因此,“互联网+”只是名义而已,通过金融市场的引导促进经济转型,才是核心。(来源:第一上海证券)

投出57家上市公司的達晨:那些不為人知的轉型秘事

來源: http://newshtml.iheima.com/2015/0617/150032.html編輯 | 王冀

來源 | 《創業家》雜誌6月刊封面

這天晚上,劉晝喝高興了。經不住大夥兒起哄 ,他哈哈大笑,手一揮,給下屬們每人發了6000塊錢獎金。

錢不多,但這不是劉晝的風格。一般來說,他不這麽幹。身為達晨的創始合夥人和董事長, 這位52歲的湖南人向來以喜怒不形於色著稱。跟大多數體制內出身的創始人一樣,劉晝不擅。長表達感情。他留著永遠的小平頭,戴副眼鏡,身材敦實,愛穿短袖襯衣,倒像個公務員。

邵紅霞的辦公室緊挨著劉晝。她是達晨創投唯一的女性合夥人,負責募資和後臺管 理。合作15年之久,就連她也很少見到這樣的時刻。

“這不是他的常態。”她說,“他平時都是穩穩的,壓著的,挺悶,少有這麽煽情和性感的時候。不過,這再一次印證了他內心的小火炮,偶爾冒出來,更加可愛 。”

2015年4月底,這是邵紅霞在深圳大梅沙攢的一個飯局,也算是慶功宴。達晨創投華南區的合夥人和投資經理,大大小小來了幾十號人。最後,負責投後管理的合夥人胡德華不得不坐在中間,數著現金發紅包。

“這不是錢的問題 。”邵紅霞想著想著,還是很興奮,“ 這是一種內心的釋,挺帶 勁的。你會發現,打勝仗永遠是提高凝聚力最有效的武器。”

這一仗確實漂亮,他們有理由慶祝。

這是一次“退出”盛宴。2015年剛剛過去一半,這家人民幣基金已經有12家企業完成IPO上市。此外,還有十幾家企業已申報IPO,並完成預披露。其中,包括即將作價457億元回歸A股的分眾傳媒。總之,這將是一個市值總計近千億的名單,而達晨將從中獲得平均20倍的回報收益。

2015年春天,如果你拜訪達晨深圳總部的辦公室,在門口看不到前臺小姐,但有一 塊電子屏幕,永不間斷地顯示著這些上市公司的即時股價。每天早上九點半,員工和訪客都會準時看見一片閃爍的鮮紅。你知道,從去年下半年IPO開閘算起,這種情況已經持續大半年了。

“去年初我就說過,中國股市下半年會起來,至少會到3800~4000點。當時完全沒人信。”劉晝說,“原來,中國的投資渠道是比較多的,可以買房,可以買礦,可以買黃金,可以買珠寶,都行。現在看,這些都幹不了了,唯有買股票。所以,上遊的股權投資一定是大贏家。”

一個股權大時代來臨了。如果說,一年半前劉晝的話還沒人信,那現在,股市恐怕已經成了全中國最熱鬧的場所。今天,納斯達克和港股的平均市盈率分別是20倍和12倍,中國上海和深圳主板的平均市盈率為25倍左右,創業板平均市盈率已經 超過110倍,深圳中小板已經超過60倍,新三板也已接近60倍(其中做市轉讓的平均市盈率已經超過8 0倍)。

這是金錢的誘惑,也是歷史性的機遇。一個月前,易凱資本董事長王冉寫過一篇名為 《A股活》的文章。文章分析說,由於過去幾年中國經濟的下行和地方債問題的加劇,政府以“互聯網+A股”的鮮明態度救市,將為境內資本市場提供一種強大的心理暗示,為A股和新三板創造一個長期的投資主題。在未來相當長一段時間內,那些被認為代表創新和未來的新經濟公司將在國內受到狂熱追捧。

大概就在他寫作這篇文章的前後,我們在北京的美洲俱樂部見過一面。我們本來要聊別的話題,結果東拉西扯一通之後,他還是更願意談論 A 股,因為這里面也有他正在追逐的機會 :

“投融資市場正在發生深刻的變化。一旦新三板和註冊制啟動,大家對拿美元 、去 境外上市沒那麽高需求了。”

“以前,A股不歡迎燒錢 、沒利潤的互聯網公司,所以人民幣的投資人完全不懂得用市場化的估值投這些公司。沒辦法,為了拿到符合互聯網的估值,創業者只能去找美元基金。現在,基本上人民幣基金都會給市場化的估值,有的比美元基金還激進,美元基金反而摳摳縮縮,人家為什麽還要去海外呢?”

“所以,以後除非是BAT這樣的戰略投資者,上來給你很多很多錢,給你很高很高的估值,並且絕對不幹涉你任何的經營,就是甩手掌櫃,加上有所謂的品牌,創業者才有可能要你的錢。否則的話,你什麽資源都沒有,算錢摳摳縮縮,這個對賭那個對賭,各種權利要求,完了以後你還幫不到我,將來我回到A股,你會成為障礙,我為什麽要你?”

“以後,股權眾籌會在早期創業占很大分量,新三板會在中後期占很大分量。”

機會變了。這次持續一個半小時的談話簡單翻譯一下就是:未來3 ~ 5 年,錢越來越弱 勢,創業者越來越強勢;美元基金越來越弱勢,人民幣基金越來越強勢,甚至有可能此消彼長,逆襲倒掛。王冉甚至斷言:“ 3年之後,市場上的美元基金甚至可能消失一半。”

人民幣基金的機會來了。

這不是即將發生的故事,而是已經發生的事實。根據清科私募通數據統計,2015年 4 月,34家上市企業中有30家登陸內地資本市場,占比88.2%。內地資本市場新股發行進入新常態,註冊制日漸明朗,內地資本市場IPO越發活躍,同時吸引VIE結構企業回歸A股,中企海外上市數量明顯減少。

2015年兒童節那天,我在達晨北京總部的一間會議室里,旁聽一場關於“棄美從A ”的討論。年輕的投資經理們紛紛感慨說,最近半年以來,這樣的項目簡直太多了,以至於對美元基金推薦過來的轉結構案子,都得要小心甄別,別是 “坑”才好。至 於如何從這潘家園舊貨市場一樣的項目池子里尋找標的,大家最後達成的一致意見 是:最優先級是美國退市回歸的公司,尤其是諸如遊戲、廣告和企業服務領域;其次是有收入、沒利潤的公司,但得有一定規模和行業地位;最後是那些沒有收入,也沒有利潤,行業里還沒有跑出來的項目,要加倍小心,以防“打眼”。

“要有緊迫感,窗口期只有半年。”達晨北方區合夥人齊慎告誡他的下屬們說,“一旦有二三十家互聯網公司在國內上市了,溢價就會回歸。”

半個鐘頭之後,齊慎有事離開了,又是一輪討論。最後,這個窗口期被三十出頭的年輕人們確認為3個月。對,更短,更緊迫。他們得出的結論是,在下半年,爭取 投出一個上億的後期項目,穩賺,再搭配兩三個一兩千萬的早期項目——不說下一個京東吧,看能不能賭出下一個陌陌。

“一定要快。有什麽問題,直接找肖總出面。”他們的頭兒說。

肖總。他們說的是肖冰,達晨的合夥人兼總裁,主管投資業務的扛把子。他今年47 歲,喜歡健身,思維跳躍,因而保持著比實際年紀年輕得多的狀態。他身材高大,衣著講究,要麽穿素色的短袖T恤,要麽穿筆挺的細花格子西褲。 他沒有劉晝那樣的短袖襯衫,但他們兩個“雙首長”搭檔也有15年了。

在4月底的那次慶功宴上,肖冰其實有點心不在焉。他不是不高興,但喝了幾杯就 走開了。因為長期負責達晨的一線投資業務,所以他保持著一名投資經理應有的焦慮和敏感。他很明白,這12家IPO公司都是3 ~ 5年前投資的,行業很分散。而如 今“互聯網+ A股”迫在眉睫,這個巨大的歷史機遇如果不抓住,達晨很可能就會成為一家二流的機構。

“這一輪IPO,我也不是很興奮。”肖冰說,“那都是幾年前投的項目,而你永遠要提前布局。那種套利空間已經沒有了,歷史不可能重複上演。註冊制這一波,達晨要在里面。未來互聯網公司在中國上市,達晨也要在里面。人民幣有巨大的反超機 會。”

“不是說美元基金有多聰明,人民幣基金有多傻。以前互聯網公司燒錢沒利潤,投了也不能在國內上市,我們投它幹嗎。註冊制之後,上市門檻變低,沒利潤也可能上市,那就不一樣了。我們很聰明,又很勤奮——當然會交學費,但學習過程結束之後,人民幣基金一定會是主流。”

他決心在泡沫中保持清醒,縱情向前,拿到註冊制的最後半張船票。

一半清醒一半醉

2012年12月9日,晴。

這天一早,劉晝、肖冰和邵紅霞出發去北京柏悅酒店。那里將舉行一整天的創投論壇。上午,劉晝有個主題演講,中午,有達晨贊助的商務午宴。除此之外,劉晝還將代表達晨領取獎項——2012年度中國創業投資機構50強第一名。

一路上心情不錯,司機忍不住講了個段子。過去一年某日,肖冰來北京出差看項目,司機從早上六點出門,一路接送,一天看了5個項目,最後回去發現,這一天在北京市內竟然開了500公里。

一席話說得所有人又激動、又興奮、又感慨。肖冰一向是三個人里頭最“沖”的那一個,他脫口而出:“我就知道會有這麽一天的”。

2012年,這是達晨歷史上的巔峰時刻。這一年。達晨有宏昌電子、碩貝德 、兆日科技、太空板業、開元儀器、煌上煌等10個項目順利過會並上市。由於2009年創業板的開啟,達晨在接下來的幾年里成了LP心目中的金手指。更早些時候,邵紅霞 代表達晨進行新一期基金的募資,出於本能的謹慎,才把基金規模從60億控制到了35億。

三人坐在車里,一路享用著這個美好時刻。相比前些年的艱難,如今這一切確實來之不易。

這是一家幾度從死亡線上活過來的公司。2000年,達晨創投脫胎於湖南電廣集團,啟動資金1個億。這本是一家為創業板而設的投資機構,但創業板遲遲不開,直接導致達晨在長達5年的時間里沒錢、沒人、沒退出機制,只能垂死掙紮,幾乎被裁撤。

邵紅霞還記得,早年間,她和劉晝、肖冰去杭州募資。在西湖邊一家賓館里,三個人面對著十幾個人,把該講的東西全講了,最後還是一分錢沒有募到。“哪像現在,20億、30億這麽容易。”劉晝說,“那時候人家都覺得,你說全流通就全流通?你是不是騙子啊。”

轉機發生在2005年。這一年,中國證監會推進股權分置改革,開啟中小板,推行全流通政策。劉晝看到了希望。他給湖南電廣的大股東寫了一封信,表達了這麽個意思:現在不是有沒有機會的問題,是你給不給我子彈打仗的問題。年中的時候,達晨五周年年會,他把同事們拉到南海邊開會,上臺三鞠躬,說:“這幾年,大家跟 著我不容易。”

2006年4月,達晨在兩年前投資的同洲電子在中小板上市。這是一個標誌性事件。一來,證明人民幣基金有可行的退出機制;二來,證明達晨能賺錢。這一個項目,為達晨賺到了近30倍回報。

達晨開始甩開膀子幹活了。一份投資清單顯示,2003年,達晨投資項目數為0 ,而這個數字在2004年、2005年、2006年、2007年和2008年則幾乎呈直線上升,分別是1、6 、4 、12 、18。

不過,達晨真正成為眾所周知的明星,還是在2009年創業板開啟之後。這一年,在首批登陸創業板的28家公司中,達晨投資的就占了3家。福建聖農算得上是肖冰從外資基金手上拐點“截胡”的項目,為達晨賺得20多倍回報。

今年新提拔的合夥人熊偉就是在這個時候進入達晨的投資經理。他記得,當時達晨 留給所有人的印象就是:做得很好,又很神秘。尤其“以外資的眼光看項目,以內資的手法做項目”這個方法論,對於試圖轉型做投資的熊偉來說,實在是一道綠光。

2010年,達晨10周年年會的時候,沈南鵬帶著團隊來拜訪。之後,又曾經有一兩次密集的交流。熊偉形容沈當時的狀態為“非常隨和”。沈南鵬和紅杉無疑代表著美元基金的頂尖水準,連他們都註意到的機構,無疑有過人之處。至於二者在接下來幾年中的交流,那是後話。

從2010年起,達晨開始加大布局,大幹快上。在投資體系上,達晨強調區域化,在全國27個城市設立了分支機構,團隊也從40~50人迅速增長到100多人。在投 資邏輯上,這一時期的達晨強調“以發審委的眼光看項目”,享受IPO紅利。

現在回想起來,劉晝形容2010年之後的達晨是“一半清醒一半醉的狀態”。他打比 方說,這就像一鍋涼水燒了十幾年才被燒開,當然會燙到人。

接下來的兩年里,受創業板利好影響,中國出現全民PE熱。在劉晝的印象里,當時看一個Pre-IPO項目,只花一個月甚至兩周就決定投不投,也來不及盡調。有一年,甚至投了56個項目。後來證明,迅速搶下來的項目,大部分質地平庸。

2012年一整年,熊偉帶著7個人的團隊,在華南地區只投到了半個項目。無他,太貴。就像今天追捧新經濟一樣,當時傳統產業也被追捧到了不可思議的地步,存在巨大的泡沫。

他還記得,在2012年看過一個太陽能光伏的項目。原本在談判時出價8億,結果被另外一家本土創投以45億的價格搶走。其中價差,叫人無語。

在熱錢湧動的時候奮力向前,這本是人之常情,不過如今看來,就連最隨和的邵紅霞也不得不承認說,“2012年的時候步子太快,有點過了”。由於管理半徑太長,有 些區域的分支機構人浮於事,根本出不了項目。幾年後,27個區域點又收縮為22個。

“現在來看,2012年這個第一名來得太早了,不應該。”熊偉說,“包括劉總、肖總,大家都說是偶然,但心里還是很享受。這是人之常情,但這個光芒掩蓋了很多問題,導致2013、2014兩年內部PK非常激烈。”

拐點很快就到來了。

2012年10月,國內資本市場IPO暫停。同時,中國經濟增長放緩,持續下行。受 大勢影響,全民PE熱潮在“募資不易、投資放緩、退出趨難 、收益下滑 ”的基調下,迅速跌至冰點。

數據顯示,當年新募基金金額同比下降顯著,披露金額359支基金共計募集253.13 億美元,較2011年全年的388.57億美元下降34. 9 % ,平均單支基金規模創下歷 史新低。15支外幣基金共計募資71 .78 億美元,外幣基金的平均單支基金規模約為人民幣基金的9倍。

這兩年里,人民幣基金的日子都不好過。一旦IPO暫停,一些傳統項目的經營數據就往下走,業績就不行了。有一些去賭上市的公司,IPO一暫停就上不了市,也不行了。當時,兩名合夥人離開了:晏小平和傅哲寬。身邊的同行里,有些人民幣基金開始轉型做實業,也有的開始做房地產,還有些開始轉型做二級市場和並購業務。

與此同時,美元基金卻在突飛猛進。僅2011年,就有14家中國公司赴美上市。2012年,唯品會、Y Y上市成功。2013年,蘭亭集勢、58同城、去哪兒等7家中國公司上市成功。

雖然不太願意承認,但事實就是,2012年12月9日,當肖冰在奔赴CBD領獎途中怡然自得的時候,他心里其實已經開始有隱隱的不安。

早在幾個月前,他經由沈南鵬安排,去了一趟矽谷,拜訪了紅杉資本主席邁克爾莫里茨。他在沙丘路安靜的街道邊散步,感覺和國內的浮躁是冰火兩重天。兩年之後,他承認說,這是一次至關重要的拜訪,“那點得意忘形的東西,覺得自己很不得了,馬上涼下來了。”

“美元基金其實比我們難多了。坦率說,人民幣基金有很好的機會,你投一個平庸的公司,上市就是10倍,你投一個相對優秀的公司,上市就是20倍,你投一個很 好的公司,在中國上市就是50 、100倍的回報。但美元基金投一個平庸的公司,沒有回報。這反而逼著他們專註、專業,一個組合里面一定要有幾家公司跑出來,否則他沒法交代。我覺得,這才是我們未來的方向。畢竟我們這個行業是在金字塔頂尖,是最聰明的人賺錢的行業,不是人人都能賺到錢的行業。”

從矽谷回來,肖冰興奮到專門寫了一篇文章來表達自己的震撼。“你看他們美元基金那麽難,做得還 很好,也沒有被顛覆,還很樸素,超級樸素。要長期做這個事情,內心一定要足夠強大。就像跑馬拉松,速度不重要,節奏是最重要的。”

肖冰開始反思,在IPO暫停之前那兩年,自己的投資節奏是不是有問題。“當市場特別狂熱的時候,不是遵從你內心真實聲音做出的投資,可能會出問題。那兩年給了我們警示,就是要回歸投資本源,不是說去賭盡快上市退出,而是要真的做好這件事,賺專業的錢。”

他發現,像紅杉這樣的美元基金,不會一味追求規模和速度,而是“基金盡量少,人盡量少,投項目盡量少”,走精品路線。一般來說,會有20 ~ 30名投資經理,一年投12 ~ 15 個項目,募資也通常選擇校園基金、慈善基金這樣比較成熟的機構LP。但即便如此,它還是很成功。巔峰時期,納斯達克上市20%的公司都來自紅杉。

當然,精品路線是要以運作機制和專業能力做支撐的。紅杉的每一位合夥人都帶領小團隊在第一線工作,親自做盡職調查,保持對行業和項目的敏感和判斷力。

在同事們看來,肖冰是個思維跳躍、有藝術家個性的人。很可能前一秒他還在滔滔不絕,後一秒就一個人坐在角落里思考什麽你不知道的問題,一言不發。有些時候,他會在全世界離錢最近的地方緬懷一下當年的寂寞:要是能回到2007年以前做項目的方式,那該多好啊。

“那時候,反正也不能退出,只能持有。你就像個匠人,把這個項目精雕細琢。這才符合我的性格,不比速度,不比規模,不比排名,踏踏實實把自己的事情做好,就行了。”

不過,這世界上的事情,但凡只要一大,就不那麽好玩了。今天的達晨已經不可同日而語,是管理150億元人民幣和130多名員工的大機構了。如此金光閃爍,要在一個不斷溢出泡沫的沸騰時代里保持冷靜和孤獨,真是談何容易。

逆勢反轉,重塑投資體系

2015年5月20日,早上九點半,達晨深圳總部會議室。

娃娃臉的年輕投資經理坐在角落,語速很快:“不好意思,有點激動……這個項目確 實有法律風險,但創始人已經意識到了,願意規範它,而且是能夠規範的。”

坐他對面的是主管風控的合夥人劉旭峰。他和劉晝差不多年紀,不慌不忙:“沒關系, 有爭議是好事。但這個項目的法律風險確實存在,而且,P2P的互聯網金融未來幾年肯定會出幾個大平臺,比如陸金所。到了那時候,好的產品根本不愁賣,又為什麽要上它這種小平臺呢?”

這是達晨的投委會。這天上午,一個跟蹤了一年半之久的互聯網金融項目被否決了;另外一家電商大數據服務公司南訊軟件則順利過會。

到了中午吃飯的時候,娃娃臉的年輕人還是有點懊惱。他叫陳全,1984年出生,北大畢業,德國海歸,是達晨新招聘的重點培養對象,跟著肖冰做了一年秘書後開始投資,他主投電子競技、智能硬件、虛擬現實,也看互聯網金融。

他還是不服氣:“這個項目真挺好的。我們跟了一年半,風控才花了7天,怎麽就能 說他們比我們更懂?還是我沒做到位,風控進場的時候我不在,沒有跟著,沒用我的觀點去影響他們。”

不過,聊著聊著,他又高興了起來。年初的時候,他主投了一家叫作碼隆的智能圖像識別公司。公司的名字有點怪,但技術卻很炫,是一款以深度學習為基礎,讓計算機學會時尚品味的智能引擎,可以讓用戶通過拍照獲取無盡的時尚靈感。公司的 創始團隊組合很有特色,一位是清華學霸,出身於微軟、騰訊的資深產品經理,一位則是個波士頓大學畢業的美國人,微軟的明星工程師。這個獲得中國創新創業大賽團隊組冠軍的天使項目,估值1個億,由達晨和遠鏡基金聯合投資了1200萬。

“老實說,以一個天使項目來說,這個估值對我們來說是挺有挑戰的。雖然中間有點慢,讓遠鏡基金等了我們整整1個月,但我還是沒想到,公司詳細論證後大膽地投了。”

“上個月,公司在杭州投了一個叫多聚的場景化社交項目,估值不便宜,沒想到。這也啟發我,以後類似的標的我也可以推了。”

過去很多年里,達晨在創投界一直有“土狼”的外號。言下之意,這群創投湘軍吃得苦、霸得蠻、耐得煩,擅長的是“左 手一只雞,右手一只鴨 ”的傳統產業投資。在達晨過往的成績單中,投資標的分散 在農業、制造業、化工、消費、傳媒等領域,而且多偏重中後期項目。

就連自己人都不敢相信的是,“土狼”也開始變洋氣了。眼下,除了最熱門的VIE公司中後期接盤之外,達晨正在尋找更多的早期標的。2012年4月,達晨成立了一支3億的早期基金。 截至目前,這支基金一共投資了21個項目,獲得後續投資 的占到了80 % 。2014年,達晨共投資30個項目,TMT領域有14個,早期項目的比重逐年加大。

劉旭峰說:“因為中後期項目有財務數據和商業模式,容易判斷,估值高,所以成功 率要控制在80~90%。早期項目經常是產品還沒上線,沒有用戶,沒有收入,就算 有商業模式,一年之後也不見得照這個做。所以,對於早期項目的失敗容忍度會更高。我們接受有20~30%的早期項目會失敗,但是希望里面能跑出偉大的公司。”

在早期項目的估值上,達晨似乎表現得更加有侵略性了。肖冰解釋說:“ 以前我們也是比較謹慎的,但現在出價比以前膽子大了。要選擇好的公司,要買對的,別圖便宜。只要是對的公司,它能夠形成行業壟斷,我就願意給它比較高的估值。”

不過,早期項目投資往往需要承擔更多的風險和不確定性。頗有幾位投資經理都因此經歷了後背一身汗的時刻。

2013年2月,達晨投資了一家名為上海語鏡汽車的車聯網公司。這家公司生產一種內置GPS和SIM卡的智能車載設備。當時,阿里還沒有收購高德地圖,百度地圖也不像今天這樣人盡皆知,騰訊也沒有入股四維圖新,谷歌和蘋果也沒有進入汽車領域,即便是投資界,知道車聯網為何物的投資人也寥寥無幾。這個項目在投委會上驚險過關,估值3000萬,達晨投資750 萬,成為達晨歷史上第一個天使項目。

上海語鏡的投資經理是華為前TMT分析師程仁田。這是他入職達晨之後投資的第一個項目。在投資之前,他將全球車聯網的發展現狀、趨勢、車聯網保險等領域全部研究了一遍,光研究報告就有110頁之多。投資前,為了了解項目,他每個月都 出差去上海,在語鏡公司里一坐就是兩三天,一聊就是三四個小時。

但即便如此,項目還是出問題了。原先,這家公司自己研發軟件,硬件部分外包。但很快,外包的硬件公司出了問題,公司不得不重建自己的硬件部門,自己做硬件。2014年4月,程仁田去上海出差,發現創始人把公司的測試車都賣了,用來給下屬發工資。原來,因為采購硬件物料,先期的750萬天使資金已經花得差不多了,整個項目面臨青黃不接的境地。

“當時我的壓力非常大。” 他說,“我自己借給他們幾十萬讓公司渡過難關。後來又說服公司增資了幾百萬,將來等他們有能力了,可以退回達晨。”

緊急輸血之後,公司活了下來。2014年11月,上海語鏡的產品順利推出,並於11月份迎來了上市公司金固股份A輪的4000萬元投資。

面對高度不確定的早期項目,達晨也在簡化自己的決策機制。早年間,在啟動偏後期的傳統產業項目時,達晨以周密嚴謹著稱。任何一個項目,必須經歷行業立項、盡職調查、第三方評估、風控、預審會、投委會和董事會,一共七大關卡,歷時往往需要1-3個月。在投委會討論之後,需由7名合夥人投票。

對於早期項目來說,三個月之後是什麽樣子 、走什麽方向,都是沒譜的事兒,如此嚴格的決策程序就顯得沒必要了。最近,達晨對自己引以為豪的決策機制做了一條補充:凡是估值在2.2 億以下的項目,可以不必投委會投票,直接由“2 + X ”決策即可。其中,2是指肖冰和劉旭峰,X 是指項目來源的片區合夥人。也可以簡化甚至豁免風控環節,這樣可以大大壓縮決策的時間。有的早期項目在一周左右即可完成投資決策。

和陳全比起來,另外一位年輕人就幸運多了。他叫李楊,跟陳全同期入職,現在是華東片區的投資經理。在過去一年多的時間里,他已經主投了3個項目:南訊軟件以及兩個垂直電商項目,投資額度超過1個億。按照他一年投資1500萬的考核標 準,毫無疑問,他已經早早超額完成任務了。

說起來,陳全、程仁田、李楊……這些年輕的投資經理都是肖冰在2013年前後招募的新血,以配合達晨往專業化發展的布局。一個大致的畫像是3 0 ~ 3 5歲,本科工科背景,研究生金融背景,有若幹年在產業公司的工作經驗。

“土狼”正在以人員換血的方式進行著自我進化。以往,達晨的合夥人團隊以金融出身為主。包括劉晝、肖冰和邵紅霞,都是投行、會計師和金融資本出身。但隨著投融資市場的變化,這種單一的人員構成已經不能滿足發展需要了。

程仁田說:“註冊制來了以後,國內上市跟在美國一樣,變得很容易,大家要賺錢就只能往前走。如何在早期項目都還沒有收入、沒有用戶,甚至產品都還不確定的情況下,預測它 5年之後能不能上市?這沒有深厚的行業背景是看不出來的。就算看出來了,你也不敢投。”

從2013年下半年起,達晨重新塑造了自己的投資體系。以行業劃分,建立了T M T 、醫療健康、消費服務、節能環保和新材料、智能制造、軍工六大行業投資部,以一批具有深厚產業背景的專業投資人員主導行業線的投資,優化了投資決策體系,以 行業來引導投資,行業與區域緊密合作。其中,重點發展北京、上海和深圳的行業團隊,招有產業背景的人,一些投資人員適應不了這些變化,跟不上專業化轉型的步伐,就被淘汰了,有的相對偏遠、優秀項目較少的點也撤了,集中到有項目源的地方。現在,整個公司的TMT基本上由北京的團隊來牽頭,深圳負責智能制造、節能環保,上海負責消費和醫療,西安有一個軍工團隊,沿著這個產業鏈條自上而下去挖掘項目。

當然,專業化絕非一句口號,而是個痛苦的過程。當時,公司要求每個投資經理選擇自己感興趣的細分領域,至少看100個項目,然後從中梳理行業邏輯,選擇標的。有些資深的投資經理,他們有資源優勢,擅長和銀行、券商、地方金融監管部門對接,但很難進入專業領域,容易變成“偽專業化”——偶爾投了某個領域的一個項目,但沒有深挖,之後再無後續。

李楊畢業於廈門大學金融碩士,目前主投互聯網消費領域。他2013年6 月才進入達晨,並無專業背景。起初,他基本是跟著上級投資經理做來自券商的傳統項目。漸漸地,他開始考慮轉型。

“做投資就像一個鉛筆尖兒,越磨越尖,越磨越快。”他說,“我對消費感興 ,就削 尖了腦袋混各種群,蹭各種會,跑各種論壇,看了幾百份BP。慢慢地,我在有些場合發言,就能被註意到。就會有人覺得,那個李楊,在互聯網消費領域挺專業。”

2014年8月,一個偶然的機會,李楊認識了南訊軟件的創始人。這是一家服務於大型電商的數據公司,賬面上有4000多萬現金,根本不缺錢,創始人也很低調。但李楊留了個心眼,他不但希望投資這家公司,還希望通過投後服務,從對方的數據庫里發現更多投資標的。

李楊展示了自己的厚臉皮和耐心。在將近大半年的時間里,他軟磨硬泡,纏著跟創始人一起出差,幫著拉客戶,給創始人的家人帶小禮物。他甚至動用私人關系,幫對方買了一輛有20萬折扣的商用車。10 個月之後,他成功地完成了自己的第三個投資項目。

“這就像男女戀愛一樣,是可以反轉的。”他說,“女孩一開始很冷漠,但是男孩一直付出,最後也可能打動她。最關鍵的還是你的專業積累,你是不是懂他。以前我們服務國企,對老板只要說是是是、對對對就可以了。但現在,你必須在10分鐘之內表現出自己的專業水準,引起對方的註意。”

達晨正在摸索新的投資邏輯,並逐漸形成自己的風格。肖冰將之解釋為“跨階段、雙賽道”的投資策略:既投數百萬的大天使項目,也投上億的後期項目,還投上市定增項目;在TMT賽道上,追隨美元基金,保持人民幣基金的第一梯隊,並專註於大數據、C2B定制等細分行業,適度參與純互聯網項目;同時,在人民幣基金獨有的中國機會上發力,諸如智能制造、環保和軍工項目。

但仍然有不少投資經理在揣摩合夥人們的心意。2013年初,因為看不懂,達晨曾經放棄了和阿里一起投資快的打車A輪的機會。2014年,房多多的項目連行業立項都沒通過就被否決了。同年,華大基因則因為估值過高(註:100億),以及其它一些微妙因素被放棄。

早年間,達晨曾經梳理過自己投資企業的六大軍規,還有一份“13個不投”的PPT。現在看來,其中有些條條框框已經不再適用,但有些原則,是達晨DNA里深深的烙印,很難改變。大部分人都認為:“ 達晨喜歡有壁壘的項目, 無論是渠道上還是技術上。”至於快的打車那樣燒錢的項目,過去沒有投,今天也不見得會投。“畢竟,互聯網交通這麽大的市場,如果只投一個,萬一投到搖搖招車了呢。”

麋鹿轉身,尋找自我

5月20日這天,跟蹤了10個月之久的南訊軟件終於順利過會了。到了中午,李楊只是隨便吃了點,並沒有大肆慶祝。他滿心惦記著趕緊找律師,和企業把投資條款鎖定。

他正是一個男人一生中最為雄心壯誌的年紀。一個禮拜之前,他去了趟日本,好迎接自己第二個孩子的出生。這是個漂亮的小女兒,他希望自己能夠變得更好。

李楊已經相當勤奮了。達晨也給予他極大的自由度。在廈門,他能夠獨立代表達晨做很多事,包括參加論壇、組織活動、見企業,甚至和被投企業進行估值和價格的談判——這在美元 基金是絕不可能的。

但是,有些時候,他還是會感到痛苦。有那麽幾次,他深度接觸了一家公司,隱隱覺得那可能就是下一個阿里巴巴,並為此激動不已。可是他的理性也告訴他,連商業模式都不確定的項目,在公司內部肯定是推不動的,白搭。

“我很不願意和人談論這些項目。因為如 果十年之後它們真的成了,也只能證明我的無 能。我不會說,我曾經看過它們——那有什麽用?你看過了,但你推動不了,不還是無能嗎?我現在最大的困惑就是,十年之後,當我回想這些項目,會不會覺得自己的青春被浪費了。”

他曾經大著膽子和同事們討論過一種可能性:未來,達晨創投是否能夠以“阿米巴經營”的方式來運作。這就是說,達晨成為一個平臺,負責募資、品牌和提供各種周邊支持,投資經理們自己出資,參與到平臺下面的各個行業子基金里,既承擔風險,也參與項目分成。

“早期投資的風險很大,如果兩個億的基金投砸了,LP也不會跑來怪我。但如果我把全 副身家500萬都放進來呢,我可能就會不惜代 價,盡最大的努力去促成一個最偉大的項目。”

事實上,達晨的合夥人們不是沒有考慮過這種機制。他們管這種扁平化、開放性、具有互聯網特征的機制叫“傘形結構 ”。在一個理想化的藍圖里,達晨創投就是一副巨大的傘撐,下面連接著若幹個傘把子:虛擬現實基金、智能硬件基金、車聯網基金……這才是投資專業化最登峰造極的組織形式。

“未來,如果不能夠建立傘形結構,基金必將平庸衰落下去。”劉旭峰說。

不過,所有人都明白,機制創新受制於股權結構問題。2008年,達晨進行過一次股 改。國有體制的湖南電廣集團仍然是大股東,占股55%。管理團隊則占股25%——在更加理想的狀況下,這個數字要達到60 ~ 70 % 會比較好。

這就是為什麽,達晨會被深圳創投圈形容為“麋鹿式基金”的原因。它像是一家有“四不像”風格的基金,因為奉行中庸之道,反倒顯得與眾不同。它不像美元基金那麽自由,可以直接拿到20%的收益回報。它也不像那些完全國資背景的人民幣基金,就連投資項目都要LP批準,GP沒有話語權。它跟那些完全市場化的人民幣基 金也不盡相同,因為在很多項目上,背靠湖南電廣的資源還是能帶來不少好處。

達晨確實很像當年曾國藩的湘軍,是審時度勢又心高氣傲的風格:不激進,但也不過於保守。對新趨勢、新事物非常敏感,但是每一步走得又相對謹慎。不會犯大的錯誤,同時速度也不會比人家慢很多。

從2000年算起,劉晝幹投資這一行已經15年了。有一次,他對邵紅霞說,自己最快樂的時刻,就是等到辦公室沒人的時候,一個人脫了鞋、光著腳,在達晨深圳總部靜靜踱步,看看窗外,想想事兒。這事兒想得說不得,或者說,年年都在說,又年年都不能多說。

“我現在最大的困惑和最大的成就感,都是股權問題。如果今年年底能跟大股東爭取下來,有更多的股權釋放,那我相信三年之後再見,你會看到一個更不一樣的達晨。”

如果了解足夠多的中國商業故事,你就會知道,像這樣的話題,總是沒有正確答案。說點兒靠譜的事兒吧,還不如正經些討論大資產管理的問題。事情明擺著,繼九鼎之 後,又有好幾家創投機構掛新三板了。從此以後,這些人民幣基金可以直接從二級市場募資。這對於依賴一級市場的達晨來說,不啻一次降維打擊——對方用自己的錢做投資,30~50%就可以走人;你呢,最低也要為LP奉獻5倍的回報。

這麽一來,還要做紅杉那樣專業的VC/PE機構嗎?還是走黑石那樣的大資產管理路線?

劉晝一如既往的含蓄謹慎。他說:“我們現在新設了並購部門、二級市場管理部門和定增基金,進行資產管理鏈條的適當延伸,而且限定在300家被投企業的範圍以內。先這樣走上兩年,再看要不要做大資產管理。”

不過,黑石的掌門人史蒂夫施瓦茨曼是劉晝的偶像。4月的時候,史蒂夫上央視 《對話》做節目,那段視頻劉晝專門安排在合夥人會議上和全體合夥人一起觀看了。

如果說劉晝操心的是路線問題,那麽肖冰一天到晚想的都是打法的事兒。當年,他參與創辦達晨的時候,就跟他身邊那個娃娃臉的陳全差不多年紀。現在,陳全開口閉口跟他講虛擬現實,他心里有點空落落的,因為開始有點兒聽不懂了。他有點兒著急,又生怕這些年輕人像自己的同學晏小平那樣被人挖走。他一片苦心,為了和這些80後打成一片,甚至要求大家叫他的英文名字Charles——不許叫肖總,叫肖總要罰款。

大家還是叫他肖總。

當然,肖冰其實比誰都清楚,要進入那個更加自由、更加開放、更加激動人心的新世界,光喊一句“Charles”當咒語是不行的。

2015黑馬大賽全國項目報名火熱進行中,上海、成都、杭州、南京、武漢等城市趴陸續開場,6月末上海站文化創意與O2O專場行業賽,項目報名請點擊下方黑馬大賽圖片進入!

来源,公司资料

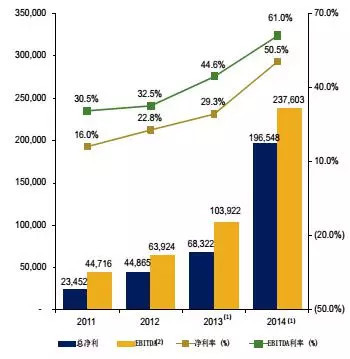

2014 年6月,花样年成功将彩生活分拆上市,分拆后持股比例降至50%。彩生活是目前中国最大的社区服务运营商,管理面积超过2亿平方米,是一家集物业管理、工 程服务和社区增值服务的综合型服务运营企业。过去1年彩生活的股价涨幅达到170%,市值突破100亿港元。这家公司的运营性感之处在于两点,一是创新式 的物业管理体系,再一个就是社区增值服务。

图2,彩生活三块核心业务增长迅猛

来源,公司资料

图3,彩生活盈利能力突出

来源,公司资料

公 司的业务划分为三块主营业务:物业管理、工程服务和增值服务。物业管理业务是公司的基础业务,也是安全边际所在,营收比重超60%,其主要看点在于通过高 效管理和技术设备降低成本颠覆传统的模式,由传统低效向智能化高效管理转变。工程服务的收入比重达22%,更多是覆盖非物管之外的工程业务,本质上也是物 业管理链条上的一环,提升了业主体验和利润率。创新架构下的物业管理和工程服务的毛利率80%和63%,在保证业主满意度的同时保持了较高的盈利水平,成 为彩生活抢占社区“入口”的利器。

图4,战略思路

来源,公司资料

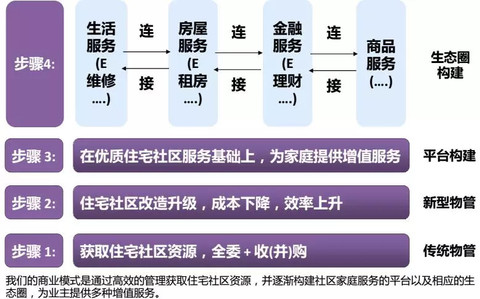

抢 占社区“入口”,重点发展社区O2O平台是彩生活的中期发展战略。2014年的业绩显示,社区增值服务收入比重不到20%,业务限于盘活社区固定资产存量 收取服务费以及给予业主简单的增值服务,而O2O将是增值服务的主要收入来源。目前彩生活的O2O业务正处于初步落地阶段,从E理财、E租房和E维修几个 APP端落地的情况来看,进展顺利,客户的需求黏性不断提升,“线上+线下”的商业闭环已经成型,2015年公司O2O业务将迎来爆发期。

图5,线上APP平台(E理财、E租房和E维修)

来源,公司资料

O2O 业务模式的成型且营收比重上升将是拉动公司利润增长和估值上升的关键。2020年公司的物业管理面积远景将达10亿平方米,未来3年物业管理面积的扩张和 推行酬金制将继续推动物业管理业务保持较快增长,但营收比重和增速则逐步回落。主要挑战是未来3年传统物业模式面临整体被颠覆,彩生活的先发优势可能被竞 争者削弱。因此,摸索出成型的O2O模式,并将之快速覆盖到旗下社区则是应对这种挑战的解决方案。

目前来看,彩生活的新业务进展和业绩均 是超出市场预期,业绩和估值双击效应仍在继续。我们预计,2016年彩生活的合理市值应为200亿港元,市值增长潜力接近100%,相当于57x和45x 的2015/2016年预期P/E。作为过去四年收入CAGR达到40%且O2O业务能见度最高的服务类公司,彩生活配得上这个估值水平。

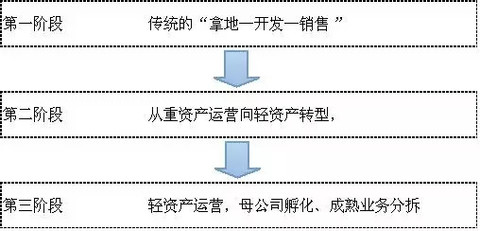

全面向轻资产运营模式转型

“彩 生活”的成功孵化为花样年全面向轻资产运营转型提供了范本。从2014年起,花样年正向轻资产运营模式转型,转型方向定位于综合社区服务运营商,“四大社 区+四大应用”则是花样年实现该目标的主要战略。“四大社区”包括住宅社区、商务社区、商业社区和养老社区,“四大应用”为社区制造商、社区金融、社区文 化旅游和社区教育。

基于四大社区深度挖掘客户长尾价值。公司发展战略定位于住宅社区(彩生活)、商务社区(物业国际)、商业社区(商管公 司)和养老社区,覆盖了居民生活的居住、办公、综合体及养老需求,收入结构来源逐步从单一的物业销售和租金等重资产业务转变成为服务收入和平台交易佣金等 轻资产业务。

社区商业和社区金融是“彩生活”之后花样年的两个主要的发力方向。其中社区商业服务平台—美易家正快速发展,規模由14年底 的300万平方米扩大至400-500万平方米,2015年营收可能突破6000万(2014年营业收入3750万)。而社区金融则侧重于小额信贷、 P2P和融资租赁,收入和利润增长潜力巨大。我们预计美易家和社区金融在2016年都能形成过亿规模的业务,会对公司形成正面的推动作用。

我 们认为,花样年旗下的客户黏性最强的就是彩生活,其高质量的物业管理和超过90%的业主满意度使社区业主很容易黏在彩生活的业务平台,这种黏性可以帮助很 多的线上业务落地。在持续提升“彩生活”平台黏性的同时,花样年正在加快推动社区商业、社区金融、旅游和社区教育几个变现能力强的应用。因此,在花样年生 态系统中,彩生活提供了社区“接口”和客户黏性,而商业、文旅、金融以及养老平台则把需求与社区对接,并将之陆续变现,这就是花样年模式的性感之处。

估值

图6,发展三阶段

来源,PSH

如 何在一个乏味的行业里成为有趣的PLAYER? 花样年为房地产服务行业提供了最佳注释,并且引领这个行业属性从“地产”到“服务”。花样年走出一条与众不同的发展道路,轻资产运营、存量价值释放、 O2O模式,对应的是较少的资本支出、消费黏性高和经常性现金流稳定的业务特征。新的故事下,花样年也将享受性感的估值。

作为社区价值探索的先行 者,花样年已经取得先发优势。未来花样年将陆续孵化旗下的四大社区,并将之陆续分拆上市,母公司则成为轻资产模式的孵化平台。花样年将减少债务融资支持的 扩张活动,并在房地产开发上维持更适度的增长速度(约10%)。而来自高利润率的物业增值业务的收入比重预期持续上升,从而能够带动公司的EBITDA利 润率达到30%。而短期内,物业销售额的增长迅猛、社区商业和社区金融业务的实质性推进均是短期股价的催化因素。

图7,花样年的市值走向趋势

来源,PSH

估 值方面,2015年花样年来自彩生活、社区商业和社区金融等新业务的权益利润有望超过2.5亿港元,新业务估值有望达到100亿港元,对应40倍的预期市 盈率。而主要的利润贡献来源—传统地产业务的估值仅有25亿港元。根据我们的估算,未来12个月花样年的合理估值约为125亿港元,相当于2.2港元/ 股,高出现价40%。

【头等舱观察】网龙/彩生活/博华太平洋激进转型核心要点梳理 首募钱厚-Tcoins

http://xueqiu.com/8301293543/48697546

文章来源于首募钱厚—深港通头等舱,有意向加入者可与小t私聊哦

文/头等舱观察员 方信喆

导读:

网龙、彩生活以及博华太平洋是头等舱最近热议的三支转型股,网龙转型在线教育,6月17号宣布计划并购全球在线教育巨头Promethean的消息更是引

发了头等舱会员对它的持续讨论;而花样年向轻资产转型,分拆上市后的彩生活专注物管平台化运营,会员对其“毁誉参半”,阵营分化,观点难以统一;博华太平

洋转型博彩业,股价早已剧烈反应,其作为非澳门博彩股是否能走出独立行情。以上个股的是与非都是本篇头等舱观察讨论的话题。

1网龙(HK.0777):一夜成为全球K—12在线教育龙头

1.1核心逻辑:6

月17日,网龙正式宣布计划将要收购全球在线教育巨头Promethean。对于这笔交易,会员有两个疑虑,一个是”Promethean

这家公司靠不靠谱“,另一个是”值不值得花这么多钱“。本文试着解答这个问题,得出的结论是:Promethean真材实料,网龙出了”白菜价“。以下是

会员们的讨论:

“Promethean看着不错啊 “

“做在线教育交互技术,电子白板,交互技术,内地好像有工厂“

“网龙也算是赌了。开始消耗大笔现金“

“互联网教育看似美好,做起来难“

“赌这个词好,查了一下搜狐教育,2013/2014中国教育领域有200起以上收购。还有我表明态度,多年前就覆盖网龙,坚决祝愿它能做成功!”

“消耗大笔现金。就要认真看收购的项目了。我原来是觉得他们不会花大价钱收购别人。。可以自己培育,卖给别人”

1.2头等舱观察:普罗米修斯带来全球化火种,网龙将一夜成为全球K—12在线教育龙头

(1)“公司靠不靠谱“:Promethean被低估的K—12在线教育行业全球龙头

1)公司介绍:K—12在线教育行业全球龙头

Promethean(普

罗米修斯)是领先的互动教育品牌商。在其核心业务的互动显示(交互式白板和平板)领域,

Promethean是K—12教育行业第二大销售商,除去中国和土耳其市场,Promethean互动显示产品的全球市场占有额为25%;作为K—12

教育行业的另一领域,Promethean的学生应答设备出货量为全球第一,全球市场占比43%(不包括中国和土耳其)。公司旗下Promethean

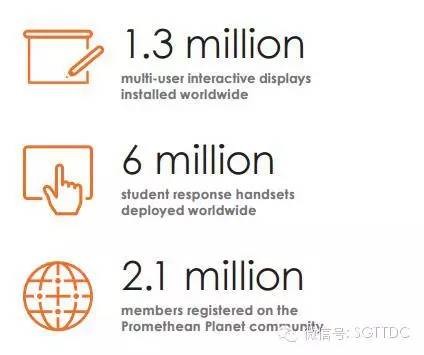

Planet是全球最大的互动白板社区,拥有210万用户。

难怪有会员称”普罗米修斯(Promethean)是世界排名前两名的电子白板厂商,在欧洲和北美有最广泛的用户群,和smartboard齐名”,”核心是他们的软件和资源,在全球有广泛的覆盖能力”。

注:普罗米修斯为希腊神话人物,其偷取火种并把它带到人间。

2)产品与服务:多层次,货真价实

“Promethean

是做在线教育交互技术,电子白板,交互技术,内地好像有工厂“,了解Promethean的会员第一时间介绍了这家公司。Promethean传统业务主

要在硬件方面,包括多用户交互平板、白板和桌面;2015年公司最大的亮点在于软件和服务业务,其管理层给予classflow这款软件很高的期望。

a![]() 传统主打产品:K—12硬件全球销量居前

传统主打产品:K—12硬件全球销量居前

多用户教室显示屏,市场占有率超25%:包括多用户交互平板,白板,桌面

白板

互动桌面

无线手写板

学生应答反馈助手:学生应答设备出货量全球第一,全球市场占比43%

b.新兴软件和服务业务:公司转型的跷跷板,ClassFlow最受市场关注

ClassFlow:公司转型的跷跷板

ClassFlow

是2015年公司抱以重望的一款软件,能让教师能够通过多种设备来创建课程、进行互动式授课与评估学生理解的、具有变革性的、基于云的课堂编排工具。有了

ClassFlow,教师可以从任何网页浏览器创建和访问互动式课程计划。此外,ClassFlow

使教师能够通过将教学平板电脑、智能手机和笔记本电脑等移动设备,连接至课堂显示设备和交互式白板来培养学生的参与性。因此,在最重要的时刻—学习时刻,

教师可以使用学生的实时反馈来及时调整任何教学计划。

ClassFlow软件注册客户遍布45个国家,21种语言,其关注度远远高于其竞争者。公司声称其在twitter的粉丝数是最大竞争者的3倍。

教师/管理者/学校 技能提升项目:帮助教育工作者有效的利用教育信息技术

3)收入10多亿RMB:北美市场企稳回升,亚洲/欧洲市场依然脆落

公司业务主要贡献来自北美市场,2014年北美市场出现企稳迹象,在市单价、现金收入以及市场份额上都所有改观;然而,欧洲市场和亚洲市场的情形依然看不到改善的迹象。

a![]() 收入细分构成:白板与平板最赚钱

收入细分构成:白板与平板最赚钱

b.收入区域构成:一半收入来自北美市场

(2)“公司值不值得花这么多钱“:产品战略高度契合,“大板+classflow+小板”打造课堂教学生态圈

虽

然网龙账上仍有20多亿RMB现金,但也有会员对网龙大手笔收购表示担忧,“网龙对于网龙也算是赌了,开始消耗大笔现金”,”消耗大笔现金。就要认真看收

购的项目了“。我们从对价和产品与战略契合度两个方面进行了对这起收购事件进行了分析,认为此次收购从对价方面看”合理“,从产品战略方面看”高度契合

“。

1)对价:传统估值方法不贵,互联网估值方法便宜

首先,我们用传统估值方法对此次对价合理性进行判断,根据网龙披露的信息,

公司拟不超过1.3亿美元收购Promethean。同时,根据Promethean

2014年报披露,Promethean最近两年的年平均收入为2亿美元,净资产为0.69亿美元,对应的PS、PB为0.63倍,1.88倍,估值在合

理可接受区间。

我

们再用最近流行的互联网公司估值方法对此次对价进行合理性分析,Promethean机构用户130万个单位,学生用户600万个,教师注册用户210万

位,总计930万用户,收购对价1.3亿美元,平均每个用户价值13.9美元,折合人民币80元左右,而且基于公司产品的特性和使用用途,用户的粘性和忠

实度远远高于其他行业,因此这样的对价对于互联网公司来说,应该是白菜萝卜价了。

2)产品契合:“大板+小板+classflow“打造教学课堂生态圈

a![]() 大板,Promethean公司的看家本领

大板,Promethean公司的看家本领

Promethean

传统业务主要在硬件方面,包括多用户交互平板、白板和桌面,全球市场占有率超过25%。以ActivBoard 500

Pro互动电子白板产品为例,ActivBoard 500

Pro推动了一种自然地模仿真实情境和手势的交互式科技的方式,提升了互动电子白板的标准,可与普罗米休斯软件和工具无缝结合使用,也能轻松地配合现有的

教学工具,包括互动学员应答系统或多用户应用程序,如Google Earth™ 、Microsoft® Surface™

b.101小板,网龙教育资源呈现平台

101

同学派是网龙转型在线教育的一部杰作,101同学派通过高速移动互联网,帮助学生和老师搭建一个完整的闭环学习生态圈。为了实现“教育公平”理

念,“101学生派”购买大量电子课本版权和自己组织拍摄优秀的教学微课,免费提供给华人学生;由智能教育软件和云平台把硬件和丰富的教育资源串联起来,

让学生轻松及时共享全球范围权威的教育资源。

c.Classflow,课堂设备互联互通的桥梁

ClassFlow是Promethean

最近发布的一款应用软件,能让教师能够通过多种设备来创建课程、进行互动式授课与评估学生理解的、具有变革性的、基于云的课堂编排工具。

ClassFlow

使教师能够通过将教学平板电脑、智能手机和笔记本电脑等移动设备,连接至课堂显示设备和交互式白板来培养学生的参与性。因此,在最重要的时刻—学习时刻,

教师可以使用学生的实时反馈来及时调整任何教学计划。

因此ClassFlow是衔接教室大板、小板的桥梁,对于网龙在线整个课堂场景的构建起到画龙点睛的作用。

3)战略契合:一步成为全球K—12在线教育龙头

梁念坚加盟网龙时候说,“我从前做的都是帮助外国公司开拓中国市场,为什么不能用我的经验帮助中国企业走向国际呢?”此番加盟网龙,梁除了负责华渔教育整体的战略制定和日常运营,还将负责网龙旗下全球教育业务的战略规划及发展。

早前,招商证券互联网分析师郝云帆曾透露,网龙在K12教育的布局不局限在中国,还会重点布局美国和印度的K12市场。

对

此,梁念坚给予正面回应。可见,网龙志不在中国,而在整个全球市场,而Promethean是网龙走向世界的快车道。除去中国和土耳其市

场,Promethean互动显示产品的全球市场占有额为25%;作为K—12教育行业的另一领域,Promethean的学生应答设备出货量为全球第

一,全球市场占比43%(不包括中国和土耳其)。公司旗下Promethean Planet是全球最大的互动白板社区,拥有210万用户。

因此,我们认为网龙收购Promethean是网龙全球布局的一步好棋,网龙也将在一夜间成为全球K—12在线教育龙头

2彩生活(HK.1778):一路争议一路走,兑现承诺把故事变成了实事

2.1核心逻辑

彩生活兑现对投资者的承诺,15年在管面积扩张步伐超预期,增值服务占比提高;重拾在快速扩张过程中掉了的用户思维。

在

过去十年间,房地产企业融资+拿地+开发+卖房的模式,躺着就能赚钱,谁想过把资产做轻?谁愿意花力气去经营用户体验?花样年+彩生活主席潘军在近期一次

演讲中表示,目前时代不同了,在这样的模式实在走不下去之前,彩生活已率先转型轻资产运营模式,也回到企业的本质----深耕用户服务。

头等舱会员对彩生活看法的正反面观点

好的企业不怕故事讲多了,投资者不卖账,因为好的企业会把一个个故事变成实事,然后再说新的故事,再把新的故事变成实事,如此迭代,一家千亿市值的企业就此诞生------彩生活。头等舱会员对彩生活的看法分成两派,以下整理了两派观点。

正面观点:

1.彩生活的用户黏性强,可助线上业务落地;

2.低价争夺中小开发商物管业务的战略使得2020年管理面积达10亿平方米的目标具有可行性,比其他物业管理公司的报价低30%;

3.彩生活的执行力很强,市场认可度很好。

反面质疑:

1.可持续性,活跃度,交互程度,转化率;

2.彩生活模式的成功已引起其他大佬的注意,2020年管理面积达10亿平方米不好

实现了;

3.彩生活模式可复制性强;

2.2 头等舱观察:彩生活(HK.1778)兑现承诺,把故事变成实事

1)彩生活对投资者的承诺----兑现成功√

大

家对清明节五天假期后4月8日的那波港股大涨不会陌生,彩生活作为业绩概念双好的中小票,当然不会缺席这波大涨,这波大涨的背景是:彩生活的业绩的高速增

长给投资者们底气,未来三年净利润增速保持50%以上;社区O2O的概念给投资者们无限的想像空间,增值服务万亿利润空间,毛利率高(2014年为

99%)。然而这都是基于2014年年度业绩的,这种高速增长能否持续跟股价能否继续坚挺同生同灭,现在2015年接近过半,让我们来一同验证彩生活外延

式并购+内生式增长模式是否达到当初预期。主要看两点:1)所复盖的管理面积;2)社区O2O收入贡献占比。

第

一,公司15年目标是复盖3.2亿平方米的管理面积,成为全球最大的物业管理公司,知情人士称目前公司已复盖2.7亿平方米的管理面积,预期年内将超过

3.2亿平方米,在管理面积扩张规模上,平心而论是稍微超出预期,但足以兑现承诺。第二,既然投资者是奔着社区O2O背后的万亿利润空间去的,那么社区

O2O收入贡献的占比是否有所提高尤关重要,2014年这一块的占比是16.8%,据知情人士称,今年这一块的收入占比将有所提升,笔者认为在这一点反而

超出了预期。

在较早前的文章中,笔者提及到彩生活正面临三大隐藏风险:房地产大佬的挑战,社区用户入口控制权,内生性增长动力。并给出了

彩生活的扩张步伐必须加快的结论,事实证明,彩生活模式的成功已引起了许多房地产大佬们的“学习参考”,这也说明15年彩生活跑马圈地的步伐必须加

快,15年预期的复盖面积当然也会比较早前订立的目标3.2亿平方米要多,所以笔者认为在管理面积扩张规模上,稍微超出预期。

然而,在保持这么快

的扩张步伐同时,考虑到新增用户使用彩生活线上APP需要一段缓冲时间,那么社区O2O的收入占比应当持平或下跌,但根据知情人士称15年这一块的占比有

所增长,这一点是超出预期的,也反映了旧有用户的人均消费提高。综上所述,可以认为彩生活已经把去年所说的故事变成实事了,那么新的故事是什么?

2)重拾在快速扩张过程中掉了的用户思维

彩

生活已摸索出一套跑马圈地行之有效的方法,低价争夺中小开发商物业管理业务,在2020年在管面积达10亿平方米的目标,加上在来自房地产大佬的压力,每

年在管面积平均增速将保持在23%以上。新的故事是回到企业的本质----用戶服務,花样年+彩生活主席潘军在近期一次演讲中表示,房地产企业所处的环境

变了,企业所面临的管理本质变了,互联网的本质其实是让你重新从技术返回到用户,表明了彩生活将会在用户满意度,用户黏性,转化率等方面作出努力。

彩

生活作为社区O2O模式的深耕者,社区增值业务将继续增长。彩生活集团现通过“门禁”,“停车”提高用户基数,同时线上平台“彩之云2.3”推出“E租

房”,“E金融”,“E维修”服务增加用户黏性。2015年,“E租房”,“E金融”,“E维修”业绩迎来爆发期。线下合作稳步推进,顺丰“嘿客”全面推

进。随着未来“线上+线下”的商业闭环逐步完成,公司增值服务业务将登上新的台阶。

3)总结

反

方提出的几点质疑都很对,但是如果空头看空的几条理由不足以让多头觉得有问题,那就是好事,第一,错位竞争保证执行力,第二,深耕用户体验保证用户黏性和

转化率 。当花样年+彩生活在增值服务和社区O2O的触角延伸得越来越深入的时候,其背后的万亿利润空间自然会收归囊中。

3博华太平洋(HK.1076):挺进塞班岛,重注投资旅游博彩业

3.1核心逻辑:

博华太平洋日前发布公告,称其在塞班岛所开设的临时赌场将在今年第三季度开始营业,而其在市内的两所酒店(包括第一期市内酒店的赌场)也将于今年第三季度

开始动工,预计16个月全面完工。这一消息表明博华太平洋在塞班岛布局的度假村及博彩业务已经进入实质性开展阶段,公司是否能凭借新业务一扫颓势,值得期

待。

“博华太平洋,之前我们讨论博彩股的时候,有个哥们推荐这家公司。在塞班有赌场。”

“最近几天 股价表现非常好。有人研究过这个吗?”

“纪晓波进去了。”

“牌照应该是真的,投资也很大。”

“以前是日本,美国和韩国去度假的多,现在中国已经超过40%了。”

“塞班不需要签证,这个适合中国人。”

3.2头等舱观察:原有业务状况不佳,重注押宝海外旅游博彩业务,是否能迎来业绩反转?

1)原有业务形势严峻,连年亏损,已遭放弃。

博

华太平洋原有业务以食品加工及贸易为主,客户集中在中国大陆,中国香港以及加拿大等地区。由于全球经济下行压力,需求放缓,市场竞争激烈等原因,使得售价

整体下降,食材采购价格持续攀升,导致经营成本上升,2014年度该业务共亏损4299万港元,是2013年度亏损1125万港元的4倍左右。针对此业务

表现持续转差,公司决定未来不专注发展并缩减该业务,或物色潜在投资者,部分或全部出售冷冻及功能性食品产品业务。

2)新股东入股,独家牌照直指海外旅游博彩业

公

司于2014年8月12日取得当地政府颁发的娱乐场度假开发商牌照,获得在当地开发度假村的权利,预计未来分5期在岛内兴建及经营一家市内酒店及一个综合

度假村,内设博彩设施。之后于2015年3月4日签订娱乐场度假开发商牌照的修订本,获权在塞班岛Garapan建立及经营临时赌场。同时,根据公司公告

显示,澳门赌界名人纪晓波于2015年5月15日入股博华太平洋共计80亿股,持股比例达93.95%。从这一步不难看出公司转型向旅游博彩业发展的意

向。

从旅游业角度看,中国出境游市场开始出现井喷。数据显示,去年中国出境游人达到1.07亿人次,同比增长19.49%,亚洲短途出游是中国游

客出境主流,去年前往塞班的中国游客数量为14万人次,同比增长27%,作为唯一对华免签的美国旅游目的地,今年将继续延续火爆态势。同时,中国游客在海

外的人均消费日益攀升。旅游网站TripAdvisor发布今年全球旅游经济报告预测,今年中国游客平均旅游消费将增长23%,因此此时开发海外热门景点

有较大发展潜力。

从博彩业来说,当地政府免收博彩税、无赌桌限制等政策降低了营业成本,预计开业后会配有1600张赌桌和贵宾室。客源方面,澳门

最大的博彩中介恒升集团将与公司进行合作,一定程度上确保了客源的充足。但其同样存在国内反腐力度的加大,飞行距离较长,投资金额较大(是澳门投资赌场金

额的近一倍)等风险。

3)联合汉能推进海外薄膜发电

公司与汉能薄膜发电签订了谅解备忘录,将成立新合资企业特殊目的公司,共同发展太平洋

地区岛屿的薄膜电站项目。博华太平洋将负责电站土地资源的工作,包括协助合资公司得到相关土地、获得许可证和授权书、能源市场营销和将来的销售工作等,汉

能薄膜发电则负责电站项目的技术咨询、建造、操作和保养。由于太平洋岛屿地区经济发展迅速,令当地电力供不应求,价格昂贵,以塞班岛为例,目前每度电收费

超过0.3美元,高价格与高需求将大大缩短项目的回本期,有利于合资公司把项目延伸至其他太平洋岛屿。

利益与风险申明:

除明确注明转载外,本账号内容均根据头等舱成员讨论及公开信息整合而成。头等舱运营方并不知悉信息及逻辑提供方的多空持仓与交易情况(主动性披露除外),文中信息和分析仅供参考,据此交易,风险自担。

東莞代工企業轉型:玩具廠商投千萬拍動畫片

來源: http://www.yicai.com/news/2015/06/4634420.html東莞代工企業轉型:玩具廠商投千萬拍動畫片

一財網 藍之馨 2015-06-19 09:20:00

何一家玩具廠要耗資近千萬拍攝一部動畫片?初看起來,這並不是件賺錢的事。但是他們希望隨著動畫片的播放而大賣,帶動玩具產品的銷售,更重要的是,他們要賺的是版權費用。

東莞龍昌玩具是一家有50年歷史的玩具廠商。當傳統的代工生產利潤愈加稀薄之時,他們做了件大膽的事——拍動畫片。

轉型升級正成為東莞制造類企業的“新常態”,規模不一、產業各異的這些企業在新的經濟形勢下各顯神通,奮力渡海。

觸電文化產業

在2015中國加工貿易產品博覽會(東莞)(下稱“加博會”)現場,龍昌玩具的展位擺在顯眼位置,現場不時有人過來試玩遙控汽車,還有很多人被擺在展位最前面的高鐵機器人吸引。這兩架一黑一白散發金屬光澤的機器人就是龍昌玩具所拍動畫片《高鐵英雄》的衍生產品。

拍動畫片可比生產一件玩具難度高多了。龍昌玩具負責國內銷售的負責人告訴《第一財經日報》記者,從立項到完工,拍攝《高鐵英雄》耗時近兩年。現在這部耗費了大量心血和資金的動畫片正在炫動、金鷹、卡酷、優漫、嘉佳等五大卡通衛視播出。

為何一家玩具廠要耗資近千萬拍攝一部動畫片?初看起來,這並不是件賺錢的事。上述負責人透露,他們已經花2000萬元備好一批《高鐵英雄》的玩具產品,希望隨著動畫片的播放而大賣,目標是賣出5000萬元。1000萬元拍攝,2000萬元生產,賣出5000萬元,僅賺2000萬元?這還沒刨去電視臺播放的費用。顯然投資回報的賬不是這麽算的,龍昌玩具已經摸清了文化產業的道道,他們要賺的是版權費用。“你知道喜洋洋灰太狼吧?你看到的每一只灰太狼都要給他們的制作方付費。我們賺的是這個錢。”上述負責人說。

這是東莞制造企業轉型的一個典型。經濟環境迫使這些傳統的生產企業發生改變,他們或者調整市場,從外銷轉為內銷,以龍昌遊戲為例,盡管他們的外銷依然占據總銷售額的8成,但內銷也已成長到2成;或者削減成本,龍昌遊戲最多時擁有8000名員工,現在削減為不到5000人,那3000人的工作量被機械手臂和自動化取代;或者往上下遊產業鏈或相關產業發展。

電商助力中小企業

拓展內銷最關鍵的一是品牌,二是渠道。這是這些曾經專註於加工貿易的企業們的短板。另一些致力於彌補這些短板的企業應運而生,比如各類電商平臺。

加博匯電商平臺就是這樣的產物。東莞市副市長賀宇曾如此介紹加博匯的誕生:由於東莞的加工貿易企業大多數是中小型的,資金實力不足,很多也不願意在電子商務上投入太多,因此東莞市政府打算辦一個網上加博會,目前已有幾百家企業加入這個線上平臺。

東莞市電子商務協會會長修細毅曾表示,盡管東莞企業在電子商務方面的應用比例較高,估計達到八成,有很多企業在淘寶等平臺開了店,但整體營銷水平不高。

加博匯電商平臺自前年開始運作。他們開發了一個名為“加盈掌櫃”的電商分銷平臺。這個電商平臺依托加博會聚集的加貿企業優質貨源,專門面向高小學生用戶群體,通過移動網絡、手機客戶端及微信朋友圈社交分享功能而實現銷售。

目前,加盈掌櫃已經擁有28萬註冊掌櫃,日均銷售額接近50萬元,供應商數量達到375家,產品數量達到10259款。為了做大平臺,加盈掌櫃盡可能讓利給註冊的掌櫃們,目前還未實現盈利。

來自廣東科技學院的周惠鴻是掌櫃之一。他們通過各種營銷活動使周邊同學成為他們的客戶,比如前段時間柴靜的《穹頂之下》紀錄片被朋友圈刷屏之時,他們適時推出了空氣凈化器的銷售。他們並不需要擔心貨源,因為各類供應商已經在加博匯平臺上等候。他們僅僅需要將這些質量不錯但品牌尚待推廣的產品推送給身邊的同學。

這對於廣東許多中小型的制造企業來說也是個不錯的平臺。前段時間的明星產品是“張小盒”的杯子和“雅麗潔”的面膜,這兩個來自廣州的品牌或許不算有名,但4月份在加盈掌櫃的銷量已經分別達到82萬和102萬。

更多精彩內容

關註第一財經網微信號

人物專訪 過去三年 新團隊如何帶領台達電轉型? 海英俊、鄭平有共識

2015-06-15 TWM

|

每年要有兩位數成長! 創辦人退休,新領導團隊上台,面對各部門的質疑,台達電董事長海英俊和執行長鄭平,必須在最短時間建立新的決策機制,一做錯,代價是寶貴的機會成本。接棒的這幾年,他們如何領導台達電成功轉型? 撰文•林宏達、陳前康 從創辦人鄭崇華手裡接下棒子,台達電董事長海英俊、執行長鄭平,必須一次解決兩個難題。第一,如何讓公司再成長;第二,經驗豐富的創辦人不再主導,如何建立新領導機制? 這是台灣許多大企業現在都在學的一堂課,六月四日,《今周刊》在台達電總部專訪海英俊和鄭平,暢談過去三年新團隊帶領公司轉型的心得: 談挑戰 ﹁運作模式與人員磨合都要跟著成長!「《今周刊》問(以下簡稱問):轉型最大的挑戰是什麼? 海英俊答(以下簡稱海答):現在的challenge(挑戰)像是鄭平講的,IT這邊的營收掉得很快,我們最大的挑戰在於其他的東西是不是跟得上來,不只補得上來,還要補得更多,因為還要成長。 鄭平答(以下簡稱鄭答):在一、二年前我們的方向就已經訂出來了,方向訂出來要怎麼去執行才是重點。以往是先把產品做出來再說,看到產品才行。(現在)做 solution(指提供客戶的解決方案)的時候牽涉的單位非常多,裡面的技術重點其實有滿大的差異。不光是產品技術,還有運作的模式、組織、舊人與新人 之間的磨合,最後要大家能夠接受,成果能夠慢慢展現出來,其實這是我最大的壓力。 問:你長期的經營目標是什麼? 鄭答:若以(內部討論的)長期成長目標來看,我們希望每年能有兩位數的成長。 談目標 ﹁每年成長一○%,連續五年是很大的數字!「這個是複合成長喔!因為如果每一年要成長一○%,連續五年那是個很大的數字!這是我們內部的目標,如果沒有做到這個,我就覺得我做得還不夠好。 問:很多大公司都被自己過去的成功打敗,找不到新的成長動能,你如何讓大家願意合作,讓新業務成功?總公司的角色是什麼? 鄭答:我從二○○九年開始就做很多專案,就在建立新的功能、新的能力、新的流程、新的系統,讓大家可以在這上面(指新的平台)一起來合作,然後包含incentive(獎勵),合作你要算他(員工)的功勞,如果沒算到他的功勞,他怎麼要合作? 問:舊的系統不好嗎? 鄭答:舊的系統就是你賣多少錢,然後你賺了多少錢,由這樣來算incentive(獎勵)嘛!他不會花很多的精神來合作。合作剛開始要吵來吵去,很多東西要談,如果這些東西(指合作協調的部分)不把它訂到新的獎勵裡面去,即使還沒有結果,你就要給這種過程,要給獎勵。 問:做新事業的挑戰是什麼? 鄭答:創造新事業,剛開始都是虧錢的,如果不給他獎勵,他怎麼會願意去做?新事業很辛苦,那要從頭去了解清楚,(對陌生的領域)也不熟悉,那(新事業)花錢會影響到它舊的(事業的利潤)。 以往的獎勵是我賺一百元,可以拿一八%出來,一半交給corporate(總部),一半給自己分。現在我要做新的商業模式,一百元我得要拿十元來做新的投資,我不要啊!那我如果用原來的獎勵,當年的紅利就少很多啦!為什麼要做? 問:就像打籃球大家都想自己得分,沒人助攻? 鄭答:對,所以很多獎勵都要改變,以往我們要求營業額不能落後,用賺的錢來當獎勵。現在,我們要把成長率當一個很重要的指標。賺錢賺多沒有用,你不成長,那只能拿三分之一,另外的錢就要給別的單位去成長,整個獎勵的架構都改變了。 談管理 ﹁不斷且小範圍地嘗試,練成了才能動大範圍!「問:你怎麼看鄭平這幾年的表現? 海答:鄭平的中國經驗很重要,他管過中國區。 鄭答:(管理中國區時)大概七萬人。 海答:可以說是軍團司令啊!他管過中國區,所以對於管理,是以整家公司的功能重新建置。做助攻的人若不強的話,就算是Kobe Bryant(科比.布萊恩)再厲害也被人家圍死了,所以在整個的infrastructure(基礎建設)上花很多力氣。另外就是在R&D(研 發)部分,對鄭平來說是非常重要的,因為以後台達電要永續經營的話,五年、十年後,現在就要做準備。 問:你們很重視持續改善的力量? 鄭答:我們比較不prefer(偏好)把原來的東西都推倒、丟掉,然後說有個創新。那樣太天真,一定是不斷地不斷地嘗試,即使你真的要把原來的東西推掉,你也必須用一個很小的範圍,先去試新的東西,把它練到某一個程度以後,你才能去動整個大的。 談交棒 ﹁集合大家的能力,這就是我們的文化!「問:你認為公司要交棒,怎麼樣比較容易成功? 鄭答:大家一起來討論,然後有決策管理委員,集思廣益啊!那當然就是最上階的這些人,大概不出十幾個人。這個時代很難再找到一個hero(英雄),大家都聽我的,我帶著大家走,我覺得我沒有這樣的能力,但是集合大家的能力,這就是我們的文化。 問:要決斷的時候,誰來拍板? 鄭答:拍板我們至少有四個人,董事長(海英俊)、副董事長(柯子興)、我、還有營運長(李忠傑),至少四個人是最核心的決策中心。 問:你覺得你是決斷力強的人嗎? 鄭答:我覺得我很堅持啦!可是不是很尖銳的。 問:可以舉一個例子嗎? 鄭答:這應該是滿多的。你要做創新的話,你就要有這個精神嘛!做一個專案,顧問來講一講怎麼做,你就照抄,一定會有很多人質疑。 如果大家質疑你,你無法證明,譬如說我們做這個創新,真正重要的是最後要workable(可以運作)。如果無法運作,大家會挑戰你,或者會一直質疑,你 一直紙上談兵,要一直去修正!或者要去做一些所謂的pilot(試驗性)的案子,從一個小的地方先來試run(運作),慢慢去調整,讓大家看到有實質的效 果,大家就會來跟,不能說大家質疑一下,它就不見了。如果大家不接受,我就換一個方向的話,那這樣就做不起來了。 海英俊 出生:1949年 現職:台達電子董事長 經歷:台達電子副董事長、執行長; 奇異融資台灣區總經理 學歷:美國德州大學達拉斯分校 國際企管碩士 | ||

放低身段 藝人轉型賣潮牌

|

||||||

|

你以為藝人做生意,用知名度打響頭炮,傳媒爭相採訪,最後一定名利雙收?曾做亞視《今日睇真D》主 持的林祖輝,卻說這個身份:「其實仲衰!」前年他和太太、現客串《愛•回家》的姚嘉妮,經營童裝生意,代理Levi's、Air Jordan等運動牌子的童裝衫,於香港商場發售。向美國代理商申請香港代理權,足足花了一年,最後寫了一百份建議書才成功。租鋪呢?兩公婆一同揀鋪,人 家見你是藝人,租金更「大咬」。藝人身份又如何?零售業界面對的「責貨」問題,林祖輝一樣要諗計面對。 上月林祖輝的童裝店Rookie,開賣「潮鞋」Air Jordan 11童裝版,每對售價六百多元,依然吸引大批市民排隊,最早的顧客凌晨二時已經到達。「嗰位係十零歲妹妹仔嚟,見佢排咗咁耐,我都送咗啲小禮物俾佢!」林 祖輝稱早在半年前,已預訂數十雙「潮鞋」:「我哋係向總公司直接拎貨,所以數量比較多,賣行貨又唔使驚係假。好多人買完鞋又會買埋其他衫褲,單日已經做咗 六位數字生意!」在旁人眼中,藝人獲得大品牌青睞,看似是理所當然的事,但林祖輝說完全無着數:「美國嗰邊都唔知我哋係乜誰!」 一百份proposal 在亞視十多年,去過有線電視,半紅不黑,林祖輝於是由幕前走到幕後,曾在無綫藝員科擔任經理,後來有朋友介紹他到北京非凡中國(8032)任職,專責管理 國家運動員的廣告,他即決定離開電視圈:「我好鍾意打籃球,聽到有關國家運動員嘅工作,就好有興趣。」離開香港,一去便兩年,太太姚嘉妮說:「大女成日見 唔到爹哋,有次我哋準備去party,個女知道爹哋又去唔到好唔開心,祖輝自己都喺房偷偷地喊。」老婆三年前有了第二胎,林祖輝為了有更多時間陪家人,決 定回港「搵食」,他說:「返到嚟見老婆買衫俾仔女,款式大多係『公主裝』,原來香港無乜運動牌子童裝。」他在國內工作期間,認識在行內打滾多年的 partner,從他口中知道美國有間專代理運動品牌Converse、Air Jordan及Levi's童裝的公司Haddad,於是冒昧找對方批貨,他寫下一份「滿腹大計」的建議書,怎料被對方認為不切實際,「我見沙田新城市多 小朋友行,就寫到要喺嗰度開過千呎嘅鋪,每年做好多錢生意,美國嗰邊一睇就知唔得。」被打回頭後,他才細心想,「係喎,一年要做三千萬生意先維到本,以一 件衫幾百蚊計梗係無可能!」林祖輝於是熟讀上市公司年報,「睇吓人哋做啲咩研究,原來要知道香港每年出生人口,小學每級有幾多學生,男仔多定女仔多,咩都 有得研究。有資料仲要分析,點樣可以成功吸引小朋友嘅爹哋媽咪來買嘢。」花了一年時間,建議書不斷被彈回頭,前前後後修改近百次,最後才獲得Haddad 垂青。成功拿得代理權,他還主動設計了一對用Levi's布料造的熊仔,出擊打好關係,「美國嗰邊好鍾意,Levi's仲問我哋攞熊仔在當地出 show。」 改款為品牌增值 生意的另一個難題是去貨,美國代理要求林祖輝一年要向他們拿最少數百萬元的貨,而且要半年前預先訂貨,一經落單更不得修改,因此入貨眼光要十分準繩,他唯 有請忙於拍劇的老婆幫手,他說:「平時仔女衫都係佢揀,太太試過揀中一款印花T-shirt,印咗工人褲嘅圖案上去,佢第一眼就話好靚,結果成個系列賣咗 幾百件。」姚嘉妮說:「Levi's、Converse喺美國唔算係貴價牌子,嚟到亞洲會賣貴咗。」為提升「性價比」,她會向該牌子的設計師反映意見, 「同一個花紋,可以要求由印花改成縫製,睇落去會高級少少,諗埋辦法幫牌子『增值』。」不過,香港賣運動品牌,最煩是水貨、假貨一街都係,價錢平款式多。 記者於淘寶發現不少商戶有售NIKE等童裝,價錢與Rookie相若;也有網上商店做代購,對林祖輝的生意造成直接威脅。他亦處於「頭痕」狀態,記者見其 貨倉存貨不少:「我哋一般預賣到八至九成,其餘一至兩成賣唔出嘅話,會在下一個季度之前審視番。如果係大路款同埋齊碼,就繼續用正價賣,其餘嘅七折出 貨。」他指假貨問題,現正尋求法律解決,「試過網上有間直情叫Rookie,有唔少衫外形做到好真,但係質素比較差。有客嚟問我點解啲衫質地咁差,睇番先 知原來買咗假貨,對我哋品牌形象都有影響。」 明星揀鋪無着數 以前做藝人,林祖輝甚少行商場,但為搵鋪,要逐個商場行。他說:「假期前後人流分別、車位多唔多、有無兒童洗手間、food court啲嘢食啱唔啱小朋友,都要睇清楚,真係每間商場企足幾日,數吓每個鐘有幾多架BB車,如果一個鐘有三十架先合乎我哋要求。」最終他揀選了尖沙咀 iSQUARE及MegaBox等非一線商場開鋪。不過他亦曾險當「羊牯」,「曾經同老婆一齊睇鋪,有啲商場見我哋出開鏡,就覺得我哋好有錢,開到個價好 高。」幸好,他有做過功課,知道市價。現時為免麻煩,他找來同事出面代為洽談。過往林祖輝走在前線,都有不少人在背後替他工作,讓他省卻不少麻煩。但現時 他要親自兼「瞓身」工作,即使是遇到投訴,都親自接招,他說:「當聽意見。佢哋投訴得你,表示佢哋對公司仲有要求。有位客人覺得我哋服務唔夠好,我了解過 都覺得有進步空間,最後我就送咗張coupon俾佢下次嚟幫襯。」他說,早已放下身段,他一語中的說:「又唔係咩大明星!」對他來說,經營這盤生意,令他 能夠做回一個稱職的爸爸,與一對仔女相處時間亦增加:「始終打工時間都有限制,而家幾時開工收工,自己都調校到。生意上咗軌道,可以再放多啲時間喺屋企。 其實,同佢哋相處,了解到小朋友有咩諗法,對盤生意都有利o架!」 開業資料(12/13)租金:$250,000 裝修:$500,000代理費及入貨:$900,000雜費:$200,000總投資:$1,850,000MegaBox分店*兩個月按金,一個月上期 營業資料(04/15)營業額:$600,000 租金:$100,000入貨:$200,000人工:$70,000雜費:$30,000盈利:$200,000#2個全職,2個兼職尖沙咀iSQUARE分店 一點意見 本刊找來前Mirabell國際董事及副總經理吳民傑(Lawrence),對Thomas的生意提出意見:留意入貨準則林祖輝每日都會查看經營數據,如 發現較受歡迎的貨品,就會向代理商補貨,但就嘗試過補回的貨品銷量下降,令他覺得顧客的喜好難以捉摸。 Lawrence:「不要只參考自己店的銷售數據來補貨,要多參考不同童裝品牌的銷情,如一開始較不好賣的貨品到季末銷售可能會提升,到時便會錯失營銷機 會。」建立VIP資料庫林祖輝的店設有顧客VIP服務,購物滿一定消費就有優惠,VIP每年都會自動續期。Lawrence:「只局限於享有折扣優惠並不 夠,現時資訊發達,每位客人都想享有獨特的服務,可建立VIP資料庫,了解每位客人的購物傾向,再以短訊等方式向客人提供感興趣的廣告,鞏固客人對品牌的 忠誠。」 |

||||||

貴州山洞 看見鴻海轉型秘密

2015-06-08 TCW|

如果說,「殺價搶單」的台灣硬體代工模式已經走到了盡頭,鴻海集團董事長郭台銘的下一個出路在哪裡? 這一次,他在一個土地貧瘠的地方,找到了。 五月二十六日下午,郭董帶我們走進隱身在貴州省貴安新區的山洞,上面掛著大大綠色字體「富士康綠色隧道數據中心」。 這塊占地逾七百坪的山洞,一年兩個月前,裡頭還是空無一物,四周全是一座座貴州常見的丘陵地,實在讓人難以想像,這將會是郭台銘的轉型基地。「鴻海要在二○二○年完成轉型,成為一家數據公司,而非硬體代工廠,提供第三方製造、物流、服務企業數據服務,」郭台銘說。 現在,鴻海的硬體代工廠,客戶是蘋果(Apple)、惠普(HP)、戴爾(Dell)等世界級公司,訂單數以「百萬」為單位起跳;未來,鴻海的數據服務業務,客戶將散布各地,訂單數將以「億」為單位計算,成長率更是六○○%。 過去,鴻海的工廠,組裝人力以萬人為單位計算;現在,鴻海的綠色隧道數據中心,以一座座的綠色貨櫃,取代了組裝線上的工人。 布局》蒐集自家數據五千座伺服器開始,每年增六倍 當郭董帶著我們,打開其中一個綠色貨櫃,裡頭燈光明亮,就像個高科技伺服器中心。 這個山洞裡,擺滿十一座貨櫃式機房,共裝有五千座伺服器,裡頭藏的全是來自深圳、鄭州等地,鴻海工廠送回來的數據。 「我們本身蓋大數據中心,就是用大數據來蓋!」首度對外展示運作中的數據中心,郭台銘特地解釋,為了環保,鴻海和貴州設計院合作,取得當地過去三十年氣候資料,分析不同溫度、濕度,風沙侵蝕下,機房結構、擺放位置該如何設計,才能最省電。 他走進運作中的機房內,指著自家生產的伺服器說,「這裡不用電,氣候很好,雨水下來順著地勢流到下面去,我們用它來冷卻(機房),還可以澆花種樹,這是一個非常green(環保)的數據中心,(中國)三大運營商也把光纖網路鋪過來了,在這裡處理數據非常好。」 「每年(全球數據量)成長六倍,那我每年最少也要蓋六倍,你看這裡有多少小山丘,我們就可以打造多少數據中心,」他站在山洞口,指著遠方綿延無盡的數十座山頭說。 在郭董眼裡,未來數據中心會像今天的筆電、手機一樣普及,因為當手表、眼鏡、任何家電用品都可以上網,每家企業、每個人無時無刻不在產生數據,一定有儲存需求,他才決定投資貴州,逢人更不忘推銷:「你們(公司)也有很多大數據,為什麼不到這裡處理呢?」 不過,要吸引企業進駐,只有機房空間還不夠,提供比國際大廠CP值更高的服務,才是關鍵。 郭台銘是全世界最擅長降低成本、提升效率的科技製造商,布局大數據產業,運用的就是他最擅長的邏輯:把大數據變便宜,讓它不再是Google、臉書(Facebook)才用得起的服務! 鴻海集團副總裁吳惠鋒就說,現在鴻海要提供的,是結合軟硬體的「一站式服務」。 除了借助貴州天然環境,每年省下約三○%電費,接下來更計畫把數據中心所需七○%到八○%零組件,都移到當地工廠生產,大幅降低運輸成本,可望以更具競爭力的價格,說服企業埋單。 即便是數據中心,也展現了鴻海一貫的效率。吳惠鋒說,進入大數據時代,企業很難預估下個月需要多少伺服器,但若跟鴻海租用機房,拉一個貨櫃從鄭州到貴陽,將近兩千公里距離,從下訂單到開機、正常運作,只要三十七個小時,展現高度機動性。 定位》全球最大電子製造資料庫開放數據,做中小業者生意 而較不擅長的軟體部分,在去年十月,鴻海宣布投資雲端儲存、運算解決方案業者和沛科技四成股權,即為此而來。 和沛科技創辦人翟本喬,台灣網友眼中的「翟神」,正在幫助郭董拼上欠缺已久的一塊拼圖。 翟本喬說,以前鴻海只賣硬體,現在卻可以賣軟體,為資訊能力不足的中小企業提供雲端服務,而且價格只要美國易安信(EMC)等大廠的四分之一,「以前我們只能幫客戶做一半,現在可以做到更多」。 有了便宜的軟、硬體設備,郭台銘想從電子產品代工皇帝,轉型成為數據代工皇帝,就得學習如何從數據中挖掘出更多的價值。 「數據不是只靠蒐集,是積累,就跟神木的年輪一樣,就像我打高爾夫球二、三十年,行家一摸我的手,就知道我打了幾年,這就是大數據。」郭台銘自信的說。 鴻海成立四十年,早已累計上百套模具設計、自動化設備參數,堪稱全球最大的電子製造業數據庫。因此,數據做為一種資產,郭董現在想的,就是讓它變成金。 於是,郭董現在最常見面的人,不是蘋果執行長庫克,而是阿里巴巴集團董事局主席馬雲。雙方合作展開「淘富成真」計畫,協助淘寶旗下商家,打造個性化電子產品,鴻海則開放自家設計、專利數據,協助業者打樣、生產。 「我們在製造業積累非常多大數據,譬如說模具、工業自動化,以前我們都是為大公司服務,現在我們給他(指業者)很多數據,讓他們有idea,富士康很快把東西做給他們看,一次就成功,」郭台銘表示。 郭董提供一站式服務,降低企業進入大數據產業的門檻,就像是二○○八年,鴻海和廣達搶訂單,跨入筆電代工,讓筆電價格下跌,當數據儲存、使用成本降低,未來,也會有越來越多的企業靠大數據來淘金。 吳惠鋒表示,接下來還會在貴州蓋多少數據中心,得看市場需求而定,「不過現在(中國)政府也在推,他們有很多數據要放,網路都可以通,出租的對象不一定以貴州企業為主。」 郭董在山洞裡搞數據中心,他為了學習大數據服務,更玩起了租車生意。在這次貴州省的大數據博覽會展場外,一排印上「黔譽租車」字樣的小客車,就是鴻海跨出製造業,實現二○二○年轉型大計的一大步。 實驗》跨界做出租車生意蒐集行車數據,未來可賣保險公司 黔譽租車由鴻海和貴州政府合作成立,中國奇瑞集團提供汽車,外觀看起來跟一般汽車沒兩樣,但它的腦袋則由鴻海打造,「我們不生產車,而是設計裡頭的智慧駕駛系統,」一位負責該專案的鴻海主管說。 進入車內,只要點開駕駛座右邊的螢幕,不管是撥電話、點選影片、音樂各項服務,透過網路連線,全都能和手機同步操作,連電動車最困擾的電量問題,也能即時透過手機監控。 智慧駕駛系統不但可以隨時記錄路況、車況,同時也能蒐集駕駛行車資訊,即便是一個煞車,也難逃法眼。 這些數據除了提供給車廠,用於改善產品設計,甚至還能賣給保險公司,協助他們制定客製化保單。未來中國產險公司的車險,改用「每小時計」的定價服務,就可以透過這套系統,降低車主的保費,讓開車成本更便宜。 從去年開始,鴻海的租車服務已在北京市二十多個據點開始營運,近期,貴州也將正式上路。 整合消費者、車廠與保險公司,三方皆贏的商業模式,郭董正在呼應馬雲所說的,「(大數據時代)不管你自己多強大,你要思考的是讓你的客戶變強大,讓合作夥伴變強大。」由此可知,免費經濟下,企業不從消費者身上收費,唯有靠「揪團」一起分攤成本、共享利潤,才可能成功。 現在,連科技代工皇帝都決定在貴州展開一場沒有退路的大數據實驗,證明了全球商業模式已經開始轉變,未來不再是靠「單一產品思維」獲利,靠「整合所有合作夥伴」賺錢的時代來臨了。 【延伸閱讀】一條龍布局,鴻海從代工廠變數據皇帝——大數據中心策略 ■蒐集與阿里巴巴合作「貴陽全域公共免費WiFi專案」,蒐集使用者行為資訊 ■儲存建綠色大數據中心,目前存放鴻海數據,未來將開放給其他企業租用 ■計算取得和沛科技4成股權,由其幫鴻海提供客戶雲端儲存、運算服務 ■交易投資貴陽大數據交易所,持股21.5%,制定中國大數據產業交易規則 ■應用與貴州政府合作,成立黔譽租車,打造智慧駕駛系統,蒐集行車資訊 整理:康育萍 | ||||||

Next Page

ZKIZ Archives @ 2019