- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

MOMO:最高擬融資2.32億美元,12日掛牌納斯達克

來源: http://www.guuzhang.com/portal.php?mod=view&aid=850|

本帖最後由 三杯茶 於 2014-12-5 09:54 編輯 MOMO:中國第三大移動社交軟件,最高擬融資2.32億美元,12日掛牌納斯達克 一、“陌生人社交”場景體驗 陌陌在第一次躋身億元美金俱樂部時,幫助陌陌完成融資的華興資本某合夥人說過著名的“陌陌大街”論: 陌陌就好像一條光鮮熱鬧的大街,街上全是帥哥美女,最令人竊喜的是,每個帥哥美女的背後都有 Profile,在你要搭訕某個人時,可以進 TA 的主頁看看他 Po 的生活照、微博上的個人痕跡、心情簽名、職業等,這樣你的搭訕更有針對性。而這條熱鬧的大街上還充斥著大量的O2O機會,美甲師、泰拳師、賣佛牌的、美發的,搭搭訕交交友,順便去帥哥美女店里逛逛打個折。 一個完整的陌生人社交鏈條包括“發現”—“溝通”—“參與+分享”的路徑。經過對陌陌的深度體驗,陌陌基本可以承載這一鏈條的功能。 1、陌陌的社交鏈條:找到一起聊天的人、找到人一起參加活動 陌陌的產品界面上,最重要的是 “附近列表”和“發現列表”。 “附近列表”用於搜尋,包括搜尋人、搜尋活動、群組以及搜尋商家。陌陌對用戶根據地理位置和時間進行排序,這是陌陌第一版就定下來的;活動和群組在頁面中部進行推廣;商家通過展示廣告或原生廣告的形式,在頂部或中部推送,總體不影響用戶體驗。 “發現列表”用於交互,同時也是更多維度的搜尋。具體包括留言板、群組、活動、陌陌吧以及遊戲。 圖示:功能列表

從體驗來看,陌陌可以較好地實現找人聊天、找人一起參加活動這兩個功能。 圖示:陌陌的發現和交互過程

(1)找到一起聊天的人 陌陌中找到一起聊天的人,主要有四個方式:

接下來看一組運營數據:

從運營數據來看,“附近的人”有較好的流量,附近活動和群組有較強的活躍度。 (2)找到人一起參加活動 陌陌基於地理位置的功能,為社交關系從線上轉變為線下提供了契機。而群組和活動強化了轉換的可能性。

總體來看,陌陌的群組可以分為三大類:第一類是生活話題,包括寵物、攝影、旅遊、減肥等,第二類是運動類,包括騎行、各種球類運動等,這類群組天然具備很強的對線下的訴求,一般也是活躍度較高的群組;第三類是遊戲類,包括誰是臥底這種群組遊戲,也包括陌陌自身上線的遊戲群組,這類群組的存在與陌陌的遊戲業務產生一定的協同效應。 群組人數規模較小、群主對不活躍用戶的定期清理以及用戶加入群組的上限規定,都有助於保證群組較高的活躍度。陌陌群組的人數上限20-100人不等,多數是20-50人的小群;陌陌群組有排斥潛水或不參與活動的用戶的文化,加上群組人數上限的規定,群主有動力對不活躍用戶進行清理;用戶加入群組也有上限,普通用戶為6個、會員用戶為10個,這使用戶有動力篩選和加入最適合自己的群組。 線下活動有助於增強用戶粘性。由於大部分群組是吃喝玩樂為主題,因此對線下活動有較強的訴求,而線下活動比純線上交流更有助於增強用戶粘性。 從產品設計上,群組可以方便地發起聚會。 從體驗來看,運動類群組對線下活動的活躍度更高。以某騎行群組為例,通過新人必發自行車照的規則,篩選出能沈澱下來的用戶;每周至少組織一次騎行活動,有一群線下活動的積極參與者,即便他們不經常發言;除了帶“官方”性質的騎行活動以外,群組成員也積極發起活動。 圖示:某騎行群組的高活躍度

以興趣聚合的群組,通常也蘊含商業機會。有的群主就是帶著商業目的建群,在群組中尋找目標客戶群,通過群組來進行推廣。 以減肥主題為例,群主可以把群組作為俱樂部的線上推廣平臺,挖掘推廣減肥餐或私人定制減肥套餐的商業機會。群組由於人數限制,僅通過群組,或者說僅通過陌陌來推廣仍然有一定限制,更多情況下要依賴微信等外部營銷手段。陌陌推出到店通平臺,可以認為有一定商家需求、用戶需求支撐,也是一個產品體系上較自然的延伸。 圖示:減肥塑身俱樂部通過群組推廣

陌陌的活動要求長期舉辦活動的官方單位、組織、機構、團體作為主辦方,包括酒吧等舉辦活動的場所,或者大麥網、永樂票務等票務網站。主辦方賬號要關聯陌陌號,此陌陌ID的資料均使用主辦方信息。 用戶在活動主頁報名,還可以邀請其他報名用戶一同前往。從報名入口“報名邀人同去”或“邀請同去”可見,陌陌做活動也是為了加強用戶的活躍度。 對於付費活動,付費通道是大麥網、永樂票務網等票務官方網站。 圖示:陌陌活動 “邀請同去” 或“報名邀人同去”為報名入口

2、陌陌在用戶獲取和用戶管理上培育平臺的健康環境 近期體驗陌陌,特別是群組交流的體驗,陌陌群組活躍用戶的特征是一群愛生活的人、愛玩的人。撕去早期的負面標簽來看,陌陌的用戶群總體是健康的。 早期的標簽對陌陌的影響是毀譽參半的,既使陌陌在短期內積累起一定規模的用戶,也有出現“破窗效應”的可能性——平臺不良氛圍的出現會迅速產生負循環,結果是非正常用戶把正常用戶擠出。而且,外部用戶也會對平臺產生排斥心理。 陌陌在用戶獲取和用戶管理上都在培育平臺的健康。 從用戶獲取來看,陌陌2014年以來以“發現身邊的新奇”為營銷口號,通過線下廣告展示、微電影等方式推廣興趣群組。2014年前三季度的銷售費用分別為187萬美元、720萬美元和1714萬美元,而2013年全年的銷售費用才301萬美元。大規模營銷投入破解了原有用戶增長在規模和屬性上所面臨的瓶頸。 圖示:陌陌 2014年以來進行大規模營銷投入

從用戶管理來看,陌生人社交核心需要解決可信度的問題,保證安全健康的社交環境。陌陌通過基本信息完善、建立星級用戶評價體系、用戶舉報投訴的方式,增強用戶的可信度。 陌陌的註冊流程要求一個手機號碼綁定一個陌陌 ID,在一定程度上保證用戶的真實性。 “星級用戶評價體系”是根據用戶的活躍程度以及用戶身份的真實程度、社交禮儀、社交評價來進行星級評定,將用戶劃分為不可信用戶、一星到五星用戶6個等級,高等級用戶可以得到更多的服務。在我們的體驗中,曾經嘗試改變性別,這一舉動就被陌陌劃分為不可信用戶等級。 陌陌的產品團隊設定“男用戶不能對女用戶進行非正常騷擾”的底線,並通過用戶舉報、不良關鍵詞過濾的方式,封禁了不少不良用戶。 3、陌生人社交的維度:興趣X地理位置信息 陌生人社交和熟人社交有本質差別,陌陌不會被微信所取代。陌陌在微信與手機 qq的夾雜中存在下來就說明兩者差異化。 陌生人社交有多個維度。 最基本的維度包括性別、年齡、職業等基本信息以及地理位置信息。陌生人社交首先要保證可信度,陌陌有較完善的用戶管理方式。線下轉換有助於陌生人關系鏈的沈澱,地理位置信息為線下轉換提供可能性。 “興趣”是疊加在基本維度之上的第二維度。陌陌、豆瓣小組、百度貼吧都可以認為是興趣社交,但陌陌通過興趣與地理位置信息的疊加使社交關系得以向線下延伸,從而有助於用戶關系的沈澱和用戶價值的變現。 圖示:陌陌的用戶關系沈澱和用戶價值變現高

4、陌生人社交具有市場格局分散的特點 相比熟人社交,陌生人社交的市場格局更為分散。目前與陌陌類似的陌生人社交有微聚、遇見、比鄰等。陌陌在用戶量和用戶活躍度上有明顯的優勢。從商業模式來看,微聚已經與大眾點評達成合作,為嘗試約會的用戶推薦合適的消費地點,通過優惠團購等方式將流量導向線下。 圖示:以2014 年4月的數據對比,陌陌用戶規模和活躍度優勢明顯

此外,“興趣”是個寬泛的維度,細分之下每個垂直領域的深耕都有商業機會。如“POGO看演出”是基於搖滾音樂領域的陌生人社交,幫助用戶找到有共同興趣的人,參加有興趣的演出活動。 陌生人社交也存在馬太效應,陌陌現有的用戶規模保證了它在陌生人社交領域的優勢地位,興趣X地理位置信息的社交維度有助於社交關系的沈澱、提供了用戶價值變現的可能。 二、陌陌的商業模式 1、業務系統 陌陌的商業化步伐從2013年下半年推出會員增值服務開始,目前收入來源包括會員增值服務、移動遊戲分發、表情商店和移動廣告四類,均是互聯網公司比較成熟的變現方式。 圖示:陌陌的業務系統

從收入貢獻來看,目前會員增值服務是公司的主要收入來源。 圖示:陌陌的收入結構

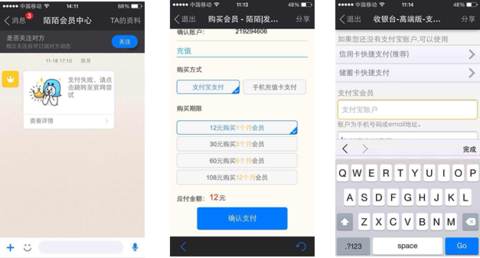

(1)會員服務 陌陌會員定價為每個月12元、三個月30元、半年60元、一年108元,其中每月12元的會員費是陌陌會員費收入的主力。 陌陌2013年7月開始推出會員增值服務,包括基礎服務、上限提升服務和特權服務三類,核心圍繞用戶對展示自己、與用戶交互和個性化需求來開發。 圖示:陌陌的會員服務

陌陌會員費收入的增長主要得益於用戶增長的紅利。陌陌目前的用戶數達到1.8億。 圖示:陌陌的用戶數達到1.8億

目前陌陌的會員有230萬,相對1.8億註冊用戶,只有1.3%的轉化率。結合陌陌用戶群支付能力強的特點,1.3%的轉化率偏低。可能原因是陌陌支付流程不順暢,蘋果商城是官方的支付通道,也幾乎被默認為唯一的支付方式。 手機話費支付方式僅支持Android系統的,但陌陌的用戶中ios系統用戶占比近一半。 圖示:陌陌的用戶中ios系統用戶占比近一半

此外,在支付失敗的情況下,陌陌會員中心會發送轉至官網的鏈接,從而可以通過支付寶來進行支付,整個支付效率低且流程複雜。阿里已經入股 20%,未來如果開放支付寶的支付方式,增加支付的效率和體驗,有可能提高會員的轉化率。 圖示:支付寶支付流程複雜

(2)遊戲分發 陌陌於2013年第四季度開始嘗試移動遊戲,以遊戲分發為主。2014年第三季度遊戲收入245.3萬美元,占收入比重20%。付費用戶從2013年第四季3.5萬人增至2014年第二季度的13.9萬人。 目前陌陌遊戲中心共有10款產品,其中陌陌爭霸、炸彈鬥地主和陌陌勁舞團用戶過200萬。從體驗來看,陌陌遊戲更吸引男性用戶,女性用戶活躍度不高。 未來遊戲是陌陌重點發展的業務,陌陌計劃通過遊戲分發和自研遊戲來發展這塊業務。從陌陌官方網站的招聘信息來看,在遊戲領域的用人需求是最強烈的,招聘的崗位涵蓋遊戲策劃、遊戲運營專員、後端工程師、數據開發工程師、運營經理、客戶端工程師、服務器端經理、高級服務器開發工程師、遊戲測試員、網頁美術設計師、遊戲測評員、遊戲原畫設計師、遊戲數據產品經理、服務器端主程、遊戲商務助理、遊戲平臺開發工程師(後臺方向)、遊戲UI設計師、用戶運營等多個方向,種類是所有招聘類別中最豐富的。 (3)移動營銷 在移動營銷上,陌陌通過與安沃傳媒合作服務於品牌廣告主,通過自主的到店通平臺服務於中小實體商家。 2014年年初,陌陌授權安沃傳媒為獨家移動廣告平臺。根據多個第三方數據及調研公司發布的行業報告顯示,安沃傳媒在用戶覆蓋、用戶質量、廣告平均效果、品牌廣告客戶數量、品牌廣告創意數量等多個關鍵指標方面均表現出明顯的優勢,在行業內遙遙領先。在福布斯中國"最賺錢移動互聯網企業 "、蘋果亞洲區iWorld 2013等多項行業評選中均位列行業第一。 從體驗來看,商家的展示廣告一般位於附近列表的首頁,點擊廣告可以看到產品介紹、用戶評價,可以在線提交訂單,也可以通過陌陌或新浪微博等外部社交平臺分享給好友。目前在線訂購的流程是:提交訂單——客服回訪確認訂單信息—— EMS配送(4-5 天)——貨到付款,與成熟的電子商務平臺相比,效率並不高。 圖示:展示廣告不影響用戶體驗,但轉化為購買的流程體驗不佳

2014年5.X版本的陌陌上線了到店通,是陌陌的移動營銷平臺,為中小實體商家提供精準的移動營銷服務,未來商業化價值具有一定想象空間。商家的原生廣告位於中部,資料完善的商家可以由用戶自主搜尋獲得。點擊廣告則進入商家的主頁,商家通過圖片展示、公告、推廣與等方式來介紹和展示自己的特色;點擊商家的地址可以生成路線圖;與商家的聯系有三種方式:電話一鍵呼叫、關註店主陌陌ID、在商家主頁發起對話。 圖示:陌陌到店通平臺推廣商家

目前陌陌沒有地推團隊,全部由商家自主提交申請,並且整個註冊——提交申請——審核——付費的過程都在APP完成。商家可以設定一次廣告計劃的預算,並設定好投放周期以及廣告投放所覆蓋的指定區域。到店通根據指定區域歷史日活躍用戶數據,計算出廣告主設定投放周期內預計覆蓋用戶數,按照預估覆蓋用戶數進行計費。到店通是將“附近的人”的流量變現的方式,2014年9月,“附近的人”功能的打開次數達1.67億/日。在沒有地推團隊的情況下,陌陌已經收到了11萬商家的申請。 原生廣告的客戶主要是中小實體店主,由陌陌的到店通平臺提供服務。事實上,在官方廣告平臺上線前,就已經有很多商家通過個人陌陌號在做營銷,這種基於地理位置的精準廣告營銷是被商家認可的。 三、陌陌的用戶價值 一個社交平臺的用戶價值,可以從流量、用戶活躍度、用戶粘性、內生價值和平臺效應進行評估。 圖示:陌陌用戶價值的五個維度

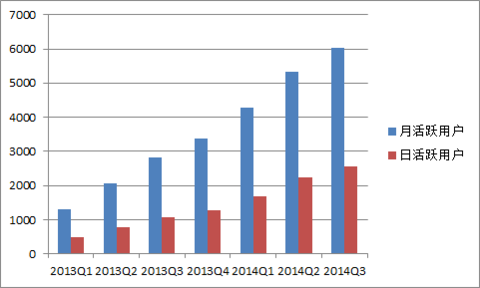

1、流量規模:用戶規模較高,潛在規模一般 陌陌的現有用戶規模為1.8億,是較高的量級。 年齡結構集中的特征可能使公司潛在規模面臨天花板。與其他移動社交應用相比,陌陌的年齡結構相對集中,18-35歲的占比相對偏高。這與陌生人社交的需求定位有一定關系。根據我國的人口數據,18-35歲人口規模為3億,潛在用戶規模存在一定的天花板。 2、用戶活躍度較高 陌陌的MAU達到6020萬,同比增長112.8%;DAU 達到2550萬,同比增長140.6%。 圖示:陌陌的月活躍用戶達到6020萬,日活躍用戶達到2550萬

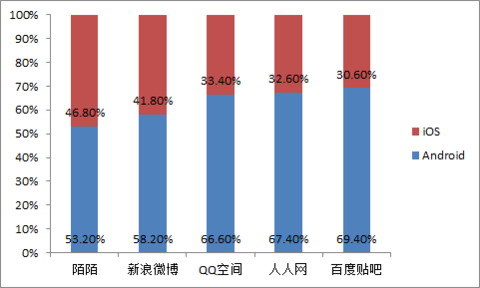

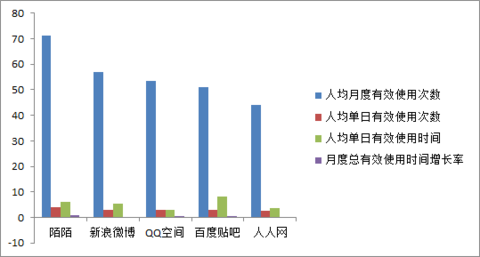

較高的活躍度由點對點交互的活躍和群組的活躍共同維持。截至2014年9月,用戶每天平均發送6.552億條一對一消息,其中互相關註的好友間發送的消息從2012年的33%提高到2014年9月的63.5%;每個日活躍用戶平均26條。群組平均每天發送的消息量達2.224億條,相當於每個活躍群組平均每天發送111條消息。 3、用戶粘性較強 用戶粘性體現在用戶的使用頻率和滯留時間上。 與新浪微博、QQ空間、人人網以及百度貼吧相比,2013年Q3的數據中,陌陌的人均月度有效使用次數71.2次,人均單日有效使用次數4次,排行第一;陌陌的人均單日有效使用時間為6分鐘,居於第二位。從增長來看,2013年4月到2013年9月陌陌月度總有效使用時間增長率高達89.1%。 圖示:陌陌的人均月度有效使用次數和人均單日有效使用次數排名第一

從活躍用戶來看,截至2014年9月,活躍用戶日均打開20次,使用時間為 34分鐘。 但是,使用頻率和滯留時間能否持續保持在較高的水平,還要看產品能否滿足用戶的剛需、用戶能否產生長期依賴以及其他產品的可替代性。我們認為,目前陌陌的產品形態還難以保證持續的用戶粘性。 (4)平臺內生價值 平臺的內生價值包括用戶的付費屬性、廣告屬性以及協同效應。 陌陌的用戶特征可以概括為:年齡層82%集中在19到32歲之間,多集中在北上廣深等一線及沿海城市,教育程度高,收入水平高;人群年輕有活力,參與度活躍度高,互動性強;用戶喜好價值巨大,興趣廣泛,包含領域涉及時尚休閑、影視音樂、娛樂遊戲、運動健身、新聞資訊、交友聚會、汽車自駕、旅行攝影等。 圖示:陌陌的用戶群月收入水平5000元以上占比28.3%

這樣的用戶群特征,意味著用戶有較高的支付能力從而保證平臺的付費屬性;意味著用戶需求和價值相對精準,隨著與安沃傳媒合作和到店通的上線,具備較強的廣告屬性。 協同效應具有不確定性。協同效應主要是看與巨頭的契合性和互補性,包括基礎層面的技術合作,也包括戰略地位。阿里戰略入股,持有陌陌20%的股權。陌陌計劃通過與阿里巴巴合作,將阿里巴巴上的商家定向展示給陌陌用戶,阿里巴巴和陌陌將從商家獲得的收入進行分成。但陌陌的到店通應當對服務類的中小實體商家更有價值,因此與阿里巴巴能否產生協同效應仍具有不確定性。此外,58同城將在IPO時通過定向增發獲得1000萬美元的新股,58同城的傳統業務是小區房產、招聘等生活服務信息,而且新推出鐘點工、美甲等“勞動力服務”,在基於地理位置的生活服務信息方面的協同效應具有較大想象空間。 四、CEO唐巖:陌陌的重度用戶 1、對移動互聯網趨勢的前瞻性判斷 唐巖的主要工作經歷在網易新聞中心,在網易的八年正好是互聯網媒體的快速發展時期,可以認為唐巖的思維體系和知識體系是契合互聯網也是借助互聯網發展起來的。網易的同事評價,唐巖對讀者的痛點拿捏非常準確,就以起標題為例,他簡單的增刪有時會帶來流量的變化。 2011年,唐巖在網易離職創業。這個時間點有兩個重要事件:一是方三文於2010年離職創立了雪球,唐巖在後來的采訪中也提到這個事情對他的啟發;二是剛剛被升為總編輯五個月。唐巖理解的總編生活是:中午上班,秘書把房間打開,茶泡上,開啟空調,然後就是蓋章,開會。“我只對具體做事情有興趣,至於後邊的管理,毫無興致。” 唐巖在趨勢判斷上做了正確的決定,這也決定了陌陌的定位和願景。唐巖離職創業的大背景,是LBS技術出現。唐巖認為,過去同城聊天室的火爆已經證明了中國人交友是一種“剛性需求”,而移動互聯網浪潮出現的背景下,LBS(基於位置的服務)使得虛擬交友和現實世界有了對接。因此,唐巖希望完全基於移動互聯網屬性構建一個社交體系。這是陌陌誕生的背後邏輯。 對於當時應用了LBS技術的“簽到”、“街旁”,唐巖認為過於寡淡,僅僅出示一個“飄過”的信息,是沒有意義的。如果人們要分享自己的地理位置,一定暗含著某種沖動,某種需要。 在陌陌團隊的理解中,完全基於移動互聯網屬性構建的社交體系是:社交入口為LBS、位置簽到、周邊發現等基於移動設備功能搭建的、一切可能的社交關系產生方式。在這種社交體系中,手機化身為每個人的ID(身份證),通過填寫個人數據,位置,人們可以根據一部手機迅速的擴展自己的社交關系,找到周邊誌同道合,也讓周邊的人找到自己,從而產生互動交往。 2、唐巖是陌陌的核心用戶 在陌陌的創立以及更新叠代過程中,對用戶需求的把握是精準的,這與唐巖本身是陌陌的核心用戶有關。 唐巖認為陌生人交流是剛需。他認為,熟人社交在上班時間就基本完成,下班後的時間則需要找到合適的陌生人交流。從聊天室到QQ,唐巖一直是各種互聯網社交產品的重度用戶。 唐巖認為缺乏線下轉換的社交並不完整。同城聊天室、豆瓣同城等產品火爆就證明了陌生人社交關系向線下延伸是很強的需求,那麽基於手機、基於地理位置是更好的陌生人社交手段。目前,唐巖的手機交流基本都在新建立的社交關系上,只有很少一部分是與原有熟人關系上的。 3、唐巖具備互聯網公司的領導能力 唐巖具備戰略判斷的眼光和領導力。唐巖在網易的前上司李勇對唐巖的評價是:唐巖抓關鍵的能力很強,在邊界模糊、快速變化的互聯網行業,這點尤其寶貴。他很少迷失在紛繁頭緒中,總是知道要做什麽。而且有氣度,敢於不做無用功。這使得他更能集中在重要的事情上。 唐巖崇尚平等靈活的管理風格。唐巖對管理的態度是:決策必須平等廣泛,執行必須嚴格高效。如果存在爭議,仍需迅速決議,然後執行,試錯。當唐巖做出不妥決策,周邊也可以群起抵抗。他可以頻繁被說服,沒有臺階和面子這些虛無的東西。 五、戰略投資阿里的想象力 阿里巴巴戰略入股陌陌,持有20%的股份。從戰略上,阿里巴巴與到店通能否產生協同效應;從細節上,阿里巴巴對陌陌支付流程能否理順;從資本市場上,阿里巴巴在美股市場上所受到的熱捧能否延伸至陌陌;這都為陌陌上市後公司發展和股價走勢的想象力。(來自首募錢厚) |

【深度研報】MOMO最高擬融資2.32億美元,12日掛牌納斯達克 首募錢厚-Tcoins

來源: http://xueqiu.com/8301293543/33659704

T姐曰:陌陌12日即將在納斯達克掛牌上市,招股價區間為12.5-14.5美元,最高融資額為2.32億美元。作為國內第三大的移動社交軟件,究竟陌陌與微信、微博有何不同?它的使用體驗又是如何?陌陌的CEO如何解讀自身的定位和未來的戰略?讓T姐帶領大家欣賞我們的最新信息分析報告!

一、“陌生人社交”場景體驗

陌陌在第一次躋身億元美金俱樂部時,幫助陌陌完成融資的華興資本某合夥人說過著名的“陌陌大街”論:

陌陌就好像一條光鮮熱鬧的大街,街上全是帥哥美女,最令人竊喜的是,每個帥哥美女的背後都有 Profile,在你要搭訕某個人時,可以進 TA 的主頁看看他 Po 的生活照、微博上的個人痕跡、心情簽名、職業等,這樣你的搭訕更有針對性。而這條熱鬧的大街上還充斥著大量的O2O機會,美甲師、泰拳師、賣佛牌的、美發的,搭搭訕交交友,順便去帥哥美女店里逛逛打個折。

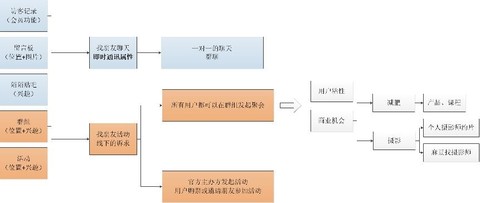

一個完整的陌生人社交鏈條包括“發現”—“溝通”—“參與+分享”的路徑。經過對陌陌的深度體驗,陌陌基本可以承載這一鏈條的功能。

1、陌陌的社交鏈條:找到一起聊天的人、找到人一起參加活動

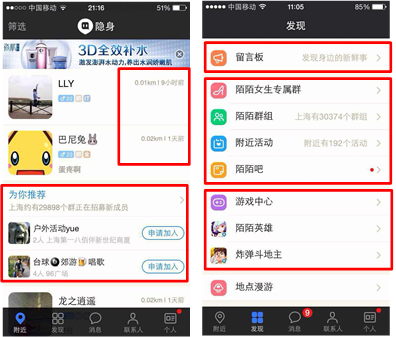

陌陌的產品界面上,最重要的是 “附近列表”和“發現列表”。

“附近列表”用於搜尋,包括搜尋人、搜尋活動、群組以及搜尋商家。陌陌對用戶根據地理位置和時間進行排序,這是陌陌第一版就定下來的;活動和群組在頁面中部進行推廣;商家通過展示廣告或原生廣告的形式,在頂部或中部推送,總體不影響用戶體驗。

“發現列表”用於交互,同時也是更多維度的搜尋。具體包括留言板、群組、活動、陌陌吧以及遊戲。

圖示:功能列表

從體驗來看,陌陌可以較好地實現找人聊天、找人一起參加活動這兩個功能。

圖示:陌陌的發現和交互過程

(1)找到一起聊天的人

陌陌中找到一起聊天的人,主要有四個方式:

附近的人:陌陌從第一版開始,就有對好友按距離和時間進行排序,後來逐步可以按性別、年齡、職業、星座、身份等信息來篩選用戶。

訪客記錄:是為付費會員提供的功能。既然要搭訕陌生人,那麽與隨機相比,搭訕一個看過我頁面的人,成功的幾率一定更高。這也是世紀佳緣等服務會員提供的功能。

留言板:陌陌的留言板可以理解為附帶地理位置的微博,但是從體驗來看,留言板的交互性不強,但是可以通過分享圖片和心情來展示自己,被動成為聊天對象。

陌陌貼吧、群組和活動:這兩個功能最重要是加入了興趣的維度,可以幫助用戶找到有共同興趣、共同語言的人。

接下來看一組運營數據:

陌陌的用戶平均每天刷新“附近的人”列表1.67億次。“附近的人”是陌陌最基礎的功能,這個數據也是商業化進行流量變現的基礎。

在“留言板”上,每天大約有1640萬條用戶發布的信息。相比陌陌2559萬的日活躍用戶,留言板並不活躍,而且交互性不強。

截至2014年9月30日“陌陌吧”日均發帖量270萬條,相比百度貼吧有較大差距。

截至2014年9月30日,“附近活動”累計發布了4.9萬個線下活動,用戶報名超過1100萬次,相當於每個活動有225人次報名。

截至2014年9月30日,44.7%的陌陌日活用戶加入了至少一個群組。群組平均每天發送的消息量達2.224億條,相當於每個群組平均每天發送消息50條,每個活躍群組平均每天發送111條消息。

從運營數據來看,“附近的人”有較好的流量,附近活動和群組有較強的活躍度。

(2)找到人一起參加活動

陌陌基於地理位置的功能,為社交關系從線上轉變為線下提供了契機。而群組和活動強化了轉換的可能性。

群組:線下訴求增強用戶粘性,商業機會風起雲湧

總體來看,陌陌的群組可以分為三大類:第一類是生活話題,包括寵物、攝影、旅遊、減肥等,第二類是運動類,包括騎行、各種球類運動等,這類群組天然具備很強的對線下的訴求,一般也是活躍度較高的群組;第三類是遊戲類,包括誰是臥底這種群組遊戲,也包括陌陌自身上線的遊戲群組,這類群組的存在與陌陌的遊戲業務產生一定的協同效應。

群組人數規模較小、群主對不活躍用戶的定期清理以及用戶加入群組的上限規定,都有助於保證群組較高的活躍度。陌陌群組的人數上限20-100人不等,多數是20-50人的小群;陌陌群組有排斥潛水或不參與活動的用戶的文化,加上群組人數上限的規定,群主有動力對不活躍用戶進行清理;用戶加入群組也有上限,普通用戶為6個、會員用戶為10個,這使用戶有動力篩選和加入最適合自己的群組。

線下活動有助於增強用戶粘性。由於大部分群組是吃喝玩樂為主題,因此對線下活動有較強的訴求,而線下活動比純線上交流更有助於增強用戶粘性。從產品設計上,群組可以方便地發起聚會。

從體驗來看,運動類群組對線下活動的活躍度更高。以某騎行群組為例,通過新人必發自行車照的規則,篩選出能沈澱下來的用戶;每周至少組織一次騎行活動,有一群線下活動的積極參與者,即便他們不經常發言;除了帶“官方”性質的騎行活動以外,群組成員也積極發起活動。

圖示:某騎行群組的高活躍度

以興趣聚合的群組,通常也蘊含商業機會。有的群主就是帶著商業目的建群,在群組中尋找目標客戶群,通過群組來進行推廣。

以減肥主題為例,群主可以把群組作為俱樂部的線上推廣平臺,挖掘推廣減肥餐或私人定制減肥套餐的商業機會。群組由於人數限制,僅通過群組,或者說僅通過陌陌來推廣仍然有一定限制,更多情況下要依賴微信等外部營銷手段。陌陌推出到店通平臺,可以認為有一定商家需求、用戶需求支撐,也是一個產品體系上較自然的延伸。

圖示:減肥塑身俱樂部通過群組推廣

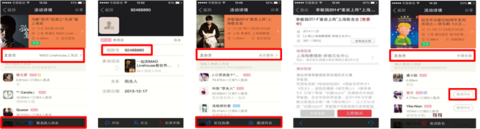

活動:官方主辦,邀請好友同去

請好友同去陌陌的活動要求長期舉辦活動的官方單位、組織、機構、團體作為主辦方,包括酒吧等舉辦活動的場所,或者大麥網、永樂票務等票務網站。主辦方賬號要關聯陌陌號,此陌陌ID的資料均使用主辦方信息。

用戶在活動主頁報名,還可以邀請其他報名用戶一同前往。從報名入口“報名邀人同去”或“邀請同去”可見,陌陌做活動也是為了加強用戶的活躍度。

對於付費活動,付費通道是大麥網、永樂票務網等票務官方網站。

圖示:陌陌活動 “邀請同去” 或“報名邀人同去”為報名入口

2、陌陌在用戶獲取和用戶管理上培育平臺的健康環境

近期體驗陌陌,特別是群組交流的體驗,陌陌群組活躍用戶的特征是一群愛生活的人、愛玩的人。撕去早期的負面標簽來看,陌陌的用戶群總體是健康的。

早期的標簽對陌陌的影響是毀譽參半的,既使陌陌在短期內積累起一定規模的用戶,也有出現“破窗效應”的可能性——平臺不良氛圍的出現會迅速產生負循環,結果是非正常用戶把正常用戶擠出。而且,外部用戶也會對平臺產生排斥心理。

陌陌在用戶獲取和用戶管理上都在培育平臺的健康。

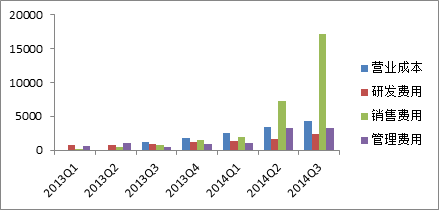

從用戶獲取來看,陌陌2014年以來以“發現身邊的新奇”為營銷口號,通過線下廣告展示、微電影等方式推廣興趣群組。2014年前三季度的銷售費用分別為187萬美元、720萬美元和1714萬美元,而2013年全年的銷售費用才301萬美元。大規模營銷投入破解了原有用戶增長在規模和屬性上所面臨的瓶頸。

圖示:陌陌 2014年以來進行大規模營銷投入

從用戶管理來看,陌生人社交核心需要解決可信度的問題,保證安全健康的社交環境。陌陌通過基本信息完善、建立星級用戶評價體系、用戶舉報投訴的方式,增強用戶的可信度。

陌陌的註冊流程要求一個手機號碼綁定一個陌陌 ID,在一定程度上保證用戶的真實性。

“星級用戶評價體系”是根據用戶的活躍程度以及用戶身份的真實程度、社交禮儀、社交評價來進行星級評定,將用戶劃分為不可信用戶、一星到五星用戶6個等級,高等級用戶可以得到更多的服務。在我們的體驗中,曾經嘗試改變性別,這一舉動就被陌陌劃分為不可信用戶等級。

陌陌的產品團隊設定“男用戶不能對女用戶進行非正常騷擾”的底線,並通過用戶舉報、不良關鍵詞過濾的方式,封禁了不少不良用戶。

3、陌生人社交的維度:興趣X地理位置信息

陌生人社交和熟人社交有本質差別,陌陌不會被微信所取代。陌陌在微信與手機 qq的夾雜中存在下來就說明兩者差異化。

陌生人社交有多個維度。

最基本的維度包括性別、年齡、職業等基本信息以及地理位置信息。陌生人社交首先要保證可信度,陌陌有較完善的用戶管理方式。線下轉換有助於陌生人關系鏈的沈澱,地理位置信息為線下轉換提供可能性。

“興趣”是疊加在基本維度之上的第二維度。陌陌、豆瓣小組、百度貼吧都可以認為是興趣社交,但陌陌通過興趣與地理位置信息的疊加使社交關系得以向線下延伸,從而有助於用戶關系的沈澱和用戶價值的變現。

圖示:陌陌的用戶關系沈澱和用戶價值變現高

4、陌生人社交具有市場格局分散的特點

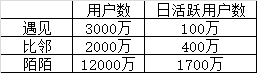

相比熟人社交,陌生人社交的市場格局更為分散。目前與陌陌類似的陌生人社交有微聚、遇見、比鄰等。陌陌在用戶量和用戶活躍度上有明顯的優勢。從商業模式來看,微聚已經與大眾點評達成合作,為嘗試約會的用戶推薦合適的消費地點,通過優惠團購等方式將流量導向線下。

圖示:以2014 年4月的數據對比,陌陌用戶規模和活躍度優勢明顯

此外,“興趣”是個寬泛的維度,細分之下每個垂直領域的深耕都有商業機會。如“POGO看演出”是基於搖滾音樂領域的陌生人社交,幫助用戶找到有共同興趣的人,參加有興趣的演出活動。

陌生人社交也存在馬太效應,陌陌現有的用戶規模保證了它在陌生人社交領域的優勢地位,興趣X地理位置信息的社交維度有助於社交關系的沈澱、提供了用戶價值變現的可能。

二、陌陌的商業模式

1、業務系統

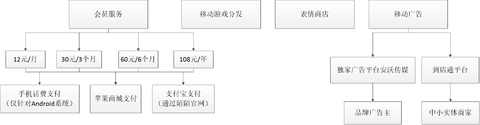

陌陌的商業化步伐從2013年下半年推出會員增值服務開始,目前收入來源包括會員增值服務、移動遊戲分發、表情商店和移動廣告四類,均是互聯網公司比較成熟的變現方式。

圖示:陌陌的業務系統

從收入貢獻來看,目前會員增值服務是公司的主要收入來源。

圖示:陌陌的收入結構

(1)會員服務

陌陌會員定價為每個月12元、三個月30元、半年60元、一年108元,其中每月12元的會員費是陌陌會員費收入的主力。

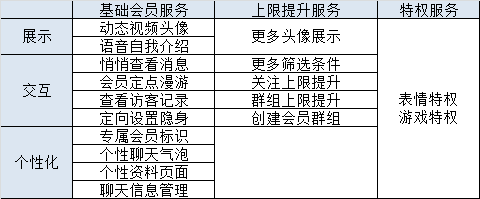

陌陌2013年7月開始推出會員增值服務,包括基礎服務、上限提升服務和特權服務三類,核心圍繞用戶對展示自己、與用戶交互和個性化需求來開發。

圖示:陌陌的會員服務

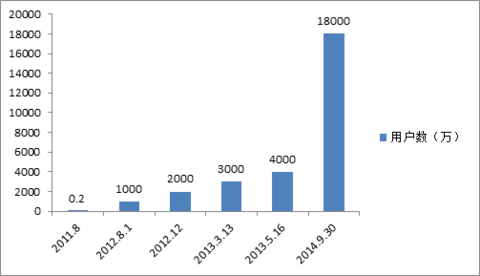

陌陌會員費收入的增長主要得益於用戶增長的紅利。陌陌目前的用戶數達到1.8億。

圖示:陌陌的用戶數達到1.8億

目前陌陌的會員有230萬,相對1.8億註冊用戶,只有1.3%的轉化率。結合陌陌用戶群支付能力強的特點,1.3%的轉化率偏低。可能原因是陌陌支付流程不順暢,蘋果商城是官方的支付通道,也幾乎被默認為唯一的支付方式。

手機話費支付方式僅支持Android系統的,但陌陌的用戶中ios系統用戶占比近一半。

圖示:陌陌的用戶中ios系統用戶占比近一半

此外,在支付失敗的情況下,陌陌會員中心會發送轉至官網的鏈接,從而可以通過支付寶來進行支付,整個支付效率低且流程複雜。阿里已經入股 20%,未來如果開放支付寶的支付方式,增加支付的效率和體驗,有可能提高會員的轉化率。

圖示:支付寶支付流程複雜

2)遊戲分發

陌陌於2013年第四季度開始嘗試移動遊戲,以遊戲分發為主。2014年第三季度遊戲收入245.3萬美元,占收入比重20%。付費用戶從2013年第四季3.5萬人增至2014年第二季度的13.9萬人。

目前陌陌遊戲中心共有10款產品,其中陌陌爭霸、炸彈鬥地主和陌陌勁舞團用戶過200萬。從體驗來看,陌陌遊戲更吸引男性用戶,女性用戶活躍度不高。

未來遊戲是陌陌重點發展的業務,陌陌計劃通過遊戲分發和自研遊戲來發展這塊業務。從陌陌官方網站的招聘信息來看,在遊戲領域的用人需求是最強烈的,招聘的崗位涵蓋遊戲策劃、遊戲運營專員、後端工程師、數據開發工程師、運營經理、客戶端工程師、服務器端經理、高級服務器開發工程師、遊戲測試員、網頁美術設計師、遊戲測評員、遊戲原畫設計師、遊戲數據產品經理、服務器端主程、遊戲商務助理、遊戲平臺開發工程師(後臺方向)、遊戲UI設計師、用戶運營等多個方向,種類是所有招聘類別中最豐富的。

(3)移動營銷

在移動營銷上,陌陌通過與安沃傳媒合作服務於品牌廣告主,通過自主的到店通平臺服務於中小實體商家。

2014年年初,陌陌授權安沃傳媒為獨家移動廣告平臺。根據多個第三方數據及調研公司發布的行業報告顯示,安沃傳媒在用戶覆蓋、用戶質量、廣告平均效果、品牌廣告客戶數量、品牌廣告創意數量等多個關鍵指標方面均表現出明顯的優勢,在行業內遙遙領先。在福布斯中國"最賺錢移動互聯網企業 "、蘋果亞洲區iWorld 2013等多項行業評選中均位列行業第一。

從體驗來看,商家的展示廣告一般位於附近列表的首頁,點擊廣告可以看到產品介紹、用戶評價,可以在線提交訂單,也可以通過陌陌或新浪微博等外部社交平臺分享給好友。目前在線訂購的流程是:提交訂單——客服回訪確認訂單信息—— EMS配送(4-5 天)——貨到付款,與成熟的電子商務平臺相比,效率並不高。

圖示:展示廣告不影響用戶體驗,但轉化為購買的流程體驗不佳

2014年5.X版本的陌陌上線了到店通,是陌陌的移動營銷平臺,為中小實體商家提供精準的移動營銷服務,未來商業化價值具有一定想象空間。商家的原生廣告位於中部,資料完善的商家可以由用戶自主搜尋獲得。點擊廣告則進入商家的主頁,商家通過圖片展示、公告、推廣與等方式來介紹和展示自己的特色;點擊商家的地址可以生成路線圖;與商家的聯系有三種方式:電話一鍵呼叫、關註店主陌陌ID、在商家主頁發起對話。

圖示:陌陌到店通平臺推廣商家

目前陌陌沒有地推團隊,全部由商家自主提交申請,並且整個註冊——提交申請——審核——付費的過程都在APP完成。商家可以設定一次廣告計劃的預算,並設定好投放周期以及廣告投放所覆蓋的指定區域。到店通根據指定區域歷史日活躍用戶數據,計算出廣告主設定投放周期內預計覆蓋用戶數,按照預估覆蓋用戶數進行計費。到店通是將“附近的人”的流量變現的方式,2014年9月,“附近的人”功能的打開次數達1.67億/日。在沒有地推團隊的情況下,陌陌已經收到了11萬商家的申請。

原生廣告的客戶主要是中小實體店主,由陌陌的到店通平臺提供服務。事實上,在官方廣告平臺上線前,就已經有很多商家通過個人陌陌號在做營銷,這種基於地理位置的精準廣告營銷是被商家認可的。

三、陌陌的用戶價值

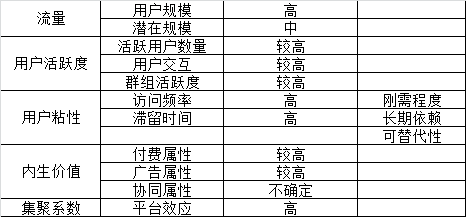

一個社交平臺的用戶價值,可以從流量、用戶活躍度、用戶粘性、內生價值和平臺效應進行評估。

圖示:陌陌用戶價值的五個維度

1、流量規模:用戶規模較高,潛在規模一般

陌陌的現有用戶規模為1.8億,是較高的量級。

年齡結構集中的特征可能使公司潛在規模面臨天花板。與其他移動社交應用相比,陌陌的年齡結構相對集中,18-35歲的占比相對偏高。這與陌生人社交的需求定位有一定關系。根據我國的人口數據,18-35歲人口規模為3億,潛在用戶規模存在一定的天花板。

2、用戶活躍度較高

陌陌的MAU達到6020萬,同比增長112.8%;DAU 達到2550萬,同比增長140.6%。

圖示:陌陌的月活躍用戶達到6020萬,日活躍用戶達到2550萬

較高的活躍度由點對點交互的活躍和群組的活躍共同維持。截至2014年9月,用戶每天平均發送6.552億條一對一消息,其中互相關註的好友間發送的消息從2012年的33%提高到2014年9月的63.5%;每個日活躍用戶平均26條。群組平均每天發送的消息量達2.224億條,相當於每個活躍群組平均每天發送111條消息。

3、用戶粘性較強

用戶粘性體現在用戶的使用頻率和滯留時間上。

與新浪微博、QQ空間、人人網以及百度貼吧相比,2013年Q3的數據中,陌陌的人均月度有效使用次數71.2次,人均單日有效使用次數4次,排行第一;陌陌的人均單日有效使用時間為6分鐘,居於第二位。從增長來看,2013年4月到2013年9月陌陌月度總有效使用時間增長率高達89.1%。

圖示:陌陌的人均月度有效使用次數和人均單日有效使用次數排名第一

從活躍用戶來看,截至2014年9月,活躍用戶日均打開20次,使用時間為 34分鐘。

但是,使用頻率和滯留時間能否持續保持在較高的水平,還要看產品能否滿足用戶的剛需、用戶能否產生長期依賴以及其他產品的可替代性。我們認為,目前陌陌的產品形態還難以保證持續的用戶粘性。

(4)平臺內生價值

平臺的內生價值包括用戶的付費屬性、廣告屬性以及協同效應。

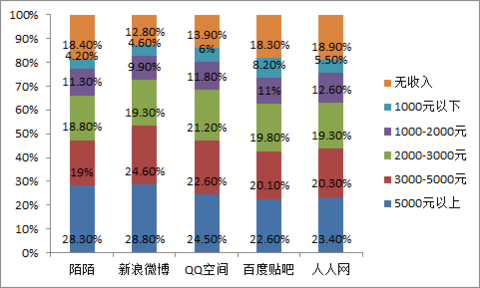

陌陌的用戶特征可以概括為:年齡層82%集中在19到32歲之間,多集中在北上廣深等一線及沿海城市,教育程度高,收入水平高;人群年輕有活力,參與度活躍度高,互動性強;用戶喜好價值巨大,興趣廣泛,包含領域涉及時尚休閑、影視音樂、娛樂遊戲、運動健身、新聞資訊、交友聚會、汽車自駕、旅行攝影等。

圖示:陌陌的用戶群月收入水平5000元以上占比28.3%

這樣的用戶群特征,意味著用戶有較高的支付能力從而保證平臺的付費屬性;意味著用戶需求和價值相對精準,隨著與安沃傳媒合作和到店通的上線,具備較強的廣告屬性。

協同效應具有不確定性。協同效應主要是看與巨頭的契合性和互補性,包括基礎層面的技術合作,也包括戰略地位。阿里戰略入股,持有陌陌20%的股權。陌陌計劃通過與阿里巴巴合作,將阿里巴巴上的商家定向展示給陌陌用戶,阿里巴巴和陌陌將從商家獲得的收入進行分成。但陌陌的到店通應當對服務類的中小實體商家更有價值,因此與阿里巴巴能否產生協同效應仍具有不確定性。此外,58同城將在IPO時通過定向增發獲得1000萬美元的新股,58同城的傳統業務是小區房產、招聘等生活服務信息,而且新推出鐘點工、美甲等“勞動力服務”,在基於地理位置的生活服務信息方面的協同效應具有較大想象空間。

四、CEO唐巖:陌陌的重度用戶

1、對移動互聯網趨勢的前瞻性判斷

唐巖的主要工作經歷在網易新聞中心,在網易的八年正好是互聯網媒體的快速發展時期,可以認為唐巖的思維體系和知識體系是契合互聯網也是借助互聯網發展起來的。網易的同事評價,唐巖對讀者的痛點拿捏非常準確,就以起標題為例,他簡單的增刪有時會帶來流量的變化。

2011年,唐巖在網易離職創業。這個時間點有兩個重要事件:一是方三文於2010年離職創立了雪球,唐巖在後來的采訪中也提到這個事情對他的啟發;二是剛剛被升為總編輯五個月。唐巖理解的總編生活是:中午上班,秘書把房間打開,茶泡上,開啟空調,然後就是蓋章,開會。“我只對具體做事情有興趣,至於後邊的管理,毫無興致。”

唐巖在趨勢判斷上做了正確的決定,這也決定了陌陌的定位和願景。唐巖離職創業的大背景,是LBS技術出現。唐巖認為,過去同城聊天室的火爆已經證明了中國人交友是一種“剛性需求”,而移動互聯網浪潮出現的背景下,LBS(基於位置的服務)使得虛擬交友和現實世界有了對接。因此,唐巖希望完全基於移動互聯網屬性構建一個社交體系。這是陌陌誕生的背後邏輯。對於當時應用了LBS技術的“簽到”、“街旁”,唐巖認為過於寡淡,僅僅出示一個“飄過”的信息,是沒有意義的。如果人們要分享自己的地理位置,一定暗含著某種沖動,某種需要。

在陌陌團隊的理解中,完全基於移動互聯網屬性構建的社交體系是:社交入口為LBS、位置簽到、周邊發現等基於移動設備功能搭建的、一切可能的社交關系產生方式。在這種社交體系中,手機化身為每個人的ID(身份證),通過填寫個人數據,位置,人們可以根據一部手機迅速的擴展自己的社交關系,找到周邊誌同道合,也讓周邊的人找到自己,從而產生互動交往。

2、唐巖是陌陌的核心用戶

在陌陌的創立以及更新叠代過程中,對用戶需求的把握是精準的,這與唐巖本身是陌陌的核心用戶有關。

唐巖認為陌生人交流是剛需。他認為,熟人社交在上班時間就基本完成,下班後的時間則需要找到合適的陌生人交流。從聊天室到QQ,唐巖一直是各種互聯網社交產品的重度用戶。

唐巖認為缺乏線下轉換的社交並不完整。同城聊天室、豆瓣同城等產品火爆就證明了陌生人社交關系向線下延伸是很強的需求,那麽基於手機、基於地理位置是更好的陌生人社交手段。目前,唐巖的手機交流基本都在新建立的社交關系上,只有很少一部分是與原有熟人關系上的。

3、唐巖具備互聯網公司的領導能力

唐巖具備戰略判斷的眼光和領導力。唐巖在網易的前上司李勇對唐巖的評價是:唐巖抓關鍵的能力很強,在邊界模糊、快速變化的互聯網行業,這點尤其寶貴。他很少迷失在紛繁頭緒中,總是知道要做什麽。而且有氣度,敢於不做無用功。這使得他更能集中在重要的事情上。

唐巖崇尚平等靈活的管理風格。唐巖對管理的態度是:決策必須平等廣泛,執行必須嚴格高效。如果存在爭議,仍需迅速決議,然後執行,試錯。當唐巖做出不妥決策,周邊也可以群起抵抗。他可以頻繁被說服,沒有臺階和面子這些虛無的東西。

五、戰略投資阿里的想象力

阿里巴巴戰略入股陌陌,持有20%的股份。從戰略上,阿里巴巴與到店通能否產生協同效應;從細節上,阿里巴巴對陌陌支付流程能否理順;從資本市場上,阿里巴巴在美股市場上所受到的熱捧能否延伸至陌陌;這都為陌陌上市後公司發展和股價走勢的想象力。

陌陌確定12月11日在納斯達克上市 阿里占股21%

來源: http://newshtml.iheima.com/2014/1209/148261.html主打“陌生人社交”的陌陌即將登陸美國納斯達克,有報道稱是本周四(12月11日),也有報道稱是本周五(12月12日)。為了確定最終的上市時間,環球網科技聯系了陌陌公關部,相關人士稱陌陌IPO時間定於本周四。

陌陌實行雙層股票結構,在新的招股書中,陌陌聯合創始人、董事長、首席執行官擁有公司全部B類股,保留78%的總投票股。陌陌股票承銷商為摩根史丹利、摩根大通、瑞士信貸以及中國華興資本等。

阿里巴巴持有陌陌21%股份。陌陌董事會中目前有阿里巴巴一名現任和前任高管,陌陌也在與阿里巴巴在電商領域展開合作。

按照招股書私下出售部分規定,阿里巴巴與58同城將分別從陌陌購買價值5000萬美元和1000萬美元的A類股。

自稱中國第三大移動社交網站

就在前幾天,陌陌路演PPT曝光,披露將於12月12日納斯達克上市。此外在路演PPT中,陌陌自稱為中國僅次於手機QQ和微信的第三大移動社交網站,並提及陌陌將利用地理位置服務和技術及大數據分析能力,為用戶提供更多本地生活、購物和娛樂信息。

陌陌稱,在當前中國的社交網站中,自己跟新浪微博、微信、手機QQ都不同,有非常不同的定位,主要是針對陌生人群。

易觀國際分析師羅蘭向環球網科技表示,從移動社交用戶規模來看,陌陌僅次於QQ、微信,且在移動陌生社交領域,目前的用戶積累富有競爭力。

即使陌陌擁有大量的用戶規模,但在政策環境下轉型是必然。艾媒咨詢CEO張毅向環球網科技表示,陌陌抓住了用戶的某些痛點,形成了相關需求。在政策環境下,陌陌需要進行轉型,轉型速度決定未來生存速度。張毅所提到的“痛點”即陌陌之前標簽的“約會神器”。

來自易觀的最新數據顯示,2014年Q3移動即時通訊工具中微信排名第1,活躍用戶數為38584 .47萬人,占總使用時長的55.85%,其次是QQ,緊接著是陌陌,活躍用戶數為6430 .56萬人,占總使用時長的3.55%。

背後占股21%的電商巨頭阿里

從路演PPT可以看出,阿里巴巴是陌陌的最大機構股東,占股21%。陌陌董事會中目前有阿里巴巴一名現任和前任高管,陌陌也與阿里巴巴在電商領域展開合作。

背靠阿里巴巴這座大山,陌陌能好乘涼嗎? 張毅向環球網科技表示,阿里帶給陌陌的幫助並沒有陌陌帶給阿里的幫助大。如今的阿里缺少移動互聯網的入口,而陌陌則是這個戰略布局的重要產品。陌陌若能順利進行轉型,對阿里是戰略幫助,對騰訊是致命挑戰。

在國內騰訊微信一家獨大無人可擋,連擁有巨頭背景的易信、來往、米聊、飛信等同類產品都未能對微信造成實質沖擊,而陌陌則有機會成為其最大的競爭對手進行逆襲。

而羅蘭則認為,阿里具有商家資源優勢,地理位置是陌陌的強項之一,未來兩者的融合能為陌陌下一步開展基於LBS的營銷做支撐,對於雙方都能帶來業務的提升。

一般認為,移動互聯網的四大入口是:手機桌面、超級APP、應用商店、瀏覽器。現在,陌陌有可能成為超級APP,也可能進化為阿里在移動互聯網社交時代的救命稻草。

或借題炒作《少年不可欺負》

在陌陌上市前夕,一篇名為《少年不可欺》的文章,火爆微信朋友圈。19歲的普通少年發文指責優酷為陌陌科技制作、發布廣告片時,涉嫌抄襲他和幾個朋友利用氣球、照相機、GPS等裝置為地球拍照的經歷和成果。

一時間,少年得到了眾多網友的同情和媒體的關註,而優酷和陌陌則成為了道歉者。不過,有網友指出,陌陌的回複充滿人文關懷,而優酷的回複則有些潦草。少年文中指責的,主要是直接剽竊創意的優酷制作方,陌陌作為一個委托拍攝方,最後完全可以通過道歉和賠償解決事件,而不傷害到自己。這件事迅速發酵至數十萬甚至上百萬人討論,宣傳效果已經非常顯著。

也有網絡推手認為,陌陌是整個事件的最大受益者,這或許是陌陌的一次精心策劃的事件營銷。

該人士還表示,陌陌因為其基於陌生人交友的核心功能,被稱為“約會神器”,這一標簽造成了陌陌初期的爆發式增長。但陌陌自問世起就遊走在法律的邊緣,受當下凈網行動的影響,不轉型的結局或和快播一樣,早晚會面臨非正常死亡的結局。

【專欄】窩窩團的納斯達克逆襲:沖擊生活服務電商第一股

來源: http://newshtml.iheima.com/2015/0110/148843.htmli黑馬:不久前,當幾大團購品牌還在為市場份額、融資傳聞、人事糾紛等爭吵和混戰時,身處混戰之外的窩窩商城(窩窩團),默默向SEC提交了招股書!如果順利上市,它不僅從團購系成功逆襲,還將成為中國生活服務信息領域或O2O概念第一股。那麽問題來了,窩窩還是當年我們認識的那個窩窩嗎?這幾年,窩窩的“里子和面子”都發生了什麽?在幹爹至上的年代,窩窩又依靠什麽HOLD住納斯達克那些精明的投資人?

舞臺有時並不為喧囂而生!

不久前,當幾大團購品牌還在為市場份額、融資傳聞、人事糾紛等爭吵和混戰時,身處混戰之外的窩窩商城(窩窩團),默默向SEC提交了招股書!只能說,筆者和大家又驚呆了。

從公開的招股書看,與美團、點評不同,窩窩更加專註於為中國本地生活服務類商家提供在線銷售平臺,包括線上的窩窩商城、移動客戶端、以及連接線上線下的窩窩電子商務操作系統,幫助他們在窩窩平臺開設網上店鋪,並向消費者直接銷售其服務或產品。窩窩不參與銷售,也沒有任何庫存。

據招股書公開的數據顯示,截至2014年9月30日當季窩窩團的商家客戶數量為105,430家,而2013年9月30日當季為69,851家,而在2012年同期,這一數字僅為3.4萬家。截至2014年9月30日當季擁有一家活躍在線店鋪的商家客戶數量為70,417家,截至2013年9月30日當季為55,065家。說明其商城模式下,商戶數的增長速度非常快,成倍增長。

用戶數的增長數據,截至2014年9月30日,窩窩的註冊用戶數量達到3410萬,其中購買用戶超過2330萬。手機客戶端成為窩窩增長亮點,截至2014年9月30日, 窩窩手機客戶端的累計下載量已經達到1,730萬。9月份單月,平臺64%的交易通過手機客戶端完成。而據了解,2014年11月份,其手機端已占比72%。這些消費者將成為為本地生活服務類商家帶來新消費者以及重複消費的重要來源。

可以說,窩窩已無意爭搶“中國團購第一股”,而是要講一個“生活服務電商”的故事,披露出來的多組數據也力圖印證這一點。如果順利上市,它不僅從團購系成功逆襲,還將成為中國生活服務信息領域或O2O概念第一股。

那麽問題來了,窩窩還是當年我們認識的那個窩窩嗎?這幾年,窩窩的“里子和面子”都發生了什麽?在幹爹至上的年代,窩窩又依靠什麽HOLD住納斯達克那些精明的投資人?

追上風,就是最好的時機?

如果站在風口那就趕緊放豬——時下流行的詞,似乎和窩窩套不上。原因是團購概念已經不再成為資本寵兒,而窩窩既不是團購當中最大的,也最不像要上市的,但顯然,它更希望像唯品會那樣,你可以看不明白,但它讓你嚇一跳。

仔細斟酌窩窩選擇的時機,這里邊也下了不少的功夫:

1、中概股尤其是電商股迎來最好的時機。整個2014年,可以說是美國股市的中國概念年。前有京東,中有新浪微博、迅雷,後有阿里作為背書。尤其是阿里上市,某種程度上樹立了中國概念股的豐碑,美國資本市場對中國電商股的印象變得正面,電商股的估值空間也隨之打開。

2、美國人的錢袋子鼓了。今年美國經濟先抑後揚,第三季度GDP增速達到驚人的5%,美元指數一路走高。山姆大叔心情很好,美國人的錢袋子也打開了,選在美國經濟的風口上市,再沒有比這更好的時間窗口了。

3、從團購行業的現狀來看,美團和大眾點評的底牌亮出,那就是團購模式依然缺錢,要改變現狀卻還需時日。但生活服務電商和O2O模式,則成為最大的風口。而從窩窩披露的信息來看,早在2012年就決意推出商城模式,轉型生活電商服務平臺,有意避開團購行業的混戰——當然,窩窩為此付出的代價就是,一度被排擠在幾大團購巨頭之外,並被一些人唱衰。

如今看來,選擇走最遠路的人,卻先一步到達。

生活服務電商 窩窩如何hold住?

筆者認為,站在臺風口無非兩種結果:一種是一下被風吹跑吹散,做了炮灰;另一種是乘風而扶搖直上。那麽,面對O2O難得的歷史機遇,窩窩能HOLD禦風而行麽?

首先看數據。根據艾瑞的研究報告數據,截至2014年6月30日,在中國本地生活服務類電子商務服務領域,基於平臺服務的商戶數量以及註冊用戶的排名,窩窩商城已經是最大的本地生活服務類電子商務服務提供商。——只要是第一,就是資本市場所歡迎的。

其次,從窩窩布局和公司運營情況看,支撐不錯。從招股說明書披露的要素看:1、窩窩布局最早;2、窩窩在移動端的探索和布局;3、窩窩團隊的經驗;4、窩窩強大的線下能力,等等。

這其中,筆者認為,最具支撐性的應該是窩窩在線下的布局和掌控能力。

生活服務電商與傳統實物類電商最大的不同在於,其是O2O概念,即將線下服務與線上信息進行連接,同時為商戶提供服務過程中的運營支持。實際上,整合線下資源是核心關鍵,也是許多互聯網公司的短板,就連無所不能的BAT也紛紛遇挫,最後不得不通過註資、收購等方式來補充布局的不足。據窩窩的招股書顯示,截至2014年9月,窩窩商城上的在線商戶有10萬家,在全國150個城市有著2000人的地推隊伍。這也構成窩窩發力O2O的核心優勢之一。

再次,如果留意的話,其實窩窩董事長兼CEO徐茂棟是一位成功的連續創業者,出身於傳統零售行業,曾一手打造山東最大的連鎖超市——齊魯超市。從其經歷看,從齊魯超市,到凱威點告,到百分通聯,再到窩窩,徐茂棟的創業領域基本圍繞生活服務,可以說,O2O讓徐茂棟線上線下的資源找到了盤活的契機。

移動端能為窩窩帶來反轉優勢麽?

移動化浪潮,讓許多領域發生了逆襲或洗牌。而在團購、生活服務電商等領域又會如何?筆者註意到,“移動”一詞在招股書反複提及,那麽它又如何改造了窩窩,能給它帶來逆襲麽?

要知道,美團剛剛公布的數據顯示,其去年460億元交易額中,移動端交易額占比已經達到了90%以上——當然,這其中包括大部分的實物電商交易額——與此相比,窩窩的差異在於,其主打的方向是生活服務電商平臺,而不純粹是團購模式的移動版。

1、窩窩所依托的移動端,不是要將團購從PC進行移動化,而是用移動端重構業務模式。最重要是依托後臺大數據系統,幫助用戶更便捷的連接服務,幫助商家更好的管理客戶。

2、轉變了以低價作為吸引,而註重培育有利於商家的商業生態。比如窩窩今年力推的網店通,在某些程度讓窩窩和商家成為了利用共同體,而不是簡單的渠道合作關系。這也讓它和其他傳統團購系同行形成了真正的差異化。

3、下一步是打通商家後臺、支付系統等,構建更為完善的商業閉環。這方面,其招股書披露的信息顯示,正在布局,而在支付領域已經可見成效。

總得來說,窩窩已經通過線上的窩窩商城、移動客戶端、以及連接線上線下的窩窩電子商務操作系統,將這三個平臺打造成為一個良性循環的閉環,搭建了一個連接本地生活服務商家和消費者的平臺,也是其差異化競爭力所在。

文/第三只眼(微信:thirdsight)

本文為i黑馬版權所有,轉載請註明出處,侵權必究。

時隔十五年 納斯達克終回5000點

來源: http://wallstreetcn.com/node/214749隔夜美股大漲,納斯達克指數時隔十五年後再次突破5000點,準備向歷史新高進發。

這不禁讓人想起了上一次納指站上5000點的情形:2000年3月,納指位於5000點上方的日子僅僅維系了兩天就因為科技股泡沫破裂而開始暴跌。截至2000年底,該指數跌幅超過50%,並且下跌遠未到頭。待到2002年晚些時候的見底之日,納指已自5000點上方下跌超過75%。

納斯達克綜合指數周一大漲0.90%,已接近於最高點的5008.10點收報。

但《華爾街日報》指出,納指今時已不同往日,投資風險也遠小於2000年,即使存在一些令人擔憂的跡象。實際上,盡管具體點位對華爾街可能更具吸引力,更具比較性的時期不是2000年3月而是2007年12月,這是納指動態市盈率最後一次達到21倍的時間。

這一水平尚不足科技股泡沫頂峰時納指市盈率的1/3。更具說服力的是納指相較於更廣泛市場的估值水平變化:如今較標普500指數估值溢價僅20%,十五年前則是接近200%,當前的溢價水平也是十五年以來的新低。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

中概股與納斯達克:情深緣淺?

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1540|

本帖最後由 jiaweny 於 2015-3-5 13:49 編輯 中概股與納斯達克:情深緣淺? 來源:Wind資訊 本周一,代表美國科技股走向的納斯達克指數突破5000點大關,距離2000年創下的歷史高點5132點僅一步之遙。那些“選走他鄉”的中國概念股都過得還好嗎? 自1999年2月僑興環球在納斯達克成功上市以後,中華網、網易、新浪等許多中國企業掀起了赴美上市潮。 由於上市門檻較國內股市低、審核方式靈活以及成熟私募股權基金、風投等與納斯達克形成的產業鏈條共同發現、推動,許多中國企業選擇在納斯達克上市。 1999年前後,全球的互聯網產業正處於泡沫膨脹的時代。1999年7月,中華網以中國第一只互聯網概念股成功登陸納斯達克,並創下單日236%的最高漲幅。2000年互聯網泡沫破滅,納斯達克指數崩盤。同年,新浪、網易、搜狐互聯網三劍客在美國成功上市。 網絡泡沫破裂,也對新浪、網易和搜狐帶來巨大沖擊,一度面臨退市邊緣。雖然都挺過來了,但後續發展卻各有千秋。網易依靠遊戲業務的突出表現,市值已經超過新浪和搜狐之和。新浪的微博紅極一時,但如今日益被騰訊微信擠壓。搜狐各項業務均衡,但鮮有亮點。 2007年大量國內企業尤其是互聯網企業進入擴張期,開始籌備上市,但進入2008年國內股市急轉直下,在國內上市變得難上加難,因此多數企業不得不轉向到海外市場上市融資。2010年實現了一次集中爆發,45家中國公司在納斯達克證券交易所上市,規模創下歷史新高。 而“反向收購”成就了其中一部分企業的納斯達克之夢。反向收購也稱借殼上市、後門上市,受到的監管審查沒有首次公開募股嚴格。“背著空麻袋裝米”,通過資本運作來做實業績並“增長”,最後寄希望於轉板後大出逃。 數據顯示,從2006年到2010年,有325家總部位於中國公司前往美國上市。其中,總共有222家中國公司通過“反向並購”在美國成功上市。而納斯達克數據顯示,2010年在該交易所上市的45家公司中有21家公司在納斯達克首次公開募股(IPO),包括高科技公司高德軟件、海輝軟件、藍汛、經濟型連鎖酒店漢庭、農業公司利農國際、電影娛樂公司博納影業、教育公司環球天下教育,及能源公司新高地等。另有19家從OTCBB升板至納斯達克。納市的中國公司數量升至167家。 然而,“反向收購”上市埋下的炸彈終於在2011年引爆,中國公司赴美上市的勝景也在這一年按下了暫停鍵。2011年,由於空頭狙擊、財務造假等問題,第一輪中概股危機爆發。 2011年4月26日,香櫞在其官網發布一份研究報告,質疑東南融通造假。香櫞認為東南融通毛利率遠高於同行,涉嫌造假;同時質疑其高管背景、員工聘用關系等問題。當日,東南融通股價大跌12.92%,次日,再跌20.28%。2011年8月16日,上市4年後的東南融通正式被摘牌。而做空機構香櫞正是其後的推手。 與香櫞齊名的還有渾水、OLP Global、Alfred Little等機構。做空機構與中概股的獵殺與反獵殺遊戲,愈演愈烈。中國高速頻道、普大煤業、中國電機、旅程天下、盛世巨龍、網秦等一系列中概股遭到獵殺。 一波未平一波又起,2012年,在美國上市的新東方由於涉及“VIE”遭美國證券交易委員會調查,受此影響,該公司股價一夜暴跌34%,並引發了中國概念股集體大跌,在美國三大指數上漲的情況下,納斯達克中國指數大跌4.54%,百度、新浪、搜狐等中國概念龍頭股攜手創下52周新低。 據《巴倫周刊》報道,2012年有25家在美國上市的中國企業宣布會退市。2011年,16家披露了退市計劃。而在2010年,有退市計劃的公司僅有6家。即便是那些仍在苦苦掙紮並未退市的企業,也有很多陷入股價暴跌的泥潭中。2010年華視傳媒股價下跌57%,2011年超過70%,成為“中概股第一熊”。 在國外遭受接二連三的打擊之後,許多中國企業開始思考出路,許多企業選擇私有化之後退市,其中最著名的是盛大網絡。2011年11月,盛大網絡董事長、CEO兼總裁陳天橋、其妻子及弟弟共同擁有的Premium Lead子公司宣布收購盛大股份,收購完成後,盛大網絡從納斯達克退市。 當然,還有一部分條件不夠優越或者不願放棄美國股票市場的企業選擇死扛,聘請律師應訴,重新建立投資者信心,努力用業績說話。2011年10月遭遇證券欺詐指控的中國東北石油應訴成功,法院駁回了集體訴訟。2012年,遼寧新興佳波紋管制造有限公司表示,公司遭到納斯達克交易所的不公正對待,向美國紐約聯邦法院起訴納斯達克交易所,並且索賠3億美元損失。 經歷了多年困境後,2014年中國企業所湧現出的赴美上市熱情達到頂點,自4月4日達內科技登陸納斯達克以來,2014年全年共有15家企業陸續在美完成IPO。行業分布集中於電商平臺、職業教育、醫療健康、社交網絡、旅遊服務、電子遊戲等領域,募資額也達到創紀錄的304.52億美元。 中概股在美上市高潮無疑是阿里巴巴的上市,雖然其並未選擇再納斯達克上市,但其儼然已經成為美國中概股的標桿企業。阿里IPO募資高達218億美元,為全球史上最大IPO。阿里上市後最高價達到120美元,市值一度超過所有納指的中概股之和。 京東商城也是2014年在美IPO的明星中概股。作為阿里在中國電子商務的主要競爭者,京東商城市值接近400億美元,在中概股中僅次於阿里和百度。 雖然赴美熱情高漲,但這一年里中概股的表現卻並不如人意。Wind數據顯示,在過去52周里,14只美國上市的中國科技公司股價下跌超過50%。陷入渾水的做空的泥潭、CEO林宇離職的網秦,遭遇巨大跌幅並不令業界感到太多意外;但被世界杯激活賺得“盆滿缽滿”的500彩票網,股價卻經歷了一場猶如過山車般的遭遇。 從迅猛發展到被瘋狂追捧、隨後醜聞頻發轉而出現信任危機,並陷入退市和私有化潮的低谷、再到逐步恢複元氣,中概股還能在納市甚至美國走多遠? 諸多投資界人士看來,未來赴美上市的成敗與大環境冷熱再無必然的聯系,而更多是看企業本身在商業模式上的創造性和可持續性。 啟明創投董事總經理童士豪表示,中概股之前在美國資本市場遭冷遇,主要還是由於兩國市場和文化的差異,造成國外投資者對中國互聯網企業缺乏根本的了解,一旦市場有狀況,就會盲目跟隨風向,過熱和過冷都是其體現。不過,在美國的投資力量主要是機構投資者,而不是個人,這些機構對中國市場和企業的了解現在越來越全面,更多還會參考中國和香港的基金動態。中概股能否在海外有好的發展前景越來越取決於企業是否有好的商業模式和創新。 下圖是截至本周二(3月3日)市值排名前十的中概股:

|

15年前的3月,納斯達克突破5000點,「老虎基金」被逼清盤 年紀不輕輕吳向軍

http://xueqiu.com/6246827362/37650431上週美元兌其它貨幣暴漲平均2.4%,引發股市小幅回撤。美國標普500指數從歷史最高水平下跌1.6%,納斯達克指數週一收於5008.1點,為2000年3月以來首次收於5000點以上,距離歷史最高點僅僅差0.5%。但是可惜,納指沒有「Hold」住,上週下跌0.7%,收於5000點以下。

納斯達克指數走勢圖,在過去15年走出了一個完美的「U」字。15年前的3月,納指在互聯網泡沫的推動下狂升到5000點。有意思的是,上週A股創業板也首次站到了2000點。其時,納斯達克的瘋狂遠遠超過現在A股創業板。當時的納斯達克指數的平均市盈率達到150倍。其實,估值到了這個水平,市盈率基本上已經沒有意義。只要和互聯網沾上邊的公司都能夠雞犬升天。無論是面向消費者,還是面向企業,還是電信網絡基礎建設,無不被瘋狂炒作。互聯網公司為了吸引眼球,花大價錢吸引顧客。成本不是問題,利潤無人顧及,點擊率、媒體曝光率比什麼都重要。賣東西的只要在網上,就可以白送。而白送得越多投資人越開心,追加的投資也就越多。只要是和網絡沾邊,投資人的錢是無限的。當年最轟動的故事是一家名不見經傳的Linux公司(VA Linux)上市首日股價竟然上漲7倍之多。

當時美股資深投資人紛紛表示看不懂,而投資新手大賺特賺。新股神層出不窮。如果有人討論估值,頓時會惹來無數人的恥笑。低估值的股票根本沒人看。估值越高越被捧得厲害。老股神們紛紛跌下神壇。從來不投資科技股的「股神」巴菲特成為「古董」,常被人揶揄。巴菲特還好,因為他只做多,不做空。多空都做的老牌對沖基金這時可慘了。1980年Julian Robertson成立的著名對沖「老虎基金」,經過18年的奮鬥,戰場遍佈歐美亞,資產在1998年達到220億美元,為當時最大的對沖基金,年均回報率達32%。結果老觀念遇到了新問題。面對互聯網泡沫,Robertson認為市場股票普遍高估,因此大量買入傳統公司如全美航空(US Airways),同時賣空估值高得離譜的朗訊(Lucent,電信設備)和美光科技(Micron,閃存等芯片公司)。結果不用說,老虎基金在1999年淨值下跌19%,而納斯達克指數當年幾乎翻倍。進入2000年,前兩個月老虎基金淨值又下跌13%。投資人大量抽出資金,老虎基金的資產大幅縮水至60億美元。由於對沖基金一般對於虧損的要求都比較嚴格,基金淨值要回到高點以後才能開始重新獲得佣金。面臨如此窘境,Julian Robertson在2000年3月30日宣佈關閉老虎基金。

Julian Robertson在關閉老虎基金的同時寫給投資人的一封信,當時和後來被廣為傳誦。在信中,他總結了自己的投資風格為簡單的「持續地承諾購買好股票和做空壞股票」(steady commitment to buying the best stocks and shorting the worst)。但是他承認,這個策略只在「理性的」(rational)市場有效,而在無理性的市場是無效的。他認為,當時的互聯網和電信行業的「瘋潮」(craze),以及各種類型投資人的瘋狂投資,製造了一個巨大的「龐氏騙局」(Ponzi Scheme),而這個「騙局」一定會破滅。Robertson對此充滿了信心。只是「老虎基金」無法存在下去了。

事實證明,Robertson的預言是正確的。萬有引力還是存在的,豬是不會飛的,投資最終是要回到客觀規律去的。只是太可惜,納斯達克指數在Robertson關閉了「老虎基金」之後立即轉頭向下,兩年之內下跌了80%。無數互聯網和電信設備商破產倒閉,包括老虎基金重金做空的朗訊科技。「老虎基金」只要再堅持兩個月,就有可能成為互聯網泡沫破裂過程中最大贏家。但是,它沒有堅持下來。

15年之後,滄海桑田,納斯達克又回到5000點。此5000點非彼5000點也。現在的納斯達克估值為21倍市盈率,是15年前的十分之一。收入、盈利、增長均十分健康,可持續性沒有疑問。但是指數中的權重股大變樣。蘋果公司當年還剛剛從破產邊緣脫身,現在市值已達7000億美元,去除現金後的估值只有12倍。15年前,谷歌剛剛初創、Facebook還不存在。搜索引擎市場還呈現由Lycos,Infoseek,Yahoo!,Excite,Inktomi等戰國爭霸的局面。這些搜索引擎當年各個估值數百億美元,現在除Yahoo!外都不存在了。當時電信設備巨頭思科市值首次突破5000億美元,現在市值不過當年的三分之一。北電、朗訊、AOL、WorldCom、Global Crossing、Nokia、Motorola這些當年叱咤風雲的名字現在都不見了。

納斯達克15年一輪迴。我們在重溫舊事的時候到底學到了什麼?歷史總是在不斷地重複自己,只不過時間、地點、人物有所不同而已。

最後附上Julian Robertson在關閉老虎基金是寫給投資人的一封信,以饗讀者。

Tiger Management released the following letter on March 30 of 2000 to its limited partners, announcing the closure of its funds.

In May of 1980, Thorpe McKenzie and I started the Tiger funds with total capital of $8.8 million. Eighteen years later, the $ 8.8 million had grown to $21 billion, an increase of over 259,000 percent . Our compound rate of return to partners during this period after all fees was 31.7 percent . No one had a better record.

Since August of 1998, the Tiger funds have stumbled badly and Tiger investors have voted strongly with their pocketbooks, understandably so. During that period, Tiger investors withdrew some $ 7.7 billion of funds. The result of the demise of value investing and investor withdrawals has been financial erosion, stressful to us all. And there is no real indication that a quick end is in sight.

And what do I mean by, "there is no quick end in sight?" What is "end" the end of? "End" is the end of the bear market in value stocks. It is the recognition that equities with cash-on-cash returns of 15 to 25 percent , regardless of their short-term market performance, are great investments. "End" in this case means a beginning by investors overall to put aside momentum and potential short-term gain in highly speculative stocks to take the more assured, yet still historically high returns available in out-of-favor equities.

There is a lot of talk now about the New Economy (meaning Internet, technology and telecom). Certainly the Internet is changing the world and the advances from biotechnology will be equally amazing. Technology and telecommunications bring us opportunities none of us have dreamed of.

"Avoid the Old Economy and invest in the New and forget about price," proclaim the pundits. And in truth, that has been the way to invest over the last eighteen months.

As you have heard me say on many occasions, the key to Tiger's success over the years has been a steady commitment to buying the best stocks and shorting the worst. In a rational environment, this strategy functions well. But in an irrational market, where earnings and price considerations take a back seat to mouse clicks and momentum, such logic, as we have learned, does not count for much.

The current technology, Internet and telecom craze, fueled by the performance desires of investors, money managers and even financial buyers, is unwittingly creating a Ponzi pyramid destined for collapse. The tragedy is, however, that the only way to generate short-term performance in the current environment is to buy these stocks. That makes the process self-perpetuating until the pyramid eventually collapses under its own excess.

I have great faith though that, "this, too, will pass." We have seen manic periods like this before and I remain confident that despite the current disfavor in which it is held, value investing remains the best course. There is just too much reward in certain mundane, Old Economy stocks to ignore. This is not the first time that value stocks have taken a licking. Many of the great value investors produced terrible returns from 1970 to 1975 and from 1980 to 1981 but then they came back in spades.

The difficulty is predicting when this change will occur and in this regard I have no advantage. What I do know is that there is no point in subjecting our investors to risk in a market which I frankly do not understand. Consequently, after thorough consideration, I have decided to return all capital to our investors, effectively bringing down the curtain on the Tiger funds. We have already largely liquefied the portfolio and plan to return assets as outlined in the attached plan.

No one wishes more than I that I had taken this course earlier. Regardless, it has been an enjoyable and rewarding 20 years. The triumphs have by no means been totally diminished by the recent setbacks. Since inception, an investment in Tiger has grown 85-fold net of fees; more than three time the average of the S&P 500 and five-and-a-half times that of the Morgan Stanley Capital International World Index. The best part by far has been the opportunity to work closely with a unique cadre of co-workers and investors.

For every minute of it, the good times and the bad, the victories and the defeats, I speak for myself and a multitude of Tiger's past and present who thank you from the bottom of our hearts.

- Julian Robertson

納斯達克創新高 生物科技股再處「風口浪尖」

http://wallstreetcn.com/node/215004納斯達克綜合指數正處於歷史高位,這帶來了其是否被高估的辯論。而納斯達克第一大板塊——生物科技板塊股價的井噴令一些投資者感到擔憂。他們擔憂,一旦一些公司的項目在臨床實驗中失敗,投資者將恐慌性拋售生物科技行業股票。

據彭博新聞社數據,上週四,生物科技公司的市值佔到納斯達克總市值的11.2%,高於互聯網公司和計算機硬件製造商,為所有行業中最高。在過去四年,納斯達克269家生物科技公司的股價平均上漲了500%,高於硬件製造商166%的漲幅以及互聯網公司97%的漲幅。

納斯達克指數時隔十五年後再次突破5000點,準備向歷史新高進發。

這不禁讓人想起了上一次納指站上5000點的情形:2000年3月,納指位於5000點上方的日子僅僅維繫了兩天就因為科技股泡沫破裂而開始暴跌。截至2000年底,該指數跌幅超過50%。待到2002年晚些時候的見底之日,納指已自5000點上方下跌超過75%。

現在,不少投資者認為,生物科技股的牛市已經到頭了。根據彭博新聞社的數據,一項測算投資者悲觀情緒的關鍵指標做空意願比例創下2013年來新高。該指標測算做空者需要多少天來填平空倉。

納斯達克生物科技板塊的市銷率為10倍,而納斯達克的平均市銷率為2.3倍。

目前,生物科技板塊的主要推手是極度火爆的IPO市場。許多沒有任何產品的公司都獲得了數十億美元的估值。舉例來說,Spark Therapeutics Inc目前僅有一項實驗處於最終測試階段。然而,在其1月上市交易的首日,該公司股價翻番,使其估值達到12億美元。

除了IPO,併購也推高了生物科技公司的股價。上週三,AbbVie同意以210億美元的價格購買癌症藥製藥商Pharmacyclics Inc。這一出價為Pharmacyclics收入的40倍。彭博新聞社的數據顯示,在過去三年超過10億美元的製藥公司收購中,收購金額平均為被收購公司年銷售額的31倍。

生物科技股價的井噴令一些投資者感到擔憂。他們擔憂,一旦一些公司的項目在臨床實驗中失敗,投資者將恐慌性拋售生物科技公司的股票。

Novo Ventures合夥人Heath Lukatch表示,他對並不熟悉醫療行業的投資者購買該行業股票感到緊張。因為這些投資者可能隨時離開,並帶走資金。

「普通的投資者並不會永遠投資這個行業。生物科技股票將在某個時點不再受歡迎。一次兩次的實驗失敗不會驚擾市場,但高曝光公司的一系列失敗可能造成破壞性的影響。」

創業板非2000年的納斯達克可比,還遠沒到瘋狂的地步?

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1675|

創業板非2000年的納斯達克可比,還遠沒到瘋狂的地步? 作者:範小明 導語: 15年過去了,不管是中國還是美國,互聯網行業發生了翻天覆地的變化,商業模式日臻成熟,用戶基數龐大,變現能力增強,生態型公司強者恒強。把2015年創業板形容為2000年的納斯達克,犯了刻舟求劍的錯誤。我清楚,部分創業板股票存在高估的嫌疑,泡沫已經開始出現,但是也深知,一定程度的泡沫可以引導社會資金配至急需資金發展的互聯網行業去,並不一定是壞事。 近2年來,在創業板指數上漲過程中,我多次聽人說,創業板的走勢,就如同2000年左右美國納斯達克市場的走勢,言下之意是即將迎來恐慌式的暴跌,以擠出估值泡沫。如果你沒有對創業板公司做出一定程度研究,或者缺乏對互聯網行業的深度比較,那麽很容易被這種言論嚇倒,放棄了對創業板的投資。 現在的互聯網行業,和2000年時相比,有了哪些重大的變化? 第一,產品形態更加成熟。2000年左右,當時大多數的科技公司,並沒有找到滿足用戶核心需求的產品形態。當時市值最大幾家公司,包括思科、微軟、甲骨文、英特爾、愛立信,以現在的眼光來看,依然是依靠紮實的企業客戶產品獲得成功的。除此以外的互聯網類股票,依然不懂得如何吸引用戶,滿足用戶潛在的需求,更加不知如何來進行流量變現。現在熟知的互聯網運營模式,在當時沒有人知道該這樣做。2015年,美國市值最大的一批科技類公司,是蘋果、谷歌、微軟、Facebook、亞馬遜,等;中國的代表有騰訊、百度、阿里巴巴,等。他們的湧現,不僅代表了自身的成功,更是為全球的互聯網公司開拓出了一條獲取用戶,打造平臺型公司的思維。 第二,盈利模式較為清晰。2000年6月30日網易登陸美國資本市場,開盤價15.3美元。那個時候廣告模式尚不成熟,電子商務剛剛起步,視頻產品受制於帶寬,不管是互聯網人,還是資本市場,都不知道如何將門戶的流量進行很好的變現,門戶網站的價值在哪里。網易的股價在2001年跌破1美元,一度面臨摘牌的危險。互聯網行業發展至今天,用戶就代表了現金流,因為變現的渠道實在太豐富了。遊戲、廣告、電商、金融、O2O,作為一家互聯網公司,只要將精力專註在研發讓用戶驚喜的產品上,留住海量的用戶,後面如何盈利,幾乎是水到渠成的事情。 第三,資本市場估值體系更為成熟。經歷了一輪互聯網巨頭的成長歷史,國際資本市場,和中國投資市場,對互聯網公司的成長和估值趨勢變化,有了深刻的了解。華爾街不再拘泥於短期的財務目標,更加看重產品的原創性、平臺性、不可替代性。那些為用戶、客戶提供了多贏局面的平臺產品的亞馬遜、蘋果、京東、阿里巴巴,盡管在不同時期面臨著不同的財務壓力,但是估值卻一直高高在上,少則數百億美元,多則上千億美元。資本市場對於高成長性的互聯網公司,有了更多的耐性和期待。 第四,互聯網與實體產業的結合更加緊密。2000年前後,互聯網行業的大佬們,清一色地純互聯網人,他們的產品影響力局限在IT產業內部;2014年左右,實體產業的互聯網化趨勢,以及O2O革命的浪潮,則是席卷了幾乎所有的實體產業,這一次是整個社會都被移動互聯網卷入其中。產業互聯網,減少流通環節、消除信息不對稱、共享閑置資源、更快地撮合服務方和需求方,在方方面面沖擊原有產業的格局和運作方式。由於中國最優質的一批互聯網公司已經在海外上市完畢,因此創業板中更多地以O2O模式的互聯網公司為主,他們在鋼鐵電商、在線教育、移動醫療、在線旅遊、在線家裝、互聯網保險、信息安全等方面改變著實體產業,雖然短期盈利不甚理想,但是未來的前景可期。 第五,上市公司的供給數量不同。1999年美國IPO受到投資者瘋狂地追捧,1999年有457例,絕大多數都是和互聯網相關的,其中有117支在上市的首個交易日就市值翻倍。只要一個公司同網絡掛上鉤,不管這個公司是賺錢的還是賠錢的,不管這個公司的主營是什麽,股價都會被炒得直沖雲霄,發行新股時也會被搶購一空。美國IPO的註冊制度,使得在行情高漲時上市公司的數量急劇增加,進一步推高了納斯達克的泡沫程度。雖然註冊制度也是中國資本市場發展的長期目標,但是證監會在掌握發行節奏上,依然有著窗口指導的作用。短期創業板的上市公司數量,依然無法完全地市場化,這可以從一定程度上保障已上市公司的稀缺性,不至於短期造成巨大的供給泡沫。 我們不能教條式地將當前的創業板和2000年時的納斯達克相提並論,這犯下了刻舟求劍的錯誤。沒有人可以準確地預測創業板指數未來的走勢,但是我深刻地感覺到,移動互聯網浪潮已經開始,並且將長期持續地改變中國社會。一大批優質的公司將從小長大,在創業板成長起來。中國雄厚的本土資金,也將持續地追捧那些公司。作為投資人,我們的目標之一,就是朝著明確的產業趨勢,去尋找那些令人激動的小公司,並陪伴它們成長起來。所以,雖然目前創業板開始出現一批泡沫公司,但是成長趨勢不變,股市還遠遠沒到瘋狂的階段。 來源:範小明的互聯網觀點 |

新三板一個更像納斯達克的市場

來源: http://www.yicai.com/news/2015/03/4591574.html新三板一個更像納斯達克的市場

第一財經周刊 崔鵬 2015-03-28 10:46:00

新三板的交易方式和準入辦法都更像納斯達克市場,這也是倒逼整個市場進行改革的方式。新三板更具有活力的原因,大概主要是因為他面對的不是那麽廣大的投資者,而且原本影響力較小。

3月18日,中國資本市場又多了兩個重要的指數,三板成指和三板做市指數。這兩個指數都來自於全國中小企業股份轉讓系統,也就是一般所說的“新三板”。這件事對於資本市場中似乎更具有活力的那部分是個挺重要的事。

由於新三板對掛牌公司的要求相對寬松,所以在很短的時間里,這里就有了2126家公司(截至3月20日)。而這個數字在2013年年底只有356家。這個市場如此迅速發展,主要原因是新三板市場進入門檻低,而且實際上實行的是一種準註冊制。從2013年到2014年上半年中國A股市場處於關閉狀態,這也讓很多企業選擇先在新三板上市,然後等待轉板的機會。

新三板市場的交易與主板市場的一個很大不同是實行做市商制度。這種制度就是在市場上,有很多券商加入,成為做市商。這些做市商買入掛牌公司的股票,然後再向需要購買股票的投資者出售。由於這種出售需要做市商連續報價,所以這種交易方式可以增加市場的流動性,促進整體交易量。

截至目前,在新三板上市的公司中,有9.7%的公司是委托做市商交易的。由於做市商在進行交易時要花自己的錢,也要維護自身的聲譽,所以它們在選擇被委托交易對象的時候是會保持慎重態度的。這種慎重態度的好處就是,做市商賣出的股票相對其他新三板公司更有價值保障。而新推出的三板做市指數就是對應這部分股票的。

就像在人類發展史上,一個經濟體系中的貨幣最小單位越小,證明這個經濟體的交易越發達,在一個市場中對整個系統狀況的描述越細致,也就說明這個市場越有交易價值。一個交易市場的指數大概就是描述這個系統的數字中最重要的一部分,新三板指數的推出說明這個原本是A股市場“停屍房”的地方已經成了比A股更像一個市場的市場。

這麽說的主要原因是由於在A股主板市場上,由於面對的是更加廣大的投資者和一些歷史原因,市場的管理者們會更加小心地維護著市場的安全性。其中一個很重要的問題就是,對於市場上的被交易對象的嚴格審查。這種意圖看似對投資者有利,但是,由於市場審核難度大成本也非常高,市場監管部門的效率根本跟不上中國經濟體迅速發展所造成的資金饑渴程度。

這種不匹配造成的結果是,在A股二級市場上資金相對過剩,投資標的稀缺。大多數時間,普通投資者在中國A股市場上只能買到相對於海外市場價格更高的投資品。特別是2013年以來的創業板股票,借助中國經濟升級的概念,這些公司的市盈率被市場估到接近80倍(也就是根據這些公司現在的收益,投資者經過80年能收回投資成本)。更令人遺憾的是,在中國複雜的利益結構中,資本市場的監管層並不能最有效地運用它們的權力,精心篩選的投資品實際上也並沒有它們要求的那麽好,而篩選成本卻由投資者承擔了。

而發展很快的新三板公司,公司類型和創業板公司相似程度很高,甚至新三板的公司創新水平比創業板公司還要高。新三板市場更加成熟,實際上給了創業板市場很大的競爭壓力。當然,對於普通投資者來講,新三板市場的公司的投資風險也更高。所以,一個偏好由高風險帶來高收益的投資者投資新三板,比較穩妥的選擇是三板做市指數中的那些公司,或者通過投資新三板的基金來間接投資。

無論從交易還是準入制度上看,新三板市場都更像一個真正的市場;從促進創新的程度來說,它也更像創新資本市場的理想—納斯達克市場。

新三板更具有活力的原因,大概主要是因為他面對的不是那麽廣大的投資者,而且原本影響力較小。中國的改革往往是這樣,從一個不起眼的地方做起,然後倒逼整個制度進行改革。

Next Page

ZKIZ Archives @ 2019