- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

叶氏化工集团:攻守兼备的低价收息股 深港通头等舱

http://xueqiu.com/8301293543/49544682

文章来源于首募钱厚—深港通头等舱,有意向加入者可与小t私聊哦

导读:当前港股中有这样一批股票,它们行业地位稳固,有着良好的收益记录,股息收益率高,股价相对于资产和收益非常便宜。投资者既可以赚取股息,又保有分享股价上涨的可能性,可以说是攻守兼备。今天就来介绍它们当中的一只股票叶氏化工集团。

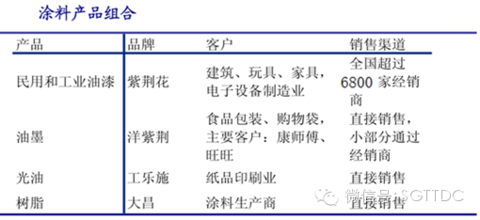

1.收入构成

叶氏化工专注于生产和销售化工产品。公司的主要产品分为三大类:溶剂、涂料和润滑油。其中溶剂和涂料是公司的主要业务,分别占2014年销售额的63%和32%,而润滑油只占公司收入的4%。

1.1.溶剂业务

叶

氏化工集团是中国最大的脂类溶剂生产商,酯类溶剂销量第一。溶剂业务主要生产工业用的环保有机溶剂,广泛应用于涂料、医疗、粘合剂、玩具、电子、印刷和家

私等工业。溶剂行业的技术壁垒并不高,是比较简单的化学反应(酯化反应),因此溶剂产品市场化程度较高,生产企业数量众多。叶氏化工进入溶剂行业较

早,20多年前就在国内设厂生产。公司经过长期的发展。2015年醋酸酯总产能达到百万吨,醋酸酯及丙烯酸丁酯的年產能分別達80萬噸及8萬噸。稳居国内

市场第一。

目前产品供大于求,叶氏化工将通过减价应付产能过剩。溶剂业务毛利率向来维持在8%至12%之间,较涂料业务低,但于集团营业额占比为64%,未来将继续以薄利多销策略维持稳定收入。

1.2.涂料业务

自

2014年以来,国内房地产行业投资增速下滑,极大的缩减了对涂料产品的需求,导致国内涂料产能过剩,涂料企业利润空间减小。2015年1-4月,我国涂

料总产量483.9万吨。涂料消费税等一系列国家政策的出台,加速了我国涂料行业的洗牌速度,众多中小涂料企业经受不住政策和市场的考验,落后产能逐步被

淘汰,行业大企业迅速做出反应,借机提升市场占有率;涂料业务主要生产和销售民用及工业用油漆、油墨、光油和树脂,广泛应用于建筑、玩具,电子、包装和印

刷行业。

叶氏化工涂料业务方面,2015年该业务销售量目标为按年增长10%,而首季销售已完成103%达标率。重组工业涂料、民用涂料及树脂业

务的紫荆花涂料集团已于2015年1月1日正式生效,相关一次性费用开销也在去年全部支出,他表示今年或明年将看到重组集团带来的盈利。其中,工业涂料正

积极拓展数码涂料市场,而民用涂料将继续维持大规模产能。涂料业务目前占集团整体营业额约三成,加上毛利率相对溶剂业务较高,未来将成集团盈利增长主要动

力。

1.2.1.油漆

涂

料中的油漆市场,中国民用油漆市场集中度较高,立邦和多乐士分别占据国内市场的10%以上的份额。叶氏化工的“紫荆花”牌是中国十大油漆品牌之一,行业第

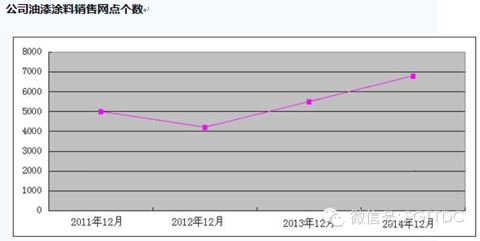

6名。2015年共有6800个油漆销售网点,紫荊花的年产能为207,000吨。工业涂料的年产能为56,000吨。树脂的年产能为85,000吨。

1.2.2.油墨

国

内的油墨行业近年来保持稳定增长,而水性油墨行业发展速度更快,是油墨行业的发展方向。目前叶氏化工的油墨产能已达到10.2万吨,油墨产销量全国排名第

一,并跻身全球顶级油墨企业20强第13位。油墨业务以塑料凹版油墨为主,用于食品包装工业,主要客户包括康师傅、娃哈哈和旺旺等。

1.3.润滑油业务

叶氏化工汽车及工业用润滑油年产能为32,000吨。受困于中国市场的需求不振,销售额下降。但公司润滑油业务占比只有4%,对公司整体业绩影响不大。主要以「力士」、「博高」为品牌的汽車及工业用、特种润滑油等产品系列。

叶氏在规模,成本和产品构成等方面具有的优势

1)溶剂生产规模优势:叶氏化工醋酸酯溶剂产能达到百万吨/年,而华南地区的大多数溶剂生产商产能都低于5万吨/年。因此,叶氏的规模效益优势明显。

2)溶剂生产成本优势

生产工艺先进:公司在生产工艺方面不断进取,为满足客户不断的需求,采用最先进的自动化生产线及精密检测设备,自动化程度较其他竞争者高。而公司生产是使用连续处理法,在生产成本方面有优势。

运输成本优势:叶氏化工选择在华东和华南设厂,主要是考虑到原材料的采购和运输成本较低。这些地区的交通便利,生产基地靠近客户,公司在运输成本上较有优势。

3)

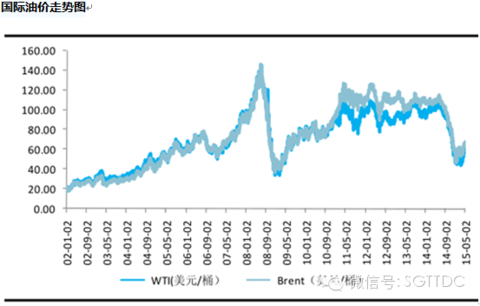

两大核心业务-溶剂和涂料-自然对冲:公司生产的溶剂主要以醋酸酯为主,产品价格与油价关联性很高,随油价快速波动。而涂料价格则滞后于原料6-9个月;

当油价下跌时,溶剂产品价格迅速下跌,溶剂业务毛利率下降,而涂料业务毛利率上升。因此溶剂业务与涂料业务形成了内部对冲的机制,对公司的毛利率起到了稳

定的作用。若今年油价无急速下跌,溶剂毛利率会比去年好,而涂料业务可受惠油价下跌令原料成本降低,毛利率亦乐观。

4)部分醋酸酯生产商已经收缩退出市场,有利于行业集中度提高,有利于行业龙头。

前面所有的定性分析的目的是要确定叶氏化工的行业地位的稳固性,只有在这个前提下,定量数据分析才能有效。

一家公司编一个美好未来的故事要比踏踏实实做很好过去十年的业绩要容易太多了,定量分析的目的就是通过对公司过去十年到十五年的数据,在收益能力,财务状况,低价几个方面做数据分析,将只会编故事的公司排除掉,提高个股投资成功的概率。

2.财务状况,是否稳健?

叶

氏化工集团的负债比较高,市值是销售额的25%,属于投机性资本结构,由于杠杆的作用,正常情况下这样的资本结构,净利润会波动比较大,但叶氏化工的净利

润难得的稳定。虽然流动资产与流动负债的比值是1.7倍,但扣除存货的流动资产与流动负债的比值是1.4。流动负债中有18亿港币的一年内到期贷款,流动

资产中有现金和应收票据基本19亿港币,短期内公司的财务状况应该没有问题。

3.收益能力如何?

化工行业属于周期性行业,收益波动比较大,但叶氏化工过去十年的收益记录波动相对较小,十年中有五年收益下降幅度超过5%。过去十年的平均收益2.48亿港币,过去三年的平均收益是2.5亿港币,过去十年最高收益是3.78亿港币。

4.当前价格,是否低估?

1.相对收益:目前公司市值是24亿港币,如果以过去十年平均收益计算收益率是10.3%,收益率还不错,高于目前无风险长期国债收益率两倍以上;如果以过去十年中最高收益率计算收益率是15.7%,这个比率体现的是公司业绩的爆发力,业绩爆发力不算突出。

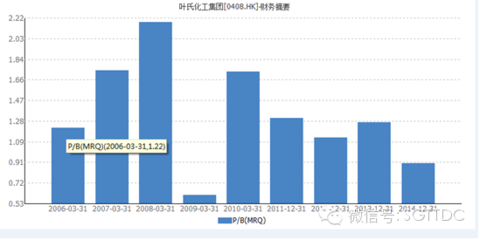

2.相对资产:叶氏化工过去十年中只有2008一年市净率低于1,从历史估值来看,当前价位比较便宜。

3.相对股息:叶氏化工集团当前股价是4.32元港币,2014年股息25仙,股息收益率5.7%。叶氏过去十年每年都发放股息,有着非常稳定的股息发放记录,公司的股息支付率较高,一般为盈利的50%到60%。

4.大股东增持:

从2014年下半年开始,大股东叶志成个人耗资几千万持续增持叶氏化工股票,表明大股东对叶氏化工未来的信心。

5.

同行业比较:一家公司股价是否便宜还可以在与同行业其他公司比较中体现出来,同样是溶剂生产厂商百川股份历史上每年净利润只有4000万人民币左右,目前

的市值是72亿人民币,市净率高达是8.8倍。百川股份的净利润只有叶氏化工的1/3,而市值确实叶氏化工的三倍以上。哪一家更值得投资,一目了然。

总结:综上所述,目前叶氏化工股价被低估,如果作为一个投资组合的一部分,叶氏化工是一个不错的选择。如果几年内行业反转,叶氏化工向上有上涨100%的潜力,如果行业继续低迷,投资者可收于5.7%的股息收益,是一个攻守兼备的投资标的。

加按買收息股達15%增長 止凡

來源: http://cpleung826.blogspot.hk/2015/12/15.html不少blog友都有發現止凡有把自住樓加按套現作股票投資的,所以對這樣的操作也感興趣,參與工作坊時也有類似提問,不妨看看這是否也是你關心的問題。

Sam:

現時環境可考慮加按買股嗎?

如果以收息股為基礎,如何可以做到每年10%-15%增長?

止凡回覆:

是否加按買股,這未必是環境與時機問題,更是個人財商的問題,我對於借貸及加按投資的分析考慮,不妨參考以下文章:

http://cpleung826.blogspot.hk/search/label/借貸經驗分享

就算以收息股為基礎,其理念都不一定只集中看股息的,blog內也有文章討論過,有時間不妨看看:

http://cpleung826.blogspot.hk/2013/11/blog-post_19.html

http://cpleung826.blogspot.hk/2013/12/blog-post.html

後記:

加按套現再投資,於我而言,在今時今日的環境之下,我當然覺得合理才會作出這樣的操作。即使昨晚美國聯儲局正式宣佈加息四分一厘,正式進入加息週期,個人認為美國始終沒有條作在短時間內很猛烈地大幅加息。然而,當其他人又對這操作深入發問時,我又會擔心誤人子弟,因為這始終涉及借貸操作,不同人有不同背景、財商、性格,同一個操作放到不同人身上,絕對會有不同效果的。

我不喜歡在文章中討論太仔細的投資操作,相信大家都知道這一點,因為已經重覆了很多次。當你不太清楚自己要什麼,又不知道該怎樣做,去問別人意見時,別人是否能給予你最好的建議呢?大家要訓練一個思維,就是沒有人比你更清楚你要什麼,與及沒有人比你更清楚什麼操作最適合你。

拿Sam的問題為例,為何以收息股為基礎?因為Sam本身對收息股的投資模式較有信心嗎?如果看看我給Sam的連結,不難發現可能Sam對收息股的理解與我的理解可能不一樣。為何要每年獲取10%-15%增長?這與Sam本身的投資計劃有怎樣的關係呢?這些都只有Sam本身最清楚。

然而,單單是這兩個準則,即「收息股」與「10%-15%增長」,就足夠提供投資建議嗎?還有不少東西需要考慮的,包括Sam本身的能力圈及性格、對股票的認知、在超買與超賣時的操作、日後檢視公司變質的能力等,這些因素都會決定投資回報的,而且每個人都不同,隨便說些股票號碼有意思嗎?

我們從大師身上學習時,主要是其思維,而並非抄襲他們的實際操作,如果發現有「專家」非常炫耀其投資成績,但其投資理念卻不太合理,我會避而遠之。話說回頭,我發現有不少朋友都把這個概念模糊起來了,總是著重結果往績,不想紙上談兵,但這實非我的理念。

我不反對在一些討論投資方法的地方也會有很好的交流,我也從一些「不太悶」的地方學到很多操作方法,當然主要透過了解分享者背後分析及理念。若大家能認真研究別人的投資方法,自然能管理風險與避免損失,而大前提是自己定必要對投資工具有所認識,下過苦功,自然能事半功倍。

加按買收息股達15%增長

不少blog友都有發現止凡有把自住樓加按套現作股票投資的,所以對這樣的操作也感興趣,參與工作坊時也有類似提問,不妨看看這是否也是你關心的問題。Sam:

現時環境可考慮加按買股嗎?

如果以收息股為基礎,如何可以做到每年10%-15%增長?

止凡回覆:

是否加按買股,這未必是環境與時機問題,更是個人財商的問題,我對於借貸及加按投資的分析考慮,不妨參考以下文章:

http://cpleung826.blogspot.hk/search/label/借貸經驗分享

就算以收息股為基礎,其理念都不一定只集中看股息的,blog內也有文章討論過,有時間不妨看看:

http://cpleung826.blogspot.hk/2013/11/blog-post_19.html

http://cpleung826.blogspot.hk/2013/12/blog-post.html

後記:

加按套現再投資,於我而言,在今時今日的環境之下,我當然覺得合理才會作出這樣的操作。即使昨晚美國聯儲局正式宣佈加息四分一厘,正式進入加息週期,個人認為美國始終沒有條作在短時間內很猛烈地大幅加息。然而,當其他人又對這操作深入發問時,我又會擔心誤人子弟,因為這始終涉及借貸操作,不同人有不同背景、財商、性格,同一個操作放到不同人身上,絕對會有不同效果的。

我不喜歡在文章中討論太仔細的投資操作,相信大家都知道這一點,因為已經重覆了很多次。當你不太清楚自己要什麼,又不知道該怎樣做,去問別人意見時,別人是否能給予你最好的建議呢?大家要訓練一個思維,就是沒有人比你更清楚你要什麼,與及沒有人比你更清楚什麼操作最適合你。

拿Sam的問題為例,為何以收息股為基礎?因為Sam本身對收息股的投資模式較有信心嗎?如果看看我給Sam的連結,不難發現可能Sam對收息股的理解與我的理解可能不一樣。為何要每年獲取10%-15%增長?這與Sam本身的投資計劃有怎樣的關係呢?這些都只有Sam本身最清楚。

然而,單單是這兩個準則,即「收息股」與「10%-15%增長」,就足夠提供投資建議嗎?還有不少東西需要考慮的,包括Sam本身的能力圈及性格、對股票的認知、在超買與超賣時的操作、日後檢視公司變質的能力等,這些因素都會決定投資回報的,而且每個人都不同,隨便說些股票號碼有意思嗎?

我們從大師身上學習時,主要是其思維,而並非抄襲他們的實際操作,如果發現有「專家」非常炫耀其投資成績,但其投資理念卻不太合理,我會避而遠之。話說回頭,我發現有不少朋友都把這個概念模糊起來了,總是著重結果往績,不想紙上談兵,但這實非我的理念。

我不反對在一些討論投資方法的地方也會有很好的交流,我也從一些「不太悶」的地方學到很多操作方法,當然主要透過了解分享者背後分析及理念。若大家能認真研究別人的投資方法,自然能管理風險與避免損失,而大前提是自己定必要對投資工具有所認識,下過苦功,自然能事半功倍。

莊士中國中期業績簡評: 資產折讓收息股好選擇

對於地產發展以及收租股, 筆者較看重資產負債表. 莊士中國持有以下資產:

1. 投資物業: 筆者最喜歡的資產. 投資物業帳面值大增92.44%或2.326億元至4.843億元. 期內租金及管理費收入增加40.3%至745.5萬元. 集團於中國持有的投資物業總樓面面積約88,410平方米, 完成比例已經由去年的25%增加至60%, 仍然有40%在施工當中, 也表示未來租金收入有進一步上升空間. 此外, 集團今年以1.24億元買入的東莞工業物業已經於九月訂立為期八年的租約, 每年租金約為人民幣640萬元. 因此, 下半年租金收入應該繼續有增長.

集團持有以下的主要投資物業:

1.1) 成都市的成都數碼廣場6樓, 總樓面面積爲4,255平方米.

1.2) 廣州富力盈凱廣場5個寫字樓單位

1.3) 東莞濱江豪園的商業物業

1.4) 廣州市莊士•映蝶藍灣的商業物業

1.5) 鞍山市莊士•中心城的商業裙樓

1.6 東莞長安的工業物業,總樓面面積約39,000平方米

此外, 集團還持有佔59.5%權益的廈門市逸 • 水療度假酒店, 包括30幢別墅, 總樓面面積約8,300平方米, 將以長期租約出租, 另外設有一幢提供100間客房的獨立度假酒店及出租式公寓, 總樓面面積為9,700平方米, 別墅及公寓已開始招租, 預期2016年第一季正式落成.

2. 物業發展: 帳面值21億元, 這是按成本入帳, 實際價值應該超過帳面值. 主要項目包括:

2.1) 廣州市莊士․映蝶藍灣, 為一個綜合社區, 第一及第二期總樓面面積260,800平方米, 已經落成, 包括34幢高層住宅大廈, 共提供2,077個住宅單位, 以及22幢別墅. 尚未售出之住宅物業的金額約為2.48億元人民幣, 而上次未期報告尚未售出的住宅物業金額約爲2.9億元人民幣, 表示期內只售出了4,200萬元人民幣. 第三期將包括兩幢高層住宅大廈及14幢別墅, 總樓面面積約54,000平方米, 待建中.

2.2) 東莞市莊士新都濱江豪園, 第一及第二期總樓面面積合共約150,300平方米, 已經落成並提供1,239個住宅單位. 尚未售出之住宅物業的金額約為6100萬元人民幣, 而上次未期報告尚未售出的住宅物業金額約爲1.3億元人民幣, 表示期內售出了6,900萬元人民幣. 第三期總樓面面積約為40,000平方米, 預計將於2016年第二季前完工, 預售已於今年十月展開, 超過95%單位已預售, 未完成交易的已簽約銷售為約3.55億元人民幣, 一旦交樓後便可確認為收益, 餘下可供出售單位涉及金額約1,300萬元人民幣. 第四期總樓面面積約為83,000平方米, 待建中. 其餘部分樓面面積約為233,000平方米, 有待計劃開發.

AEON信貸財務: 第三季度業績簡評, 仍然是核心收息股

AEON 信貸財務: 第三季度業績簡評, 仍然是核心收息股

首先, 重溫第一季度股東淨利潤增長4.05%, 半年股東淨利潤下跌11.54%. 今天公佈的首3季股東淨利潤下跌12.55%至1.79億元.首3季業績分析:

1. 淨利息收入微跌2,136.5萬元或2.73%, 半年跌幅2.8%, 表示跌幅沒有惡化. 原因是集團因應經濟環境, 更注重資產質量, 因而審慎提供信貸, 導致客戶貸款及應收款項的增長放緩. 事實上, 客戶貸款及應收款項總額下跌1.53%至52.088億元, 當中, 應收信用卡賬款下跌1.11%, 應收分期貸款下跌3.31%. 顯示集團穩健保守的經營作風.

2. 其他營運收入增加1,365.8萬元或13.44%. 主要由於徵收信用卡費用及保險佣金增加9.6%, 以及手續費及逾期收費增加16.56%. 這得力於集團的信用卡的發卡量繼續有增長.

3. 減值虧損及減值準備減少2,683.2萬元或10.35%, 這是集團重視資產質量的結果. 事實上, 集團的逾期客戶貸款減少2,394.3萬元或9.16%, 逾期貸款比率由4.8%下降至4.4%, 在經濟以及零售業下行的背景下, 這是相當不錯的成績.

4. 營運支出大增5,172.3萬元或12.81%, 這是股東淨利潤下跌的主要原因. 當中, 兩大原凶分別是一般行政費用大增2625.8萬元或26.2%, 以及員工成本大增1977.5萬元或16.66%.

5. 一次性支出: 由於香港監管制度方向不清晰, 集團因而暫停發展預付卡業務, 並錄得一次性虧損815.8萬元

整體來講, AEON首3季經營表現不是太差, 以這個趨勢, 估計全年業績跌幅應該可以控制在15%以內. 筆者是以永久債券的心態持有AEON作長線收息, 所以最關心的是股息.

筆者以前的文章已經指出, 過去15年不論外在經濟環境有什麼風浪, AEON沒有一年的股息是比上一年減少的, 歷史上, AEON也有盈利倒退但股息不減, 甚至增加派息的記錄. 2009年AEON盈利下降12.65%, 但股息維持每股32仙; 2012年盈利下降2%, 但股息由每股34仙增加至35仙; 2013年盈利大跌24.83%, 但股息維持每股35仙. 因此, 筆者相信今年股息可以維持在36仙水平. 以現股價5.2元計算, 股息率高達6.92%, 筆者會繼續持有AEON作為核心收息股.

莊士機構(367)資產折讓收息股的好選擇

經過小股東多年提議公司回購股份之後, 莊士機構終於肯進行回購, 分別在今個星期四和星期五各回購240萬股, 雖然金額不是太多, 但大股東總算願意走出第一步.莊士機構要包括以下資產:

1) 帳面值63.49億元的投資物業:

1.1 干諾道中30–32號莊士大廈100%權益, 為一幢商業/寫字樓大廈.

1.2 尖沙咀彌敦道219號莊士倫敦廣場100%權益, 為一幢購物及娛樂廣場.

1.3 香港山頂歌賦山道15號100%權益, 正重建為一幢高級洋房, 預計將於今年第四季落成.

1.4 深水灣香島道37號A屋100%權益, 落於深水灣之高尚住宅區,享有極致優美之海景.

1.5 九龍紅磡蕪湖街83號 逸•酒店100%權益, 酒店座落於紅磡之中心地段,設有388間客房,而地下則設有商舖.

1.6 馬來西亞吉隆坡蘇丹依斯邁路中央廣場100%權益, 位於吉隆坡中心商業區及著名購物地段,包括商舖、寫字樓及停車場樓面面積合共380,000平方呎.

1.7 菲律賓宿霧宿務太平洋度假村40%權益, 佔地約64,987平方米,設有136間客房及多元化之潛水活動設施, 將在度假村內之空置土地(約20,000平方米)上興建酒店/公寓大廈/別墅/商舖.

2) 帳面值32.27億元的待發展/發展中物業以及待售物業:

2.1 九龍白加士街101號珀•軒100%權益, 為一幢樓高25層之商住大廈,包括114個配備全套傢具之開放式公寓單位連住客會所設施,以及設於基座(地下至2樓)之商舖.

2.2 香港寶珊道28號屋及30號屋50%權益, 項目位於半山豪宅地段,享有優美海景。將發展為兩幢樓面面積合共約40,632平方呎之半獨立高級洋房.

2.3 台北市信義區逸•居100%權益,包括一幢洋房及6個公寓單位(其中2個為複式單位)

2.4 越南胡志明市守德郡綠景花園100%權益,佔地20,300平方米,擬建成一個樓面面積合共94,000平方米之商住小區。將先興建洋房,然後再興建高層公寓.

2.5 蒙古國烏蘭巴托蘇赫巴托爾區國際金融中心100%權益, 佔地約3,272平方米,位於中心商業區,擬興建一幢商場/寫字樓大廈.

2.6 蒙古國烏蘭巴托蘇赫巴托爾區The Edelweiss Residence 53%權益, 將興建兩幢公寓大廈。第一幢總樓面面積約19,000平方米.

3) 現金及銀行存款17.87億元, 以及4.5億元的金融資產, 銀行貸款則有38.95億元.

集團並持有上市公司莊士中國56.5%權益以及勤達集團60.8%權益.

總結, 莊士機構資產優厚, 每股帳面資產淨值高達4.71元, 以現價0.86元計算, PB只有0.183倍, 股價對淨資產折讓超過81%, 估值非常便宜. 最近5年莊士機構的派息分別是: 2011年: 5仙, 2012年: 5.5仙, 2013年: 5仙, 2014年: 5仙, 2015年: 5仙, 派息非常穩定, 股息率有5.81%, 相當不錯的資產折讓收息股.

合和實業(#54): 令人安心的收息股

2月初增持的合和實業昨天收市後公佈了中期業績, 這類資產折讓收息股筆者最關心兩樣東西: 股息和PB.結果中期股息由0.5元增加至0.55元, 每股資產淨值52.9元, 以今日收市價23.8元計算, PB只有0.45倍, 預期股息率不低於5.25%, 是令人好安心的收息股.

此外, 公司今日已經急不及待恢復回購, 共花321萬元, 回購了13.5萬股.

市場收息法 易明的生活點滴

來源: http://eming620.mysinablog.com/index.php?op=ViewArticle&articleId=13006335匯控(005)與恆生(011)一向宣布業績多於收市之後,昨天竟然突然於中午宣布。

由於恆生宣布連同特別股息共派5.4元,下午一開市其股價竟然由中午收市的127.7元大幅抽升8.3元而高見136元,若然以前天的收市價126.3元計算更升了9.7元,升幅較所宣布派發的股息多出了4.3元,幅度高達79.6%。

若然是我持有恆生,必定趁股價大升多於5.4元的股息之後隨時賣掉,就當是即時於市場收了利息,假設真是有運於136元賣掉,今天其股價跌回130.9元馬上回補,已經套了5.1元,而且仍然享有收取5.4元股息的權利,加起上來就是10.5元了,當然,日後股價的升跌又是另一回事了。

這類因為突然大派股息而股價即時大幅升多於派息金額的現象經常會發生,每當遇上這種情況我必然建議朋友先行於市場「收一次息」,待股價回落之時再候機回補,一樣可以享有收取公司所公布派發的股息。

反而是昨天聽見恆生的末期息共派5.4元而興奮入市追貨搶息者可能得不償失,若是不幸追至136元者息未收今天收市已經不見了5.1元,變相於市場上提早被除了息了!

對公司債收息的看法

除了股票,還有很多投資工具,相信投資者總能找到一種符合自己性格與興趣的投資方法。投資也不一定是單一的,可以是一個有意思的組合,投資產品之間相輔相成,發揮更大作用。

Vincent:

想問一下對公司債收息有什麼睇法?

止凡回應:

我並沒有太多買債的經驗,對每個投資都應該有其理念,我估計你不是在說可換股債,而是公司定息債。買入公司這類債的想法是什麼呢?必先透徹理解債與股的意義。

不少人會考慮公司清盤時的安排,又或者單純看收取回報的穩定性而作考慮,而我則未必會這樣想。若公司將會清盤,合理地就應該兩者都不買。而回報穩定性,不少公司派股息多穩定,亦比債息多,為何選擇買其債券?

股是公司的股東,可以分享公司盈利,債是公司的債主,不可以分享公司盈利,但公司會定其還錢。按這定義在不同時候作不同決定,會有不同操作。

例如,在高息環境下,營商環境困難,做生意比做債主困難,這時候,你會買公司債還是買公司股票呢?情況相反又如果?按這方向較容易理解吧。

後記:

最新一期iM提及一位投資公司直債的高手Starman兄,相信這問題由他來回應絕對更合適。

從債券的基礎看,在高息與低息環境有很大分別。低息環境時,息率不吸引,加息機會大,加息時會令債價大跌,似乎百般壞處於一身。等待高息時代才投資債券,看似更合理。

但有投資者還是可以在近年的低息環境以債券投資致富,所考慮的包括穩定債息回報、槓桿、保本、資產配置平衡、股票組合作緩衝配合,Starman兄正是其中一位高手。

投資前需要掌握不同投資產品的特性,尤其作複雜的資產配置前。例如,如果不完全了解Starman兄的做法,單單向他拿個號碼買個直債再槓桿,加息後債價大跌,被call孖展,出事又有多奇呢?

大家不妨花時間了解別人的整套投資理念,取長補短,慢慢演化出屬於自己的一套,漸漸地,「問別人拿投資貼士」都不再是考慮範圍之內。

Next Page