“像我這麽倔強的人,總歸會回來的!”——周鴻祎的管理經、反思及再出發

來源: http://newshtml.iheima.com/2015/0115/148905.html

為了確保中國互聯網第二集團“領軍者”地位和“成功者”形象,周鴻祎和他所統領的奇虎360,無疑是2014年最知名的絕地“反擊者”。 在談及2015年及未來發展時,這位久已成名的中國互聯網鬥士,向我們展示了他的困惑和許多重新思考——當然,他也談及了為何要重新返回手機行業。

眾所周知,2014年周鴻祎和他的奇虎360去年過得並不怎麽順利。股價從最高時的120多美元掉到了60美元左右,暗然退出了市值百億美元俱樂部。目前僅有的70億美元市值,與阿里、騰訊、百度、小米四巨頭相差甚遠,且被京東、唯品會和網易超越,進一步加深了人們對360成為“掉隊者”的印象。新年伊始,周鴻祎不能不說有焦慮、有反思,同樣也會有系列絕地反擊措施。

以下是周鴻祎原意口述整理:

一、對“掉隊”的焦慮

我沒有為市值和“老了”這些問題焦慮,但有對產品的焦慮,對組織和管理上的焦慮。可以用“Growth Pain”和“痛苦蛻變”來描述自己過去一年的感受。

所謂市值,只是一個公司的一個階段而已,我幾乎從來不看股價!我能把安全做好,這個公司對社會有價值,大家離不開它,不是挺好的嗎?為什麽要按一個標準來要求所有公司呢?我現在對於外部的環境看得很清楚,我們應該按自己的節奏走,不能被對手打亂了節奏。媒體和行業怎麽看,都是別人替你瞎操心,自己還是應該明白。

在過去的一到兩年時間里,我在想,也許我太貪心了。其實,一方面我不像外界說的那麽貪婪,但另一方面,跟一個創業公司比,我還是試圖去做了太多的事情。這就導致我們很多事情,壓強原則不夠。我老是克制不住這種做新產品的沖動,今年還是希望通過去年年底4億美元投資酷派,能夠再次抓住當初失去的機會。

我意識到公司到了這個規模,很多讓我焦慮的問題,歸根結底都是人的問題。我過去其實不太琢磨人性,自己情商也不高。過去,我相信喬布斯的說法,A級人才是不怕挑戰的,你甚至可以不用考慮對方的自尊心。但是今天,現實告訴我,很多人你罵他罵得狠只會把他給罵蔫了。還有的人你挑戰太厲害了,他就恨上你了。真的!

我不解人為什麽沒有想象的那麽單純。過去我對事考慮得多,對人性考慮得非常少,所以我是用對自己的方式對待人們。我對自己很苛刻,也有很多挑戰,我並不害怕承認我的錯誤。但很多人不是這樣的,他們也不能接受這樣的態度。團隊的規模讓這件事情變得更加難以解決,60人的時候我可以要求大家趨同,但6000人的時候,由於大家的想法很多,我也不能把大家都趕走。

我跟馬雲是有差距的。如果比懂技術、懂產品,可能馬雲不如我。但是他可能更懂領導力,更懂人性。所以馬雲可以駕馭更大的事業。有時我在想:“我要變成一個什麽樣的人呢?我繼續做行業里的第一產品經理?還是說要改變我自己?”這個問題我也沒有答案。

我突然就陷入了這種嚴肅的思考當中,比如我最近在思考的問題,有兩種領導做派:一種是“強勢型”,領導很能幹,什麽事都有主意,底下人只要照辦就行;還有一種是“無為而治型”,領導越弱,底下人就成長得越好。既然道理都對,然後我就思考該走哪條路呢?真的,你不要笑,這對我是個挺大的問題!

在今天的商業社會里,說實話是不受待見的。現在傳遞的信息吹牛成份大,目的是給大家信心,給團隊信心。反過來,每個人都要做一些總結和反思,我們還是要多談、多做和多傳播一些正能量的東西。

當然,對坦誠會被競爭對手利用也不是沒有擔心。如360做智能硬件的經歷、做特供機的故事,都值得我認真思考。我並不認為這些是失敗,但一定是深刻教訓。比如說我一個產品沒做好,但我知道我為什麽沒做好,我重新再做。

過去的一年,360收獲了一大堆互聯網上的負面報道,結果讓我的同事叫苦不叠。我說,大多都是不切實際的報道,換過角度思考,媒體和競爭對手們也間接在為360作了廣告,我還得感謝他們。

二、對教訓的反思

奇虎360自創立到現在,沒少遇到困難和挫折,從中也沒少吸取到教訓。我認為,最為深刻教訓有兩個:一是做特供手機被合作夥伴所傷;二是做路由器產品中途夭折。

記得當年我們做特供手機,希望以360的流量與傳統手機廠商的硬件相結合,在智能手機領域占領一席之地,為此,還曾與小米CEO雷軍有過一次“交手”。我對手機廠商說,小米能發展到今天,在長達一年半時間沒有對手是因為沒有任何一個人敢跟進,推出同樣配置、同樣價格的手機。後來終於有一家手機大廠接受了我的觀點願意一試。

雙方準備期間,在手機樣機都沒出來時,我就利用個人行銷能力讓行業的人都翹首以待。突然這家手機合作大廠商對我說,“對不起,周鴻祎我們不做了,我們被你忽悠了。”他們放棄合作的理由是認為這不是打小米,而是在“左手砍右手”。對於這家手機廠商,大家也不要有過多猜測。

為了彌補與大手機商合作夭折的遺撼,我們後來還曾與海爾等二線手機廠商合作。不過,由於360特供手機平臺只是專註於依靠流量賣貨,對手機的品質並未嚴格把控,導致用戶流失,使得360特供手機最終功敗垂成。

這次合作沒成功的結果可想而知:小米沒有被打掉,但卻打掉了手機廠商的成熟業務。這一事件給了我很深刻的反思,發現很多時候阻力和失敗是來自於自己的既得利益和今天自己在市場的位置。後來這家廠商也很後悔,如果當初堅定地做下去,今天中國手機市場將會是另外一番景象。

還有另一次讓刻骨銘心的慘痛教訓,就是2013年6月360與合作夥伴聯手研發路由器。當初我們曾考慮做智能路由器是否需要天線,一般人看到路由器都說信號要強,天線要多,我的思維是,路由器要內置天線,效果比外置天線好很多。我們的產品經理認為,360路由器沒有天線,但外形更圓潤和漂亮。

我則像小白用戶一樣思考,認為不帶天線意味著這個路由器就是一個殘廢。其還曾專門到中關村電子市場了解。最終在我的強烈要求下,360路由器補裝一根天線,內部還振振有辭說一根天線就夠。

如今這個路由器已經不賣了,已經停產了,以後再也不做這麽傻的產品了,220元的成本,用戶感知不到。這次失敗經歷給我很大教訓,使我意識到用戶體驗最終真諦:你是什麽不重要,重要的是用戶認為你是什麽。我還有另一個收獲,就是“若想有所成,必須要有更大精力投入”。

三、砸重金再戰硬件江湖

近兩年來,我們一直在尋找新的機會,也在不斷總結經驗。到底360當初做硬件為何會失敗?我的總結是:當初做硬件不夠專註,只是想順手“撈一撈”。

隨著京東、小米等新銳公司的快速崛起與後來居上,我深刻意識到360在移動端的安全地盤還面臨著手機廠商的威脅。所以我寄希望借助這兩年累積資金,對硬件進行更深入布局,而通過成立合資公司的方式,360可對整個硬件鏈條有更深的把控能力。

從2014年年底到2015年初,360有了一些頻繁動作,繼結盟酷派殺回智能手機、跨界聯手光線傳媒後,今日又重新殺回智能路由器領域,再度聯手老牌路由器生產商磊科,推360安全路由P1。我們此番涉足智能路由器的決心很大,投資2億元人民幣與磊科成立新的合資公司,由我親自出任新合資公司董事長,磊科高級副總裁盧東任CEO。

當然,360涉足智能手機領域的決心也不亞於智能路由器市場。半個月前,我們向酷派投資4億美元現金成立合資公司,持有合資公司45%股權,同樣由我出任合資公司董事長。這也是360自2012年做特供手機、2013年做智能路由器失敗後,再一次回戰硬件江湖。

總之,這一次我們做智能手機、做路由器與此前方法迥異,卷土重來的決心更大,投入的資金更多,項目參與度更深,我們希望能一雪前恥。用我自己的話說:“像我這麽倔強的人,總歸會回來的,呵呵。”

四、以小博大,堅持創新與反欺詐

我認為小公司能幹掉大公司。以小博大,敵我力量如此懸殊,為什麽能打贏?我認為有兩個原因,一個是聚焦,一個就是創新。聚焦是創業者需要學習的一個很重要東西,創業者要比競爭對手更接地氣,更了解用戶的需求,創造出更好、更新的產品。

巨頭一定是強悍的,比你有錢,比你有人。和他們對抗的時候,你要選擇一個聚焦的戰場,你要聚焦在一個特別深的領域,聚焦的點要特別小,範圍要特別窄。小公司最大的優勢就是團隊雖然小,但如果只幹一件事,只幹一個產品,只幹一個功能,調動所有的人力,就能做到極致。小公司一定不要做平臺,一定要尋求單點突破,做一個拿得出的好產品。

我也不是有些人想象的那樣,是鬥士、是戰神。別人可能比你體量更大,比你船更多,但是你要有一個不一樣的戰法。所謂不一樣的戰法就是創新,沒有人想主動打仗,都是被逼無奈。在互聯網里,我經歷過很多競爭,要想殺出來,一定要有所不同。如果太有錢,太有資源,你也不會創新;公司過得很舒服,閉著眼睛可以掙錢,你也不會創新。

2015年,我希望360能夠繼續強化互聯網安全領域的科技領先水平,繼續為“中國手機反騷擾反欺詐聯盟”提供堅強的技術保障。在過去的半年多的“反騷擾、反欺詐”行動中,中國互聯網已經取得了了不起的成績,這是一項正義的事業,我們不是一個人在戰鬥,聯盟中的每個成員都是我們的戰友。

“安全保護你”今天已經演變為“安全取悅你”,“安全”絕不是一個冷冰冰的詞匯。如360兒童衛士智能手表就是這樣一款有愛有情懷的產品。在三個月的時間里,360兒童手表實現了50萬的銷量,是全球銷量最大的智能手表。兒童手表頻繁幫助家長找到了走失的孩子,幫助子女一次次找到走失的年邁父母。

這讓我更加相信,好的產品和技術能夠幫助用戶解決最實際的困難,甚至改善生活,推動社會進步。面對用戶的需求和信任,我們沒有理由在原地踏步。2015年,我們將像阿甘一樣奔跑。阿甘不聰明,但他倔強、執著、堅韌。無論其他人怎麽看,怎麽想,他都會堅持奔跑下去,永不放棄,就能得到好的結果。

一種堅韌不拔的狀態,一種忘我投入的信仰。要相信這個世界,總會因為我們的存在而變得不一樣!”

本文轉載於微信公眾號:世紀名堂,雲中筆錄整理。

错了就加倍再来!总得回来吧!——永远有人信的赌徒谬误 许哲

http://xueqiu.com/3926505042/36749464随便什么时候猜一个方向,如果错了就反向加倍开仓再来,价格总得回来吧,不可能一路涨不回头(跌不回头)吧,我每次翻倍再来,回来一次我就翻本+赢钱了。

输1块钱不要紧,下次下注2块钱,如果赢了就赚4元,多了1元,如果再错就下注4元,回来就是8块钱,总投入1+2+4=7,还是赚一元。

如此这般如意算盘,啥都不需要知道,每回稳赚1元。

再来!再来!最后总是我赚钱!

看过我上一篇旁氏骗局文章的朋友们对复利的魔法已经有所了解了,看到这里应该已经能明白这个如意算盘的问题所在了。

可这种经典的赌徒谬误却如同庞氏骗局(

http://xueqiu.com/3926505042/36665677)一般,拥有惊人的生命力,长时间经久不衰,屹立不倒,坑骗着一代又一代的投机客们。

查看原图

查看原图抛掷硬币出现正面的概率或期望值是0.5,但如果仅抛掷一次,则出现正面的概率是0或1(远远偏离0.5)。随着抛掷次数的增加(即样本的增大),那么硬币出现正面的概率就逐渐接近0.5。但根据认知心理学的“小数定律”,人们通常会忽视样本大小的影响,认为小样本和大样本具有同样的期望值。

出现了好多次正面之后,大家总会觉得出现反面的概率增加了。

轮盘赌的赌桌上,在红色连续出现了多次后,永远有大量的赌客选择重注黑色。

知乎上曾经有个精彩的回答总结了这种策略的本质:赌徒 “必胜方法” 对不对? - 韩一的回答(原作者

@韩一)

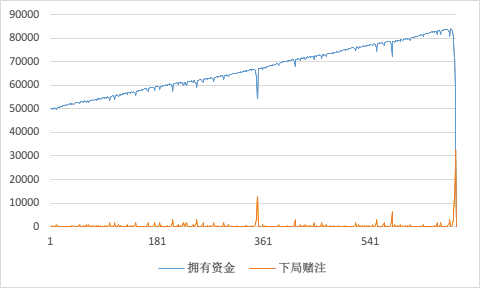

http://www.zhihu.com/question/19605599/answer/21048281 …摘录一点有意思的模拟,使用这种策略的话,资金曲线也必然是这样的:

查看原图

查看原图实践的时候,资金曲线是一路向上的,而且似乎表现得还很稳定。实践到底361次附近的时候,我们可以看到有一次连错,然后坚持该策略的话,不但回本了,而且还继续傲娇得一路向上。

当然啦,这类策略的最后归宿一定是清零,血本无归。不但血本无归,还会带上美梦破灭的强烈痛苦感。

笔者见过这样的事情不止一次。每每有人向我宣布一个几乎没有回撤的交易新思路的时候,我就会怀疑,是不是又有人中了赌徒谬误的招了。

沉迷其中的人,往往不能自拔,所谓的网格交易策略,马丁格尔加仓法,诸如此类的,永远也逃不出赌徒谬误的魔掌,但它必然能获得永生般的生命力。

因为

决定一个策略流行程度的,永远不是它的收益能力,而是他是否契合人性。世间上的任何事物,似乎只要符合人性的期望,就会获得顽强的生命力。就如同旁氏骗局一样。网格策略也好,马丁格尔策略也罢,一开始总是给你一个非常非常稳定个的回报 预期。而且没有资金回撤。

人类的大脑厌恶损失,远甚于收益。这是人类的祖先在远古时期进化而来的策略,因为草原上的祖先们可来不及思考太久远之后的事情,填饱肚子,干完这一餐再说。

然而,人类的文明飞速发展,日新月异,生物学意义上的大脑,仍然以百万年作为单位进化着。一颗远古的大脑,如何能够面对如今的金融市场呢?故而,千万别凭借自己的主观感受来判断市场,判断策略;需要依赖人类的知识,而非感受。

(吐血推荐一本神书:Neuroeconomics, Second Edition (豆瓣))

http://book.douban.com/subject/25916965/各位如果被人推荐了稳赚不赔的交易策略,并且推广者信心满满得认为不需要对市场有任何洞见,以“资金管理”作为主要交易法则。那你要当心了,很有可能是赌徒谬误的另外一个新装。

金融市场有点类似热力学的系统,大家需要牢记热力学提供的结论,防止上当受骗。

最重要的是能量守恒定律,能量不会凭空产生,也不会凭空消失。市场上,

你不做任何贡献或者洞见的话,也没有使得市场变得更有效的资源的话,不可能凭空产生利润,这是违反自然定律的事情。

没有任何一种策略可以违反自然规律,这是可以确定的事情。

每一种有效的策略,必然是用到了信息不对称的优势,或者拥有超人的洞见能力,或者动用了自己的资源,使得市场更加有效。你得做出相应的贡献,才可能让市场回报你。网格交易策略(错了就翻倍加仓),妄图不提供任何输出,就获得收益,就好比想要制造永动机一样,必然是痴人说梦。

在不考虑交易成本的情况下,网格策略(随便做一个方向,永不止损平仓,一旦对了,立马兑现利润,一旦错了,做反向,仓位翻倍。)的预期收益为零。

这个预期收益为零仅仅是数学上的,考虑到交易成本的话,预期收益是负的,也就是必亏策略。

复次,考虑到网格策略说需要追加的投资是符合复利模型(

http://xueqiu.com/3926505042/36665677)的,故而连错几次之后,需要的新投入资金将是天文数字。而不坚持这个局,就会血本无归。

融资能力,终归是有上限的,因为该约束的存在,不太美妙的下场是必然的。

道理人人都懂,坚守,却如此艰难。

说了那么多天上没馅饼,大家看得好失望,我们懂得了赌徒谬误后,来看看什么叫棋高一招的聪明人吧。

转自人人网上的一位网友的妙文,作者我不认识,但因为作者已经删除了原文,故而已经丢失了原作者的信息。现在引用该文,如果原作者看到这篇,请告知我您的信息,我会补上出处。(顺便强烈谴责一下,许多微信公众号,微博大号在没有我授权的情况下,转载了我这专栏的许多文章,并且故意删除有关作者的信息,我保留相关权力,必要时会追究责任)

"一个怎么看都很“公平”的游戏:一个简单的机械装置,有两个投币口,分别代表黑色与白色。玩家则把相应押注的游戏币投进去(游戏币与一元现金等值)。等到所有玩家投币结束,机器开始运转,并随机从黑白两个小孔中掉出一个球来。输家清空,赢家有一倍奖金。

S君讲到这里,我意识到这个赌局等于说老板为一个各占1/2的互斥事件都开了1的赔率。这种模型下,无论玩家采用怎样的混合策略,期望收益始终为零。

我没想出怎样获胜,我也不认为有可能获胜。

S君接着说,他的策略很简单。即一次选定一种颜色,如黑色。则第一次赌一块钱在黑色;如果输了,第二次压两块钱继续黑色;如果再输,第三次四块钱黑色……如此往复。如果n轮不赢,就在第n+1轮压2的n方于黑色。如果一旦赢了就收手开始下一次一元、两元、四元的新循环。

这种方法的好处是,无论前面亏了多少钱,只要接下来赢一次,就能扭亏为盈,净赚一元,而n次连续失败的概率非常小,仅为1/(2^n)。

当然了,这种方法不足以唬到我。当我之前说任何混和策略期望都为零的时候自然也把这种策略包括在内。

这种策略看起来失手的概率很小,为什么期望还是零呢?很简单,因为他的赌注太大了,假设前7次都输了,那么第八次就不得不压上256元才有可能翻本。但是第八次再输,就累计亏损511元,我不认为身为初中生的S还有资本继续赌下去。换句话说,失败的概率虽小,但每次出现七八次不中的小概率事件时损失也是致命的,足以让他几周之内都没钱继续游戏。再者,这个策略每一个成功的循环只能收益1元,要想获得稳定收益,必须大量重复。以每次循环两次估计,要想赚到20块钱就需要玩40把。四十已经超过了2的五次方32,也就是说,想用这个策略赚20块就几乎肯定会遭遇连续五次白色,以至于亏掉32元。这显然是非常不理智的。

老实说,我非常怀疑这个策略的可行性。"

行文到这里,我们可以知道,这是个和网格策略一样的简单策略,是赌徒谬误的经典形式。看到这里,我本来以为是另外一个上当的赌徒而已。

"然而事实上,S君确实采用这个策略,每次在游戏机房里赚到20-30个币之后,接着去玩其他游戏逍遥一下午。我并非只是完全相信他的一面之词,而是他后来的分析使我不得不相信这种策略确实是行之有效的,因为我之前的分析犯了致命的错误。

“汉平,你的致命错误在于……你相信这是一个完全公平的博弈。”"这里有意思的地方来了,

超级干货。

“什么意思?”

S君笑着说,“你的分析从数学角度无懈可击。可是别忘了,你的结论是玩家期望为零,换句话说,庄家的期望也是零。可是庄家的收益真的是零吗,如果是零,他买这个机器教这份租金岂不是亏了?”

事实上S君的想法我也想过,庄家一定会赚钱。唯一的方法就是庄家在操纵小球。做个极端的假设,假如有人赌一万在白色,那么他能获胜的概率就非常小了,庄家不会坐视几周的流水付之东流。虽然不会有人在游戏机房赌上一万,但是据S说,一次赌上200-300的成年土豪并不少见。

对庄家来说,最贪心的情况莫过于每次都操控小球落在投注较小的颜色上,这样每次都赚。但这样显然不是常态,如果太明显而被玩家意识到,那就无法愉快的玩耍了。

庄家应该有赢有输,总体上维持一个适当的小收益,比如每十局10%,虽然不大但是比起什么金融理财产品还是堪称暴利了。

我有些疑惑:“那么对玩家来说,应该每次都站在少数一方,那也不是你这个策略呀。”

S接着说,这个机器设置是每个玩家走上前投币的。不与玩家交流的话,基本上看不到其他玩家把币投到了那个地方,而每次都与其他玩家交流再做决策又是不可能的。

我:“所以“少数获胜”这个“潜规则”并没有实际意义?”

S:“不能这么孤立地看——其实当你意识到这个博弈存在‘潜规则’的时候,就已经比之前前进很多了。我们接下来思考其他的、足以利用的潜规则。”

我:“还有其他的吗,我觉得少数获胜已经足以让老板赚钱了。”

S:“老板事先已经承担了机器以及场地的成本,也就是说,他在这次博弈中是负债的。他不仅不能亏欠,还必须要赚钱。而赚钱有两个必要条件,一个是不能让某人一次赚走巨款,这就是所谓少数获胜,但另一个重要的条件是——在稳定收益的前提下吸引尽可能多的玩家。”

我:“从赌徒的心里来说,这场博弈不用交税,胜负看起来各半,其实已经非常诱人了。”

S:“但是不具备数学思维的其他玩家并不这么看。我们回到一开始你质疑我的问题,你说我的策略虽然失败的概率不大,但是一旦失败就会损失惨重是吧?”我:“对啊,虽然失败的概率只有1/(2^n),但是一旦失败就会亏损2^n左右——总体期望始终为零。”

S:“你不妨仔细想想我可能失败的情况。我手里一般有300元左右,足以从压1块开始支撑我到压128元,也就是玩8次。我失败的唯一可能是,连续八次都是白色,那我就完了。”

我:“虽然可能性很小,但是确实存在……而且损失很大……”

S:“你错了,这种概率只存在于数学之中。实际上绝无可能——老板不允许这种情况出现。试想在游戏中,一旦出现八次同一颜色,对于我来说,固然可以接受,因为我玩过上千次了,八次白色的概率是1/128,总会遇到的。但是对于其他偶尔只玩过一次的玩家,他们会怎么想,是愿意接受自己就是撞到了1/128的运气,还是开始质疑庄家?何况这游戏庄家本来就在操控。”

想要让玩家不质疑游戏被操控,不是真的不操控,而是只要让他们不感觉到被操控。

基于这样的原则,即便是正常分布下的小概率事件也必须拿掉,因为他们会引来质疑。反而温水煮青蛙式的偶尔操纵几盘少数获胜,因为庄家事先也不知道白色与黑色那个是少数,所以从结果上来看,并不会破坏黑白色的平均分布。

所以庄家并不顾忌让少数获胜,因为这种诡计并不打破直观上黑白的平衡。但绝对不允许存在的是“连续多次出现同一种颜色”,虽然在大量游戏中理应出现这种小概率事件。

它们是数学中的小概率事件,却在现实中被修正为零概率事件。

讲到这里我才完全明白了S真正敏锐的地方,也明白为何这么一个简单的策略可以在这样一个“公平”的博弈中始终获胜了。

后来S又补充说,他认为老板刻意控制10%的收益太麻烦了,毕竟老板还要照顾其他游戏和玩家。所以更接近事实的推测是,这个机器本身自带了一种随机分布。在这种分布下,老板确实收益和玩家整体一样,都是零。而老板只要每天抽一段时间,操纵几次游戏,使得这几次游戏中老板始终赚到足够钱,其他时间就让机器自动运转。这样除非出现有人压一万这种情况老板如临大敌以外,这个公平的机器就是一个聚宝盆了。

而S的策略不仅对贪心的老板有效,对看似公平的机器同样也试用。道理很简单,那是一个十几年前的机器,里面固然有电子成分,但更多的还是一个简单的机械装置。其实包括电脑在内,任何人造机器都无法真正地表示出“随机性”,任何程序中的随机数本质上都是一种复杂运算下的伪随机。当然,由于电脑的计算能力非常强大,它产生的随机性非常强,可以模拟数百万种情况。

但对于简单的机械,模拟数十种情况就需要很大的成本,并且毫无必要——假设这台机器只预存了黑黑黑黑黑、白黑黑黑黑、白白黑黑黑……白白白白白等五次博弈的全部分布,也就是2^5=32种情况,这对于偶尔玩之的玩家来说已经足够随机与公平了——除了S。

对S而言,如果机器只预存了这32种情况并且反复调用,那么他的策略只要准备五次赌博所必须的1+2+4+8+16=31元就可以始终获胜了。

事实上S在第一次就提钱买好30多个币。每一次以这些币为资本,赚到额外的20-30个币之后,去玩真正想玩的游戏。也就是说机器预存的情况确实小于等于32钟。到这时候,我才发现我与S的思维差距有多么大,我的所有判断都基于数学,而这部分在之前两三百字就解决的“无懈可击”,可是后面的数千字才是S所真正思考的领域。"

笔者第一次看完这段后,如同醍醐灌顶,脱胎换骨!

毕竟是和人博弈,笔者之前一直陶醉在数字组成的量化世界里,搜索着期望收益更高的策略,而忽略了一个就在眼前,天一般大的基本事实:

投机交易是在和有血有肉的人在博弈啊!量化永远只是手段和方法,交易者毕竟是在和人做交易啊。所谓的交易,是有一个交易对手和你完成的。投机市场,是和人博弈,不是一个算式。顿悟到这一点,后面的话便不难理解。

S说有时候有急事或者其他原因,他来不及把赚的游戏币花光就要回家了。他很少会找老板把剩余的币换成钱(原则上可以)。但是考虑到他要重复使用这个策略,那么事实上就不可以贪图小利而让老板起疑——他会选择一个数学上明显会输的游戏把币迅速输光。当然了,偶尔也会小赚一点——一直到初三那家店忽然倒闭,扣去手上的30多个游戏币,也赚了几十块钱,毕竟主要还是为了开心,不是靠这个发财。

这就是S的故事。

高明的S君,必然是能明白老板拥有的信息优势,作为交易对手的赌场老板有权力中止这场游戏,聪明的策略是见好就收。

唯有更高一层,才能胜过你的对手,唯有不同的洞见,才能获得应有的利润。

妄图凭空获利,不劳而获,是受骗上当的根本原因。

治了这个病根,什么赠金平台套利,旁氏骗局,赌徒谬误都蒙不了你。可谓是行走江湖的百毒不侵。

这个世界上有没有不判断价格走势的获利策略呢?

是有的,但它们能够成功是因为它们贡献了,并非不劳而获。

试简单举一例子,国外的伦敦金也好,纽约金也好,和上海的沪金都是完全拥有一样化学属性的东西。

但因为两者在不同的交易所内进行交易,故而能产生一种叫“跨市套利”的策略。该策略利用了“一价定律”,也就是说同样的东西,在同样的时刻只可能有一种价格。

有交易优势的机构,利用自己在IT和资金上的优势,抢先在价格发生偏离的时候,做空高价格的黄金,做多价格比较低的黄金产品。

价格必然回归,则这一组合投资将获利,无须关心黄金未来的涨是跌,就能雯雯得获利。(如果黄金未来上涨,则低价做多的黄金赚钱要多余高价做空的头寸损失,反之亦然)

因为该机构输出了自己的资源,帮助市场更加有效,从而获得应有的回报。(跨市套利策略是大机构的菜,大家别贸然去介入)

再再再次告诫大家:天上不会掉馅饼。

如同我专栏第一篇文章里就不断反复强调的一样:

如果你不知道这笔生意,你的优势在哪里,别人为什么需要你,你的上限在哪里,不对为什么产生利润,清晰透彻。那这笔交易,你别去做。没把握的交易,不做,比及时止损还要好。当然如果已经做了交易,有问题了,还是及时止损,这是生存前提。

小总结一下:

不要相信所谓的赠金和返头寸类的策略能够产生真实的收益,除非你对旁氏骗局的爆发点能有洞见。(就算你很清楚内幕,依然不主张,不鼓励大家去旁氏骗局里火中取栗)

对于任何高息承诺,心里都要有个疑问在。不搞清楚投资的去向,都应该小心谨慎。

如同网格类策略一样,没有任何回撤的策略,都要当心一点。为什么能有如此漂亮的业绩,到底是有哪方面的优势?它掌握了什么别人还没掌握的资源或者知识?

如果没有什么非凡的创见或者资源,那必然是要被市场要回去的。

最后祝大家新春快乐,吉祥如意!

===============================================================

未经允许,不得转载,包括此专栏之前的文章和之后的文章,都需要得到我的授权。我保留一切追究责任的权力。

大眾汽車德國員工加薪3.4% 德國通脹回來了?

來源: http://wallstreetcn.com/node/214956

德國1月CPI創下5年新低,德國大眾汽車的11.5萬名工人成功加薪,收入的上升將推升消費支出,或推升德國低迷的通脹。

在削減成本,提高利潤的同時,大眾汽車將給在德國工廠的工人加薪3.4%。

大眾位於德國的6間工廠以及其金融服務部門的大約11.5萬名工人將於今年6月加薪。

德國1月的通脹率五年多來首次跌入負值區間,1月調和CPI同比下滑0.5%,這是自2009年9月以來的最低水平。

大眾汽車人力資源主管Horst Neumann向路透社表示:“我們達成的一致展現了雙方的妥協。這讓我們在困難的經濟環境中保持競爭力。”

德國金屬工業工會對該協議表示歡迎。該公會原本要求加薪5.5%。

同時,德國的教師罷工,教師工會要求加薪5.5%,或至少加薪175歐元。

加薪推升通脹一直是安倍政府的訴求之一。安倍政府為了讓日本公司給員工加薪,真可謂是費盡心機。安倍希望可以通過提高工資的方法增加居民消費支出,推升通脹。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

乳制品行業2014年業績綜述:好日子又要回來了嗎?

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1851

本帖最後由 jiaweny 於 2015-4-1 08:28 編輯

乳制品行業2014年業績綜述:好日子又要回來了嗎? 格隆匯 宇輝

近幾年乳制品行業深受產能過剩、進口奶粉沖擊等問題困擾,股價也一蹶不振。最近香港上市的乳業股陸續公布了2014年的業績,多數公司業績預喜,乳業股的好日子仿佛又要回來了。

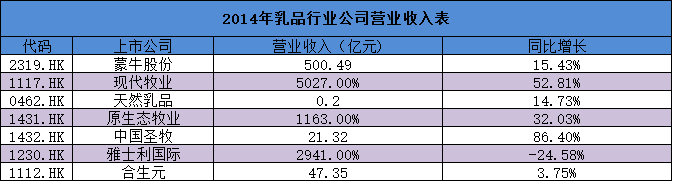

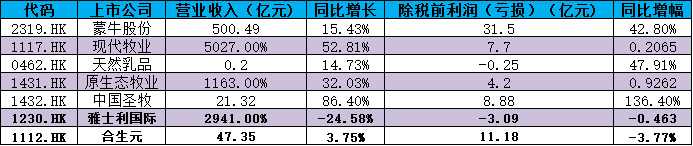

一、乳制品行業業績橫向對比 1、 營業收入普遍增長。從圖表數據來看,除去雅士利國際和合生元,其余企業營業收入具有較大漲幅。這主要得益於行業的複蘇,奶制品價格的整體上升帶動了乳制品企業毛利率的普遍上升。

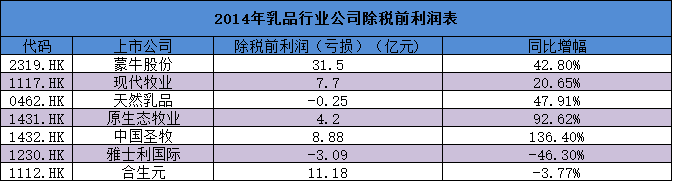

2、除稅前利潤增長較快,增速普遍高於營收增長速度。在圖表中數據來看,除了雅士利和合生元,其余5家企業,都保持較高的增速,除現代牧業之外,其余均保持在40%以上的增速。除稅前利潤增速快於營收增長主要得益於毛利率的提高。

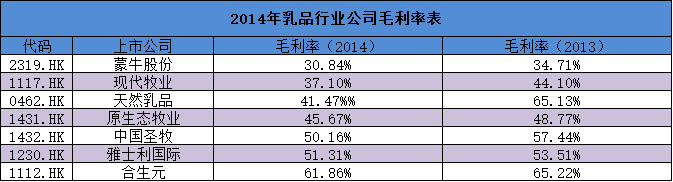

3、毛利率普遍提高。除天然乳品毛利率有小幅下滑之外,其余均有所上升,原生態牧業較去年同期上升3.1個百分點;蒙牛乳業上升3.87個百分點;中國聖牧上升7.28個百分點;現代牧業上升7個百分點。

4、奶粉企業表現不佳。圖中乳制品行業中的兩大奶粉企業雅士利國際和合生元營業收入增幅和稅前利潤增長均不如其他乳制品企業,毛利率方面較上年同期也乏善可陳。

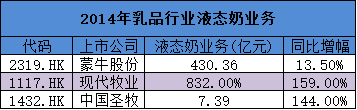

5 、 液態奶產品表現較好。蒙牛、現代牧業以及中國聖牧均有涉及液態奶產品,受益於高端奶制品市場回暖,兩企業的該項業務表現較好,其中液態奶產品是蒙牛的絕對支柱,達到 430 億元,同比增幅達到 13.5% ;而中國聖牧的液態奶產品則增長 144% ;而現代牧業的液態奶產品收入則增長159.14% 。

二、行業重點公司業績綜述 1、蒙牛乳業: 業績概況:蒙牛乳業公布了2014年全年業績,2014年公司收入500.49億元,同比增長15.4%,突破500億元大關。毛利率同比增加3.86個百分點,達到30.84%;歸屬股東凈利潤23.51億元,同比增長44.1%;凈利率達到4.7%,同比增加0.94個百分點,每股收益為1.21元,同比增長33.8%,公司整體業績在2014年超出市場預期。

分類業績情況:2014年液態奶收入430.36億元,同比增長13.5%,占收入比重86%,降低1.4個百分點;其中,UHT、乳飲料、酸奶的收入分別為237億元、119.2億元和74.14億元。冰激淩產品收入27.16億元,同比下降10.2%,占收入比5.4%,下降1.6個百分點。奶粉業務收入39.61億元,同比增長81.9%,主要為雅士利並表所致。

2、合生元: 營業收入同比增長4%至47億元人民幣,因2013年9月推出的素加系列的銷售理想,貢獻2014年嬰幼兒配方奶粉銷售的18%。由於素加面向四五線城市的客戶群,2014年合生元整體嬰幼兒配方奶粉平均售價下跌4.7%,預期未來售價會持續下降。管理層預期2015年銷售增長會較2014年優勝。2014年合生元收入及凈利潤分別較市場預期高4%及25%,因嬰幼兒配方奶粉銷售勝預期及有效節省成本。

毛利率同比收窄3.4個百分點至61.9%,因奶粉出廠價下降、客戶獎勵計劃及產品組合改變。我們看好集團2015年毛利率前景,因歐元對人民幣貶值(我們預期可提升毛利率達5個百分點)及原材料成本下降(提升毛利率2個百分點)將抵銷產品組合改變帶來的負面影響(降低毛利率1.5個百分點)。若撇除2013年反壟斷罰款,合生元2014年核心利潤同比跌18%至8億700萬元,但超越市場預期25%,主要由於2014年下半年銷售開支低於預期。

3、現代牧業 2014年公司收入50.26億元,同比增長164.38%,毛利率同比增加7.15個百分點,達到37.10%;凈利率達到15.17%,較去年同期小幅下滑0.24個百分點,每股收益為15.23分。 奶牛養殖業務是集團的支柱業務,2014年收入達到46.72醫院,同比增幅達到41.3%,占集團收入83.4%。液態奶收入收入達到8.32億元,同比增159.14%,占集團收入的16.6%。 業績增長的原因有二:其一是,在奶牛養殖業經歷散戶“殺牛倒奶”風波之後,規模化的養殖在成本控制、安全性、品牌形象方面優勢逐漸轉化成業績的推動力;其二是液態奶市場的複數帶動公司液態奶產品的快速增長。

4、天然乳品 2014年公司收入1994.4萬港元,同比增長14.73%,毛利率達到42.48%,同比下降21.36%;每股虧損(基本)-0.92港仙,期間虧損2495.2萬港元,虧損幅度有所減小,主要原因在於2014年議價購買收益有較大幅度的增加。 細分來看:食品及飲品及乳品相關品貿易收入為1187.4萬港元,同比增幅達到243.87%%,占總收入的59.53%;制造及銷售乳制品產品業務收入為807萬港元,同比下降42.06%,占總收入的40.46%。

5、原生態牧業 2014年,集團總收入達到人民幣11.62億元,同比增長達到32%。凈利潤達到人民幣4.18億元,同比增加92%,凈利潤較營收增長較快的原因在於,毛利的上升、財務費用的減少以及無上市開支;毛利率達到45.67%,較去年同期增加3.11個百分點。每股盈利達到人民幣10.71分,較去年同期增長21.84%。

6、聖牧 2014年,集團總收入達到人民幣21.32億元,同比增長達到86.40%;除稅前利潤達到人民幣8.88億元,同比增加136.40%;毛利率達到50.16%,較去年同期增加7.28個百分點。每股盈利達到人民幣0.118元人民幣。2014年,奶牛養殖收入達到人民幣18.10億元,同比增幅達到86.15%,占總收入比例達到71%,較去年同期下降5.24個百分點;液態奶產品方面,收入達到7.39億元人民幣,同比增幅達到144.70%,占總收入的29%。

7、雅士利國際 報告期內,雅士利營收下降28%,凈利潤下降46%,毛利率收窄2.2個百分點51.3%,凈利率收窄2.4個百分點,至8.8%。兩大主要品牌——雅士利及施恩營收分別下跌31%和34%。原因主要有,傳統超市銷售渠道面臨電商渠道以及嬰童店渠道的嚴重沖擊,同時奶粉成本的不斷上升讓毛利率有所縮窄。雖然市場已考慮到嬰幼兒配方奶粉行業競爭加劇,但雅士利2014 年業績仍較預期差,這可能與達能及蒙牛的資源整合以及雅士利管理層變動有關。

|

谷歌如果回來了,會跟宿敵百度怎麽打?

來源: http://www.iheima.com/news/2015/1020/152433.shtml

導讀 : 關於谷歌返華這事兒幾乎已經成了每年愚人節的必備曲目了,可是,可是萬一真回來了,宿敵百度咋整?

關於谷歌返華這事兒幾乎已經成了每年愚人節的必備曲目了。但是近期,谷歌返華再次被提上日程,與之前不同的是,這次谷歌似乎真的要把它的服務帶回中國了。

跡象如下,1、Google Wear開始有了支持中文的版本;2、谷歌可能為中國定制中國版應用市場Google Play;3、“親華派掌門人桑達爾•皮查伊上位,他很早就表達了對於中國市場的興趣。

當年谷歌在中國的時候,讓人印象深刻的除了令人羨慕的食堂,就是跟百度在搜索業務上如火如荼的較量。那麽,如果這次谷歌真的回來了,又會跟曾經的“宿敵”百度如何PK呢?畢竟在互聯網行業,四五年的時間已經足夠改天換地。

時過境遷,谷歌與百度都進化了?

在搜索時代,谷歌和百度在國內打的十分激烈,谷歌強於搜索技術,百度則更懂中國。由於眾多複雜的原因,2010年谷歌撤出了中國大陸。

如今,5年過去了,國內的互聯網世界已經發生了翻天覆地的變化,以BAT等為首的互聯網巨頭構築的防火墻已然成型,包括百度、騰訊、360等在內的互聯網企業更是幾乎控制了內地的應用分發平臺市場。谷歌不再是原來的谷歌,百度也不再是原來的百度了。

目前來看,谷歌主要的產品線包括分掉蘋果半壁江山的安卓手機操作系統、Chrome瀏覽器、Youtube在線視頻網站、摩托羅拉等等,在移動時代還有GoogleWear、GooglePlay等應用產品,另外還並購投資了很多公司。

而百度在貼吧、知道、百科及搜索業務外,布局了手機百度、糯米、地圖和外賣等移動端的生活服務產品,收購了移動分發的91助手,並用人工智能和搜索引擎技術嫁接出了度秘等智能工具。

在更大的國際舞臺上,谷歌搶占了安卓這種“入口級”殺器,並在智能硬件、虛擬現實、大數據、人工智能等多個領域都伸出觸手,備戰未來。百度則在國際化策略上推行一縱一橫戰略。縱向是利用百度包括雲計算、數據分析、人工智能深度學習等技術,加速真實世界和虛擬世界的融合。如百度發明的無人駕駛汽車,通過各種雷達、近場感應設備等傳感器的協同工作,可以用汽車“看世界”。橫向策略上,百度選擇了包括印度、巴西等處於移動互聯網爆發前夜的國際化市場進行移動和O2O的布局。

此外,百度在國內也做了諸多布局,除了網頁、移動端的多個現象級產品,百度還把更多賭註押到了國內O2O市場,希望通過自營+開放的生態布局,實現從過去連接互聯網時代的一切轉變為索引真實世界中的一切。

總的來說,谷歌和百度都在搜索的基礎上進化,但進化的方向並沒有走完全相同的道路。不同的部分主要來自中國市場環境的特殊性。

谷歌中國的《港囧》與百度突圍O2O

中國對於谷歌,也許就像《港囧》中徐來(徐崢飾)心心念念楊伊(杜鵑飾)的美麗和才華,但遙不可及。然而現實中,百度卻像徐來觸手可及的蔡菠(趙薇飾),因為懂,所以能為消費者創造更好的搜索和生活服務體驗。

在中國,百度搜索引擎的市場份額在80%左右,搜狗、360、神馬等搜索產品都只占據很少的份額。而擁有很好基礎的谷歌如果來到中國,百度搜索市場份額可能會在一定程度上有所下降,但兩者依然會保持比較大的差距。因為谷歌可以影響的只有一部分用戶,差不多是當年喜歡MSN不喜歡QQ的一個群體。

此外,由於中國經濟發展和市場環境的特殊性,在美國市場連番遭遇冷眼的O2O在中國發展卻如火如荼。就在過去的幾年里,以BAT為首的互聯網企業大舉布局線下,通過大量的並購交易進入出行、醫療、本地生活等行業,實現了從“連接人與信息”到 “連接人與服務”轉變。

但是O2O這個連接線上線下虛擬現實的商業模型,是一個美國公司無法理解的領域。谷歌準備的虛擬世界是用制造一個世界,通過智能硬件把線下的人帶進去。而國內互聯網企業要做的是把線下這個真實的世界,用產品來進行重新連接。今年來,百度轉型的方向和資金也都傾斜在O2O領域,希望通過百度地圖、手機百度、百度糯米落地O2O服務,最終達到通過百度來搜索真實世界的目的。這是谷歌和百度的一個分岔口,前者需要更前瞻性的技術,後者需要將前沿的先進技術更加實用化,更加接地氣。

谷歌有很好的基礎,但如何在中國落地可能會面臨很多問題。因為對於中國日新月異的市場變化和經濟體量,離去5年的谷歌已經很陌生,需要重新開始學習、試錯。盡管谷歌在移動時代準備了足夠多的“菜”,但並不能不加改動就搬過來。尤其在O2O領域,經過BAT等國內互聯網巨頭和眾多創業者的多年拼殺,現在早已到了白熱化競爭的階段。作為遲到者,谷歌中國只能在這個戰場做個旁觀者。

強者的博弈和混戰的開端

當然,不能因為O2O戰局的失利就低估谷歌。事實上,如果谷歌真能返華,會在一定程度上對國內互聯網格局造成“蝴蝶”效應,畢竟在非O2O維度的戰場,谷歌有很大的空降優勢。

比如資本、技術優勢。谷歌近年來,通過投資布局、自有研發在多個領域已經站在世界前沿,而進入中國以後可以通過投資延續谷歌版圖的中國化擴張。比如布局智能硬件、虛擬現實等領域。另外也不排除谷歌與一些國內企業聯手投資一些新產品,進一步影響中國互聯網業內格局。

不過,移動互聯網時代,中國的互聯網格局早已變得撲朔迷離。BAT要延續互聯網時代的榮光,也會繼續“攪弄”風雲,與谷歌形成抗衡之勢。作為谷歌中國最大的競爭對手,百度除了在O2O戰場,正在以清晰的戰略布局發起猛攻,布局完整的O2O生態布局。在整體技術研發投入上,百度也並未因O2O領域的投入而有所松懈。據百度公布的Q2財報顯示,其Q2技術研發投入遠超谷歌、蘋果等國外巨頭。

此外,由於生活服務O2O領域難以估量的戰略價值,騰訊、阿里也從未有所示弱。除了大規模投資布局外,騰訊、阿里也都在進行另一種思考維度的布局:阿里通過支付寶突圍,騰訊通過微信連接人與服務。目前,從移動端產品角度來看,手機百度、支付寶、微信等國內排名靠前的產品基本已經成定局,如果谷歌想要將Wear 、Play等基礎應用從國外搬過來,需要一個重新培養、使用、適應的過程。畢竟BAT等公司在國內布局更早,中國互聯網巨頭早已從那個Copy to China的追隨者,變成了to China Copy的創新引領者。

不可否認,一切商業的創新和企業的飛速發展都離不開高手間的對決。如果此次谷歌真能返華,其與百度這對宿敵也許會再戰300回合,也許會相愛相殺,既合作又交戰。但是不管是虛擬世界還是現實世界,都不是一個公司可以搞定的。我們更期待谷歌與BAT等互聯網巨頭間的高手過招能為中國移動互聯網開啟一個新的時代。

2015年手遊產業死亡榜:吃完飯回來公司關門了

來源: http://www.iheima.com/toplist/2015/1121/152881.shtml

導讀 : 這是創業者最好的時代,但也是最殘酷的時代。今天你的公司價值千萬,但也許明天就會面臨死亡,這樣的創業例子真實存在。今天i黑馬死亡榜的主角是手遊。

i黑馬 楊博丞 11月20日報道

地鐵、公交、路邊,你都很容易能發現身邊正低頭玩手機遊戲的人,這些小遊戲讓等待的時間變得不那麽無聊。有了社交網絡後,通過分享和排名,玩遊戲也不再是一個人的樂趣,而這種改變催生出了一個巨大的消費市場。根據荷蘭遊戲數據調研機構Newzoo 的預測,2015年中國移動遊戲市場將超過美國,成為世界第一大移動遊戲市場。

如果用一個字來形容這幾年中國的手遊市場,絕對是“快”。2011年,中國手遊市場收入不過62.4億元,2015年,市場規模就已經到達到了450億。

不過,手遊的發展並非一帆風順。2012年,創業者紛紛投身手遊,這一年也被稱為手遊元年。但是2014年,以騰訊、網易、暢遊、盛大、巨人等為首的國內“網遊十強”全部進入手遊市場,便加劇了市場競爭。今年開始,手遊市場放緩,環比增率下降達13.7%,資本市場逐漸冷卻,小公司養活自己困難面臨倒閉,大公司不斷砍項目調整轉型。

原因不外乎團隊磨合不夠、資金鏈斷裂、產品品質不好,不能很好地解決這些問題,那麽只有解散。卡爾維公司的《戰神之怒》一夜成名,創下破紀錄神話,然而卻在CEO楊存富的大規模招人下而死亡;遊戲工廠也曾是最大的遊戲開發公司,而它的創始人卻出走,公司也從而轉型做孵化器,不在從事遊戲行業。從某種層面上來說已經死亡……這樣的例子還有許多。手遊被稱為金礦行業,但在這背後也破滅了許多神話。

今天,i黑馬最受歡迎的死亡榜欄目再次推出一篇文章,為大家總結手遊市場倒下的那些烈士們是究竟為何而死。我們的目的僅為警示在創業道路上行走的創業者們,一旦觸碰這些雷區,那麽下一個面臨死亡的也許就是你。

【案例一】卡爾維:因盲目擴張而死亡

成都卡爾維科技有限公司,是當時成都手遊圈殺出的最大黑馬,前身是盛大旗下一個開發端遊的子公司,在CEO楊存富的帶領下,一群誌同道合的年輕人開始了一段臥薪嘗膽的經歷。其代表作有《戰神之怒》,它曾一夜成名,而轉眼一年,A輪融資的一百萬美金,遊戲的千萬代理費,悉數成空,最後宣布破產。

當時,他們租了一間三居室的民宅,拿著每月2000元的工資,一幹就是一年,悶頭打造一款叫《戰神之怒》的遊戲。2011年,《戰神之怒》上線,但令他們沒想到的是《戰神之怒》卻一路高歌猛進,月流水達到百萬元級別。隨後,清科創投投資100萬美元。而正在開發中的《戰神之怒3》,更以千萬元天價代理給金山網絡。此時,楊存富面臨兩個選擇。第一個是全力投入《戰神之怒》,出一系列的續作;第二個就是多戰線策略,多開發幾款遊戲,增加成功幾率。

遊戲行業頗像電影行業。一些名不經傳的小團隊也可以拍出低成本的佳作而一舉成名,但很難保證下一步還能持續出佳品。這種恐懼導致了“廣撒網”的心態。楊存富選擇了後者,一兩年時間,卡爾維從10人擴張到200人。一家小公司瞬間成了業內的寵兒,發展急速,如日中天。

2014年8月之後,手遊行業從巔峰陡轉直下,開始進入洗牌期。在這一輪洗牌中,卡爾維從最大的黑馬,淪為了當時的最大敗者。

為充實研發力量,楊存富全盤收購了一些遊戲團隊,作為項目組並入公司,但是開發的遊戲不盡人意。表現不佳的團隊被遣散,接著又收購新的團隊。這種惡性循環,一直持續到卡爾維破產。眼看著這些團隊將《戰神之怒》的盈利和名聲消耗殆盡。

2014年開始,卡爾維陸續裁員,最後只剩下50來人,今年初,楊存富召集了全體員工,說公司沒錢了,撐不下去了,資方也不再投錢,公司最終解散。

【案例二】遊戲工廠:轉型之死

2013年7月,遊戲工廠(雲遊控股子公司之一)由遊戲制作人劉鐵在成都成立,是一家打造中國手機遊戲研發運營一體化平臺的企業,遊戲工場其業務涵蓋遊戲開發、基金創投服務、創業孵化。它曾孵化了包括成都本地明星企業動魚數碼在內20余家研發團隊。但好景不長,外界傳言稱成都遊戲工場公司已經倒閉,但對外宣稱是於今年上半年轉型。

遊戲工場曾於今年3月底發布了一篇關於倒閉傳言的聲明。聲明中寫到,作為創業團隊的孵化器、聚集地,過去、現在和未來都會發生創業團隊、項目重組或解散的情況,創業團隊發展壯大後也可能會選擇離開孵化器自立門戶,這些都是非常正常的孵化器運營狀態。近期孵化器內有項目解散,這原本屬於正常的企業經營行為,卻被某些居心不良的人造謠為“遊戲工場破產、倒閉”。

但隨著遊戲工廠CEO劉鐵的出走,對外宣稱轉型後將不在從事遊戲開發工作,加之其大量裁員,無疑表明遊戲工廠在某種意義上來說已經宣告死亡。

【案例三】Gameloft深圳工作室:因一款遊戲而失利

Gameloft,世界著名遊戲制作大廠,Gameloft在2002年進入中國,一開始做JAVA移植,後面2006年開始做手遊,《混沌秩序》是其第一款手遊。但在今年4月傳出一則新聞:Gameloft深圳工作室關閉了。而緊隨其後,8月30日,Gameloft成都工作室也正式宣布解散。

而其倒閉可謂“猝死”,有員工向媒體透露,“吃完飯回來,我們進不去了,因為公司的門鎖了!”

Gameloft自成立以來,在中國區共經歷了發展漢化、移植到原創的幾個階段。曾完成對《一起高爾夫3》《超凡蜘蛛俠》《小黃人快跑》等著名作品的本地化工作,但Gameloft整體營收狀況不佳也開始影響中國工作室的發展。

這並不是Gameloft在中國關閉的第一家工作室。2012年4月,上海工作室關閉,今年4月,深圳工作室關閉,8月成都工作室關閉。Gameloft成都工作室負責人表示,這次關閉工作室的決定比較突然,在員工遣散方面,將涉及180人,具體補償方案實行“n+1.5”的標準,其中n為工齡的年數,數字為賠償的月工資數。

分析稱,關閉深圳工作室是因為開發一款遊戲——《西遊聖徒》失敗而導致。據一名員工說到,他們聽到在北京的全球副總裁並沒有明確透露關閉工作室的原因,只是透露Gameloft今年的營收狀況不佳,由於Gameloft財政計劃,是導致工作室關閉的主要原因。而事實上中國區的表現看是被《西遊聖徒》這款遊戲拖垮了。

據了解,《西遊聖徒》是Gameloft在中國第一次完整、原創的產品,遊戲研發接近兩年,但後來有渠道反饋諸多問題,而改後連最底層的東西也改了。這直接導致了《西遊聖徒》的上線表現非常慘淡。最終導致了Gameloft徹底放棄深圳工作室,直接結束了它的生命。

因一款遊戲失敗,所導致關閉工作室的情況一般會發生在小企業身上,而世界遊戲巨頭遊戲公司Gameloft,卻也經歷了這樣的痛楚。反映出了在手遊時代,大廠難調頭、不知如何發力之苦,也反映出了國外遊戲巨頭進入中國市場水土不服現象。

如今,Gameloft中國曾經的四個工作室只剩下最後的北京工作室仍然在運作,其余已經全部關閉,宣告死亡。

【原因綜述】

今年上半年一些產品曾創造過億的流水傳奇,吸引一大批創業團隊投身其中。然而下半年受到資本市場影響,逐漸放冷,導致一大批投資人撤資或觀望,沒有足夠的“糧食”,手遊廠商開始接連倒下。i黑馬對此總結了手遊行業目前進入洗牌期的三點原因。

一、大部分小遊戲公司死亡主因:因CP開發過於浮躁,將吸金因素放在首位,而忽視了玩法的創新和趣味性,遊戲失去了娛樂的本質。

二、小而美遊戲公司死亡主因:受資本寒冬和股市影響,導致運營商不再砸錢推廣遊戲,很多好遊戲甚至找不到代理商。

三、較大遊戲公司死亡主因:行業開始出現巨頭。從群英逐鹿到三國鼎立,大型遊戲公司霸占了主要市場,如騰訊、網易、完美世界等。遊戲變得重質重量,越來越精美,從以前的開發成本幾萬,到現在的幾百萬甚至上千萬。一些原來發展還不錯的遊戲公司因此失去了競爭力。

99%的投資可能會失敗,而大部分天使投資人最後都會以“慈善”的方式結束投資生涯。這是一名投資人對2015下半年手遊行業的評價。

任何“金礦”行業,都有一個胡亂開采到有序發展的過程,博客、O2O、P2P、團購,都曾有過同樣的歲月。手遊極有可能是繼這些行業洗牌和死亡潮之後的下一個陪葬者,目前是競爭最殘酷,同時也是淘汰率最高的階段。

手遊行業里,最常見的心態是:恐懼和貪婪。害怕創新不被接受,害怕保守被時代拋棄,亦步亦趨去試探市場,這種恐懼簡直成了遊戲開發者的宿命。而貪婪則是這個行業的通病——很容易因為別人的成功而忘記了原有的方向。這兩種心態的交織至今未變。

在接下來的市場大洗牌中,曾經那些倒閉公司所占的市場份額就會直接流入那麽活著的公司手中。這對於手遊行業中占絕大多數比例的中小創業團隊來說,生存將變得更為艱難。優勝略汰,這是一個自然的發展規律。

附:i黑馬整理的2015手遊產業死亡名單

湯財手記暫別兩個月回來了,大家可好嗎- 附上高息股解讀(2015年版)

(按: 筆者的持倉或zkiz.com的資金或許有投資以下之股票,敬請留意。)

筆者近月因個人房子的事宜,所以停寫了兩個月,達成不到去年說要每周出2至4篇文章的目標,大家可好嗎?

前幾年,筆者都寫過這個題目,去年文章可參閱這連結。

個人的財富方面,年初筆者購入一折價甚大的房子,當中主要因為內部非常殘破,所以價格非常便宜,加上樓價急升,最近的附近成交亦也創出新高,所以物業價格已較購入時多出100萬,加上港股在年初時非常瘋狂,最多時賺逾7位數字,身家當時較去年底急增1倍。但因為心雄,沒有及時賣出大量股票,所以盈利大縮水,身家也跌了一些,但已較去年有理想增長。

至於網站方面,年初由於收入持續上升,廣告收入一度達每月6,000元,加上股市表現好,儲備一路上升,增加逾倍,高峰達35萬之譜,一度有購入物業之念,更曾入票付訂金,但多番轉折終失敗。但後來股市回降,加上網站在股市蕭條,加上網站無暇打理下,網站經營不振,每月收入下降至約1,500元,資產虧損了一部分,現時約28萬,持有股票為奧思集團(1161)及怡邦行(599),每月預期股息收入2,100元。

今年情況表現不佳,筆者在近期穩定下來後,會努力提振網站收入,因眼看怡邦行前景不錯,暫時以增持怡邦行為主,如有機會亦會積極調整股票,把股息收入繼續提高。新股票網由於調整需時,所以暫放棄此計劃,近期亦會和壇主商討如何提升用戶體驗,或考慮增加App。至於我們的長期目標,即是購置辦公室,筆者仍在等待機會中,或許是購入住宅物業,金額約在200萬以下,目的乃增大本壇的收入。

考慮我們的資金量仍會繼續增長,為增加被動收入,支持壇內開支,加上近期股票低迷,平價股票應不少,所以筆者仍在努力尋找股票,繼續研究高息股。我們的條件仍是以下2個:

(1) 股息超過6%

(2) 債務/總資產少於20%

經搜索後有80隻,但經挑走了老千、業績不佳和一次性派息的,剩下67隻的都可以投資,深色字的營運相信有改進,列表如下:

澳博控股 0880 HK$ 2.35 13.77

必瘦站(中國) 1830 HK$ 0.00 12.0

堡獅龍國際 0592 HK$ 0.00 11.80

映美控股 2028 HK$ 18.36 11.71

電訊首科 8145 HK$ 11.30 19.39

中國虎都控股 2399 HK$ 11.01 18.40

泰昇集團 0687 HK$ 10.51 6.61

萊爾斯丹 0738 HK$ 10.47 0.00

DYNAM JAPAN HLDGS 6889 HK$ 10.42 6.99

奧思集團 1161 HK$ 10.11 3.88

濱海泰達物流 8348 HK$ 9.70 4.28

國際家居零售 1373 HK$ 9.55 7.56

精電 0710 HK$ 8.77 9.33

電視廣播 0511 HK$ 8.72 3.71

慶鈴汽車股份 1122 HK$ 8.67 0.00

莊士中國 0298 HK$ 8.60 15.35

自然美 0157 HK$ 8.36 0.00

怡邦行控股 0599 HK$ 8.27 10.08

興達國際 1899 HK$ 8.02 12.19

匯賢產業信託 87001 CN¥ 8.01 9.16

中國神華 1088 HK$ 7.95 16.88

奧普集團控股 0477 HK$ 7.93 11.11

農業銀行 1288 HK$ 7.90 3.36

偉易達集團 0303 HK$ 7.84 0.00

鷹美 2368 HK$ 7.71 15.14

精熙國際 2788 HK$ 7.69 0.00

包浩斯國際 0483 HK$ 7.63 2.13

百麗國際 1880 HK$ 7.62 8.17

德永佳集團 0321 HK$ 7.60 19.07

譚木匠 0837 HK$ 7.51 16.82

壹傳媒 0282 HK$ 7.45 10.09

金界控股 3918 HK$ 7.44 0.00

金利來集團 0533 HK$ 7.30 0.00

富士高實業 0927 HK$ 7.29 0.00

匯豐控股 0005 HK$ 7.24 13.70

佐丹奴國際 0709 HK$ 7.22 0.00

匹克體育 1968 HK$ 7.21 17.92

信佳國際 0912 HK$ 7.18 10.62

建設銀行 0939 HK$ 7.16 3.66

工商銀行 1398 HK$ 7.08 3.22

興利集團 0114 HK$ 7.00 0.83

太平洋網絡 0543 HK$ 7.00 0.00

佳華百貨控股 0602 HK$ 6.99 10.75

中國銀行 3988 HK$ 6.98 4.81

陸氏集團(越南) 0366 HK$ 6.95 2.82

互太紡織 1382 HK$ 6.79 19.77

利豐 0494 HK$ 6.79 16.72

愛高集團 0328 HK$ 6.75 2.07

永安國際公司 0289 HK$ 6.69 1.90

龍記集團 0255 HK$ 6.67 3.07

惠記集團 0610 HK$ 6.67 3.77

時代集團控股 1023 HK$ 6.63 0.00

嘉利國際 1050 HK$ 6.62 18.60

中國光大銀行 6818 HK$ 6.60 5.27

恒基發展 0097 HK$ 6.56 0.00

匯星印刷 1127 HK$ 6.42 12.87

路訊通 0888 HK$ 6.42 0.00

哈爾濱銀行 6138 HK$ 6.37 4.05

英皇娛樂酒店 0296 HK$ 6.33 8.56

明輝國際 3828 HK$ 6.33 2.23

利民實業 0229 HK$ 6.32 0.00

勤美達國際 0319 HK$ 6.29 13.94

交通銀行 3328 HK$ 6.26 2.07

依波路控股 1856 HK$ 6.25 14.26

聯泰控股 0311 HK$ 6.18 18.83

盈利時 6838 HK$ 6.10 17.98

希望大家喜歡這一份新年禮物,筆者仍希望盡量維持著每周1至4篇的量。雖然筆者覺得自己已落後形勢,也因為上市公司招股多了,需花時間多看招股書,但亦會把所有資料能放上網就會放上網,支維持著網站的運作的,希望大家繼續支持本站,未來幾篇,其中一些應該是一些股票討論及回顧,希望大家眼見著我們8年多來的經營。如果有問題,歡迎各位支持我的讀者指正,能夠改進的就儘量改進,希望提高文章的質素。

矽谷回來的雙胞胎,做了微軟谷歌在做的事

來源: http://www.iheima.com/project/2016/0128/154003.shtml

導讀 : 從矽谷回來的雙胞胎兄弟吳冰和吳潔覺得雲端辦公是趨勢,他們共同創業,想用技術提高文檔編輯者的辦公效率。

i黑馬 吳丹 1月27日報道

微信已經成為越來越重要的社交渠道。官方披露,微信公眾號已突破1000萬,這個數字還在不斷增長。而每一個公眾號背後,都有一個修改文檔到吐血的編輯團隊。

據石墨文檔CEO吳潔介紹,編輯們通常的工作流程是,把word文檔丟到微信里,下一位編輯修改,再丟回來,有人發現文中一個bug,再通知排版編輯修改……在多次人力來回編輯中,往往還會出現文字和段落的錯亂——這是一個典型的“非雲端”協作情景。Google很早就看到其中的機會,2006年推出Google Docs,做雲端編輯軟件,挑戰PC時代辦公老大Office的地位。微軟在四年之後推出了Office 365,也要做雲端編輯。

從矽谷回來的雙胞胎兄弟吳冰和吳潔覺得雲端辦公是趨勢,在產品開發上,他們也想做出更符合中國人使用習慣的辦公軟件,於是決定共同創業,想用技術提高文檔編輯者的辦公效率。

雙胞胎兄弟的長相和履歷都很像,如果不對號入座,你很可能會把他們二人弄混。吳冰和吳潔兩人分別就讀於武漢大學和華中科技大學,之後都去了美國留學,受過矽谷創業文化很深的影響,加上父母有創辦企業的成功經驗。沒有多想,2014年6月他們回國創業了。

雖然有多年海外求學背景,但他們最終做出來的卻是一款非常中國風,帶有水墨之感的產品“石墨文檔”,色彩簡單到只有黑白,微信整個界面一共也只有4個鏈接入口。他們也想通過產品傳遞一些價值觀,“做減法,簡潔易用。”吳潔這麽說。在產品功能上,吳潔把它稱為“團隊版的印象筆記”,指定成員可以對同一文檔進行編輯,雲端實時保存,同時留有每次修改記錄,支持各種移動設備使用。

和各種“互聯網+”,O2O相比,這不是一個性感的創業項目,但公司成立半年、入住某孵化器3個月之後就拿到明勢資本黃明明、百度七劍客之一王嘯和洪亦修等三家共計800 萬人民幣的天使投資,是當時12個項目中獲最大投資額的創業團隊,體現了資本方對他們的肯定。“黃明明投我們主要是對這個方向看好。”吳潔告訴i黑馬。之後項目繼續發展,2015年4月微信端上線,同年9月IOS端上線,團隊也擴充到現在27人。

吳冰說目前的商業模式和Google Docs一樣,向用戶收費,來源主要是中小創業團隊。“在美國,大家用Google Docs很普遍,但在中國,大部分人對文檔協作認識還不足。這需要一個過程。”吳冰說,他們的種子用戶也是對Google Docs比較了解的一群人。

從項目開啟到現在,他們也做過幾次產品策略上的調整。

“在發展過程中我們發現,在中國做在線文檔產品,離不開微信這個平臺。”吳潔覺得,大多數中國人會把生活和工作都放在微信平臺上處理,這和美國人很不一樣,“美國人工作會用工作軟件,但在中國,大家都是混在一起用。”為此,他們將產品入口接到微信,雲端結構也變成“Web+微信+APP。”2015年12月,石墨文檔上線一個類似“雲端Excel”功能,吳冰說這麽做的主要原因是,用戶也有寫表格的協作需求。

一些入口級的知名軟件方最近在和他們聯系。“釘釘最近在和我們談,看能不能接到他們的入口,給釘釘用戶提供文檔服務。未來怎麽做,還得繼續看。”吳潔介紹。

PC時代傳統軟件沒落,基於移動互聯網的SaaS創業在中國興起,其中最為知名的是銷售管理類軟件紛享銷客,2015年一年就融了3輪資,同年7月完成D輪融資1億美金。上個月CEO羅旭在媒體發聲,說“企業級軟件是下一個風口”。羅旭的判斷是否正確,2016年SaaS創業會迎來新變化嗎?

盡管面臨用用戶認知、公司剛起步等問題,但自認為有Geek屬性的吳潔對這一風向毫不遲疑,“雲端辦公一定是未來”。

黑馬檔案:

公司名稱:武漢初心科技有限公司

創始人:吳冰、吳潔

項目方向:協同辦公

融資情況:800萬天使輪融資

矽谷回來的雙胞胎,做了微軟谷歌在做的事

來源: http://www.iheima.com/project/2016/0128/154003.shtml

導讀 : 從矽谷回來的雙胞胎兄弟吳冰和吳潔覺得雲端辦公是趨勢,他們共同創業,想用技術提高文檔編輯者的辦公效率。

i黑馬 吳丹 1月27日報道

微信已經成為越來越重要的社交渠道。官方披露,微信公眾號已突破1000萬,這個數字還在不斷增長。而每一個公眾號背後,都有一個修改文檔到吐血的編輯團隊。

據石墨文檔CEO吳潔介紹,編輯們通常的工作流程是,把word文檔丟到微信里,下一位編輯修改,再丟回來,有人發現文中一個bug,再通知排版編輯修改……在多次人力來回編輯中,往往還會出現文字和段落的錯亂——這是一個典型的“非雲端”協作情景。Google很早就看到其中的機會,2006年推出Google Docs,做雲端編輯軟件,挑戰PC時代辦公老大Office的地位。微軟在四年之後推出了Office 365,也要做雲端編輯。

從矽谷回來的雙胞胎兄弟吳冰和吳潔覺得雲端辦公是趨勢,在產品開發上,他們也想做出更符合中國人使用習慣的辦公軟件,於是決定共同創業,想用技術提高文檔編輯者的辦公效率。

雙胞胎兄弟的長相和履歷都很像,如果不對號入座,你很可能會把他們二人弄混。吳冰和吳潔兩人分別就讀於武漢大學和華中科技大學,之後都去了美國留學,受過矽谷創業文化很深的影響,加上父母有創辦企業的成功經驗。沒有多想,2014年6月他們回國創業了。

雖然有多年海外求學背景,但他們最終做出來的卻是一款非常中國風,帶有水墨之感的產品“石墨文檔”,色彩簡單到只有黑白,微信整個界面一共也只有4個鏈接入口。他們也想通過產品傳遞一些價值觀,“做減法,簡潔易用。”吳潔這麽說。在產品功能上,吳潔把它稱為“團隊版的印象筆記”,指定成員可以對同一文檔進行編輯,雲端實時保存,同時留有每次修改記錄,支持各種移動設備使用。

和各種“互聯網+”,O2O相比,這不是一個性感的創業項目,但公司成立半年、入住某孵化器3個月之後就拿到明勢資本黃明明、百度七劍客之一王嘯和洪亦修等三家共計800 萬人民幣的天使投資,是當時12個項目中獲最大投資額的創業團隊,體現了資本方對他們的肯定。“黃明明投我們主要是對這個方向看好。”吳潔告訴i黑馬。之後項目繼續發展,2015年4月微信端上線,同年9月IOS端上線,團隊也擴充到現在27人。

吳冰說目前的商業模式和Google Docs一樣,向用戶收費,來源主要是中小創業團隊。“在美國,大家用Google Docs很普遍,但在中國,大部分人對文檔協作認識還不足。這需要一個過程。”吳冰說,他們的種子用戶也是對Google Docs比較了解的一群人。

從項目開啟到現在,他們也做過幾次產品策略上的調整。

“在發展過程中我們發現,在中國做在線文檔產品,離不開微信這個平臺。”吳潔覺得,大多數中國人會把生活和工作都放在微信平臺上處理,這和美國人很不一樣,“美國人工作會用工作軟件,但在中國,大家都是混在一起用。”為此,他們將產品入口接到微信,雲端結構也變成“Web+微信+APP。”2015年12月,石墨文檔上線一個類似“雲端Excel”功能,吳冰說這麽做的主要原因是,用戶也有寫表格的協作需求。

一些入口級的知名軟件方最近在和他們聯系。“釘釘最近在和我們談,看能不能接到他們的入口,給釘釘用戶提供文檔服務。未來怎麽做,還得繼續看。”吳潔介紹。

PC時代傳統軟件沒落,基於移動互聯網的SaaS創業在中國興起,其中最為知名的是銷售管理類軟件紛享銷客,2015年一年就融了3輪資,同年7月完成D輪融資1億美金。上個月CEO羅旭在媒體發聲,說“企業級軟件是下一個風口”。羅旭的判斷是否正確,2016年SaaS創業會迎來新變化嗎?

盡管面臨用用戶認知、公司剛起步等問題,但自認為有Geek屬性的吳潔對這一風向毫不遲疑,“雲端辦公一定是未來”。

黑馬檔案:

公司名稱:武漢初心科技有限公司

創始人:吳冰、吳潔

項目方向:協同辦公

融資情況:800萬天使輪融資

火箭都能自己飛回來了,星際旅行還有多遠?

來源: http://www.infzm.com/content/116559

4月9日,SpaceX公司提供的照片顯示,該公司在大西洋上成功回收獵鷹9號的第一級火箭。(視覺中國/圖)

一枚火箭被發射入太空,這並不是什麽大新聞,然而神奇的是,它又自己飛了回來,並降落在茫茫大海上一個無人控制的駁船上。

這一出現在科幻電影中的場景,如今被美國的商業航天公司SpaceX變成了現實。

“在狂風中讓掃帚直立於手掌上”

北京時間4月9日4時43分,SpaceX公司“獵鷹9號”火箭搭載“龍”飛船從美國卡納維拉爾角空軍基地升空。這次沒有重複前四次的失敗,火箭穩穩降落在一艘名叫“Of Course I Still Love You”(當然我還愛你)的無人駁船上,與船正中心位置僅有很小偏差。

這是人類首次實現火箭海上回收,其技術難度非常大。首先要“控得住”火箭的姿態,使其幾乎不發生任何滾轉,在降落過程中一直與地面保持垂直狀態。其次要“瞄得準”,使箭體精確著陸在指定地點,海上回收平臺的面積比較小,它要求的著陸精度在十米之內。最後是要“落得穩”,海上平臺不像地面一樣穩定,要使火箭的速度由初始的1300米/秒減到2米/秒並平穩著地。此前四次回收失敗就是由於火箭姿態或下降速度控制不佳導致的,有人形容其難度猶如“在狂風中讓掃帚柄直立於手掌上”。

難怪這次成功後,美國總統奧巴馬專門發推祝賀,稱這標誌著美國將繼續保持在太空探索領域的領先地位。美國空間新領域基金會也發文表示,“獵鷹9號”的這次成功不僅將對航天產業產生影響,也將對未來的人類創新產生影響。

廉價航空時代已經到來?

人類從誕生之日起就一直渴望著探索太空,盡管我們已經實現了載人航天飛行、探索火星等一系列壯舉,然而所有進一步的努力,都將受限於兩個字——成本。成本,已經像當初的地心引力一樣,成為人類奔向太空的最大制約因素之一。

此次實現火箭回收的最大意義就在於節約成本,拿“獵鷹9號”火箭來說,其總造價約為6000萬美元,而其推進劑的成本只有20萬美元。所以如果能回收並重複使用第一級,可節省資金80%;如果第二級也能回收並重複使用,發射成本將降至目前的1%。SpaceX的成功後,很多人驚嘆“廉價航空時代已經到來”。

當然,許多專家持謹慎的態度,因為從回收火箭到最終降低人類航天成本,其實還有很長的路要走。

首先回收技術的成熟並不代表可重複使用技術的成熟,在可重複使用的道路上還有諸如損傷檢測、設備維護、零件替換等一系列複雜工作需要完成。到再發射的過程中,燃料的成本只占很小一部分,其他環節的成本才是決定最終成本的主要因素。

雖然我們現在還無法斷言火箭發射成本是否就會從此大幅降低,但至少努力的方向不會改變。如果每輛汽車買回來只開一次就毀壞,汽車只會成為富人的享受,航空領域也是如此。沒有可重複使用的話,火箭將永遠都只是大國的玩具。

邁向星際之旅的又一步

SpaceX公司之前制定了“三步走”計劃:第一步,解決進入空間工具有無;第二步,降低進入空間成本,引領航天發射商業化;第三步,移民火星。此次火箭回收成功使第二步計劃取得重大突破,使人類向星際之旅又前進了一大步。

這次成功的影響不僅於此。它證明了宇航成本可以大幅度下降,可能引發“成本降低→產業擴張→成本進一步降低”的正向循環,宇航產業可能出現爆炸式增長。

另外這次的成功打破了以往周期長,風險高,巨燒錢的宇航產業必須由國家主導的慣性思維,有巨大示範效果,將刺激大量的風險資本和私營企業投身這樣的行業,民營航天的發展可能會迎來爆點。美國政府一直不遺余力扶持民營航天,航天發展在推動國民經濟發展方面還有很大的潛力可挖。

不管怎樣,對我們來說,這是一次關於未來的沖擊。其實每一代人都在創造未來,就像美國科幻作家威廉·吉布森說的那樣,“未來已經發生,只是尚未流行”。

Next Page

打賞

打賞