- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

KK直播: 遊戲直播互動APP,刺激粉絲和主播大互動

來源: http://newshtml.iheima.com/2014/1210/148286.htmli黑馬:目前,中國的遊戲直播市場仍處於一片藍海,但也一直處於急火燒錢的狀態。不過,KK還是決定“任性”了一把,宣布推出一款獨立於KK唱響的移動遊戲直播APP——KK直播,迎接遊戲直播進入3.0時代。

12月9日,移動直播互動平臺KK發布KK唱響4.0版本,並宣布推出全新遊戲移動互動直播產品KK直播。KK直播是從KK唱響遊戲互動專區中被剝離出來的獨立APP,利用KK一貫的 “強互動基因”優勢在遊戲的移動直播上進行新的商業模式探索,KK創始人劉瓊表示,為了迎接遊戲直播進入3.0時代,KK直播將按照“電競比賽+個人直播+主播互動”的模式迎接機會和挑戰。

KK新推唱響4.0版本 強化社交、互動功能

KK唱響以前都是遊戲互動和各種演出,實際上,這些用戶群跟所有在線娛樂的用戶群還是有差別的,為了讓不同的用戶有不同的用戶體驗和不同的玩法,KK將產品在原有的基礎上進行了重組,於是有了KK唱響4.0、KK直播和KK演出。

據悉,KK唱響4.0版本將更專註於娛樂直播互動,互動過程也將不再局限於直播時間內。在KK唱響4.0版本中,新增主播心情、作品點播和群組聊天等強社交功能,群組限制的開放,保證在離線狀態下,實現閉環的用戶互動。

KK的定位是移動互聯網的直播互動平臺,強調的是直播和互動的合一。“因為做直播的話,電視臺他們的技術都很強,單純從直播、內容和平臺單獨做的話都很難。但我們想做的是直播、互動,不管是用戶的直播互動也好,還是說我們想做遊戲的內容嫁接也好,我們希望在社區里面,人與人真正互動起來,通過互動才能形成生態,通過互動才能有商業模式。”

KK直播“獨立門戶” 迎遊戲直播3.0時代

KK直播是為遊戲客戶打造一個更垂直的移動互動專區。按照劉瓊的說法,遊戲互動專區在KK唱響中曾占據很大比例,受眾量巨大,此番獨立推出遊戲互動平臺是為了讓KK唱響能夠專註於娛樂氛圍,同時也讓遊戲用戶區別於娛樂用戶能夠有更多玩法。

劉子肅也表達了把KK遊戲從KK唱響當中剝離出來的初衷。“我們想帶著KK唱響強互動的基因,以及在KK娛樂當中實現的這些功能,把它拿出來針對遊戲玩家,針對遊戲的主播做進一步的優化。KK直播的最主要人物是尋找遊戲直播的商業模式。我們也不想實現另外一個燒錢的平臺,肯定是要讓這個平臺擁有自己掙錢的模式,就像KK唱響一樣。”

目前遊戲互動直播已經步入3.0時代。而通常所說的1.0時代是視頻推送的過程,2.0時代則實現了粉絲間的交流了,功能上已經實現了送禮物,或者聊天室的這些模式,已經有一些粉絲間的交流了。3.0時代是通過產品去刺激兩方面,讓主播和用戶流動起來,這是KK提倡的3.0的概念。

針對3.0時代社交與互動上提出的更高要求。KK直播也構建了自身的產品模式,即“電競比賽+個人直播+主播互動”的模式,在繼承了KK唱響中人性化的互動模式基礎上,進一步加強在線實時互動溝通。用戶同時可以在PC端和主播玩遊戲,同時在手機端參與互動交流。此外,移動端的互動直播還將打破手遊大多為單機模式的局限,進一步優化移動端的直播體驗和用戶互動。

繼KK遊戲從KK唱響的互動綜合平臺上剝離開,“獨立門戶”後,KK演出及KK工具化也將陸續成為KK移動直播互動平臺的獨立領域。未來KK唱響的目標是,將利用移動端的直播互動優勢,繼續拓展領域,並發展成為移動端以直播互動為核心的全新平臺。

根據KK移動互聯網的直播互動平臺提供的官方數據,目前,KK移動直播互動平臺註冊用戶已突破7千萬,其中90%的新進用戶都是手機用戶。

本文為i黑馬版權所有,轉載請註明出處,侵權必究。

【港股公告解讀】:博雅互動淨利同比增106.7%(0312) 首募錢厚-Tcoins

http://xueqiu.com/8301293543/37884293關注」首募錢厚「雪球賬號,更多港股公告追蹤解讀!

1、 博雅互動-0434.HK-中國市場收入較快增長

公告內容:

公司2014年公司實現收入9.5億元,同比增長38.8%;毛利率為60.1%,與去年基本持平;公司實現歸屬母公司淨利潤2.8億元,同比增長106.7%,淨利率同比提升9.7個百分點至29.6%,利潤率提升主要源於銷售及行政費用率下降;每股收益0.38元,同比增長49.5%。

簡要評述:

公司是專注於網絡棋牌遊戲的開發和運營企業。中國目前核心遊戲主要是《德州撲克》及《斗地主》,前者面向國內及海外市場,後者主要定位於中國市場。從遊戲形態來看,可分為手游及頁游,其中,手游佔比逐漸提升,14年同比提升16.3個百分點至56.7%。

分區域來看,以語言版本分類,本期公司簡體中文遊戲實現收入4.3億元,同比增長96.4%,其他語言遊戲實現收入5.2億元,同比增長11.8%。從遊戲產品結構來看,《德州撲克》實現收入7.4億元,同比增長24.0%;《斗地主》實現收入1.6億元,同比增長162.5%。可以看到,基於國內市場的棋牌類遊戲《斗地主》是本期公司收入增長的主要驅動因素,而傳統產品《德州撲克》的收入增速放緩。

在渠道建設方面,公司在國內市場通過與運營商和終端廠商加強預裝,並且與國內電視遊戲發行商合作搶佔市場份額。在海外市場公司則通過與社交平台,諸如Facebook、Line等,拓展用戶群,同時加強海外手機預裝數量。此外,公司未來計劃通過舉辦賽事提升品牌形象及黏性。

棋牌類手游壽命預期將長於其他類,但面臨市場競爭同樣較大,若公司能有效拓展份額並維持好品牌形象將會受益。在估值方面,公司目前股價對應14年PE為13.3倍。

2、 耐世特-1316.HK-淨利潤同比增長47.8%

公告內容:

公司2014年公司實現收入29.8億美元,同比增長24.8%;毛利率為14.1%,與去年基本持平;公司實現歸屬母公司淨利潤1.6億元,同比增長47.8%,淨利率同比提升0.8個百分點至5.4%,主要源於費用控制較好。截止14年底,公司維持尚未投產的已簽約訂單量約90億美元。

簡要評述:

公司是全球領先的汽車轉向及動力傳動系統供應商,主要產品包括轉向系統(包括電動助力轉向產品(EPS)、漩壓助力轉向產品(HPS)、轉向管軸及中間軸(CIS))和動力傳動系統,前者收入佔比為81.7%。通用汽車集團及其子公司是公司核心客戶,本期來自通用的收入佔比為66.6%,同比減少5.2個百分點。

從公司業務所在地域來看,北美依然是公司主要的出貨地區,本期收入增速20.3%,佔比同比下降2.5個百分點至68.6%。公司在北美地區的收入增速高於通用去年在北美地區的汽車銷量增速10個百分點以上,主要源於新項目投產。此外,公司來自中國的收入增長較快,本期同比增長78.8%,佔比提升4.6個百分點至15.7%,目前客戶包括上海通用、上汽通用五菱和神龍汽車等。14年公司在中國的經營性非流動資產同比增長27.9%。

公司在海外依託於核心客戶通用汽車,收入較為穩定, 未來公司是否能在國內進一步拓展是主要看點。公司目前股價對應14年PE為15.5倍,建議關注。

3、 恆發洋參-0911.HK-收入、利潤均大幅增長

公告內容:

公司2014年公司實現收入12.2億港元,同比增長59.9%;毛利率為24.8%,同比提升1.3個百分點;公司實現歸屬母公司淨利潤2.1億港元,同比增長59.7%,淨利率為16.8%,與去年基本持平。剔除非經營項目後公司實現淨利潤2.2億港元,同比增長72.4%。

簡要評述:

恆發洋參為香港知名的洋參批發商,在香港洋參批發市場的佔有率超過50%,處於市場領導地位。公司主要從事從加拿大及美國採購種植參及野山參(統稱西洋參)及向香港、中國及海外二級批發商銷售西洋參。同時,公司在香港上環運營兩家零售商舖,向消費者推廣西洋參知識及零售西洋參。公司產品主要包括種植參、野山參,其中種植參佔比為92.2%。

受益於中國居民消費能力及對生活品質要求上升,西洋參產品需求增長。種植參業務本期實現收入11.2港元,同比增長66.6%。收入增長一方面由於市場對種植參的需求持續增長,推動產品平均售價同比增長約49.0%;另一方面公司種植參銷量同比增長11.8%。

在產品建設方面,公司積極開發以西洋參保健品食品、野山參酒以滿足消費者需求。公司計劃將於2015年推出一系列功能性保健產品。其中,保健酒[恆發野山參酒]已於香港及中國市場成功推出,獲得客戶的廣泛認可。在渠道建設方面,公司擬在北京開設一間旗艦店以樹立[恆發]品牌,預期將於2015年第二季度開張。此外,公司計劃在中國各主要城市(包括深圳和上海)開設分店及辦事處,進一步拓展中國市場。

估值方面,公司目前股價對應PE為31.2倍。

【解讀】博雅互動張偉:從IT行業發展史看下一個風口在哪里?

來源: http://newshtml.iheima.com/2015/0330/149442.html黑馬說:3月25日,黑馬成長營第十期二班商業模式課程在深圳如期舉行。博雅互動CEO兼董事張偉,就創業公司如何把握IT行業、計算機行業發展大趨勢做了宏觀解讀。

文丨 博雅互動CEO兼董事 張偉

博雅互動CEO兼董事張偉

IT行業發展史的四個時代是包容不是取代

回顧一下整個IT行業發展的歷史,通過分析歷史,我們去預演一下未來。第一個時代叫硬件時代,在中國1980年到1990年是硬件時代的開始階段。第二個時代是從1990年到2000年,這是軟件時代,軟件的爆炸式發展時代是在1990年以後,在中國比較明顯的標誌是1995年。第三個時代是從2000年開始的互聯網時代。雖然互聯網從2000年開始破滅以後,2002年、2003年的時候就複蘇了,大家看現在比較知名的互聯網網站幾乎都是在那個時候開始的,比如說新浪、網易、騰訊、搜狐,現在我們耳熟能詳的名字幾乎是在這個時候開始的。第四個時代是從2010年開始的移動互聯網時代。

這四個階段出來以後每個領先的階段都是對前一個階段的顛覆,升級改造以及顛覆,並不是把它取代了,而是把它包含了。

智能化時代會包容移動互聯網時代

我們現在人已經被連接起來了,人所使用的東西卻沒有被連接起來。比如說麥克風、電子設備,其實他不聽我的使喚,或是他不是智能化的。我說的智能化不是它聰明,起碼聯網,互聯網連接電腦,移動互聯網連接人。下一個時代會包容移動互聯網時代,也就是說你不再需要手機了,有可能是可穿戴。比如說iwatch,可能是谷歌眼鏡,可能再智能化一些和你的手指、大腦連接起來的一種東西控制所有的東西。

研究歷史發展 分析下一個創業風口

我覺得做事情就像雷軍講的,要站在風口上豬才會飛起來。問題是豬不知道風口在哪里,所以我們人類要聰明一點,我們要通過歷史的發展來分析下一個風口會在哪里。分析這個以後我們再來看一下每一個時代,每一個時代我又把它劃分成三個階段。每一個時代又分三個階段,第一個階段通常解決的是有無問題,也就是說這個東西其實沒有,你只要做了就是NO.1。這四個時代里,今天很多很牛的公司都是解決了有無的問題,當然後面如果他不犯錯誤的話,他就可以做得很大。第二個階段解決的是好壞問題,比如說谷歌,谷歌其實就是解決了好與壞的問題,其實谷歌不是第一個做搜索引擎的,第一個是雅虎,那個時候做搜索引擎的很多,谷歌是真正解決了好與壞的問題。第三個階段解決更好的問題或是品質,最高品質。

想做一個空白的東西已經很難 有了用戶你就是上帝

當一個新的時代來臨的時候,有無問題是最先要解決的,而且機會特別多。現在移動互聯網到了什麽階段?其實至少已經到這里了。坦白講,想做一個空白的東西已經很難了。做移動互聯網,不管做什麽很難生存下來了,很難做過騰訊,騰訊隨便一抄基本上你就完了。

有了用戶就是上帝,用戶認為你是上帝,因為你解決了有無問題,覺得有點BUG是正常的。到了這個階段做得好一點,用戶也是買單的。如果沒有一點質量,還有很多BUG,用戶就沒有耐心了,第二階段用戶已經沒有耐心了。第三階段不是耐心而是挑剔的問題了,微信之後為什麽沒有第二個微信出來?因為微信已經做得足夠好,沒有人能在微信上做一個更顛覆、更好的體驗,顛覆微信起碼要十年以後。

選擇大於努力 盡可能做正確的事情

選擇大於努力,為什麽這麽講?這是建立在我們的方法和理論上,如果你做對了方向、做對了趨勢,其實成功真的很快了。如果是第一個解決有無問題的人,客戶一定是找你的。找準一個方向,找準一個行業,你要進去的時候全力以赴的進去。如果前面很匆忙的紮到一個領域里其實是很危險的。

創業是要看社會、市場、身邊的人需要什麽,別人需要什麽你就應該去做什麽,需要最多的就是最好的創業項目,解決痛點,這樣你的思路就寬了。不懂的可以找懂的人,沒有錢就找有錢的人,又沒有錢又不懂,實在不行找做這個事情的。這個時代有人做正確的事情,我們盡可能做這樣的人。

本文為i黑馬版權所有,轉載請註明出處,侵權必究。

天鴿互動2014年度財報出爐,讓你更懂我!

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1839|

本帖最後由 優格 於 2015-3-31 15:58 編輯 天鴿互動2014年度財報出爐,讓你更懂我! 作者:天鴿集團

3月30日晚,中國最大的實時互動視頻社交平臺天鴿互動(01980.HK)發布了截至2014年12月31日的2014財年年度業績財報。財報顯示,天鴿互動年度總收入為人民幣6.92億元,比去年同期的人民幣5.48億元增加1.44億元,同比增長26.3%;扣除一次性開支及優先股公平值變動後的經調整凈利潤為人民幣2.67億元,同比增長29.6%,持穩健增長態勢。

自去年7月成功在港上市以來,天鴿互動始終頗受投資者青睞,公司業績在多方利好作用下均得到顯著提升。財報數據指出,天鴿互動收入來源主要包括實時社交視頻平臺、遊戲等方面。其中,基於強大的“多對多”視頻串流技術,天鴿互動核心業務實時社交視頻平臺的業績增長強健而穩定,收入為人民幣6.31億元,比去年同期的人民幣5.28億元增加1.03億元,同比增長19.5%,本期毛利人民幣5.87億,增加22.2%。隨著視頻社區市場規模的不斷擴張,天鴿互動實時社交視頻平臺的用戶規模也在不斷增加。其中,累計註冊用戶由2013年12月31日的2.051億人,增加至2014年12月31日的2.685億人;平均月度活躍用戶由2013年的約1082萬人,增加至2014年的1393萬人,而同期的平均月度付費用戶則由約270000人增加至347000人。

受益於核心業務強勁增長所帶來的投資收益,天鴿互動的遊戲及其他業務正快速壯大並成熟。從財報數據可知,天鴿互動遊戲及其他業務收入為人民幣0.61億元,比去年同期的人民幣0.2億元增加0.41億元,同比增長高達210%。其中,鑒於卡牌手遊[三國誌:國戰版]、RPG風格手遊[寵物小精靈]的正式進軍,及新款內嵌實時社交遊戲業務[江山美人]的順利測試,天鴿互動手機遊戲業務的月活躍用戶由2013年第四季度的150,000人,增加至2014年第四季度約817,000人,同比增長高達444.7%,取得不俗成績。據透露,天鴿互動計劃每年合共發布3至4款手機遊戲,其中部分將具有實時社交互動功能。

除增長迅猛的遊戲業務外,天鴿互動線上至線下娛樂業務也於2014年初步試水並取得預期收效。據了解,自於2013年12月在杭州成立第一家試點測試中心至今,天鴿互動已成功建立多家試點測試中心,短期營運結果已達預期。而其線上到線下測試設施的早期結果則更是令人鼓舞,吸引了不少業內合作者的關註。根據艾瑞的資料,未來,線上到線下業務將以115%的複合年增長率增長,並於2016年達至人民幣1.83萬億元。在此大環境下,天鴿互動線上到線下娛樂業務前景可期。

2014年,天鴿互動資本實力突出,先後被納入MSCI中國指數、恒生指數五大指數,頗受海內外資本市場追捧。此期間,天鴿互動持續圍繞“多對多”實時社交視頻這一核心業務,通過行業整合及自主研發,逐漸建立起多元化、細分化的商業生態系統。除線上至線下娛樂及遊戲業務外,天鴿互動還積極深耕健康服務市場,兩度戰略投資國內知名健康管理公司杭州希禾,以積極整合健康產業成為健康服務領域先行者。據透露,2015年,天鴿互動或計劃相繼介入電商、P2P、海外KTV合作等領域,通過持續創新踐行公司多元化發展戰略,以多引擎、多增長點不斷推動公司進步。

(轉自天鴿集團) |

藍港互動:關於十冷、大娃、哪咤、甄嬛傳及大娛樂什麽的

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1899|

本帖最後由 三杯茶 於 2015-4-6 07:57 編輯 藍港互動(8267):關於十冷、大娃、哪咤、甄嬛傳以及大娛樂什麽的 作者: 郝雲帆 最近見到了藍港互動的管理層,第一次比較深入的對公司進行了了解。我發現王峰看遊戲的角度很不同,大娛樂的戰略方向我也比較認可。我認為藍港絕對是一家值得關註的公司,目前藍港流動性比較低,主要是因為基石和Anchor投資者拿的比較多,不過這些投資者都是非常優質的投資者。我把業績會以及業績會後我和管理層對話的紀要分享出來,里面我認為幹貨很多,細讀以後一定會讓你有所收獲。

業績會 Q1.公司在十萬個冷笑話的發行中與陌陌的合作情況,以及進展,以及“十萬冷”的生命周期

Ans. 陌陌是第一次跟我們合作,在之前他們還沒有把資源大規模開放給IP。 我們認為“十萬冷”是一種亞文化的產品,包含了很多“梗”,這也是一種互聯網文化的體現。而且這個作品從漫畫,到動漫再到電影,這些不同類型的制作使原創的影響力已經變得足夠大,也有了雄厚的用戶基礎。我想這也是為什麽我們可以通過這個作品打破了與陌陌合作的門檻---因為陌陌之前都是獨代的方式。我們不但通過“十萬冷”打開了與陌陌的合作(除騰訊外第二大的移動社交分發平臺),而且我們之前通過神之刃打開了騰訊的渠道。我們認為能夠打開與這些主流的移動互聯網平臺的合作之門,與他們聯運產品,將會給我們帶來更為突出的收入貢獻。

至於生命周期的問題,首先“十萬冷”屬於RPG策略回合類的遊戲,當然也有卡牌遊戲的元素。對於RPG來說,我們認為遊戲的世界觀和劇情是最為重要的元素,可以決定遊戲的品質和玩家的體驗。“十萬冷”在上線以後的這段時間,我們收到了超過1500條的評論,而且好評如潮。我想指出的是,這些評論與刷榜的那種評論不同,都含有玩家寫出的心得、具體的體驗和個性化的建議。

而對於卡牌遊戲,他的生命周期取決於新卡的推出以及卡牌的升級。我們每月至少推出兩張新卡,比如最近一版更新我們推出了“時光機”這個角色。(大家知道在原創里面這是一個非常搞笑的角色)。現在我們的卡牌數達到36-37張,我們認為這款遊戲卡牌數可以達到100張,還是有很多資源和內容可以進一步挖掘,因此我們覺得與那些沒有IP支持的遊戲相比,“十萬冷”在這方面的優勢很明顯。目前“十萬冷”的創作方正在規劃推出“十萬冷2”,計劃在明年推出,表現形式也包括了電影、網絡動漫和遊戲等,而且原作者寒武也非常支持我們在“十萬冷”遊戲的開發,在設計上也提供了建議和幫助。“十萬冷”可以說與之前很多“IP包皮”的遊戲是完全不同的,我們非常尊重原創,也在表達方式上貼近原作並更加突出的把劇情和人物展示出來,因此它可以說是動漫與IP相結合最好的一個案例。

Q2. 公司在積累IP方面的策略和方向,對於“IP包皮”和遊戲快餐化的看法,與星美進行戰略合作的考慮

Ans. 其實對於IP的積累,我們可以參考過去的電影。因為這些文學作品和影視娛樂產品都是建立在“無中生有”的基礎上,給人們帶來快樂。我認為好的IP是那種讓人若幹年後還可以拿來回味的。現在很多的IP其實都是被糟蹋的很嚴重,真正沒有被糟蹋的可能只有“哈利波特”和“權力的遊戲”等幾個少數的產品。我們認為通過“換皮”很難與玩家產生共鳴,作品的生命周期也難以長久。我們認為對於產品的開發首先要提供秀玩家的空間,其次是要組織線下的活動,能夠使玩家和粉絲對IP持續關註,並能組織起更加活躍的交流,再有就是要在美術和畫面等方面進一步提升。

藍港在成立的8年以來一直是靠強大的研發和精品發行戰略,樹立做精品的思想,一直也在積累優秀的IP資源。但是我們對IP的開發絕不是一年做10幾款同類IP的遊戲,而是對於一個很大的IP進行深度的挖掘,更好地呈現出精彩的內容(例如我們的十萬冷,還有甄環傳2)。我們在每一款遊戲中都力圖保持原作的創作基調和類型,並且圍繞IP設計出合適的操作和用戶體驗,另外就是要融入IP所表達的文化。其實我們的遊戲創作與早期的娛樂是很接近的,方向都是圍繞著經典的文學作品,包括網絡文學作品。另外我們也關註當下流行的影視劇作品,特別是古裝作品,可以比較容易的融入到遊戲的設計中來。此外,在90後群體中流行的國產和國外動漫,以及發展很好的系列IP也是我們的目標。我們相信把好的作品和好的IP結合起來,才能獲得最佳的遊戲效果。

Q3. 對於現在遊戲的玩法和創新方面怎麽看,對2015年手遊市場發展的看法

Ans.我們註意到現在智能手機活躍度增長非常迅猛,而且高端的機型,比如蘋果在中國的主要城市,比如北京、上海、廣州、深圳以及成都和重慶等滲透率排名都很靠前。現在智能手機品牌化的趨勢非常明顯,因為它更能滿足年輕人的體驗需求,以及符合人們收入增加後消費升級的需要。現在高端手機正在逐步占據著智能機市場,因為智能機換代的時候主要是靠推出低價手機去占領市場,但是隨著智能機被人們接受以後,用戶對體驗的要求越來越高,所以高端機型也有了市場。根據微博發布的報告,他們的後臺數據顯示有1/3的用戶換機都換成了蘋果,1/10換成了小米。因此說高端智能機的普及給了重度遊戲和那些具有華麗界面的大作更多地話語權。

我們認為今後手遊的趨勢是大廠商和大的研發商的話語權會更大。因為從遊戲的投資門檻看,以前1000-2000萬規模投資能做的產品現在很難做,現在需要投入3000-5000萬/月的產品已經很常見了。所以這種成本壓力是很多中小的研發商無法承受的,他們更願意把作品給大型的公司-比如藍港,來幫助他們進行發行,那麽在這個過程中大型的遊戲公司話語權就會增加(例如全民奇跡的推廣)。

我們的“十萬冷”在上周推出以來,DAU在上周末曾經達到142萬,超過了神之刃。我們預計藍港今年的收入將高於去年,主要是我們力推有質量的遊戲大作,加上我們作為大廠商在創新產品方面的優勢。

Q4. 公司對硬件方面的看法,以及在硬件設計和推廣等方面涉獵的成都,以及做硬件對手遊帶來的幫助

Ans. 我們的核心還是會專註在移動遊戲的開發與發行上,並且會嘗試國際化的擴張以及在泛娛樂領域的發展。我們投資硬件主要是興趣,因為我們對於新生的事物都有著強烈的好奇心。具體來說,我們會在虛擬現實、交互主機等方面做一些嘗試。但是這些嘗試在短期內不會成為戰略的重點,也不會增加額外的成本,因為我們的研發團隊擁有足夠的資源和能力去嘗試這些新的事物。

會後交流(H=我本人,M=CFO毛總,內容經過刪減) H:主機遊戲方面大概是什麽樣的和做方式?

M:我們是把遊戲移植到主機上。現在主流的主機廠商Sony和XBOX國內的遊戲比較少,主要都是海外的遊戲直接DISC進來的。海外遊戲的玩家跟中國不一樣,不是那種Free to Play然後在遊戲內設這種坑讓你去買。但是他們也發現了這種需求,比如蒼穹是第一批這種類型的遊戲直接從手機端移植到主機。但是主機遊戲中美術非常重要,以為屏幕的分辨率大了很多,美術的清晰度也需要提升很多倍。

H:遊戲從手遊移植到主機怎樣去定位?因為主機遊戲很重 M:因為很多RPG類的遊戲也很重,比如海外有很多打鬥的和非常血腥的超重度遊戲,但是在中國還比較少,主要的是重度。我們認為最重要的還是帶入感和遊戲的質量。

H:為什麽不去走盒子這樣的渠道 M:我們也會考慮。但是盒子的性能還達不到,必須要有一個機器在那,對主機、內存和CPU的要求很高。PS和XBOX對於Unity 3G的移植都是很容易的,但是其他的上面就有適配的問題。我們相信PS4和XBOX都會有我們的遊戲,我們預計3季度會有進展。我們目前沒有做預測,因為人群會相對更少。而且我們跟主機商也會有分成,目前這一階段還不方便透露。他們做這方面也是看到了這種新的收入來源。在國內賣一個遊戲好幾百肯定是不行的,目前看只能是Free to Play然後在里面收費。

H:Pad市場您怎麽看? M:Pad有一定的市場潛力,但可能沒那麽大。Pad玩家在攜帶上有一些問題,只能是拿著架子去操作,尤其是重度遊戲很難拿Pad操作。Pad的收入貢獻不是非常明顯,也要看遊戲類型。比如十萬冷和神之刃就比王者之劍和蒼穹之劍要好,因為他們是回合制的,比其他的好操作。

H:海外市場還都是國內的遊戲拿出去?為什麽要做海外? M:是的。我們也想做反流,但是國外的遊戲大部分沒有Free to Play,現在情況也在變,比如Supercell的遊戲也是在里面收費。我們的四劍在海外都有收入,而且已經遍布40多個國家,大多數是給當地的發行商去做,然後分成。我們海外最大的收入貢獻來自港澳臺和亞洲國家。像美國市場我們沒做,歐洲是有的,日本當時想做可是因為各種原因沒有做。

海外市場總體的競爭程度比國內低。國內是什麽東西火大家一股腦全在做,比如去年已經成了一個競爭非常激烈的紅海市場。老外做遊戲更多是喜歡,是興趣,賺錢放在第二位,這就導致了雙方在推廣和產品設計的手段不一樣。中國的廠商往往更激進,甚至更野,但是老外不這樣。比方說蘋果的刷榜,雖然老外也用,但是不多,中國人始終在琢磨蘋果的算法,雖然他們的算法在變。我們總是想找到一種方法更快地爬榜單還不會被屏蔽掉。我們會在海外布局,比如在美國建立一個R&D的Office,但是規模不大。

H:是不是國內下了這麽大一盤棋就沒必要做海外了,或者說海外還是遵循國內IP積累、收購的路徑? M: 對於王總來說,海外市場一直是他的一個目標。他認為成功的遊戲公司都是全球化的,一款遊戲可以有幾十種語言版本。現在我們的弱勢時自有的遊戲不夠國際化,想打進美國這樣的市場很難。但是王總認為還是海外好做,比如昆侖萬維,在海外都做得很好,IGG做的也不錯,雖然騰訊給他在國內做城堡爭霸的獨代也一般。海外在推廣渠道的角度是比較規矩的,不像中國這麽亂。海外的推廣不會影響我們的開支,我們不會在美國成立一個很大的團隊,可能只是從10個人開始,引入一些文化融合到遊戲當中,讓我們的人也去當地感受一下遊戲的氛圍,也把海外的遊戲帶回到國內。但是直接從海外拿產品會國內做會非常貴,比如昆侖萬維把海島騎兵拿回來,光安卓的渠道代理費就1億,那個我們是不敢做的,而且iOS由於是全球的人家還不給,而且iOS1個月還有9000萬刀1億的流水。(COC到現在就不往下走,況且還就是那麽幾個人做的,真是有天賦。那個公司才200多人,以前才100多人,軟銀孫正義花了2bn買下來)芬蘭也有很多R&D的House很牛,我們也聽說那邊的人還是熱愛遊戲,開發遊戲時把錢放第二位。中國是開發的時候就想著怎麽“坑“玩家,怎麽多賺錢,整個把遊戲當成技術活。遊戲對於他們是一種藝術,融入了他們的想象力和創新。而且中國遊戲公司是玩命加班,海外都不這樣的,所以中國很難花5年去做一個魔獸那樣的大作。

H:像你們的大娛樂戰略,其實就是把遊戲和其他元素融合在一起,但海外遊戲還是遊戲,其他還是有其他各自的文化和藝術感? M: 剛才我也提到了,高的美術質量和大的世界觀要求我們在遊戲制作時要提升水平。比如征途,他的商業體系非常好,他的那些數值可以讓你花錢以後感受到你的存在,每花一些錢你就能感到不同,然後不斷再套你,這是他的強項,當然他的社交也不錯。現在要求美術要提升,社交也要提升,但是商業化做的差就會影響ARPU值和收入。現在來看征途總體運營的一般,天龍八部也一般,比征途稍好一點。

H:那你們以後就是又做遊戲,又做電影、電視劇和動漫? M:電影倒不見得拍,但是要為這些做布局。

H:你們的遊戲會反向的會成為電影的IP? M:我們動作很大,就是要堵這些出口,也還會有其他的東西。

H:線下的東西呢? M:線下也會有,未來也會看到。

H:那現在在這個布局中有強力的競爭者麽? M: 目前沒看到,阿里巴巴這些巨頭的心思也不在遊戲上。騰訊我們也沒有看出來在娛樂方面的互動,他們渠道很強,他們可能看不到其他的東西,也不願意做出其他努力。比如微信雖然還是很強,但是全民紅利已經下降了很多。微信基本上可能也不行了,所以4Q也把財務披露的口徑也調了。他的遊戲多了以後,大家對他的遊戲接受程度,特別是中重度的都在下降。當然不光騰訊是這樣,其他渠道也是如此,例如韓國的Line,當時非常想做我們的基石,然後把我們的遊戲排他性的給他在韓國做代理,他們也覺得那些Casual Game不行了,增長出現瓶頸,所以想做中重度,但是也很難。這個一方面是它的用戶群問題,另外是審美疲勞的問題,上的太多也會抵消傳播和分發效果。大家可能都說騰訊今年在走平,但是我們覺得其他有很多在崛起,但可以肯定的是頁遊在下滑,端遊也不好,大廠都在往手遊上轉。手遊最大的好處是可以隨時隨地上線,量一下就起來了,都是碎片時間。(來自雲帆互聯網) |

連線港股系列之:天鴿互動(1980)電話會議紀要

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1973|

連線港股系列之:天鴿互動(1980)電話會議紀要 作者:楊仁文,姚蕾,王蒙 會議時間:2014年4月8日上午10:00-11:00 會議嘉賓:天鴿互動,柯霆鈞 會議主持:方正證券,傳媒/體育首席分析師,董事 楊仁文 公司簡介 2008年7月創立,總部位於杭州,是中國最大的實時社交視頻平臺之一,開發並運營能讓用戶通過視頻、語音、文字及虛擬物品交換來互動的創新性實時視頻技術。截止2013年12月31日,平臺的9個實時社交視頻社區涵蓋了26000個實時在線視頻房間,用戶與共同背景、興趣、文化及方言的其他用戶互相認識並保持聯系,社區提供多元化房間種類,包括音樂、脫口秀、社交、金融和教育,用戶可以加入並參與卡拉ok、生日派對、才藝比賽、周年慶賀等實時活動。此外,公司還涉及遊戲的研發與運營。 天鴿互動,柯霆鈞 公司願景:讓天下人笑口常開 目標客戶: 來自國內3-6線城市,城市化進程中轉移其他城市謀生。特點:(1)外來人口;(2)當地娛樂選擇少、朋友圈窄;(3)希望在互聯網找到相同愛好、方言的朋友互動。 產品歷程:

產品類型:

平臺建設:(1)9個平臺:8個“多對多”,1個“一對多”);(2)所有平臺都有IOS與安卓平臺;(3)13.9%的MAU來自移動端。 發展歷程:

股權結構:800多個員工,400多人持有期權,受限股占總股本5.7%,流通股份28%左右。

生態體系: 角色層面:“主播+銷售”服務用戶。(1)主播為房間提供內容,和“一對多”的區別是 ,大部分非專業,兼職為主,由上麥用戶轉化,每月60萬用戶打開攝像頭互動,主播只有4萬不到,銷售如覺得上麥用戶有潛力讓房間更有人氣,會問上麥用戶是否願意每月按時間表上線,如果答應就轉成主播位,發薪水;(2)銷售是天鴿平臺獨有,相當於客戶經理或客服代表,負責搭訕新進用戶,offer優惠套餐、增幣,了解用戶信息、行動和偏好,提供定制服務,讓來平臺的遊客變成MAU、MPU,拉長生命周期,提高消費和活躍程度。 禮物層面:(1)“一對多”:禮物只有兩種產品:一種是刷花,但一般看不清誰送的;想和主播成為朋友或認識你,要送昂貴禮物,房間有超過一個土豪容易引發競爭,傷到的高付費用戶會換頻道;(2)“多對多”:有群眾道具,理念是避免競爭,交友為主:舉例:煙花道具,灑出來點到的都有金幣;點歌娃娃,主播收到要唱歌,用戶生日或有好事可以包場,10個主播可以刷10個包場,主播輪流唱歌;炫耀性道具(座駕、飛機)。 技術層面:在視音頻壓縮領域有優勢。(1)“一對多”只有一個攝像頭,對帶寬的要求不高;(2)天鴿同時支持10個攝像頭來自不同的三四線城市,不同品牌的寬帶、設備,要達到低於一秒延遲的,讓用戶更好互動。公司投入很多,20多個IDC,1000多臺服務器,單平臺支持10萬路實時視頻在房間互動。 內容監控:用戶協議+智能識別+政府合作。(1)普通用戶需要簽訂協議,有義務保證平臺內容健康,看到違規行為要主動舉報,對房間的處罰對連帶的人都有影響,壞的情況是關閉房間,工作人員被舉報會扣掉激勵費用;(2)專利技術每三分鐘對幾萬個房間截圖,照片進入智能識別系統,根據人體各部位占屏幕的百分比、人的動態、膚色的轉變等一系列算法判斷,有嫌疑的照片發送金華團隊(80多人、24小時監控)人工識別,5分鐘之內做出判決;(3)周報呈交當地公安局溝通情況,政府機構有權限24小時監控所有房間。 增長策略:

新推產品: 實時互動遊戲《江山美人》,遊戲視頻深度結合:一般遊戲直播就是節目,天鴿是類似陪玩概念,女朋友不願意陪或沒有女朋友,可以通過實時互動視頻陪玩。主播會控制遊戲中的一個avatar,有生命值,可以走動、攻擊、欺負,新用戶進來可以咨詢美女法師玩法,她會給用戶介紹隊友,建QQ和微信群互相交流,定期組織群體活動,把不在線上的人拉回來。9158原有的線上貨幣化道具、虛擬道具嵌入遊戲中,管家在遊戲中可以發東西撒道具,讓隊友有錢買遊戲道具。點歌娃娃也可以刷美女法師,邊打邊唱歌。插件兼容所有手遊和端遊,目前在公測階段。手遊《三國誌:國戰版》也嵌入了該功能,受限手機屏幕太小視頻不能開,但可以溝通,互相加空間、變好友、送禮物。插件幫助遊戲提高用戶粘性、拉長生命周期、降低用戶獲取成本。《三國誌:國戰版》20%-30%的收入通過主播充值。 O2O卡拉OK:(1)用戶來到門店掃二維碼,下APP,通過APP操控房間,實現預定、點歌、點菜功能,進房間刷二維碼產生房間ID,PC端可以搜到,來不了朋友可以遠程加入,出現在大屏幕,刷禮物。虛擬貨幣和超市打通,可以直接換酒水飲料等。公司會通過後期制作歌曲,有雲評分系統,用戶可以PK,房間和房間PK,O2O PK。概念是顛覆傳統KTV,傳統就是包廂和酒水費,公司把O2O的貨幣化工具都放到產品里,增加遊戲的概念,實現實時視頻互動,包括公聊、私聊、彈幕等功能也會加入。 財務表現: 2014年營收6.92億,同比增26.3%。14年6月1日收到營改增影響(6%增值稅),不考慮增值稅,實際增30%,營收7.15億。調整後EBITDA增長27%到3.9億元,調整後凈利潤率增長30%到2.67億元。凈利潤率從37.6%增到38.6%。調整後EPS 0.23元。2013年凈利潤2億元,希望3-5年凈利潤翻倍,14年已經有30%的增長;總平臺流水、總消費增長超過30%,達到目標不難。 2014年4季度活躍用戶1580萬,增長30%;付費用戶39.8萬,增長17%。目前13.9%用戶通過移動端登陸產品,希望移動端的MAU在3到5年能夠做到50%。 新垂直目前貢獻不大,會通過跟各垂直領域龍頭投資或合作,目標3到5年新垂直領域總用戶消費超過50%。去年投資西河,是B2B的醫療系統供應商,為醫療機構及檢測機構提供內部IT系統,目前在全國為300多家機構提供服務,涉及用戶超過2000萬人。投資後,考慮往B2C方向延伸,讓平時線下體檢的人慢慢引到線上健康社區,提供附加值服務,比如體檢報告通過APP獲得,會給指標建議(和全國平均比較)、問卷分析(作息、睡眠、運動頻率)、健康社區(醫生公開講座),最後形成不同社區,後臺分析數據,推出新的貨幣化策略,比如私人醫生概念,通過視頻找到靠譜的醫生等。 Q&A環節 Q1:未來如何實現增長?個人理解公司銷售都依靠外部代理商或者服務經理,擴張方面跟一般互聯網是否有區別?是不是通過對經銷商的考核拉動銷售? A:我們各方面的增速一直比較穩健,經銷商的作用是為了更好地服務用戶,拉長生命周期。公司會給他們考核指標,如能達標,會調整分成比例。目前會增加一些小的平臺,增加了兩個經銷商。如果不是很好,他們會感到壓力。公司增速一直很穩健,現金流很好。 Q2:公司增長主要是來自於新的經銷商呢,還是原有經銷商自身的增長? A:經銷商的職能不是拉高表現,是類似agent的職能。我們目前1500個銷售,主要是來推動房間,主要增長是房間的增速和活躍程度。他們的毛收入都在用戶流水里,做大後,會慢慢調高分成比例。我們的增速不依賴經銷商,因為用戶或系統平臺基本上都是有自己的,他們只是協助管理。 Q3:關於遊戲變現的數據,已測試產品的數據包括留存率等,在提供了視頻社交插件後,數據有沒有變化? A:目前通過正常渠道來做的是兩款手遊,貢獻較大的是先推的《三國誌:國戰版》,視頻嵌入的遊戲是測試版。自己開發很大的原因是有一定的KPI供測試插件,真正商業化還有待考量。目前還是移動遊戲為主,對視頻要求比較高,不是每款遊戲都能嵌入插件,現在只是音頻部分。遊戲收入2015年能翻一倍能做到,目前運營3個遊戲,2015年計劃再推4-5個遊戲。 Q4:《三國誌國戰》是否嵌入了插件?遊戲轉化率大概多少?下載和付費轉化率? A:《三國誌:國戰版》後來增加了這個功能,不過不是視頻。通過按鈕進入討論空間,可以加主播互動、送禮物、充值,目前20%-30%收入通過主播來為我們第一款手遊進行充值。最近在升級,後面應該會有更好的產品。 Q5:KTV線下轉型業務13年就提出,去年進度並不快,是否因為線下KTV改造要求? A:O2O卡拉OK目前沒有貢獻收入。它是通過合資形式,目前的3個地點是用來建API和平臺測試。我們CEO說過,2015年會宣布一些動作,甚至可能把業務分拆出來或跟比較大的平臺合作建成10億級市值的公司。我們現在跟一些比較大的連鎖品牌聊,比如萬達有100多個門店的大歌星,還有我們在測試階段合作的百家樂,也是在浙江比較有影響力的連鎖品牌。如果有新的消息會發公告。 Q6:線下KTV O2O的產品策略是必須要KTV線下系統對我們的API作嵌入和改造? A:對。很簡單,在卡拉OK系統里,先要裝光纖,之後就能實現軟件功能,組裝成本也不高。 Q7:房間最活躍的時間段?能否做到同步監管?請談談去年、今年出現的情況怎麽處理? A:(1)活躍的時間段是晚上8點以後,持續時間比較長。(2)關於內容監管,是行業里做得比較完善的,跟政府關系比較好,上市也和聯交所做了盡職調查,訪談了一些領導。文化、公安兩家部門出了書面確認函,證明成立到現在從沒被罰,也主動配合監管。公司CEO電話會議上給了一個指標,3-5年利潤翻倍,移動端MAU提高到50%,通過一些其他合作夥伴把新業務盡量提高,保持遊戲及其他收入業務上的增長。 來源:方正證券 |

連線港股系列:藍港互動 電話會議紀要

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1996|

連線港股系列:藍港互動 電話會議紀要 作者:方正傳媒 楊仁文團隊 會議時間:2014年4月10日上午10:00-11:00 會議嘉賓:藍港互動CFO Troy Mao 會議主持:方正證券 傳媒互聯網分析師 王蒙 公司簡介 藍港互動是一家成立於07年的遊戲公司,是經歷過PC端遊、網頁遊戲之後較早成功轉型手機遊戲的研發商和發行商。公司專註於中重度的手機遊戲,已經成功在香港創業板上市,當前股價約為14元港幣/股,總市值約57億港幣。截止到14年底,公司已經成功商業化17款遊戲,其中10款自研遊戲和7款代理遊戲。至14年底,累計註冊玩家達到1.4億人次,MAU達到480萬人次, DAU達到了約80萬人次。公司自有平臺8864.com是分發平臺,擁有約8500萬的註冊玩家, 14年帶來約約1.37億元的收入,約占公司總體的虛擬銷售收入的16.5%。 14年業績情況 整個14年財年,公司的營業收入和非國際會計準則下的凈利潤取得了巨大的增長。公司的營業收入由13年的約5.15億人民幣,增長到了14年的6.79億人民幣,增長約31.8%;公司2013年的和14年調整後的凈利潤分別為8433萬和1.65億人民幣,2014同比增長了95.4%。以上可以看出來,公司近兩年的實際經營情況非常良好,營收和凈利潤的增長非常迅猛。 (1)手機遊戲發展情況 手機遊戲2014年年度在整體公司的收入中增長特別明顯。手機遊戲業務由13年的2.49億增長到2014年的5.98億,增長為140%,且已占到整體公司總營收的88.1%(13年占比只有48.4%)。 (2)發行業務 相對於自研,發行業務比重也有了大幅度的提升。發行業務在14年占公司的總營收的35%,而13年只占18.1%。這表明公司實際上已經成功的成為了一家兼有自研和發行的移動遊戲公司。 (3)non-GAAP 和GAAP口徑對公司業績的影響 公司的IPO和財報遵循國際會計準則(GAAP),凈利潤是按調整後的口徑來披露,主要是經過三項費用的調整來獲取調整後的凈利潤。這三項費用主要是IPO的相關費用、員工的期權費用以及IPO之前四輪融資相關的費用調整(四輪融資都是以優先股的形式來設計的,會涉及公允價值變動等會計科目的調整)。14年IPO的費用大約是4358萬人民幣(現金費用),但IPO費用屬於一次性事件,不是可持續性的費用,把這一項調整過來是對公司真實運營情況的反應。員工的期權費用和優先股的公允價值變動都屬於國際準則下的非現金類的影響,14年期權費用達到了1.19億人民幣,優先股的公允價值變動為1.57億人民幣。經過三大費用調整之後的14年調整後凈利潤約為1.65億人民幣。剔除這三項費用的影響後才能比較公正的反應公司實際的經營情況。 (4)基於不同遊戲類型的收入分析 手機遊戲營收從13年的2.49億增長到2014年的5.98億,增長了140%,主要是由於我們戰略上的調整。網頁遊戲和端遊市場增速都有大幅度的下滑,因此公司不再投入更多人力進行網頁遊戲和端遊的開發,而只是運營原有的一些遊戲。網頁遊戲由13年的1.46億減少到了2014年3031萬,減少的幅度792.2%;端遊從13年的1.2億減少到14年的5047萬,減少的比例約58%。總的來說,這個經營成果體現公司已經成功轉型成一家純手機遊戲公司。而且手機遊戲業務現在公司總營收的比重已經是現在在港上市的遊戲公司中比重最高的。 (5)分遊戲情況 14年實際上對公司收入貢獻最大的是市場中非常有名的藍港四劍:王者之劍、蒼穹之劍、神之刃和英雄之劍,其中貢獻最多的是13年底上線蒼穹之劍(藍港第二劍)。在整個14年度貢獻約2.14億人民幣。 (6)成本以及三大費用詳情 調整了期權費用和IPO費用之後的成本和費用,14年較13年略有增長,從13年營收占比的47.5%增長到14年的50.2%。主要的原因是手機遊戲的營收比重上升。手機遊戲在渠道分成上會略高於端遊,但會遠遠低於網頁遊戲:網頁遊戲基本的渠道分層比例是70%;手機遊戲,蘋果渠道分走30%,然後安卓渠道會分走40%—50%。另外14年的成本占收入的比重增加了,還有一個原因是代理發行業務增長導致了成本中研發商分成費增長。 經過調整後的市場推廣費用14年占總體收入的11.1%,較13年的16.6%有所下降,這是由於公司在14年開始逐漸建立起一個非常全面的廣告監測系統,這個系統能夠精準的做廣告投放效果的分析,使得遊戲的推廣和運營效率有所提高。管理費用經調整之後約占總體收入的5.6%,較13年的6.1%下降0.5個百分點,相對平穩。 研發費用經調整之後,14年占總營收的9.7%,較13年的11.4%,減少了約2%左右,這是由於研發效率大幅度提高,ARPU值提升明顯。 (7)運營數據 四個數:平均每月活躍用戶MAU、每日的平均用戶DAU、每月的平均付費用戶、每個付費用戶的收入貢獻。 MAU:14年全年平均每月的活躍用戶達到467萬人,較13年的343萬左右增長了36%。所有遊戲的平均每月的活躍用戶約為420萬人次,比13年的149萬人次增長為181.9%。 DAU:14年所有的遊戲平均的日活躍用戶為75.1萬人次,比13年的54萬人次增長了30.92%;14年整體的手機遊戲平均每日的活躍用戶約59.8萬人次,比2013年的21.3萬人次的增長了181.1%。 平均每月付費玩家數:由13年的12.8萬人次增加23.8萬人次,增長為85.5%。 ARPU值: 14年ARPU值為237元,較13年的平均每人貢獻337元略有下降。主要是由於手機遊戲類型的調整。14年上線的遊戲中,第三劍神之刃是回合制卡牌遊戲,屬於高DAU、低ARPU值的類型。但其峰值月流水超過4000萬,實際上是高於其他款遊戲。 (8)關於分發平臺8864.COM 從12年成立以來,發展勢頭非常良好。截止到14年底,一共有大約8500萬的註冊用戶,較上一年增長了20.4%。 (9)海外市場 公司實際上很早就著重布局海外市場,之前是通過很多海外發行商把遊戲發行到海外。公司去年已經在香港和韓國首爾,成立了分支機構,也覆蓋港澳臺和韓國的自主發行。截止到14年,公司在海外的收入大約為605萬人民幣,比13年的342萬人民幣,增加為76.9%。 (10)資產負債表的情況 公司資產負債表良好。截止到14年底,公司賬上一共有10.9億人民幣的現金,沒有任何的銀行貸款,資金狀況非常良好。 2015年遊戲業務計劃 公司在15年計劃至少推出8款自研和代理遊戲:其中主要三款是具有超人氣IP的大作,包括《十萬個冷笑話》、《甄嬛傳》和《白發魔女傳》。 《十萬個冷笑話》是基於中國同名網絡、高人氣的原創搞笑動漫改編而成的3D回合制卡牌RPG遊戲。動漫本身在網絡的累積播放量超過20億次,現在排名第一。這款遊戲已於3月18號iOS和主要的安卓平臺正式上線,上線3日後就取得DAU超過142萬的優異成績,使得公司的業務在2015年有一個很好的開局。《十萬個冷笑話》是從動畫到漫畫,然後再到舞臺劇、大電影和手機遊戲,這個IP在短短的4年內已經成長為中國最有影響力的原創動漫IP。大電影在今年年初上映之後一共產生了1.2億的票房,也創下國產動漫贏利的新記錄。公司取得的是《十萬個冷笑話》的手遊獨家開發改編權,並自己獨家發行運營。 《甄嬛傳》是根據中國最受歡迎的電視劇改編而成的回合制卡牌遊戲,其網絡累積播放量超過70億次。 《白發魔女傳》是根據同名武俠小說改編的3DMMORPG遊戲。 除了pipeline里八款遊戲之外,公司還進一步加強了研發和發行業務,希望在今年內推出更多的遊戲來豐富公司的產品線,確保業績的可持續增長。雖然公司推出的遊戲集中在中度和重度這兩大領域,但覆蓋的遊戲種類還是十分豐富的。 2015年公司發展三大關鍵戰略 第一個戰略: 公司將繼續把自主研發、代理發行業務協同起來,努力推進大娛樂戰略。公司會通過戰略投資的方式來加強公司對大娛樂和IP生態系統的整體布局。公司計劃推出的遊戲和已經推出的遊戲,已經圍繞著國內高人氣IP有一些的布局。 第二個戰略: 公司會繼續加大對蘋果手機市場的重視,未來提升公司遊戲在蘋果手機和平板等設備上榜單排名。同時,公司也會以蘋果手機市場的營銷為中心,配合國內的主流安卓平臺聯運,來帶動遊戲在全平臺的影響力。 第三個戰略: 海外市場拓展。公司計劃2015年在更多的國家和地區成立附屬公司,並逐漸建立起的綜合性的、全球化的研發和發型體系,以在更多國家和地區推廣更為豐富的自主研發和代理遊戲。 Q&A部分 Q:對於帳上咱們10.9億現金,這個管理層打算明年怎麽投入呢? A:這部分現金,公司有幾大投放渠道:一個是會繼續增大我們的自研,擴充我們的研發團隊。同時,我們會加大發行力度。在國內,作為發行商來講,雄厚的資金是非常重要的。本身非常優質的遊戲(特別藍港是做精品發型這種路線的公司)都需要比較高的代理發行費用。另外公司會圍繞大IP生態建設有所投入,會做一些IP的購買和投資。此外,公司會在海外市場做一些拓展,但是今年在海外市場拓展上不會去大規模燒錢建大規模的團隊,會逐漸在一些國家去設立辦公室,增加一些研發的團隊來豐富公司研發的國際文化。 Q:對於《十萬個冷笑話》等策略型卡牌遊戲的生命周期是怎樣展望 A:公司目前運營的遊戲都屬於中\重度遊戲,總體生命周期都很長。《王者之劍》實際上已經有兩年多了,但目前表面還良好。《神之刃》是去年上線的,從遊戲的產品類型來講和現在的《十萬個冷笑話》有些類似,目前表現還非常良好。目前市場當中成功的中重度遊戲的生命周期至少有兩年,甚至以上。中重度遊戲的生命周期長與短取決於用戶黏性和不斷的更新來留住用戶。公司主要的競爭優勢是在於只做精品遊戲,在產品的更新、玩家維護和社區建設上,都下了很大的功夫,使得我們運營的遊戲都有較長的生命周期。 Q:公司最近投資了星美和永樂,公司對於以精品IP為中心的大娛樂戰略是怎麽樣的? A:現在我們覺得遊戲行業已經不是一個孤立的行業了,它實際上是大娛樂範疇內的一個成員。大娛樂現在我們看的非常清晰,以《十萬個冷笑話》作為例子,從原創的文學到網絡動漫,再到電影和遊戲。我們也相信會有可能會從遊戲到影視劇,再到舞臺劇等。我們投資了星美和永樂,一家是有電影的制作發行和院線,另外一家是中國非常領先的票務公司,同時有自己的影視發行和影視制作公司。這些投資讓藍港掌握一些潛在的IP資源,支撐後續的發展;同時,這些渠道也會覆蓋到的一些人群。星美將近200家院線,永樂是國內承辦體育賽事、演唱會和文藝演出最多的票務公司,這些人群實際上和遊戲的玩家是高度重合的,比如《十萬個冷笑話》在星美的這些院線的當中做線下推廣,效果非常明顯。這部分,大家還會看到公司更多的動作。 Q:公司未來打算如何拓展更多遊戲類型 A:公司目前覆蓋的中重度遊戲,實際上類型上有了很多的拓展,其實即使是三劍,類型也各自的不相同:《王者之劍》是格鬥類的ACT遊戲,《蒼穹之劍》是RPG遊戲,《神之刃》是回合制的卡牌遊戲。《神之刃》這一款遊戲實際上已經有點從純重度偏向於中度和重度混合。我們pipeline當中除了卡牌類的遊戲,還有3D的MMORPG。未來在輕度遊戲上,我們可能會有一些考量,但是輕度遊戲只是用於吸引大規模的一種考慮,是用戶平臺效應的主要考量。本身藍港不是一個渠道商,而是研發商和發型商。我們覺得未來,收入強勁的遊戲還是出於中重度這兩大類型。 Q:公司創始人王峰先生在互聯網方面背景比較深厚的,那麽公司未來想做成一個什麽樣的集團,戰略是怎樣的? A:藍港處於一個大娛樂和大IP的生態環境中。公司的核心戰略不會像某些影視公司去影視化,我們還是以一個遊戲公司為主營線路,然後在大娛樂、大IP的生態領域去拓展。目前整體講,整個互聯網包括整個大IP的生態,帶來了很多機遇,遊戲、智能硬件還有很多各種互聯網形態,包括社交因素在內,把人的關系拉的越來越近了。藍港將來是一個以遊戲為核心業務點,希望把大娛樂這一塊做大做強,給玩家提供更好的多種娛樂體驗。 附:藍港投資星美和永樂 2015年3月13日,公司宣布投資2300萬人民幣入股永樂票務;投資500萬美元入股星美控股。同時,星美控股將向藍港互動配售1.39億股新股,相當於擴大後股本1.35%;配售價0.278元,較上交易日收報折讓5.76%。 永樂票務: 永樂票務創辦於2003年,至今代理、承辦過超過50000場演唱會、話劇、音樂會、音樂節、體育賽事等文化活動,在全國有十多家分支機構,是中國排名位居前列的文娛體育票務營銷公司。十年前曾經轟動京城和業界,一票難求的廣告“饕餮之夜”,就是永樂的傑作。永樂票務在電影發行和投資方面也有相當的實力,已累計發行和投資多部電影,其中不乏《智取威虎山3D》、《十萬個冷笑話》等轟動一時,票房、口碑雙豐收的大作。未來,永樂還將進一步擴大電影領域的業務,今年上半年還將有兩部電影推出。 星美控股: 星美控股是中國電影市場的開拓者和領軍企業,目前旗下電影院有83家,熒幕582塊。擁有影視制作、院線發行、影院投資、廣告制作、影院後產品開發、影視基地、藝人模特經紀等電影娛樂全產業鏈。 星美今年會大力發展“一縣一院一店“的戰略,實現高端影城與社區店遍布全國。星美所有的線下渠道都有良好的wifi環境,為用戶提供良好的網絡體驗,同時也成為“星美通信”和“星美生活”平臺重要的用戶入口。 |

买入蓝港互动(8267.HK):投资“5年前的雷军”(二) 别看我只是一只羊

http://xueqiu.com/8073911649/41487705一、上市前产品概览:优秀,但非完美

$蓝港互动(08267)$ 只赶上了端游的末班车,又错过了页游的第一波浪潮,终于在2013年抓住了手游的爆发,敏锐的在13年初高调宣布“以后请叫我们手游公司”。那时候最火的是《大掌门》和《我叫MT》,大部分手游公司也在这股风潮下开始立项卡牌游戏,但蓝港却抓住ARPG这一未经验证的类型并最终取得了成功,后来有玩笑说,王峰的命太硬,必须有“刀光剑影”才能做成。

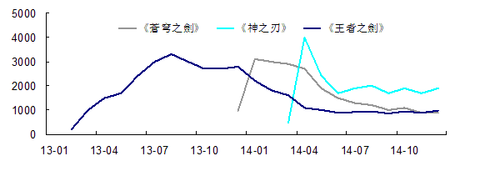

蓝港前期成功的产品有《王者之剑》、《苍穹之剑》和《神之刃》,其中《王者之剑》是最早上线成功,在2013年底达到流水的顶峰,《苍穹之剑》于2013年底上线,在2014年上半年接过前任的大旗,《神之刃》是2014年的产品,在下半年成为营收的主力。2014年下半年,《萌将冲冲冲》和《英雄之剑》陆续上线,截至目前情况一般。

(1)从流水来看,《王者之剑》、《苍穹之剑》的峰值在3000万,《神之刃》超过4000万,但考虑到手游市场的增长,单产品其实谈不上特别爆发,尤其是2014年有腾讯和《刀塔传奇》光芒的掩盖;

(2)三款产品衔接的还不错,2013年同时期发家的手游公司,大多数已无踪影,如果只有一款《王者之剑》,那蓝港2014年将会非常艰难,说明至少蓝港是对未来规划充分的,当然也可以说运气还OK;

(3)《王者之剑》、《苍穹之剑》是自研产品,《神之刃》是代理妙趣横生的产品,蓝港在自研和发行环节都体现出业务的能力;

(4)蓝港的成绩本应该更好,但2014年很不幸成为了站队渠道的牺牲品,之前《王者之剑》、《苍穹之剑》都在360前十游戏中,但《神之刃》蓝港选择了应用宝,而且被一贯低调的腾讯一反常态拿来晒数据,与360晒的《刀塔传奇》直接对抗,直接把蓝港推上了风口浪尖,而蓝港在IPO前还拿了百度2000万美金的D轮,与腾讯、百度如此靠近的结果就是后来在360渠道前十中再看不到蓝港的产品。

蓝港游戏的状态还是和王峰团队的特点吻合的,专业性使蓝港的游戏保持了不错的开发水准,但很难称得上在产品上有多么极致,反过来,他们多数出身营销和渠道,在营销推广上的光芒似乎更甚。一句话来概念蓝港IPO之前的手游产品和公司的状态:优秀,但远非完美。

二、十万个冷笑话:这个世界大有搞头

今年上半年蓝港的重头戏是3月18日上线的《十万个冷笑话》。《十冷》应该是蓝港转型手游以来最成功的,上线3天APP Store双榜前十,全平台DAU突破142万,日充值收入突破500万元,粗略估算第一个月流水有望达到7000万。

(1)IP战争的几个方向

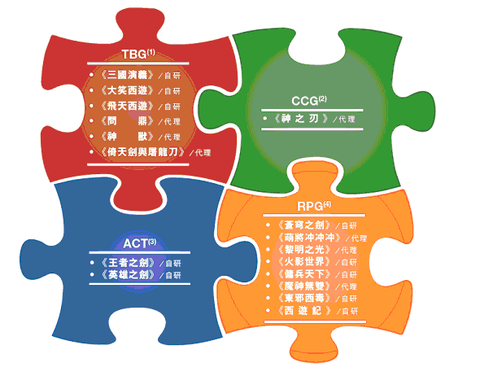

手游行业竞争已白热化,大IP是行业共同的追求,我们就不科普IP的重要性了。目前看起来,IP的方向也有很多。

1.动漫IP。美漫IP,海外如《冰雪奇缘》等游戏很火,但国内似乎还没有大成的美漫IP手游;日漫IP如《灌篮高手》《海贼王》《圣斗士星矢》已经开始被一些大厂拿来重金打造;另外还有二次元的产品如《崩坏学园》《战舰少女》;国内动漫成功的作品非《秦时明月》莫属。

2.文学IP。一派是金庸、古龙等大作改编,如《大掌门》《神雕侠侣》;另一派则是盛大文学旗下大神为代表的《莽荒记》《斗破苍穹》等。

3.影视剧IP。如《武媚娘传奇》,后面还有《武林外传》《龙门客栈》等。

4.综艺节目IP。《爸爸去哪儿》、《跑男》。

5.端游页游IP。网易的《梦幻西游》,多益的《神武》,其实《我叫MT》也是变相靠魔兽的IP。

(2)动漫IP的几个细分方向

我们先来看看这几种动漫IP可能成功的道路。

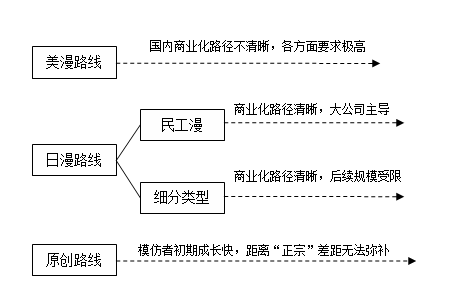

①美漫IP。《冰雪奇缘》、LINE的《迪士尼消消乐》等产品在海外已经火的爆炸了,但国内其实并没有特别吸金的美漫IP手游,迄今为止美漫IP在中国的商业化前景并不清晰。我归结的原因

第一是很多IP的拥有者本身很强,有全球开发的能力,也并没有太看重中国市场,

第二是如果国内去拿美漫的IP,原著对产品的要求会很高,因为在美国的商业环境下,低成本的制作只能是创新作品,大IP则必须高举高打,网龙曾经在端游上尝试过《变形金刚》,后来几经周折产品夭折,还要向版权方支付巨额赔款,

第三是国内用户其实会对这种经典IP要求很高,而即使满足国内的需求,产品也很难向全世界输出。

在这样的背景下,腾讯拿下了《复仇者联盟》、淘米拿下了《忍者神龟》,算是业界走的比较靠前的尝试。

②日漫IP。经典的日漫商业化路径比美漫清晰,但完全变成了大厂的角逐场,日本动漫IP有着一套非常清晰和严谨的IP管理方式,通常制作委员会掌握着最高决策权,包括原作出版社、音乐出版公司、动画企划公司 动画制作公司、赞助商都可能在制作委员会中,所以想拿下日漫IP做手游的难度可想而知。《灌篮高手》是百度拿下的,《圣斗士星矢》是完美,《海贼王》则是日本公司 DeNA与南梦宫亲自操刀,而腾讯则签下了《火影忍者》、《龙珠》、《阿拉蕾》、《银魂》、《游戏王》、《网球王子》、《家庭教师》、《境·界》和《爆漫王》等一堆产品的相关IP。考虑到日方的强势,国内一些做日漫IP的团队甚至采取了先盗版上线,再寄希望于成功后被日方关注、再通过法律方式和解拿下IP的方法,不过这种做法随着财大气粗的国内大厂介入,运作空间其实会越来越小。

③二次元的作品。把他和日漫IP分开来讲,其实界限未必正确,但这里想讲到的是以90后为代表的一些新的、宅的、细分的作品类型,但其实还都是日漫。但比如《海贼王》、《火影忍者》一类,已经被称之为民工漫(连民工都知道,意即极其普遍),而现在围绕90后有大量细分的动漫类型,这种一开始就基于共同的兴趣上找到的参与感和存在感,已经开始在国内有了很多成功的案例,比如《崩坏学园》《战舰少女》的成功。但这类作品也是有缺陷的:

他们可能无法获得“主流社会”的认同,所以定位非常细分,而且用类似二次元黑话来增强用户认同度,树立了很高的门槛,决定了只能纵向深度挖掘,横向拓展的机会反而不大;

不少二次元似乎提到赚钱老板就很紧张,生怕用户为此而抛弃自己。

④国内的原创动漫。我们抛开低幼动漫不谈,因为这类用户的在游戏上的运营是一个伪命题(消费和行为分离+家长管制,淘米的没落就是最好的例子)。中国的动漫起步晚,前期有这很强的追赶者红利,无论是走美漫、日漫还是细分二次元的路线,都有很大的成长空间。不过,我们认为,在哪个流派里,模仿的再好,也终究不是大成。真正优秀的作品,还是应该在深处埋着自己的本土文化,把故事和人物做的有趣,坚信并自然的表达出来,在相对可控的本土市场先做好。

(3)与其说《十冷》是流行的二次元,不如说是亚文化

分析了种种IP所面临的机遇和挑战,我们再来看看《十冷》。它无疑是国内动漫的一个大成,故事由一系列吐槽短篇组成,被誉为“中国版的日和”。原作者寒武,2010年6月连载于有妖气原创漫画梦工厂,两年后被翻拍成动画,2014年底上映了大电影。《十冷》漫画点击量不完全统计有18.44亿,位列所有国产漫画NO.1;两季动画播放量 15.2亿;电影票房1.2亿元。

从数字上来看,《十冷》有点像大众流行的作品了。很关键的是,它根植于二次元文化,但不像其他细分作品有那么高的门槛,而是引入了哪吒、葫芦娃、白雪公主、匹诺曹等一系列大众熟悉的角色,开始满足大众网民的需求。随着从小众到大众发展,它已经成为一个不局限于宅圈的现象级IP。王峰自己说,与其说《十冷》是流行的二次元,不如说是亚文化。

什么是亚文化?首先它不是主流,其次它有可能成为主流。文化话语权的争夺始终存在,一代代青年群体也是不断通过亚文化的实践,去获得相应的文化资本和文化话语权,一代人的亚文化,也许就是下一代的主流,只要其核心人群将来能展现足够的社会影响力。

今天,你和一个60、70甚至80后去谈90后、谈二次元,其实大家多半是恐惧的、要虚心学习的。但二次元本身又很难接管三次元的主流文化,因为它太细分、太小众、门槛太高了。做产品本质上是一个与用户对话的过程,如果你一开始对话的用户就是一群很特定的人,那么做出来的,就一定是给这部分特定人群用的东西。你在二次元某一细分做到极致,拥有大量复杂周边内容供粉丝消费,充其量也是小而美的公司。甚至一定程度上,二次元的精神其实与英国伯明翰学派(CCCS)有关青年亚文化的观点不谋而合,即亚文化是拒绝商业化的(你看B站谈到赚钱就紧张成什么样子)。

但我们所说的亚文化与CCCS不同。在我们看来,亚文化是连接年轻人和中年人之间的一座桥梁,它的出现,是因为90后不满足于主流文化,他们在疯狂的探索我是谁、我能做什么,他们拥有可怕的频繁创新周期,以及充满了偏执和不理性的口味。他们的革新从侧面把主流文化需要遮掩的东西很轻易的揭露,在揭露的过程中反而被主流文化追捧,渐渐被商业文化利用。这一过程在70后、80后看来相当熟悉,因为他们也有从非主流向主流演化的过程,当然从CCCS的观点来看其亚文化的意义在消泯,但在我们看来却是二次元从小众的思想向大众的成功延伸。

《十冷》隐隐约约就有这样的影子,它从二次元核心用户向非核心ACGN用户传播“门槛”是很低的,段子很容易被大众接受,主角几乎无时无刻不在吐槽,他们用夸张的语气和极快的语速,抱怨其他角色不合逻辑的行为、乃至抱怨创作者不合理的情节设计,使台词变为一种创作者的自嘲。其实这和一个更早被人接受的亚文化——屌丝——很像,屌丝热衷于自嘲,甚至自轻自贱,颇有种自爆攻击的感觉,通过展示自己有多可笑,来嘲弄更为可笑的社会现状。《十冷》这种亚文化没有被束之高阁,而是以一种看似难以被大众接受的形式下被大众接受,是因为它拥有可以被主流认同的精神内核。

《十冷》从各种数据上早已傲视群雄了,可我们更关注的,是它在探索亚文化道路上露出的隐隐曙光。有人笑《十冷》的游戏与蓝港一年前研发的《神之刃》有诸多相似之处,甚至戏称为“十万个神之刃”,这种戏谑反而道出了《十冷》的精神。因为《十冷》虽然IP很火,但本身风格上无厘头、剧情和人物零散,很难让人第一眼判断出做什么类型的游戏。但蓝港敢于在很早就拿下这个IP,并且很精准的把握到了《十冷》的内核——吐槽和冷幽默,所以做成什么样子反倒不是最重要的了,而是游戏的设计让核心用户感受到“这货就是十冷”,付费意愿也就随之而来。王峰的好友,顽石互动CEO吴刚如此评价十冷手游,“这款游戏,突然让我看到了国内游戏公司久违的幽默感、想象力和放松状态。这感觉真好!”其实我觉得王峰团队一副时时刻刻打鸡血的状态,很难谈得上放松,同为行业翘楚的吴刚领会到的,应该是游戏里散发的《十冷》精神内核。

虽然现在做过多的判断都为时过早,《十冷》的生态环境还存在这样那样一堆问题,但有种隐约的感觉,这就是中国未来娱乐产业一个重要的方向。如果用电影做个类比,《十冷》就像是《失恋33天》,初期完爆一众竞争对手时被人视为黑马,而事后发现更大的高潮,《致青春》、《北京遇上西雅图》等还在后面,因为这分明是一个大的市场。所以,当你用心去思考《十冷》在亚文化中扮演的角色,再回过头看到蓝港的宣传喊出“这个世界大有搞头”的时候,你会真心觉得,的确,这个世界大有搞头。

三、蓝港的定位

上市酒会时,王峰向大家表达了要做中国Dream Works的梦想,蓝港未来的道路,应该也是主打互联网和娱乐也合作的泛娱乐化。

这个市场并不平静,前有华谊、光线、华策这类巨头在电影布局上遥遥领先、并且他们近期在游戏等泛娱乐领域也陆续有所斩获;后有乐视、万达甚至基美这些后起之秀,凭借各自的核心竞争力虎视眈眈;游戏圈也不太平,游族影业早已成立、掌趣投资了欢瑞……从原创的文学到网络动漫,再到电影、游戏和舞台剧,再到院线和主题乐园,巨头都在持续发力中。

如果我们看蓝港之前的“三剑”系列,我们可能很难理解他怎么切入到这个竞争激烈的行业中。但经过前文《十冷》的分析,也许你会对王峰的娱乐梦有更多的理解,在一个红海的市场里拿已经验证过的成功去做事,那十之八九是平庸的公司,而且面对已经很领先的公司会全然不占优势,但蓝港在很大胆的做一些不一样的东西:

最关键的是格局领先。从《十冷》的切入,蓝港做的亚文化,我们前面已有详细的分析。关键是王峰把握到了这种含苞待放,现在不是主流却有可能成为未来主流的文化趋势。没有人能够漠视文化更迭的趋势,因为它很容易摧毁和重塑一个品牌,未来消费的不再仅仅是商品,而是年轻人认知自我和成长的手段——成功者卖的不再是产品,而是在售卖兴趣。用户通过消费、重复的消费寻找自我,获得成就感。接下来的《蜀山战纪》把30年前的经典和当红的陈伟霆赵丽颖结合,《甄嬛传》网络累积播放量超过70亿次,《芈月传》则趁热打铁把蓝港和花儿影视、乐视、孙俪的情缘再次演绎。

对互联网用户的深刻理解确保了战略的正常推进。王峰出身互联网,也在用互联网的方式在运作用户。传统娱乐行业从业者面对的最大问题就是内容领先,但用户不是自己的,所以电影票房大头要给院线、电视剧在电视台面前更毫无议价能力,手游也没好到哪里去,S级以下产品面临的是渠道严苛的压榨。蓝港是个CP,但却兢兢业业的运作着全线产品 150万个微信公众号(《十冷》占80万);百分百空手接红包、充值送话费,把用户微信及付费用户手机号也温柔的全拿到了;“十冷体”,离不开制造话题、传播话题的能力和强力的渠道推广和传播。

犀利的营销罕遇敌手。依旧以《十冷》的营销为例,迄今为止互联网行业里估计除了雷军、陈年等少数几个大佬,很难有人对王峰的营销挑出什么毛病。王峰掀起了一场“十冷体”的战役,不仅吸引李开复、徐小平、蔡文胜、罗永浩、王小川、胡海泉等大佬站台,在朋友圈、微博、贴吧、SAME、各个动漫论坛,用户自创“十冷体”更是层出不穷……此外,与多个手游渠道深度合作、包下了北京上海地区1/4近2000块的公交路牌和地铁站铺广告、联合京沪两地100多所高校的女大学生为广告模特、开测三天前每天发百万元红包等方式,还运用了微信公众号,活动奖品直接发到用户微信号绑定的游戏账号上,传言营销费用高达6000万,联系到宣传的大阵势和蓝港一季度的盈利预警,此言不虚。

四、充满想象空间的投资布局

娱乐、互联网,从来没有像现在这样被重视,围绕大娱乐行业的布局也层出不穷。优酷并土豆,阿里投光线和华谊,腾讯投华谊,百度投华策,阿里投优酷,小米投优酷,腾讯和华谊都投银汉,腾讯和光线都投呱呱……纷繁复杂不一而足。这里面有经典的成功案例,也有1+1<2的尴尬,还有一些目前说不清道不明的布局。截至目前,蓝港的动作看起来都比较天马行空,“好多人都说看不懂你投资星美什么逻辑,也看不懂你的投资,我说大家都看得懂的话我们就没法儿干了,”王峰这么说。虽然暂显凌乱,但蓝港的布局,还是从基础游戏业务向外延伸,一步一步的往大娱乐路线上走,这包括跟动漫、文学、电影、电视这一系列更为有社会影响力的娱乐形态合作,也包括智能硬件等新方向的探索。

看看蓝港上市以来都做了什么:

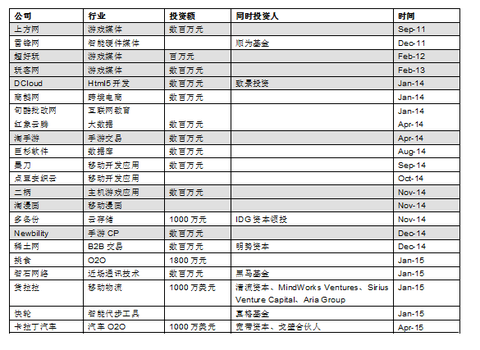

2015年2月4日,公司投资175万人民币取得Newbility Games的5%股权。前期蓝港签下一款复古的像素游戏《星球崛起》,投资应是为了更好的协调控制节奏。Newbility Games名如其人,是一个整体气质很不一样的创新CP团队。(游戏CP)

2015年3月10日,公司投资500万美元购买斧子互动发行的一年期可换股承兑票据,未偿还本金金额之年利率为6%。斧子互动为游戏硬件开发商,其创始人张晓威之前是华为TRON游戏机的发起者和产品经理。(主机游戏、客厅娱乐)

2015年3月13日,公司投资2300万人民币入股永乐票务5.51%股权。永乐票务至今代理、承办过超过50000场演唱会、话剧、音乐会、音乐节、体育赛事等文化活动,在全国有十多家分支机构,是中国排名位居前列的文娱体育票务营销公司。(演艺渠道、宣传渠道)

2015年3月13日,公司投资500万美元入股星美控股。星美控股将向蓝港互动配售1.39亿股新股,相当于扩大后股本1.35%(配售价0.278元,较上交易日收报折让5.76%)。星美控股旗下电影院有83家,银幕582块,并从渠道向电影娱乐全产业链布局中。星美今年会大力发展“一县一院一店”的战略,实现高端影城与社区店遍布全国。(影院渠道、影视产业链)

2015年4月14日,公司投资1000万人民币,与吴奇隆成立合资公司,公司占股80%。作为研发和推广吴奇隆旗下影视剧《蜀山战纪》手游的主体。游戏与影视的跨界并不罕见,但大部分影视内容、明星其实是简单代言或被动参与的,而蓝港与稻草熊科技却是兴趣和利益的高度绑定。(游戏与影视跨界)

2015年4月21日,公司投资手游账号交易平台淘手游,同时投资的还包括清科创投。(试水游戏关联平台化业务)

Newbility Games、淘手游都是此前是极客帮挖掘的项目,王峰2011年和CSDN创始人蒋涛创立了极客帮天使基金,累计投资64个项目,其中市值接近10亿美元的1家,超过5000万美元的7家。虽然现在主要是蒋涛和梁宁负责,但作为一线CEO的王峰也保持了积极的参与。极客帮对于蓝港而言有很积极的作用:

王峰他们可以把自己业内积累的经验资源来指导创业者;

创业者反过来也可以拓宽极客帮CEO的视野,其创新也可以复用到自己的公司;

王峰只有蓝港互动唯一的上市平台,不排除有需要的时候蓝港将一些有价值的项目纳入囊中。

表:极客帮公布的部分投资项目(灰色为和蓝港相关)

五、盈利预测与估值

蓝港4月13日公告称,预计Q1亏损5400-5900万元人民币,如果排除因授予股份所产生的非现金费用3200万元,亏损2200-2700万元。

Q1业绩一般是符合我们预期的,前文分析的大作《十冷》3月18日上线,再考虑到递延收入,Q1能确认的收入应不多,其余几款老游戏已步入成熟或下滑期,流水也应该一般。不过对于一个商业模式如此成熟的现金流行业,能单季度亏出5、6000万也还是很有趣。蓝港的解释是大幅增加了营销推广费用(网传6000万营销费)。

接下来4月开始,《十冷》对收入的贡献就会体现,今年比较确定的上线产品应该还包括《我是大官人》《蜀山战纪》和《甄嬛传》,后续季度盈利应该会步入正轨。2015年公司的一致预期是收入12.8亿、利润2.2亿。

通常的节奏,会给看好的公司一个很高的预测来指导一个更高的目标价。不过,我们前文分析那么多,就是为了去看王峰的格局、蓝港的格局,我们不认同公司今年游戏业务能产生这么高的利润,我们也不认同拿游戏业务的利润来给公司估值。蓝港Q1愣是把一个现金流企业做成了烧钱的风投期互联网模式,那后续为什么就不能继续下去?且从目前情况看,蓝港的动作是加速的。

我们看看蓝港这些年的融资纪录:

A轮:2008年4月,IDG资本投资200万美元;

B轮:2008年5月,北极光创投领投,NEA跟投,共计1600万美元;

C轮:2014年1月,复星集团旗下资本、兰馨亚洲、软银赛富等,共计8000万美元;

D轮:2014年5月,百度控股投资2000万美元;

IPO:2014年12月以9.8港元发行8434万股,募资总额8.27亿港元,扣除超额配售募资、包销费用及佣金以及估计开支后,募资净额约6.4亿港元。

对于王峰,在有2000万美金的时候,6年来做2000万美金的事情,在并不顺风顺水的情况下,用2000万美金的起点做到了1亿美金的营收;而随着C轮、D轮以及IPO,蓝港现在大概有2亿美金,还拥有了上市公司平台后续融资的能力,以王峰的能力和眼光,应该是做2亿美金的事情。接下来蓝港能不能做到10亿美金的营收?

所以,我们的观点是:暂且忘掉今年无聊的盈利预测,他真的牺牲长远做到3亿利润、100%增长又怎样?10倍也才30亿,15倍也就45亿市值。海外是一时半会理解不了蓝港的内涵、王峰的格局的,A股追随杰出的领军人物这一思路其实是最好的应用。只要蓝港持续走在大娱乐产业创新的路上、只要蓝港的活跃用户持续大幅提升、只要蓝港在用户心目中持续树立形象,我们眼前应该多给王峰一些“任性”的空间。哪怕港股有A股一半的热情(从网龙和全通的对标来看,已经接近40%了),或者说哪怕港股有一级市场的热情(14年上市前蓝港估值已超5亿美金),王峰的梦想就会因为资本市场的良性互动而加速。

现在的蓝港,8亿美金市值,其实与5年前的小米颇有神似。我们认为蓝港中期对标的市值空间应该是华谊兄弟、光线传媒这样的公司,长期则有望按照互联网平台给予估值,这是我们最不严谨的一个盈利预测和目标价,但为了这个大有搞头的世界,面对这个在二级市场触手可及而又尚未“发迹”的牛人,我们不妨也做出自己相应的布局。

六:主要风险

港股行情的可持续性;前期基石投资者的减持风险。

百奧家庭互動(2100)進軍母嬰電商 轉型成敗仍難預計

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2765|

本帖最後由 WENBEN 於 2015-6-1 13:59 編輯 百奧家庭互動(2100)進軍母嬰電商 轉型成敗仍難預計 投資要點: 一季度經營指標不樂觀,遊戲業務正在戰略調整:公司一季度付費賬戶同比下降23.5%至260萬,ARPU值同比下降26.1%至人民幣32.8元,活躍用戶下降16.6%至約5210萬。下降趨勢在去年末就有體現,主要是因為公司在上市後希望做大業績,因此加大了對銷售運營團隊的KPI考核,因此旗下產品對玩家的貨幣化程度進一步提高,導致玩家流失及付費意願降低。新推出的幾款遊戲產品也未能帶來很大的作用。鑒於經營指標的惡化,目前管理層取消了對團隊的考核,轉為關註提升用戶體驗和活躍用戶規模。公司大多數產品是針對中國7歲到14歲的青少年開發的,因此IP內容貨幣化難度較大,市場規模沒有重度遊戲,棋牌遊戲大,但是在與渠道分成上,遊戲開發商的話語要比其他市場大很多,盈利也相對穩定。目前公司已經立項的遊戲產品有7到8款,預計在下半年上線。全年來看,由於戰略的調整,無論是從收入規模還是各項利潤率指標看,都會面臨較大的壓力。 在線教育業務遇冷,公司不再關註該領域: 公司去年嘗試進軍在線教育領域,推出了產品“問他”一款針對學生課後提問及內容分享的平臺。產品發展至今仍然沒有達到預期的規模,同時市場競爭對手在不斷進入,公司考慮到如果只是針對學生課後服務做產品,貨幣化難度較大,而且需要持續的其他對手拼資本,因此決定將戰略重心轉移到新的領域。 收購Bumps,瞄準國內海外母嬰產品電商領域: 公司近期以現金4492萬元的總代價收購香港母嬰產品零售店BumpstoBabes74.9%的股權,並預計投入2億港元在內地市場發展母嬰產品電商。資料顯示,Bumps在香港有10多年的經營歷史,擁有三家實體店。該公司沒有在互聯網銷售產品,公司收購後將引入國內後做海外母嬰電商,這樣就能將Bumps的規模效應進一步擴大。我們認為中國母嬰電商領域正處於發展初期,目前除了京東、淘寶以外還沒有一家能夠做出品牌,而且市場還不太規範,公司如果能將該品牌做大,將有很大的想象空間,管理層預計1到2年內電商收入將會超過遊戲業務的收入。

Bumps to Babes:母嬰優品購物連鎖店 母嬰用品專賣店Bumps to Babes(媽咪BB)成立於2001年,至今已有14年歷史,在香港擁有三家不同規模的專賣店。Bumps to Babes的創始人為Richard和KatrinaWalker,一對英國夫婦。 BumpstoBabes網羅了Mamas&Papas,Phil & Ted's,babyzen,Tommee Ti ppee,Bugaboo和歐格妮等2000多個全球各地的母嬰用品、幼兒玩具及早教玩具品牌,種類涵蓋0-8歲嬰童用品、食品、玩具、護膚品、保健品、藥品、出行用具、孕婦用品等。 此次收購事項中,公司以現金4492萬元的總代價收購香港母嬰產品零售店BumpstoBabes74.9%的股權,三年後公司的創始人有權利要求百奧以凈利潤的8倍PE購買手中剩余的股份。目前公布的數據顯示2014年Bumps除稅後凈利潤為135.9萬港元,賬面凈值為618.7萬港元。 我們認為,在該項目運營初期的品牌推廣十分重要,而公司前期預計會投入2000萬元的推廣費用,推廣方式以線下為主,如宣講會、硬廣等方式。另一方面,鑒於國內的行業情況,物流和倉儲公司更多的是采取外包。預計如果規模起來後,與其他海淘平臺相比,未來公司將會在售後服務,專業知識介紹方面形成優勢。 初期國內的線下實體體驗店將會選在一些內陸二線城市設立,公司認為相對於一線大城市來說,二線城市的用戶有更強的消費意願,因為一線城市的用戶平時容易到國外購買或者親朋好友代購。初期戰略以做口碑為主,利用信譽積累來形成品牌。方向上走得是線下體驗、線上購買的O2O模式。 市場還處於發展初期,競爭相對激烈 根據艾瑞咨詢《2014年中國母嬰行業在線數據洞察報告》,2013年中國的母嬰用品總市值達人民幣1.43萬億元,預期2015年總市值將超過人民幣2萬億元。其中,電子商貿的交易將占約6%,即人民幣860億元,至2017年的複合年增長率達30%。 目前較為知名的母嬰海淘渠道有京東、淘寶、天貓。除此之外,一些相對較小的如貝貝網、媽媽網、蜜芽寶貝、唯一優品等都已經初具規模且擁有相對穩定的流量。百奧作為一個新的市場進入者要與上述對手競爭外,除了本身商品質量要高以外,未來肯定會要通過購買流量來營造品牌,公司走線下推廣的方式雖然重要但是需要時間沈澱,同時目前該市場處於爭取用戶白熱化階段,如果耗時過長容易錯過成長的最好時機。另一方面Bumps雖然在香港是一家老店,但是國內居民對其以及在商城銷售的商品品牌認知度不高,特別是二線城市,因此我們認為收購項目未來的發展需要持續跟蹤,短期內看不到爆發點。 總結及建議 我們認為此次收購事項完成後,公司進入新的領域發展,原有遊戲業務將持續提供現金流,新業務處於萌芽期,相當於管理層二次創業,許多事項需要持續跟蹤關註。諸如用戶數量、活躍用戶度、線上銷售額等核心數據的增長將尤為重要。(來源:國元證券 余小麗) 格隆匯聲明: 本文為格隆匯轉載文章,不代表格隆匯觀點。格隆匯作為免費、開放、共享的16億中國人海外投資研究交流平臺,並未持有任何公司股票。 |

互動百科6個月拆完VIE擬掛牌新三板,一張圖看懂如何拆VIE

來源: http://newshtml.iheima.com/2015/0702/150128.html黑馬說:7月1日,全球最大中文百科網站——互動百科宣布拆除VIE結構,轉投新三板。互動百科創始人兼董事長潘海東在媒體溝通會上透露,互動百科僅用6個月時間就拆完了VIE,順利的話,年底有望掛牌新三板。

互動百科此輪投資方之一晨暉資本創始合夥人晏小平認為,伴隨著VIE架構公司批量回歸新三板,將有效改善創業企業過早被並購或者“C輪死”的結局。互動百科的領投人,盛景嘉成母基金創始合夥人彭誌強認為,包括互動百科在內的拆VIE結構回歸國內上市,正成為未來兩年中國資本市場最大的一個亮點,新三板2.0時代正在拉開序幕。

“VIE回歸是百年一遇的一次性歷史機遇。5年後世間不再有VIE。”現場,潘海東分享了拆VIE秘訣:創業企業如何一邊離婚一邊再嫁。

文 | i黑馬

潘海東的拆VIE秘訣

潘海東:據最新統計,中國有一千多家等著拆VIE的企業,這些企業都被非常優秀的外資VC投資過,他們接下來的路究竟往哪走?我們可以把經驗和教訓拿出來跟大家分享。

這個是互動百科拆VIE的方案(上圖),真實的方案。可以看到我們有第一步、第二步、第三步,把國外的公司拆掉,最後回到國內的上市主體。

我們拆VIE所用的時間比起暴風影音和中文在線時間來是非常快的。我們最開始動念頭實際上是在今年春節前一天,就是臘月29日。我跟投資人溝通這個事情的時候,下定決心在春節期間迅速啟動,在6個月之內把VIE結構拆完,這是非常神速的。

截至到昨天,最新的統計數據是,新三板上掛牌企業2640家,跟互聯網相關的有73家,盈利的互聯網企業54家,拆了VIE盈利的互聯網企業是0。互動百科要做一個零的突破,將是第一家拆VIE回歸的盈利的互聯網企業。這對於企業本身的發展來講有非常重要的意義,也希望我們作為模板在新市場有比較好的表現。

在拆VIE過程中,我們非常高興得到了盛景嘉成母基金和晨暉資本的支持,總共投了2.8億元人民幣。同時也非常感謝DCM、DFJDragon、北極光、磐谷創投,它們給了我們非常多的幫助,使我們有機會趕上國內A股市場的重新開啟。

我有幾條感悟。第一,感恩這些老的投資結構。我們跟這些投資機構關系比較微妙,我們事實上跟是老的投資機構“協議離婚”。確實是這樣,因為他們知道我們是要重新嫁人的,而且知道新的東家在那兒等著,所以我們跟老的投資機構要以比較好的方式和平分手,家產要有比較好的分配。對於其他要拆VIE的企業來講也是一樣的,老的投資機構在過去的投資生涯當中,給了企業非常多的幫助,不管是從哪個層面,都要非常感謝。

第二,仔細規劃公司財務。只有在這個基礎上,才可能做出完美的方案。我們的團隊在規劃公司財務的時候,我印象非常深刻,好幾個周末到了晚上都一直在計算公司財務上的事情,最後得出的方案能夠得到各方的支持,這是非常重要的。

第三,有經驗比什麽都重要。在選擇券商、會計師事務所時,看它們有沒有做過,比什麽都重要。經常有朋友問我在選擇券商或者是會計師事務所時是不是要看名頭,事實上有經驗才是最重要的。我們拆VIE結構能夠這麽順利,而且時間這麽短,非常重要的原因就是我們的合作夥伴在這方面有非常豐富的經驗。

拆VIE中的一些坑,回頭我會再總結出來分享給大家。

我們為什麽要回歸?講一個故事,西太平洋里有一種魚叫鮭魚,它們要從海里回遊到河里,躍過非常高的瀑布去產卵生子完成整個生命的輪回。因為那是生它養它的地方。資本市場也一樣,股民和用戶如果能夠重合的話對於企業是一件非常幸福的事。樂視網在跟中國某些廠商打仗的時候,股民直接投票把對方的股票拋售,馬上就戰勝了。中國市場的玩法更改了,把以前做老鼠倉、拉升等方式顛覆掉了。鮭魚的這種表現讓我們非常佩服。

當然我們不希望在拆完VIE以後上面有熊在等著就被吃掉了,或者回到國內之後,中國正好碰上熊市。我們相信這種情況不會發生。

![說明: C:\Users\admin\AppData\Roaming\Tencent\Users\63901777\QQ\WinTemp\RichOle\KXC)A9[W47DR5]%_F]C~5HP.jpg](http://newsfile.iheima.com/2015/0702/20150702025727247.png)

關於互動百科:2005年成立,致力於為用戶提供最權威、最全面、最及時的百科信息,服務於全球的中文百科用戶,曾獲得“2014年最具商業價值門戶獎”。目前,baike.com的詞條總量已超過1000萬,是傳統大百科全書的200倍。經過十年的積累,互動百科已擁有較大用戶規模,並且已經實現盈利。2014年凈利潤接近600萬,2015年預測凈利潤千萬以上。

版權聲明:本文作者i黑馬,文章為原創,i黑馬版權所有,如需轉載請聯系zzyyanan授權。未經授權,轉載必究。