- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

买入蓝港互动(8267.HK):投资“5年前的雷军”(二) 别看我只是一只羊

http://xueqiu.com/8073911649/41487705一、上市前产品概览:优秀,但非完美

$蓝港互动(08267)$ 只赶上了端游的末班车,又错过了页游的第一波浪潮,终于在2013年抓住了手游的爆发,敏锐的在13年初高调宣布“以后请叫我们手游公司”。那时候最火的是《大掌门》和《我叫MT》,大部分手游公司也在这股风潮下开始立项卡牌游戏,但蓝港却抓住ARPG这一未经验证的类型并最终取得了成功,后来有玩笑说,王峰的命太硬,必须有“刀光剑影”才能做成。

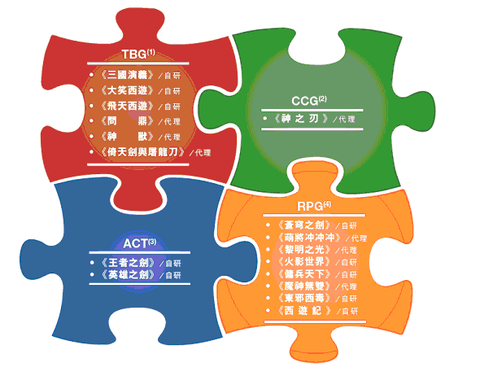

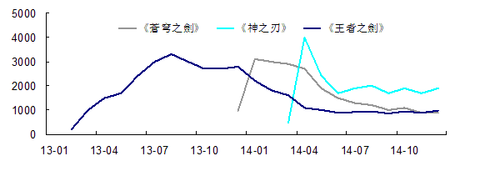

蓝港前期成功的产品有《王者之剑》、《苍穹之剑》和《神之刃》,其中《王者之剑》是最早上线成功,在2013年底达到流水的顶峰,《苍穹之剑》于2013年底上线,在2014年上半年接过前任的大旗,《神之刃》是2014年的产品,在下半年成为营收的主力。2014年下半年,《萌将冲冲冲》和《英雄之剑》陆续上线,截至目前情况一般。

(1)从流水来看,《王者之剑》、《苍穹之剑》的峰值在3000万,《神之刃》超过4000万,但考虑到手游市场的增长,单产品其实谈不上特别爆发,尤其是2014年有腾讯和《刀塔传奇》光芒的掩盖;

(2)三款产品衔接的还不错,2013年同时期发家的手游公司,大多数已无踪影,如果只有一款《王者之剑》,那蓝港2014年将会非常艰难,说明至少蓝港是对未来规划充分的,当然也可以说运气还OK;

(3)《王者之剑》、《苍穹之剑》是自研产品,《神之刃》是代理妙趣横生的产品,蓝港在自研和发行环节都体现出业务的能力;

(4)蓝港的成绩本应该更好,但2014年很不幸成为了站队渠道的牺牲品,之前《王者之剑》、《苍穹之剑》都在360前十游戏中,但《神之刃》蓝港选择了应用宝,而且被一贯低调的腾讯一反常态拿来晒数据,与360晒的《刀塔传奇》直接对抗,直接把蓝港推上了风口浪尖,而蓝港在IPO前还拿了百度2000万美金的D轮,与腾讯、百度如此靠近的结果就是后来在360渠道前十中再看不到蓝港的产品。

蓝港游戏的状态还是和王峰团队的特点吻合的,专业性使蓝港的游戏保持了不错的开发水准,但很难称得上在产品上有多么极致,反过来,他们多数出身营销和渠道,在营销推广上的光芒似乎更甚。一句话来概念蓝港IPO之前的手游产品和公司的状态:优秀,但远非完美。

二、十万个冷笑话:这个世界大有搞头

今年上半年蓝港的重头戏是3月18日上线的《十万个冷笑话》。《十冷》应该是蓝港转型手游以来最成功的,上线3天APP Store双榜前十,全平台DAU突破142万,日充值收入突破500万元,粗略估算第一个月流水有望达到7000万。

(1)IP战争的几个方向

手游行业竞争已白热化,大IP是行业共同的追求,我们就不科普IP的重要性了。目前看起来,IP的方向也有很多。

1.动漫IP。美漫IP,海外如《冰雪奇缘》等游戏很火,但国内似乎还没有大成的美漫IP手游;日漫IP如《灌篮高手》《海贼王》《圣斗士星矢》已经开始被一些大厂拿来重金打造;另外还有二次元的产品如《崩坏学园》《战舰少女》;国内动漫成功的作品非《秦时明月》莫属。

2.文学IP。一派是金庸、古龙等大作改编,如《大掌门》《神雕侠侣》;另一派则是盛大文学旗下大神为代表的《莽荒记》《斗破苍穹》等。

3.影视剧IP。如《武媚娘传奇》,后面还有《武林外传》《龙门客栈》等。

4.综艺节目IP。《爸爸去哪儿》、《跑男》。

5.端游页游IP。网易的《梦幻西游》,多益的《神武》,其实《我叫MT》也是变相靠魔兽的IP。

(2)动漫IP的几个细分方向

我们先来看看这几种动漫IP可能成功的道路。

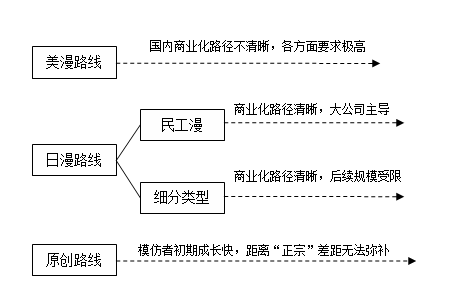

①美漫IP。《冰雪奇缘》、LINE的《迪士尼消消乐》等产品在海外已经火的爆炸了,但国内其实并没有特别吸金的美漫IP手游,迄今为止美漫IP在中国的商业化前景并不清晰。我归结的原因

第一是很多IP的拥有者本身很强,有全球开发的能力,也并没有太看重中国市场,

第二是如果国内去拿美漫的IP,原著对产品的要求会很高,因为在美国的商业环境下,低成本的制作只能是创新作品,大IP则必须高举高打,网龙曾经在端游上尝试过《变形金刚》,后来几经周折产品夭折,还要向版权方支付巨额赔款,

第三是国内用户其实会对这种经典IP要求很高,而即使满足国内的需求,产品也很难向全世界输出。

在这样的背景下,腾讯拿下了《复仇者联盟》、淘米拿下了《忍者神龟》,算是业界走的比较靠前的尝试。

②日漫IP。经典的日漫商业化路径比美漫清晰,但完全变成了大厂的角逐场,日本动漫IP有着一套非常清晰和严谨的IP管理方式,通常制作委员会掌握着最高决策权,包括原作出版社、音乐出版公司、动画企划公司 动画制作公司、赞助商都可能在制作委员会中,所以想拿下日漫IP做手游的难度可想而知。《灌篮高手》是百度拿下的,《圣斗士星矢》是完美,《海贼王》则是日本公司 DeNA与南梦宫亲自操刀,而腾讯则签下了《火影忍者》、《龙珠》、《阿拉蕾》、《银魂》、《游戏王》、《网球王子》、《家庭教师》、《境·界》和《爆漫王》等一堆产品的相关IP。考虑到日方的强势,国内一些做日漫IP的团队甚至采取了先盗版上线,再寄希望于成功后被日方关注、再通过法律方式和解拿下IP的方法,不过这种做法随着财大气粗的国内大厂介入,运作空间其实会越来越小。

③二次元的作品。把他和日漫IP分开来讲,其实界限未必正确,但这里想讲到的是以90后为代表的一些新的、宅的、细分的作品类型,但其实还都是日漫。但比如《海贼王》、《火影忍者》一类,已经被称之为民工漫(连民工都知道,意即极其普遍),而现在围绕90后有大量细分的动漫类型,这种一开始就基于共同的兴趣上找到的参与感和存在感,已经开始在国内有了很多成功的案例,比如《崩坏学园》《战舰少女》的成功。但这类作品也是有缺陷的:

他们可能无法获得“主流社会”的认同,所以定位非常细分,而且用类似二次元黑话来增强用户认同度,树立了很高的门槛,决定了只能纵向深度挖掘,横向拓展的机会反而不大;

不少二次元似乎提到赚钱老板就很紧张,生怕用户为此而抛弃自己。

④国内的原创动漫。我们抛开低幼动漫不谈,因为这类用户的在游戏上的运营是一个伪命题(消费和行为分离+家长管制,淘米的没落就是最好的例子)。中国的动漫起步晚,前期有这很强的追赶者红利,无论是走美漫、日漫还是细分二次元的路线,都有很大的成长空间。不过,我们认为,在哪个流派里,模仿的再好,也终究不是大成。真正优秀的作品,还是应该在深处埋着自己的本土文化,把故事和人物做的有趣,坚信并自然的表达出来,在相对可控的本土市场先做好。

(3)与其说《十冷》是流行的二次元,不如说是亚文化

分析了种种IP所面临的机遇和挑战,我们再来看看《十冷》。它无疑是国内动漫的一个大成,故事由一系列吐槽短篇组成,被誉为“中国版的日和”。原作者寒武,2010年6月连载于有妖气原创漫画梦工厂,两年后被翻拍成动画,2014年底上映了大电影。《十冷》漫画点击量不完全统计有18.44亿,位列所有国产漫画NO.1;两季动画播放量 15.2亿;电影票房1.2亿元。

从数字上来看,《十冷》有点像大众流行的作品了。很关键的是,它根植于二次元文化,但不像其他细分作品有那么高的门槛,而是引入了哪吒、葫芦娃、白雪公主、匹诺曹等一系列大众熟悉的角色,开始满足大众网民的需求。随着从小众到大众发展,它已经成为一个不局限于宅圈的现象级IP。王峰自己说,与其说《十冷》是流行的二次元,不如说是亚文化。

什么是亚文化?首先它不是主流,其次它有可能成为主流。文化话语权的争夺始终存在,一代代青年群体也是不断通过亚文化的实践,去获得相应的文化资本和文化话语权,一代人的亚文化,也许就是下一代的主流,只要其核心人群将来能展现足够的社会影响力。

今天,你和一个60、70甚至80后去谈90后、谈二次元,其实大家多半是恐惧的、要虚心学习的。但二次元本身又很难接管三次元的主流文化,因为它太细分、太小众、门槛太高了。做产品本质上是一个与用户对话的过程,如果你一开始对话的用户就是一群很特定的人,那么做出来的,就一定是给这部分特定人群用的东西。你在二次元某一细分做到极致,拥有大量复杂周边内容供粉丝消费,充其量也是小而美的公司。甚至一定程度上,二次元的精神其实与英国伯明翰学派(CCCS)有关青年亚文化的观点不谋而合,即亚文化是拒绝商业化的(你看B站谈到赚钱就紧张成什么样子)。

但我们所说的亚文化与CCCS不同。在我们看来,亚文化是连接年轻人和中年人之间的一座桥梁,它的出现,是因为90后不满足于主流文化,他们在疯狂的探索我是谁、我能做什么,他们拥有可怕的频繁创新周期,以及充满了偏执和不理性的口味。他们的革新从侧面把主流文化需要遮掩的东西很轻易的揭露,在揭露的过程中反而被主流文化追捧,渐渐被商业文化利用。这一过程在70后、80后看来相当熟悉,因为他们也有从非主流向主流演化的过程,当然从CCCS的观点来看其亚文化的意义在消泯,但在我们看来却是二次元从小众的思想向大众的成功延伸。

《十冷》隐隐约约就有这样的影子,它从二次元核心用户向非核心ACGN用户传播“门槛”是很低的,段子很容易被大众接受,主角几乎无时无刻不在吐槽,他们用夸张的语气和极快的语速,抱怨其他角色不合逻辑的行为、乃至抱怨创作者不合理的情节设计,使台词变为一种创作者的自嘲。其实这和一个更早被人接受的亚文化——屌丝——很像,屌丝热衷于自嘲,甚至自轻自贱,颇有种自爆攻击的感觉,通过展示自己有多可笑,来嘲弄更为可笑的社会现状。《十冷》这种亚文化没有被束之高阁,而是以一种看似难以被大众接受的形式下被大众接受,是因为它拥有可以被主流认同的精神内核。

《十冷》从各种数据上早已傲视群雄了,可我们更关注的,是它在探索亚文化道路上露出的隐隐曙光。有人笑《十冷》的游戏与蓝港一年前研发的《神之刃》有诸多相似之处,甚至戏称为“十万个神之刃”,这种戏谑反而道出了《十冷》的精神。因为《十冷》虽然IP很火,但本身风格上无厘头、剧情和人物零散,很难让人第一眼判断出做什么类型的游戏。但蓝港敢于在很早就拿下这个IP,并且很精准的把握到了《十冷》的内核——吐槽和冷幽默,所以做成什么样子反倒不是最重要的了,而是游戏的设计让核心用户感受到“这货就是十冷”,付费意愿也就随之而来。王峰的好友,顽石互动CEO吴刚如此评价十冷手游,“这款游戏,突然让我看到了国内游戏公司久违的幽默感、想象力和放松状态。这感觉真好!”其实我觉得王峰团队一副时时刻刻打鸡血的状态,很难谈得上放松,同为行业翘楚的吴刚领会到的,应该是游戏里散发的《十冷》精神内核。

虽然现在做过多的判断都为时过早,《十冷》的生态环境还存在这样那样一堆问题,但有种隐约的感觉,这就是中国未来娱乐产业一个重要的方向。如果用电影做个类比,《十冷》就像是《失恋33天》,初期完爆一众竞争对手时被人视为黑马,而事后发现更大的高潮,《致青春》、《北京遇上西雅图》等还在后面,因为这分明是一个大的市场。所以,当你用心去思考《十冷》在亚文化中扮演的角色,再回过头看到蓝港的宣传喊出“这个世界大有搞头”的时候,你会真心觉得,的确,这个世界大有搞头。

三、蓝港的定位

上市酒会时,王峰向大家表达了要做中国Dream Works的梦想,蓝港未来的道路,应该也是主打互联网和娱乐也合作的泛娱乐化。

这个市场并不平静,前有华谊、光线、华策这类巨头在电影布局上遥遥领先、并且他们近期在游戏等泛娱乐领域也陆续有所斩获;后有乐视、万达甚至基美这些后起之秀,凭借各自的核心竞争力虎视眈眈;游戏圈也不太平,游族影业早已成立、掌趣投资了欢瑞……从原创的文学到网络动漫,再到电影、游戏和舞台剧,再到院线和主题乐园,巨头都在持续发力中。

如果我们看蓝港之前的“三剑”系列,我们可能很难理解他怎么切入到这个竞争激烈的行业中。但经过前文《十冷》的分析,也许你会对王峰的娱乐梦有更多的理解,在一个红海的市场里拿已经验证过的成功去做事,那十之八九是平庸的公司,而且面对已经很领先的公司会全然不占优势,但蓝港在很大胆的做一些不一样的东西:

最关键的是格局领先。从《十冷》的切入,蓝港做的亚文化,我们前面已有详细的分析。关键是王峰把握到了这种含苞待放,现在不是主流却有可能成为未来主流的文化趋势。没有人能够漠视文化更迭的趋势,因为它很容易摧毁和重塑一个品牌,未来消费的不再仅仅是商品,而是年轻人认知自我和成长的手段——成功者卖的不再是产品,而是在售卖兴趣。用户通过消费、重复的消费寻找自我,获得成就感。接下来的《蜀山战纪》把30年前的经典和当红的陈伟霆赵丽颖结合,《甄嬛传》网络累积播放量超过70亿次,《芈月传》则趁热打铁把蓝港和花儿影视、乐视、孙俪的情缘再次演绎。

对互联网用户的深刻理解确保了战略的正常推进。王峰出身互联网,也在用互联网的方式在运作用户。传统娱乐行业从业者面对的最大问题就是内容领先,但用户不是自己的,所以电影票房大头要给院线、电视剧在电视台面前更毫无议价能力,手游也没好到哪里去,S级以下产品面临的是渠道严苛的压榨。蓝港是个CP,但却兢兢业业的运作着全线产品 150万个微信公众号(《十冷》占80万);百分百空手接红包、充值送话费,把用户微信及付费用户手机号也温柔的全拿到了;“十冷体”,离不开制造话题、传播话题的能力和强力的渠道推广和传播。

犀利的营销罕遇敌手。依旧以《十冷》的营销为例,迄今为止互联网行业里估计除了雷军、陈年等少数几个大佬,很难有人对王峰的营销挑出什么毛病。王峰掀起了一场“十冷体”的战役,不仅吸引李开复、徐小平、蔡文胜、罗永浩、王小川、胡海泉等大佬站台,在朋友圈、微博、贴吧、SAME、各个动漫论坛,用户自创“十冷体”更是层出不穷……此外,与多个手游渠道深度合作、包下了北京上海地区1/4近2000块的公交路牌和地铁站铺广告、联合京沪两地100多所高校的女大学生为广告模特、开测三天前每天发百万元红包等方式,还运用了微信公众号,活动奖品直接发到用户微信号绑定的游戏账号上,传言营销费用高达6000万,联系到宣传的大阵势和蓝港一季度的盈利预警,此言不虚。

四、充满想象空间的投资布局

娱乐、互联网,从来没有像现在这样被重视,围绕大娱乐行业的布局也层出不穷。优酷并土豆,阿里投光线和华谊,腾讯投华谊,百度投华策,阿里投优酷,小米投优酷,腾讯和华谊都投银汉,腾讯和光线都投呱呱……纷繁复杂不一而足。这里面有经典的成功案例,也有1+1<2的尴尬,还有一些目前说不清道不明的布局。截至目前,蓝港的动作看起来都比较天马行空,“好多人都说看不懂你投资星美什么逻辑,也看不懂你的投资,我说大家都看得懂的话我们就没法儿干了,”王峰这么说。虽然暂显凌乱,但蓝港的布局,还是从基础游戏业务向外延伸,一步一步的往大娱乐路线上走,这包括跟动漫、文学、电影、电视这一系列更为有社会影响力的娱乐形态合作,也包括智能硬件等新方向的探索。

看看蓝港上市以来都做了什么:

2015年2月4日,公司投资175万人民币取得Newbility Games的5%股权。前期蓝港签下一款复古的像素游戏《星球崛起》,投资应是为了更好的协调控制节奏。Newbility Games名如其人,是一个整体气质很不一样的创新CP团队。(游戏CP)

2015年3月10日,公司投资500万美元购买斧子互动发行的一年期可换股承兑票据,未偿还本金金额之年利率为6%。斧子互动为游戏硬件开发商,其创始人张晓威之前是华为TRON游戏机的发起者和产品经理。(主机游戏、客厅娱乐)

2015年3月13日,公司投资2300万人民币入股永乐票务5.51%股权。永乐票务至今代理、承办过超过50000场演唱会、话剧、音乐会、音乐节、体育赛事等文化活动,在全国有十多家分支机构,是中国排名位居前列的文娱体育票务营销公司。(演艺渠道、宣传渠道)

2015年3月13日,公司投资500万美元入股星美控股。星美控股将向蓝港互动配售1.39亿股新股,相当于扩大后股本1.35%(配售价0.278元,较上交易日收报折让5.76%)。星美控股旗下电影院有83家,银幕582块,并从渠道向电影娱乐全产业链布局中。星美今年会大力发展“一县一院一店”的战略,实现高端影城与社区店遍布全国。(影院渠道、影视产业链)

2015年4月14日,公司投资1000万人民币,与吴奇隆成立合资公司,公司占股80%。作为研发和推广吴奇隆旗下影视剧《蜀山战纪》手游的主体。游戏与影视的跨界并不罕见,但大部分影视内容、明星其实是简单代言或被动参与的,而蓝港与稻草熊科技却是兴趣和利益的高度绑定。(游戏与影视跨界)

2015年4月21日,公司投资手游账号交易平台淘手游,同时投资的还包括清科创投。(试水游戏关联平台化业务)

Newbility Games、淘手游都是此前是极客帮挖掘的项目,王峰2011年和CSDN创始人蒋涛创立了极客帮天使基金,累计投资64个项目,其中市值接近10亿美元的1家,超过5000万美元的7家。虽然现在主要是蒋涛和梁宁负责,但作为一线CEO的王峰也保持了积极的参与。极客帮对于蓝港而言有很积极的作用:

王峰他们可以把自己业内积累的经验资源来指导创业者;

创业者反过来也可以拓宽极客帮CEO的视野,其创新也可以复用到自己的公司;

王峰只有蓝港互动唯一的上市平台,不排除有需要的时候蓝港将一些有价值的项目纳入囊中。

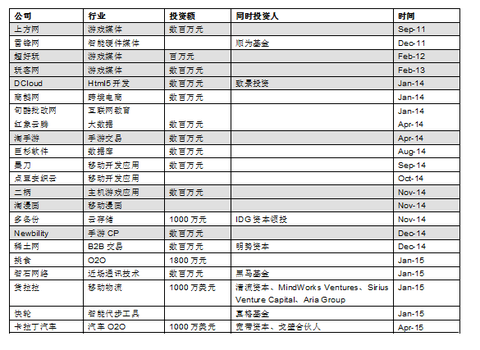

表:极客帮公布的部分投资项目(灰色为和蓝港相关)

五、盈利预测与估值

蓝港4月13日公告称,预计Q1亏损5400-5900万元人民币,如果排除因授予股份所产生的非现金费用3200万元,亏损2200-2700万元。

Q1业绩一般是符合我们预期的,前文分析的大作《十冷》3月18日上线,再考虑到递延收入,Q1能确认的收入应不多,其余几款老游戏已步入成熟或下滑期,流水也应该一般。不过对于一个商业模式如此成熟的现金流行业,能单季度亏出5、6000万也还是很有趣。蓝港的解释是大幅增加了营销推广费用(网传6000万营销费)。

接下来4月开始,《十冷》对收入的贡献就会体现,今年比较确定的上线产品应该还包括《我是大官人》《蜀山战纪》和《甄嬛传》,后续季度盈利应该会步入正轨。2015年公司的一致预期是收入12.8亿、利润2.2亿。

通常的节奏,会给看好的公司一个很高的预测来指导一个更高的目标价。不过,我们前文分析那么多,就是为了去看王峰的格局、蓝港的格局,我们不认同公司今年游戏业务能产生这么高的利润,我们也不认同拿游戏业务的利润来给公司估值。蓝港Q1愣是把一个现金流企业做成了烧钱的风投期互联网模式,那后续为什么就不能继续下去?且从目前情况看,蓝港的动作是加速的。

我们看看蓝港这些年的融资纪录:

A轮:2008年4月,IDG资本投资200万美元;

B轮:2008年5月,北极光创投领投,NEA跟投,共计1600万美元;

C轮:2014年1月,复星集团旗下资本、兰馨亚洲、软银赛富等,共计8000万美元;

D轮:2014年5月,百度控股投资2000万美元;

IPO:2014年12月以9.8港元发行8434万股,募资总额8.27亿港元,扣除超额配售募资、包销费用及佣金以及估计开支后,募资净额约6.4亿港元。

对于王峰,在有2000万美金的时候,6年来做2000万美金的事情,在并不顺风顺水的情况下,用2000万美金的起点做到了1亿美金的营收;而随着C轮、D轮以及IPO,蓝港现在大概有2亿美金,还拥有了上市公司平台后续融资的能力,以王峰的能力和眼光,应该是做2亿美金的事情。接下来蓝港能不能做到10亿美金的营收?

所以,我们的观点是:暂且忘掉今年无聊的盈利预测,他真的牺牲长远做到3亿利润、100%增长又怎样?10倍也才30亿,15倍也就45亿市值。海外是一时半会理解不了蓝港的内涵、王峰的格局的,A股追随杰出的领军人物这一思路其实是最好的应用。只要蓝港持续走在大娱乐产业创新的路上、只要蓝港的活跃用户持续大幅提升、只要蓝港在用户心目中持续树立形象,我们眼前应该多给王峰一些“任性”的空间。哪怕港股有A股一半的热情(从网龙和全通的对标来看,已经接近40%了),或者说哪怕港股有一级市场的热情(14年上市前蓝港估值已超5亿美金),王峰的梦想就会因为资本市场的良性互动而加速。

现在的蓝港,8亿美金市值,其实与5年前的小米颇有神似。我们认为蓝港中期对标的市值空间应该是华谊兄弟、光线传媒这样的公司,长期则有望按照互联网平台给予估值,这是我们最不严谨的一个盈利预测和目标价,但为了这个大有搞头的世界,面对这个在二级市场触手可及而又尚未“发迹”的牛人,我们不妨也做出自己相应的布局。

六:主要风险

港股行情的可持续性;前期基石投资者的减持风险。

PermaLink: https://articles.zkiz.com/?id=141661

Next Page