來源: http://newshtml.iheima.com/2014/1119/147819.html

新能源汽車路徑選擇 mwgxq

來源: http://xueqiu.com/8760978207/33421024

(題前說明:本文為603學員mwgxq作業,資料均為網上或學員收集所得,不當之處敬請斧正。且題後的標的均為海選,不具備投資參考價值。)

一、新能源路徑選擇目前我國已成為全球最大的能源消費國,而且我國的石油資源短缺,石油進口量以每年兩位數字的百分比增長,到2013年石油進口2.82億噸,對外依存度近60%,已大大超過50%的警戒線,石油節約與替代已成為保障國家能源安全的重中之重。不僅如此,我國還面臨著日益嚴重的環境問題。

隨著能源消耗的逐年增加,二氧化碳的排放量也將增加。目前二氧化碳排放中,25%來自於汽車。至2030 年,將由2005 年的281 億噸增至423 億噸。在我國,汽車排放的汙染已經成為城市大氣汙染的重要因素,我國的二氧化碳排放目前已居全球第二,減排二氧化碳的壓力將越來越大。

近年來,我國的汽車行業發展迅速,已成為世界第四大汽車生產國和第三大汽車消費國。根據國務院發展研究中心估計,2020年我國的汽車保有量將達到1.4 億輛,機動車的燃油需求將達到2.56 億噸,為當年全國石油總需求的57%。因此大力發展新能源汽車,用電代油,是保證我國能源安全的戰略措施。

以目前中國汽車保有量的增長情況看,10 年內達到每千人300 輛是大概率事件,汽車保有量將從目前的1 億部左右提升至3-4 億部,而這將大大提升能源消耗。

因此,從政府層面來看,無論是從能源安全還是環保角度看,新能源將是未來必然的發展方向。2014 年以來,國務院、國家發改委、財政部、工信部、交通部等多個中央部門出臺了新一輪的新能源汽車補貼政策,明確支持新能源汽車發展。

結論:國家政策支持新能源戰略。二、動力電池路徑選擇盡管從中央到地方都出臺了新能源汽車的支持和補貼政策,但新能源汽車居高不下的價格,對消費者來說仍是一道坎。新能源汽車到底有多貴?舉個例子,比亞迪新能源汽車E6定價31萬~33萬元,而汽油車比亞迪S6定價10萬~13萬元。比較幾家車企的部分車型發現,新能源汽車的定價通常是可比汽油車定價的2倍~3倍,即便減去補貼,仍然要高出60%~100%。

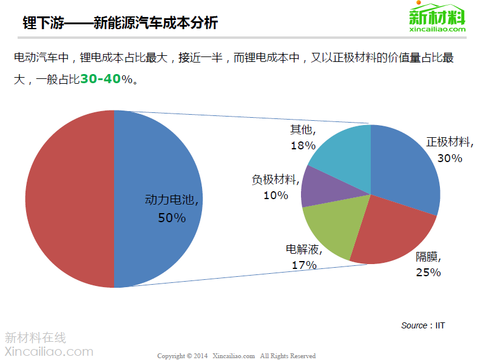

新能源車緣何如此貴?主要原因是電池成本高。以鋰電池車為例,在整車中鋰電池占比40%左右,算占比最高的部件。而在鋰電成本中,又以正極材料的價格占比最大,一般占比30-40%。

因此從長遠看,車企還得不斷降低電池成本,以此增強新能源汽車在價格上的競爭力。當前,已有多家車企提出計劃,擬用數年時間加大研發,降低電池成本,讓更多新能源車走入尋常百姓家。

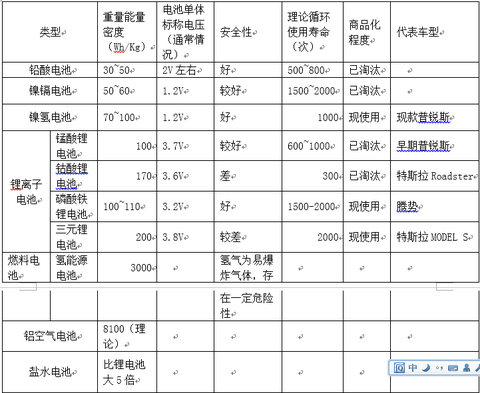

目前電動車用電池情況如下:

當前車載電池用的比較多的為鋰離子電池,鋰離子電池的優缺點及應用領域如下:

1)優點:

a)輸出電壓高(3.6V)

b)能量密度大

c)自放電小,循環壽命長

d)無記憶效應,可快速充放電

e)無有毒有害物質

2)缺點:

a)溫度影響電池容量

b) 安全性能不好

3)應用領域:

a)消費電子

b)電動交通工具

c)大型動力電源

d)二次充電及儲能領域

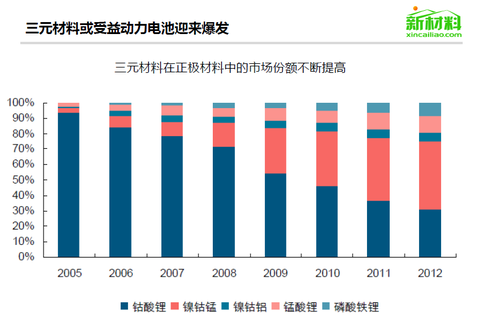

而在鋰離子電池中,目前使用較多的是磷酸鐵鋰電池和三元鋰電池。由下圖可以看出其市場份額在不斷提高。

氫能源電池作為新能源汽車的最新發展方向留待下節做專門介紹。

鋁空氣電池和鹽水電池均為最新技術,多處於實驗室階段,相關資料介紹也不多,留待後續技術突破再做考察。

結論:動力電池路徑選擇三元鋰電池、磷酸鐵鋰電池、氫能源電池。

三、燃料電池路徑選擇

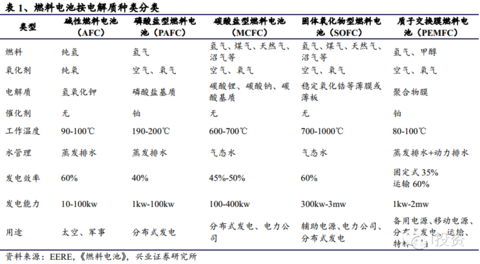

燃料電池按燃料類型可分為直接型、間接型和再生型;按電解質種類又可分為堿性燃料電池(AFC)、磷酸鹽型燃料電池(PAFC)、熔融碳酸鹽型燃料電池(MCFC)、固體氧化物型燃料電池(SOFC)和質子交換膜燃料電池(PEMFC)。

20多年來,燃料電池經歷了堿性、磷酸、熔融碳酸鹽和固體氧化物等幾種類型的發展階段,燃料電池的研究和應用正以極快的速度發展。在所有燃料電池中,堿性燃料電池(AFC)發展速度最快,主要為空間任務,包括航天飛機提供動力和飲用水;質子交換膜燃料電池(PEMFC)已廣泛作為交通動力和小型電源裝置來應用;磷酸燃料電池(PAFC)作為中型電源應用進入了商業化階段,是民用燃料電池的首選;熔融碳酸鹽型燃料電池(MCFC)也已完成工業試驗階段;起步較晚的固態氧化物燃料電池(SOFC)作為發電領域最有應用前景的燃料電池,是未來大規模清潔發電站的優選對象,100kW管式SOFC電站已經在荷蘭運行,Siemens和三菱重工都進行了SOFC發電系統的試驗研究。相比之下,SOFC、MCFC和PEMFC會是最有前景的技術路線,其中質子交換膜的方式應用最為廣泛。

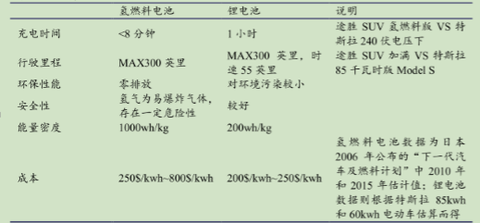

燃料電池和鋰電池相比較如下:

鋰電池的優勢在於更安全、成本更低,而燃料電池的優勢則在於充電時間更短、能量密度更高。

結論:SOFC、MCFC和PEMFC會是最有前景的技術路線,其中質子交換膜的方式應用最為廣泛。四、氫能源電池路徑選擇

1、氫能源的優勢氫能源的優勢:

1) 無汙染

燃料電池對環境無汙染。它是通過電化學反應,而不是采用燃燒(汽、柴油)或儲能(蓄電池)方式--最典型的傳統後備電源方案。燃燒會釋放象COx、NOx、SOx氣體和粉塵等汙染物。如上所述,燃料電池只會產生水和熱。如果氫是通過可再生能源產生的(光伏電池板、風能發電等),整個循環就是徹底的不產生有害物質排放的過程。

2) 無噪聲

燃料電池運行安靜,噪聲大約只有55dB,相當於人們正常交談的水平。這使得燃料電池適合於室內安裝,或是在室外對噪聲有限制的地方。

3) 高效率

燃料電池的發電效率可以達到50%以上,這是由燃料電池的轉換性質決定的,直接將化學能轉換為電能,不需要經過熱能和機械能(發電機)的中間變換。

2、氫能源汽車推廣過程中的問題氫能源有諸多其他燃料所沒有的優點,而且國內外在開發氫能源的研究領域也取得了一定成果,從表面看,我們似乎找到了一種完美無缺的解決能源危機的途徑,然而,它並不是我們看到的那麽完美,氫能源的研究也絕不是一朝一夕的工作,科學家和技術工作者們在長期的研究和實踐當中總結了一下幾點原因,這些也是為什麽氫能源至今還沒有得到廣泛的應用的原因。

1)環保問題

一般人認為,以氫燃料為動力的汽車只會產生水,事實也的確是這樣,那為什麽說氫燃料汽車並不環保呢?環球能源網認為,我們必須從其生產原料上來分析,由於技術水平並不先進,以及考慮到成本等的問題,世界上很多國家的氫燃料的生產並不是以水為原料,而是以天然氣作為生產原料,先前講到了,如果要電解水取得氫氣,那需要很大的能量消耗,而且要生產出能量值與普通汽油燃料相當的氫燃料,我們就需要大量的水資源,水同樣也是我們這個星球稀缺的資源,因為我們這里講到的水是淡水,而不是海水。而天然氣的貯存方式相對成熟得多,而且我們可以用並不算多的天然氣生產出能量值與普通汽油燃料相當氫燃料。因此,作為氫燃料生產商來說,為了降低生產成本,他們寧願選擇天然氣。問題就出在這里,天然氣也屬於化石能源的範疇,那麽使用它就必定會產生大量的二氧化碳,從這個層面上來講,我們的氫能汽車並不環保。

2)經濟成本問題

如今我們很多的加油站都是以提供化石燃料為主,而沒有單獨提供氫能燃料的場所,如果我們要利用起的加油站,那麽就必須修建大量的輸送管道,而且這樣做的前提是,氫能汽車的數量一定要達到一個合適的規模,數量過少的話,那修建輸送管道的成本就顯得有點高了。而如今,我們只能從一些新能源展會上才能看到氫燃料電池汽車的身影,大街上主要行駛的還是普通汽油驅動的汽車,即便是在巴西這樣的新能源汽車大國,其80%以上的汽車使用的也是乙醇,而非氫燃料電池。因此在可以預見的將來,我們還很難將氫燃料電池汽車推廣出去,至少在工藝上我們還不過關。

3)節能降耗問題

我們研究氫能源,最根本的就是要解決能源匱乏的大問題,但是如果為了獲得氫能源要以消耗更多的其他能量為代價,未免有些得不償失,舍本逐末。一般情況下,我們要獲得氫,都會從水里分解出來,這就需要用到電,需要將交流電轉化成直流電,這過程將使得氫分子中的能連損失2%-3%,接下來我們開始電解水,在此過程中能效只能達到70%,其余30%的能量被消耗掉。經過上述兩個過程,我們獲得了氫氣,但是由於是氣體,因此其體積非常大,這個就需要我們用10000磅/平方英寸的大氣壓強對氫氣進行壓縮處理,這個過程又將耗能15%,即便是經過了這一系列處理,同等質量的氫燃料所包含的能量值也只有普通汽油燃料的20%所有,並且要貯存這些氫燃料需要很大的存儲設備。此外,為了保持氫燃料電池的穩定,我們還要將溫度控制在零下253度,這一過程再次耗能30%-40%。在運輸過程中,由於我們很難保持零下253度的恒溫,因此我們還將損失10%的能量,而在氫燃料被註入汽車前,我們又損失了大約50%的能量,最終我們還將損失10%的能量,因為氫能汽車的能效只有90%。綜合上述所有的過程,我們要驅動一輛氫能汽車的能耗高達80%!

3、氫能源汽車的技術瓶頸為了解決推廣氫能汽車過程中遇到的問題,我們首先需要解決三個技術問題:

1、大量制取廉價氫氣的方法。傳統的電解方法價格昂貴,且耗費其他資源,無法推廣。

2、解決氫氣的安全儲運問題。

3、解決汽車所需的高性能、廉價的氫供給系統。目前常見的供給系統有三種,氣管定時噴射式、低壓缸內噴射式和高壓缸內噴射式。隨著儲氫材料的研究進展,可以為氫能汽車開辟全新的途徑。而最近,科學家們研制的高效率氫燃料電池,更減小了氫氣損失和熱量散失。

氫能源目前最大的問題是儲運成本高於汽油4倍,而氫的燃燒效率又比石油高一倍,如與傳統汽車相比,燃料電池車能量轉化效率高達60-80%,是內燃機的2至3倍。所以目前只要將氫的成本降低一倍,就能讓氫動力應用處於經濟性許可範圍內了。

下文分別針對這些問題進行論述。

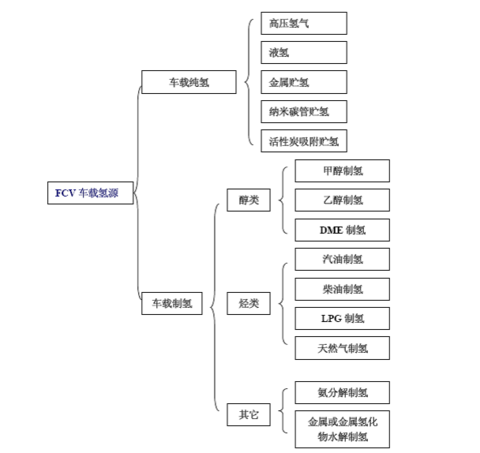

4、制氫技術路線選擇制氫的途徑可謂多種多樣,目前各種FCV 車載氫源系統如下圖所示:

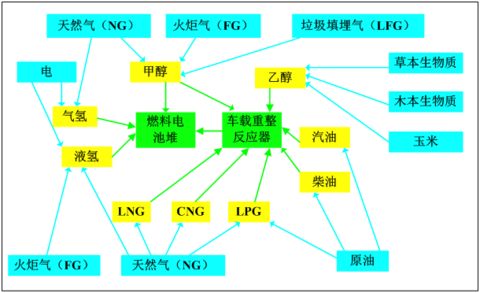

各種制氫途徑示意如下:

對於上述各種制氫路徑進行實證研究,其能源消費和溫室氣體排放情況如下:

1) 總能量消耗

總體分析,建立大規模氫工廠和輸配基礎設施的集中制氫路線的總能量消耗普遍低於現場制氫路線,如天然氣集中制氫的總能量消耗僅為天然氣現場制氫的總能量消耗的80%;目前上海市加氫站采用的焦爐氣工業副產氫的燃料電池汽車路線,其總能量消耗是傳統汽油車路線的60%以下。而其他集中制氫路線,如生物質集中制氫和太陽能制氫的燃料電池汽車路線的總能量消耗也大大優於傳統汽油車,僅是傳統汽油路線的65%以下。

采用現場制氫路線,除了北京市加氫站目前采用的天然氣現場制氣氫的燃料電池路線的總能量消耗是傳統汽油車路線的80%以下,其他現場制氫的燃料電池汽車路線均高於傳統汽油車路線,包括天然氣基甲醇現場制氫、煤基甲醇現場制氫、電解水現場制氫。在使用氣氫或者液氫的燃料電池汽車路線中,煤基甲醇制氫的總能量消耗最差,其總能量消耗指標達是傳統汽油路線的200%以上。

此外,使用氣氫的燃料電池路線總能量消耗普遍低於使用液氫的燃料電池汽車路線,如天然氣基甲醇現場制取氣氫的總能量消耗僅是天然氣基甲醇現場制取液氫的90%,這是由於氫氣液化階段的能耗高於氣氫壓縮,生產液氫產品需要消耗更多的能源,造成更高的排放。

車載制氫方式的燃料電池汽車路線中,采用汽油、柴油、壓縮天然氣、液化石油氣和天然氣基甲醇車載制氫的燃料電池汽車路線的總能量消耗均低於傳統汽油車路線,僅是傳統汽油路線的75%以下;而煤基甲醇車載制氫的燃料電池汽車路線的總能量消耗則是傳統汽油車路線的130%以上,略高於傳統汽油路線。從另一方面分析,無論是天然氣基甲醇或者煤基甲醇,車載甲醇制氫的總能量消耗均略低於甲醇現場制氫,這主要是因為車載甲醇制氫所得到的氫氣直接用於燃料電池,而沒有壓縮或者液化耗能。

2) 化石能量消耗

化石能量消耗是指在整個循環中,所消耗的來自石油、天然氣和煤的能量。由於當前人類社會對化石能源的依賴性最強,所以對化石能量消耗的比較有助於明晰各種燃料/驅動技術組合途徑對化石能量的依賴性。

對於天然氣基和煤基燃料路線,無論是集中制氫路線、現場制氫路線、車載制氫路線,其化石能量消耗的變化趨勢均與總能量消耗的變化趨勢類似,采用煤基甲醇制氫的化石能量消耗最差,達到傳統汽油路線的200%以上。

對於可再生能源,其化石能量消耗大大低於傳統汽油路線,生物質集中制氫和太陽能制氫路線的化石能量消耗僅為傳統汽油車的20%以下,化石能源節約效果顯著。

3) 石油能量消耗

從保證石油安全的角度分析,除了汽油車載制氫燃料路線和柴油車載制氫燃料路線以外,無論是集中制氫路線、現場制氫路線、車載制氫路線,均表現出良好的節約石油資源的特點,其石油能量消耗僅為傳統汽油路線的5%以下。

4) 溫室氣體排放

本研究所涉及的大部分集中制氫燃料電池汽車路線(除煤氣化制氫)和車載制氫燃料電池汽車路線(除煤基甲醇車載制氫)的溫室氣體排放都低於或與傳統汽油路線的溫室氣體排放相當。上海市加氫站目前示範運行采用的焦爐氣制氫的燃料電池路線中,當焦爐氣被作為工業副產品時,其溫室氣體排放僅是傳統汽油車路線的25%以下。

采用現場制氫路線,除了北京市加氫站目前示範運行采用的天然氣現場制氣氫的燃料電池路線的溫室氣體排放是傳統汽油車路線的70%以下,其他現場制氫的燃料電池汽車路線均高於傳統汽油車路線,包括天然氣基甲醇現場制氫、煤基甲醇現場制氫、電解水現場制氫。其中煤基甲醇制氫和電解水制氫的溫室氣體排放最差,達到傳統汽油路線的170%以上。

值得關註的是,可再生能源制氫,特別是生物質制氫和太陽能制氫的路線,其溫室氣體排放僅為傳統汽油車路線的20%以下,是未來燃料電池汽車技術大規模商業化的發展方向,對於保障能源安全、減緩氣候變化具有重要意義,其發展依賴於未來生物質氣化制氫技術、太陽能制氫技術和成本等方面的突破。

分析結果表明,天然氣制氫技術路線、含氫工業尾氣回收氫技術路線、可再生能源制氫技術路線和車載制氫技術路線的能耗和溫室氣體減排效果普遍優於傳統汽油車。考慮到近期燃料電池汽車小規模示範階段,可再生能源制氫和車載制氫的技術和成本問題無法得到突破,因此天然氣制氫和含氫工業尾氣制氫成為近期燃料電池汽車制氫路線的重點。

結論:1)各種制氫路線的上遊氫能生產階段的能耗均遠高於傳統燃料。

2)各種制氫方式的燃料電池汽車路線分析均表現出良好的節約石油資源特點。

3)中遠期建立大規模氫工廠和輸配基礎設施的集中制氫方式可以進一步降低能耗和溫室氣體排放,為FCV商業化推廣應用奠定基礎。

4)可再生能源制氫是未來燃料電池汽車大規模商業化應用的發展方向。

5)從能耗和溫室氣體減排的角度考慮,在氫燃料質量得到保障的前途下,現階段采用電網電水解制氫的路線能耗和溫室氣體指標惡劣,不值得推薦。

6)在氫氣液化技術的能耗無法得到大幅度降低時,液氫儲運的技術路線當前是不值得推薦的。

7)焦爐氣制氫是現階段煤基燃料制氫最經濟、環境友好型的路線。

8)車載制氫方式的燃料電池汽車路線取決於未來車載重整反應器技術的突破。

5、氫的儲存車載純氫儲存方法主要分為:高壓氫氣儲存、液態氫儲存、金屬貯氫、活性炭吸附貯氫和碳納米材料貯氫幾種。

(1)高壓氫氣儲存

氫氣壓縮機把氫氣壓縮灌入到車上攜帶壓力容器中,是目前最簡單和最常用的車載純氫儲存方法。世界已有的燃料電池大客車示範項目中,采用這種車載儲氫方法的就占了大多數。耐高壓的儲氫壓力容器及材料是這種方法的關鍵。高壓氫氣存儲方法的主要問題是:①容量小。中國大量使用的是以普通鋼材制成的壓力容器,儲氫壓力為15Mpa時,氫的重量僅占總重量的1%,體積容量約0.008kg H2/L。不過,當使用特種高強度奧氏體鋼材料制成的容器時,儲氫重量可達總重量的2%-6%。②安全性差。高壓容器本身就需要特殊的照顧與維護,況且容器中裝的是易燃易爆又易滲漏的氫氣。車禍時可能有嚴重的後果。③實施問題。容器壓力愈高,充氫站的建設、壓縮運行所化的代價愈高。而且充裝1立方米氫氣要耗電0.5度左右、而1立方米氫氣經燃料電池發電僅得2度電。

(2)液態氫儲存

戴姆勒一克萊斯勒公司研制開發的NECAR3型和NECAR4型以及通用公司研制開發的“氫動一號”燃料電池電動汽車均采用液氫為燃料。理論上,在各種儲氫方式中,無論是從體積密度還是從重量密度的角度看,只有氫氣以液態儲存才能達到最高的儲存密度。目前,液氫存儲的重量比約5%-7.5%,體積容量約0.04kg H2/L。不過,由於低溫容器的熱漏損,液氫的生產、儲存、運輸對註,以及氫液化消耗大量的能量等問題,使攜帶液氫規模實施是不可行的。

目前我國生產的液氫主要是為航天工業服務, 尚未普及到民用領域,因此我國示範運行的燃料電池車均采用壓縮氣氫作為氫源。由於氣態氫的密度很小, 為提高單位容積的儲氫量, 燃料電池公交車和小轎車均采用已商業化的耐壓為35MPa的高壓儲存容器。

(3)金屬氫化物儲氫

該方法首先使氫與金屬形成金屬氫化物,加熱後,金屬氫化物分解脫氫而得氫氣。金屬氫化物儲氫與壓力容器儲氫相比:①單位重量的儲氫量並不高,儲氫材料加上容器後,單位重量的儲氫量低於高性能材料的壓力容器,儲氫重量為總重量的1.5%以下。②單位體積的儲氫容量有所提高,為0.05kg H2/L。③儲氫壓力為1MPa~2MPa,遠低於壓力容器,提高了安全性,充氫站要求及充氫能耗皆降低。④金屬氫化物對氫氣中的少量雜質如O2,H2O,CO等有較高的敏感度,高於燃料電池電極催化劑的敏感度,因而提高了對原料氫的質量要求。⑤存在金屬氫化物的機械強度、反複充放後的粉碎等問題。目前,金屬氫化物可反複充放的次數不多且價格昂貴,所以以金屬氫化物作為儲氫方法的運行費用是很高的。③儲氫化物的容器要能夠耐高壓,還要有足夠的換熱面積,能夠迅速的傳遞吸氧和放氫反應過程中釋放或者需要的熱量。

(4)活性炭吸附貯氫

活性炭低溫吸附具有相當好的儲氫能力,在-196℃,4.2MPa時,活性炭的儲氫量約總重的5%。但是考慮到-196℃的低溫、4.2MPa的壓力,兼有高壓容器法和液氫法的弱點,在車上也不是可行的方法。

5)碳納米材料貯氫

納米碳管被認為是一種非常有潛力的高容量的儲氫材料。然而目前所報道的其高儲氫容量爭議很大。此外,納米碳管的價格昂貴,目前還未解決其規模制備的方法,加上納米碳放氫難,放氫的容量低,放氫速率低,實際應用困難,所以其技術的發展難以預測,至少在較短的時間內是不可能實際應用的。

不同的儲氫方法對氫氣純度的要求也不盡相同。表1為各儲氫方法對氫氣純度的要求。高壓氫用的是純氫,而其它儲氫方法要求的是高純氫或超純氫。氫的純化分離能耗成本很高,因此對氫的純度要求越高則存儲方法的成本越大。

表1各種儲氫方式對氫氣純度的要求

結論:各種儲氫方式都有其弱點,就車載系統來講多采用液態氫儲存方式,但也面臨著低溫容器的熱漏損,液氫的生產、儲存、運輸對註,以及氫液化消耗大量的能量等問題。6、氫氣輸配

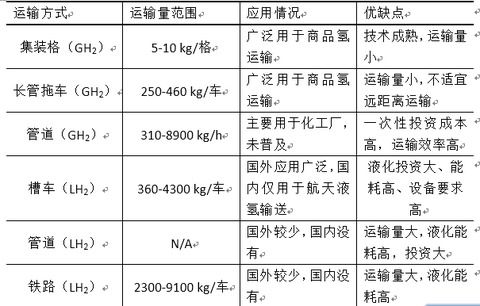

結論:各種儲氫方式都有其弱點,就車載系統來講多采用液態氫儲存方式,但也面臨著低溫容器的熱漏損,液氫的生產、儲存、運輸對註,以及氫液化消耗大量的能量等問題。6、氫氣輸配根據氫的狀態不同,氫氣輸配可以分為氣氫輸送、液氫輸送和固體氫輸送,其中前兩種方式是目前正在使用的方式。針對不同的輸送距離、用氫要求和用戶的分布情況,壓縮氣氫或液氫可以采用管網的方式,或通過儲氫容器裝在車船上進行輸送。管網輸送一般適合於短距離、用戶集中的輸配場合;而車船轉運則適合於運輸距離遠、用戶分布比較分散的場合。各種氫氣輸配方式的優缺點比較如表2所示。

國外多數加氫站都采用長管拖車(Tube Trailer)運輸氫氣,北京和上海較大規模商品氫運輸也采用長管拖車。長管拖車由車頭和拖車組成,到達加氫站後兩者可分離,所以管束也可用作輔助儲氫容器。目前常用的管束一般由9個直徑約為0.5m,長約10m的鋼瓶組成,設計工作壓力為20MPa,可充裝氫氣3500Nm3。管束內氫氣利用率與壓縮機的吸入壓力有關,大約為75%-85%。

表2氫氣運輸方式比較

7、成本問題的解決

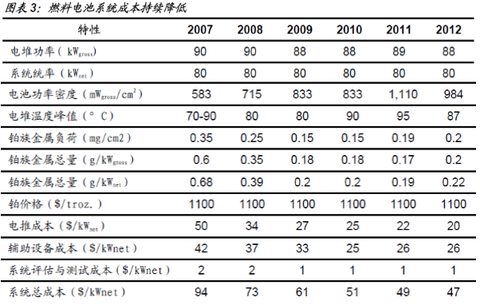

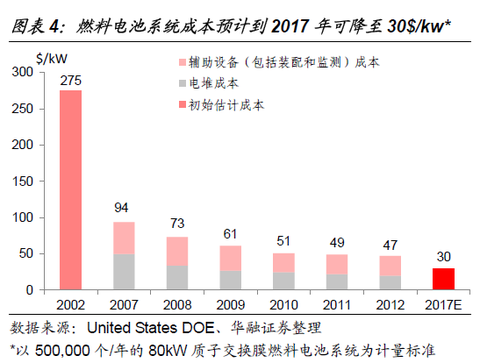

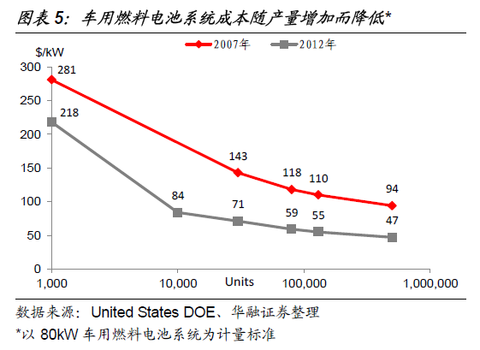

7、成本問題的解決氫燃料電池的技術問題和安全性等問題近兩年獲得全面突破,實現了技術的穩定性,從技術角度看,已經具備產業化的能力。突破主要體現在電池性能、壽命、成本等各方面。

目前燃料電池組的制造成本約為1000 美元/kw,2015 年產業化順利有望降到500 美金/kw,成本下降主要通過四種途徑:1、量產;2、供應鏈的搭建3、提高性能。4、降低催化劑(Pt)的用量。如果2012 年成本是1 的話,15 年降低50%以上,17 年降低到15%,手段是小批量降低制造費用和成本,2020 年,預期降到10%以下,基本和鋰電池相當了。

以下一組統計數據顯示,燃料電池的成本在逐步降低,距離商業化應用只是時間問題。

結論:作為新能源汽車核心部件的氫能源電池,雖然當前還面臨著氫的制取、儲存和輸配等技術難題,以及成本太高,短時間內還難以快速滲透市場,但是隨著國家產業政策的支持,企業的重視程度不斷增加,各項技術獲得突破,市場化運作只是時間問題。

結論:作為新能源汽車核心部件的氫能源電池,雖然當前還面臨著氫的制取、儲存和輸配等技術難題,以及成本太高,短時間內還難以快速滲透市場,但是隨著國家產業政策的支持,企業的重視程度不斷增加,各項技術獲得突破,市場化運作只是時間問題。

五、新能源汽車路徑選擇電池作為新能源汽車最昂貴的組成部分,其成本占整車造價的30%到40%。以電動車為例,裸車4萬,動力電池4萬,電機是1萬,成本是9萬;而補貼是5萬7,地方一般是1比1,也是5萬7,也就是說這輛車成本是9萬,補貼是11萬。因此若補貼能夠到位,這個車的市場容量是無限的,因為即使企業直接送給消費者也可獲利。另外一方面,從上述數據可看出電池占的成本是4萬塊錢,其彈性很高。

並且新能源汽車在能源上的節省是顯而易見的。以目前的比亞迪E6 計算,百公里實際耗電量為15-16 度電,工業用電價格基本在1 元/度左右。以此計算,百公里費用為15-16 元。而傳統汽車,以百公里油耗10 升計算,平均每升汽油價格在7 元左右,則百公里費用為70 元,是新能源汽車花費的4-5 倍。加之目前國家和地方政府在新能源汽車從牌照、稅費到價格的補貼,使得新能源汽車在價格上的劣勢已經越來越小。

因此,從技術上和價格上,電動汽車已不存在明顯劣勢和短板,已經逐步獲得了市場的認可。

總結前文,電池作為新能源汽車的核心部件,其演進路徑大致如下:

動力電池演進路線:鋰離子電池(磷酸鐵鋰電池、三元鋰電池)-->燃料電池(氫能源電池)從而進一步可得出新能源汽車的演進路徑為:

新能源汽車演進路線:混合動力車(短期目標)-->純電動車(中期目標)-->氫能源汽車(終極目標)。

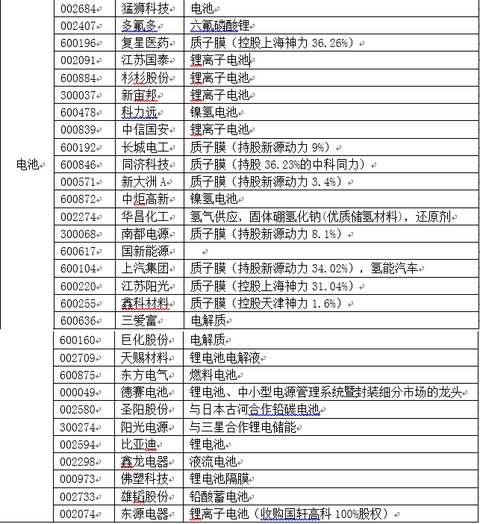

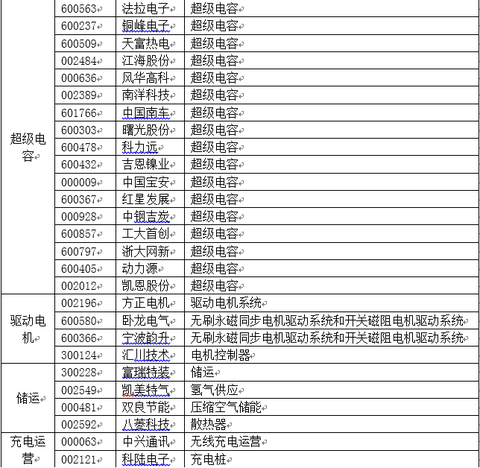

六、新能源汽車相關標的

申明:如下標的均為海選,不具備投資參考價值。

(

@唐史主任司馬遷 @imlowry @道法自然不執著 @拇指里@1024SK )