【耐力大蒜貼--$中海油服(SH601808)$ $中海油田服務(02883)$ 基本面分析】 耐力投資

http://xueqiu.com/7096399426/38035136

週末好!這篇大蒜中我們來扯中海油服的蛋。

![[笑]](http://js.xueqiu.com/images/face/20smile-smile.png "[笑]")

1. 公司簡介 -- 這公司幹嘛的?

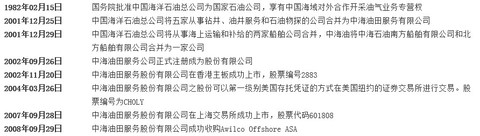

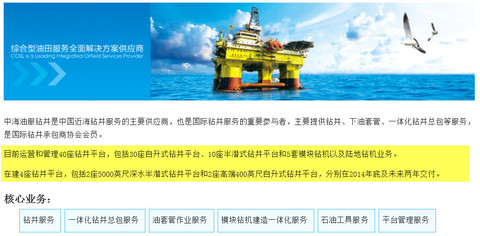

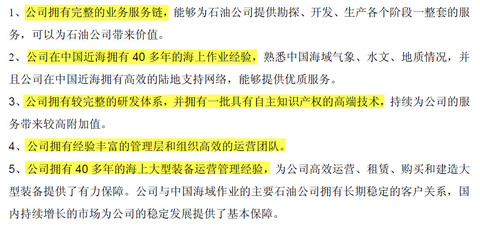

中海油田服務股份有限公司(中海油服, China Oilfield Services Limited 或 COSL)是中國近海市場最具規模的綜合型油田服務供應商。服務貫穿海上石油及天然氣勘探,開發及生產的各個階段。業務分為四大類:物探勘察服務、鑽井服務、油田技術服務及船舶服務。COSL於2002年11月20日公開發行H股,並在香港聯合交易所主板上市,股票編號:2883。2004年3月26日起,COSL之股票以一級美國存托憑證的方式在美國櫃檯市場進行交易,股票編號為CHOLY。COSL於2007年9月28日在上海證券交易所上市,A股股票簡稱:中海油服,股票編號:601808。

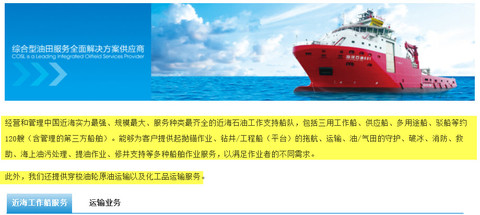

COSL擁有中國最強大的海上石油服務裝備群。截至2013年底,公司共運營和管理40座鑽井平台(包括30座自升式鑽井平台、10座半潛式鑽井平台)、2座生活平台、4套模塊鑽機。另外,COSL還擁有和運營中國最大、功能最齊備的近海工作船隊,包括69艘各類工作船和3艘油輪;4艘化學品船;7艘地震船;2支海底電纜隊;7艘勘察船及包括FCT (增強型儲層特性測試儀)、FET(地層評價測試儀)、LWD(隨鑽測井儀)、ERSC(鑽井式井壁取芯儀)等眾多先進的測井、泥漿、定向井、固井和修井等油田技術服務設備。

中海油服既可以為客戶提供單一業務的作業服務,也可以為客戶提供一體化整裝、總承包作業服務。公司的服務區域涵蓋中國海域,並延伸至東南亞、澳大利亞、中東、美洲、北非和北歐等國家和地區。

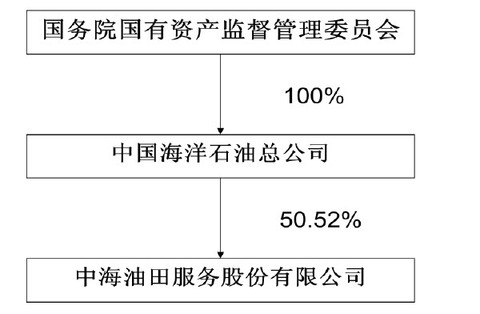

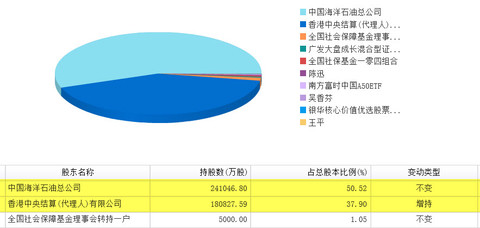

2. 爹是誰 ? --- 黨的親兒子

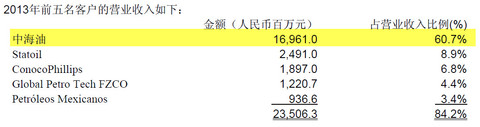

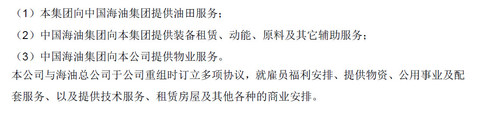

中海油總公司是中海油服的大股東,同時也是最大客戶。-- 兒子在賺爹的錢。

3. 公司具體是做啥生意的? -- 主營業務介紹

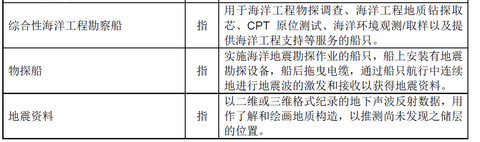

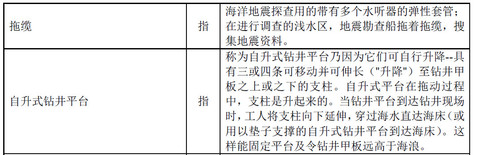

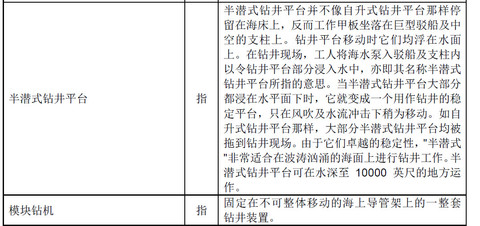

(1) 物探與海洋工程探查服務

(2) 鑽井服務

(3) 油田技術服務

(4)船舶服務

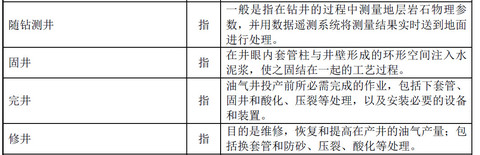

(5)相關的業務名詞解釋 --- 便於對公司業務有較好的理解。

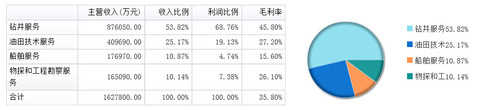

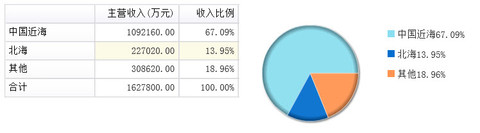

(6)公司主營業務的分佈比例

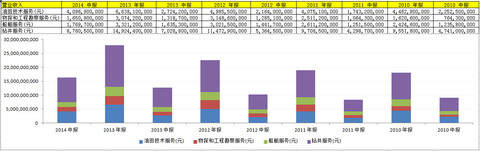

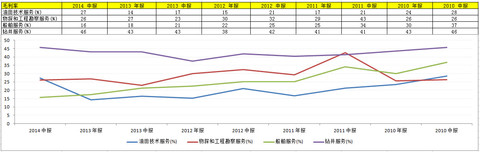

(7) 過去5年各業務板塊的營收增長及毛利率

上圖中可以看出:營收穩定增長。

毛利率方面:鑽井業務的毛利率穩定上升,船舶服務的毛利率在逐步下降,其它兩項業務的毛利率基本穩定。

4. 財務分析 -- 盈利指標與成長性指標

(1) 盈利能力指標

超強的盈利能力! ROE(年化)維持在15-20%之間,公司整體毛利率在30-35%之間,淨利率在25%左右。而銷售期間費用率只有3-4%。

(2) 成長性 -- 各主要指標的同比增長率

我們看到,各項核心指標的同比增長率基本上都維持在20%以上。

(3) 與同行業的比較(油氣鑽採行業上市公司數據對比)

--- 2014Q3數據比較

---- 2014年中報數據比較

--- 2014年一季報數據比較

--- 2013年年報數據比較

以上數據,耐力哥就不做詳細的文字說明了,能看懂的馬上可以看懂,看不懂的,去買耐力哥的《菜鳥看財報一學就會》讀讀,趕快入個門吧。說這話,這不是為了賣書賺你的錢,而是真的很重要!!做企業基本面分析,你看不懂財報,就像你走路少了一條腿一樣。

結論:中國石油鑽採行業的龍頭企業,盈利能力超強,各項業績穩定增長。

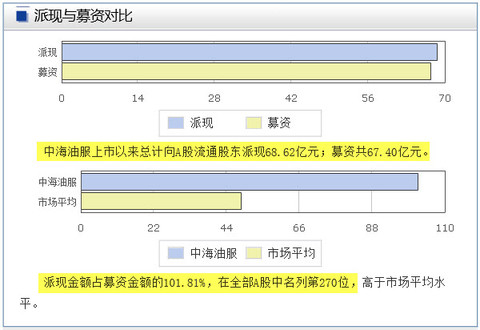

5. 看看分紅吧

還可以。雖然是國字頭的,但比起一毛不拔的鐵公雞,還是很不錯的,每股分紅的現金不斷上升的。從2008年的每10股1.20元到2014年的每10股4.30元了。

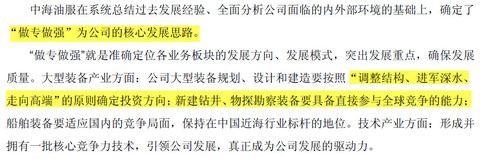

6. 公司的核心競爭力和未來發展戰略

(1) 核心競爭力

(2)未來發展戰略

一句話總結 :

「中國海洋油氣行業的壟斷性牛逼公司,未來將更加專注於繼續做牛逼公司!」

7. 股價與估值

(1)先看周K線 -- 過去1年,股價基本上沒有上漲。

(2) 在看日K線 -- 從底部的17塊左右上升到了目前的19塊多。

是否已經進入上升通道? 耐力哥不懂技術分析,不猜股價走勢。還是留給你們自己去猜吧。

(3) 看看歷史估值水平

---- 過去3年TTM市盈率變化趨勢

--- 過去3年MRQ市淨率變化趨勢

--- 過去三年TTM市銷率變化趨勢

(4)同行業市盈率比較

--- 申萬一級行業【採掘業】65家公司的TTM市盈率對比。

在65家公司中,除去虧錢的14家公司外(市盈率為負值),市盈率倒數第4.

結論是什麼? 一句話:當前股價在歷史底部,當前估值也在歷史低位!

(5) 為什麼股價不漲?估值很低?

大家都懂的:油價 !! 看看這張圖 -- 布倫特原油價格走勢圖:

(6) 未來會如何? 國際油價是否企穩了? 公司股價是不是會上漲?

我不知道答案 !! 但是,個人的看法是,也許油價還會在底部徘徊很長時間,或者還會進一步下跌,但是,進一步下跌的空間已經不是很大了,還會再跌去一半嗎? 可能性很小。 公司股價會怎麼走? 我也是一樣的看法:股價進一步下跌的空間不大了,但是能不能上漲,或者能漲多少? 神仙會知道。

![[俏皮]](http://js.xueqiu.com/images/face/19qiaopi.png "[俏皮]")

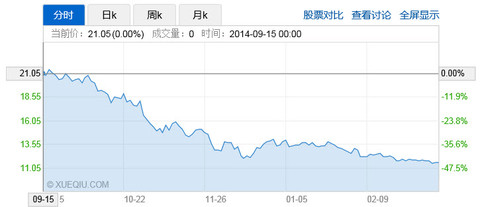

(7) 在看看H股股價

$中海油田服務(02883)$ --- 過去半年直接腰斬了。

港股目前的市盈率也是比A股低一半。

因此,從買股票的角度看,如果是做長線投資買公司,很顯然買港股更合算。但是,如果是炒炒短線的話,港股的風險可是比A股大,因為港股是沒有漲跌幅限制的,而且很多時候跌起來根本沒有底。兩個市場還是有非常大的風格差異的。

好吧。就簡單扯這麼多。 最後,風險提示永遠不能少:

【特別風險提示】

截止目前,本人已經持有

$中海油服(SH601808)$部分倉位。但對未來的加倉、持倉、減倉,甚至清倉,不做任何承諾。 買賣股票,請讓自己的腦袋做主,你看帖跟風買股票,虧了錢與我毛關係都木有!!

蚂蚁金服井贤栋:第一轮融资基本结束,合适时机再上市

http://gelonghui.com/#/articleDetail/13839

导读:蚂

蚁金服集团总裁井贤栋说:不要忘记我们的初心,金融的本质是为经济服务的,这是最重要的理念。我们要讨论的,是我们的用户在哪里,怎么为用户去服务,解决

用户的问题,这是核心。市场传闻蚂蚁金服估值非常高。井贤栋表示,“目前第一轮融资基本结束,合适的时候会去上市,但上市不是我们的目标。”

在黄龙时代广场22楼,一间名曰“光明顶”的大会议室左边即是井贤栋的办公室,“光明顶”的右边是一个叫“诚善钱庄”的小会议室,小会议室的旁边走廊里挂满了国家领导人、一行三会高层来视察,或与蚂蚁高管合影的大幅照片。

在由蚂蚁金服集团首席运营官(COO)晋升为总裁之前,井贤栋已经担任了网商银行、芝麻信用和天弘基金这三家子公司的董事长。6月5日,他接受了21世纪经济报道的独家专访。

之后的一天6月6日就是蚂蚁金服创造的一个节日——信用日。

跟“双11”光棍节被淘宝打造成全民电商购物节类似,“双6”也被寄予了打造成全民信用日的厚望。

“我们(阿里集团)十几年以来非常注重信用体系的建设。我们相信,信用体系不仅可以为金融所用,也可以为生活所用,服务更多的商业和金融机构。我们相信,信用体系是整个经济活动的基础,是社会的支撑,是所有金融服务的基础。”井贤栋说。

在这样的初衷下,不知不觉,这几年蚂蚁金服已俨然成长为一头大象,涵盖银行、保险、基金等多个业务牌照,还将密切留意银行卡清算牌照。

井贤栋表示,蚂蚁的生存战略是“平台、农村、国际化”,“今天我们做的是只有20%利润但工作量占到80%的底层标准化产品,这是利润最薄的部分,另外占有80%利润的个性化、差异化的东西我们一直是开放的态度,请其它机构去做。”

蚂蚁的战略是不颠覆,与大象合作。这种平台思路也就更具了互联网特色,市场传闻蚂蚁金服估值非常高。

对此,井贤栋表示,“目前第一轮融资基本结束,合适的时候会去上市,但上市不是我们的目标。”

“平台、农村、国际化”

《21世纪》:蚂蚁金服的发展战略被概括为“平台、农村、国际化”,这三个关键词很有意思,农村和国际化不是两极?

井贤栋:国际化是帮助中国的消费者购买到全球的商品和服务,让中国的小企业参与到全球的消费市场,让全球的消费者可以购买到中国的产品。全球化中中国人走出去,用中国人自己的支付工具去买东西,我们也很高兴。同时,在人民币国际化过程中,支付宝也可以起到一定的作用。

农村战略则是和阿里巴巴集团的下乡战略协同,也配合村淘的业务,让农村的消费者也享受到便捷的支付服务以及其它的金融服务。

《21世纪》:如果是专注做平台,为什么要控股天弘基金?

井贤栋:控股是因为余额宝是标准化的产品和服务,我们要确保它的安全,想把它做到极致的体验。但更多差异化的产品,希望所有的机构跟我们一起来挖掘。

今天我们做的是只有20%利润但工作量占到80%的底层标准化产品,这是利润最薄的部分,另外占有80%利润的个性化、差异化的东西我们一直是开放的态度,请其它机构去做。

《21世纪》:蚂蚁金服集团和旗下子公司之间的关系是怎样的?

井贤栋:作为母集团,蚂蚁金服没有具体的业务,本身只是投资管理者,集团不干预子公司的业务经营,只在内部提供日常协调的东西,具体业务经营的权利还是在子公司自身。而旗下的子公司,蚂蚁金服部分全资控股,比如芝麻信用,部分只是参股,比如网商银行和天弘基金。

《21世纪》:蚂蚁金服旗下拥有银行、基金、保险、支付和小贷等若干个金融牌照,这些板块之间如何实现协同发展?

井贤栋:板块之间的协同,最大的要点就是不同业务服务的都是同一个用户,比如一个支付宝用户可能用花呗借钱,流动现金存了余额宝,同时买了我们的保险,将来可能向网商银行贷款。

每一个业务板块都有自己最核心的能力,都有机会在某一个节点上做到极致。协同不是靠管理层去命令,去拉郎配。关键是不能忘记了你的用户是谁,要解决什么问题,什么痛点,是不是比别的机构做得更好,而不是同质化竞争。协同发展这是自然而然的东西。

《21世纪》:为什么要做征信?

井贤栋:我们做芝麻信用,是因为信用体系是整个商业环境的基石。很多商业机构接入芝麻信用,帮助他降低识别的成本,刺激消费,帮助风险控制。同时普通消费者个人也能因为其守信的行为获得更为便捷的体验和更好的服务,比如免押金租车、住店。

甚至还可以申请签证,比如说现在申请新加坡签证和卢森堡签证可以凭芝麻分减免资产证明等部分材料。

《21世纪》:有新的子公司或业务在孵化吗?

井贤栋:没有。我们会先埋首把已有的业务板块做好。支付、投融资、信用和保险的平台,都已经够大了,够我们扎扎实实做很多年。

《21世纪》:公司有没有失败的案例?

井贤栋:具体到产品来说肯定有,但这是一个磨合和成长的过程。比如刚生下来的小婴儿都不好看,但是会越长越好。

不忘初心 方得始终

《21世纪》:为什么叫蚂蚁?原来公司名称叫阿里小微金融服务集团,现在改名为浙江蚂蚁小微金融服务集团。

井贤栋:因为蚂蚁代表了我们的理念:第一,蚂蚁代表小和微,我们服务的是普通消费者和小微企业;第二,我们每一

个产品服务都是想为普通消费者和小微企业做些小而美好的事;第三,蚂蚁是非常有团队精神和协同精神的群体,我们希望跟生态伙伴、商家、消费者和不同金融机

构之间构建和谐共赢的生态。

《21世纪》:蚂蚁金服的初心是什么?

井贤栋:不是赚多少钱,通过设计复杂的环节收取超额的利润我们不会做,我们是要让金融服务回归透明,解决用户的痛点,从而实现我们的商业价值。

所以我们在考核各业务板块时,不是看贡献利润多少,而看用户使用量。比如蚂蚁小贷从来不接超过一百万的用户,余额宝也不做单笔超过一百万的客户。我们考核小贷的指标也不是看放贷的规模大小,而是看用户的数量,产品反馈和用户体验。

我们工作中会不断去review,旗下业务板块有没有忘记初心和使命,有没有把敬畏之心放到前面。因为企业信任我们,商家信任我们,消费者信任我们,我们不能辜负他们的信任。所以我们强调敬畏之心,敬畏用户,敬畏风险。

外界经常谈颠覆,“钱生钱”,还有很多什么金融的技巧,我也不太喜欢。不要忘记我们的初心,金融的本质是为经济服务的,这是最重要的理念。我们要讨论的,是我们的用户在哪里,怎么为用户去服务,解决用户的问题,这是核心。我们要知道为什么创新,为谁去创新。

《21世纪》:蚂蚁金服跟传统的金融机构之间的区别在哪儿?

井贤栋:互联网精神是以客户为中心,我们不是从自身看问题,看赚钱不赚钱,有利可图才去做。我们是从用户的视角看问题,能解决用户的什么痛点才去做。

我们每一块业务都很重要,但最重要的是有没有忘记我们的使命和初心,管理更多的是确保思路不跑偏。核心是解决消费者和小微企业在获得金融产品中的问题,比如产品和服务是不是很容易获得,是不是他们真正想要的东西,需求永远在变化,我们需要与时俱进。

《21世纪》:个人做什么投资,有买过余额宝或者招财宝上面的产品吗?

井贤栋:余额宝和招财宝我都是用户,我们的产品自己当然要用,每一个产品都去买过,再把自己喜爱的产品推介给客户。A股很多年没碰过,证券账户卡都不知道放哪了。

在蚂蚁金服工作就是最好的投资,得到的成长和伙伴的关系,都是我们人生财富很大的一部分。而愿景,文化和价值观对我的价值来说,远远超过了物质财富的层面。

密切留意银行卡清算牌照

《21世纪》:支付宝总部搬到上海去,是不是意味着蚂蚁金服的发展重心要从杭州转移到上海?

井贤栋:不是。是全球化的战略需要。今天支付宝这么大一个规模,十年前我们不敢想。现在的支付宝从用户来讲,是

全球最大的在线第三方支付公司,是全球最大的移动支付公司。而支付是激活消费的重要手段,线下的创业者、商家和消费者非常多,支付宝帮忙他们解决问题,还

有很长的路要走。

杭州是一个非常好的地方,被称为孕育互联网金融之都,蚂蚁金服还是有很多业务在杭州,信用、银行、三潭金融都在杭州。支付宝总部搬到上海去是因为国际化的人才需要,再往前走在杭州招聘高端人才是一个很大的挑战。另外也是国际化的业务需要,跟全球化的机构合作,上海是一个更好的平台。

《21世纪》:6月1日起实行的《关于实施银行卡清算机构准入管理的决定》对中国银行卡产业发展来说,是一件极为重要的大事,支付宝或者蚂蚁金服在准备申请银行卡清算牌照吗?

井贤栋:银行卡清算牌照放开事宜我们在密切留意,跟监管也在保持沟通,我们希望有更好的方式服务更多消费者和更多机构。

《21世纪》:如果蚂蚁金服拿到银行卡清算牌照,那么从网商银行的发卡,到支付宝的收单,再到转接清算,蚂蚁金服就形成了银行卡产业链上的一个完整的闭环。

井贤栋:闭环在其它公司是引以为豪的,但是蚂蚁不是。我们不看重闭环。还是要做更多的生态,即使拿到银行卡清算牌照,也是希望更多机构参与,服务更多的客户,而不是自己闭环自己来玩。

《21世纪》:蚂蚁金服整体上市开始启动了吗?

井贤栋:没有。上市没有时间表。目前第一轮融资基本结束,后续会有进展公布。

合适的时候会去上市,但上市不是我们的目标。我们的目标还是不忘初心,帮消费者把钱管好,服务做好,信用管理好,把客户服务好,服务更多消费者,而不是被利润给蒙蔽了双眼。(21世纪经济报道)

卡住風險,跑路更難十部委力推互聯網金融“基本法”

來源: http://www.infzm.com/content/110770

資金鏈斷裂、盲目擴張是民辦學校倒閉的兩個主要原因。CFP中國互聯網金融“基本法”出臺。 (CFP/圖)

一紙公文,20條意見,結束了互聯網金融兩年多無監管的“野蠻”狀態。

從此,客戶的資金安全更有保障,互聯網金融企業發展更接地氣。

業內人士預計,可能會出現“爆發性增長”,誕生一些巨頭,但也可能90%的P2P公司都會“死掉”。

“基本法”來了

央行的政策框架,就是“卡住”最核心的風險點。

2015年7月18日,業內期待已久的《關於促進互聯網金融健康發展的指導意見》(下稱《意見》)終於出臺。這部由央行、銀監會、證監會等十部委聯合印發的《意見》,在行業內被視為互聯網金融層面的“基本法”。

此份《意見》可謂是千呼萬喚始出來。從2013年開始,央行等部門針對互聯網金融的監管意見就在討論,而業內普遍預計將在2014年底就出臺的《意見》,遲遲未露面。直到2015年7月12日,央行條法司司長張濤在上海的互聯網金融外灘峰會上傳遞出“即將公布”的重要信號。於是,在一周後,“基本法”終於落地。

在“互聯網+”還沒浸潤到各個行業時,互聯網+金融便已然瘋狂生長。但直到7月18日《意見》出臺前,對於“什麽是互聯網金融”,業內仍沒有一個統一的概念。

《意見》由20條內容組成,首先為互聯網金融劃定了“邊界”:傳統金融機構與互聯網企業利用互聯網技術和信息通信技術實現資金融通、支付、投資和信息中介服務的新型金融業務模式。主要包括互聯網支付、網絡借貸、股權眾籌融資、互聯網基金銷售、互聯網保險、互聯網信托和互聯網消費金融等。

多位接受南方周末記者采訪的業內人士均認為,該《意見》的出臺,讓互聯網金融領域第一次有了“基本法”,是互聯網金融的“憲法”。

業內人士、積木盒子聯合創始人魏偉稱,“不能不說,互聯網金融往前走了一大步”,是“值得歡呼的”。

這是監管層首次從中央層面“肯定”了互聯網金融,並且讓各個業務都找到了對應的主管單位。“有人管很多事情就好辦了,原來遇到問題都不知道要找哪個監管部門。”人人貸原首席運營官、人人操盤創始人顧崇倫說。

根據《意見》規定,互聯網支付將歸人民銀行管,網絡借貸、互聯網信托業務、消費金融歸銀監會,股權眾籌、互聯網基金歸證監會,互聯網保險則由保監會監管。

互聯網金融的提法最早出現在2013年,但伴隨互聯網金融的快速發展,各種風險也在不斷暴露出來,尤其是近兩年間P2P平臺的老板“隔三差五”地“跑路”,成為社會關註的焦點。因此,關於互聯網金融的監管也隨之提上重要議事日程。

與之前的預期相比,出臺的《意見》也比P2P平臺公司人人聚財CEO許建文之前預想的“要寬松”,“央行定了一個大框架,很多地方沒有明確化。比如出借人主體、資本金等方面”。

不過這也為未來各個監管部門制定細則,留出了可操作的空間。

根據《意見》,央行的政策框架,就是“卡住”最核心的風險點,“把最核心的問題比如非法集資、龐氏騙局、資金挪用,這些風險口卡住,其他的還是留有空間的。”許建文說。

而“卡住”這些風險口的主要措施就是《意見》十四條規定的,“客戶資金第三方存管制度”。P2P平臺要選擇“銀行業金融機構作為資金存管機構”。這意味著,今後客戶的資金將不再存放在P2P平臺上,而是放在銀行托管的資金賬戶上,與證券股票交易中的資金賬戶單獨托管類似。

相對於其他業務形態,《意見》對網絡借貸的影響是“比較大的”。耶魯大學終身教授陳誌武在接受南方周末記者采訪時說,“基本規則和框架確定了,這是規則出臺的最大意義所在。”

互聯網金融經歷了兩年“無監管”期後,如今大的指導方向終於明確。業內人士預計,行業可能會出現“爆發性增長”,出現一些巨頭,但是也可能90%的P2P公司都會“死掉”。

P2P公司老板難“跑路”

銀行的資金存管真正讓客戶資金與P2P平臺“絕緣”,讓P2P回歸信息平臺。

7月11、12日,在上海召開的互聯網金融外灘峰會,雖然聚集了來自監管層、傳統銀行、支付機構的高層們,但在這里,人數最多的卻是眾多P2P平臺的老總們。

兩天的會上,受關註最多的也是互聯網金融領域的P2P業務。毫無疑問,P2P是過去兩年“彌漫”在國內各個省市縣最多的行業之一,一下子受熱捧,一下子又“人人喊打”,唯恐避之不及。

而如今,《意見》承認了網絡借貸的合法身份。網絡借貸包括個體網絡借貸(即P2P網絡借貸)和網絡小額貸款。而P2P網絡借貸要堅持“平臺功能”,為投、融資雙方提供信息交互、撮合、資信評估等中介服務。

這就是說,P2P平臺的定位應是“信息中介”,而非“信用中介”,所以不得提供增信服務,更不得非法集資。

“原來大部分的P2P平臺做的業務和工行沒有區別,都是一邊吸收存款,一邊放貸。”國泰君安首席經濟學家林采宜總結,這種業務模式等同於商業銀行的資金池業務,投資人的錢進入到公司的資金池,貸出去的錢從資金池中出,P2P平臺對每筆資金的期限和信用都進行轉換,這樣自然產生了跑路風險,平臺有機會把客戶的錢卷走。

過去兩年間,包括南方周末在內的多家媒體報道了發生在河南、四川、山東、浙江等地的P2P老板“跑路”的情況,而現在仍有諸多P2P平臺仍在“非法集資”,隨時會發生“跑路”風險。

根據網貸之家最新統計數據,截至2015年6月底,中國P2P網貸正常運營平臺數量共計2028家,相對2014年年底增加了28.76%。上半年出現問題的平臺約為419家,占比20%,其中近一半問題平臺是發生“跑路”問題而被曝光。

所以,要防止P2P老板“跑路”,首先要做的是,讓客戶資金不再放在P2P平臺上,所以就必須進行第三方存管。目前,P2P公司主要通過第三方支付平臺進行資金托管,其中使用最多的是匯付天下托管系統,其P2P賬戶托管業務已經接入七百多家平臺。

《意見》明確規定了,未來將由銀行來進行資金存管。而第三方支付機構是否真的就告別存管業務,還有待於監管細則的進一步明確,畢竟,《意見》中的規定還有一個“除特別規定外”。魏偉認為,未來第三方支付機構和銀行達成合作,共同為P2P平臺提供資金存管也並不是不可以的。

但事實上,還有很多P2P平臺並未實行第三方資金存管,仍在建“資金池”。而一些號稱建立了第三方支付機構的資金存管模式,也只是在進行“名義”上的資金托管。

魏偉說,這就好比“一家銀行號稱要幫大家管錢了”,那每個人就要去銀行開戶,但是銀行門口突然站著一個“大媽”說,“你們把錢先都給我,我來存到銀行里面去”。在銀行眼里,只有“大媽”這一個賬戶,如果“大媽”說往張三或李四賬戶上轉200,銀行只能照辦。

第三方支付機構在資金托管中就相當於“大媽”的角色。所以,看一個P2P平臺到底有沒有進行真正意義上的資金托管,標準答案就是“看用戶有沒有跑到托管方那邊再開一個賬戶”,魏偉分析。

對此,一位業內人士評價,目前大部分第三方支付機構的托管方案並不是實質性的資金托管,而是“虛擬賬戶”層面的托管,即托管的僅僅是“資金的信息”。而如果銀行進行資金托管,即真正實現的是“錢的托管”。

由銀行進行資金托管,意味著客戶的資金將更“安全”。銀行作為金融機構,在監管要求上會更嚴格,因此會比一些第三方支付機構要“好一些”,而第三方支付機構作為一個企業,也有可能會發生“跑路”或者挪用P2P平臺資金的風險,中金支付的一位市場部人士分析。

所以,銀行的資金存管真正讓客戶資金與P2P平臺“絕緣”,從而使P2P平臺回歸信息中介的性質。未來,P2P公司只能依據規則提取相應的服務費,對於客戶的資金與其無關。

在第三方托管體系下,嚴格的紅線是“只要用戶不授權,任何人都沒有資格移動客戶資金”,“這是非常鐵的一條紅線。”魏偉說。這樣,P2P老板就很難接觸到客戶資金,難以“跑路”。

銀行的尷尬選擇

“就像信托,賺小錢,出了問題吃大虧。”

央行要求銀行作為P2P的資金存管方,但是這對於銀行來說,是否就意味著多了一塊“肉”呢?然而,對於銀行來說,這塊業務形同雞肋。

7月初,P2P平臺積木盒子宣布與匯付天下正式解除資金托管關系,而轉投民生銀行“懷抱”。在現在開戶的頁面上,也清楚地看到與過去的不同,只要在積木盒子上新開戶,便會自動跳轉到民生銀行頁面,重新開一個資金賬戶。這是業內第一家真正實現完全意義上銀行資金托管的P2P平臺。

據積木盒子的魏偉稱,從2014年7月份就開始和浦發、民生等多家銀行談合作,最終敲定了民生銀行。但從開始設計研發到真正上線,用了將近8個月的時間,現在仍處於試運行階段。

而對民生來講,這也是第一次與P2P平臺進行合作。多位業內人士均分析,雖然與銀行合作,資金能夠確保與平臺隔離,但是資金托管是基於“P2P平臺提供的是真實信息”這樣一種基本的假設之下。

而如果P2P平臺制造了虛假標的或者交易信息等,“銀行是無法識別其中的風險的”,所以,這時一旦發生風險,“銀行是不承擔責任的。”魏偉說。

但若真發生風險之後,因為銀行都有每個客戶的賬戶信息,所以可以做到“事後追責”。

正是考慮到這樣的風險,“現在是要求銀行進行資金存管,在調研的時候,討論稿里面是資金監管。”紅嶺創投董事長周世平告訴南方周末記者。現在只是存放資金,沒有監管的責任,“也有可能是因為目前條件不太成熟。”他說。

毫無疑問,如果做資金存管,肯定會為銀行創造一個新的收入來源。但這部分收入來源對傳統銀行這類“大象”來說,實際上是很小的一部分。

一位業內人士對南方周末記者說,如果P2P公司在銀行進行資金托管,銀行收取的服務費基數很大,但針對每一筆業務收取的費用相對較低。而P2P目前跟第三方支付機構合作,正好相反,第三方支付機構每年收取的服務費基數很低,但按業務量收取的費用較高。

因此,對於年成交量比較大的P2P公司來說,選擇兩種方式真正的成本差別不大,而對於規模較小的P2P公司,選擇第三方支付機構毫無疑問成本更低。

不僅僅是P2P選擇銀行的過程,同時還要考慮“銀行願不願意跟P2P公司合作”。

據周世平了解,大部分銀行不願意做監管,但對於資金存管他們還是願意的。如果做監管,“一是增加工作量,增加資金成本。另外,目前由銀行對資金監管也不太現實”。

但一位上市股份制商業銀行的高管對南方周末記者說,現在銀行還在研究中,“也怕有風險”。只要涉及P2P,“不管是存管還是托管,都是有風險的。”萬一出現問題,銀行總是“逃不了幹系”。他說,“就像信托,賺小錢,出了問題吃大虧。”

他說,理論上,如果和P2P合作,銀行並沒有責任去監管客戶的資金,出了問題也不用承擔責任,但是投資者只要虧損了,“天然地會去找銀行鬧”。大家就認為存在銀行就是安全的,但P2P資金的存管或者托管,銀行其實是無法為資金安全負責的。“銀行自己的貸款都有不良,何況存管的資金呢?”

不管銀行願不願意,根據《意見》,這趟“水”,銀行是趟定了,但是從民生銀行與積木盒子目前合作的進度來看,銀行和P2P公司都還需要一段時間來重新研發適合彼此的系統。

未來的方向

“邊角料也可以吃,也是有油水的,大的就別想了,那是銀行的。”

《意見》為互聯網金融已經定了調,未來將“積極鼓勵”互聯網金融創新,鼓勵從業機構相互合作。未來,著重於“小微企業”和個人投融資需求的互聯網金融機構,可相互“抱團取暖”,拓展普惠金融。

在7月11日的互聯網外灘峰會上,來自傳統銀行機構和互聯網金融機構的大佬們坐在一起,興業銀行行長李仁傑說,互聯網金融對銀行沖擊比較大的是零售業務。

零售方面,恰恰是互聯網金融的優勢所在,也是目標。許建文認為,《意見》的出臺已經明確了,互聯網金融要做所有非銀行的差異化的業務產品,核心是“解決銀行不願意做的事情”。

互聯網支付領域,要求“小額”“快捷”“便民”;對P2P的要求,“小微”“普惠”,這都是“做銀行不願意做的”。許建文說,“這也是塊肉,雖然不那麽好吃。”當然對銀行來說,銀行也可以“吃”。

但《意見》的基本原則和態度就是,“邊角料也可以吃,也是有油水的,只是油水少一點,大的就別想了,那是銀行的。”許建文認為,起碼這相當於給了互聯網金融生存的空間。

雖然傳統銀行也在加大對互聯網金融的布局,但借助於大數據、靈活的機制和商業模式,不管是國內大型互聯網公司,還是中小型的互聯網金融機構,都在大踏步地朝互聯網金融集團的方向前進。

快錢的相關負責人稱,未來互聯網金融肯定是要走混業發展的模式,包括BAT、快錢都在往這方面走。過去單一的業務模式,未來在整個互聯網金融的框架下,不再是主要的趨勢。未來,如何在金融存貸匯各個方向上實現多元化的發展,為用戶提供綜合性的服務,才是互聯網金融更大的價值。

雖然《意見》作為“基本法”為互聯網金融描繪了大致的發展思路和監管框架,但具體到每個行業,仍無法根據其開展具體的業務。所以,業內人士期待更多的監管細則盡快出臺。

目前受關註最多的P2P行業,據許建文透露,銀監會已經新成立了普惠金融部。他們將原來一部分小貸、擔保等業務人員從過去的部門里抽調出來,組合在一起,這種合並的邏輯還是很有道理的。

至於監管細則將何時出臺,許建文說,P2P領域的可能三到六個月的時間就會出來。

但魏偉稱,不同的監管部門對不同的行業掌握的情況都不同,有些波及面比較小的,可能很快就會出來。而在P2P行業里,有兩千多家公司,至少有上百種不同的模式,如果把這些模式全部摸清楚之後,可能前面的模式又發生變化,所以很難說短時間內會出臺具體的細則。

但在他看來,雖然監管細則沒出,但是監管思路在兩年前就說清楚了,不能建“資金池”,大家也都是知道的。

未來細則要解決的問題是具體到每個業務形態領域,該怎樣操作。但《意見》留給監管部門可操作的空間,還需要看市場的反應,需要時間來期待。