- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【黑問】創業公司股權眾籌不可不知的那些坑

來源: http://newshtml.iheima.com/2014/1128/148030.htmli黑馬註:股權眾籌是近幾年來炒得很熱的一個概念,對於創業公司來說,如果要做股權眾籌,要註意哪些問題,又可以通過哪些方式來預防以後可能發生的糾紛?

黑問用戶問:如果想做股權眾籌,要註意哪些問題,如何預防以後可能的糾紛?

答1:你要知道國內的眾籌平臺對眾籌融資規定了極其嚴格的條件和流程

綠狗網

雖然目前法律對於股權眾籌融資沒有明確的規定,但是在實際操作中,國內的眾籌平臺對眾籌融資都規定了極其嚴格的條件和流程。

首先,創始人需要股權眾籌融資,應通過眾籌平臺的嚴格審核,而且創業項目是面向不特定投資人。投資人在投資前需要了解項目的具體內容、盈利模式和創業團隊、投後分紅計劃等項目信息。創始人需要根據眾籌平臺的要求提交相關證件、資質,跟投資人簽署《股權眾籌融資協議》,明確約定融資人和投資人的權利、義務、分紅比例、違約責任、退出機制及爭議解決辦法等。

其次,投資人進行眾籌投資,需要仔細查閱項目信息,最好能夠親身接觸一下項目創始人並跟創始人進行問答交流。在投資前一定要簽署《股權眾籌融資協議》確保自己的利益。因為股權眾籌不同於債權眾籌,它具有收益不確定性和長期性的收益風險,通常情況下創業者無法保證投資人的投資回報。

最後,選擇靠譜的眾籌平臺,根據信任的明星領投人進行投資。例如天使街設定的是2+8的眾籌融資模式,20%的專業領投人領投,他們通常具有多年投資經驗和一定的投資實力,只有領投結束,小微天使才可以選擇跟投。

創業公司如果需要股權眾籌融資,創業團隊應達成統一認識,預留出一定比例的股份,制定需要融資的金額、需要投資的人數、每個投資人最多可以持有的股份,等等。

通常,創業團隊根據融資需要,拿出如10-40%左右的股份,由投資人根據自身情況購買一定比例的股份,享有一定的權利。

股權眾籌投資人作為公司的股東,享有股東應當享有的股份權、分紅權以及對公司財務狀況的監督權和建議權。

為了保障創業公司有效運營,原則上由公司創始人代持投資人的股份,投資人原則上不享有表決權;當達到一定的經營期限或銷售收入,投資人既可以增持股份,也可以全部或部分轉讓股份。

也有的創業公司,對投資人的股份不代持,而是進行工商變更登記。投資人享有什麽權利、什麽時間分紅、什麽時候退出、是否享有表決權,等等,完全由雙方約定。

但是無論是何種形式的投資方式,創業公司都應當及時向投資人進行信息披露,允許投資人查閱公司的財務報表,並根據閱讀的時間和比例進行分紅。

答2:創業公司要仔細甄選投資人,切不可為了吸引投資方,虛報高額回報

Zhangxueda——公司&資本市場律師

(一)先說說宏觀環境

目前國家定調為積極探索眾籌這種新方式,但是預計短期內不會有個具體的定調,眾籌其實和未經證監會批準公開發行證券、非法集資容易扯上關系。公開和非公開發行證券區別為是否超過200人。眾籌和非法集資有什麽區別呢?讓我看,區別就在於派出所想什麽時候抓人。

(二)股權眾籌,看起來很好,聽起來不錯,炒起來很熱,但是創業公司、眾籌平臺、投資者三方在里面都很難受。為什麽這麽說?

對於創業公司來說,眾籌絕對不是首要選擇,試想,如果能有天使投資,有VC投資,幹麽要找一群人來投資,投資人當然越少越好啊,無論是從公司治理,還是專業能力,專業投資人和業余投資(相對天使等投資人來講)都有差距,溝通成本很高。

對於眾籌平臺來說,它要篩選很多項目,很多好的項目都已經被天使投資人給預定了,很多找上來的項目質地都是相當比較一般的,即使是這樣,有媒體報道,找上來的項目,能被眾籌平臺看上的,都不足30%,成功的能有多少呢?最主要的是眾籌平臺如何定位自己?服務的中介?篩選了那麽多項目,投入那麽多精力,只有成功的才有可能收費,這里面眾籌平臺承擔的風險很大,如果項目失敗了,眾籌平臺是不是要承擔責任?是不是一種信用背書?承擔什麽樣的責任?很有爭議,感覺收益和風險不成比例。

對於投資人來講,高大上人士早就通過各種渠道成為各種私募基金的LP,無論是有名還是無名的基金,一般這種投資對投資人的資金能力要求很高,少則幾百萬,多則上千萬。屌絲也想買,怎麽辦?其實有很多間接的方式,比如公募基金,就是委托給專業機構來打理,眾籌看似直接投資,其實也是比較間接的,因為不可能每個投資人都上來直接和項目公司創始人談判,所以才出現了所謂的領投人,領投人風險還是很大,出事兒都得找他。創業公司因為是有限公司,有50人限制,所以眾籌大多成立公司或者有限合夥企業來作為投資平臺,再投資項目公司,這種方式,其實已經很難說是“眾籌”了。當然,也有股權代持的情況,代持問題很多,一般投資人只認收益率,如果是代持,很容易和借貸、非法集資聯系到一起。

總而言之,項目成功了,皆大歡喜。失敗了,很容易扯皮,如何預防?對於創業公司來講,從開始的宣傳、接洽,平臺方,投資人都要仔細甄選,所有的環節都要留意,把權利、義務想清楚並通過協議的方式固化下來,尤其註意不要為了吸引投資方,虛報高額回報,很容易出事兒。

答3:股權眾籌是發展空間最大的眾籌模式,也是目前法律風險最大的一類眾籌

計兮

股權眾籌將是未來發展空間最大的一類眾籌模式,也是目前法律風險最大的一類眾籌。

1、股權眾籌的運作模式

股權眾籌一般至少要經過如下幾個階段:

(1)向平臺提交項目,並通過平臺的初步審核;

(2)平臺進行線上募資,有時也配合進行線下路演;

(3)募資期結束,簽署投資法律文件,匯劃資金。

募資期滿時,大多數平臺奉行“allornothing”規則,即如果募資額達到或超過原計劃金額,則項目眾籌成功;如果募資額沒有達到計劃金額,則眾籌失敗,所募資金全額退還投資者。個別網站,在募資沒有達到計劃額度時,也可以繼續推進項目,但一般要對投資者進行適當的風險提示。

2、股權眾籌的法律風險

目前股權眾籌平臺及項目發起人最容易觸犯的是擅自發行股票罪。首先,根據《公司法》的規定,有限責任公司的股東不得超過50人,股份有限公司的股東不得超過200人,《證券法》亦有類似規定。但眾籌模式的特性決定了一個項目可能會有數百甚至更多的投資人,極易突破股東人數的限制,同時這些投資人分布各地互不熟悉,極易被認定為“不特定的對象”。其次,眾籌平臺在項目籌資過程中,是否涉及廣告、公開勸誘等,也是比較難以界定的。在實務操作中,各眾籌平臺一般以股份代持和成立有限合夥的方式規避上述雷區。股份代持雖然國家法律允許,但委托人和受托人之間的信任是難題,同時,股份代持天然的會帶來較多的糾紛,權屬具有一定的不確定性。成立有限合夥企業,則很大程度上可以規避《公司法》、《證券法》關於人數的限制,但通過層層設立有限合夥企業,也存在被監管部門認定為“以合法形式掩蓋非法目的”的風險。

==================================================

【黑問】是對創業問答中優質問題及回複的整理,包含創業路上可能遇到的各類問題及解決方法。

【黑問】聯手多家著名投資機構,推出黑問【投融資專區】,幫助創業者解答在哪里找投資、找誰投資、融多少資、資金如何使用等一系列投融資困惑,幫助創業者圓夢!你創業過程中有任何投融資問題,歡迎戳鏈接提問!http://ask.iheima.com/?/feature/tourongzi

《選後檢討》空前慘敗後 搶救台灣沉淪的最後機會 馬總統最後五百天 非做不可的三件事

| 2014-12-08 TWM | ||||

這次九合一大選慘敗之後,到馬英九正式卸任總統,還有五百多天,在立法院擁有多數席次的國民黨,仍然有推動改革的條件。 馬英九若有心挽救自己的歷史定位,就從最該推動的改革下手吧! 撰文‧楊卓翰、蔡曜蓮 還沒結束!這次選舉,執政黨雖大敗,不過從選後第一天開始,到後年五二○總統卸任,還有整整五三七天,這段時間若做得好,二○一六年大選仍有一搏機會。 總統馬英九在十一月二十九日晚上的敗選感言說:「勇往直前,加強改革。」確實,選舉結果顯示人心思變,台灣需要啟動徹底的大改造。但問題是,方向在哪裡?要改造什麼? 五百多天不可能什麼都做,找出最重要的三件事,集中火力才可能成功。 推動憲改︾把握國會優勢,一次終結政治亂象首先,行政院院長江宜樺辭職,承認敗選是因為「施政未獲民眾滿意」,施政和民意有這麼大的背離,反映出的正是台灣憲政體制問題。施政單位是行政院,但行政院院長卻是總統任命,也不用經過民意機關同意,結果就是為了實踐總統意旨,而背棄民意。 總統有權無責,不需要到立法院面對質詢,行政院長有責無權,台灣落入一個「既非總統制也非內閣制」的權責脫軌制。 這樣體制的荒謬性,在前總統陳水扁主政期間最為凸顯。當時陳水扁雖然是總統,但民進黨在國會是少數黨,許多政策遭國民黨杯葛,施政難以展開。 現在國民黨已經輸掉地方選舉,到了二○一六年,不論國會與總統選舉誰能取得執政,問題都可能重演。當總統與國會是不同政黨,更可能發生立法院多數黨為反對而反對,再空轉四年。 反觀內閣制的日本,就文明地面對這個問題。在今年十一月中,日本首相安倍晉三因為延後消費稅造成黨內外爭執不下,眼見立法機制就要停擺,他毅然決然宣布解散國會,重選議員及首相,將重大爭端的決定權還給人民。 選後已有不少政治人士倡議,應立即著手進行修憲,如民進黨前主席蘇貞昌、國民黨立委賴士葆。 台灣要走向內閣制或總統制,需要社會共識,但修改中央政府的體制和配套,例如下修二十歲的投票年齡門檻至十八歲,都是當務之急。 馬總統應該把握國民黨在立院多數的優勢,推動憲政改革,根本解決總統有權無責、行政院長有責無權、執政者無法獲立院支持的政治亂象。 年金改革︾「少拿、多繳」,不再剝削下一個世代這次選舉展現了公民力量,是對台灣政治長期以來無法反映民意的大反撲,而種種議題中,又以世代間的不正義最受關注。事實擺在眼前,年輕世代要領到退休金,幾乎不可能。勞保將在二○二七年破產,軍公教最快一九年破產。從台灣少子化的人口結構來看,退休金都應該往「少拿、多繳」的方向改革,年輕一代繳的公勞保費,才不會被這一代取用殆盡。 勞工保險在○九年改為年金,退休的一輩,什麼都不用做,就可多領一.五倍退休金,潛藏負債就因為這項政策,增加二兆元。 軍公教退撫制度方面,在現有的體制下,台灣軍公教是全世界數一數二所得替代率最好,少部分甚至超過一○○%。不僅如此,他們平均退休年齡不到六十歲,退得早領得好,總共已經有六兆元規模的潛藏負債。原本改革透露曙光,考試院前院長關中在一三年將年金改革方案送進立法院,但至今仍被立法諸公束之高閣。 現在主政者已經知道,靠增加負債來成就上一個世代的選舉勝利,在下一個世代的選舉就會慘敗。執政者要結束世代剝削的惡性循環,唯一的辦法就是完成馬英九的承諾,推動年金改革。 組織再造︾政府瘦身、人事精簡,才能提高效能馬英九上任後,大力推行歷任總統都推不動的「政府組織再造」,把原來三十七個部會降到二十九個。表面上看,改革好像往前跨一步;事實上,從公務人員的數目與政府效能的提升,都看不到成果。 先拿部會數目來說,即使台灣降到二十九個,但日本政府部會數字是十一個,韓國與美國相同為十五個,中國二十七個,台灣還比對岸的中國多。 《行政院組織法》於二○一○年修正公布,一二年實施。一○年,台灣中央與地方的公務員總數為八十三萬,政府人事預算是三八八三億元;現今公務員人數約九十萬,最新出爐的人事總預算則為四○九三億元。也就是說,在《行政院組織法》公布四年後,部會名目上是少了八個,但政府瘦身卻功敗垂成,公務員不僅未減少還反增,人事費用也節節升高。 而台灣公務員占勞動人口七%到八%,對比日韓皆在六%左右,台灣公務員占總勞動人口比率偏高。 政府組織再造的目的是要根除組織疊床架屋,事權不統一,但如今改革只是換了部會名稱,花錢重新印名片。例如:原本外界期待很高的海洋委員會,是為了台灣海岸線整體的規畫保護,但結果卻只是被裁掉的海巡署所組成,海岸地區的規畫還是落在環保署與營建署等其他單位。政府改造只有花錢卻沒解決問題,這種改革當然得不到民心。 除了以上三件事,眼前馬英九將面臨的挑戰,就是十二月二十五日當選人就職後的「議長選舉」。 這次執政黨不只輸了縣市首長選舉,在縣市議長選舉中,藍營在地方議會勢力也大幅衰退。在台灣二十二個縣市中,國民黨首長與議會雙贏的「完全執政」,只有新竹縣、苗栗縣、台東縣;另一邊,民進黨只在高雄市全面執政。 兩黨議員席次都未過半又不相上下,這次議長選舉恐怕是最激烈的一次。 在市議員選舉時,幾乎各縣市都有檢調單位偵查賄選、收押候選人;甚至有不少議員,在十一月二十九日晚上當選時,還在被檢調單位羈押,蹲在牢房裡慶祝。 馬英九政績乏善可陳,唯一只剩「清廉」形象,議長選舉如何根絕賄選,不僅考驗執政黨,更是檢驗馬英九長期以來高喊「清廉政治」的關鍵時刻。 馬主席交棒前仍未兌現的支票: 遵守承諾 黨產歸零 馬英九在2005年8月當選國民黨主席後,宣示要在2008年前,即他正式競選總統前,將國民黨黨產處理完畢,當時外界解讀為「黨產歸零」。但馬主席當了快10年,這項承諾至今沒有兌現。 根據去年內政部政黨財務決算,國民黨在2012年的總投資金額為233億元,當年度賺了17.8億元的股利收入,這還只是國民黨持有的股票而已,若加計其他資產,國民黨絕對是全世界最有錢的政黨。 過去,國民黨拿著龐大黨產競選,對上沒有黨產靠山的民進黨,猶如大鯨魚與小蝦米,台灣的民主政治其實是ㄧ場立足點就不平等的政黨競爭。 但這次選舉結果證明,過去黨產對國民黨是資產,但現在可能是負債與包袱,因為年輕人對世襲的權貴財富深惡痛絕,更討厭不公平、不正義的事。而年輕人利用網路,不用花大錢也能打贏選戰,國民黨何須再緊緊抱著「黨產」不放? 在給黨工合理退休金的前提下,讓黨產歸零,不僅讓台灣的政黨政治真正邁向良性競爭的資源結構;同時民進黨再也沒有藉口,把選舉失敗歸咎於國民黨龐大資源而不深省自身問題,台灣政治才能邁向健康的下一個階段。 兩黨議會過半少 議長選舉更添亂──各縣市議會兩黨議員席次比率藍營議會席次過半僅有六個縣市、綠營過半僅有高雄;藍營完全執政僅有三縣、綠營僅有高雄。縣市議員賄選案件已頻傳,加上大多數議會兩黨未過半,議長選舉更考驗兩黨反賄的成效。 | ||||

本週這三家公司海外掛牌上市,您不可不知! 財說

來源: http://xueqiu.com/9041141730/33987233本周,全球純核電第一股、社(yue)交(pao)神器陌陌、全球最大的P2P公司在海外如期掛牌上市,這些公司緣何個個都獲投資人熱捧?其上市募集情況究竟如何?後續還值得持有嗎?財說為您一一盤點,此外還有下周重點需要關註的上市企業預告哦!

全球純核能發電第一股首日上市大漲19%

公司名稱:$中廣核電力(01816)$

上市時間:2014年12月10日

上市地:港交所

交易代碼:01816

發行價:2.78港元,發行區間上限

募集資金:245.3港元

超額認購倍數:286倍

目前市值:346.56億港元

基石投資者:新加坡主權基金GIC、國開行、中國信達、中國人壽、香港中電集團、高瓴資本、奧氏資本、惠理基金等

上市首日表現:開盤價3.66港元,收報3.31港元,較發行價2.78港元上漲19.06%,總成交金額87.45億港元

中國最大的核能發電公中廣核電力(1816.HK) 是全球唯一一家單一經營核能發電的上市公司。自招股以來廣受投資者熱捧,“動資王”、“集資王”、“大眾情人”等稱號反映出其受歡迎程度。更重要的是上市兩日就確定將於12月24日納入MSCI中國指數,12月22日納入富時環球指數。還獲金英、野村、傑瑞富多家大行“買入”評級。概念獨特,加上預期政府將重啟審批核電項目,行業增長有望加快等都是很好看點。

截至2014年6月30日,中廣核電力在運機組11臺,占中國大陸的市場份額約為64%,在建機組11臺(含擬收購的臺山核電站),占中國大陸在建總裝機容量的43%。

投資亮點:上市後將可降低公司負債率,核電審批重啟在即,公司具有較強的研發能力,第三代核電技術成為未來發展趨勢。

欲閱讀財說對該公司的深度解讀,歡迎點擊鏈接:

http://xueqiu.com/9041141730/33878569

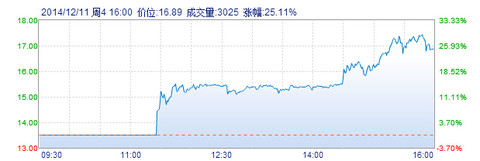

社(yue)交(pao)神器陌陌上市首日大漲25.11%,是否為美麗泡沫?

上市時間:2014年12月11日

上市地:納斯達克

交易代碼:MOMO

發行價:13.5美元,發行區間中間值

發行股數:1600萬股

募集資金:2.16億美元

目前市值:31.74億美元

基石投資者:58同城、阿里分別購買5000萬美元和1000萬美元A類股

上市首日表現:開盤價14.25美元,收報17.02美元,上漲25.11%,全天成交量高達1985.07萬美元。

陌陌成立於2011年,今年前三季註冊用戶已達1.803億人,月活躍用戶達到6020萬人,平均日活躍用戶2550萬人,比去年同期增加一倍。今年前三季收入為2620萬美元,其中68.1%來自會員費(1個月12元,半年60元)。前三季凈虧損達2290萬美元。公司還在舊金山成立了分公司,正在積極拓展海外業務。

盡管在提交上市招股書之後,公司遭遇各種波折:有指責陌陌商標侵權;和優酷因陌陌商業廣告片《追氣球的孩子》卷入“少年不可欺”事件;上市前夕,遭遇唐巖老東家網易補刀,指責其未離職即開始創業,並存在和家人的利益輸送問題。不過終於如期上市,貌似一系列事件對公司股價影響不大

投資亮點:中國第三大社交APP,基於位置的陌生人社交,與阿里合作將“附近的人”用戶流量變現

風險提示:

1.今年三季度用戶增速放緩

2.1/4收入來自手遊,能否持續還是未知數

3.前期約X神器名聲在外,政策風險不可預知,此外人人網、微博等中概股社交概念股自上市以來跌幅巨大,不盡如人意。

欲閱讀財說對該公司的深度解讀,歡迎點擊鏈接:

http://xueqiu.com/9041141730/32843208

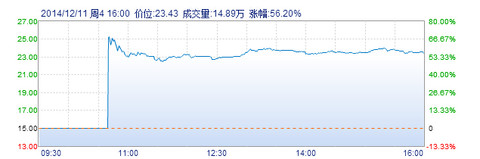

全球最大P2P公司Lending club上市首日大漲56.02%

上市時間:2014年12月11日

上市地:紐交所

交易代碼:LC

發行價:15美元,此前發行區間由10-13美元上調至12-14美元

發行股數:增發30萬股,共5770萬股

募集資金:8.7億美元

目前市值:84.61億美元

基石投資者:谷歌、KPCB、T. Rowe Price和貝萊德,公司拿出500多萬股讓平臺40萬投資人可按發行價購買

上市首日表現:首日開盤價24.86美元,收報23.43美元,較發行價15美元大漲56.20%。全天股價較平穩,最低22.31美元,最高25.44美元,成交量近4500萬股。

過去7年里Lending Club已經成功促成60億美金的放貸量,Lending Club現在只有2個產品:個貸和中小企業貸。通過收取手續費以及服務費來賺取利潤。其主要產品包括3年期和5年期的無保障消費者借款,平均利率高達14%。從個人投資者到對沖基金和銀行,各種投資者都在向該平臺提供資金。今年1-9月,Lending Club的營業凈收入同比翻番至1.44億美元。盡管該公司今年目前為止處於虧損,但去年該公司實現盈利。

投資亮點:用網絡平臺直接連接了投資者和借款者,不同於國內P2P公司是純線上業務平臺,未來公司不只有債券業務,還將積極涉足小企業貸款、無擔保房屋貸款、汽車貸款,並通過收購貸款服務生Spring Stone迅速切入教育貸款和醫療貸款兩細分領域。

欲閱讀財說對該公司的深度解讀,歡迎點擊鏈接:

http://xueqiu.com/9041141730/31824967

下周即將掛牌的重點上市企業:

中國快速休閑火鍋第一股:呷哺呷哺

上市進度:12月5日開始招股,17日掛牌上市

上市地:港交所

交易代碼:0520.HK

發行區間:每股4.4-5港元

發行股數:2.271億股,超額配售權15%,每手1000股

募集資金:9.99-11.36億港元

公司是一家定位於快速休閑火鍋的餐飲公司。開創吧臺式火鍋餐飲,采取U型吧臺設計,店鋪面積小但利用率高。每家餐館面積約200-300平方米,可容納約100名顧客同時用餐。

欲閱讀財說對該公司的深度解讀,歡迎點擊鏈接:

http://xueqiu.com/9041141730/32699258

中國第5大乘用車制造商:北京汽車

上市進度:12月9日開始招股,今天已認購截止,12月19日掛牌

上市地:港交所

交易代碼:1958.HK

發行價:7.6-9.8港元

發行股數:12.39億

融資規模:12.2-15.7億美元

基石投資者:易穎、首航國際、亦莊國際控股、北控集團、招銀國際、瑞群投資、中國人民財產保險、大眾交通、匯明資產、中兵投資等10家,認購64.7%股份,多有國有企業

北汽的業務包括自主品牌北京汽車、獲梅賽德斯-奔馳授權使用品牌的北京奔馳及中高端品牌業務北京現代三大板塊。2014年上半年收入為251.27億元,稅後利潤23.4億元。募集資金60%用作投資生產及研發中心等固定資產,15%用於償還貸款,10%用作開發北京汽車乘用車。

後續財說將會深度解讀,敬請關註

中國第五大手遊開發商:藍港互動

上市進度:12月9日開始招股,今天已認購截止,12月19日掛牌

上市地:港交所

交易代碼:8267.HK

發行價:9.8-13.1港元,每手500股

發行股數:1.1億股

融資規模:最高14.5億港元

基石投資者:富邦人壽、匯橋資本、綠地金融海外投資公司共認購5500萬美元

公司由前金山遊戲高管王峰創立於2007年,公司有9款自研遊戲和6款代理遊戲。其中,3款是手遊,4款是頁遊,7款是端遊,還有1款客戶端和網頁的雙端遊戲。代表遊戲包括《王者之劍》、《蒼穹之劍》、《神之刃》、《三國演義》、《黎明之光》、《西遊記》及《倚天劍與屠龍刀》。2014年一季度營收1.7億元,利潤4457萬元。目前公司已獲江南春私人認購1000萬美元

欲閱讀該公司的深度解讀,歡迎點擊鏈接:

http://xueqiu.com/9041141730/33984494

此外,將於A股市場掛牌上市的$春秋航空(SH601021)$及$國信證券(SZ002736)$ 國信證券也都值得關註@今日話題

閱讀財說更多精華文章歡迎一下目錄鏈接:

http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識補習等等一網打盡,為您開啟海外投資之路

上財說,給您一張財富綠卡,讓您暢享財務自由!

SENSE隨筆141213不可讓渡單票制

來源: http://www.tangsbookclub.com/2014/12/13/4465/SENSE隨筆141213

不可讓渡單票制

朝日執筆:選舉簡介系列(六)「不可讓渡單票制」和「不可讓渡多票制」

之前的幾回先後為各位介紹了較為常見的各種選舉方式。 今次會為大家再介紹兩種較為「罕見」,甚或幾近絕跡的選舉制度: 「不可讓渡單票制Single Non-Transferable Vote(SNTV)」和「不可讓渡多票制Multiple Non-Transferable Vote(MNTV)」。

先回顧之前介紹過的各種制度:「單議席單票制SMS」和「排序複選制IRV」等「單議席選區」的方式,基本上議席都會由大黨壟斷,小黨往往連「陪玩」的份兒也沒有。 「混合制MS」—- 不論何種形式,只要有若幹比例的「單議席選舉配額」,大黨還是會佔到便宜。

現實執行時,「單議席配額」往往還佔多數。至於韓國式的「一票兩用制」,更可以說是假PR之名,行SMS之實,非常邪惡。 就算是PR,小黨也不過是可以取得「盡量接近其支持度的議會份額」而已,如果再加一些諸如「5%入場門檻」之類的規定,那小黨想進議會就真是「門都沒有」!

稍稍整理一下,就會發現原來之前說是「對小黨有利」的方式,例如「純PR」等,其效果也不過是小黨可以不用「虧本」(至少是不會「虧很大」),而可以「取回自己應得的一份」,僅此而已! 大黨在這些制度下根本絕少會「虧本」! 至於說是「對大黨有利」的辦法,則是大黨會「賺很大」,甚至近乎壟斷議席,獲得遠超其民意支持的「超額代表權Over-Representation」!而小黨則慘遭「屈機」,所得的民意支持皆隨風而逝,散落於議會之外……

說大黨「賺了」就是「真賺了」,而且還是「賺到盡」!說小黨「賺了」,卻原來只是「出咗半斤力,可以攞返足八兩」,有時還要打些折扣!世界就是這麼不公平嗎? 那究竟有沒有一些選舉方式,會讓小黨至少是「有機會」「真的賺了」?原來又真是有的呀!雖然為數極少,而且很多都已經廢除,成為了歷史,但現在還是有政體用的呀!這就是「不可讓渡單票制Single Non-Transferable Vote (SNTV)」。

從某些方面來看,我們香港現在的立法會地區直選,雖然名義上是「比例代表-最大餘額制PR-LR」,但實際操作上與SNTV卻也有很多相似之處,所以我們也不妨對此多增一點認識。

「不可讓渡單票制Single Non-Transferable Vote (SNTV)」這個名字,大家可能會比較陌生,腦子扭了幾扭,還是沒法想像到這個制度到底該是什麼樣子。 換一個名字—-「多議席單票制」,也許大家就會容易明白得多了。

相比於上一集介紹的「偏好排序法Preferential Voting System(PVS)」,SNTV的「玩法」實在非常簡單。 我們用回上集介紹STV時的那些數據,就更容易作出比較了。 選區H內要選出4席,同樣是甲、乙、丙、丁、戊、己、庚7名候選人參選。不過今次用的卻是SNTV,即選區內的選民投票時,只能在選票上選擇其中一名候選人,最後得票最高的4名候選人就是當選者。

難得到現階段還有如此簡單易懂的結構,當然要「把握機會」畫個圖表解釋了。

圖一:原始「賽果」(總票數:100,000票)

| 候選人 | 甲 | 乙 | 丙 | 丁 | 戊 | 己 | 庚 |

| 得票 | 40,001 | 19,001 | 2,994 | 14,001 | 9,001 | 8,001 | 7,001 |

| 結果 | 當選 | 當選 | 當選 | 當選 |

點票結果甲、乙、丁和戊四人得票最高,分別取得區內的4個議席。

計算方式簡單易明,就這樣看來也非常合理,不就是「票多者勝」嗎?且慢!上面的圖表似乎會讓各位以為這七名都是「獨立候選人」,但事實上,他們分別來自「黃」、「綠」、「藍」三個政黨。現在我們把他們的「黨籍」加到圖表上。

圖二:黨籍「賽果」(總票數:100,000票)

| 候選人 | 甲 | 乙 | 丙 | 丁 | 戊 | 己 | 庚 |

| 黨籍 | 黃 | 綠 | 黃 | 綠 | 藍 | 黃 | 黃 |

| 得票 | 40,001 | 19,001 | 2,994 | 14,001 | 9,001 | 8,001 | 7,001 |

| 結果 | 當選 | 當選 | 當選 | 當選 |

從上面看到主張自由主義的「黃黨」,其各候選人在選舉中共得票57,997,得票率接近58%,是一個支持度近六成的「大黨」了!然而卻只能獲得一席,即總議席的25%,足足「虧了」58% – 25% = 33%的代表權!標榜中間路線的「綠黨」,得票33,002(33%),只是第二大黨,但卻得到一半議席,「超額代表」了50% – 33% = 17%!至於極端保守的「藍黨」,得票只有9,001,拿著區區9%的選票,竟然也能「超額代表」25% – 9% = 16%,可以拿到1席,也就是成了H選區內25%選民的「代表」!這不就是一個「真正對小黨有利」的制度了嗎?

再來一個最極端的情況,這次加入了一名候選人辛,他是新成立政黨「一秒黨」的黨魁,該黨黨員人數只有1人,政綱也只有一條:「爭取區內所有交通燈行人綠燈時間延長一秒!」

圖三:極端「賽果」(總票數:100,000票)

| 候選人 | 甲 | 乙 | 丙 | 丁 | 戊 | 己 | 庚 | 辛 |

| 黨籍 | 黃 | 綠 | 黃 | 綠 | 藍 | 黃 | 黃 | 一秒 |

| 得票 | 57,996 | 33,002 | 0 | 0 | 9,001 | 0 | 0 | 1 |

| 結果 | 當選 | 當選 | 當選 | 當選 |

各黨的得票百分比幾乎沒有變化,分別只是「黃黨」和「綠黨」的所有支持者,都把票集中投給兩大「政治明星」,而「一秒黨」的辛卻從「黃黨」挖走了一票(就是辛本人原來打算投給「黃黨」的一票)!結果,辛就以「一票之微」,成功取得了一個議席!其「超額代表權」高達25% – 0.001% = 24.999%,簡言之,他的所有代表權都是「超額」的!

當然,在現實世界中極少會出現如上述的「極端」情況。不過,在SNTV之下,小黨至少是有了「偷雞」的機會。而且,選區越大,要選的議席越多,參選的政黨數量越多,選舉的戰況越混亂,小黨就越容易「偷雞」。*** 如此,則鼓勵更多「政治光譜極為狹窄」的政黨成立,形成良性/惡性循環,越多越亂,越亂越多!最後必然導致出現一些「無聊政黨無厘頭進了議會」的情況!

現在回到「辛」沒有參選的「原始狀況」,即「黃黨」只有1席、「綠黨」2席、「藍黨」1席的結果。不用太留心,也能觀察到「綠黨」之所以能夠在得票只有33%的情況,賺得冠絕眾黨的「超額代表權」,取得選區的過半議席,其中一個重要原因,就是它「分拆名單」,派出了乙和丁兩名候選人,令支持該黨的每票,都能「票盡其用」。

然而,「黃黨」也並非沒有採取「分拆名單」的策略呀!只是由於其政治明星甲「吸票力」過度強大。按照上次介紹過「有效票總數 ÷ (總席數 + 1) +1票」的「特立數額Droop Quota(DQ)」計算,在一個「4席選區」,要獲得100,000票 ÷ (4 + 1) + 1 = 20,001票。也就是說,甲一人就至少「浪費了」40,001-20,001票 = 20,000票,已經是另一個DQ了!這就是「黃黨」雖然得到近58%選票,最終卻只能獲得一席的原因。

由此可知,對支持度明顯超過一席,而誌在於選區內取得多於一席的「大黨」而言,「分拆名單」只是第一步,更重要的是要讓支持己黨的選票,可以「均勻地」落入該黨的各候選人手中。一般而言,這樣「每一票」就能發揮「最大效力」。若果上面H選區內「黃」、「綠」兩黨的得票,平均地分到各自的候選人手中,情況當然會大不一樣。

圖四:平均分票(總票數:100,000票)

| 候選人 | 甲 | 乙 | 丙 | 丁 | 戊 | 己 | 庚 |

| 黨籍 | 黃 | 綠 | 黃 | 綠 | 藍 | 黃 | 黃 |

| 得票 | 14,500 | 16,501 | 14,498 | 16,501 | 9,001 | 14,500 | 14,499 |

| 結果 | 當選 | 當選 | 當選 | 當選 |

「藍黨」再也不能得到議席了。這其實也相當合理,畢竟該黨的支持度本來就只有9%。 「黃黨」雖然多得了一席,但相比其近六成的支持度,還是「虧」了不少。 另一方面,「綠黨」卻仍能保住兩席,保住那17%的「超額代表權」。這顯然是因為「黃黨」對自己的支持度估計過高,多派了一名代表參選,自己把選票攤薄,結果把丙和庚得到的14,498 + 14,499 = 28,997票全部浪費掉了。

設或「黃黨」在選戰途中忽然醒覺,徹底放棄丙,而將所有資源集中在另外三名候選人甲、己、庚身上,又會是另一個結果了。

圖五:「策略性」分票(總票數:100,000票)

| 候選人 | 甲 | 乙 | 丙 | 丁 | 戊 | 己 | 庚 |

| 黨籍 | 黃 | 綠 | 黃 | 綠 | 藍 | 黃 | 黃 |

| 得票 | 19332 | 16,502 | 1 | 16,500 | 9,001 | 19332 | 19332 |

| 結果 | 當選 | 當選 | 當選 | 當選 |

這樣,任其他各黨如何巧妙「運作」,精準地「配票」,都不能阻止「黃黨」強勢奪取三席,佔去H選區內75%的代表權了。

由上述的幾種情況,我們可以看出要在SNTV制度下獲得最大成果的兩個重要因素:一,對本政黨支持度的準確掌握;二,令選票在本政黨各候選人之間最有效地分配。

相比於「古典時代」,「掌握支持度」在今日資訊社會,並不算是一件太難的事。若有資源自行調查民意,自是更佳;如其不然,各傳播和學術機構搞的「民意調查」中也不乏可信可靠者。各政黨欲大致掌握「民情」,並非難事。故此,真正的關鍵是後者—- 從個別選民或個別候選人本身出發,則是各選民如何「策略性投票」,以期讓心儀的政黨獲得最多的議席。

在這種情況下,各候選人大概都很怕自己在民調中領先,因為這會讓選民認為該候選人「已經夠票」,而將票轉投給其他同黨或政治光譜接近的候選人,最後反而讓這名「領先者」意外落馬。 因此,在SNTV選舉中,最常聽到的競選口號就是「告急」!還沒有開始選就先告急,反正就是要告訴選民:「民調什麼都是假的,我現在選情告急可是真的呀!」

至於從政黨角度,以「動員理論」(可參閱《選舉簡介系列特別篇》中的介紹)而言,就是在將該黨支持者「動員」出來投票時,如何有效地「配票」。

說到動員,還有什麼比各種有深厚社區聯繫的「社團」更有力量呢?日本國會選舉在1993年之前,一直都使用SNTV;臺灣承襲日制,在2007年前國會選舉用的也是SNTV。 無獨有偶,這兩個地方的「社團」力量都非常強大。 具體操作上,只要和各社團的頭頭協調好:「紅鷹社」代表「1,000票」、「黑龍邦」是「800票」、「山下鄉居民協進會」就有「900票」……這樣就能較容易地掌握己方各候選人分別的「選情」,「配票」也有效率多了。 由於各種「社區利益團體」如此關鍵,政黨獲得權力後自然也要「投桃報李」,故此,SNTV被認為對執政黨有利的同時(執政黨才能掌握可供「交換」的大量行政資源),也普遍被認為是「黑」「金」政治的溫牀。***

日本和臺灣後來分別都進行選舉改革,不再實行SNTV,其中一個主要原因固然是因為隨著「民智漸開」,人民對「黑金」越加厭惡,但更重要的原因恐怕是,連政客們也覺得「黑金」的力量,已經大得不再是一種「可以控制以取得權力的工具」,而反過來控制住整個政壇的運作了。 然而,制度的改易固然已是困難重重,但文化的移轉更是難上加難。 直到今天,在日本和臺灣選舉中,各種「團體」和「樁腳」在選舉中仍然扮演重要角色。雖然,力量也確實是逐漸消退了……

至於沒有太多「社區聯繫」,也沒有掌握很多行政資源的政黨又可以怎麼辦了?波多黎各(美國屬地)的眾議院中,40席是「單議席單票制」,另外11席則是「全境」不分區的SNTV議席。 政黨一般會將黨內的同一批若幹名候選人,在不同選區的選票內排出不同次序,而各選區的選民則會「醒水」地將票投給該區選票內,排在最前的「心儀政黨候選人」。 這樣選票就會較平均地「分配」了。臺灣民進黨在SNTV年代,則想到呼籲選民按照身份證尾碼投票,例如單數就投給「民進扁」,雙數就投給「民進菊」。若果支持他們的選民真的「聽聽話話」,這也不失為一個有效的「自然配票」方式。

SENSE隨筆141213不可讓渡單票制

來源: http://www.tangsbookclub.com/2014/12/13/4465/SENSE隨筆141213

不可讓渡單票制

朝日執筆:選舉簡介系列(六)「不可讓渡單票制」和「不可讓渡多票制」

之前的幾回先後為各位介紹了較為常見的各種選舉方式。 今次會為大家再介紹兩種較為「罕見」,甚或幾近絕跡的選舉制度: 「不可讓渡單票制Single Non-Transferable Vote(SNTV)」和「不可讓渡多票制Multiple Non-Transferable Vote(MNTV)」。

先回顧之前介紹過的各種制度:「單議席單票制SMS」和「排序複選制IRV」等「單議席選區」的方式,基本上議席都會由大黨壟斷,小黨往往連「陪玩」的份兒也沒有。 「混合制MS」—- 不論何種形式,只要有若幹比例的「單議席選舉配額」,大黨還是會佔到便宜。

現實執行時,「單議席配額」往往還佔多數。至於韓國式的「一票兩用制」,更可以說是假PR之名,行SMS之實,非常邪惡。 就算是PR,小黨也不過是可以取得「盡量接近其支持度的議會份額」而已,如果再加一些諸如「5%入場門檻」之類的規定,那小黨想進議會就真是「門都沒有」!

稍稍整理一下,就會發現原來之前說是「對小黨有利」的方式,例如「純PR」等,其效果也不過是小黨可以不用「虧本」(至少是不會「虧很大」),而可以「取回自己應得的一份」,僅此而已! 大黨在這些制度下根本絕少會「虧本」! 至於說是「對大黨有利」的辦法,則是大黨會「賺很大」,甚至近乎壟斷議席,獲得遠超其民意支持的「超額代表權Over-Representation」!而小黨則慘遭「屈機」,所得的民意支持皆隨風而逝,散落於議會之外……

說大黨「賺了」就是「真賺了」,而且還是「賺到盡」!說小黨「賺了」,卻原來只是「出咗半斤力,可以攞返足八兩」,有時還要打些折扣!世界就是這麼不公平嗎? 那究竟有沒有一些選舉方式,會讓小黨至少是「有機會」「真的賺了」?原來又真是有的呀!雖然為數極少,而且很多都已經廢除,成為了歷史,但現在還是有政體用的呀!這就是「不可讓渡單票制Single Non-Transferable Vote (SNTV)」。

從某些方面來看,我們香港現在的立法會地區直選,雖然名義上是「比例代表-最大餘額制PR-LR」,但實際操作上與SNTV卻也有很多相似之處,所以我們也不妨對此多增一點認識。

「不可讓渡單票制Single Non-Transferable Vote (SNTV)」這個名字,大家可能會比較陌生,腦子扭了幾扭,還是沒法想像到這個制度到底該是什麼樣子。 換一個名字—-「多議席單票制」,也許大家就會容易明白得多了。

相比於上一集介紹的「偏好排序法Preferential Voting System(PVS)」,SNTV的「玩法」實在非常簡單。 我們用回上集介紹STV時的那些數據,就更容易作出比較了。 選區H內要選出4席,同樣是甲、乙、丙、丁、戊、己、庚7名候選人參選。不過今次用的卻是SNTV,即選區內的選民投票時,只能在選票上選擇其中一名候選人,最後得票最高的4名候選人就是當選者。

難得到現階段還有如此簡單易懂的結構,當然要「把握機會」畫個圖表解釋了。

圖一:原始「賽果」(總票數:100,000票)

| 候選人 | 甲 | 乙 | 丙 | 丁 | 戊 | 己 | 庚 |

| 得票 | 40,001 | 19,001 | 2,994 | 14,001 | 9,001 | 8,001 | 7,001 |

| 結果 | 當選 | 當選 | 當選 | 當選 |

點票結果甲、乙、丁和戊四人得票最高,分別取得區內的4個議席。

計算方式簡單易明,就這樣看來也非常合理,不就是「票多者勝」嗎?且慢!上面的圖表似乎會讓各位以為這七名都是「獨立候選人」,但事實上,他們分別來自「黃」、「綠」、「藍」三個政黨。現在我們把他們的「黨籍」加到圖表上。

圖二:黨籍「賽果」(總票數:100,000票)

| 候選人 | 甲 | 乙 | 丙 | 丁 | 戊 | 己 | 庚 |

| 黨籍 | 黃 | 綠 | 黃 | 綠 | 藍 | 黃 | 黃 |

| 得票 | 40,001 | 19,001 | 2,994 | 14,001 | 9,001 | 8,001 | 7,001 |

| 結果 | 當選 | 當選 | 當選 | 當選 |

從上面看到主張自由主義的「黃黨」,其各候選人在選舉中共得票57,997,得票率接近58%,是一個支持度近六成的「大黨」了!然而卻只能獲得一席,即總議席的25%,足足「虧了」58% – 25% = 33%的代表權!標榜中間路線的「綠黨」,得票33,002(33%),只是第二大黨,但卻得到一半議席,「超額代表」了50% – 33% = 17%!至於極端保守的「藍黨」,得票只有9,001,拿著區區9%的選票,竟然也能「超額代表」25% – 9% = 16%,可以拿到1席,也就是成了H選區內25%選民的「代表」!這不就是一個「真正對小黨有利」的制度了嗎?

再來一個最極端的情況,這次加入了一名候選人辛,他是新成立政黨「一秒黨」的黨魁,該黨黨員人數只有1人,政綱也只有一條:「爭取區內所有交通燈行人綠燈時間延長一秒!」

圖三:極端「賽果」(總票數:100,000票)

| 候選人 | 甲 | 乙 | 丙 | 丁 | 戊 | 己 | 庚 | 辛 |

| 黨籍 | 黃 | 綠 | 黃 | 綠 | 藍 | 黃 | 黃 | 一秒 |

| 得票 | 57,996 | 33,002 | 0 | 0 | 9,001 | 0 | 0 | 1 |

| 結果 | 當選 | 當選 | 當選 | 當選 |

各黨的得票百分比幾乎沒有變化,分別只是「黃黨」和「綠黨」的所有支持者,都把票集中投給兩大「政治明星」,而「一秒黨」的辛卻從「黃黨」挖走了一票(就是辛本人原來打算投給「黃黨」的一票)!結果,辛就以「一票之微」,成功取得了一個議席!其「超額代表權」高達25% – 0.001% = 24.999%,簡言之,他的所有代表權都是「超額」的!

當然,在現實世界中極少會出現如上述的「極端」情況。不過,在SNTV之下,小黨至少是有了「偷雞」的機會。而且,選區越大,要選的議席越多,參選的政黨數量越多,選舉的戰況越混亂,小黨就越容易「偷雞」。*** 如此,則鼓勵更多「政治光譜極為狹窄」的政黨成立,形成良性/惡性循環,越多越亂,越亂越多!最後必然導致出現一些「無聊政黨無厘頭進了議會」的情況!

現在回到「辛」沒有參選的「原始狀況」,即「黃黨」只有1席、「綠黨」2席、「藍黨」1席的結果。不用太留心,也能觀察到「綠黨」之所以能夠在得票只有33%的情況,賺得冠絕眾黨的「超額代表權」,取得選區的過半議席,其中一個重要原因,就是它「分拆名單」,派出了乙和丁兩名候選人,令支持該黨的每票,都能「票盡其用」。

然而,「黃黨」也並非沒有採取「分拆名單」的策略呀!只是由於其政治明星甲「吸票力」過度強大。按照上次介紹過「有效票總數 ÷ (總席數 + 1) +1票」的「特立數額Droop Quota(DQ)」計算,在一個「4席選區」,要獲得100,000票 ÷ (4 + 1) + 1 = 20,001票。也就是說,甲一人就至少「浪費了」40,001-20,001票 = 20,000票,已經是另一個DQ了!這就是「黃黨」雖然得到近58%選票,最終卻只能獲得一席的原因。

由此可知,對支持度明顯超過一席,而誌在於選區內取得多於一席的「大黨」而言,「分拆名單」只是第一步,更重要的是要讓支持己黨的選票,可以「均勻地」落入該黨的各候選人手中。一般而言,這樣「每一票」就能發揮「最大效力」。若果上面H選區內「黃」、「綠」兩黨的得票,平均地分到各自的候選人手中,情況當然會大不一樣。

圖四:平均分票(總票數:100,000票)

| 候選人 | 甲 | 乙 | 丙 | 丁 | 戊 | 己 | 庚 |

| 黨籍 | 黃 | 綠 | 黃 | 綠 | 藍 | 黃 | 黃 |

| 得票 | 14,500 | 16,501 | 14,498 | 16,501 | 9,001 | 14,500 | 14,499 |

| 結果 | 當選 | 當選 | 當選 | 當選 |

「藍黨」再也不能得到議席了。這其實也相當合理,畢竟該黨的支持度本來就只有9%。 「黃黨」雖然多得了一席,但相比其近六成的支持度,還是「虧」了不少。 另一方面,「綠黨」卻仍能保住兩席,保住那17%的「超額代表權」。這顯然是因為「黃黨」對自己的支持度估計過高,多派了一名代表參選,自己把選票攤薄,結果把丙和庚得到的14,498 + 14,499 = 28,997票全部浪費掉了。

設或「黃黨」在選戰途中忽然醒覺,徹底放棄丙,而將所有資源集中在另外三名候選人甲、己、庚身上,又會是另一個結果了。

圖五:「策略性」分票(總票數:100,000票)

| 候選人 | 甲 | 乙 | 丙 | 丁 | 戊 | 己 | 庚 |

| 黨籍 | 黃 | 綠 | 黃 | 綠 | 藍 | 黃 | 黃 |

| 得票 | 19332 | 16,502 | 1 | 16,500 | 9,001 | 19332 | 19332 |

| 結果 | 當選 | 當選 | 當選 | 當選 |

這樣,任其他各黨如何巧妙「運作」,精準地「配票」,都不能阻止「黃黨」強勢奪取三席,佔去H選區內75%的代表權了。

由上述的幾種情況,我們可以看出要在SNTV制度下獲得最大成果的兩個重要因素:一,對本政黨支持度的準確掌握;二,令選票在本政黨各候選人之間最有效地分配。

相比於「古典時代」,「掌握支持度」在今日資訊社會,並不算是一件太難的事。若有資源自行調查民意,自是更佳;如其不然,各傳播和學術機構搞的「民意調查」中也不乏可信可靠者。各政黨欲大致掌握「民情」,並非難事。故此,真正的關鍵是後者—- 從個別選民或個別候選人本身出發,則是各選民如何「策略性投票」,以期讓心儀的政黨獲得最多的議席。

在這種情況下,各候選人大概都很怕自己在民調中領先,因為這會讓選民認為該候選人「已經夠票」,而將票轉投給其他同黨或政治光譜接近的候選人,最後反而讓這名「領先者」意外落馬。 因此,在SNTV選舉中,最常聽到的競選口號就是「告急」!還沒有開始選就先告急,反正就是要告訴選民:「民調什麼都是假的,我現在選情告急可是真的呀!」

至於從政黨角度,以「動員理論」(可參閱《選舉簡介系列特別篇》中的介紹)而言,就是在將該黨支持者「動員」出來投票時,如何有效地「配票」。

說到動員,還有什麼比各種有深厚社區聯繫的「社團」更有力量呢?日本國會選舉在1993年之前,一直都使用SNTV;臺灣承襲日制,在2007年前國會選舉用的也是SNTV。 無獨有偶,這兩個地方的「社團」力量都非常強大。 具體操作上,只要和各社團的頭頭協調好:「紅鷹社」代表「1,000票」、「黑龍邦」是「800票」、「山下鄉居民協進會」就有「900票」……這樣就能較容易地掌握己方各候選人分別的「選情」,「配票」也有效率多了。 由於各種「社區利益團體」如此關鍵,政黨獲得權力後自然也要「投桃報李」,故此,SNTV被認為對執政黨有利的同時(執政黨才能掌握可供「交換」的大量行政資源),也普遍被認為是「黑」「金」政治的溫牀。***

日本和臺灣後來分別都進行選舉改革,不再實行SNTV,其中一個主要原因固然是因為隨著「民智漸開」,人民對「黑金」越加厭惡,但更重要的原因恐怕是,連政客們也覺得「黑金」的力量,已經大得不再是一種「可以控制以取得權力的工具」,而反過來控制住整個政壇的運作了。 然而,制度的改易固然已是困難重重,但文化的移轉更是難上加難。 直到今天,在日本和臺灣選舉中,各種「團體」和「樁腳」在選舉中仍然扮演重要角色。雖然,力量也確實是逐漸消退了……

至於沒有太多「社區聯繫」,也沒有掌握很多行政資源的政黨又可以怎麼辦了?波多黎各(美國屬地)的眾議院中,40席是「單議席單票制」,另外11席則是「全境」不分區的SNTV議席。 政黨一般會將黨內的同一批若幹名候選人,在不同選區的選票內排出不同次序,而各選區的選民則會「醒水」地將票投給該區選票內,排在最前的「心儀政黨候選人」。 這樣選票就會較平均地「分配」了。臺灣民進黨在SNTV年代,則想到呼籲選民按照身份證尾碼投票,例如單數就投給「民進扁」,雙數就投給「民進菊」。若果支持他們的選民真的「聽聽話話」,這也不失為一個有效的「自然配票」方式。

2015年投資者不可忽視的六大不確定因素

來源: http://wallstreetcn.com/node/212566所有投資者都希望能夠提前把握到市場的方向和主旋律,然而諸多不確定因素註定沒有人可以成為“先知”。對於2015年, 彼得森學院國際經濟高級研究員Justin Wolfers表示,從勞動力市場到原油市場,有以下六個因素不可忽視。

勞動力市場的複蘇到底可不可靠?

美國最新失業率已經跌至5.8%,並且這一趨勢依然有延續的跡象,按照目前的下降水平,2015年可能會達到經濟學範疇中的“充分就業”狀態。

然而盡管表面數據靚麗,勞動參與率低下的問題難以回避。通常而言,如果經濟轉好的話,理應有更多的人回歸勞動力市場。此外,目前一些被統計為就業人口的人群依然處於兼職工作之中,並在尋求全職的工作。這意味著失業率的“成色”並不理想。

在失業率下行的情況下,通脹水平也未見回升。雖然在克林頓時代,美國失業率水平在4%以下也未帶來通脹走高,但是就業市場來年如何發展的確存在諸多可能。

美聯儲會將2%的通脹率視為目標,亦或者通脹頂部區間?

美聯儲官方一直表示願意見到通脹回升至2%以上水平,因為過去幾年的通脹一直處於低位。但是實際情況是在目前通脹水平下,美聯儲就開始考慮加息,並且在他們的預估中,通脹未來幾年也難以突破2%。這不得不讓人懷疑,美聯儲已經將2%作為了通脹上限。

經濟增速多快才算健康水平?

許多市場評論人員認為每年經濟增速(GDP增速)3%是一個比較理想的水平,而2000年以來,美國平均增速僅有1.9%。考慮到過去幾個季度的GDP表現,經濟複蘇跡象似乎十分明顯。但是人口因素是不能忽略的一個關鍵點。事實上,過去GDP增速2%的意義可能和現在增速3%意義相等。

在全球經濟放緩的情況下,美國可以逆勢而上麽?

很顯然,2014年對於美國經濟來說是“鶴立雞群”的一年。無論是日本、歐洲這些發達經濟體,還是中國這樣的新興市場龍頭都在今年遭遇挫折。在美元明顯升值的情況下,美國的出口很有可能受到打擊。在全球其他國家的拖累下,美國的複蘇韌性有待觀察。

低油價的影響到底如何?

傳統而言,油價下跌的作用和減稅類似,消費者可以有更多的資金來購物,最終對刺激經濟有利。不過在頁巖油繁榮之後,美國已經兼具石油消費國和石油出口國兩個角色。因此低油價可能也會對美國原油公司造成打擊。如果油價繼續下跌,所帶來的不確定性就將更難以預料。

前國防部長,拉姆斯菲爾德所謂的未知的未知數(unknown unknowns)究竟是什麽?

從歷史來看,一些突如其來的壞消息通常會讓經濟飽受挫折。幾乎沒人能夠預料到今年油價會出現如此的大跌,而過去歐洲危機以及日本海嘯帶來的金融恐慌也如出一轍。

我很希望可以給市場帶來一些有前瞻性的預測,但是老實說,我們根本無法預計明年經濟到底會如何發展。

因此,我建議所有投資者:抱最好的希望,做最壞的準備。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

【專欄】2015年網貸投資人不可不知的雷區

來源: http://newshtml.iheima.com/2015/0108/148794.htmli黑馬:剛剛過去的2014年,是網貸行業快速發展的一年。在這一年里,網貸企業的數量快速增長,據不完全統計,截止到2014年11月,上線在運營的P2P平臺數量已經將近2000家,行業交易額突破3000億,投資人增長到80萬的數量級,一些一線平臺受到風投的青睞……然而,行業發展的另一面,是不斷爆出的壞賬、逾期、跑路事件,防雷成為投資人必備的技能。作為網貸投資人,為了避免踩雷,在接下來一年又應該重點關註平臺的那些要素呢?

作者:劉旭慶

警惕流動性風險,拆標平臺應遠離

很多平臺為了提高投資人的投資積極性,往往通過拆標的方式,把大標拆成小標,或把長標拆成短標進行發布。這樣發布出來的標往往時間更短,額度更小,也就更容易調動投資人的積極性。但拆標,面臨著期限錯配,會帶來流動性風險,一旦資金供給不上,就會出現資金鏈斷裂,影響平臺的安全性。

不應盲目相信本息擔保

本息擔保並非百分百安全。一個平臺的兜底能力是有限的,若平臺沒有兜底能力,再多的擔保承諾也是耍流氓。因而投資人應該具有自己的辨別能力。如果平臺盈利能力和風控能力跟不上,本息擔保就是一句空話。目前出問題的平臺,沒有哪一家是不承諾本息擔保的,但是最後呢?出問題後投資人還是血本無歸。

同是本息擔保,哪類類型的比較可靠呢?相對來說,有抵押物的平臺比較靠譜。拿房貸和車貸這樣比較容易變現的抵押物來說,就算出現壞賬,還有抵押物在,平臺可以啟動抵押物處理程序,將抵押物變現。筆者曾經和一家做車貸的平臺廣富寶CEO鄒藝聊過,車貸來說,一般的放出去的款項,都是抵押汽車估值的7成,有些甚至到5成。這樣,就算項目出問題,將抵押物變現後也能保障投資人的收益。另外車貸本身額度都不大,項目符合小額分散的原則,投資人的風險也相對降低很多。

無核心業務優勢的平臺要警惕

純粹的通道模式的平臺,本身沒有任何的核心業務,在一些合作機構拿債權,然後通過平臺進行撮合。因為風控不在自己手里,這樣的平臺在風控環節很容易出問題,合作的機構出一旦出現問題,可能就會帶來上千萬的壞賬。另外,越來越多的網貸平臺的出現,線下的小貸機構的融資渠道有了更多的選擇空間,單純做通道模式的平臺,會喪失議價能力,導致盈利能力降低,平臺風險推高。

系統安全性應重點關註

很多人往往容易忽略網站的系統安全性問題。放眼整個網貸行業,平臺系統做得參差不齊。有些平臺花幾萬塊能做一套網貸系統出來就上線了,網貸系統的複雜性堪比銀行,對系統的要求相對較高,系統沒做好,投資人的資金安全是完全得不到任何保障的。撇開平臺系統自身的良莠不說,隨著網貸行業越來越火,網貸網站也受到了一些黑客的關註,他們通過攻擊平臺獲利,這就對平臺的技術能力提出了一定的要求。因此對於投資人來說,需要重點關註平臺的技術實力。

政策合規性必須要考慮

監管政策一直在說,卻是遲遲沒有落地。根據目前了解到的信息,網貸行業的監管政策,很大可能會在2015年落地。一旦政策落地,目前很多不符合政策的平臺,將會受到影響。因此,投資人應該提前做好這樣的準備,遠離自融平臺,遠離設立資金池嫌疑的平臺,遠離資金去向不透明的平臺,避免政策性風險。

團隊無金融背景的平臺都不可靠

對於網貸行業來說,純粹的屌絲出身,完全無任何金融背景的平臺,一定要遠離。雖然網貸是互聯網金融的一種形式,但其最根本的屬性還是金融。一些完全沒有金融從業背景的團隊,看到網貸的發展利好,也進軍網貸行業。這樣的團隊背景的平臺,是相對不靠譜的。從業務上來看,他們沒有金融行業的從業背景,既不懂風控,也不懂金融產品,在業務設計和風險控制上,會遇到很大問題。因此,對於投資人來說,一個平臺的管理團隊是否擁有金融行業的背景,也應該要註意。

不盲目相信第三方理財平臺

最近出現的大雷中匯在線,把新浪微財富也牽涉到其中。在這個個案中,很多投資人其實是看中新浪的平臺實力,認為在這樣的第三方理財平臺上購買理財產品就很安全了,其實不然。第三方理財平臺上面的項目,畢竟不是他們自己的項目,就有可能會發生被欺騙的風險。中匯涉及的第三方理財平臺遠不止新浪微財富一家。對於投資人來說,不管在哪家平臺投資,都應該明確風險意識。

大平臺也不見得可靠

大平臺,也不見得靠譜。陸金所,背後有平安銀行,根據其自爆的綜合壞賬率都到6%左右,所以,對於投資人來說,整個網貸行業的壞賬率都不見得樂觀。大平臺的也不是絕對安全的。關鍵還是看平臺的業務能力,風控水平。沒有無風險的投資,還是要多註意分散風險,把雞蛋放在不同的籃子里。

不可偏聽 xuyk的博客

來源: http://blog.sina.com.cn/s/blog_610b154e0102v9kh.html

【圖說】2015不可錯過的投資建議 財說

來源: http://xueqiu.com/9041141730/35813970對於投資者來說,有時候最聰明的決策是保持不動。2015年,全球形勢波雲詭異,歐洲、中國經濟放緩,烏克蘭、敘利亞沖突不斷,美聯儲結束購債計劃… 這些都需要投資者在作出決策時三思而行,今年,您手中的錢該如何進行配置,又該如何避免踩地雷,且看我們為您準備的全球投資策略。

(來源:《財富》雜誌)

@今日話題 $阿里巴巴(BABA)$ $谷歌(GOOG)$ $拉夫·勞倫(RL)$ $聯合利華(UL)$ $蒂芙尼(TIF)$ $甲骨文(ORCL)$ $蘋果(AAPL)$ $微軟(MSFT)$ $摩根大通(JPM)$

閱讀財說更多精華文章歡迎點擊以下目錄鏈接:

http://xueqiu.com/9041141730/3237096

主題投資、新股解讀、熱門個股剖析、投資知識補習一網打盡,為您開啟全球投資之路

歡迎加財說全球投資交流QQ群:205373295,交流更多投資信息!

分享財說好文,成為朋友圈里的巴菲特。

麥肯錫:中國債務七年翻四倍 債務增長不可持續

來源: http://wallstreetcn.com/node/214013麥肯錫全球研究院發布報告稱,金融危機後中國整體債務水平翻了四倍,引發部分投資者擔憂。

中國經濟放緩是全球投資者最關註的因素之一。盡管許多投資者相信,中國政府有能力讓中國經濟軟著陸,但中國債務瘋狂的增速讓人們擔心中國經濟放緩可能不那麽順利。

報告稱,2014年中期,中國的債務負擔巨大,占到GDP的282%,其中包括政府債務、銀行債務、公司債務和家庭債務。這遠高於發展中國家的平均水平,也高於澳大利亞、美國、德國和加拿大等發達國家的水平。

自2007年以來,中國總體債務水平翻了四倍。2007年至2014年,中國新增債務20.8萬億美元債務,占到全球同期新增債務的1/3。債務增長最大的來源是非金融機構(包括房地產開發商)的借款。中國的公司債務占到GDP的125%,為全球最高之一。麥肯錫表示,中國的債務增長不可持續。其中,地產相關債務比例過高,令人擔憂。

近年來,中國房地產價格快速上漲,北京上海核心區域房價已經接近紐約水平。

麥肯錫在報告中指出中國債務存在三大主要風險:

-接近一半的家庭債務、非金融公司債務和政府債務與房地產直接或間接相關。

-地方政府債務激增,許多可能無法償還債務。

-中國約1/3的現有債務來自於影子銀行。

麥肯錫在報告中表示:“一個可能的擔憂是房地產泡沫破裂,加上地方政府財政不可持續的影響可能導致中國的債務違約潮,損害銀行業並使得投資影子銀行的投資者遭受損失。而到那時,中國政府可能援助金融行業,從而避免全面爆發的金融危機。”

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

Next Page

ZKIZ Archives @ 2019