- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

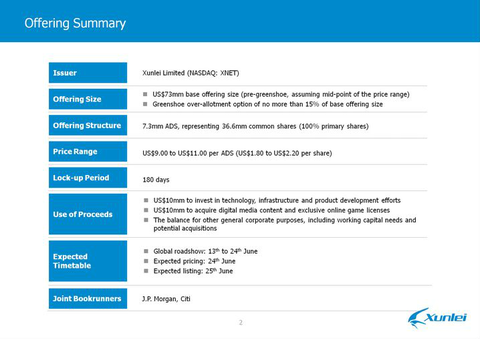

迅雷IPO路演PPT註釋 Mono

http://xueqiu.com/4136177129/29799898【發行概況】

納斯達克上市,代碼XNET $迅雷(XNET)$

發行價區間:9~11美元/ADS (1 ADS=5普通股);計劃發行730萬股ADS 不考慮超額配售部分,按區間中值計算,IPO融資7300萬美元。

資金用途:1000萬美元用於投資技術和基礎設施,產品開發;1000萬美元用於採購數字內容和獲得網遊的獨家代理權;剩餘部分用於運營資本和潛在的收購等。

預計定價日期:6月24日

預計上市日期:6月25日

承銷商:摩根大通、花旗

查看原图

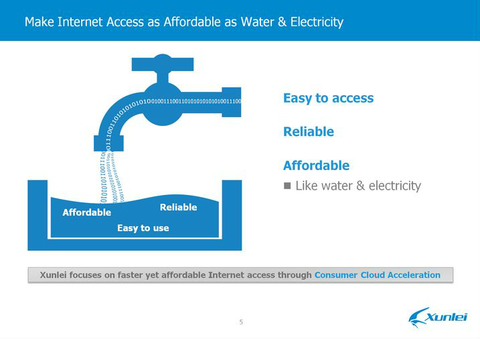

查看原图通過云加速服務,致力於為用戶提供更快捷、更可靠和可負擔的互聯網接入體驗。讓互聯網接入像用水、用電一樣便捷、實惠。

查看原图

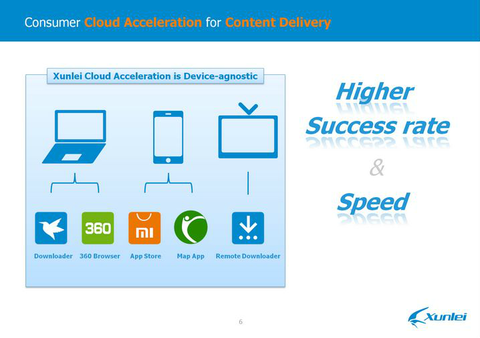

查看原图迅雷的價值就是通過云加速的技術和產品改善用戶content delivery的體驗。在傳輸大文件時success rate能提升30%,傳輸速度能提升5-7倍。

查看原图

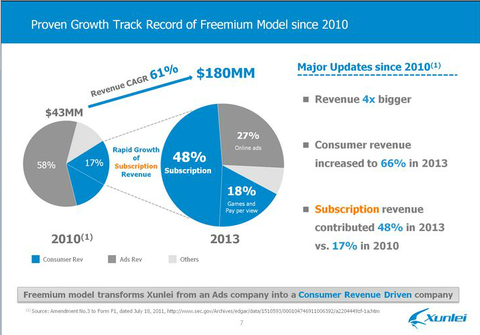

查看原图從2010年至今,迅雷的營收增長了4倍;用戶直接貢獻的營收佔到了66%;會員費貢獻的營收佔比從2010年的17%提升至2013年的48%。

迅雷從一家廣告收入主導的公司逐步轉變為一家由用戶服務驅動的公司。

查看原图

查看原图【投資亮點】

中國TOP10互聯網公司

差異化的技術平台

龐大並持續增長的付費用戶量

已證明的貨幣化方式

良好的財務狀況

多個成長驅動因素

經驗豐富的資深管理團隊

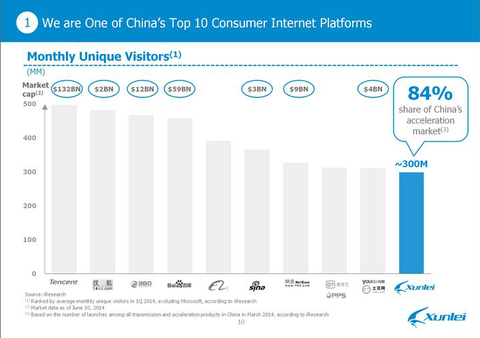

查看原图

查看原图目前月UV達到或超過3億的中國互聯網公司只有10家,而還沒有上市的只有迅雷和阿里兩家。

艾瑞數據顯示,迅雷佔有中國互聯網加速市場84%的份額。

查看原图

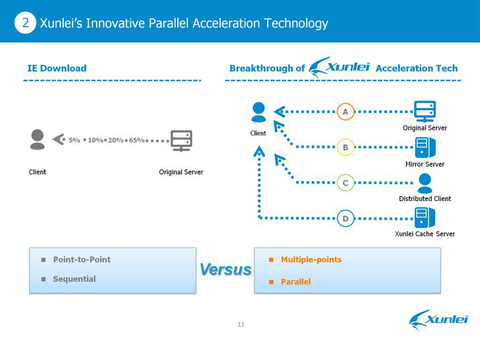

查看原图創新的並行加速技術

傳統的下載是點對點、時序的,而迅雷的加速技術實現了多點、並行。

查看原图

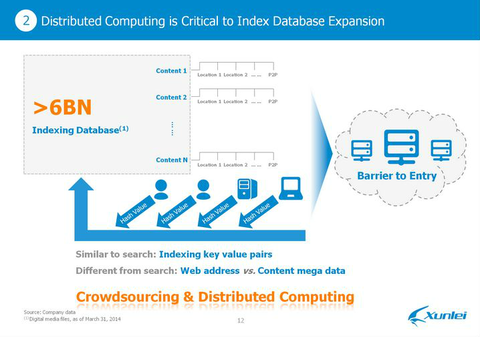

查看原图截至今年Q1末,迅雷的索引數據庫有超過60億的數字媒體文件。

原理上和搜索類似,都要將鍵值對進行索引,但難度大很多,搜索是面向網址,而迅雷是面向龐大的內容數據。眾包和分佈式計算技術很重要。這樣成為對手的進入壁壘。

查看原图

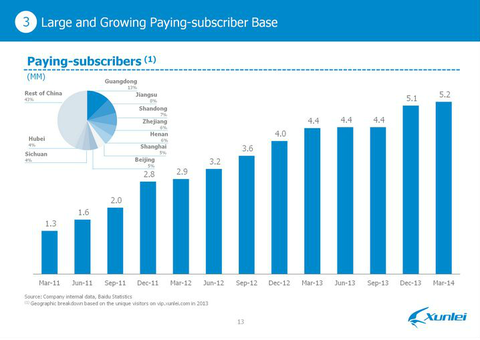

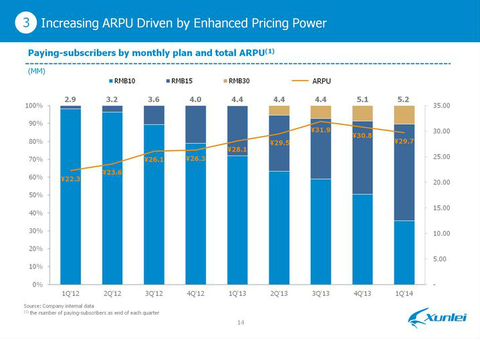

查看原图付費註冊用戶/會員數保持了持續增長,到今年Q1末已經達到520萬人。

查看原图

查看原图隨著定價能力的提升,ARPU也在逐步提高。

首先是獲取更多的用戶,其次是提高ARPU值。

查看原图

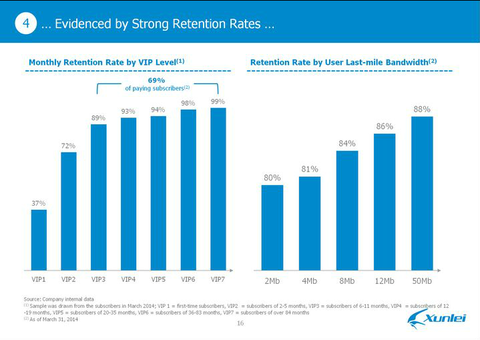

查看原图不同類型的會員收取不同額度的會員費,享受不同的下載帶寬。會員等級按註冊時間長短、經驗值來劃分,VIP3~7的會員註冊時間都在6個月以上。

用戶忠誠度顯著提高,2011年1月付費會員中VIP3~7會員的佔比為26%,到2014年3月已經上升至69%。

查看原图

查看原图迅雷不同等級會員的留存率。截至今年3月份,VIP3~7會員的留存率都在90%以上。而且會員入戶帶寬越寬,迅雷的留存率越高。

查看原图

查看原图 查看原图

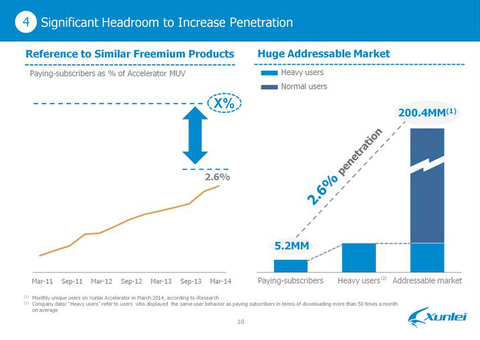

查看原图付費會員滲透率仍有足夠大的提升空間。到今年Q1,付費會員在云加速服務月UV中的佔比僅為2.6%,過去兩年這個比例一直在提高。

艾瑞報告顯示,今年3月份迅雷云加速服務的月UV達到2.004億。

查看原图

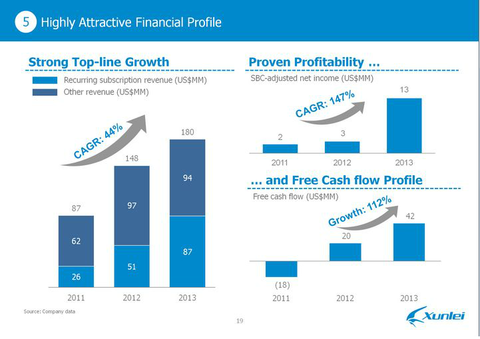

查看原图【財務狀況】

過去三年,營收持續、顯著增長,復合年增長率達到44%;Non-GAAP淨利潤CAGR高達147%。2012年自由現金流轉正,2013年增至4200萬美元,同比增長112%。

查看原图

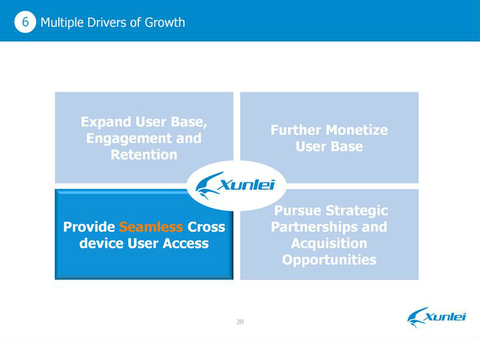

查看原图四大業績增長驅動力,CFO特別強調了跨設備、跨系統的無縫接入。

查看原图

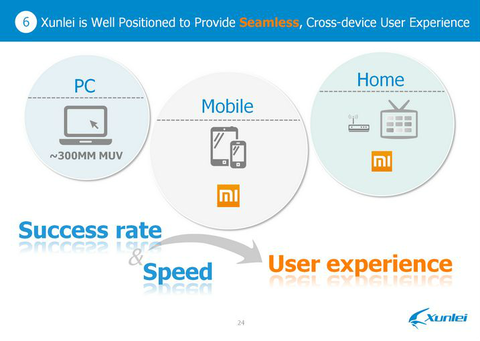

查看原图小米作為中國最主要的手機生產商同時也是迅雷最大的股東,迅雷與小米的戰略合作,成為發展移動端和客廳市場的策略。

移動端,迅雷在系統升級、原生應用和第三方應用三個層面上為小米用戶提供加速服務;客廳,迅雷將通過小米盒子、小米電視和小米路由來獲取用戶、提供服務。

查看原图

查看原图小米用戶下載App時如果下載速度較慢,系統會推薦用戶安裝迅雷App,使用迅雷的加速服務。

查看原图

查看原图 查看原图

查看原图 查看原图

查看原图【戰略投資人和財務投資人】

小米、金山;晨興創投、IDG資本、聯創策源和春華資本。

查看原图

查看原图總結:迅雷是中國領先的云加速技術服務商

查看原图

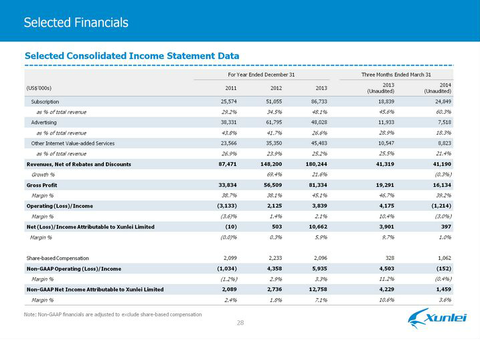

查看原图損益表數據

查看原图

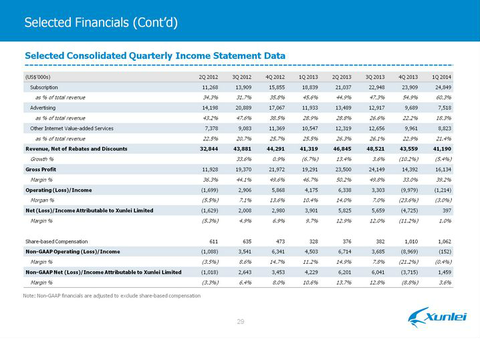

查看原图按季度的損益表數據

查看原图

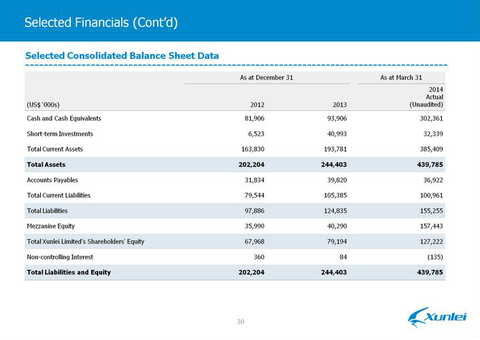

查看原图資產負債表數據

查看原图

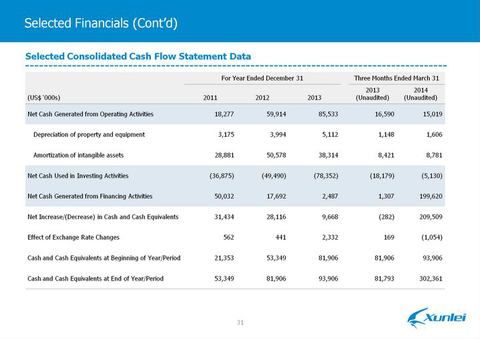

查看原图現金流表數據

查看原图

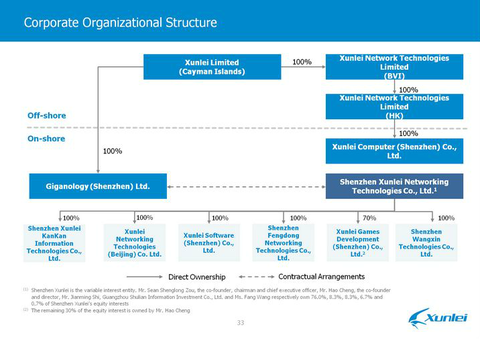

查看原图公司組織結構圖

查看原图

查看原图持倉披露:文章發表時本人及所在機構不持有$迅雷(XNET)$ 任何倉位。發表此文對相關股票不形成任何投資建議。

PermaLink: https://articles.zkiz.com/?id=103061

Next Page