- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

巴菲特案例之:喜诗糖果

http://blog.sina.com.cn/s/blog_624077750100lqjc.html

在2007年巴菲特 致股东信中对喜诗糖果大加称赞,认为其是一个“Great”企业,但如果你计算过,会发现喜诗从1972年以来的净利润增长率并不高,大约是8%左右。现 在市场通常都用peg估值,一个增长率为8%的企业为什么会是卓越的呢?我做了一个喜诗的估值案例,供大家参考,数据的来源是巴菲特2007年致股东信。

估值模型可以说是一个标准 的自由现金流模型,不过这个模型在应用中大家多有分歧,因为这样案例是大量分红,其红利折现的总和占内在价值的80%以上,所以你只算红利价值,将其看成 一个红利折现模型亦可,不过我们现在已经知道事实,是去倒算内在价值。这里面没有做模型时的假设和推测,而那个是最难的,2007年的内在价值为简化起 见,是用净利润乘以10倍市盈率。为8.2亿,折现1972年是0.29亿,然后加上35年来的红利现值加总1.28亿。其在1972年的内在价值应该为 1.57亿.1972年的净利润是5百万,市盈率应该值31倍。这个可是成长股投资者愿意买30%复合增长公司的市盈率。一个高roe,低增长、高分红的 企业合理价值堪比高增长企业。巴老确实是价值投资大师,巴菲特举例的喜诗是用的税前收益,税后的收益要打折扣,我们为说明问题,所以未考虑税收的问题。巴 菲特出价是2500万美元。是以16%的内在价值买到了喜诗。估值过程见下表:

这个投资的关键在于,在 1972年时你如何能判断出喜诗的未来,例如其未来35年的复合增长率是8%。增长年限如何是35年或更长,而不是10年,其roe为什么能从60%多提 到200%,资本支出为什么是年复合4.5%的增长等等这类问题。这都是模型中的重要假设。以下是我事后诸葛亮事的解读,不一定对,供大家参考。在 1972年时,喜诗已经进去了成熟期,从1972到2007年销量的复合增长率是2%可以看出,这是这个行业的自然增长率。当时喜诗的管理层将这样的低增 长的企业出售,来收购的公司并不多,而且出价也不高,但是巴菲特和芒格认识到了喜诗的潜在价值,喜诗销售的不是糖果,而是通过糖果传递的情感,这是一种消 费者垄断。他们懂得做这门生意的奥妙,喜诗有定价权,但当时的管理层没有认识到这一点,给喜诗的产品定价低于竞争对手,他们不太懂如何将其价值发挥出来, 所以将喜诗低价卖给了巴菲特,将珍珠当瓦砾卖掉了。喜诗是一个区域性的企业,如果计划扩张到全美国,全世界,资本的回报率会下降,而且扩张中的变量甚多, 其口味和品牌是否能为其他地区和国家的人接受。扩张中营销需消耗现金、降低回报,还有无效的资本支出等等。巴菲特知道有些企业的行业特质是可以全球扩张 的,如可口可乐,有些企业扩张会减少内在价值,喜诗即是如此,这样喜诗的经营方针便确定下来,保持区域垄断优势,根据通胀率或略高于通胀率提价。然后便是 模型的数据测算。从以上数据看,其销量的增长率是2%,因为销量增长2%,实际的资本支出基本与其增长同步,但通胀影响导致名义资本支出增长率高出 2.5%,所以资本支出的年复合增长率是4.5%,价格提升大约是年复合5.4%。是略高于通胀率提价,产量增长率和价格增长率导致其销售收入复合增长率 是7.5%。因为提价会导致净利润率的提高,净利润率从1972年的16%提升到了2007年的21%,这个要做成本核算,我们没有数据,省略。所以净利 润的增长率高于营收的增长。最后净利润增长率是8.3%。因为这个行业是非周期行业,属于消费者偏好,参考同行规律,企业生命周期长,,比如假设生命周期 是50年或100年,我们用巴老的数据35年做了简化计算。多余现金全部分红,所以做出以上模型,计算出内在价值,然后留安全边际。巴老后来反思,认为当 时坚持2500万买喜诗,不提升买价。导致差点没成交,是严重错误。(因为巴菲特的数据中销售收入、销量增长率、资本支出增长率是已知的。倒推,价格的年复合增长率应该是5.39%。资本支出是2.45%。数字我做了一下四舍五入,公式是(1+销售收入增长率)=(1+价格增长率)*(1+销量增长率))

巴老系统中的微妙之处甚 多,不是那么容易完全掌握,人家能做到世界第一,当然不是那么简单。从喜诗看,就知道为什么处于成熟期,高roe,高分红,低增长率的企业能称为 great了吧,巴老赚钱赚翻了。(如果将以上模型的折现率调整为30%,大约内在价值与巴菲特的买入价差不多。所以巴菲特在喜诗上的投资回报率约是 30%左右)

附件:

如果喜诗的复合增长只有 10年呢,经计算,其市盈率不考虑税收应该是17倍,如下表。另说明一下市场上可口可乐的市盈率就是17倍,现在也是低增长期。不过可口可乐的roe和以 下案例不一样,增长年限不一样,分红率不一样,不可简单套用模型,我的意思是说明高roe、低增长、高分红公司的投资价值。

Great企业与伟大企业:

巴老2007年致股东信中 的great 翻译成卓越比较妥当,信中巴老的依据是资本回报率来作为标准,就是说这里面没有太多的道德因素,从这个角度,我们可以说穆迪是great企业,但不能说其 是伟大的企业,如果你去和因为穆迪评级而亏损的投资者说穆迪伟是伟大的企业,那么恶语相向的几率还是比较大的。伟大在中文中的道德意义太强,所有将 great翻译成伟大不妥,当你卖出一个伟大的企业时,你会有罪恶感,但卖出一个高估了的赚钱企业则没有什么道德负债,茅台可以说是great,但不能说 是伟大。

巴菲特投資案例之喜詩糖果,以及給我帶來的思考 潘潘_堅持價值投資

http://blog.sina.com.cn/s/blog_6651bc6c0102dxsh.html

不缺錢的「中國糖果大王」為何要嫁給雀巢?徐福記售股 凸顯成功台商的深層焦慮

|

||||||

去年底,中國糖果大王「徐福記」將六成股權賣給瑞士商「雀巢集團」,震驚台商圈。根據本刊了解,糖果大王嫁外商的幕後原因,恐怕脫離不了接班問題。 撰文‧林讓均 去年十二月,中國商務部拍板批准,中國糖果大王「徐福記」與瑞士商「雀巢集團」正式合併,雀巢以十七億美元的天價,買下徐福記六成股權,徐氏家族只留四成! 徐福記沒有徐家人也可以 早在去年七月、徐福記宣布與雀巢談合併之際,這樁跨國聯姻隨即轟動兩岸食品圈。當時外界不得其解,因為徐福記根本不缺錢。 據了解,幾乎不向銀行借貸的徐福記,手上有近百億新台幣現金,而且近三年每年營收都超過一○%成長,去年淨利率甚至突破一五%,比康師傅、統一集團都來得 高。二○○六年,徐福記頂著「中國糖果大王」的頭銜到新加坡上市,一直到去年底購併下市前,市值膨脹五倍到三十四.六億星幣,集團財力雄厚。 一位熟悉徐氏家族的業界人士透露,不缺錢的徐福記之所以賣股權,關鍵恐怕在於強人企業家「交不了班」的深層焦慮! 多年研究「台商接班問題」的台北大學企管系教授陳明璋分析,徐福記把六成股權賣掉,「徐氏家族等於只是雀巢留任的經營團隊,只擁有『經營權』,而沒有『所 有權』,間接消弭接班問題。」創辦徐福記的徐家四兄弟徐鐠、徐乘、徐沆與徐梗,在一九九二年從台灣到廣東東莞發展,幾年間就以完整的糖果品類稱霸中國市 場。目前整體市占率大約七%、排名市場第二,僅次於市占約一五%的美商「瑪氏」(Mars)。徐家西進以來,主要由徐家老二、身任集團總裁的徐乘指揮大 軍。徐福記的發展,幾乎由徐乘一手主導,從建立典章制度,到購進工廠設備;他還兼任集團「行銷長」,細到曾經連一份店頭的海報字樣,都得等他回國才做定 案。 領導風格頗為「鐵血」的他,喜歡以貼標語來傳遞企業文化。踏進徐福記東莞周屋工業區的廠房,貼滿琳琅滿目的標語,寫滿徐福記的「六大精神」「八種共識」,不時還有徐乘惕厲員工的「總裁寄語」。 本來徐家四兄弟在事業上各有分工,大哥徐鐠是負責人角色,老三徐沆負責經營政府關係,而老四徐梗則是集團技術長。但近來徐梗因健康問題請了長假,徐鐠也呈半退休狀態,徐乘的擔子更重。 其實,這幾年,徐鐠的兒子徐靖、徐乘的兒子徐浩都在美國畢業後,陸續回到徐乘等父執輩身邊擔任特助。從基層做起的徐靖與徐浩,一位負責對外關係,一位則專攻行銷領域。 但知情人士觀察,習於權威式領導的徐乘,骨子裡有根深柢固的使命感,總覺得子姪輩還未準備好。但另方面,徐福記又走到從「製造」轉做「品牌」的轉型當口,這讓自認為「徐福記做品牌是土法煉鋼」的徐乘,大有力不從心的焦慮感。 徐福記在新加坡上市之後,徐乘從陸續上門「求親」談購併的外商身上,尋得一線曙光。 「雀巢創辦人『雀巢先生』(Henri Nestlé)沒有子嗣,但透過專業經營團隊,仍讓雀巢成為近一五○年的品牌!」徐福記媒體總監孫天珍說,徐乘對以雀巢為代表的西式傳承哲學感到讚佩,逐 漸認為「未來徐福記沒有徐家人也可以,只要品牌能永續經營,消費者就不會忘記創辦的徐氏家族!」六十歲的徐乘做出「不傳子」決定,一刀劃開「家族傳承」與 「品牌永續」之間可能有的矛盾,看來是玩真的。 今年農曆春節後,徐乘在四、五千位幹部齊聚的春酒聯歡會上,當場將徐福記經營理念從「勤肯務實、超越自我」改為「活力專業、持續超越」,被解讀為正式宣告跨入雀巢時代。 一位熟悉兩岸食品業的經理人分析,市值二千億美元,產品線橫跨各類食品的雀巢,正好補足徐福記的「品牌行銷」、「產品研發」兩大項目。 雀巢市占將是「坐二望一」「雀巢還可幫助徐福記導入『系統化管理』思惟,這是華人家族企業最缺乏的,卻是未來在中國要衝高市占,最需要的競爭力!」中華企 業研究院學術教育基金會公益董事長陳定國表示。對排名第五、市占只約二%的雀巢而言,不僅能搭徐福記便車,深耕二、三線城市,而且加上排名第二的徐福記, 將擁「坐二望一」的優勢。 陳明璋調查,台商赴陸發展二十年來,有將近九成的台商有接班困擾。例如「泡麵大王」康師傅董事長魏應州,雖早安排兒子們進入接班梯隊、引進外資強化制度,但至今仍不敢放手。 至於徐福記,選擇以賣股方式將所有權讓渡給外商集團,直接顛覆了華人家族企業「不賣祖產」的觀念。這條不一樣而相對孤獨的路,是否將徐福記導往康莊大道,就看徐福記從「強人領導」到「制度管理」的企業基因改造實驗,是否奏效了。 徐福記國際集團 成立:1992年 負責人:徐鐠 總 裁:徐乘 股權結構:瑞士商「雀巢」六成、徐家四成營業項目:沙其瑪、糖果、糕餅等三大類 近三年營收: | ||||||

喜詩糖果 潘潘_堅持價值投資

http://xueqiu.com/9206540776/22333422看到喜詩糖果,發一篇以前寫的文章。

巴菲特投資案例之喜詩糖果,以及給我帶來的思考

1972年,巴菲特用2500萬美元收購了喜詩糖果。當時喜詩糖果的總資產為800萬美元,銷售額為3000萬美元,稅前收入為500萬美元,稅後收入為200萬美元,銷售量為1600萬鎊。

2007年,喜詩糖果的總資產為4000萬美元,銷售額為38300萬美元,稅前收入為8200萬美元,稅後收入約為7600萬美元(按7%左右的營業稅計算,不清楚為什麼1972年稅前收入和稅後收入差距那麼大),銷售量為3100萬鎊。

如果是按稅後收入,喜詩糖果每年的複合增長是11%;如果是按稅前收入,喜詩糖果每年的複合增長是8.3%。這35年,喜詩糖果的銷售量複合增長僅為 2%,銷售價格的複合增長為5.5%。重要的是,這35年來,喜詩的淨利潤每年都是100%分紅,紅利累計總額為12.6億美元(網上找到的數字,可能不 準確,但相差應不多),而累計的資本投入卻只有3200萬美元(巴菲特曾說過很了不起,因為一般的公司大概要投入4億美元才能達到同樣的銷售額)。

1. 如果分紅再投資的復合收益率是20%,那麼所有分紅再投資產生的利潤大約是1360000萬美元(簡單按35年11%的平均增長率計算,實際應該更高,因 為喜詩從1972-1982的11年間,淨利潤複合增長率約為19%),加上2007年的評估值76000萬美元(淨利潤7600萬美元,簡單按10倍 PE計算,實際的估值應該更高一些),則巴菲特的這筆投資,約是19.9%的復合收益。

2. 如果分紅再投資的復合收益率是15%,那麼所有分紅再投資產生的利潤大約是525000萬美元,加上2007年的評估值76000萬美元,則巴菲特這筆投資,約是17%的復合收益。

3. 如果分紅再投資的復合收益率是10%,那麼所有分紅再投資產生的利潤大約是232000萬美元,加上2007年的評估值76000萬美元,則巴菲特的這筆投資,約是14.7%的復合收益。

我的思考:

一. 如果永續增長率不是5%,而是8%甚至10%會怎樣?

我們在現金流折現方法計算內在價值時,一般分兩部分,第一部分是高增長時期,第二部分是永續增長期。在計算永續增長期的折現時,不自覺的會將永續增長率 定為5%。可是喜詩這35年的現金流複合增長率卻達到11%,而且在下一個35年,其現金流的複合增長率可能也遠不止5%。

一般用10%的折現率(這個數字也值得思考,國內和國外一樣麼?),所以如果永續增長率定為5%,那二十年之後的折現值,會變得越來越小,幾乎可以忽略 不計。可是如果永續增長率能達到8%,甚至10%,甚至超過10%,那二十年之後的折現值,卻並不會出現明顯減少。

我認為中國實際的通貨膨脹率,遠遠超過統計局公佈的CPI,按照貨幣的貶值速度,估計在10%左右吧。未來很多年,人工工資還會不斷上漲,通貨膨脹率自 然也不會很低。中國那些有定價權的企業,比如茅台,比如張裕,在未來很多年如果能不斷提價,那即使銷量增長不明顯,可淨現金流達到8%,或者10%的複合 增長,是很有可能的。在過去的十年,中國很多優秀企業淨現金流的複合增長遠超過10%。

二. 如果產生的淨現金流不是全部發放股息,而是全部留存(不用於再投資或再投資無收益)會怎樣?

喜詩糖果每年將利潤的100%分紅,而且只需要很少的資金再投入,巴菲特將大量的分紅再投資其他的股權或者收購其他企業。如果喜詩糖果完全不分紅,而是 將淨現金流留存起來,那35年後,喜詩糖果就是一個賬上擁有12.6億美元淨現金(管理層還有可能亂花這些現金)、稅後收入約為7600萬美元的企業。對 巴菲特來說,這樣的投資結果,明顯會比分紅再投資得到的結果差很多。

我想說的是,像茅台這樣賬上有大量無效的現金(再投入用不了那麼多現金),卻吝嗇分紅(近年有改善)的企業,沒有實現股東利益的最大化。

拉菲、茅台、喜詩糖果 管我財

http://blog.sina.com.cn/s/blog_6bdb8fda0102e52i.html拉菲中介商將2011年份拉菲定為350歐元每瓶,而拉菲一年產量約為20萬支!說拉菲等同喜詩糖果,大概是的。年產3000萬支的茅台是不是喜詩糖果?是的,翻版的A貨!

其實最適合與中國白酒的長期發展拿來比較的,應該是四大干邑:軒尼詩、人頭馬、馬爹利、拿破崙的情況。歐美人口相加也與中國相當接近,富裕人口更遠高於中國。現在四大干邑年產量約為1.6億支,而大部分為出廠價10歐元以下的VSO和VSOP,高端的XO和Extra佔不足10%!即便如此,700ml的XO的市場零售價也未能超過100歐元,VSOP市場零售價僅20歐元!

糖果射倒憤怒鳥 四個月稱霸臉書

| 2013-04-01 TWM | ||

你有沒有發現,最近在等公車、搭捷運,或吃飯時,身邊有不少「低頭族」看的不再是臉書(Facebook),玩的也不是憤怒鳥(Angry Birds),而是用一個個糖果堆積成的「Candy Crush」。 去年十一月,英國公司King.com用不到十人團隊,在三個月內開發出Candy Crush,截至今年三月初,不到四個月,正式打敗Zynga的開心農場,登上臉書應用平台第一名,每月平均遊戲次數更高達九十億。 此外,根據AppData統計,截至三月十六日,Candy Crush分別位居iOS和Android應用程式遊戲類第二名,超越憤怒鳥、LINE Play、Temple Run等熱門App,成為新一代遊戲霸主。 究竟這一款看似跟過去寶石方塊(Diamond Dash)沒有太大差異的遊戲,為何可以快速竄紅?設計上掌握了哪些元素? 元素一:破關像解謎 「它其實很懂得掌握人性。」APP01總監鄭緯筌說,二○○三年成立、靠線上博弈遊戲起家的King.com,擅長吊玩家胃口,從平台應用、遊戲內容到程式介面,都巧妙運用一些詭計,「黏」住使用者,這也是Candy Crush得以勝出的關鍵。 臉書剛崛起時,行動裝置尚未普及,花半天時間,坐在電腦前一邊辦公,一邊在「開心農場」種菜、養魚,對玩家來說,輕而易舉,Zynga正是乘此浪潮而起,並在二○一一年十二月掛牌上市。但接下來這兩年人手一支智慧型手機,如何能打發零碎時間,走到哪、玩到哪,變成使用者的主要考量。 於是,像Candy Crush這種不須花太多時間、不用大動腦筋的「輕度遊戲」,開始深受通勤族歡迎。對此,King.com更打通各平台,不管是在臉書、手機或任何裝置,只要下載Candy Crush,破關數、虛擬寶物完全互通,不會有任何進度問題。 但是,如果一款App遊戲只有好上手,那還不夠。 即使「消除型遊戲」長居下載排行榜前幾名,但這種遊戲太過簡單,要的只是速度和眼力,時間一久,一旦使用者玩膩,遊戲生命也宣告結束。 「好的App要懂得同中求異,在經典遊戲上加油添醋,吸引玩家,Candy Crush這點做得很好,」資策會行動開發學院課程研發經理鐘祥仁分析,Candy Crush不只是消除糖果那麼容易,它在每一關前給予不同任務,只有按指示完成,才能順利破關,「這有點像解謎,讓人想一關一關走下去。」 Candy Crush共有二百四十五關,臉書上更有三百三十五關,越後頭的關卡,難度越高,網路上還有不少破關攻略,可見Candy Crush透過創意,成功激起玩家欲望,也讓遊戲本身快速成為話題。 元素二:巧妙運用社群 二○○九年十二月,芬蘭公司Rovio推出憤怒鳥,這款遊戲很快藉由周邊商品,電視劇、電影走紅全球,但是談起結合社群,Candy Crush則技高一籌。 現在大多數的App都可以透過臉書登入,方便與朋友互動,同時幫開發商打廣告,但是這樣「病毒式行銷」,常讓沒有興趣的使用者不勝其擾,紛向臉書投訴,反而不利宣傳。 Candy Crush捨棄傳統方法,從程式設計就導入社群概念,用地圖清楚標出每個關卡,只要用臉書帳號登入,就可以看見朋友破到第幾關,「我前幾天突然發現一個大學同學在第兩百關,我們平常不會聯絡,但我馬上傳簡訊給他,問他是怎麼辦到的?」智冠科技市場投資處主任徐德航笑說。 此外,Candy Crush讓社群互動不只競爭,還有合作。「它強迫你一定要跟朋友合作,如果你遊戲結束了,又不想花錢買道具,就只能請朋友幫忙接關再玩,」徐德航說,Candy Crush透過社群力量,凝聚人氣。 那如果不想跟朋友互動呢? 「這就是它最心機的地方,如果你不想跟朋友要東西,你就只能等!」越到後面關卡,一旦闖關失敗,玩家只能等上三、五分鐘,甚至更久,才有辦法重新挑戰,「回訪機制就這樣建立了,它讓你一直回來。」 徐德航認為,成功的遊戲開發商就像莊家,給予賭客小利,讓他們以為有賺頭,隨時都想加入賭局,無意間,就會投入更多金錢,「後來才發現,免錢的最貴。」下載Candy Crush無須付費,但只要留住使用者,到後來,想破關還是得掏錢。 元素三:抓住女性口味 PunApp總編輯鄭國威分析,最常使用遊戲App的其實是年輕女性,「她們的通勤時間長,比較喜歡可愛風,這也是最近LINE推出多款遊戲的原因。」Candy Crush用繽紛糖果做號召,隨機變換背景音樂,加上簡潔、流暢的操作介面,讓女性玩家更快上手,沉浸在遊戲氣氛中。 「一款遊戲要紅,就要有人討論,為什麼開發商要請部落客寫廣告文?就是為了引人注意。」鄭國威說。據研究指出,女性分享App遊戲經驗的意願又比男性高,這或許正是Candy Crush形成話題的原因之一。 市場競爭越發激烈,App Store已有逾百萬App,Google Play也達七十萬個,其中遊戲類更是最大宗,占總市場超過四成,當一款遊戲App壽命只有半年到一年時,開發商又該如何打造熱門產品,從中賺取商機?Candy Crush稱王的三大元素,值得所有開發商參考。 【延伸閱讀】誰比較好玩?——各大遊戲App比較表名稱:Candy Crush北美遊戲類排名iOS/Android:2/2特色:比速度也動腦,每關須消除同色糖果,共有245關 名稱:Diamond Dash北美遊戲類排名iOS/Android:60/27特色:比速度和眼力,遇到3個同色的寶石就得消除 名稱:Angry Birds北美遊戲類排名iOS/Android:88/8特色:比計算發射角度,用彈弓射小鳥,打擊小豬和建築物 名稱:Temple Run北美遊戲類排名iOS/Android:58/3特色:比反應,不斷逃跑,躲避障礙和怪獸,遊戲節奏既快又刺激 名稱:Fruit Ninja北美遊戲類排名iOS/Android:136/11特色:比速度,消除任何出現的水果,操作簡單 名稱:LINE Play北美遊戲類排名iOS/Android:154/158特色:比可愛,結合LINE及社群功能,有專屬小屋,與玩家互動 資料來源:AppData各網站 | ||

【案例】糖果唱創始人齊巍:我是如何把線下草地音樂會搬到線上的!

http://new.iheima.com/detail/2013/1209/56969.html找靈感、挖黑馬、評熱點、抄本質-這裡是黑馬通訊社:糖果唱,只把我唱給你聽!糖果唱(Lolipop)是一款與全球音樂愛好者對唱歌曲、發現好聲音的音樂遊戲。從糖果唱中可以看到,用戶可以隨機匹配對唱搭檔,也可以邀請微信或QQ上的好友進行創建對唱,最受歡迎的歌手可以在大廳中本週最熱、最新上新和人氣之星得到展示。

說起《糖果唱》的來源,糖果唱的創始人齊巍是一位音樂愛好者,糖果唱的起源可追溯到齊巍09年發起的一個音樂愛好者的線下聚會組織「草地音樂會」,以豆瓣同城為平台主辦了上千次音樂派對,成員遍佈全國70多個大中型城市。而此次的草地音樂會也讓齊巍意識到,以音樂為紐帶做同城社交的模式是已經被驗證可行的。在2012年,隨著移動互聯網的成熟,齊巍認為是時候該把自己所摸索出來的音樂社交的入口轉移到移動互聯網上來了,在產品形態上,糖果唱最初在「你唱我猜」的音樂遊戲上找到了陌生人破冰的形式,進而形成了現在糖果唱音樂對唱遊戲+音頻瀑布流的產品形態。

在產品定位和推廣上,糖果唱更多借力於微信、微博等成熟用戶平台開展輕遊戲與導流,其次也結合了草地音樂會的3萬成員中擁有ios設備的成員使用糖果唱,引導成員邀請好友以初始化產品社區的氛圍。另一方面是通過吸引達人的加盟,提高整個社區音頻質量的水平,做好達人的粉絲經濟。而對於現在微信公眾賬號,齊巍則希望把它做成微信內你唱我猜的形式,並將用戶引導至客戶端。在產品機制上加入用戶邀請微博、人人及通信錄好友對唱的機制,並且建立客服機器人,實現快速猜歌無需等待對方回覆,降低用戶流失率、提高在線時長。

在商業模式上,齊巍發現音頻UGC市場是具有市場潛力的。傳統音樂內容的創作由於門檻過高難以規模化,而翻唱大大降低了大眾進入門檻,也更符合互聯網草根氣質。唱吧的出現滿足了音頻娛樂方面的需求,也正是因為唱吧提供社交版塊,一舉超過工具型的K歌應用「K歌達人」。市場上近期音頻應用開始豐富起來,說明人聲是非常值得挖掘的領域。音頻的特點是低效率,傳達信息的效率遠不及文字和圖片,導致其不適合作為媒體產品。而在娛樂方面,一個人的聲音可以傳達出很多信息,一句話的清唱在引導用戶社交上能夠接近發一張圖片的效果。聲音不易被美化,更能體現出一個人的真實特質,比起圖片社交價值更明顯。對於《糖果唱》團隊在音樂社交方面有接近4年的積累,一方面是具有數萬量級的音樂種子用戶,另一方面是能夠把握用戶在音樂社交時的心理狀態,未來《糖果唱》將設置線下公會活動版塊,可以直接複製草地音樂組織模式開展同城活動。

暴紅遊戲糖果的「第二夯品」魔咒

| ||||||

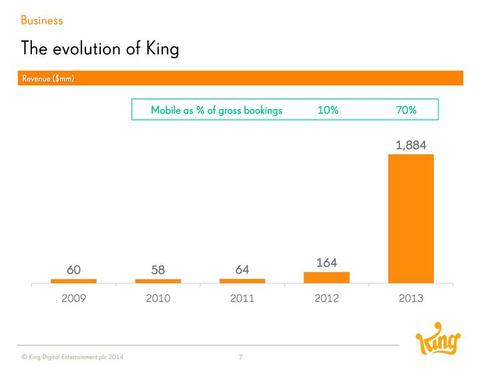

糖果吹太大,一上市就馬上爆炸! 三月底,英國手機遊戲《糖果大爆險》(Candy Crush Saga)開發商公開上市,首日收盤價就跌近一六%。治不了「第二件產品症候群」是主因,這也是未來有意上市的手機遊戲商必須突破的宿命。 更早前王者數位娛樂(King Digital Entertainment)提出申請時,曾公開財務資料:每日活躍玩家總數為一億二千八百萬人;去年營收近十九億美元、獲利近六億美元,分別較前年成長約十一倍、七十一倍。 數據顯示,廣告投放業務大幅縮減,超過七成營收都來自玩家,這意味著它已破除「免費遊戲不賺錢」的緊箍咒。矛盾的是,華爾街並不樂見這家成功建立獲利模式的手遊公司上市,終歸是它還沒找到解方,根治初創企業常見的「第二件產品症候群」。 這是蘋果創辦人賈伯斯(Steve Jobs)的觀察:那些做出第一樣產品就大暴紅的初創企業,往往不知道原因何在。於是,當它們開發第二樣產品時,突然變得雄心萬丈、行為浮誇,以至於第二項產品終告失敗。它們敗在無法以平常心面對,全因從頭到尾都搞不懂,為何第一項產品會被市場追捧。 股價腰斬的開心農場是前例 《紐約客》(The New Yorker)則分析,在只有一株搖錢樹的情況下,王者繼續保持私營身份,熬到種出一片林再上市,其實更符合市場期待。順此邏輯,上市並非錯誤決定,市場反對的是趕鴨子上架,畢竟,王者成立十年多,直到二○一二年推出轉型作《糖果大爆險》之前,研發都聚焦在PC平台,以至於當PC需求日衰,王者旗下縱有一百八十樣產品,卻沒有能夠接棒的新秀。 尤其,休閒遊戲商的生命週期有個特徵:只要搞出一款熱門遊戲,利潤和預估市值就衝高,但數年內就因過度倚賴成功經驗,錯失轉型或跨界商機。就像《開心農場》製作商Zynga,上市三年至今跳不出「玩家只在臉書上種菜」的格局,營收、獲利與活躍用戶總數都節節下降,股價已經折價超過一半。 雖然王者的用戶量還頂住,分析機構PrivCo提醒,投資前先假設,《糖果大爆險》的付費玩家人數成長高峰期已過,當遊戲期限屆滿,還有多少玩家會繼續掏錢? | ||||||

《糖果粉碎傳奇》的瘋狂賺錢傳奇 點拾Deepinsight

http://xueqiu.com/3915115654/30271268$King.com(KING)$ 最近筆者在手機上瘋狂玩著一個遊戲,名叫Candy Crush Saga(糖果粉碎傳奇),一個消除類的休閒遊戲。周圍的朋友都很奇怪,問我怎麼會去玩一個女生才玩的消除遊戲?作為一個重度的遊戲愛好者,頂著朋友們的嘲笑,花時間在這樣一個玩法簡單、色彩豔麗的小遊戲,實在是因為該遊戲本身有著難以抗拒的魔力,也促使我在今天談談這款風靡全球的作品。

2011年中,遊戲開發商King.com旗下一個五人團隊著手開發一款實驗遊戲,取名叫Candy Crush Saga(糖果粉碎傳奇),而目前,以糖果主題包裝的這款遊戲,已經穩坐App Store收入榜頭的前三,並傲居Google Play遊戲下載榜冠軍和收入榜亞軍,甚至打敗了不可一世的策略遊戲Clash of Clans!創造了遊戲史上的一個不小的奇蹟。

在談這款遊戲前,我們先看看這款大熱的遊戲的開發商King.com的驚人業績,最近這家公司首次發佈了季度財報,2014年第一季度的收入同比增長了195%至6.08億美元,其利潤同比增長了142%至1.27億美元,一個單季的純利竟然超過了一億美元!目前,作為一個手機休閒遊戲廠商,其市值高達65億美元,而佔該公司絕大部分營收的功臣,就是這款Candy Crush Saga(糖果粉碎傳奇)。一款消除類的休閒遊戲,能做到現在的成績,Candy Crush Saga(糖果粉碎傳奇)究竟有什麼魔力?我們不妨一同思考下。

首先,Candy Crush Saga(糖果粉碎傳奇)是一款免費遊戲。或許,很多人都會花99美分購買一款付費遊戲,但是有多少人會花錢買一款毫無來頭的休閒遊戲呢?所以CandyCrush Saga(糖果粉碎傳奇)的開發廠商King.com明智地把它定位為免費,也就是說,它沒有進入門檻,任何人下載了就能玩。那如何賺錢?別急,只要玩家玩上癮了,總有賺你的錢的方式,我們接下來詳談。門檻低,吸引用戶數也就變得容易,該遊戲目前每個月的活躍用戶已經突破了5000萬,每個月總計會玩超過20億次遊戲。70%的用戶沒有為它支付任何費用!但是沒關係,還有剩下30%呢!

從視覺效果上來將,Candy Crush Saga(糖果粉碎傳奇)非常的容易被大多數人接受,該遊戲帶有精美的角色,閃亮的顏色以及悅耳的音樂。這些都使該遊戲對大多數人來說都顯得非常友好。看見這款遊戲豐富多彩的畫面,無論是男生還是女生,都有玩一玩的衝動。遊戲中沒有任何一個地方讓人覺得「粗糙」,每一個視覺元素,無論是光鮮的糖果,還是可愛的卡通人物,都是精心設計和製作的,畫面上的衝擊力,先幫CandyCrush Saga(糖果粉碎傳奇)在用戶心中打下好印象的頭陣。另外,別小看這個遊戲的音效,玩家的每個動作都伴隨驚喜與刺激,看一顆顆糖果被消除,不時還有「sugar crush!」、「tasty!」等鼓勵的聲音,令人暢快充滿成就感。其背景音樂輕鬆愉快,常聽不厭,給玩家帶來聽覺上的享受。

從為Facebook定做遊戲起家的King.com充分地意識到社交對一個遊戲的重要性,Candy Crush Saga(糖果粉碎傳奇)從一開始就與Facebook賬號綁定,玩家可以看見親朋好友的成績。每通過一關,玩家都可以看見好友在這關的表現,如果覺得自己的更勝一籌,可將成績一鍵分享到Facebook,炫耀一番。而且在一些新環節,必須獲得朋友給的援助道具才能通過,這種限制性條件成了遊戲病毒式營銷的重要元素。目前,在蘋果iOS上獲得一個用戶的成本約為2美元。如果Candy Crush被交叉推廣至100個用戶,其中有10%的用戶嘗試遊戲,那麼King.com公司就省下了20美元的營銷費。當然,對於不願意分享的用戶,King.com也絕對不會放過你,我清楚地記得,我在玩到某一關的時候,遊戲提示我,如果想繼續玩下去,你有三個選擇,第一,去Facebook上和你的朋友分享這個遊戲。第二,直接花錢買接下去關卡的門票。第三,完成三個特定的任務,但每天只能完成一個任務,要三天後,完成全部三個任務後才能繼續接下去的關卡。由於眾所周知的原因,我無法登陸Facebook,但又不願意白白等待72個小時才能繼續玩下去,所以立即選擇了付費。由於和Facebook的賬號綁定,在King.com的所有遊戲中,PC端和移動端都能實現同步,你在PC端所購買的物品可以用到移動端,且在移動端可以接著PC上通過的關卡繼續玩,這樣用戶玩的時間更久,也更方便。社交性,是Candy Crush Saga(糖果粉碎傳奇)成功的關鍵因素,如何設法讓玩家彼此之間能談論遊戲,利用遊戲機制讓玩家之間彼此競爭、互利,進而延長遊戲壽命,都是移動互聯網時代賺錢的錦囊妙計。

查看原圖

查看原圖King.com公司沒有架子,特別懂得尊重玩家。舉個例子,由於遊戲的第 65 關太過於困難,導致了部分玩家的流失,於是,對於惡名昭彰的 65 關,King傾聽了玩家的聲音並修改了部分遊戲內容,適當降低難度,大幅度挽回了用戶。除此之外,CandyCrush Saga(糖果粉碎傳奇)也秉持著公平對待每個玩家的態度,不管有沒有付費,所有的玩家能玩到的關卡數量都是相同的。而遊戲中有時候會出現的閃爍提示功能,也是隨機生成的,並不會因為付費的關係獲得較多的提示。另外關於遊戲中生成的糖果,也是完全隨機的,讓玩家每一次挑戰都可能會遭遇到不同的驚喜。完全不付費的用戶,只要玩的次數多,總會因為某次狗屎運好,而通過一個極難的關卡。

那麼最後說說大家最關心的該遊戲的盈利模式。總的來說,該遊戲有三大盈利模式。如果把用戶比喻為金字塔,那麼高達七成的用戶處於金字塔下面,他們不願意付費,所以就促使他們進行病毒式營銷來擴大遊戲的影響力和傳播範圍。第二層的用戶喜歡在沒有廣告、不用等待、不用邀請的情況下繼續玩遊戲,他們捨得花錢購買道具。針對這部分玩家,King.com出售有使用次數限制的道具幫他們突破具體的每一關,從而實現盈利。在金字塔最頂尖的是重度玩家(core users),他們不僅玩的時間長,也擅長玩這個遊戲,King.com則通過銷售法術包吸引高消費人群,法術包雖然極度昂貴,最貴的法術包「條紋特效」高達39.99美元,相當於用 250元人民幣去解鎖一個法術!但重度玩家花得心甘情願,因為法術的存在降低了每一關遊戲的難度,而非特定的關卡。如果玩家購買了法術包,那麼他們很可能可以避免為之前的那些有次數限制的收費道具買單。不過,這些法術並不是所有人都會合理運用的,法術能幫助這些技術好的玩家,而技術不好的玩家即使用了法術效果也不大,只能乖乖地在每一關買道具過關。不僅是Candy Crush Saga(糖果粉碎傳奇),King.com的其他遊戲也是使用這種區別對待玩家的盈利模式,本質就是把市場營銷學中所謂的分層定價用到了極致。

King.com有許多類似的休閒益智遊戲,其遊戲戰術和團隊協作方式也值得借鑑。該公司喜歡海量遊戲戰術,三五人一組,每三個月一款遊戲,失敗成本小,利於創新。別忘了,現在最紅Candy Crush Saga(糖果粉碎傳奇),最開始的開發團隊也才5個人!剛開發出來的遊戲首先發佈到King.com,靜觀其變,如果反響好,那麼就增加更多玩法和更多關卡,然後將之移植到社交平台。當移動互聯網盛行的時候,移動端成了King.com的戰略制高點,所以公司複製從King.com到Facebook的成功模式,當遊戲在Facebook上成功以後,公司再將之移植到移動端。Candy Crush Saga(糖果粉碎傳奇)就是通過這個過程被篩選出來的。創新需要實驗,而實驗總有失敗的時候,這種多個團隊快速開發的方式,使得失敗的成本很低,且一款遊戲失敗之後,還有別的遊戲。而其競爭對手,比如Zynga會投入兩年多時間,動用100多人,投入1000萬美金去開發Ville系列遊戲。對創新來說這個風險太大,因為一旦創新失敗,就損失慘重。而在King.com,之所以能創新,是因為如果失敗就只損失三五個人三個月的時間,完全可以接受。憑藉這些戰術,King.com成功推出了許多休閒遊戲,King.com現在每月活躍用戶數量為1.08億。

查看原圖

查看原圖在一次採訪中,King.com的首席運營官Alex Dales將該公司的成功部分歸結於休閒遊戲用戶的增多,更多用戶現在尋找的是休閒類遊戲而不是資源管理類遊戲。這個變化的確幫助了公司崛起!我們回顧下,2010年的Facebook的 Top遊戲榜,前10位幾乎都是資源管理類遊戲,而到了2011、2012甚至2013年,你會發現情況發生了重大轉變,休閒遊戲代替了資源管理遊戲的位置。許多人其實都沒有時間去玩資源管理類遊戲,所以一些高度休閒,無需思考太多的益智遊戲反倒更受歡迎。在這個大潮下,Candy Crush Saga(糖果粉碎傳奇)擊敗Clash of Clans(部落戰爭)絕對是順理成章的事,不得不佩服King.com這個順勢而為的弄潮兒。

哦對了,不得不提下King.com的股價,那麼好的輕資產公司,那麼暢銷的產品,那麼多的用戶,那麼實打實的盈利,那麼好的移動互聯網的遊戲企業的概念,參照A股的估值,市盈率沒有50倍也應該有30倍吧?

恰恰錯了,該公司目前的市盈率僅僅為10倍,而華爾街的多數分析師甚至認為10倍還是高估,繼續看衰該公司。比如,Eilers Research公司的分析師Adam Krejcik說:「King.com對Candy Crush Saga(糖果粉碎傳奇)的依賴將會不可避免造成在某個時間節點出現收入大幅下滑,我們目前看到該遊戲的收入勢頭已經出現了下滑的跡象,很少有公司能夠持久成功,尤其是在手游領域,雖然King.com的表現遠遠超過其競爭者們,但只靠一款遊戲顯然不是一個可持續的長期策略」。

的確,手遊玩家們是多變的,如果他們發現了新的遊戲,King的收入會快速下滑。之前Zynga在Facebook遊戲平台也非常成功,似乎投資者們至今仍有陰影。FarmVille開發商Zynga在2012年IPO之後價格一度達到了14.69美元,但隨著活躍用戶的數量不斷減少,股價也一路下跌,目前只有3.10美元了。

理性地回到A股,我們不得不指出,A股市場中大量的高市盈率的手游概念公司,遠遠配不上他們現在的市盈率,手游很美,很賺錢,但任何一個大紅大紫的手游,都有很大概率被證明是個「短命鬼」。參照King.com在美國市場的估值 ,還請大家多一份冷靜吧。如果上面的文章你沒仔細看,沒關係,希望這最後一段話,可能幫到大家。

小鮮肉時代來臨,主打男色經濟的超級糖果完成天使輪融資

來源: http://www.iheima.com/news/2015/0915/151969.shtmlTFboys 和EXO的火爆躥紅,宣示著小鮮肉時代的到來。如今,95後、00後群體正逐漸走上歷史舞臺,成為網絡主力軍,他們的興趣喜好也成為了商業關註的焦點。超級糖果項目正是迎合當下潮流,打造小鮮肉造星平臺,發展95後粉絲經濟。

目前,中國網民構成中,90後群體已占到41.6%,女性網民也在其中占重要比重。因此,針對95後小女生愛幻想、愛追星、愛“男色”、有公主夢的特點,超級糖果團隊主推20歲以下男生平民偶像,通過網劇、網絡綜藝節目和社區互動等方式包裝推廣。

超級糖果的創始團隊均在娛樂宣傳、影視制作和造星推廣等方面有著豐富積累。其中,創始人沈千依,有著三年的電影營銷發行經驗,參與過《紫宅》《傾城之淚》《美男記》等營銷發行工作,並在影視圈擁有廣泛人脈。聯合創始人李知洋擔任內容總監,編導專業畢業,曾參與《大魔術師》後期制作。宣傳策劃和經紀人王伊峰,有五年的造星經驗,與愛戴、海明威、丁少華等近40位藝人合作過,發行專輯百張,曾負責TFboys《Heart·夢出發》的數字音樂宣傳。

除此之外,種子輪投資方的天津火星文化公司,也為他們在發行渠道、明星資源等方面提供很大支持。火星文化有著10年互聯網視頻內容運營、制作、銷售、發行經驗,與主流視頻網站、省級衛視及地面電視臺有長期合作往來。

這是沈千依的第一次創業,這個90後女孩希望超級糖果平臺可以給青少年傳遞正向的價值觀。“我們推的‘鮮肉男神’不止有高顏值,還必須有人品、學歷的要求。”此外,她表示,雖然很多娛樂平臺也在推平民明星,但通常只是炒作一陣而已。超級糖果則會持續打造他們精心挑選出的“男神”,給他們更多的曝光及與粉絲互動的機會。

今年4月,超級糖果推出的網劇《我是男神》第一季已在騰訊視頻斬獲2000萬點擊量,上線首日即在網絡引發火熱討論。隨後,他們聯合貓撲論壇開展“平民男神海選活動”,得到近百萬網友的關註。接下來,除了每年繼續推出1-2季《我是男神》系列網劇,超級糖果還將策劃每周一期的互聯網綜藝節目《超大信息量》,通過談話的方式解密“男神”的所思所想。而年底即將推出的《我是男神》大電影,將是他們今年的重頭戲,也是盈利的關鍵。

關於未來的商業模式,沈千依介紹到,除了新媒體內容的生產外,IP衍生也是其重要發展部分。圍繞《我是男神》的原創IP,他們還將推出書、遊戲、周邊玩偶等衍生品。隨後,他們還將會專門開發針對95後女生的垂直細分社區,充分運營粉絲經濟。

版權聲明:本文作者i黑馬,i黑馬原創。如需轉載請聯系微信號zzyyanan授權,未經授權,轉載必究。

Next Page